Größe und Marktanteil des US-amerikanischen Kontraktlogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

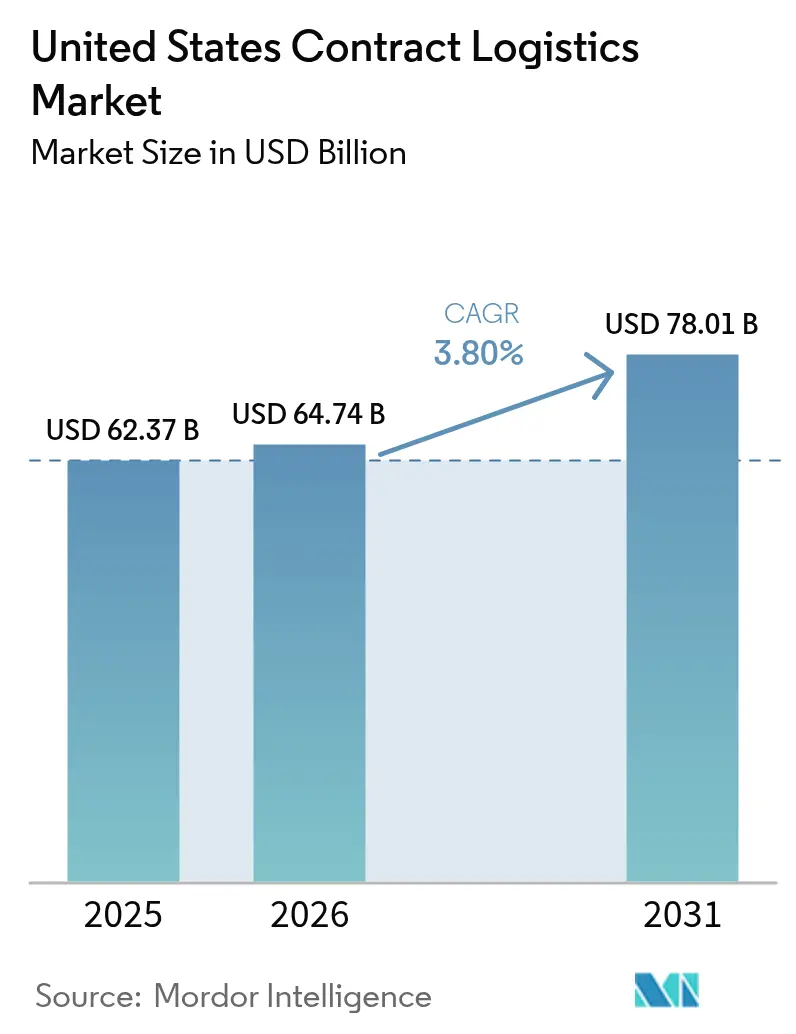

| Marktgröße im Basisjahr (2025) | 62.37 Milliarden US-Dollar |

| Marktgröße (2026) | 64.74 Milliarden US-Dollar |

| Marktgröße (2031) | 78.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

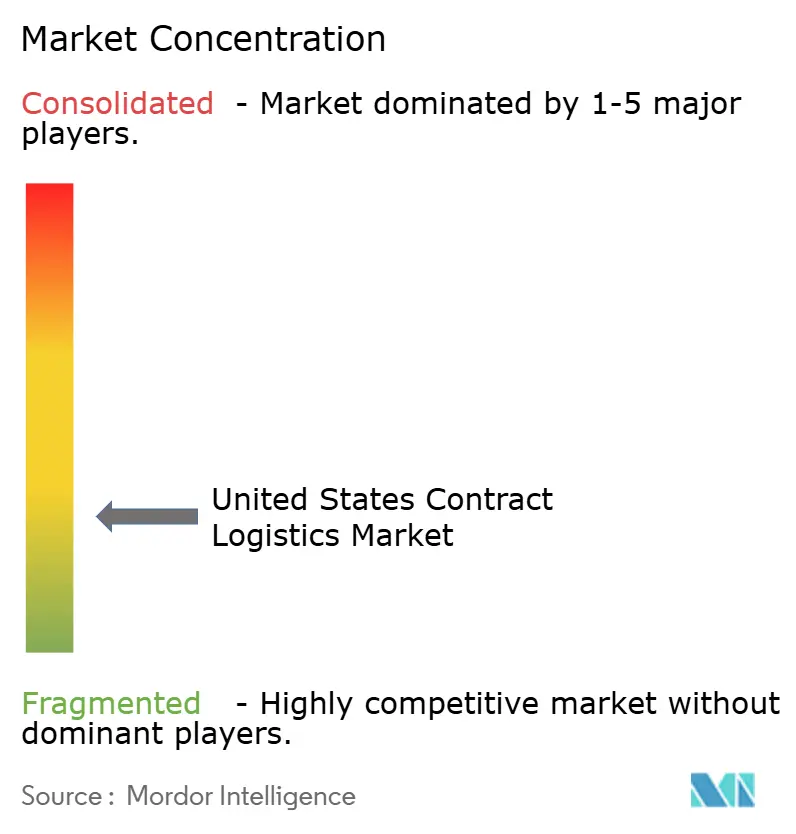

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kontraktlogistikmarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Kontraktlogistikmarkts wurde im Jahr 2025 auf USD 62,37 Milliarden bewertet und wird voraussichtlich von USD 64,74 Milliarden im Jahr 2026 auf USD 78,01 Milliarden bis 2031 wachsen, mit einer CAGR von 3,80 % während des Prognosezeitraums (2026–2031).

Der US-amerikanische Kontraktlogistikmarkt stellt sich als ein reifer Marktbereich dar, in dem die Rentabilität stärker von Effizienz als vom bloßen Sendungsvolumen abhängt. Die anhaltende Migration von internen Betriebsmodellen zu ausgelagerten Modellen beschleunigt die Nachfrage, insbesondere da Hersteller Auftragsfertigungs-Strategien (Build-to-Order) übernehmen und Einzelhändler einer unaufhaltsamen Welle an Retourenlogistik-Verkehr gegenüberstehen, die durch E-Commerce-Rücksendungen ausgelöst wird. Das Nearshoring nach Mexiko, dem größten US-amerikanischen Handelspartner im Jahr 2024 mit bilateralen Handelsströmen von USD 839,9 Milliarden, konfiguriert grenzüberschreitende Netzwerke neu und unterstreicht die geografische Breite des US-amerikanischen Kontraktlogistikmarkts. Gleichzeitig definiert Amazons USD 4 Milliarden schwerer Ausbau der Lieferinfrastruktur im ländlichen Raum, der bis 2026 eine Verdreifachung der Anzahl der Lieferstationen vorsieht, die Last-Mile-Ökonomie in nicht-städtischen Gebieten neu. Investitionen in Automatisierung – von Lagerrobotern bis zur KI-gestützten Orchestrierung – generieren mittlerweile den Löwenanteil der Produktivitätsgewinne, da Anbieter Arbeitskräftemangel und steigende Cybersicherheits-Compliance-Kosten antizipieren.

Wichtigste Erkenntnisse des Berichts

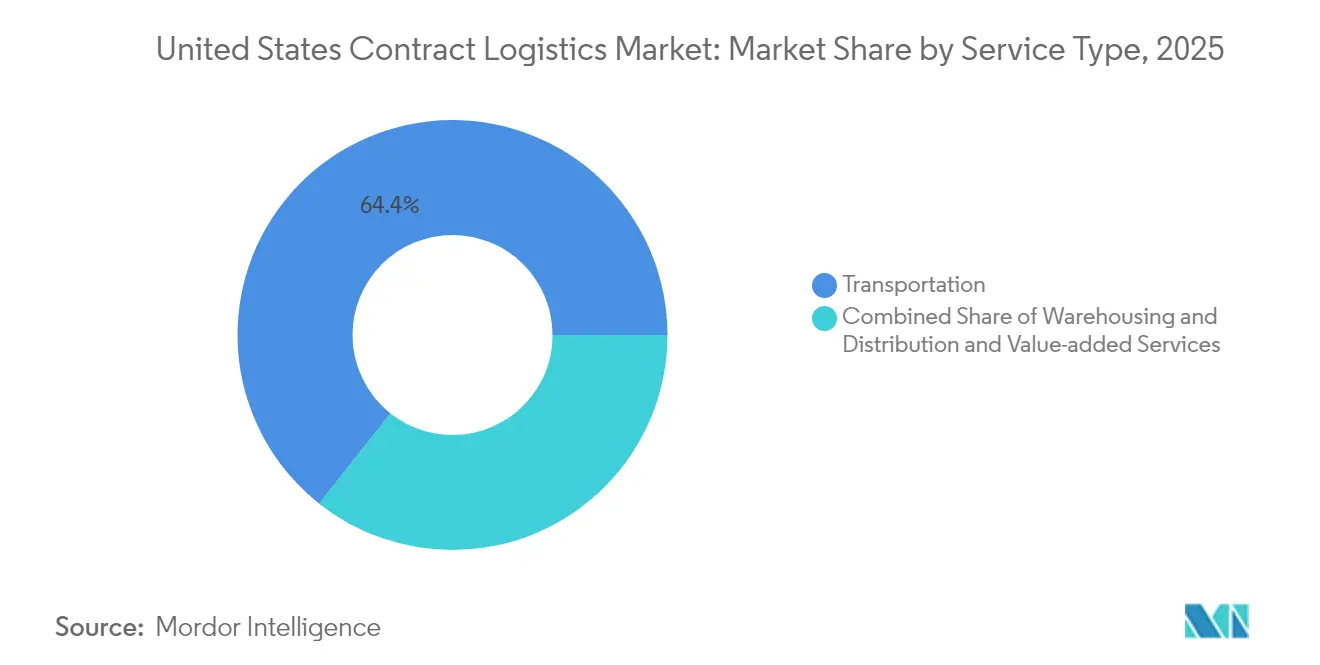

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 64,35 % im US-amerikanischen Kontraktlogistikmarkt auf den Transport. Lagerhaltung & Distribution wird bis 2031 voraussichtlich mit einer CAGR von 3,12 % zulegen.

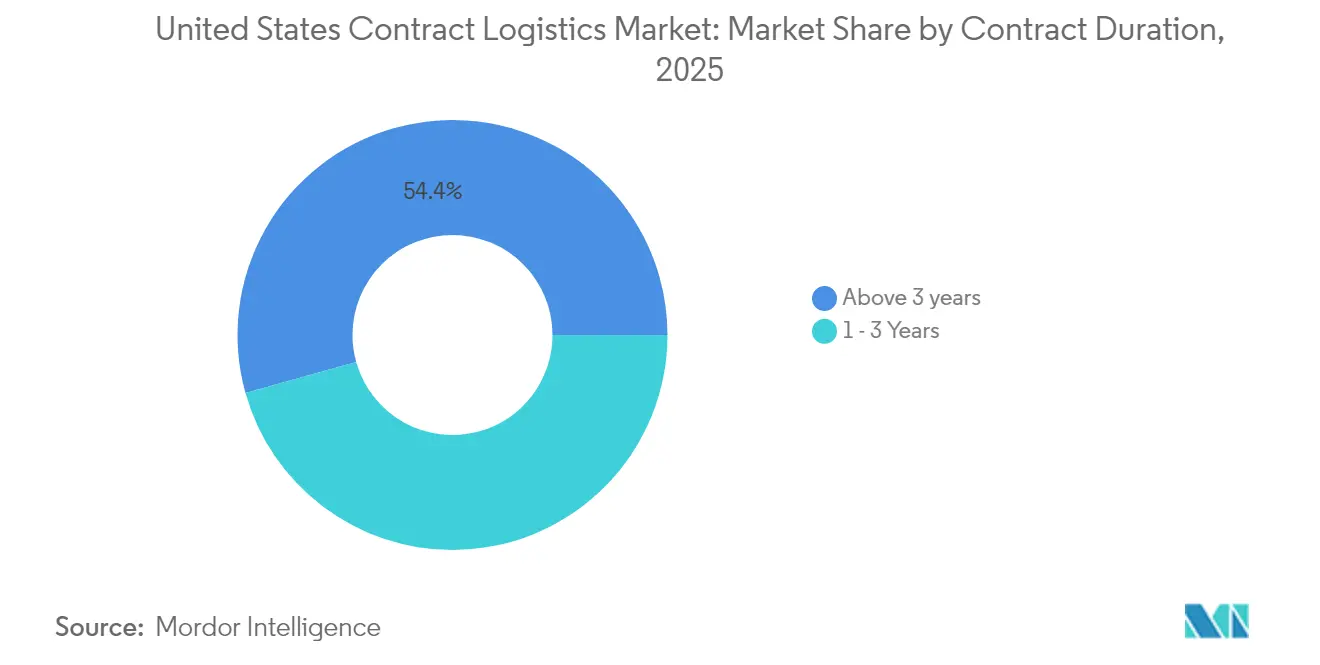

- Nach Vertragslaufzeit entfielen auf Vereinbarungen mit einer Laufzeit von über 3 Jahren im Jahr 2025 54,35 % der Marktgröße des US-amerikanischen Kontraktlogistikmarkts; bis 2031 wird eine CAGR von 3,63 % prognostiziert.

- Nach Endnutzer hielt Einzelhandel & E-Commerce im Jahr 2025 einen Umsatzanteil von 25,60 %; Gesundheitswesen & Pharmazeutika ist bereit, bis 2031 mit einer CAGR von 4,02 % zu expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Kontraktlogistikmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg der E-Commerce-Fulfillment-Nachfrage | +1.2% | National; Südöstliches Goldenes Dreieck | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kühlketten- und Gesundheitslogistik | +0.8% | Nationale Ballungszentren | Mittelfristig (2–4 Jahre) |

| Automatisierungsgetriebene Lager & KI-Orchestrierung | +0.6% | Nationale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Nearshoring nach Mexiko zur Stärkung grenzüberschreitender Warenströme | +0.5% | Südwestliche Grenzregion | Mittelfristig (2–4 Jahre) |

| Umstellung der Erstausrüster (OEM) auf Auftragsfertigungsmodelle (Build-to-Order) | +0.4% | Mittlerer Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Explosionsartiger Anstieg der Retourenlogistik-Volumina | +0.3% | Nationale E-Commerce-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg der E-Commerce-Fulfillment-Nachfrage

Anhaltender Online-Einkauf macht die Bestandsgeschwindigkeit zu einer ganzjährigen Einschränkung. Amazon lieferte im Jahr 2024 mehr als 9 Milliarden Artikel über Same-Day- und Next-Day-Services aus, ein Anstieg von 30 % gegenüber dem Vorjahr[1]Lauren Forristal, "Amazon gibt über 4 Mrd. USD für den Ausbau der Prime-Lieferung aus," techcrunch.com. Die ländliche Durchdringung, die über 4.000 Kleinstädte abdeckt, verändert die Netzwerktopologie und zwingt Auftragnehmer dazu, Mikro-Fulfillment- und flexible Kapazitätsmodelle zu entwickeln. Walmarts Schließung eines veralteten Fulfillment-Standorts bei gleichzeitiger Eröffnung automatisierter Zentren, die 12 Prozessschritte auf 5 reduzieren, zeigt, wie Geschwindigkeit den Flächenbedarf übertrumpft. Die Lenk- und Ruhezeitvorschriften des US-amerikanischen Verkehrsministeriums (DOT) bestimmen die Routenplanung weiter und erzwingen compliant-ausgerichtete Verlagerungen bei Standortentscheidungen. Der US-amerikanische Kontraktlogistikmarkt lenkt weiterhin Kapital in Echtzeit-Transparenz- und Kurzstreckentransportlösungen, die Auftrags-bis-Lieferungsfenster verkürzen.

Anstieg der Kühlketten- und Gesundheitslogistik

DHLs USD 1,1 Milliarden schwere Investition in Nordamerika verdeutlicht, wie temperaturgesteuertes Know-how zu einer Markteintrittsbarriere geworden ist[2]Keiron Greenhalgh, "DHL investiert 1,1 Mrd. USD in die Gesundheitslogistik," ttnews.com. Akquisitionen wie Cryopdp, das jährlich 600.000 klinische Studientransporte abwickelt, verdeutlichen den Vorstoß in Richtung Premium-Dienstleistungen für Zell- und Gentherapien, die eine Tiefkühllagerung erfordern. Die Gute Distributionspraxis (GDP)-Mandate der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) sehen nun hohe Strafen für Temperaturabweichungen vor, was Anbieter dazu zwingt, IoT-Sensoren und redundante Stromversorgung einzusetzen. Der US-amerikanische Kontraktlogistikmarkt schätzt daher GDP-zertifizierte Flächen und geschultes Personal, wobei Kühlkettenkapazitäten wie Cold Zones 170.000-Quadratfuß-Standort in Springfield auf eine weitere Expansion hindeuten.

Automatisierungsgetriebene Lager & KI-Orchestrierung

Produktivitätsgewinne resultieren aus Orchestrierungssoftware, die Menschen, mobile Roboter und stationäre Automatisierung kombiniert. Amazons Proteus-AMRs (autonome mobile Roboter) und Cardinal-Sortierer veranschaulichen die Integration von Mehrklasen-Robotik. GXOs Partnerschaft mit Blue Yonder umfasst mehr als 1.000 Standorte und unterstreicht die Rolle der Software bei der Senkung der variablen Kosten pro Einheit. Robotik-als-Dienstleistung-Modelle (Robotics-as-a-Service) öffnen mittelständischen Unternehmen die Tür zur Technologie, obwohl Fachkräfte für die technische Integration nach wie vor knapp sind. Der US-amerikanische Kontraktlogistikmarkt belohnt zunehmend Anbieter, die Automatisierungsdaten in Echtzeit-Arbeitskraft-, Raumausnutzungs- und Routenoptimierung umwandeln.

Nearshoring nach Mexiko zur Stärkung grenzüberschreitender Warenströme

Das Handelsvolumen zwischen den USA und Mexiko unterstreicht die strukturelle Neuausrichtung der Lieferkette, was die grenzüberschreitende Lkw-Beförderung und die intermodale Nachfrage ankurbelt. BMWs USD 800 Millionen schweres Batteriewerk in der Nähe der Montagelinien in San Luis Potosí ist ein typisches Beispiel dafür, wie Erstausrüster (OEM) Teile- und Endmontagestandorte grenzüberschreitend ansiedeln. Die CP-KC-Bahnfusion bietet ein durchgehendes Streckennetz von Kanada bis Mexiko und integriert nordamerikanische Frachtrouten weiter. Die Einhaltung der Ursprungsregeln des USMCA (Abkommen zwischen den USA, Mexiko und Kanada) sowie der mexikanischen Arbeitsnormen begünstigt etablierte Marktteilnehmer, die bereits zweisprachige Maklerdienstleistungen und Zolllager-Kapazitäten im US-amerikanischen Kontraktlogistikmarkt anbieten.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Arbeitskräftemangel in Lagerhaltung und Fahrerbereich | -0.9% | Mittlerer Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreis- und Frachtratenvolatilität | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Verlagerungen bei Küstenhafen, die Netzwerkrisiken erzeugen | -0.4% | Ost- und Westküste | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits- und Datenschutzkosten | -0.3% | Bedeutende Logistikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Arbeitskräftemangel in Lagerhaltung und Fahrerbereich

Die Englischkenntnisse-Vorschriften der US-amerikanischen Bundesbehörde für Kraftfahrzeugsicherheit (FMCSA), die ab Juni 2025 in Kraft treten, riskieren, 10 % der Fahrer aus dem Markt zu drängen, Ausschreibungsablehnungen zu erhöhen und die Kapazität zu verknappen. Im Bereich Transport und Lagerhaltung wurden im Juli 2024 14.000 Stellen neu besetzt, dennoch untergrub eine Fahrerfluktuationsrate von 51 % die Personalstabilität. Die Lohninflation hält an, da Amazons Löhne für ländliche Auslieferungen weit über den bundesstaatlichen Mindestlöhnen liegen. Der Mangel ist bei CDL-A- und Gefahrgut-zertifizierten Stellen besonders gravierend und schränkt direkt die Gesundheits- und Chemikalienfrachtkorridore im US-amerikanischen Kontraktlogistikmarkt ein.

Kraftstoffpreis- und Frachtratenvolatilität

Obwohl der Dieselpreis im Jahr 2024 auf USD 0,553 pro Meile gesunken ist, erreichten die gesamten Betriebskosten USD 2,26 pro Meile, da Ausrüstungs- und Finanzierungskosten gestiegen sind[3]David Hollis, "Betriebskosten erreichen Rekordhoch," truckersnews.com. Der Dieselpreis in Kalifornien könnte nach den Steuererhöhungen im Juli 2025 USD 6,00 pro Gallone übersteigen, was die regionale Komplexität erhöht. Flache Tonnage-Indizes schränken die Fähigkeit der Spediteure ein, Zuschläge zu erheben, was die Margen der Kontraktlogistikbetreiber mit Festpreisvereinbarungen im gesamten US-amerikanischen Kontraktlogistikmarkt komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transportdominanz steht unter Automatisierungsdruck

Der Transport beansprucht im Jahr 2025 64,35 % des Marktanteils im US-amerikanischen Kontraktlogistikmarkt, gestützt durch Straßentransportunternehmen, die 72,2 % der Fracht zwischen den USA und Mexiko beförderten. Dennoch wächst Lagerhaltung & Distribution mit einer schnelleren CAGR von 3,12 %, da E-Commerce eine verteilte Bestandshaltung erfordert, die Lager- und Kommissionierdienstleistungen aufwertet. Das durchgehende Streckennetz von Kanada bis Mexiko nach der CP-KC-Bahnfusion verbessert die intermodale Zuverlässigkeit, obwohl eine Konzentration von Marktmacht die Preise in die Höhe treiben könnte. Luftfracht transportiert zeitkritische Ladungen, bleibt jedoch anfällig für Kraftstoffschwankungen. Seewege profitieren von Hafenausbauten, stehen jedoch vor Herausforderungen durch Arbeitskräfte-Automatisierungsstaus.

Lagerflächen erhalten überproportional viel Kapital, da Automatisierung die Kommissionierungsraten und Stellendichte steigert. Amazons Verlagerung vom March Air Reserve Base nach San Bernardino belegt die Netzwerkflexibilität. Veritvs USD 60 Millionen schwere Akquisition von AmeriPac deutet auf eine starke Nachfrage nach Mehrwert-Kommissionierung, Montage und Postponement-Prozessen hin, die Kunden während saisonaler Spitzen binden. Diese Dienstleistungen erzielen höhere Margen als reiner Transport und reduzieren die Umsatzvolatilität im gesamten US-amerikanischen Kontraktlogistikmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertragslaufzeit: Langfristige Partnerschaften beschleunigen sich

Verträge mit einer Laufzeit von über 3 Jahren hielten im Jahr 2025 einen Anteil von 54,35 % an der Marktgröße des US-amerikanischen Kontraktlogistikmarkts und verzeichnen eine CAGR von 3,63 %, was den Wunsch der Verlader nach strategischer Kontinuität angesichts von Lieferkettenvolatilität belegt. DHLs mehrjährige Blue-Yonder-Implementierung verdeutlicht den langzyklischen Automatisierungs-ROI, der nur durch langfristige Vereinbarungen gerechtfertigt ist. Kapitalintensive Kühlkettenknoten sind ebenfalls auf dauerhafte Einnahmequellen angewiesen.

Verträge mit einer Laufzeit von 1–3 Jahren ziehen weiterhin Unternehmen an, die neue Regionen erschließen oder zyklische Spitzen bewältigen, doch das Wachstum bleibt hinter dem Trend zurück, da Leistungsrisiken lauern. Die Kündigung des Global Household Goods Contract durch das US-amerikanische Verteidigungsministerium (DoD) verdeutlicht das Störungsrisiko bei kurzfristigeren Vereinbarungen. Der Margendruck der Erstausrüster (OEM) treibt Auftragsfertigungs-Strategien (Build-to-Order) voran, die eine tiefe Zusammenarbeit mit Anbietern über mehrere Jahre hinweg erfordern. Die Tendenz zu längeren Verpflichtungen erhöht im US-amerikanischen Kontraktlogistikmarkt faktisch die Markteintrittsbarrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

Gesundheitswesen & Pharmazeutika ist der am schnellsten wachsende Sektor mit einer CAGR von 4,02 %, angetrieben durch Biologika und eine alternde Bevölkerung, die GDP-zertifizierte Lagerung erfordert. DHLs Plan, den Gesundheitsumsatz bis 2030 durch USD 1,1 Milliarden an regionalen Investitionen um 50 % zu steigern, bestätigt die Anziehungskraft des Sektors. Kryogene Therapien erfordern konstante Umgebungen von -150 °C, was Echtzeit-Telemetrie und spezialisierte Verpackung erforderlich macht.

Einzelhandel & E-Commerce behält mit 25,60 % den höchsten Umsatzanteil, angetrieben durch die Komplexität des Omni-Channel-Fulfillments. Fertigung & Automobil profitiert von Nearshoring-Komponentenströmen, doch der zunehmende Margendruck der Erstausrüster (OEM) treibt Kostenteilungsmodelle voran. Lebensmittel & Getränke profitiert von der Verdichtung der Kühlkette, beispielsweise durch Coca-Colas USD 17 Millionen schweres Waco-Distributionszentrum. Der Chemikalienhandel stärkt Gefahrgut-Nischen, in denen Compliance-Kompetenz entscheidend ist. Zusammen diversifizieren diese Trends den US-amerikanischen Kontraktlogistikmarkt und dämpfen sektorale Abschwächungen.

Geografische Analyse

Das südöstliche „Goldene Dreieck” dominiert den US-amerikanischen Kontraktlogistikmarkt und liegt innerhalb einer Tagesfahrt von 70 % der Bevölkerung und mehr als der Hälfte des nationalen BIP. Fünf der sieben Class-I-Eisenbahnen kreuzen die Region und bilden eine solide Grundlage für intermodale Optionen. Günstige Arbeitskosten und eine zunehmende Anzahl von Fertigungsprojekten machen den Korridor zu einem Magneten für den Bau von Lagerhäusern und Automatisierungsintegrationen.

Texas verankert den Schwung im Südwesten als das wichtigste Eingangstor für den USD 839,9 Milliarden schweren Handel zwischen den USA und Mexiko, was die Nachfrage nach Zolllager-Einrichtungen und zweisprachigen Maklerdiensten verstärkt. Das Lastausgleichsproblem zwischen Laredo und alternativen Grenzübergängen belastet die Drayage-Kapazität und löste den Ausbau von Ryders Yard aus, der jährlich 250.000 Grenzüberquerungen unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei globale Integratoren und technologisch fortschrittliche Spezialisten die Wettbewerbsagenda bestimmen. DHLs Akquisition von Inmar katapultiert das Unternehmen an die Spitze des Retourenlogistik-Rankings, während seine Investitionen im Gesundheitsbereich die vertikale Integration vertiefen. GXOs unternehmensweite Blue-Yonder-Implementierung demonstriert softwarezentrierte Wettbewerbsfähigkeit, während Amazons Robotik-Technologiestack Skalenvorteile in der Mehrklasen-Automatisierung demonstriert.

DSVs EUR 14,3 Milliarden (USD 14,9 Milliarden) schwere Übernahme von DB Schenker verdoppelt den Umsatz und schafft den weltweit größten Logistikanbieter, wodurch die Wettbewerbsmaßstäbe für integrierte Dienstleistungen angehoben werden. FedEx' geplante Abspaltung seiner LTL-Einheit (Stückgut-Einheit) deutet auf eine strategische Neuausrichtung hin, die möglicherweise Übernahmeinteressenten einlädt, Linienhaul-Kapazitäten zu konsolidieren. Regionale Betreiber, exemplifiziert durch Patton Logistics Group, setzen weiterhin auf Zukauf-Akquisitionen, um Dichte-Schwellenwerte zu erreichen, die Dedicated-Flotten und gemeinsame Automatisierung ermöglichen.

Strategische Marktlücken zeigen sich in den Bereichen Kühlkette, Gefahrgut und KI-orchestriertes Mikro-Fulfillment. UPS' MedSpeed-Übernahme stärkt seinen Gesundheits-Fußabdruck. Penske und Werner bauen dedizierte Automobil- und Regionaleinrichtungen aus, um OEM-Verträge zu sichern. Der US-amerikanische Kontraktlogistikmarkt belohnt folglich Anbieter, die Compliance-Bereitschaft, Technologiekompetenz und geografische Reichweite kombinieren.

Marktführer in der US-amerikanischen Kontraktlogistikbranche

DHL Supply Chain

XPO Logistics

GXO Logistics

Ryder Supply Chain Solutions

FedEx Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GXO Logistics schloss eine mehrjährige strategische Partnerschaft mit Blue Yonder zum Einsatz fortschrittlicher Lagerverwaltungssoftware an mehr als 1.000 Standorten.

- April 2025: DSV schloss die EUR 14,3 Milliarden (USD 14,9 Milliarden) schwere Übernahme von DB Schenker ab und schuf damit das weltweit größte Logistikunternehmen gemessen am Umsatz.

- April 2025: DHL gab eine USD 1,1 Milliarden schwere Fünfjahresinvestition zum Ausbau der nordamerikanischen Gesundheitslogistikinfrastruktur bekannt.

- Juni 2024: Ryder eröffnete ein 228.000-Quadratfuß-Lager und erweiterte seinen Nuevo-Laredo-Drayage-Yard, um jährlich 250.000 Grenzüberquerungen zu verwalten.

Berichtsumfang des US-amerikanischen Kontraktlogistikmarkts

Kontraktlogistik bezieht sich auf den Prozess der Auslagerung von Ressourcenmanagementaufgaben an ein Drittunternehmen. Darüber hinaus übernehmen die in diesem Markt tätigen Unternehmen Aktivitäten wie die Gestaltung und Planung von Lieferketten, die Planung von Einrichtungen, Lagerhaltung, Transport und Vertrieb von Waren, Auftragsabwicklung und Zahlungseinzug, Bestandsverwaltung usw. Der Bericht bietet eine umfassende Hintergrundanalyse des US-amerikanischen Kontraktlogistikmarkts. Er umfasst die Bewertung der Wirtschaft und den Beitrag verschiedener Sektoren, bietet einen Überblick über den Markt, schätzt die Marktgröße für wichtige Segmente, hebt aufkommende Trends hervor und erörtert Marktdynamiken und geografische Trends.

Der US-amerikanische Kontraktlogistikmarkt ist segmentiert nach Art (ausgelagert und intern), nach Endnutzer (Fertigung und Automobil, Konsumgüter und Einzelhandel, Hochtechnologie, Gesundheitswesen und Pharmazeutika sowie sonstige Endnutzer (Energie, Bauwesen, Luft- und Raumfahrt usw.)). Der Bericht bietet Marktgröße und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerhaltung & Distribution | |

| Mehrwertdienstleistungen (Montage, Etikettierung, Kommissionierung) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung & Automobil |

| Lebensmittel & Getränke |

| Einzelhandel & E-Commerce |

| Gesundheitswesen & Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerhaltung & Distribution | ||

| Mehrwertdienstleistungen (Montage, Etikettierung, Kommissionierung) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endnutzerbranche | Fertigung & Automobil | |

| Lebensmittel & Getränke | ||

| Einzelhandel & E-Commerce | ||

| Gesundheitswesen & Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Kontraktlogistikmarkts?

Der Sektor wird im Jahr 2026 auf USD 64,74 Milliarden bewertet.

Wie schnell wird der Sektor bis 2031 voraussichtlich wachsen?

Eine prognostizierte CAGR von 3,80 % sollte den Umsatz bis 2031 auf USD 78,01 Milliarden steigern.

Welche Dienstleistungsart wächst am schnellsten?

Lagerhaltung & Distribution wird voraussichtlich das schnellste Wachstum mit einer CAGR von 3,12 % verzeichnen.

Warum gewinnen längerfristige Verträge an Bedeutung?

Verlader suchen nach Lieferkettenstabilität und ROI bei Automatisierungsinvestitionen, was Vereinbarungen mit einer Laufzeit von über 3 Jahren auf einen Anteil von 54,35 % hebt.

Welche Endnutzerbranche zeigt die stärkste Dynamik?

Gesundheitswesen & Pharmazeutika führt mit einer erwarteten CAGR von 4,02 %, was die Nachfrage nach Kühlkettenlösungen widerspiegelt.

Wie beeinflusst Nearshoring die US-amerikanischen Logistiknetzwerke?

Der US-amerikanisch-mexikanische Handel von USD 839,9 Milliarden im Jahr 2024 verlagert die Kapazitäten in Richtung des südwestlichen Korridors.

Seite zuletzt aktualisiert am: