Größe und Marktanteil des indischen Vertragslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

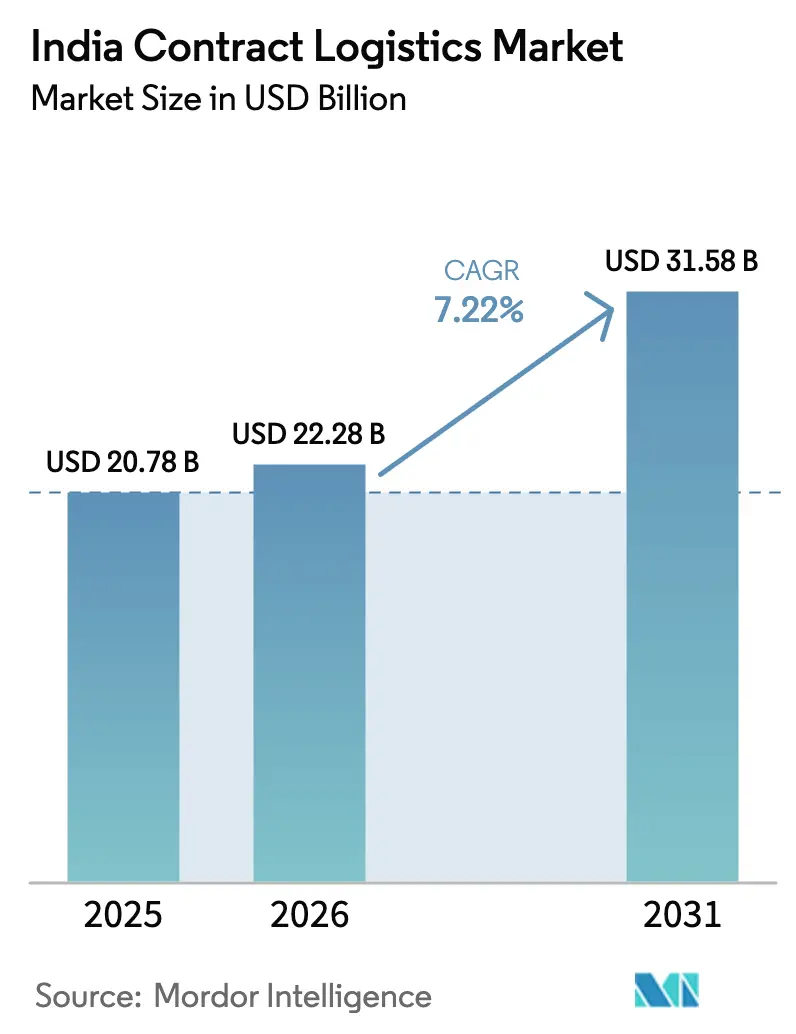

| Marktgröße im Basisjahr (2025) | 20.78 Milliarden US-Dollar |

| Marktgröße (2026) | 22.28 Milliarden US-Dollar |

| Marktgröße (2031) | 31.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Vertragslogistikmarkts von Mordor Intelligence

Das Marktvolumen des indischen Vertragslogistikmarkts wurde im Jahr 2025 auf 20,78 Milliarden USD geschätzt und soll von 22,28 Milliarden USD im Jahr 2026 auf 31,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,22 % während des Prognosezeitraums (2026–2031).

Das Mengenwachstum korreliert mit gesunkenen Logistikkosten, die auf 10 % des BIP gefallen sind – begünstigt durch den Ausbau von Schnellstraßen, FASTag-gestütztes Mauterhebungssystem und politisch gesteuerte Verlagerungen zwischen Verkehrsträgern. Zu den Nachfragetreibern zählen der PM-Gati-Shakti-Masterplan, die Nationale Logistikpolitik sowie die stark zunehmende E-Commerce-Durchdringung, die mittlerweile Städte der Klassen II und III erfasst. Der Wettbewerbsdruck ist moderat: Vollserviceanbieter stärken digitale Steuerungszentralen, während Schnellhandels-Spezialisten hyperlokale Mikrolager anstreben. Engpässe entstehen durch Fachkräftemangel im Lagerbereich, hohe Automatisierungsinvestitionen und Cybersicherheitsrisiken; dennoch erschließen anhaltende politische Unterstützung und die Netzwerkkonsolidierung nach der Einführung der GST weiterhin Rentabilitätshebel für skalierbare Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

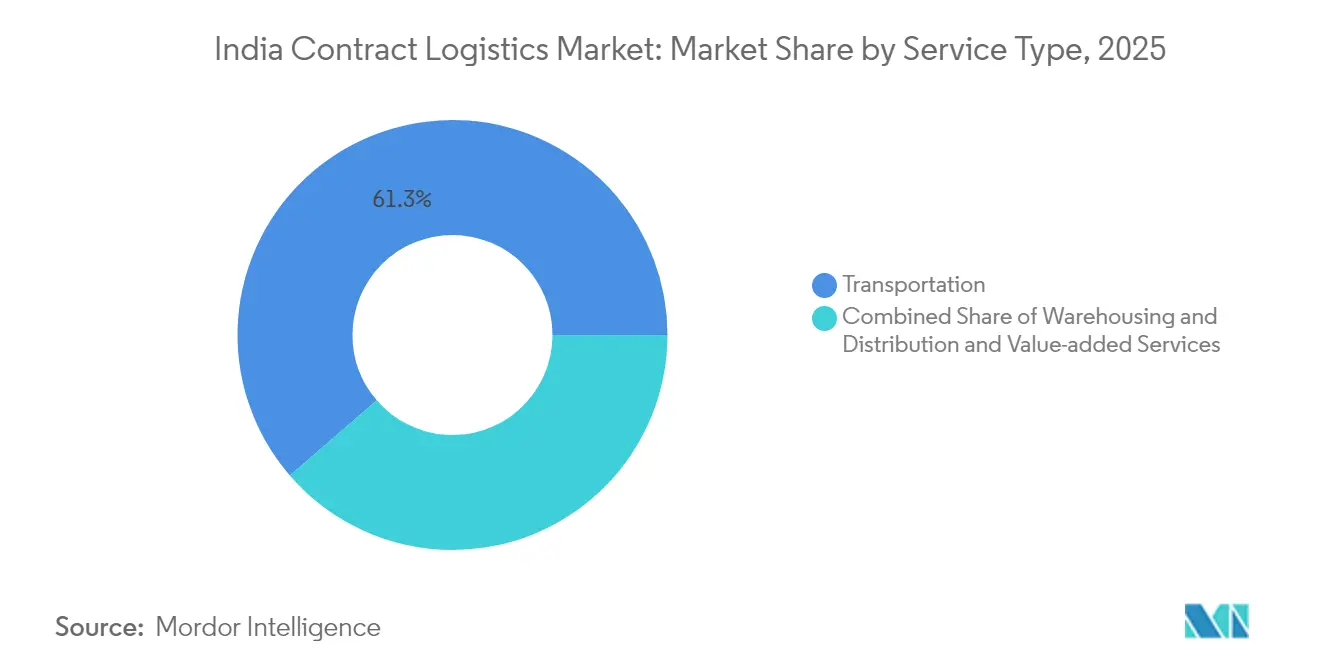

- Nach Servicetyp entfielen im Jahr 2025 61,34 % des Marktanteils des indischen Vertragslogistikmarkts auf Transportdienstleistungen. Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen.

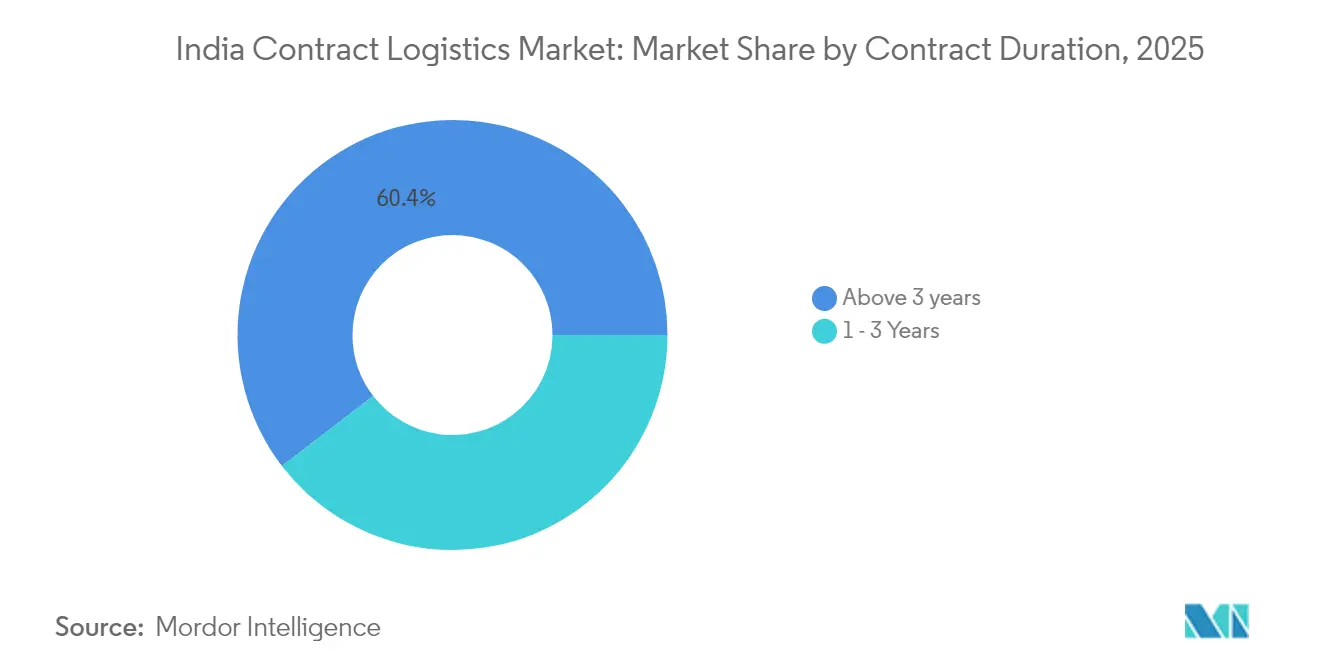

- Nach Vertragslaufzeit hielten Vereinbarungen mit einer Laufzeit von über 3 Jahren im Jahr 2025 einen Anteil von 60,42 % am Marktvolumen des indischen Vertragslogistikmarkts und sollen bis 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Endverbraucher führte Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 26,55 %; Gesundheitswesen und Pharmazeutika verzeichnen bis 2031 eine CAGR von 6,63 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Vertragslogistikmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg im E-Commerce und Omnichannel-Einzelhandel | +1.8% | National; Klasse I expandiert in Klasse II/III | Mittelfristig (2–4 Jahre) |

| Staatlicher Infrastrukturausbau (Nationale Logistikpolitik, Gati-Shakti) | +1.5% | National; Prioritätskorridore in Industriegürteln | Langfristig (≥ 4 Jahre) |

| Zunehmende Auslagerung von Logistik durch Hersteller an Drittanbieter | +1.2% | Fertigungszentren in Gujarat, Maharashtra, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Vorteile der Netzwerkkonsolidierung nach der GST-Einführung | +0.9% | National; Hub-Optimierung in wichtigen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Boom hyperlokaler Dunkelläger in Städten der Klassen II/III | +0.8% | Aufstrebende Städte wie Pune, Ahmedabad, Kochi, Indore | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Vertragslogistik als Dienstleistung von D2C- und Schnellhandelsmarken | +0.7% | Städtische Zentren mit hoher Verbraucherdichte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg im E-Commerce und Omnichannel-Einzelhandel

Die E-Commerce-Volumina wachsen weiterhin im zweistelligen Bereich; allein der Online-Lebensmittelhandel steuert bis 2027 auf INR 2,1 Lakh Crore (24,6 Milliarden USD) zu. Mehr als 4.000 Dunkelläger sind mittlerweile in den großen Ballungsräumen verteilt, und die Netzwerkverdichtung verlagert sich in Städte der Klassen II und III, wo die Kosten für die letzte Meile nach wie vor hoch sind. Einzelhändler, die Omnichannel-Modelle einführen, benötigen synchronisierte Bestands- und Retourenlogistikflüsse, was Drittlogistikanbieter dazu veranlasst, Mikro-Fulfillment-Standorte innerhalb von 2–3 km vom Kunden einzurichten. Der indische Vertragslogistikmarkt orientiert sich daher zunehmend an dynamischer Routenplanungssoftware und bedarfsgerechten Kapazitäten, um Lieferversprechen von unter 30 Minuten einzuhalten. Da die Durchdringung des organisierten Einzelhandels bis 2028 voraussichtlich 60 % erreichen wird, verschaffen sich integrierte Dienstleister, die B2B-Nachschub mit Direktlieferung an Verbraucher kombinieren, einen Wettbewerbsvorteil.

Staatlicher Infrastrukturausbau (Nationale Logistikpolitik, Gati-Shakti)

Die PM-Gati-Shakti-Plattform hat 44 Zentralministerien eingebunden und über 200 Projekte in einer einzigen GIS-Oberfläche zusammengeführt, um die Umsetzung multimodaler Korridore zu beschleunigen[1]Presseamt der indischen Regierung, "PM GatiShakti Nationaler Masterplan," pib.gov.in. Schnellstraßenkilometer, dedizierte Güterkorridore und Logistikparks erhalten synchronisierte Genehmigungen, was die bundesstaatenübergreifende Transitzeit an früheren Engpässen verkürzt. Die Einheitliche Logistikschnittstellenplattform vereinheitlicht die Sendungstransparenz über Häfen, Eisenbahn und Straßentransport hinweg und reduziert den Dokumentationsaufwand, der die Reisedauer zuvor um 60 % verlängerte. Obwohl Verzögerungen bei der Landakquisition fortbestehen, steigern standardisierte Anlagenspezifikationen und digitale Genehmigungen die Anlagenauslastung für Flottenbesitzer und Lagerbetreiber im indischen Vertragslogistikmarkt stetig.

Zunehmende Auslagerung von Logistik durch Hersteller an Drittanbieter

Die Kostenrationalisierung nach der Pandemie hat Hersteller dazu veranlasst, nicht zum Kerngeschäft gehörende Logistik auszulagern. Unternehmen aus der Elektronik-, Pharma- und Automobilbranche, die produktionsbezogene Anreizprogramme nutzen, fordern Lager der Klasse A mit einer Kapazität von über 10.000 Palettenstellplätzen und IoT-fähigen Materialhandhabungsgeräten. End-to-End-Transparenzplattformen ermöglichen die Echtzeit-Verfolgung von Lagereinheiten und erlauben es Lieferanten, Pufferlagertage zu reduzieren. Integrierte Anbieter, die Konfektionierung, Teilmontage und Retourenlogistik anbieten, erschließen Effizienzgewinne, die die Akzeptanz langfristiger Drittlogistikverträge im indischen Vertragslogistikmarkt fördern.

Vorteile der Netzwerkkonsolidierung nach der GST-Einführung

Die einheitliche GST ersetzte die bundesstaatliche Steueroptimierung durch eine nachfrageorientierte Netzwerkgestaltung und ermöglichte es Versendern, redundante Depots zu schließen und Bestände in Mega-Hubs zu bündeln. Große Einzelhändler und Stahlproduzenten haben ihre Logistikausgaben um bis zu 20 % gesenkt und Waren über multimodale Korridore umgeleitet, die von sieben Ballungsräumen ausgehen. E-Way-Bills und FASTag reduzieren Standzeiten und erhöhen die Flottenumschlagshäufigkeit im indischen Vertragslogistikmarkt, obwohl verbleibende bundesstaatliche Compliance-Lücken den reibungslosen Warenfluss in bestimmten Korridoren noch hemmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Lager- und Lieferkettenmanagement | −1.4% | National; akut in Ballungsräumen und Industriegürteln | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für Automatisierung in Lagern der Klasse A | −1.1% | Städte der Klasse I und Industriekorridore | Mittelfristig (2–4 Jahre) |

| Bundesstaatenübergreifende Compliance-Reibungen nach der GST-Einführung | −0.8% | Grenzstaaten mit branchenspezifischen Genehmigungen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken für digitale Steuerungszentralen | −0.6% | Cloud-zentrierte Logistikzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Lager- und Lieferkettenmanagement

Nur 5 % der 150 Millionen gewerblichen Arbeitnehmer Indiens sind formal ausgebildet, was zu chronischem Fachkräftemangel bei Gabelstaplerfahrern, Bestandsanalysten und Robotikingenieuren führt[2]"Das Paradox der gewerblichen Arbeitnehmer Indiens," Foundamental, foundamental.com. Arbeitgeber in Fertigungszentren verlängern Überstunden und erhöhen Löhne, um Fachkräfte zu gewinnen, was die Betriebskosten im indischen Vertragslogistikmarkt in die Höhe treibt. Automatisierung entlastet bei Routineaufgaben, erhöht jedoch den Bedarf an spezialisierten Wartungsrollen und verstärkt damit den Qualifizierungsbedarf.

Hohe Investitionskosten für Automatisierung in Lagern der Klasse A

Automatisierte Lager- und Entnahmesysteme verkürzen die Kommissionierzeit, erfordern jedoch hohe Anfangsinvestitionen. Hochregallager-Designs kompensieren Baukosten; dennoch verlängern IoT-Sensoren, fahrerlose Transportsysteme und Lagerverwaltungssystem-Lizenzen die Amortisationszeiten in mehreren Städten der Klasse II auf über fünf Jahre. Finanzierungshürden verlangsamen die Lagermodernisierung und schränken die Skalierbarkeit der Dienstleistungen im indischen Vertragslogistikmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz des Straßentransports treibt Automatisierung voran

Transportdienstleistungen machten im Jahr 2025 61,34 % des indischen Vertragslogistikmarkts aus, wobei Straßenflotten den Großteil der E-Commerce- und Konsumgüterladungen transportierten, trotz der Fortschritte bei Schienengüterkorridoren. Mehrwertdienste verzeichnen die stärkste Wachstumsdynamik mit einer CAGR von 6,18 % bis 2031. Das Segment profitiert davon, dass Hersteller Konfektionierung und Etikettierung an Drittlogistikanbieter auslagern, die mit Handscannern und KI-gestützten Einlagerungssystemen ausgestattet sind. Blue Darts Drehkreuz in Delhi, das täglich 550.000 Pakete über automatisierte Sortierer verarbeiten kann, ist ein Beispiel für den Wandel hin zu Hochdurchsatz-Knotenpunkten.

Lagerung und Distribution profitieren von der GST-bedingten Depotkonsolidierung, die großflächige Lager der Klasse A in Mumbai, dem Nationalen Hauptstadtregion und Bengaluru aufwertet. Die Diversifizierung des Verkehrsträger-Mix schreitet voran, da dedizierte Güterkorridore Massengüter anziehen, doch der Straßentransport behält seine Vorrangstellung für die Flexibilität auf der letzten Meile. Die Technologieakzeptanz über alle Servicetypen hinweg nimmt zu; Allcargo Gati führte maschinenlerngestützte Handdrucker ein, um Fehlsortierungen zu reduzieren und die Pünktlichkeitsquote im indischen Vertragslogistikmarkt zu verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertragslaufzeit: Langfristige Partnerschaften werden gestärkt

Verträge mit einer Laufzeit von über drei Jahren erreichten im Jahr 2025 einen Anteil von 60,42 %, was die Bereitschaft der Versender widerspiegelt, Kapazitäten zu sichern und Automatisierungsinvestitionen gemeinsam zu amortisieren. Langfristige Vereinbarungen ermöglichen es Anbietern, Robotik-Rollouts und Solaranlagen-Nachrüstungen zu planen, die die Energieeffizienz verbessern. Hersteller, die an produktionsbezogene Anreizprogramme gebunden sind, schätzen stabile Drittlogistikpartnerschaften, die schlanke Bestände und synchronisierte Nachschublieferungen unterstützen.

Ein- bis dreijährige Verträge bleiben für saisonale Produkteinführungen und Pilot-Dunkelläger relevant, doch die Kapitalintensität von Anlagen der Klasse A veranlasst beide Parteien zu mehrjährigen Engagements. Delhiverys Fahrplan zur Erreichung der bereinigten EBITDA-Gewinnschwelle hängt von solchen langfristigen Vereinbarungen ab, die die Netzwerkauslastung im indischen Vertragslogistikmarkt sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wachstumsbeschleunigung im Gesundheitswesen übertrifft die Führungsposition des Einzelhandels

Einzelhandel und E-Commerce hielten im Jahr 2025 26,55 % des Umsatzes, doch Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 6,63 % bis 2031 am schnellsten. Die Prognose, dass die Pharmaindustrie bis 2030 130 Milliarden USD erreichen wird, erfordert BIP-konforme Kühlketten, Serialisierung und chargenweise Rückverfolgbarkeit. Snowman Logistics erweitert temperaturkontrollierte Kapazitäten, um den Bedarf an Impfstoff- und Biologika-Transporten zu decken, was das Wachstum wohlhabender Haushalte widerspiegelt, das den Konsum von Proteinen und Spezialmedikamenten antreibt.

Die Automobil-, Lebensmittel- und Getränke- sowie Chemiebranchen liefern stabile Volumina, die den Umgang mit Gefahrgütern, Mehrwegverpackungen und die strikte Einhaltung von Mindesthaltbarkeitsdaten erfordern. Diese spezifischen Anforderungen fördern spezialisierte Teilsegmente und verstärken das Gebot der Vielseitigkeit für Betreiber im indischen Vertragslogistikmarkt.

Geografische Analyse

Mumbai und die Nationale Hauptstadtregion beherbergen gemeinsam mehr als die Hälfte des indischen Lagerbestands der Klasse A, was die Konzentration auf der West-Nord-Achse unterstreicht. Westliche Korridore profitieren von der Anbindung an den JNPT-Hafen und dedizierten Güterkorridoren, die Fracht zu Verbrauchszentren leiten. Maharashtra allein trägt einen erheblichen Anteil zum industriellen BIP bei und zieht Multi-Client-Anlagen mit Cross-Docking-Effizienz an.

Südliche Cluster, angeführt von Bengaluru und Chennai, nutzen Elektronik- und Automobilexporte; neue Logistikparks in Chennai integrieren Gleisanschlüsse, um die Kosten für den ersten Kilometer zu senken. Die Tiefseehäfen von Andhra Pradesh bieten Küstenschifffahrtsoptionen, die die Auswahl der Verkehrsträger im indischen Vertragslogistikmarkt diversifizieren.

Nordindien nutzt seine Bevölkerungsdichte; Blue Darts Bijwasan-Drehkreuz in der Nähe des Indira-Gandhi-Internationalen Flughafens bietet Luft-Straße-Interoperabilität, um eingehende und ausgehende E-Commerce-Flüsse zu beschleunigen.

Wettbewerbslandschaft

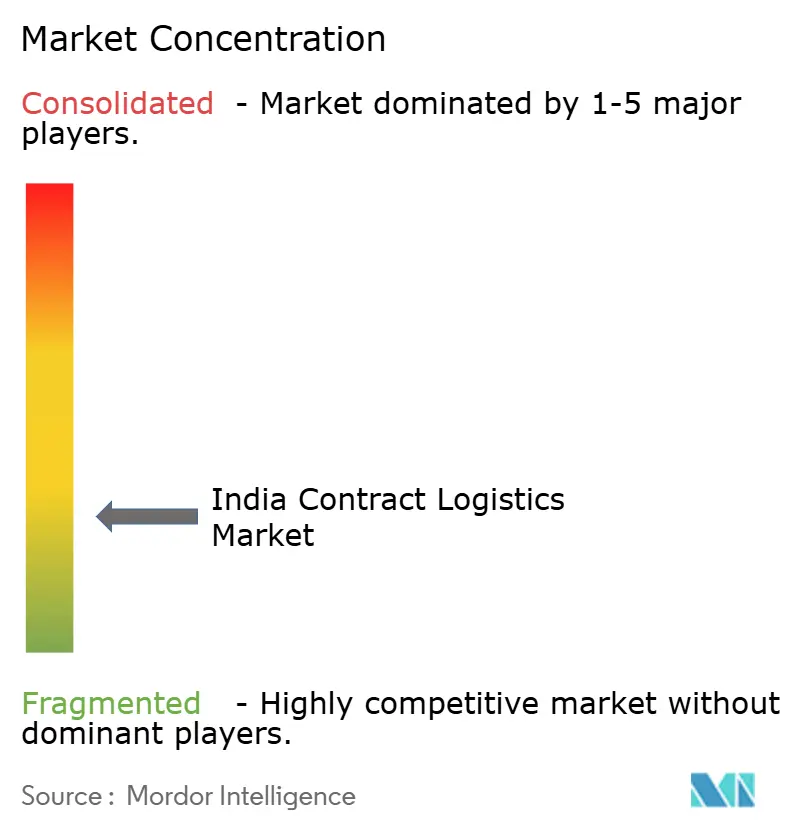

Der indische Vertragslogistikmarkt weist eine moderate Fragmentierung auf. Führende inländische Anbieter – Delhivery, Allcargo Logistics und Transport Corporation of India – kombinieren sich mit globalen multinationalen Unternehmen wie Deutsche Post DHL und FedEx zu einem vielfältigen Dienstleistungsspektrum. Skalierbare Marktteilnehmer investieren stark in Robotik und Datenspeicher; Allcargo Gati hat kürzlich maschinenlerngestützte Routenplaner integriert, während Blue Darts solarbetriebene Sortieranlage den CO₂-Fußabdruck reduziert. Private-Equity-Zuflüsse, die im ersten Halbjahr 2024 66 % des in der Logistik eingesetzten Kapitals ausmachten, finanzieren sowohl Konsolidierungen als auch Technologiepiloten.

Schnellhandels-Neueinsteiger verschärfen den hyperlokalen Wettbewerb durch Lieferversprechen von unter 20 Minuten über dichte Dunkelläger-Netzwerke. Start-ups wie CargoFL sammeln Kapital für KI-gestützte Plattformen für kleine und mittlere Versender. Gesundheitswesen-Kühlketten und Module für Vertragslogistik als Dienstleistung stellen Nischenbereiche dar, in denen spezialisierte Zertifizierungen verteidigbare Marktpositionen bieten. Compliance-Kompetenz im Rahmen der GST bleibt ein Wettbewerbsvorteil für etablierte Marktteilnehmer, doch die Cybersicherheitsposition differenziert erstklassige Anbieter, da die Digitalisierung von Steuerungszentralen im indischen Vertragslogistikmarkt zunimmt.

Die Fusions- und Übernahmedynamik hält an: Delhiverys geplante Übernahme von Ecom Express für 169 Millionen USD signalisiert eine Volumenaggregation für Netzwerkdichte, vorbehaltlich der behördlichen Genehmigung. CEVAs Übernahme von Stellar Value Chain Solutions unterstreicht das ausländische Interesse an lokalen Vermögenswerten. Die Wettbewerbsintensität wird von Technologie-Weiterverkaufsmodellen, geografischer Abdeckung und der Fähigkeit abhängen, regulierte Branchen in großem Maßstab zu bedienen.

Marktführer in der indischen Vertragslogistikbranche

Allcargo Logistics Ltd

TVS Supply Chain Solutions

Transport Corporation of India (TCI)

Mahindra Logistics Ltd

Delhivery Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Delhivery gab die Übernahme von Ecom Express für INR 1.407 Crore (169 Millionen USD) bekannt, vorbehaltlich der Genehmigung durch die Wettbewerbskommission.

- Januar 2025: Blue Dart eröffnete ein 250.000 Quadratfuß großes integriertes Drehkreuz in Delhi, das täglich 550.000 Pakete mithilfe automatisierter Förderbänder sortieren kann.

- Januar 2025: FedEx führte FedEx Surround in Indien ein und bietet damit Echtzeit-Sendungstransparenz auf Basis von KI-Analysen.

- September 2024: DHL eCommerce reservierte 260 Millionen USD für die Erweiterung seiner Flugzeugflotte und den Bau von zwei Drehkreuzen bis 2030, um die Langstreckenkapazität zu stärken.

Berichtsumfang des indischen Vertragslogistikmarkts

Vertragslogistik bezeichnet eine langfristige Partnerschaft, die eine Vielzahl von Dienstleistungen umfasst – vom Transport von Waren oder Ersatzteilen bis zur Lieferung von Waren an den Endkunden. Das Dienstleistungsangebot der Vertragslogistik umfasst unter anderem: Lager, Personal, geeignete Ausrüstung, Bestandsmanagement, Versandverfolgung und Kundendienst. Der Bericht enthält eine vollständige Hintergrundanalyse des indischen Vertragslogistikmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19.

Der indische Vertragslogistikmarkt ist segmentiert nach Typ (ausgelagert und intern), nach Endverbraucher (Fertigung und Automobil, Konsumgüter und Einzelhandel, Hochtechnologie, Gesundheitswesen und Pharmazeutika sowie andere Endverbraucher (Energie, Bauwesen, Luft- und Raumfahrt usw.)). Der Bericht bietet Marktgröße und Prognosen in Werten (Milliarden USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung & Distribution | |

| Mehrwertdienste (Montage, Etikettierung, Konfektionierung) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung & Automobil |

| Lebensmittel & Getränke |

| Einzelhandel & E-Commerce |

| Gesundheitswesen & Pharmazeutika |

| Chemikalien |

| Andere Branchen |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung & Distribution | ||

| Mehrwertdienste (Montage, Etikettierung, Konfektionierung) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endverbraucherbranche | Fertigung & Automobil | |

| Lebensmittel & Getränke | ||

| Einzelhandel & E-Commerce | ||

| Gesundheitswesen & Pharmazeutika | ||

| Chemikalien | ||

| Andere Branchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Vertragslogistikmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 31,58 Milliarden USD erreichen.

Welcher Servicetyp dominiert derzeit die indische Vertragslogistik?

Transportdienstleistungen führen mit einem Anteil von 61,34 % im Jahr 2025.

Welche Endverbraucherbranche wird voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Pharmazeutika mit einer prognostizierten CAGR von 6,63 % bis 2031.

Wie beeinflusst die Nationale Logistikpolitik die Vertragslogistik?

Sie senkt die Logistikkosten durch einheitliche digitale Systeme und multimodale Infrastruktur und steigert damit die Effizienz von Drittlogistikanbietern.

Warum bevorzugen Versender langfristige Verträge?

Sie ermöglichen die Amortisation von Automatisierungsinvestitionen und gewährleisten stabile Kapazitäten inmitten von Lieferkettenvolatilität.

Seite zuletzt aktualisiert am: