Indien Direct-to-Consumer-Logistikmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

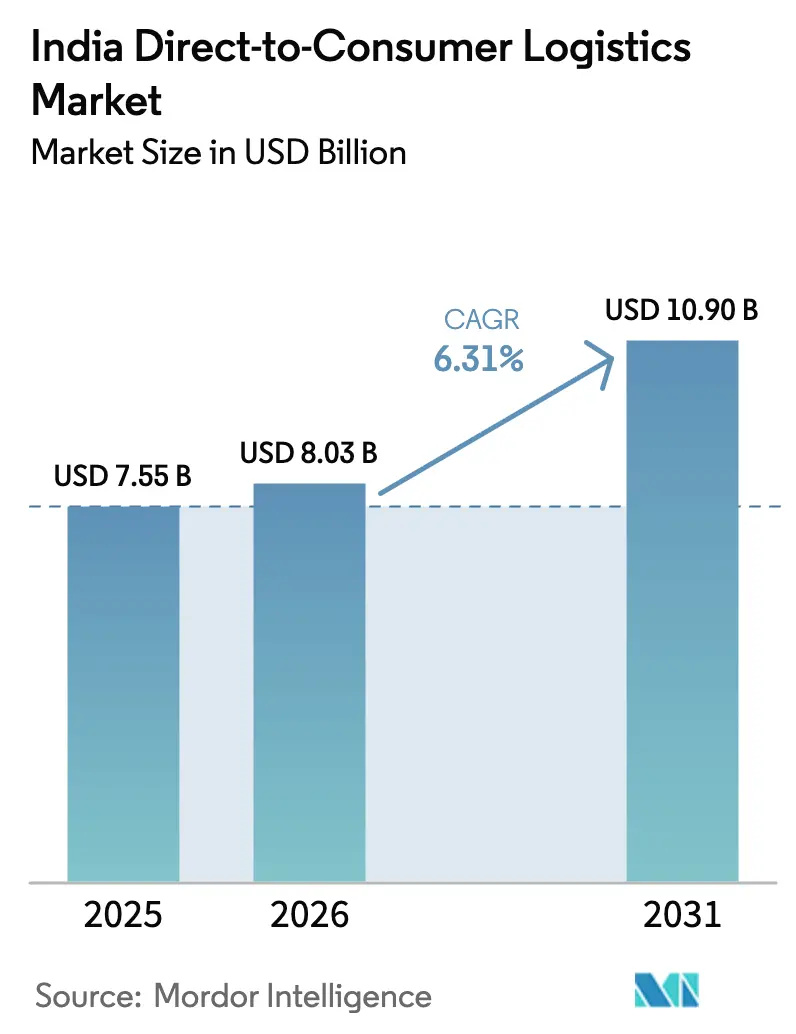

| Marktgröße im Basisjahr (2025) | 7.55 Milliarden US-Dollar |

| Marktgröße (2026) | 8.03 Milliarden US-Dollar |

| Marktgröße (2031) | 10.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

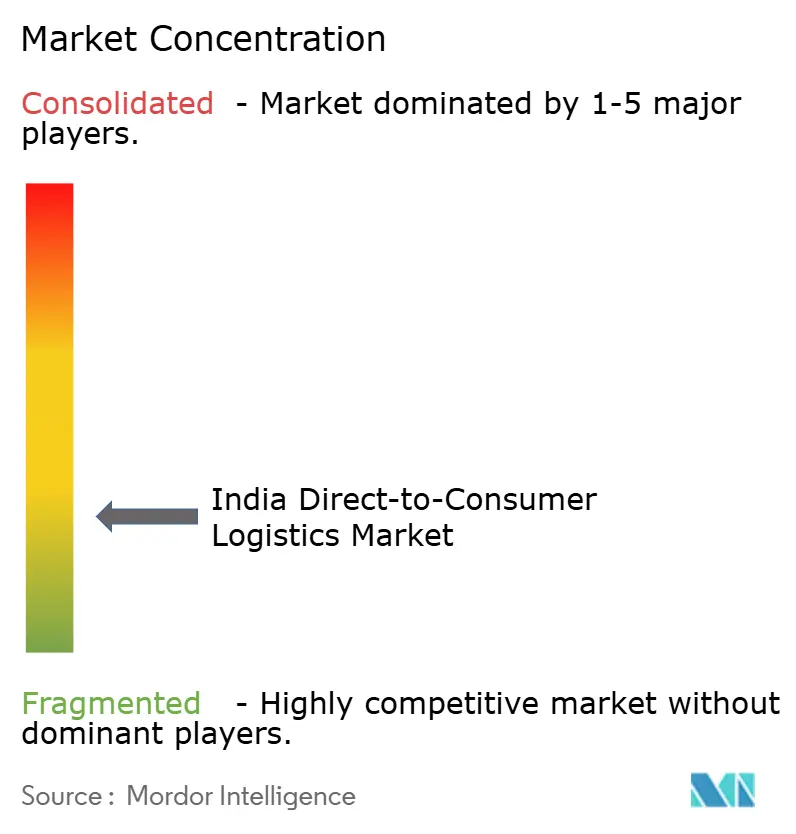

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Direct-to-Consumer-Logistikmarkt – Analyse von Mordor Intelligence

Der Indien Direct-to-Consumer-Logistikmarkt hatte im Jahr 2025 einen Wert von 7,55 Milliarden USD und wird voraussichtlich von 8,03 Milliarden USD im Jahr 2026 auf 10,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,31 % während des Prognosezeitraums (2026–2031).

Das solide Wachstum stützt sich auf drei Säulen: den E-Commerce-Boom, die steigende Nachfrage nach ultraschneller Auftragserfüllung und die politisch getriebene Kostensenkung. Transportdienstleistungen bleiben der Umsatzanker, während Mehrwert- und technologiegestützte Angebote die stärksten Zuwächse verzeichnen, da Versender Transparenz, Retourenlogistik-Unterstützung und datengestützte Routenplanung anstreben. Quick-Commerce-Modelle, obwohl noch auf Metropolen konzentriert, erzeugen eine starke Nachfrage nach Dunkellagern, EV-basierten Letzten-Meile-Flotten und automatisierten Sortiersystemen. Gleichzeitig fördern staatliche Programme wie die Nationale Logistikpolitik (NLP) und die Einheitliche Logistikschnittstellen-Plattform (ULIP) die digitale Integration und Kapitalausgaben, während die Vande Bharat Paketinitiative Expressschienenkorridore eröffnet.

Wesentliche Erkenntnisse des Berichts

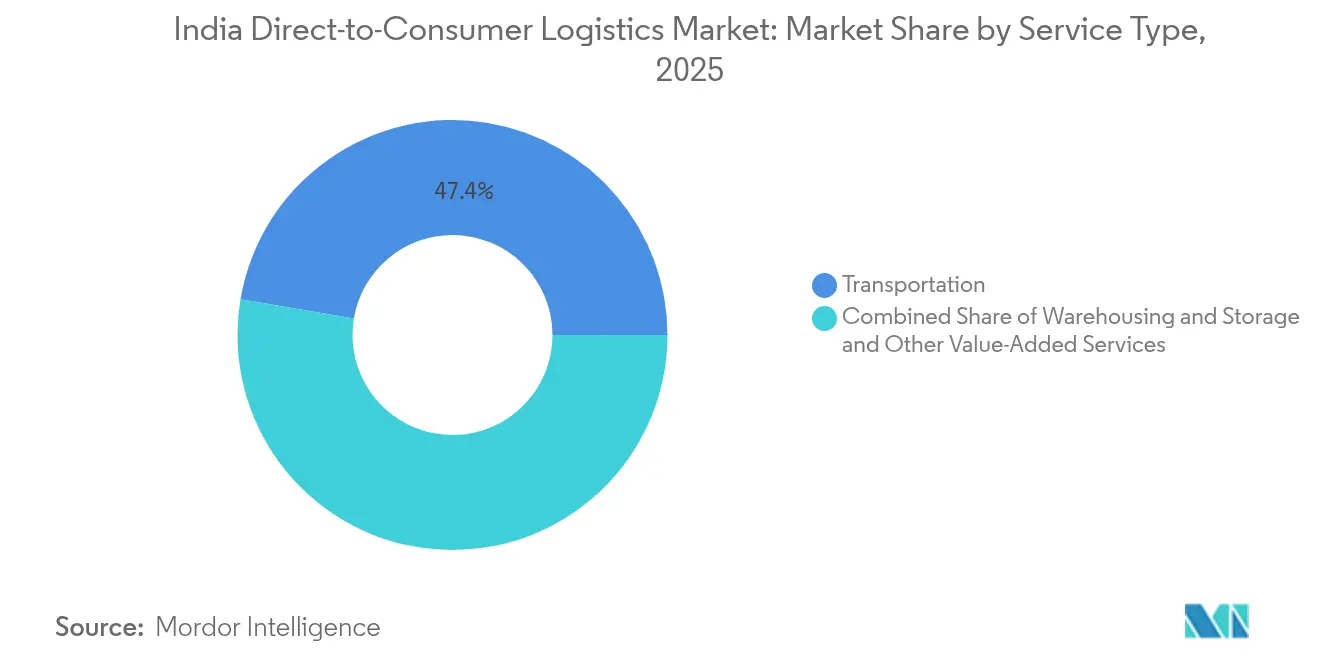

- Nach Servicetyp entfiel auf den Transport im Jahr 2025 ein Marktanteil von 47,35 % am Indien Direct-to-Consumer-Logistikmarkt, während Mehrwertdienste die höchste projizierte CAGR von 4,82 % bis 2031 aufweisen sollen.

- Nach Endnutzer entfiel auf Mode & Lifestyle im Jahr 2025 ein Anteil von 31,45 % am Indien Direct-to-Consumer-Logistikmarkt und es wird eine Steigerung mit einer CAGR von 4,55 % bis 2031 prognostiziert.

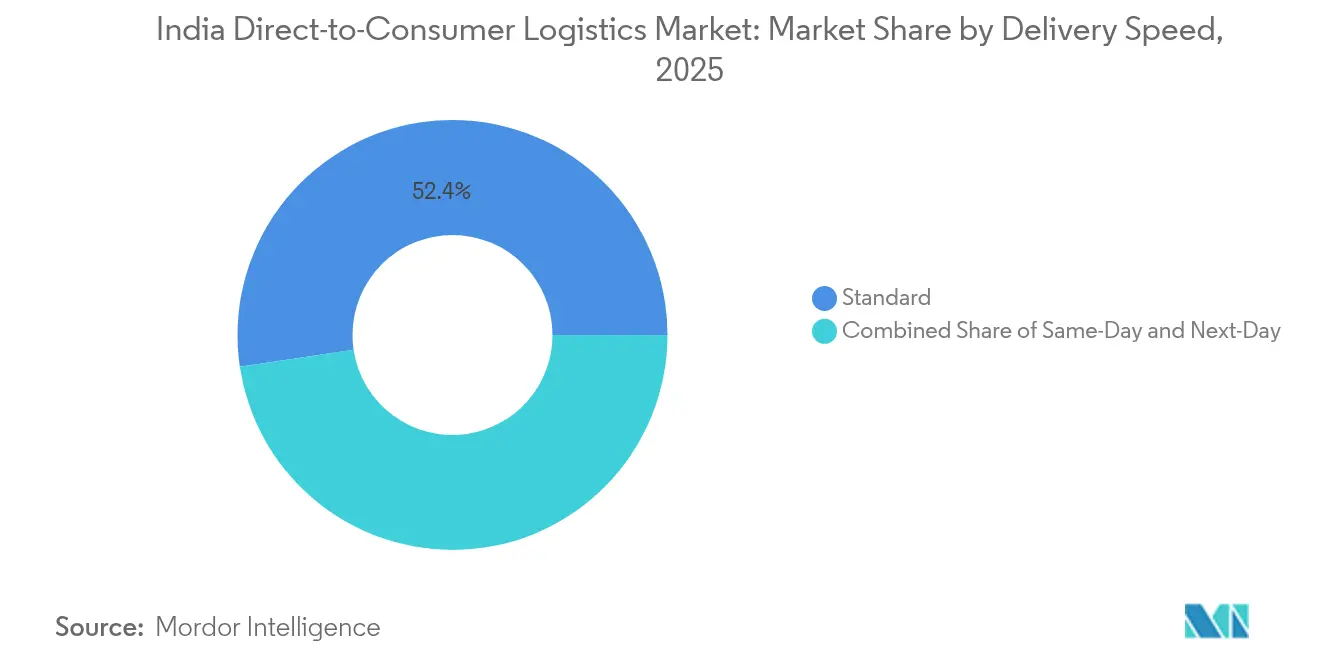

- Nach Liefergeschwindigkeit hielt Standard-Lieferung im Jahr 2025 einen Marktanteil von 52,35 % am Indien Direct-to-Consumer-Logistikmarkt und führt das Wachstum ebenfalls mit einer CAGR von 4,95 % bis 2031 an.

- Nach Vertriebskanal erwirtschafteten Online-Kanäle im Jahr 2025 einen Anteil von 76,35 % am Indien Direct-to-Consumer-Logistikmarkt und sollen mit einer CAGR von 4,12 % über den Prognosezeitraum das Gesamtsektorwachstum übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Indien Direct-to-Consumer-Logistikmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce und Boom der digitalen Infrastruktur | +2.1% | National; Ausstrahlungseffekte in Städte der Stufen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Aufstieg der 10-Minuten-Quick-Commerce-Auftragserfüllung | +1.8% | Metropolen mit Ausweitung in Richtung Städte der Stufe II | Kurzfristig (≤ 2 Jahre) |

| Expansion in Städte der Stufen 2 und 3 durch Omni-Channel-Modelle | +1.4% | Karnataka, Tamil Nadu, Gujarat als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Nationale Logistikpolitik & ONDC-Ermöglichung | +0.9% | Landesweite Einführung mit Pilotprogrammen | Mittelfristig (2–4 Jahre) |

| Vande Bharat Paketzüge | +0.6% | Delhi–Mumbai- und Delhi–Chennai-Korridore | Langfristig (≥ 4 Jahre) |

| EV/Fahrrad-Taxi-Einsatz für die letzte Meile | +0.5% | Delhi-NCR als führende Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce und Boom der digitalen Infrastruktur

E-Commerce-Zahlungen wuchsen im Jahr 2024 um 23,8 %, was die Mengenströme in die Paketnetzwerke beschleunigte. Logistikbetreiber reagierten mit der Automatisierung der Sortierung; ein führender Integrator betreibt inzwischen 20 solcher Zentren und bearbeitet täglich 1,5 Millionen Pakete. Die staatlich geförderte ULIP vernetzt Zoll-, Hafen- und Straßendatenbanken zu einer einzigen Schnittstelle, reduziert den Papierkram und ermöglicht Echtzeit-Sendungsverfolgung. Die KI-Einführung verbreitet sich schnell: Ein FMCG-Versender reduzierte manuelle Eingriffe um 80 %, nachdem er prädiktive Routing-Tools eingesetzt hatte. Zusammengenommen senken diese Fortschritte die Fehlerquoten, verkürzen die Transitzeiten und heben die Kundenservice-Standards im Indien Direct-to-Consumer-Logistikmarkt.

Aufstieg der 10-Minuten-Quick-Commerce-Auftragserfüllung

Quick-Commerce-Plattformen steigerten ihren annualisierten Umsatz innerhalb von 29 Monaten auf 1,2 Milliarden USD und bestätigten damit die Verbrauchernachfrage nach Impulskäufen mit Sofortlieferung. Betreiber erweiterten ihre Dunkelläger-Netzwerke, sehen sich jedoch zunehmendem Cash-Burn ausgesetzt; ein führender Anbieter gab INR 5.747 Crore (672 Millionen USD) aus, um im Geschäftsjahr 24 INR 4.454 Crore (520 Millionen USD) zu erwirtschaften, was auf knappe Margen hinweist. Dichte Metropolcluster liefern bis zu 85 % der Bestellungen, während kleinere Städte nur 15–17 % beitragen, jedoch höhere Kosten pro Lieferung verursachen. Kommunale Zonenvorschriften begrenzen die Dunkelläger-Dichte, was Unternehmen dazu veranlasst, Sortimentsauswahl zu verfeinern und KI für Kommissionierungsroutinen unter 15 Minuten einzusetzen. Trotz der Hürden bleibt das Vertrauen der Investoren stark, da Bewertungen eventuelle Skaleneffekte einpreisen.

Expansion in Städte der Stufen 2 und 3 durch Omni-Channel-Modelle

Mehr als die Hälfte der Nutzer eines führenden Marktplatzes stammt inzwischen aus Städten der Stufe 4, was auf eine latente Nachfrage jenseits der Metropolen hinweist. Logistikanbieter setzen auf Hub-and-Spoke-Designs, die auf regionalen Fulfillment-Hubs basieren, wobei die Gewinnschwelle in Städten der Stufe II bei 800 Bestellungen pro Dunkellager liegt, gegenüber 1.300 in Städten der Stufe I. ONDC-Pilotprojekte ermöglichen es lokalen Kirana-Geschäften, als Mikro-Fulfillment-Punkte zu fungieren, was den Serviceradius verbessert und zusätzliche Einkommensquellen erschließt. Staatliche Straßenbauprojekte im Rahmen von Bharatmala verbessern die Hauptverkehrsanbindung, doch Lücken auf der letzten Meile bestehen weiterhin aufgrund begrenzter Lagerkapazitäten und geringer Verbreitung digitaler Zahlungsmittel. Individuelle Compliance-Leitfäden bleiben unverzichtbar, da lokale Lizenzanforderungen, Arbeitsnormen und Steuerstrukturen je nach Bundesstaat variieren.

Nationale Logistikpolitik & ONDC-Ermöglichung

Die Nationale Logistikpolitik zielt darauf ab, die Logistikkosten bis 2030 durch multimodale Korridore, einheitliche Digitalisierung und Qualifizierungsprogramme auf 8 % des BIP zu halbieren. ONDC, unterstützt vom Ministerium für Industrie- und Binnenhandelsförderung, hat Tausende von Verkäufern eingebunden, verfeinert jedoch noch die Suchalgorithmen, nachdem Einzelhandelsbestellungen in der Beta-Phase zurückgingen. Einige Ableger von Fahrdienstvermittlern verdeutlichen das Potenzial von ONDC; eine Bengaluru-Plattform erzielte in ihrem ersten Jahr einen Marktanteil von 25 %, indem sie Fahrer über die Crowd-Sourcing-Methode einbezog und Aggregator-Aufschläge umging. Große Drittlogistikanbieter integrieren ONDC-APIs, um auf den Datenverkehr von kleinen und mittleren Unternehmen zuzugreifen, wobei ein führender Betreiber fünf Logistikparks im Einklang mit dem PM Gati Shakti-Masterplan aufbaut. Standardisierte Datenformate und Beschwerde-Schlichtungsregeln unter ONDC fördern die Interoperabilität, obwohl Cybersicherheitsprüfungen noch in Arbeit sind.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperaggressives Pricing durch E-Tail-Marktführer und Drittlogistikanbieter | -1.2% | Metropolcluster | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe und Lieferkettenunterbrechungen | -0.8% | National; akut in Städten der Stufen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Kostenstrukturprobleme im Quick-Commerce / Dunkelläger-Risiko | -0.7% | Hochpreisige städtische Lagen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bezüglich der Gig-Economy-Belegschaft | -0.4% | Karnataka als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperaggressives Pricing durch E-Tail-Marktführer und Drittlogistikanbieter

Aggressive Rabattierungen komprimieren die Margen in den Fulfillment-Lanes, da führende Marktplätze ihre Skalierungsvorteile nutzen, um Preise unter INR 10 pro Paket (0,11 USD pro Paket) auszuhandeln. Konsolidierungen, wie eine Akquisitionsmeldung über INR 1.407 Crore (164,5 Millionen USD) verdeutlicht, signalisieren die Suche nach dichtegetriebener Kostenverdünnung[1]Pressemitteilung einer Modemarke, "Meilenstein der Expansion in Städte der Stufe II," indianretailer.com. Quick-Commerce-Apps verbuchen vierteljährliche EBITDA-Verluste von über INR 100 Crore (11,7 Millionen USD), selbst nach Gebührenerhöhungen, was die äußerst knappen Stückkosten unterstreicht. Kleinere Kurierdienste schwenken daher auf Nischenbereiche wie hochwertige Elektronik und Gesundheitswesen um, um Erträge zu sichern. Die Wettbewerbskommission überwacht Zusammenschlüsse, um monopolistisches Routing zu verhindern, doch das kurzfristige Überangebot hält die Spotpreise volatil.

Kostenstrukturprobleme im Quick-Commerce / Dunkelläger-Risiko

Das Dunkellager-Wachstum verlangsamte sich nach der Sättigung der Metropolen deutlich; geplante Outlets für das Geschäftsjahr 26 liegen bei 5.000–5.500 gegenüber früheren Projektionen von 8.000. Hohe Immobilienmieten erhöhen die Fixkosten, während Warenkorbwerte unter INR 300 (3,5 USD) die Deckungsbeitragsmargen begrenzen. Betreiber bekämpfen Schwund durch Einsatz von Echtzeit-Nachfrageprognosen und 15-Sekunden-Kommissionierungsprotokollen, doch Lohnstreitigkeiten mit Gig-Fahrern erhöhen die Komplexität. Trotz struktureller Herausforderungen bleiben die Investorenbewertungen robust – ein Brokerhaus schätzt eine führende Marke auf 18,1 Milliarden USD, was 56 % des Zielwerts des Mutterkonzerns entspricht – in Erwartung eines späteren Rentabilitätswandels.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz des Transports treibt Innovation bei Expresslieferungen voran

Transportdienstleistungen kontrollierten im Jahr 2025 47,35 % des Marktanteils am Indien Direct-to-Consumer-Logistikmarkt. Expresspaketzüge, EV-Flotten und automatisierte Sortiersysteme verkürzen gemeinsam die Lieferzeiten und stärken die Versendertreue. Das Marktvolumen für Transport im Indien Direct-to-Consumer-Logistikmarkt belief sich im Jahr 2025 auf 3,58 Milliarden USD und wird voraussichtlich durch modulare Flottenexpansion und dynamisches Routing kontinuierlich zulegen. Parallel dazu werden Mehrwertdienste, obwohl kleiner, voraussichtlich eine CAGR von 4,82 % (2026–2031) aufweisen, getragen von anspruchsvollen Anforderungen wie Retourenlogistik, Installation und Echtzeit-Transparenz-Dashboards.

Lager- und Einlagerungsaktivitäten entwickeln sich in Richtung Mikro-Hubs in der Nähe von Konsumzentren. Dunkelläger-Knoten, viele unter 280 m², ermöglichen eine 10-minütige Auftragserfüllung, während KI-gestützte Bestandssysteme Fehlbestände reduzieren. Regulatorische Anforderungen rund um Lebensmittelsicherheit, Temperaturkontrolle und Datenschutz treiben Investitionen in zertifizierte Einrichtungen voran. Integrierte Servicepakete verbinden heute Fernstrecken-Linienhaulage, innerstädtische Distribution und Frachtspedition und verwischen so traditionelle Abgrenzungen im Indien Direct-to-Consumer-Logistikmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Mode & Lifestyle führt die Omni-Channel-Transformation an

Mode & Lifestyle erwirtschaftete im Jahr 2025 31,45 % des Indien Direct-to-Consumer-Logistikmarktes und wächst mit einer CAGR von 4,55 % (2026–2031), da Omni-Channel-Einführungen die saisonalen Kollektionen vervielfachen. Quick-Commerce-Plattformen pilotieren die Lieferung hochwertiger Bekleidung innerhalb von zwei Stunden, um Impulskäufe zu bedienen. Marken erweitern ihre Reichweite: Ein auf Unterwäsche spezialisiertes Unternehmen erzielte 2024 28 % seines Umsatzes aus Städten der Stufen II und III über Franchise-Rollouts und D2C-Portale. Die Nachfrage nach Retourenmanagement und Größenumtausch verstärkt die Inanspruchnahme von Mehrwertdiensten.

Unterhaltungselektronik bleibt aufgrund hoher Warenwerte bedeutsam, die versicherte, manipulationssichere Verpackungen rechtfertigen. FMCG-Kategorien zeigen dreistelliges Wachstum auf Quick-Commerce-Schienen, was Kühlkettenknoten und kontinuierliche Nachfüllalgorithmen forciert. Wohnen & Dekoration-Artikel profitieren von Innovationen bei strapazierfähigen Verpackungen und Zimmer-der-Wahl-Lieferaufstellungen. Die Kategorie-Compliance diversifiziert sich weiter, wobei Codes des Bureau of Indian Standards, Batterie-Recyclingmandate und Lebensmittelsicherheitsvorschriften die operativen Leitfäden prägen.

Nach Liefergeschwindigkeit: Standard-Lieferung behält trotz Quick-Commerce-Druck die Führungsposition

Standarddienste hielten im Jahr 2025 52,35 % des Marktanteils am Indien Direct-to-Consumer-Logistikmarkt und sollen bis 2031 auch die stärkste CAGR von 4,95 % aufweisen. Skaleneffekte im Fernstrecken-Lkw-Verkehr sowie Autobahnprojekte im Rahmen der Nationalen Infrastrukturpipeline halten die Kosten pro Paket wettbewerbsfähig. Prädiktive Flottensteuerung, automatisierte Mautabrechnung und konsolidierte Retouren ermöglichen Betreibern, die Margen auch bei niedrigeren Tarifen zu verbessern.

Same-Day- und Next-Day-Segmente gewinnen in Metropolen und Landeshauptstädten an Bedeutung. Rund 31 % der städtischen Haushalte sind inzwischen für ihre primären Lebensmitteleinkäufe auf Same-Day-Lieferungen angewiesen. In weniger dicht besiedelten Bezirken bleibt Next-Day bevorzugt, da ein ausgewogenes Verhältnis zwischen Kosten und Geschwindigkeit angestrebt wird. Ultra-schnelle 10-Minuten-Lieferungen in Teilkategorien bleiben eher Markenstärkungs-Instrumente als Gewinncenter, doch die Datenbündelung über Mikrolager hinweg dürfte die Letzten-Meile-Kilometer im Laufe der Zeit reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Dominanz beschleunigt die digitale Transformation

Online-Kanäle erzielten im Jahr 2025 76,35 % des Umsatzes und werden voraussichtlich eine CAGR von 4,12 % (2026–2031) aufrechterhalten, da immer mehr kleine und mittlere Unternehmen auf Marktplätze und ONDC-Storefronts umziehen. Das Marktvolumen des Indien Direct-to-Consumer-Logistikmarktes im Bereich Online-Fulfillment stieg im Jahr 2025 auf 5,77 Milliarden USD. Algorithmische Nachfragesteuerung, dynamische Preisgestaltung und abonnementbasierte Gratisversandprogramme vertiefen die digitale Abhängigkeit. EV-basierte Lieferverpflichtungen großer E-Tailer stärken Nachhaltigkeitsnarrative und sprechen bewusste Käufer an.

Stationäre Anbieter setzen auf Click-and-Collect, Ship-from-Store und Endlosregalautomaten, um wettbewerbsfähig zu bleiben. Kirana-Partnerschaften erschließen hyperlokale Abdeckung, wobei Nachbarschaftsläden auch als Abgabestellen fungieren. Drittlogistikanbieter überbrücken physisch-digitale Workflows durch SaaS-Kontrolltürme, API-verknüpfte Retourenmodule und durch Augmented-Reality-geführtes Lagerpicking. Compliance-Bereiche umfassen GST-E-Rechnungsstellung, Datenweitergabeklauseln im Rahmen des Gesetzes zum Schutz digitaler personenbezogener Daten von 2023 und Offenlegungspflichten für Lieferzeitversprechen.

Geografische Analyse

Metropolkorridore – Delhi-NCR, Mumbai, Bengaluru, Hyderabad und Chennai – vereinen 83–85 % des Quick-Commerce-Bruttowarenwertes auf sich und spiegeln dichte Nachfragekonzentrationen wider. Dennoch wachsen Städte der Stufen 2 und 3, die inzwischen 15–17 % beitragen, schneller aufgrund von Smartphone-Durchdringung und verbesserter Straßeninfrastruktur. Blinkits Präsenz in 44 Städten der Stufe II verdeutlicht diesen Wandel, auch wenn die geringere Bestelldichte die Kostenstrukturen herausfordert.

Südliche und westliche Bundesstaaten entwickeln sich zu Logistik-Hotspots. Karnataka ist Vorreiter bei der Wohlfahrtsgesetzgebung für Gig-Worker und setzt Präzedenzfälle, die landesweit ausstrahlen könnten. Tamil Nadu fördert die EV-Einführung durch reduzierte Kfz-Steuer und begünstigt so grünere Flotten. Gujarats strategische Lage in Verbindung mit der Hafenanbindung positioniert es als Frachtzentrum. Ausschließlich dem Güterverkehr gewidmete Korridore erhöhen die Geschwindigkeit auf der Strecke Delhi–Mumbai, während östliche Hinterländer von multimodalen Terminals im Rahmen von Sagarmala profitieren.

Wettbewerbslandschaft

Die Indien Direct-to-Consumer-Logistikbranche weist eine moderate Fragmentierung auf. Ein führender Integrator deckt 18.700 Postleitzahlen mit automatisierten Hubs ab und hat eine Übernahme eines Wettbewerbers für INR 1.407 Crore (164,5 Millionen USD) eingeleitet, um die Netzwerkdichte zu erhöhen. Quick-Commerce-Spezialisten setzen auf Dunkelläger-Dichte; ein Anbieter verspricht Lieferungen unter 10 Minuten über 200 Mikro-Hubs. SaaS-native Plattformen wie FarEye erzielen INR 180 Crore (21 Millionen USD) Umsatz durch die Lizenzierung von Routenoptimierungsmaschinen an Händler und Kurierdienste.

Wachstumspotenziale liegen im innerstädtischen B2B-Transportwesen und in der ländlichen Distribution. Porters Asset-Light-Lkw-Vermittlungs-App erreichte den Unicorn-Status bei der Abwicklung von Frachtaufgaben für kleine und mittlere Unternehmen[3]Porter Unternehmens-Blog, "Ankündigung der Serie-E-Finanzierung," logisticsinsider.in. ElasticRun adressiert die Wiederauffüllung ländlicher Kirana-Läden durch ein Hub-and-Spoke-Aggregationsmodell, das von 462 Millionen USD Finanzierung gestützt wird. Hardware-Innovatoren wie EVage entwickeln Elektro-Lkw mit 98,5 % Motoreffizienz im Einklang mit Flottendekarbonisierungsmandaten.

Fusionen setzen sich fort: CEVA erwarb 96 % von Stellar Value Chain Solutions, um temperaturkontrollierte Kapazitäten zu sichern. LEAP India übernahm das Poolingunternehmen CIPL, um Palettenverleihdienstleistungen auszuweiten. Die Wettbewerbskommission prüft Großtransaktionen, um monopolistische Preisgestaltung zu verhindern, doch Skalensynergien bleiben attraktiv, da Betreiber Kostenreduktionen durch Automatisierung, Netzwerküberschneidungsabbau und End-to-End-Angebote anstreben.

Marktführer der Indien Direct-to-Consumer-Logistikbranche

Delhivery

DHL

XpressBees

Shadowfax

Mahindra Logistics Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Gati Ltd kündigte Logistikpark-Projekte und ONDC-Integration an, um sich mit PM Gati Shakti abzustimmen und den direkten Versenderzugang auszuweiten.

- April 2025: Delhivery und Ecom Express beantragten die Genehmigung der Wettbewerbskommission für eine Übernahme im Wert von INR 1.400 Crore (164 Millionen USD), die auf die Integration von Volumina und die Optimierung überschneidender Linienhaulage-Assets abzielt.

- September 2024: DHL eCommerce stellte einen Indien-Plan über 260 Millionen USD vor, der Flugzeugergänzungen, zwei Hubs und selektive Akquisitionen zur Stärkung der grenzüberschreitenden Kapazität umfasst.

- Mai 2024: Porter erreichte nach einer internen Finanzierungsrunde den Unicorn-Status, was das Vertrauen der Investoren in die innerstädtische Lkw-Aggregation unterstreicht.

Berichtsumfang des Indien Direct-to-Consumer-Logistikmarktes

D2C/Direct-to-Consumer (oder Consumer-Direct) ist ein Geschäftsmodell für Hersteller, Händler oder Distributoren, um ihre Produkte direkt an Verbraucher zu vermarkten, zu verkaufen und zu versenden, ohne auf traditionelle stationäre Geschäfte oder andere Intermediäre angewiesen zu sein.

Indiens D2C-Logistikmarkt ist nach Endnutzern segmentiert (Mode, Unterhaltungselektronik, Schönheit, Körperpflege, Wohndekor und sonstige Endnutzer). Der Bericht bietet Marktgrößen und Prognosen für Indiens D2C-Logistikmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Transport |

| Lagerung und Einlagerung |

| Mehrwertdienste |

| Mode & Lifestyle |

| Unterhaltungselektronik |

| FMCG |

| Wohnen & Dekoration |

| Sonstige |

| Same-Day (innerhalb von 24 Stunden) |

| Next-Day |

| Standard |

| Online |

| Offline |

| Nach Servicetyp | Transport |

| Lagerung und Einlagerung | |

| Mehrwertdienste | |

| Nach Endnutzer | Mode & Lifestyle |

| Unterhaltungselektronik | |

| FMCG | |

| Wohnen & Dekoration | |

| Sonstige | |

| Nach Liefergeschwindigkeit | Same-Day (innerhalb von 24 Stunden) |

| Next-Day | |

| Standard | |

| Nach Vertriebskanal | Online |

| Offline |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Indiens Direct-to-Consumer-Logistiksektor im Jahr 2026?

Das Marktvolumen des Indien Direct-to-Consumer-Logistikmarktes beträgt im Jahr 2026 8,03 Milliarden USD, mit einer CAGR-Prognose von 6,31 % bis 2031.

Welches Servicesegment generiert den höchsten Umsatz?

Transport führt mit einem Marktanteil von 47,35 % im Jahr 2025, angetrieben durch die Nachfrage nach Expresspaketen und Netzwerkverbesserungen.

Welche Endnutzerkategorie wächst am schnellsten?

Mode & Lifestyle verzeichnet bis 2031 eine CAGR von 4,55 %, unterstützt durch Omni-Channel-Einführungen und Impulskäufe über Quick-Commerce.

Sind Städte der Stufen 2 und 3 bedeutsam für das Logistikwachstum?

Ja; sie tragen heute 15–17 % des Quick-Commerce-Bruttowarenwertes bei und weisen aufgrund verbesserter digitaler Infrastruktur ein stärkeres Wachstum auf.

Wie beeinflussen politische Initiativen die Branche?

Die Nationale Logistikpolitik, ULIP und ONDC zielen gemeinsam auf niedrigere Kosten, digitale Transparenz und den Zugang kleiner und mittlerer Unternehmen ab und stärken damit langfristige Effizienzgewinne.

Seite zuletzt aktualisiert am: