Marktgröße und Marktanteil der Vertragslogistik im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

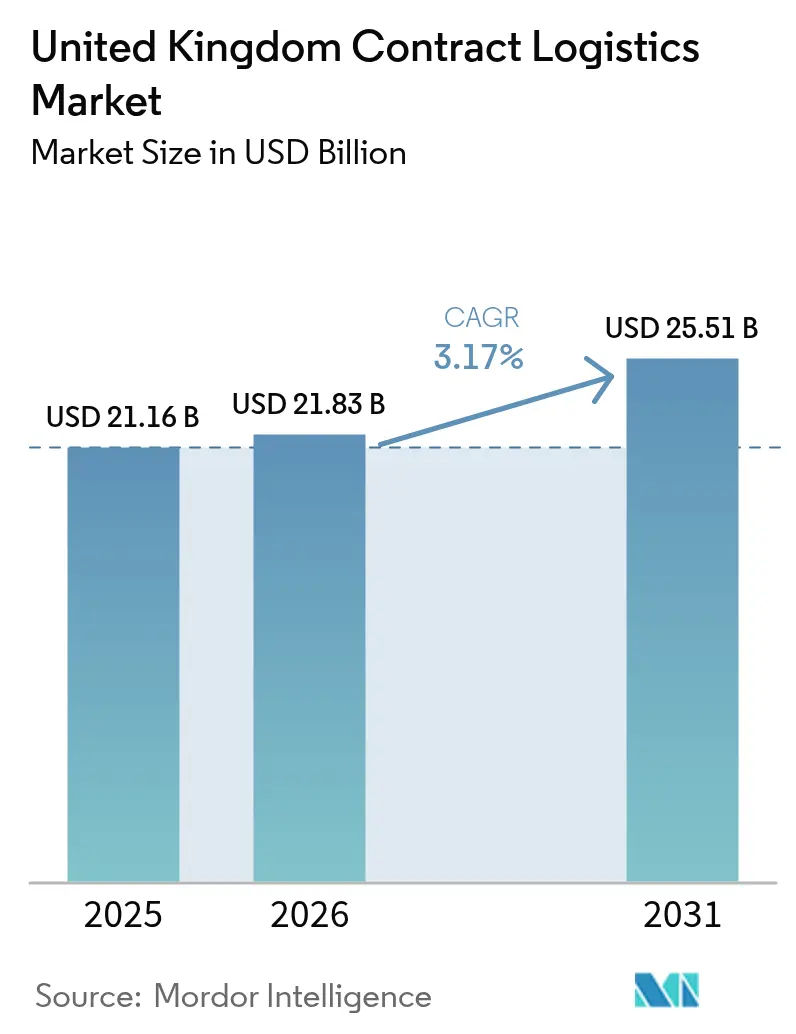

| Marktgröße im Basisjahr (2025) | 21.16 Milliarden US-Dollar |

| Marktgröße (2026) | 21.83 Milliarden US-Dollar |

| Marktgröße (2031) | 25.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.17% CAGR |

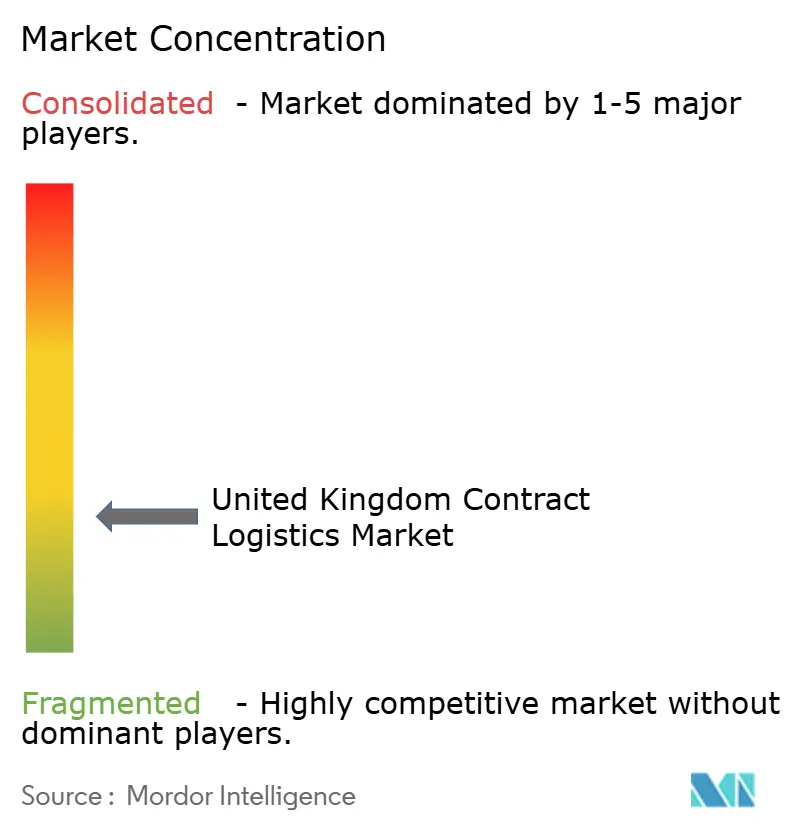

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Vertragslogistik im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Marktes für Vertragslogistik im Vereinigten Königreich wird im Jahr 2026 auf 21,83 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 21,16 Milliarden USD, mit Prognosen für 2031 von 25,51 Milliarden USD, was einer CAGR von 3,17 % über den Zeitraum 2026–2031 entspricht.

Anhaltende E-Commerce-Nachfrage, Programme zur Infrastrukturmodernisierung und neue Zollanforderungen nach dem Brexit bilden die Grundlage dieser Wachstumsentwicklung. Transportdienstleistungen nehmen eine dominierende Stellung ein, da Händler und Hersteller weiterhin auf Straßen- und Schienenverbindungen angewiesen sind, auch wenn die Importe auf dem Seeweg zunehmen. Mehrwertdienstleistungen verzeichnen das stärkste Wachstum, da Verlader Etikettierung, Kommissionierung und produktionsnahe Aufgaben auslagern, um Kosten und Komplexität zu reduzieren. Verlängerte Vertragslaufzeiten gewinnen an Beliebtheit, da Unternehmen stabile Partner suchen, die in der Lage sind, neue Grenzformalitäten zu bewältigen und in Automatisierung zu investieren. Regional profitiert das Goldene Dreieck Englands von großen Lagerprojekten, während Schottland das stärkste Wachstum verzeichnet, indem neue Schienennetzinvestitionen mit Lieferketten für erneuerbare Energien verknüpft werden. Die Konsolidierung unter globalen Integratoren wie GXO, DSV und DHL verändert die Wettbewerbsdynamik und beschleunigt die Technologieübernahme in allen Betriebsbereichen.

Wichtigste Erkenntnisse des Berichts

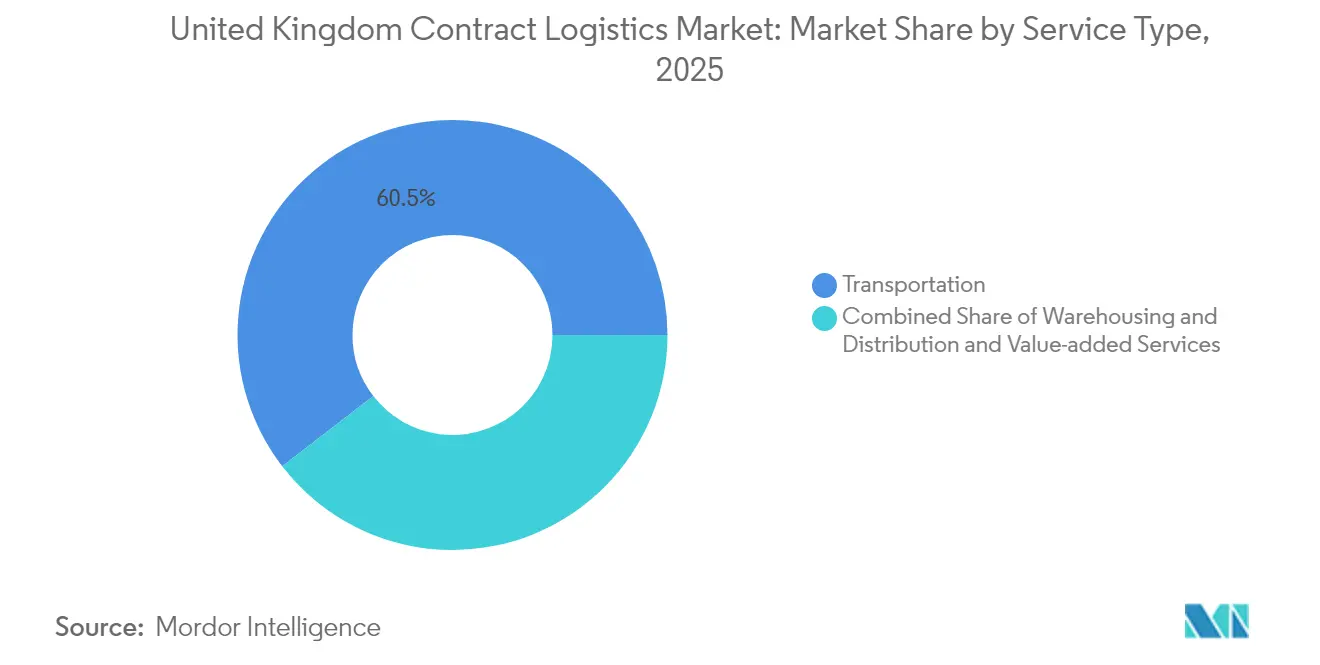

- Nach Servicetyp führte Transport mit einem Marktanteil von 60,45 % am Markt für Vertragslogistik im Vereinigten Königreich im Jahr 2025, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 3,28 % wachsen.

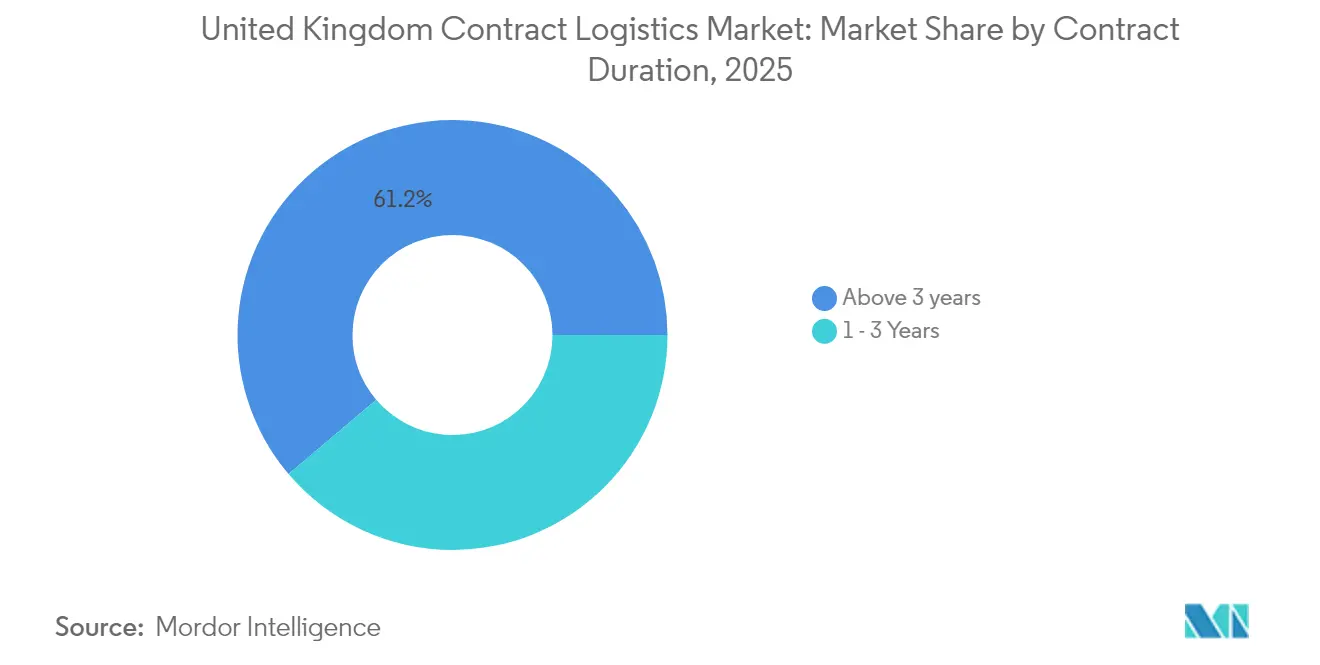

- Nach Vertragslaufzeit entfielen auf Vereinbarungen mit einer Laufzeit von über drei Jahren ein Anteil von 61,20 % an der Marktgröße für Vertragslogistik im Vereinigten Königreich im Jahr 2025, und es wird prognostiziert, dass sie zwischen 2026 und 2031 mit einer CAGR von 3,82 % wachsen werden.

- Nach Endnutzerbranche hielt Einzel- und E-Commerce im Jahr 2025 einen Umsatzanteil von 28,60 %, während Gesundheitswesen und Pharmazeutika bis 2031 mit einer CAGR von 4,15 % wachsen.

- Nach Region entfiel auf England im Jahr 2025 ein Anteil von 82,60 % an der Marktgröße für Vertragslogistik im Vereinigten Königreich, während Schottland bis 2031 mit einer CAGR von 3,49 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Vertragslogistik im Vereinigten Königreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Paketschwemme | +0.8% | Urbane Zentren in England | Kurzfristig (≤ 2 Jahre) |

| Lagerautomatisierung und digitale Zwillinge | +0.6% | Fertigungszentren in England und Schottland | Mittelfristig (2–4 Jahre) |

| Nachfrage nach durchgängiger Lieferkettentransparenz | +0.5% | National, Brexit-bedingte Dringlichkeit | Kurzfristig (≤ 2 Jahre) |

| Integration von Post-Brexit-Zollabwicklung | +0.4% | Häfen in England und Grenze in Nordirland | Mittelfristig (2–4 Jahre) |

| Auslagerung von Mikro-Fulfillment durch Einzelhändler | +0.3% | Ballungsräume London, Manchester, Birmingham | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkette für Pharma und Lebensmittel | +0.3% | Nationale Pharmastandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Paketschwemme beschleunigt den Bedarf an Fulfillment-Infrastruktur

Steigende Online-Handelsvolumina haben Paketnetzwerke dazu veranlasst, urbane Mikro-Hubs und größere automatisierte Fulfillment-Center aufzubauen. Amazons angekündigte Investition von 50 Milliarden USD in das Vereinigte Königreich bis 2027 finanziert vier neue regionale Standorte, die die Abstände auf der letzten Meile verkürzen. Pilotmikro-Hubs in London eliminierten bis zu 12 Diesel-Lieferwagen pro Tag und reduzierten in neun Monaten 4.186 kg CO₂, was sowohl den kommerziellen als auch den ökologischen Wert unter Beweis stellt. Ausgaben für lokalisiertes Fulfillment könnten bis 2030 5,5 Milliarden USD übersteigen, da Lebensmittel- und Modeketten die Aufgabe an Drittlogistik-Spezialisten auslagern. Schnellere Durchlaufzeiten werden zu einem entscheidenden Dienstleistungsmaßstab und veranlassen Anbieter von Vertragslogistik, Same-Day-Kapazitäten auszubauen. Mit zunehmender Paketdichte reagiert der Markt für Vertragslogistik im Vereinigten Königreich mit der Optimierung urbaner Routen und Investitionen in elektrische Lieferflotten, um städtische Emissionsvorschriften zu erfüllen.

Integration von Lagerautomatisierung transformiert die betriebliche Effizienz

Robotik, KI und digitale Zwillinge sind nun zentrale Elemente der Lagergestaltung. Ocados Standort in Luton veranschaulicht diesen Wandel: Roboterarme übernehmen bereits 15 % der Artikel und streben innerhalb weniger Jahre eine Quote von 70 % an. Staatliche KI-Förderungen mit einem durchschnittlichen Betrag von 38.315 USD pro Logistikunternehmen unterstreichen die nationalen Prioritäten für Automatisierung. Digitale-Zwilling-Plattformen ermöglichen eine kontinuierliche Überwachung der Flächennutzung und Prozessabläufe und verkürzen die Inbetriebnahmezeit neuer Anlagen. Robotik-als-Service-Abonnements senken die anfänglichen Kapitalaufwendungen und machen fortschrittliche Automatisierung für mittelgroße Betreiber erschwinglich. Prädiktive Analytik verbessert die Personalplanung – ein entscheidender Vorteil angesichts des Fahrer- und Kommissionierermangels. Diese Investitionen stärken das Wertversprechen langfristiger Verträge und treiben den Markt für Vertragslogistik im Vereinigten Königreich in Richtung datengetriebener Servicemodelle.

Post-Brexit-Integration der Zollabwicklung erhöht die Dienstleistungskomplexität

Die Einführung der Phase 5 des neuen computergestützten Transitsystems im Januar 2025 ersetzte veraltete Papierprozesse durch digitale Transitdokumentation, doch bleiben papierbasierte Transit-Begleitdokumente bei Systemausfällen weiterhin in Kraft. Hybride Abwicklungsmodelle, die KI und Blockchain einsetzen, haben bei der Bewertung auf der Multimodal 2024 Produktivitätssteigerungen von bis zu 20 % gezeigt[1]EORI UK, "Highlights der Multimodal 2024," eori.uk. Die Steuerbehörde HMRC hat ihre Compliance-Belegschaft aufgestockt, was die Prüfhäufigkeit erhöht und die Anforderungen an Dienstleister verschärft. Der CO₂-Grenzausgleichsmechanismus der EU fügt eine Zollberechnungsebene für Waren mit eingebetteten Emissionen hinzu und macht spezialisierte Zollunterstützung unverzichtbar. Vertragslogistikanbieter, die Zollabwicklung mit Transport und Lagerhaltung integrieren, rationalisieren Compliance-Kosten und stärken die Kundenbindung, was ein überdurchschnittliches Wachstum im Markt für Vertragslogistik im Vereinigten Königreich unterstützt.

Ausbau der Kühlketten-Infrastruktur unterstützt das Wachstum der Pharmaindustrie

Staatliche Zusagen von 1,3 Milliarden USD für die Kommerzialisierung von Biowissenschaften und 2 Milliarden USD für Upgrades der NHS-Lieferkette steigern die Nachfrage nach temperaturgesteuerter Lagerung und Distribution[2]MHA, "Ausblick 2024 für Biowissenschaften und Pharmazeutika," mha.co.uk. Die Mieten für Kühllager steigen, was zu spekulativem Lagerneubau in großen Häfen und Biotech-Clustern führt. Americold und regionale Partner nutzen KI-Prognosemodelle wie SARIMA und Facebook Prophet, um Kapazitäten mit Impfstoff- und Biopharmazeutika-Pipelineplänen abzustimmen. Kollaborative Mehrmieter-Anlagen reduzieren Transportkilometer und Energieverbrauch und entsprechen den Nachhaltigkeitszielen der Händler. Der Fachkräftemangel bleibt ein Risiko, wird jedoch durch die Automatisierung der Palettenhandhabung und Fernüberwachung teilweise gemindert. Diese Trends tragen zu einer CAGR von 4,3 % in der Pharmalogistik bei und heben den Markt für Vertragslogistik im Vereinigten Königreich über die traditionelle Abhängigkeit vom Einzelhandel hinaus.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrer- und Lagermitarbeitermangel | -0.4% | Nationale Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Alternde Kapazität der Straßen- und Schieneninfrastruktur | -0.3% | Korridore in England und Schienennetz in Schottland | Langfristig (≥ 4 Jahre) |

| Steigende Stadtmaut und Staugebühren | -0.2% | London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Compliance-Kostenbelastung | -0.2% | Fertigungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrer- und Lagermitarbeitermangel begrenzt die Betriebskapazität

Die Vakanzen für Fahrer von Schwerlastfahrzeugen erreichten im ersten Quartal 2024 19 %, bedingt durch Renteneintritt und Gehaltswettbewerb aus anderen Branchen. Der Brexit schränkte den Zustrom von EU-Fahrern ein, während die Pandemie vorzeitige Renteneintritt begünstigte und die verfügbaren Fachkräfte genau in dem Moment reduzierte, als die Paketvolumina anstiegen. Grant Thornton weist auf weitere Gegenwindfaktoren hin, wie hohe Kraftstoffpreise und Inflation, die den Spielraum für Lohnerhöhungen begrenzen[3]Grant Thornton, "Transportgewerbe sieht sich erheblichem Gegenwind ausgesetzt," grantthornton.co.uk. Die Logistik beschäftigt 8 % der nationalen Erwerbsbevölkerung, dennoch sind kritische praktische Tätigkeiten trotz Ausbildungs- und Qualifizierungsprogrammen schwer zu besetzen. Automatisierung entlastet zwar in gewissem Maße, erfordert jedoch Zeit und Kapital. Kurzfristig begrenzt die begrenzte Verfügbarkeit von Arbeitskräften den Durchsatz und erhöht die Betriebskosten im Markt für Vertragslogistik im Vereinigten Königreich.

Alternde Infrastrukturkapazität begrenzt das Wachstumspotenzial

Royal Mail wird im Oktober 2024 den Schienengüterverkehr einstellen, wodurch 10.000 Ladungen pro Jahr von der Schiene auf die Straße verlagert werden und die Kapazität der Autobahnen belastet wird. Diese Entscheidung steht im Widerspruch zum Ziel des Ministeriums für Verkehr, das Schienengüterverkehrsaufkommen bis 2050 um 75 % zu steigern. Schottland hat 150 Millionen USD für Stromversorgungs-Upgrades seines Schienennetzes bereitgestellt, doch nationale Wartungsrückstände bei Straßen und Schienen bleiben erheblich. Lokale Behörden verwalten 40 % der Infrastrukturfinanzierung, doch Haushaltslücken und Personalengpässe verzögern die Projektdurchführung[4]Kommunaler Gemeindeverband, "Invest 2035," local.gov.uk. Städtische Staugebühren erhöhen die Komplexität und steigern die Kosten für die letzte Meile für Transportunternehmen in London und anderen Großstädten. In ihrer Gesamtheit dämpfen diese Faktoren die Wachstumsrate des Marktes für Vertragslogistik im Vereinigten Königreich auf lange Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz des Transports steht einem Aufschwung der Mehrwertdienstleistungen gegenüber

Transportdienstleistungen erwirtschafteten 60,45 % des Umsatzes im Jahr 2025 und spiegeln den dauerhaften Bedarf an zuverlässigen multimodalen Verbindungen im Markt für Vertragslogistik im Vereinigten Königreich wider. Das Seefrachttonnage wuchs im Jahr 2024 um 4 % auf 60,7 Millionen Tonnen, begünstigt durch Hochseeimporte aus China, während DP Worlds Erweiterung des London Gateway für 1,3 Milliarden USD Liegeplatzkapazität und vollelektrische Kräne hinzufügt. Die Straße bleibt das Rückgrat, doch städtische Emissionsregeln und Fahrermangel treiben Betreiber zu alternativen Kraftstoffen und Routenoptimierungsplattformen. Die Schienenkapazität leidet nach dem Rückzug von Royal Mail, was den Druck auf Autobahnen und Lagerhaltung nahe Häfen erhöht.

Mehrwertdienstleistungen verzeichnen trotz ihres geringeren Umfangs eine CAGR von 3,28 %, da Marken Verpackung, Kommissionierung und Individualisierung auslagern. GXO übernimmt Endlinien-Montage und Kühlketten-Verpackung für Lebensmittel- und E-Commerce-Kunden und zeigt damit, wie integrierte Lösungen die Arbeitsbelastung der Verlader verringern. Robotik ermöglicht Late-Stage-Individualisierung und erfüllt Marketinganforderungen, ohne den Durchsatz zu verlangsamen. Da ESG-Berichterstattung strenger wird, bündeln Anbieter Verpackungsneuentwicklung mit Abfallreduzierungsanalysen und bieten differenzierten Mehrwert. Diese Dynamik positioniert Mehrwertdienstleistungen für eine schrittweise Anteilsgewinnung im Markt für Vertragslogistik im Vereinigten Königreich über den Prognosehorizont.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertragslaufzeit: Langfristige Partnerschaften dominieren strategische Beziehungen

Verträge mit einer Laufzeit von über drei Jahren hielten 61,20 % des Marktanteils für Vertragslogistik im Vereinigten Königreich im Jahr 2025 und bestätigen die Kundenpräferenz für Stabilität in einem volatilen regulatorischen Umfeld. Verlader suchen Partner, die in der Lage sind, Automatisierung, Zolltechnologie und ESG-Upgrades zu finanzieren, die eine mehrjährige Amortisierung erfordern. Jüngste Großabschlüsse umfassen Amazons Mehrjahresinvestition von 50 Milliarden USD in vier britische Fulfillment-Center, die Vertragsvolumina für ausgewählte Drittlogistiker langfristig sichern.

Kürzere Verträge mit einer Laufzeit von einem bis drei Jahren bleiben für taktische Projekte relevant, wachsen aber langsamer. Akquisitionsaktivitäten wie der Kauf von Wincanton durch GXO zeigen, wie sehr Bestandsanbieter eingebettete langfristige Verträge schätzen. Da sich die Grenzprozesse noch weiterentwickeln, gehen Unternehmen langfristige Vereinbarungen ein, um interne Expertise zu sichern und Wechselkosten zu vermeiden. Folglich bilden langfristige Arrangements die Grundlage für Umsatztransparenz im Markt für Vertragslogistik im Vereinigten Königreich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsrolle des Einzelhandels trifft auf Beschleunigung im Gesundheitswesen

Einzel- und E-Commerce erwirtschaftete im Jahr 2025 28,60 % des Umsatzes dank hoher Paketvolumina und schneller Nachfüllzyklen. Amazon, B&M und DHL kündigten jeweils bedeutende Investitionen in Distributionszentren an und festigten damit die Vorrangstellung des Einzelhandels. Erwartungen an Same-Day-Lieferung treiben den Aufbau von Mikro-Fulfillment-Standorten nahe London und Manchester voran und steigern die Nachfrage nach Bestandspooling und Last-Mile-Orchestrierungsdiensten.

Gesundheitswesen und Pharmazeutika verzeichnen die schnellste CAGR von 4,15 %, was 2 Milliarden USD an NHS-Lieferketten-Upgrades und eine robuste Biowissenschafts-F&E-Finanzierung widerspiegelt. Fortschrittliche Therapien erfordern eine Handhabung bei extrem niedrigen Temperaturen und drängen Drittlogistiker dazu, validierte Kühlketten-Korridore auszubauen. CEVAs globale Schwerpunktverlagerung auf Fertigfahrzeug-Logistik veranschaulicht den Kompetenztransfer von der Automobilindustrie zu streng kontrollierten Gesundheitssendungen. Das Wachstum hochwertiger, temperaturempfindlicher Frachten bietet Margenvorteile und verringert das Konzentrationsrisiko für den Markt für Vertragslogistik im Vereinigten Königreich.

Geografische Analyse

England bildet den Anker des Marktes für Vertragslogistik im Vereinigten Königreich mit einem Umsatzanteil von 82,60 % im Jahr 2025, gestützt durch die zentrale Lage des Goldenen Dreiecks und das dichte Autobahnnetz. DP Worlds 598.000 Quadratfuß großes Lager in Coventry automatisiert die Palettenentnahme, während der neue Liegeplatz des London Gateway den Hochseedurchsatz verbessert. London erprobt Niedrigemissions-Mikro-Hubs, die in neun Monaten 128.000 Lieferungen abwickelten und nachhaltige urbane Modelle bestätigen. Amazons bevorstehende Standorte in Hull und den East Midlands erweitern die regionale Beschäftigung und Serviceabdeckung und festigen Englands Vorrangstellung.

Schottland verzeichnet bis 2031 eine CAGR von 3,49 % – die höchste unter den Heimatländern –, da das 150-Millionen-USD-Programm zur Schienenelektrifizierung die Konnektivität für den Versand von Komponenten für erneuerbare Energien verbessert. Hafenausbaumaßnahmen unterstützen die Logistik für Offshore-Windkraftanlagen, während Labore in Glasgow und Aberdeen pharmazeutischen und biotechnologischen Transportverkehr generieren. Das Zusammentreffen von Projekten zur grünen Energie und der Diversifizierung der Fertigung steigert die Vertragswerte und fördert den Infrastrukturbedarf in Distributionsgebieten.

Wettbewerbslandschaft

Der Markt für Vertragslogistik im Vereinigten Königreich weist eine moderate Konzentration auf, da globale Integratoren lokale Expertise konsolidieren. GXOs Akquisition von Wincanton für 957 Millionen USD erweitert die Branchenabdeckung. DSVs Kauf von Schenker für 14,3 Milliarden EUR (14,9 Milliarden USD) schafft ein Netzwerk mit über 90 Ländern. Die Untersuchung der Wettbewerbsbehörde (CMA) zu einer geplanten DHL-Evri-Paketfusion signalisiert eine verschärfte regulatorische Wachsamkeit gegenüber Marktdominanz.

Strategische Schwerpunkte liegen auf Automatisierung, digitaler Transparenz und spezialisierten vertikalen Lösungen. CEVA nutzte seine Automobil-Kompetenz, um eine Fertigfahrzeug-Logistikabteilung aufzubauen, die jährlich 4 Millionen Fahrzeuge bewegt, und veranschaulicht damit vertikale Integration. Der Markteintritt von ID Logistics über eine Anlage in Northampton zeigt das ausländische Interesse an britischen Konsumgüterverträgen.

Nachhaltigkeit treibt eine weitere Wettbewerbsebene an: Hellmann richtet eine eigene globale Nachhaltigkeitsabteilung ein, und DHL führt Planungstools für kohlenstoffarme Routen ein. Aufstrebende mittelständische Disruptoren nutzen Robotik, Mikro-Fulfillment und Datenanalytik, um städtische Einzelhandelsverträge zu gewinnen, und fordern die etablierten Anbieter heraus, agil zu bleiben. Zusammengenommen signalisieren diese Entwicklungen ein Umfeld intensivierter Rivalität, Dienstleistungsinnovation und anhaltender Konsolidierung im Markt für Vertragslogistik im Vereinigten Königreich.

Marktführer der Vertragslogistik im Vereinigten Königreich

DHL Supply Chain

XPO Logistics

UPS SCS

GXO Logistics

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: FedEx kündigte zwei neue britische Hubs in der Nähe von Kingsbury und Marston Gate an und konsolidierte fünf Straßen-Hubs zu technologiegestützten Anlagen für künftiges Wachstum.

- April 2025: DSV schloss seine Akquisition von DB Schenker für 14,3 Milliarden EUR (14,9 Milliarden USD) ab und strebt bis 2028 jährliche Einsparungen von 9 Milliarden DKK (1,3 Milliarden USD) an.

- Oktober 2024: Yusen Logistics wählte Manhattan Active Warehouse Management für sein 1,19 Millionen Quadratfuß großes Zentrum in Northampton, das im Januar 2026 in Betrieb gehen soll.

- April 2024: GXO schloss den 957-Millionen-USD-Deal für Wincanton ab und gewann damit Branchenexpertise in den Bereichen Luft- und Raumfahrt, Versorgungsunternehmen und Gesundheitswesen.

Berichtsumfang des Marktes für Vertragslogistik im Vereinigten Königreich

Vertragslogistik bezeichnet eine langfristige Zusammenarbeit für eine Vielzahl von Dienstleistungen, die vom Transport von Produkten oder Ersatzteilen bis zur Endkundenlieferung reicht.

Der britische Markt für Vertragslogistik ist nach Typ (eigenbetrieben und ausgelagert) und Endnutzer (Fertigung und Automobilindustrie, Konsumgüter und Einzelhandel, Pharmazeutika und Gesundheitswesen, Hochtechnologie sowie sonstige Endnutzer) segmentiert.

Der Bericht bietet die Marktgröße und -prognosen nach Wert (USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerhaltung & Distribution | |

| Mehrwertdienstleistungen (Montage, Etikettierung, Kommissionierung) |

| 1 – 3 Jahre |

| Über 3 Jahre |

| Fertigung & Automobilindustrie |

| Lebensmittel & Getränke |

| Einzel- und E-Commerce |

| Gesundheitswesen & Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerhaltung & Distribution | ||

| Mehrwertdienstleistungen (Montage, Etikettierung, Kommissionierung) | ||

| Nach Vertragslaufzeit | 1 – 3 Jahre | |

| Über 3 Jahre | ||

| Nach Endnutzerbranche | Fertigung & Automobilindustrie | |

| Lebensmittel & Getränke | ||

| Einzel- und E-Commerce | ||

| Gesundheitswesen & Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen | ||

| Nach Region | England | |

| Schottland | ||

| Wales | ||

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vertragslogistik im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf 21,83 Milliarden USD geschätzt und soll bis 2031 25,51 Milliarden USD erreichen.

Welcher Servicetyp trägt am meisten zum Umsatz bei?

Transportdienstleistungen erwirtschaften 60,45 % des Branchenumsatzes aufgrund der anhaltenden Nachfrage nach multimodalem Gütertransport.

Welches Segment wächst am schnellsten?

Gesundheitswesen und Pharmazeutika expandieren mit einer CAGR von 4,15 % aufgrund steigender Investitionen in Kühlketten und Biowissenschaften.

Warum gewinnen längere Vertragslaufzeiten an Beliebtheit?

Verlader bevorzugen mehrjährige Vereinbarungen, um Zollexpertise, Automatisierungsinvestitionen und ESG-Compliance-Unterstützung zu sichern.

Wie beeinflusst der Brexit den Sektor?

Neue Zollregeln haben die Nachfrage nach Zollabwicklung erhöht und Anbieter dazu veranlasst, Echtzeit-Transparenz- und Compliance-Tools zu integrieren.

Welche Infrastrukturentwicklungen sind für das Wachstum am bedeutendsten?

Die Erweiterung des London Gateway durch DP World, neue Amazon-Fulfillment-Center und die Schienenelektrifizierung in Schottland steigern gemeinsam die nationale Kapazität.

Seite zuletzt aktualisiert am: