Größe und Marktanteil des nordamerikanischen Kontraktlogistikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

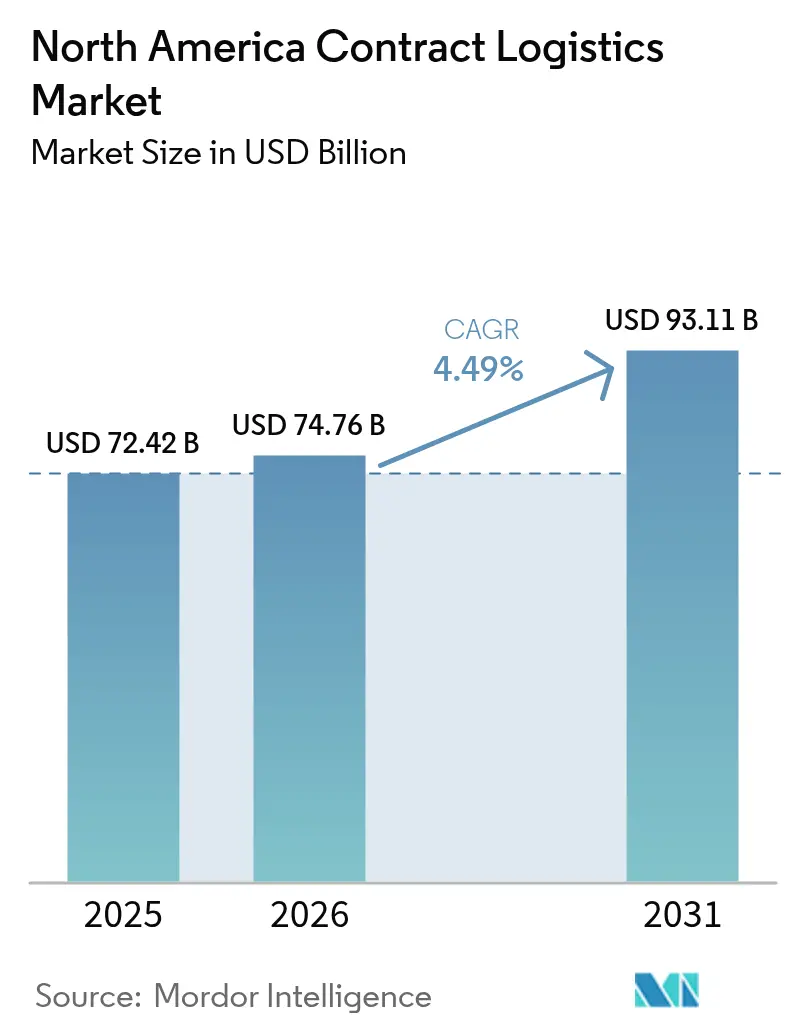

| Marktgröße im Basisjahr (2025) | 72.42 Milliarden US-Dollar |

| Marktgröße (2026) | 74.76 Milliarden US-Dollar |

| Marktgröße (2031) | 93.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Kontraktlogistikmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Kontraktlogistikmarktes wird für 2025 auf 72,42 Milliarden USD und für 2026 auf 74,76 Milliarden USD prognostiziert und soll bis 2031 93,11 Milliarden USD erreichen, mit einer CAGR von 4,49 % von 2026 bis 2031.

Automatisierungsnachrüstungen, Investitionen in die Kühlkette und urbane Mikro-Fulfillment-Hubs verändern Kostenstrukturen und Servicemodelle in der gesamten Region. Anbieter lenken Kapital von Greenfield-Projekten auf Robotik-Upgrades in bestehenden Anlagen um – ein Schritt, der das Risiko durch Landknappheit in Tier-1-Ballungsräumen begrenzt. Spezialisierte temperaturgeführte Kapazitäten werden als Reaktion auf die Biologika-Produktion und die Zunahme von Mahlzeitenlieferdiensten ausgebaut, während Einzelhändler kompakte Waren-zu-Person-Systeme innerhalb der Stadtgrenzen integrieren, um Lieferversprechen unter einem Tag einzuhalten. Grenzüberschreitende Korridore für Elektrofahrzeug-Batteriematerialien und Echtzeit-Transparenzplattformen, die mehrere Spediteure miteinander verknüpfen, stärken das Wachstumspotenzial des nordamerikanischen Kontraktlogistikmarktes.

Wichtigste Erkenntnisse des Berichts

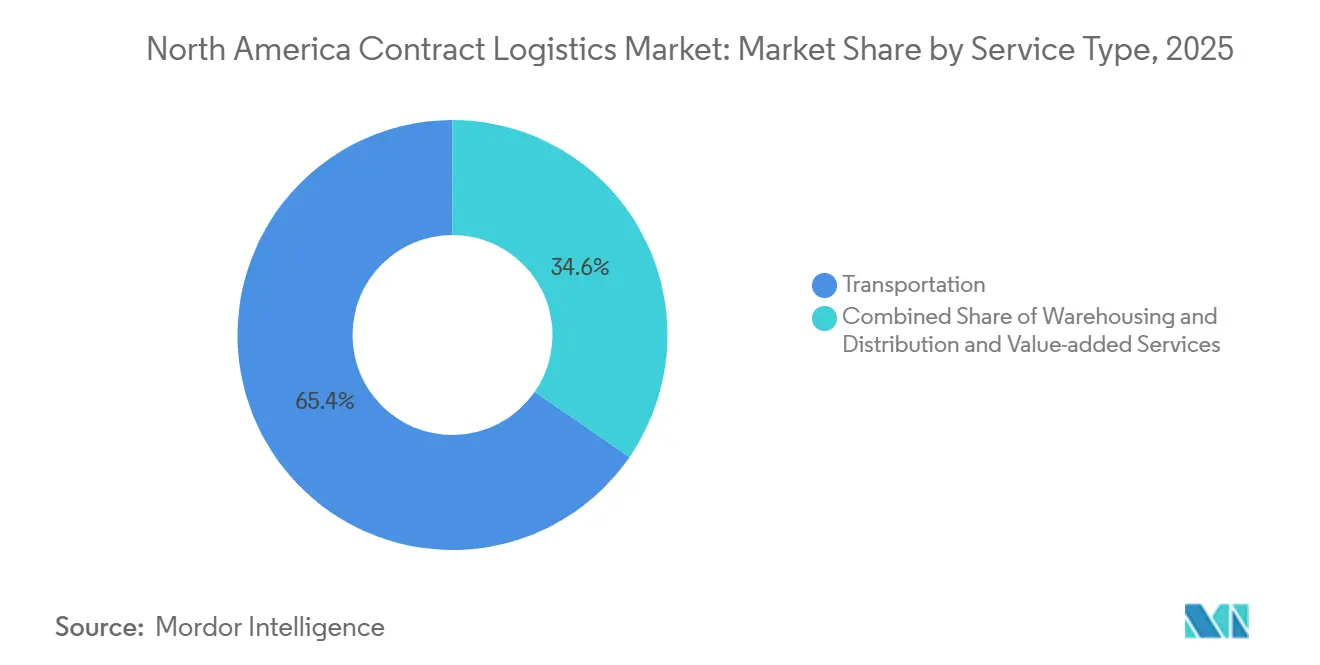

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 65,38 % auf den Transport im nordamerikanischen Kontraktlogistikmarkt, während Mehrwertdienstleistungen bis 2031 die höchste CAGR von 5,90 % erzielen sollen.

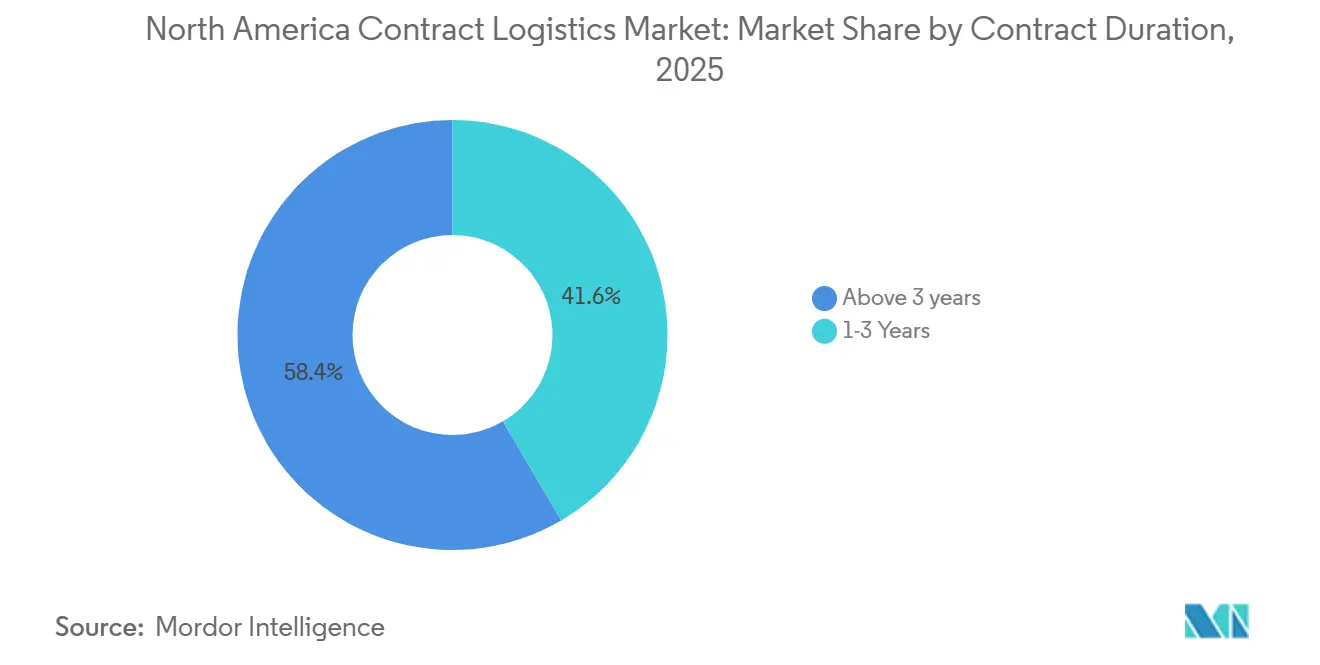

- Nach Vertragslaufzeit hielten Vereinbarungen mit einer Laufzeit von mehr als drei Jahren im Jahr 2025 einen Anteil von 58,44 % am nordamerikanischen Kontraktlogistikmarkt und sollen bis 2031 mit einer CAGR von 5,36 % wachsen.

- Nach Endverbraucherbranche entfielen auf Fertigung und Automobil zusammen 31,20 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Pharmazeutika bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Land entfielen im Jahr 2025 86,12 % des Marktanteils des nordamerikanischen Kontraktlogistikmarktes auf die Vereinigten Staaten, während Mexiko mit einer CAGR von 5,81 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Kontraktlogistikmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Schnelle automatisierungsorientierte Nachrüstungen in bestehenden Distributionszentren | +1.2% | Industriekorridore der Vereinigten Staaten, Ontario | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kühlkettennachfrage durch Biologika und Mahlzeitenlieferdienste | +0.9% | Nordosten der Vereinigten Staaten, Kalifornien | Mittelfristig (2–4 Jahre) |

| Aufbau von Mikro-Fulfillment-Zentren für Lieferungen unter einem Tag | +0.7% | Wichtigste Ballungsräume der Vereinigten Staaten und Kanadas | Kurzfristig (≤ 2 Jahre) |

| Handelskorridore für Elektrofahrzeug-Batteriematerialien | +0.5% | Mexiko–Südwesten der Vereinigten Staaten, Ontario–Michigan | Langfristig (≥ 4 Jahre) |

| Echtzeit-Transparenz- und 4PL-Orchestrierungsplattformen | +0.6% | Unternehmensanwender in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize auf Bundesstaatsebene im Süden der Vereinigten Staaten | +0.4% | Südosten und Texas-Dreieck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle automatisierungsorientierte Nachrüstungen in bestehenden Distributionszentren

Kontraktlogistikanbieter modernisieren bestehende Distributionszentren mit autonomen mobilen Robotern und modularen Waren-zu-Person-Systemen, um Landknappheit zu umgehen und Amortisationszeiten auf 12–18 Monate zu verkürzen. Cobots, die bei der Kommissionierung von Kartons unterstützen, kosten heute 30 % weniger als im Jahr 2024, was netzwerkweite Einführungen beschleunigt. Nachrüstprojekte steigern die Produktivität typischerweise um 35–40 %, sodass Anbieter den Durchsatz für E-Commerce-Spitzenzeiten erhöhen können, ohne die Verzögerungen durch Neubauten in Kauf nehmen zu müssen[1]„Entwicklung der Batterielieferkette 2025,” US-Energieministerium, energy.gov.

Anstieg der Kühlkettennachfrage durch Biologika und Mahlzeitenlieferdienste

Biologika machen bereits 35 % der Arzneimittelpipelines aus und erfordern Temperaturen von bis zu -80 °C, was 2025 zu einem Anstieg der Investitionen in Kühllagerkapazitäten um 2,8 Milliarden USD geführt hat. Eine parallele Nachfrage entsteht durch Mahlzeitenlieferdienste, die Mehrzoneneinrichtungen für tiefgekühlte, gekühlte und Umgebungstemperaturwaren benötigen. Dual-Use-Lagerhäuser, die sowohl Life-Science- als auch Lebensmittelkunden bedienen, verbessern die Anlagenauslastung, während Echtzeit-Tracking-Tools die Rückverfolgbarkeit dokumentieren, um strengeren Prüfungen standzuhalten[2]„Steuergutschriften und Anreize 2025,” Wirtschaftsförderungsministerium Georgia, georgia.org.

Aufbau von Mikro-Fulfillment-Zentren für Lieferungen unter einem Tag

Städtische Einzelhändler eröffneten 2025 63 % mehr Mikro-Fulfillment-Zentren, die jeweils nur 10.000–20.000 Quadratfuß umfassen, aber eine 3- bis 4-fach höhere Kommissionierdichte als manuelle Betriebe aufweisen. Die Kosten der letzten Meile sinken typischerweise um 25–30 %, wenn Bestellungen von einem städtischen Hub statt von einem Mega-Standort in der Vorstadt ausgehen. Lebensmittelhändler wandeln leistungsschwache Filialen in Dark Stores um und gewinnen so Kundennähe, ohne um knappe Industrieflächen konkurrieren zu müssen.

Handelskorridore für Elektrofahrzeug-Batteriematerialien

Lithiumlieferungen von Mexiko in Zellwerke der Vereinigten Staaten stiegen 2025 um 127 %, was die Nachfrage nach Gefahrguthandling und stickstoffgespülten Containern erhöhte. Crossdocking-Standorte auf beiden Seiten der Grenze reduzierten Zollverzögerungen und stabilisierten hohe Warenströme. Diese Verbesserungen stärkten den Korridor für Elektrofahrzeug-Batteriematerialien. Der Kontraktlogistiksektor soll bis 2026 Korridorausgaben von 4,2 Milliarden USD auf sich vereinen. Das Wachstum wird durch steigende Mengen an zellgradigen Materialien und sicherheitskonformer Transportkapazität angetrieben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Akuter Mangel an Industrieimmobilien in Tier-1-Ballungsräumen | -0.8% | Küsten der Vereinigten Staaten, Toronto, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Dieselpreisvolatilität mit Margendruck | -0.5% | Fernverkehrskorridore | Kurzfristig (≤ 2 Jahre) |

| Verschärfte grenzüberschreitende Sicherheitsprotokolle | -0.4% | Wichtigste Grenzübergänge der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Haftpflichtversicherungen durch „Nuklear”-Urteile | -0.6% | Klagehäufige Bundesstaaten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Industrieimmobilien in Tier-1-Ballungsräumen

Die Tier-1-Logistikzentren Nordamerikas verzeichnen trotz eines nationalen Überangebots niedrige Leerstandsquoten. Im Jahr 2025 wies Los Angeles eine Leerstandsquote von 1,6 % auf, während der Teilmarkt York in Toronto und die Stadt Toronto 1,7 % bzw. 2,1 % verzeichneten. Kleinflächige Last-Mile-Einrichtungen in dicht besiedelten Ballungsräumen sind weiterhin stark nachgefragt, mit Leerstandsquoten unter 5 %. Diese Knappheit in der Nähe großer Bevölkerungszentren, die 75 % der Logistiknachfrage generieren, zwingt Betreiber in wettbewerbsintensive Nachverdichtungsmärkte[3]„Dieselkraftstoffpreise 2025,” US-Energieinformationsbehörde, eia.gov.

Dieselpreisvolatilität mit Margendruck

Die Dieselpreisvolatilität belastet die nordamerikanische Kontraktlogistik, da die Zapfsäulenpreise 2025 aufgrund geopolitischer und lieferkettenbedingter Einflüsse stark schwankten. Steigende Dieselkosten belasten die Logistikbudgets, da die Preise in den Vereinigten Staaten im Jahresvergleich gestiegen sind und die Margen drücken. Anbieter stehen vor der Herausforderung, diese Kosten in einem wettbewerbsintensiven Markt weiterzugeben, was zu einem verstärkten Margendruck führt. Zapfsäulenpreisschwankungen zwischen 3,20 USD und 4,85 USD pro Gallone sowie nachlaufende Kraftstoffzuschlagsformeln setzen Anbieter ungeplanten Kostensteigerungen aus. Verlader, die Zuschläge deckeln, verlagern mehr Preisrisiko auf die Anbieter und schmälern die Rentabilität weiter[4]„Plattform für fortgeschrittene Handelsanalytik 2025,” US-Zoll- und Grenzschutzbehörde, cbp.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Automatisierung treibt die Beschleunigung von Mehrwertdienstleistungen voran

Transport hielt im Jahr 2025 einen Marktanteil von 65,38 % am nordamerikanischen Kontraktlogistikmarkt, gestützt durch die Reichweite des Straßengüterverkehrs auf den Strecken zwischen den Vereinigten Staaten und Mexiko. Mehrwertdienstleistungen werden jedoch mit einer CAGR von 5,90 % wachsen, angetrieben durch die Nachfrage nach Postponement, Kitting und Etikettierarbeiten, die die Lagerkosten der Kunden senken. Der Aufstieg dieses Segments zeigt, wie sich die Größe des nordamerikanischen Kontraktlogistikmarktes in Richtung integrierter Lösungen verschiebt und nicht mehr nur auf Transport oder Lagerung ausgerichtet ist.

Automatisierung ist die Grundlage dieses Aufschwungs. Leichtmontagezellen, RFID-Druck-und-Applikationslinien sowie kamerabasierte Qualitätskontrollen verkürzen die Auftrags-zu-Versand-Zyklen und steigern die Genauigkeit auf über 99,9 %. Anbieter, die Robotik mit Six-Sigma-Praktiken kombinieren, erzielen Premiumpreise und sichern sich mehrjährige Verträge. Schiene und Intermodal fordern den Fernstraßenverkehr auf Strecken über 750 Meilen heraus und bieten Einsparungen von 20–30 % bei dreitägigen Servicefenstern. Dedizierte Luftcharterflüge stärken die Nischen für Ersatzteile und Pharmazeutika und festigen ein multimodales Gefüge, das den nordamerikanischen Kontraktlogistikmarkt widerstandsfähig gegenüber Störungen einzelner Verkehrsträger hält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertragslaufzeit: Langfristige Verpflichtungen ermöglichen Infrastrukturinvestitionen

Längere Vereinbarungen machten im Jahr 2025 58,44 % der Größe des nordamerikanischen Kontraktlogistikmarktes aus und sollen bis 2031 mit einer CAGR von 5,36 % wachsen, hauptsächlich weil mehrjährige Planungssicherheit kapitalintensive Automatisierungen und Lagernachrüstungen rechtfertigt. Leistungsbasierte Klauseln knüpfen Gebühren an Auftragsgenauigkeit und Lagerumschlag und gleichen Anreize über die gesamte Vertragslaufzeit an.

Kürzere Vereinbarungen über 1–3 Jahre bedienen weiterhin Marken, die neue Märkte erproben oder mit Saisonalität umgehen, doch die Pandemie hat Verladern gezeigt, dass die Abhängigkeit vom Spotmarkt das Risiko von Kapazitätsengpässen birgt. Infolgedessen entstehen Dual-Sourcing-Strategien: Ein primärer Drittlogistikdienstleister hält den Großteil unter einem Fünfjahresvertrag, während ein Herausforderer die Überkapazität übernimmt, um den Innovationsdruck aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Gesundheitswesen übertrifft die traditionelle Fertigung

Fertigung und Automobil hielten 2025 mit 31,20 % des Umsatzes durch Sequenzierungs- und Just-in-time-Modelle, die auf grenznahe Lagerung angewiesen sind. Dennoch wachsen Gesundheitswesen und Pharmazeutika mit einer CAGR von 6,05 % schneller, was personalisierte Medizin, die Einführung von Spezialmedikamenten und Direktlieferungen an Patienten widerspiegelt – alles Bereiche, die eine verifizierte Temperaturkontrolle und serialisierte Rückverfolgung erfordern.

Nutzer aus dem Lebensmittel- und Getränkebereich fordern Mehrzonenlagerung, die HACCP und Rückverfolgbarkeit auf Chargenebene erfüllt, während Chemieversender nach gefahrgutgeschultem Personal und konformer Lagerung suchen. Einzelhändler und E-Commerce-Akteure bestehen auf schneller Retourenabwicklung – ein weiterer Bereich, in dem der nordamerikanische Kontraktlogistikmarkt durch skalierbare Reverse-Logistik-Netzwerke weiter innoviert.

Geografische Analyse

Die Vereinigten Staaten machten 2025 rund 86,12 % des Wertes des nordamerikanischen Kontraktlogistikmarktes aus und nutzen dabei dichte Autobahn-, Schienen- und Luftnetzwerke sowie ausgereifte Lagercluster rund um die wichtigsten Verbraucherzentren. Kanada trägt hauptsächlich über den grenzüberschreitenden Handel bei, wobei Einrichtungen in Ontario die Automobilwerke der Vereinigten Staaten beliefern und die Häfen in British Columbia pazifische Importe bündeln. Lkw- und Schienenstrecken zwischen den Vereinigten Staaten und Kanada bewegten 2024 Waren im Wert von 761 Milliarden USD.

Mexiko ist die am schnellsten wachsende Region mit einer CAGR von 5,81 % für 2026–2031, da Nearshoring Elektronik- und Automobilzuliefererwerke südlich der Grenze anzieht. Der bilaterale Handel mit den Vereinigten Staaten erreichte 2024 798 Milliarden USD, und die Zahl der Lagerhausstarts in Tijuana, Juárez und Nuevo Laredo stieg 2025 um 67 %. Anbieter verknüpfen CPKC-Schienenkorridore, um einen durchgehenden Dienst von kanadischen Häfen über Mittelwestliche Hubs bis zu mexikanischen Werken anzubieten – eine Achse, die Küstenüberlastungen umgeht.

Regional absorbierten der Südosten der Vereinigten Staaten und das Texas-Dreieck 2025 38 % der neuen Industriebauten. Staatliche Anreize und Arbeitskräftepools ziehen Kapazitäten aus dem Nordosten und Mittleren Westen an, wo Flächenengpässe und höhere Kosten den ROI schmälern. Laredo verarbeitete 2024 Lkw-Fracht im Wert von 282 Milliarden USD, mit einem jährlichen Wachstum von 8,2 %, da der Pazifik-Südwest-Korridor Fracht aufnimmt, die früher auf dem Seeweg aus Asien transportiert wurde.

Wettbewerbslandschaft

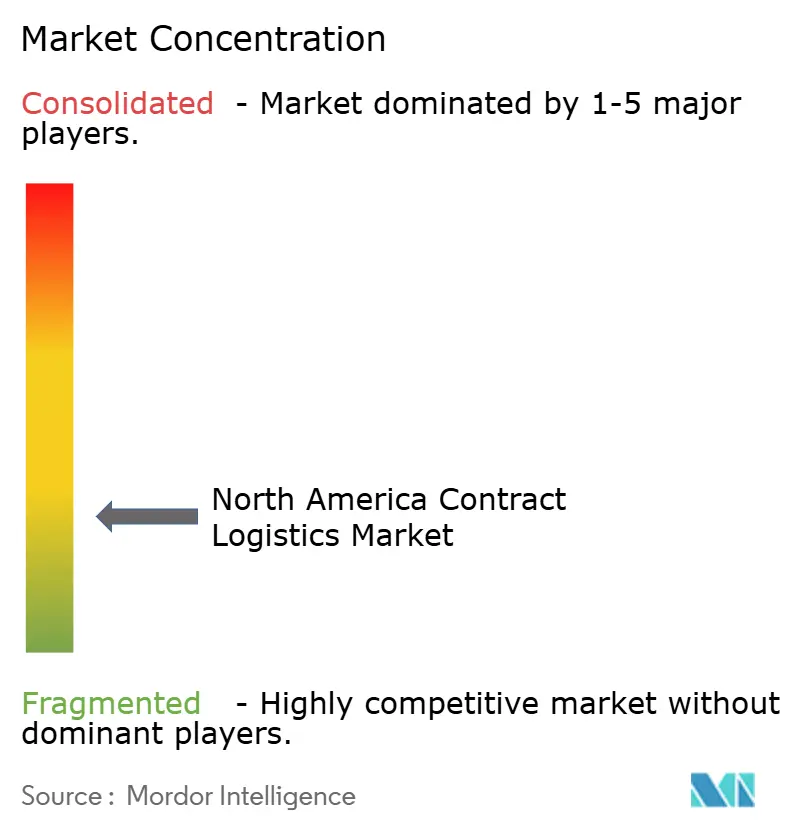

Der nordamerikanische Kontraktlogistikmarkt weist eine geringe Konzentration auf. Globale Integratoren wie DHL Supply Chain, UPS Supply Chain Solutions und FedEx Supply Chain verbinden weltweite Reichweite mit fortschrittlichen IT-Systemen, während regionale Anbieter wie GXO Logistics, NFI Industries und Penske Logistics durch Branchenexpertise oder flexible Preisgestaltung Marktanteile gewinnen. Technologie zeichnet neue Wettbewerbslinien: KI-Prognosen, Flotten autonomer mobiler Roboter und Blockchain-Rückverfolgbarkeit schaffen dauerhafte Kundenbeziehungen und heben die Betriebsmargen über den historischen Bereich von 4–6 %.

Die vertikale Spezialisierung vertieft sich. Anbieter, die das Gesundheitswesen anstreben, müssen Kühlkettenkammern nach USP-1079-Standards validieren – eine Hürde, die Generalisten abschreckt. Automobilspezialisten verfeinern Sequenzierung und liniennahe Lieferung für Elektrofahrzeugkomponenten. Chancen in den Bereichen Batterierecycling, ultrakalte Gentherapielagerung und 4PL-Orchestrierung locken Nischenanbieter an. Unterdessen schafft die Fusion von DSV und Schenker einen Umsatzgiganten von 50 Milliarden USD, der mittelgroße Akteure unter Druck setzt, sich entweder zu konsolidieren oder sich auf Schwerpunktbereiche zu konzentrieren.

Größe spielt weiterhin eine Rolle: Netzwerkdichte reduziert Leerfahrten und unterstützt die Hub-Automatisierung, doch die Vertrautheit mit den Standardarbeitsanweisungen der Kunden kann in stark regulierten Nischen die schiere Größe übertrumpfen. Infolgedessen balanciert der nordamerikanische Kontraktlogistikmarkt globale Schwergewichte mit agilen Spezialisten – eine Struktur, die über den Prognosehorizont hinaus Bestand haben dürfte.

Marktführer der nordamerikanischen Kontraktlogistikbranche

DHL Group

Kuehne+Nagel

XPO, Inc.

United Parcel Service of America, Inc.

Ryder System, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Supply Chain und RLCold vereinbarten den Bau von 5 Millionen Quadratfuß Mehrtemperaturkapazität für US-amerikanische Lebensmittelkunden.

- Oktober 2025: DHL startete das ReTurn Network, eine Multi-Client-Plattform für E-Commerce-Retouren in den Vereinigten Staaten.

- Juli 2025: Lineage kündigte eine Erweiterung des Kühllagers in Louisville um 82.000 Quadratfuß an und fügte seinem temperaturgeführten Netzwerk 10.300 Palettenstellplätze hinzu.

- Mai 2025: DHL Supply Chain übernahm IDS Fulfillment und vergrößerte damit seinen Marktfußabdruck im nordamerikanischen Kontraktlogistikmarkt unter kleinen und mittleren Händlern.

Berichtsumfang des nordamerikanischen Kontraktlogistikmarktes

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen (Montage, Etikettierung, Kitting) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung und Automobil |

| Lebensmittel und Getränke |

| Einzel- und E-Commerce |

| Gesundheitswesen und Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen (Montage, Etikettierung, Kitting) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endverbraucherbranche | Fertigung und Automobil | |

| Lebensmittel und Getränke | ||

| Einzel- und E-Commerce | ||

| Gesundheitswesen und Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der nordamerikanische Kontraktlogistikmarkt bis 2031 voraussichtlich wachsen?

Der Markt soll von 74,76 Milliarden USD im Jahr 2026 auf 93,11 Milliarden USD bis 2031 steigen, was einer CAGR von 4,49 % entspricht.

Welche Dienstleistungsart trägt heute am meisten zum Wert bei?

Transportdienstleistungen machen 65,38 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Dominanz des Straßengüterverkehrs auf grenzüberschreitenden Strecken.

Was treibt Investitionen in Mehrwertdienstleistungen an?

Hersteller lagern Kitting-, Etikettierungs- und Postponement-Aufgaben aus, was dem Segment ermöglicht, bis 2031 eine CAGR von 5,90 % zu erzielen.

Warum wächst die Gesundheitslogistik schneller als andere Branchen?

Biologika, DSCSA-Serialisierung und Direktlieferungen an Patienten erfordern spezialisierte Kühlketten- und Compliance-Fähigkeiten, was eine CAGR von 6,05 % antreibt.

Welche Region baut Kapazitäten am schnellsten aus?

Mexiko führt das Wachstum an, da Nearshoring die Nachfrage nach grenzüberschreitender Lagerung steigert; der Bau in wichtigen Grenzstädten stieg 2025 um 67 %.

Wie begegnen Anbieter dem Immobilienmangel in Tier-1-Ballungsräumen der Vereinigten Staaten?

Sie rüsten bestehende Einrichtungen mit Automatisierung nach, verfolgen mehrstöckige Designs und verlagern Kapazitäten in anreizreiche Bundesstaaten im Süden.

Seite zuletzt aktualisiert am: