Größe und Marktanteil des indischen Windenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

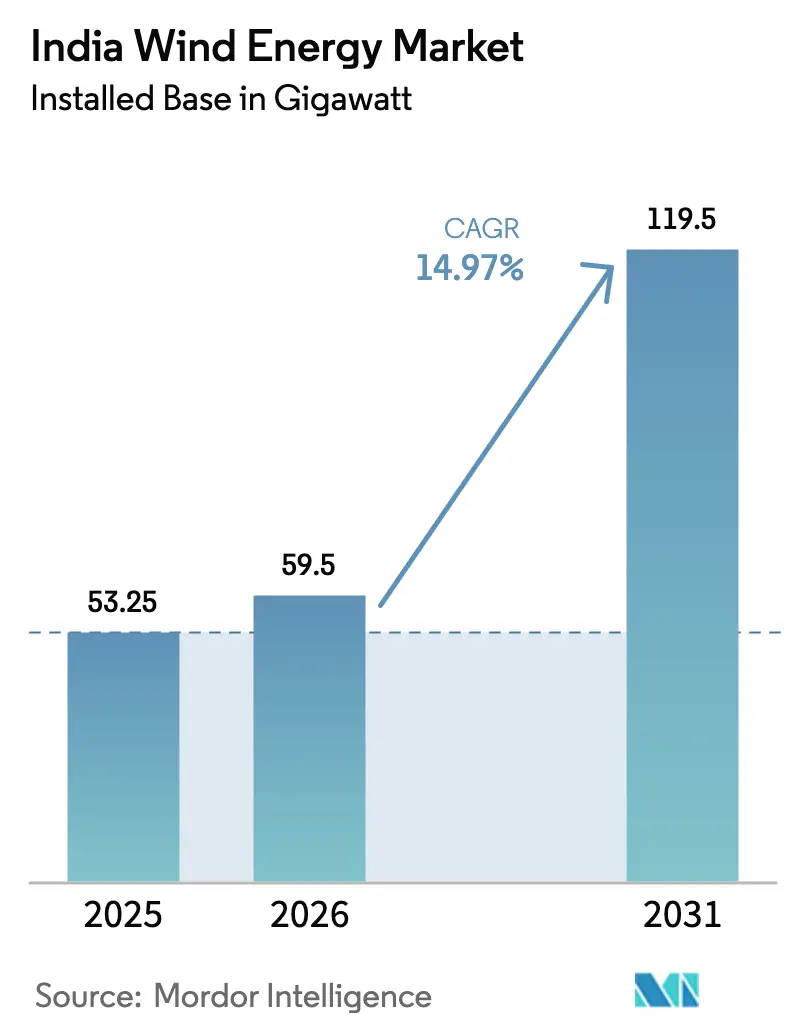

| Marktgröße im Basisjahr (2025) | 53.25 Gigawatt |

| Marktvolumen (2026) | 59.5 Gigawatt |

| Marktvolumen (2031) | 119.5 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Windenergie-Marktes von Mordor Intelligence

Die Größe des indischen Windenergie-Marktes in Bezug auf die installierte Basis wird für 2025 auf 53,25 Gigawatt, für 2026 auf 59,5 Gigawatt und bis 2031 auf 119,5 Gigawatt prognostiziert, was einer CAGR von 14,97 % von 2026 bis 2031 entspricht.

Ein klarer politischer Impuls, rasche Hybridausschreibungen und stetige Netzaufrüstungen bauen den Schwung wieder auf, der während der Ausschreibungsflaute 2017–2019 verloren gegangen war. Hybridausschreibungen, die Wind mit Solar bündeln, haben die Kapazitätsauslastungsfaktoren von Projekten in Gujarat und Tamil Nadu bereits auf über 35 % angehoben und übertreffen damit die 25-%-Norm für eigenständige Windanlagen. Projektentwickler sind nun dank 25-jähriger Stromabnahmeverträge und Befreiungen von bundesstaatenübergreifenden Übertragungsentgelten, die die internen Renditen um bis zu 100 Basispunkte steigern, einem geringeren Abnahmerisiko ausgesetzt. Gleichzeitig hat das Offshore-Segment den Übergang von der Konzeptphase zur Kapitalverpflichtung vollzogen, da Wirtschaftlichkeitslückenfinanzierungen in Höhe von 820 Millionen USD die 40-prozentige Kostenprämie gegenüber Onshore-Projekten abdecken. Auf der Angebotsseite behalten inländische Originalausrüstungshersteller (OEMs) ihre Kostenführerschaft bei Turbinen unter 3 MW, während internationale OEMs auf die höher bewerteten Maschinen umschwenken, die für Offshore- und Repowering-Projekte erforderlich sind.

Wichtigste Erkenntnisse des Berichts

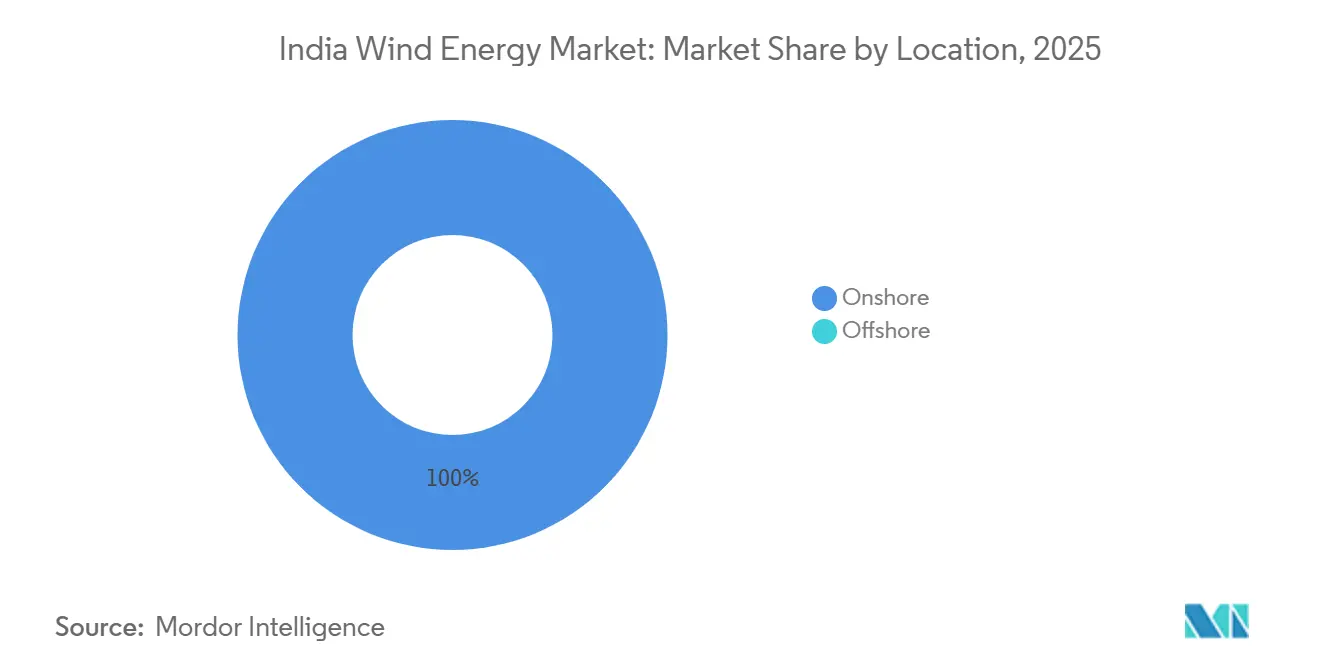

- Nach Standort hielten Onshore-Anlagen im Jahr 2025 einen Marktanteil von 100 % am indischen Windenergiemarkt und werden bis 2031 eine CAGR von 14,9 % aufrechterhalten.

- Nach Turbinenleistung entfielen im Jahr 2025 59,5 % des indischen Windenergiemarkts auf Einheiten mit einer Leistung von bis zu 3 MW, während die Klasse von 3 MW bis 6 MW bis 2031 voraussichtlich mit einer CAGR von 21,4 % wachsen wird.

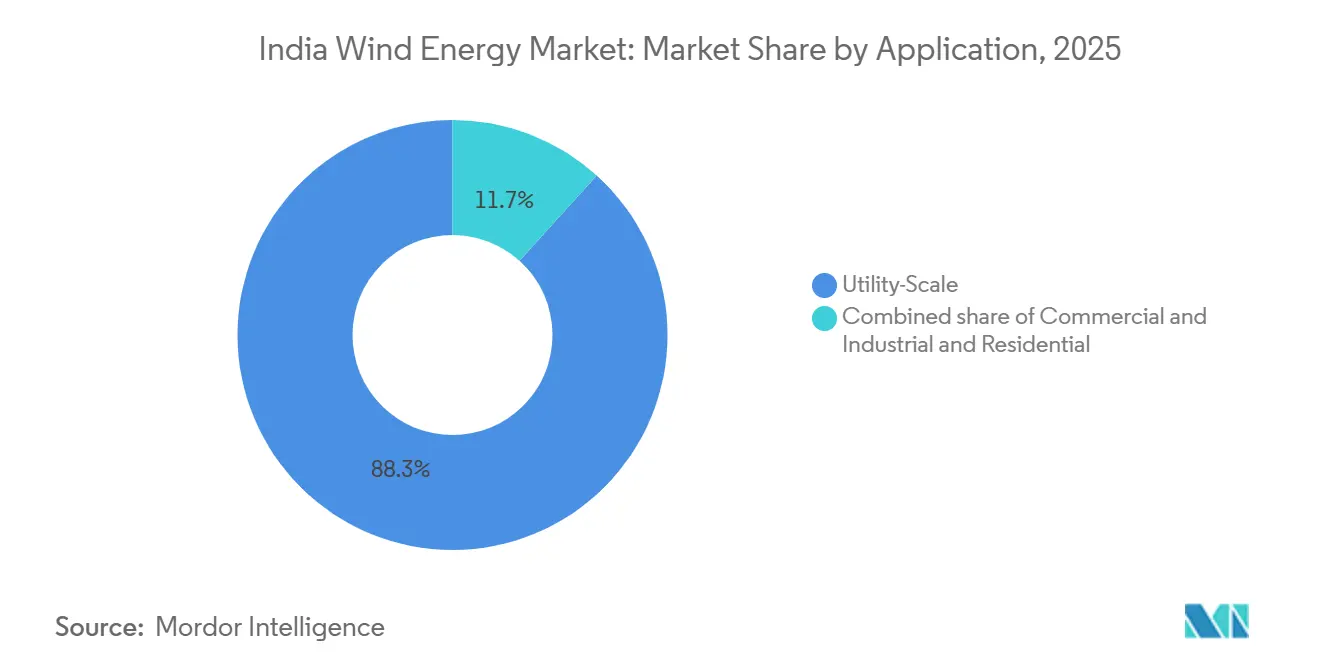

- Nach Anwendung dominierten Projekte im Versorgungsmaßstab im Jahr 2025 mit einem Marktanteil von 88,3 % und sind bis 2031 auf eine CAGR von 17,0 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Windenergie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte hybride Ausschreibungen für erneuerbare Energien, die Wind mit Solar bündeln | 3.2% | Tamil Nadu, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeitslückenfinanzierung für Offshore-Wind in Gujarat | 2.1% | Gujarat (Golf von Khambhat), Tamil Nadu (Golf von Mannar) | Langfristig (≥ 4 Jahre) |

| Repowering-Programm für alternde Windparks | 2.8% | Tamil Nadu, Gujarat, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Grüne-Wasserstoff-Politik treibt Nachfrage nach Wind mit hohem Lastfaktor | 2.5% | Gujarat, Rajasthan, Andhra Pradesh (Industriecluster) | Langfristig (≥ 4 Jahre) |

| ISTS-Entgeltbefreiungen steigern Projekt-IRRs | 1.9% | Gujarat, Rajasthan, Karnataka (ressourcenreiche Bundesstaaten) | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-Stromabnahmeverträge von Rechenzentrumsbetreibern | 1.8% | Gesamtindien, konzentriert in Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Ausschreibungen für erneuerbare Energien beschleunigen die Kapazitätsauslastung

Hybridausschreibungen vergaben im Geschäftsjahr 2025 1.200 MW in Tamil Nadu und Gujarat und stärkten den indischen Windenergiemarkt, indem sie die kombinierten Anlagenauslastungsfaktoren auf über 35 % anhoben und es Entwicklern ermöglichten, Fremdkapital zu 9,5 % Zinsen zu sichern – 150 Basispunkte unter den Benchmarks für eigenständige Windprojekte.[1]Solar Energy Corporation of India, "ISTS Hybrid Tranche-VIII Results," seci.co.in Die achte ISTS-Hybridtranche der Solar Energy Corporation of India wurde zu Tarifen zwischen Rs 2,99 und Rs 3,04 pro kWh (USD 0,036–0,037 pro kWh) abgerechnet, was bestätigt, dass die gemeinsame Nutzung von Wind- und Solarenergie die Systemausgleichskosten erheblich senkt. Tamil Nadus 34,75-MW-Repowering-zu-Hybrid-Pilotprojekt verdoppelte die jährliche Erzeugung, indem fünfzehn 1,5-MW-Turbinen durch fünf 3-MW-Maschinen ersetzt wurden, die auf demselben Gelände mit 10 MW Solarenergie kombiniert wurden. Die Kutch-Region in Gujarat profitiert zusätzlich davon, dass nächtliche Windspitzen mit starker Tagessolareinstrahlung zusammenfallen, die im Durchschnitt 5,5 kWh/m²/Tag beträgt, was das Abregelungsrisiko verringert. Darüber hinaus umgehen Hybridstrukturen staatliche Energiespeicherobergrenzen, die Erzeuger typischerweise während der Monsunmonate zur Abregelung zwingen, und schützen so die Einnahmeströme.

Wirtschaftlichkeitslückenfinanzierung erschließt Offshore-Lieferketten

Das Ministerium für neue und erneuerbare Energien stellte Rs 6.853 Crore (820 Millionen USD) bereit, um die ersten 1 GW Offshore-Kapazität zu entrisikieren, gleichmäßig aufgeteilt zwischen dem Golf von Khambhat in Gujarat und dem Golf von Mannar in Tamil Nadu, indem Tarife auf Rs 4,5 pro kWh (0,054 USD pro kWh) festgesetzt wurden. Diese Subvention veranlasste Siemens Gamesa und Vestas, neue Rotorblatt- und Gondelwerke in Gujarat anzukündigen, die auf eine Ausschreibungspipeline von 4 GW bis 2028 ausgerichtet sind. Meeresbodenuntersuchungen des Nationalen Instituts für Windenergie weisen auf ein technisches Potenzial von 70 GW in Tiefen von 30 m bis 60 m hin, doch die Netzanbindung bleibt entscheidend.[2]National Institute of Wind Energy, "Offshore Wind Potential," niwe.res.in Die Power Grid Corporation of India plant eine 2.000-MW-HGÜ-Verbindung vom Golf von Khambhat nach Saurashtra, doch Landerwerbsprobleme für Umrichterstationen verzögern die Inbetriebnahme bis Ende 2027.[3]Power Grid Corporation of India, "HVDC Corridor DPR," powergrid.in Ohne diesen Korridor kann das 500-MW-Pilotprojekt in Gujarat keinen finanziellen Abschluss erreichen, obwohl Projektentwickler bereits Meeresbodenlizenzen besitzen, was die Schlüsselrolle des Netzes unterstreicht.

Repowering-Programm zielt auf 5 GW bis 15 GW alternder Anlagen ab

Indien hat vor 2010 25,4 GW Windenergie mit Turbinen unter 2 MW in Betrieb genommen, was eine erhebliche Repowering-Chance für den indischen Windenergiemarkt schafft, durch den Ersatz durch 3-MW-bis-5-MW-Plattformen 5 GW bis 15 GW hinzuzufügen und weitere 5 GW bis 15 GW an Kapazität zu ergänzen. Allein Tamil Nadu beherbergt in Distrikten wie Coimbatore und Tirunelveli, wo Land- und Netzzugang intakt sind, ein Repowering-Potenzial von 7,3 GW. Die Repowering-Richtlinie vom Dezember 2023 schreibt eine Erzeugungssteigerung von mindestens dem 1,5-Fachen vor und drängt Entwickler zu Nabenhöhen von 120 m mit 140-m-Rotoren. Suzlons modulare 3,15-MW-S144-Turbine, die für enge Landstraßen konzipiert wurde, hat sich als bevorzugte Repowering-Wahl etabliert und verfügt bereits über einen Auftragsbestand von 1.084 MW. Dennoch verursacht die Verpflichtung der Entwickler, Altanlagen innerhalb von sechs Monaten nach Inbetriebnahme der neuen Anlage stillzulegen, eine Einnahmelücke, die kleinere unabhängige Stromerzeuger ohne Überbrückungsfinanzierung nur schwer bewältigen können.

Grüne-Wasserstoff-Politik treibt industrielle Windnachfrage an

Die Nationale Mission für Grünen Wasserstoff zielt auf 5 Millionen Tonnen pro Jahr bis 2030 ab und veranlasst Industriekäufer, Wind mit hohem Lastfaktor zu sichern. NTPC reservierte 1.320 MW hybride Wind-Solar-Kapazität für seine Ammoniakanlage in Pudimadaka in Andhra Pradesh mit dem Ziel einer jährlichen Verfügbarkeit von 70 %. JSW Energy hat sich zu 3,8 GW erneuerbarer Energien verpflichtet und konzentriert sich auf Standorte in Gujarat und Rajasthan, wo die Windkapazitätsfaktoren 38 % übersteigen. Elektrolyseure mit konstanter Last veranlassen Projektentwickler, Wind mit Vier-Stunden-Batterien zu kombinieren, wie in SJVNs 4.000-MW-Park in Rajasthan zu sehen ist, der 2.400 MW Wind, 1.600 MW Solar und 800 MWh Speicher integriert. Zwölf Küstenwasserstoffhubs sind geplant, wobei allein Mundra und Dahej bis 2030 voraussichtlich 6 GW dedizierter Windenergie aufnehmen werden. Die Bereitschaft der Industriekäufer, 20-Jahres-Verträge über Rs 3,5 pro kWh (0,042 USD pro kWh) zu unterzeichnen, verringert die Anfälligkeit gegenüber dem Preisdruck durch umgekehrte Auktionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfrieren der Landzuteilung in Karnataka und Maharashtra | -1.7% | Karnataka, Maharashtra (windhöffige Distrikte) | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Netzanbindung für Offshore-Wind | -1.3% | Gujarat (Golf von Khambhat), Tamil Nadu (Golf von Mannar) | Mittelfristig (2–4 Jahre) |

| Steigende Waren- und Dienstleistungssteuer auf Turbinenkomponenten | -1.1% | Gesamtindien | Kurzfristig (≤ 2 Jahre) |

| Energiebankingbeschränkungen durch staatliche DISCOMs | -0.9% | Tamil Nadu, Karnataka, Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Landzuteilung in Karnataka und Maharashtra

Karnataka und Maharashtra trugen 2024 mit 2,1 GW zu den Neuinstallationen bei, doch der indische Windenergiemarkt sieht sich nun mit Rückständen bei Waldgenehmigungen konfrontiert, die Projektzeitpläne um 18 bis 24 Monate verlängern. Die Forstbehörde Karnatakas fordert Ausgleichsaufforstungen im doppelten Umfang der umgewidmeten Fläche, was die Grundstückskosten pro Megawatt um bis zu Rs 10 Lakh (USD 12.000) erhöht. Maharashtra hat in fünf Talukas von Satara die Genehmigungen ausgesetzt, nachdem Eigentumsstreitigkeiten mit indigenen Gemeinschaften rund 800 MW an Kapazität eingefroren haben. Entwickler weichen auf Rajasthan und Gujarat aus, doch geringere Windgeschwindigkeiten von 6,5 m/s in 100 m Nabenhöhe senken die Kapazitätsauslastungsfaktoren um 8–10 % im Vergleich zu Karnatakas Profil von 7,2 m/s. Repowering-Projekte stocken ebenfalls, da zusammenhängende Grundstücke, die groß genug für 140-m-Rotoren sind, auf mehrere Kleingrundbesitzer verteilt sind, was die Transaktionskomplexität erhöht.

Verzögerungen bei der Netzanbindung für Offshore-Wind

Der 2.000-MW-HGÜ-Korridor vom Golf von Khambhat nach Saurashtra hat die Hürden beim Landerwerb noch nicht überwunden, was die Inbetriebnahme auf 2027 verschiebt und den finanziellen Abschluss des 500-MW-Offshore-Pilotprojekts in Gujarat aussetzt. Trotz fester Tarife und Meeresbodenlizenzen können Projektentwickler ohne Netztransparenz keine Fremdkapitalpakete finalisieren. Der Golf von Mannar in Tamil Nadu steht vor einem ähnlichen Engpass: Das staatliche Übertragungsunternehmen hat sich nicht zu einer 765-kV-Onshore-Leitung verpflichtet, sodass Bieter für die 4-GW-Offshore-Ausschreibung die Anschlusskosten nicht modellieren können. Die Kapitalintensität von Offshore-Projekten, Rs 12–14 Crore/MW (1,44–1,68 Millionen USD/MW), verstärkt das Verzögerungsrisiko, da Ausrüstungs- und Pachtzahlungen weit vor der Einnahmenrealisierung beginnen. Sofern die zentralen Planer die Netzanbindungen nicht beschleunigen, wird Offshore-Wind eher ein Wachstumshebel des späten Jahrzehnts als der Mitte des Jahrzehnts bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Dominanz hält an, Offshore entsteht

Onshore-Kapazität machte im Jahr 2025 den gesamten indischen Windenergiemarkt aus, expandierte in diesem Jahr um 3,4 GW und steuert auf eine CAGR von 14,9 % bis 2031 zu, gestützt durch eine robuste Nachfrage nach staatlichen Stromabnahmeverträgen. Gujarat führte die Installationen 2024 mit 1.250 MW an, gefolgt von Karnataka mit 1.135 MW und Tamil Nadu mit 980 MW, da diese Bundesstaaten klare Land- und Netzprozesse aufrechterhielten. Offshore trägt heute nichts zur installierten Basis bei, doch ein finanziertes 1-GW-Pilotprojekt – jeweils 500 MW in Gujarat und Tamil Nadu – zielt auf eine Inbetriebnahme bis 2028 ab, sobald die Netzanbindung von Power Grid aktiviert wird. Nationale Meeresbodenuntersuchungen deuten auf ein technisches Potenzial von 70 GW in moderaten Tiefen hin.

Inländische Originalausrüstungshersteller dominieren die Onshore-Lieferkette von der Blattfertigung in Gujarat bis zur Gondelmontage in Himachal Pradesh und ermöglichen Lieferzyklen von sechs Monaten.[4]Suzlon Energy, "Q2 FY25 Investor Deck," suzlon.com Projekte in Rajasthan und Andhra Pradesh bedienen nun dedizierte Grüner-Wasserstoff-Komplexe, die 2.400 MW Wind mit Solar und Speicher kombinieren, um eine jährliche Verfügbarkeit von 70 % zu gewährleisten, und stützen damit den indischen Windenergiemarkt weiter. Die höheren Kapazitätsfaktoren von Offshore-Anlagen – 45–50 % gegenüber 25–30 % bei Onshore-Anlagen – könnten Premiumtarife erschließen, sobald Netzengpässe beseitigt sind, doch Entwickler bleiben angesichts des 40-prozentigen Investitionskostenzuschlags und der begrenzten Verfügbarkeit von Installationsschiffen vorsichtig. Folglich wird der Großteil des Kapitals bis 2027 weiterhin Onshore-Repowering- und Hybridanlagen bevorzugen.

Nach Turbinenkapazität: Migration zu 3-MW-bis-6-MW-Plattformen

Maschinen bis zu 3 MW hielten im Jahr 2025 einen Anteil von 59,5 % am indischen Windenergie-Markt, da ältere Modelle den Bestandspark bevölkern. Doch Turbinen mit einer Leistung von 3 MW bis 6 MW beschleunigen sich mit einer CAGR von 21,4 % bis 2031, angetrieben von unabhängigen Stromerzeugern, die in Gujarats Kutch und Tamils Nadus Tirunelveli-Distrikten nach überlegener Wirtschaftlichkeit suchen. Inox Winds 3,3-MW-Modell mit einem 137-m-Rotor bietet eine um 15 % höhere jährliche Energieerzeugung als sein 3-MW-Vorgänger und passt dabei auf denselben Fundamentfußabdruck, was die Genehmigung erleichtert.

Repowering-Regeln, die eine 1,5-fache Steigerung vorschreiben, drängen Projektentwickler effektiv zu 3-MW-bis-5-MW-Einheiten mit 120-m-Naben, und Suzlons S144-Turbine verkauft sich in dieser Nische gut. Unternehmens-PPA-Käufer wie Rechenzentrumsbetreiber bevorzugen größere Turbinen, die die Kapazitätsfaktoren so weit erhöhen, dass der Batteriespeicherbedarf sinkt. Die Waren- und Dienstleistungssteuer fügt diesen größeren Maschinen bis zu 12.000 USD/MW hinzu, doch höhere Energieerträge steigern die internen Renditen in Windklasse-II-Regimen immer noch um 50–100 Basispunkte. Turbinen über 6 MW bleiben das Vorrecht von Offshore-Ausschreibungen, die erst dann in Betrieb gehen werden, wenn die Netzanbindungen bereit sind, was das kurzfristige Volumen begrenzt.

Nach Anwendung: Versorgungsmaßstab dominiert, Gewerbe und Industrie gewinnen an Dynamik

Projekte im Versorgungsmaßstab machten im Jahr 2025 88,3 % der Größe des indischen Windenergie-Marktes aus und werden bis 2031 auf der Grundlage von 25-jährigen staatlichen Stromabnahmeverträgen und SECIs 1.200-MW-Hybridausschreibungen voraussichtlich mit einer CAGR von 17,0 % wachsen. Das Verteilungsunternehmen Tamil Nadus unterzeichnete einen 800-MW-Auftrag zu Rs 3,1 pro kWh (0,037 USD pro kWh), und das staatliche Versorgungsunternehmen Gujarats kaufte 600 MW zu Rs 2,99 pro kWh (0,036 USD pro kWh) und schuf damit Tariftransparenz. Hybridregeln, die eine jährliche Verfügbarkeit von 80 % vorschreiben, hoben die internen Renditen im Versorgungsmaßstab auf 12–13 % gegenüber 10–11 % bei älteren eigenständigen Windanlagen.

Gewerbe- und Industrieabnehmer sind zwar kleiner, skalieren aber schnell, da Unternehmen 10- bis 15-jährige Unternehmens-Stromabnahmeverträge für rund-um-die-Uhr verfügbare grüne Energie unterzeichnen. CleanMax verwaltet ein PPA-Buch von 1,4 GW, das 400 MW Wind für Pharma- und Automobilkunden umfasst, die feste Tarife schätzen. Amazons Karnataka-Vertrag kombiniert 150 MW Wind mit 100 MW Solar und 50 MWh Speicher und erreicht eine Verfügbarkeit von 85 % ohne DISCOM-Banking. Gemeinschaftsprojekte bleiben marginal, da DISCOMs Mindest-PPA-Tranchen von 25 MW vorschreiben und die Zentrale Regulierungsbehörde für Elektrizität netzgekoppelte Windanlagen auf 1 MW begrenzt. Diese regulatorische Obergrenze schränkt die Wirtschaftlichkeit von Gemeinschaftsprojekten ein und lenkt den Großteil des inkrementellen Kapitals in die Versorgungs- und Gewerbe-/Industriesegmente.

Geografische Analyse

Tamil Nadu, Gujarat und Karnataka kontrollierten im Jahr 2025 gemeinsam mehr als 70 % der installierten Kapazität, wobei Tamil Nadu allein etwa 10 GW betrieb, gefolgt von Gujarat mit 9 GW und Karnataka mit 7 GW. Gujarats Distrikt Kutch fügte 2024 dank Windgeschwindigkeiten von 7,5 m/s in 120 m Nabenhöhe und einem einheitlichen Genehmigungsverfahren, das die Entwicklung auf 18 Monate verkürzt, 1.250 MW hinzu. Die Distrikte Coimbatore und Tirunelveli in Tamil Nadu lieferten 2024 980 MW, größtenteils durch Repowering-Projekte, bei denen 1,5-MW-Turbinen auf bestehenden Fundamenten durch neue 3-MW-Maschinen ersetzt wurden. Karnataka installierte 2024 1.135 MW, doch Verzögerungen bei Waldgenehmigungen in Davangere und Chitradurga lenken Kapital nun auf Standorte in Rajasthan und Andhra Pradesh mit besser zugänglichem Land um.

Rajasthan und Andhra Pradesh haben sich als sekundäre Zentren entwickelt, die durch die Nachfrage nach grünem Wasserstoff angetrieben werden und zum indischen Windenergiemarkt beitragen. SJVNs 4.000-MW-Park in Rajasthan integriert 2.400 MW Wind mit 1.600 MW Solar, um NTPCs Elektrolyseure in Pudimadaka zu versorgen, während JSW Energy 1.200 MW in Andhra Pradesh für die Produktion von grünem Stahl reserviert hat. Grundstücke in Rajasthan kosten Rs 15–20 Lakh/MW (USD 18.000–24.000/MW), deutlich weniger als Gujarats Rs 25–30 Lakh/MW (USD 30.000–36.000/MW), obwohl die Windgeschwindigkeiten etwa 1 m/s schwächer sind. Die Distrikte Anantapur und Kurnool in Andhra Pradesh mit durchschnittlich 6,8 m/s zogen 2024 trotz Übertragungsengpässen, die Entwickler durch lokale Speicherung abmildern, 400 MW an Neuinstallationen an.

Offshore-Perspektiven konzentrieren sich auf den Golf von Khambhat in Gujarat und den Golf von Mannar in Tamil Nadu. Das Programm zur Deckung von Rentabilitätslücken legt Tarife für die ersten 1 GW auf USD 0,054 pro kWh fest, doch ohne die 2.000-MW-HGÜ-Verbindung werden Kreditgeber keine Mittel freigeben. Bis die Netzanbindungshürden beseitigt sind, wird Kapital Onshore-Hybridanlagen bevorzugen. Der Übertragungsverzicht des Ministeriums senkte die gelieferten Tarife in Gujarat und Rajasthan um bis zu Rs 0,50 pro kWh (USD 0,006 pro kWh), verbesserte die internen Renditen der Projekte um nahezu 1 Prozentpunkt und festigte die Führungsposition dieser Bundesstaaten.

Wettbewerbslandschaft

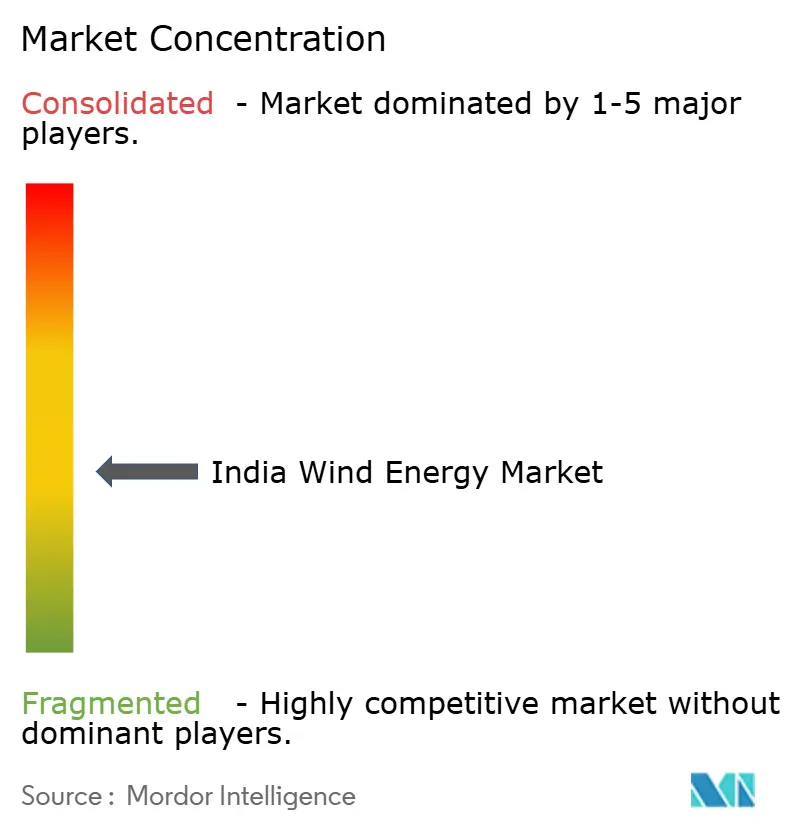

Der indische Windenergie-Markt weist eine moderate Konzentration auf, die von inländischen OEMs getragen wird. Suzlon Energy und Inox Wind sicherten sich rund 70 % der Turbinenaufträge des Jahres 2025 und profitieren von Kostenvorteilen von 20–25 % durch lokale Komponentenbeschaffung und geringere Logistikausgaben. Suzlons Auftragsbestand von 1.084 MW und Inox Winds 654 MW unterstreichen ihre Dominanz im Segment unter 3 MW. Internationale OEMs wie Vestas und Siemens Gamesa haben ihr Onshore-Engagement aufgrund importbedingter Waren- und Dienstleistungssteuerverbindlichkeiten reduziert und konzentrieren sich auf 5-MW-bis-10-MW-Offshore-Maschinen, die besser für finanzierte Pilotprojekte geeignet sind.

Unabhängige Stromerzeuger konsolidieren sich, um Repowering und Hybridspeicher zu finanzieren. JSW Energys Kauf von Mytrah's 2,1-GW-Flotte für 750 Millionen USD schuf den drittgrößten Windbetreiber des Landes und erschloss 800 MW repowering-fähige Anlagen. ReNew Power betreibt 3,7 GW Wind, Adani Green Energy hält 1,4 GW, und Greenko übertrifft 3 GW; gemeinsam lenken sie die Turbinenbeschaffung auf größere 4-MW-bis-5-MW-Modelle, die die Investitionskosten pro MW senken. Rechenzentrums-Stromabnahmeverträge haben innovative Kombinationen gefördert, wie Amazons 250-MW-Hybridanlage in Karnataka und Adanis 302-MW-Wind-Solar-Speicher-Komplex in Kutch, die jeweils Verfügbarkeitskennzahlen von 80–85 % erreichen.

Technologische Differenzierung gewinnt zunehmend an Bedeutung. Suzlons Digitaler-Zwilling-Plattform sagt Ausfälle 30 Tage im Voraus voraus und hat ungeplante Ausfallzeiten um 40 % reduziert, wodurch 5 Prozentpunkte des Kapazitätsfaktors in seiner Betriebs- und Wartungsbasis erhalten bleiben. Inox Winds 3,3-MW-Turbine erreicht in Rajasthan eine Kapazitätsauslastung von 36 %, 8 Punkte über dem Landesdurchschnitt, durch die Kombination eines 137-m-Rotors mit fortschrittlicher Pitchregelung. Amp Energys softwaregestützte Stromabnahmeverträge integrieren Dachsolar und Laststeuerung, um Versorgungstarife unter Rs 4 pro kWh (0,048 USD pro kWh) zu unterbieten. Diese Schritte verschärfen den Wettbewerb und erhöhen die technologische Messlatte der Branche.

Marktführer der indischen Windenergie-Branche

-

Suzlon Energy Limited

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy

-

Inox Wind Limited

-

GE Renewable Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: KK Wind Solutions eröffnete ein 24.000 m² großes Umrichter- und Steuerungsanlagenwerk in Bengaluru mit 250 Mitarbeitern und plant eine Erweiterung auf 400.

- Mai 2025: Suzlon Energy verzeichnete einen Anstieg des Nettogewinns im vierten Quartal des Geschäftsjahres 2025 um 377 % auf ₹11,81 Milliarden und bestätigte eine inländische Fertigungskapazität von 4.500 MW.

- April 2025: Das Ministerium für neue und erneuerbare Energien veröffentlichte überarbeitete Entwurfsrichtlinien, die eine dreijährige Gültigkeit von Prototypzertifikaten für neue Turbinendesigns gewähren.

- März 2025: ONGC-NTPC Green erwarb Ayana Renewable Power für ₹195 Milliarden und fügte seinem Portfolio 4,1 GW an Anlagen hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Windenergiemarkt als alle neu ans Netz angeschlossenen Onshore- und Offshore-Windprojekte, die im Land in Betrieb genommen wurden, gemessen in installierten Megawatt und dem damit verbundenen Kapitalaufwand. Wir betrachten auch das Repowering von Turbinen über 250 kW, wenn dadurch neue Nennleistungskapazität hinzukommt, als Teil des adressierbaren Pools.

Ausschluss aus dem Geltungsbereich: Mikro- und Pico-Turbinen unter 10 kW sowie jegliche Überseekapazitäten im Besitz indischer Entwickler sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

-

Nach Standort

- Onshore

- Offshore

-

Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

-

Nach Anwendung

- Versorgungsmaßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

-

Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Systemausgleich

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Turbinenhersteller, EPC-Auftragnehmer, staatliche Übertragungsplaner und große Unternehmensabnehmer in Gujarat, Tamil Nadu, Rajasthan und Karnataka. Die Gespräche klärten reale Projektvorlaufzeiten, typische Kapazitätsauslastungsfaktoren, Landpachtkosten und aufkommende Offshore-Tariferwartungen und ermöglichten es uns, Annahmen zu verfeinern, die reine Schreibtischarbeit offen lässt.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die Kapazitäts- und Investitionstrends verankern, wie z. B. monatliche MNRE-Dashboards für erneuerbare Energien, CEA Generation Mix-Bücher, IRENA Renewable Statistics und Ausschreibungsprotokoll der staatlichen Knotenstellen. Branchenverbands-Briefings von GWEC, Studien des National Institute of Wind Energy und begutachtete Fachbeiträge zur Turbinenklassenleistung lieferten Ressourcenfaktoren und Repowering-Quoten. Unternehmenseinreichungen, Börsenveröffentlichungen und Nachrichtenarchive in Dow Jones Factiva ermöglichten es uns, Projektkosten und Unternehmens-Pipelines zu benchmarken. Zur Gegenprüfung der Importströme von Türmen, Gondeln und Rotorblättern griff unser Team über Volza auf Versandcodes der Directorate General of Commercial Intelligence and Statistics zurück und nutzte D&B Hoovers für Bilanzhinweise von Tier-1-OEMs. Diese Quellen veranschaulichen die Breite, nicht die Gesamtheit der konsultierten Referenzen; viele weitere Publikationen haben unsere Faktenbasis beeinflusst.

Marktgröße & Prognose

Unser Kapazitätsmodell beginnt mit MNRE-Installationsdaten auf Staatsebene und ergänzt diese durch eine Top-down-Produktions- und Handelsrekonstruktion für importierte Hauptkomponenten, die anschließend mit selektiven Bottom-up-Lieferanten-Rollups abgeglichen wird. Schlüsselvariablen wie jährliche Ausschreibungsvergaben, durchschnittliche Turbinenleistung, Kapazitätsauslastungsfaktoren, Tarifobergrenzen, Netzanbindungs-Meilensteine und Repowering-Akzeptanz treiben die jährlichen Zubauraten an. Prognosen stützen sich auf multivariate Regressionen, die diese Treiber mit Inbetriebnahmemustern verknüpfen, und werden gegen den oben erhobenen Expertenkonsens einem Stresstest unterzogen. Datenlücken, wie unvollständige Daten aus Open-Access-Projekten, werden mithilfe von stichprobenartigem ASP × Volumen-Nachweis aus Unternehmensveröffentlichungen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Prüfung, bei der erfahrene Analysten Anomalien und Abweichungen gegenüber historischen Kurven untersuchen; wesentliche Abweichungen lösen Rückfragen bei Branchenexperten aus. Berichte werden alle zwölf Monate aktualisiert, und ein Zwischenbericht wird herausgegeben, wenn politische, währungs- oder ausschreibungsbedingte Schocks die Ausgangsbasis verschieben.

Warum Mordors Ausgangsbasis für den indischen Windenergiemarkt das Vertrauen von Investoren stärkt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Währungsbasen und Aktualisierungsrhythmen wählen. Indem wir uns auf MNRE-verifizierte Installationen stützen und ausschließlich beobachtbare Investitionssignale einbeziehen, halten wir unsere Ausgangslinie realistisch.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 58 GW installierte Kapazität (2025) | Mordor Intelligence | - |

| 49,8 GW (2024) | Global Consultancy A | erfasst veraltete Mikroeinheiten und endet bei FY-24, was den Vorausblick einschränkt |

| 122 GW (2030) | Industry Association B | prognostiziert technisches Potenzial unter optimistischer Politikumsetzung, lässt Netzengpassrisiken außer Acht |

Die Unterschiede zeigen, dass sich die Zahlen stark verschieben, wenn sich Geltungsbereich oder Szenario ändern. Mordors disziplinierte Variablenauswahl und jährliche Realitätsprüfungen geben Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie problemlos nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Windenergie-Markt im Jahr 2026?

Die installierte Kapazität erreicht im Jahr 2026 59,5 GW und soll sich bis 2031 auf 119,5 GW verdoppeln.

Welche Bundesstaaten fügen die meiste neue Windkapazität hinzu?

Gujarat, Tamil Nadu und Karnataka führten die Zubaustatistik 2024 an und machten zusammen mehr als 70 % der inkrementellen Installationen aus.

Welche CAGR wird für Onshore-Wind bis 2031 erwartet?

Für Onshore-Installationen wird im Zeitraum 2026–2031 eine CAGR von 14,9 % prognostiziert.

Wann werden Offshore-Windprojekte in Betrieb gehen?

Die ersten 1 GW, aufgeteilt zwischen Gujarat und Tamil Nadu, sollen nach der Inbetriebnahme der Netzanbindung im Jahr 2027 den kommerziellen Betrieb aufnehmen.

Was treibt den Wechsel zu 3-MW-bis-6-MW-Turbinen voran?

Repowering-Vorgaben und der Bedarf an höheren Kapazitätsfaktoren veranlassen Projektentwickler, auf größere Maschinen umzusteigen, die die Stromgestehungskosten senken.

Wie beschaffen Rechenzentren erneuerbare Energie?

Betreiber schließen 10- bis 15-jährige Unternehmens-Stromabnahmeverträge für Wind-Solar-Hybridanlagen in Kombination mit Speichern ab und gewährleisten so eine jährliche Verfügbarkeit von 80–85 % ohne Abhängigkeit vom DISCOM-Banking.

Seite zuletzt aktualisiert am: