Größe und Marktanteil des chinesischen Windenergie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

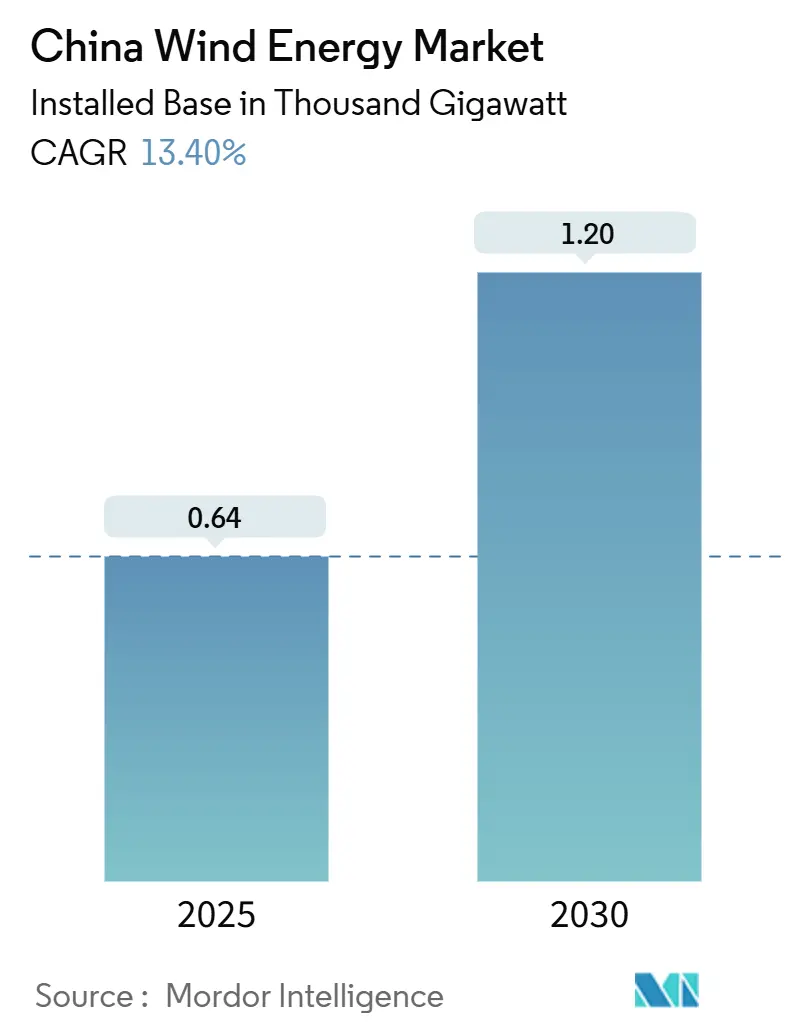

| Marktvolumen (2025) | 0.64 Tausend Gigawatt |

| Marktvolumen (2030) | 1.20 Tausend Gigawatt |

| Wachstumsrate (2025 - 2030) | 13.40% CAGR |

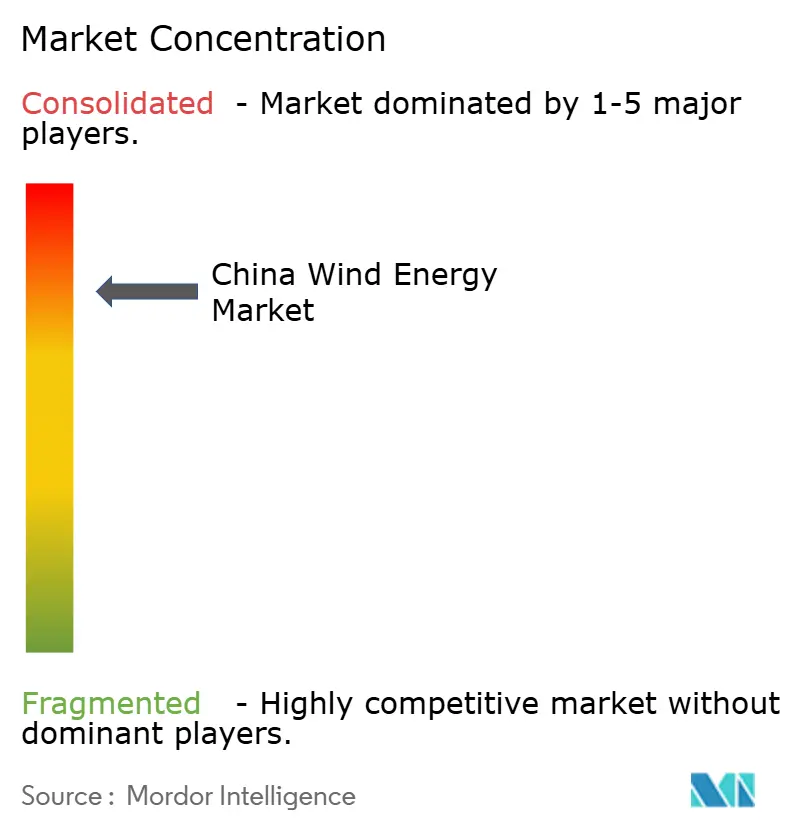

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Windenergie-Marktes von Mordor Intelligence

Die Größe des chinesischen Windenergie-Marktes in Bezug auf die installierte Basis wird voraussichtlich von 0,64 Tausend Gigawatt im Jahr 2025 auf 1,20 Tausend Gigawatt bis 2030 wachsen, mit einer CAGR von 13,40 % während des Prognosezeitraums (2025-2030).

Pekings Wechsel von Einspeisevergütungen hin zu wettbewerbsfähigen, marktorientierten Preisen im Februar 2025 zwingt Projektentwickler dazu, Netzparitätsökonomie zu priorisieren, was die Pipelines für Großprojekte beschleunigt. Provinzielle Erneuerbare-Energien-Portfoliostandards übertreffen nun die nationalen Ziele und konzentrieren neue Kapazitäten in der Inneren Mongolei, Gansu und Guangdong, wo vereinfachte Genehmigungsverfahren für die Landnutzung die Entwicklungszyklen verkürzen.(1)California-China Climate Institute, "Provincial 14th Five-Year Plans", ccci.berkeley.edu Rekordinvestitionen in das Übertragungsnetz in Höhe von 88,7 Milliarden USD durch das Staatliche Stromnetz im Jahr 2025 mildern Abregelungsbedenken entlang der östlichen Küste und erschließen Tiefwasser-Offshore-Ressourcen. Gleichzeitig senkt die rasche Skalierung von Turbinen auf 8 MW und mehr die nivellierten Kosten und stärkt die Kostenwettbewerbsfähigkeit der Windenergie selbst in Gebieten mit moderaten Ressourcen.

Wichtigste Erkenntnisse des Berichts

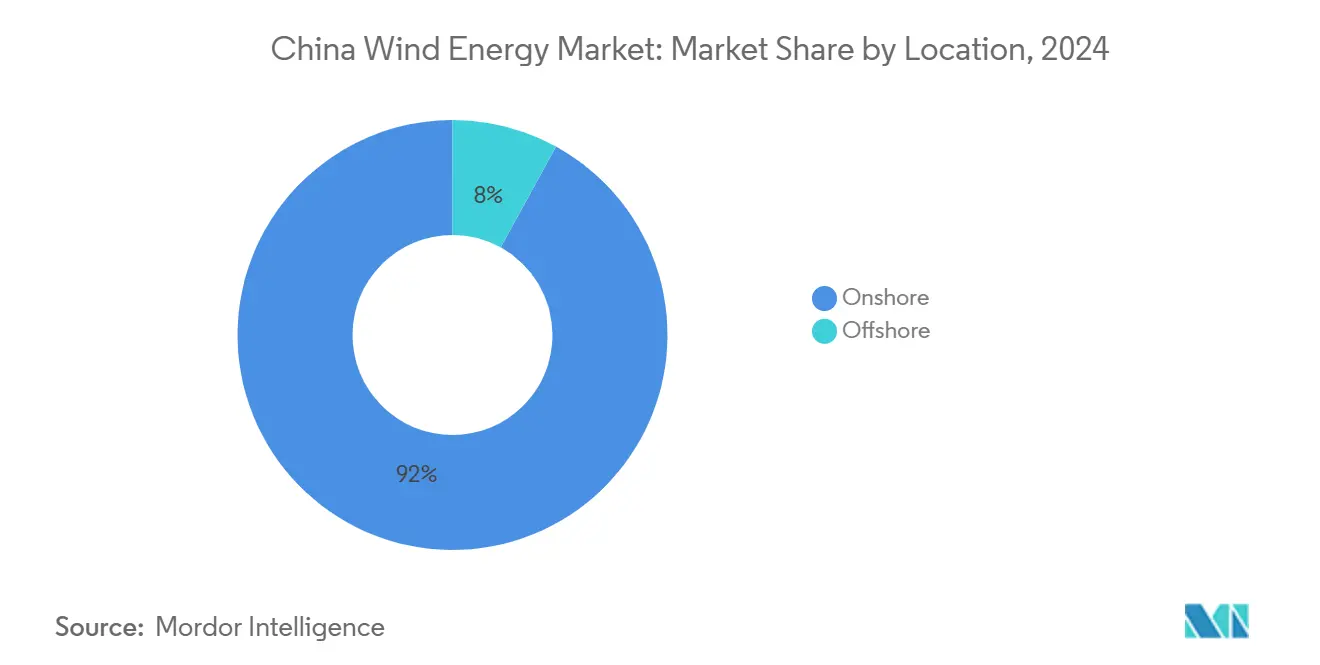

- Nach Standort führten Onshore-Installationen im Jahr 2024 mit einem Anteil von 92 % an der Marktgröße des chinesischen Windenergie-Marktes, während die Offshore-Kapazität bis 2030 mit einer CAGR von 13,9 % voraussichtlich zunehmen wird.

- Nach Turbinenleistung entfiel im Jahr 2024 ein Anteil von 51,3 % der Marktgröße des chinesischen Windenergie-Marktes auf die Klasse der 3-6-MW-Anlagen; Einheiten über 6 MW werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 24,3 % expandieren.

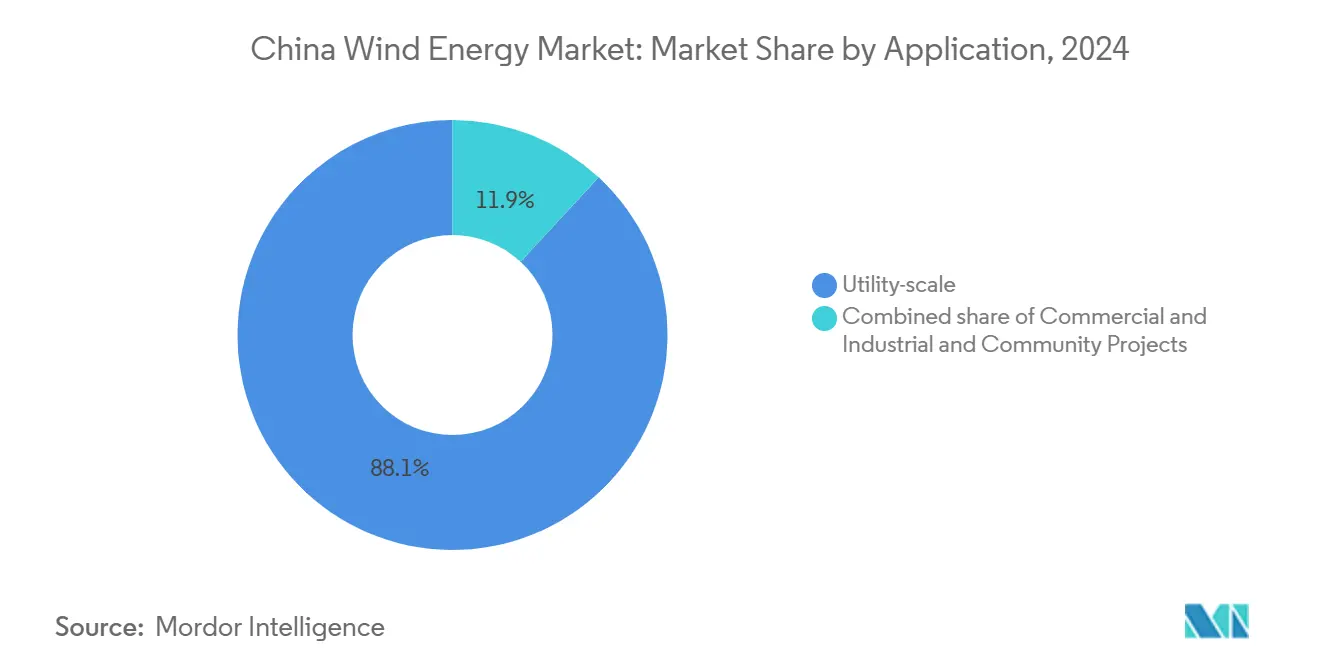

- Nach Anwendung dominierten Projekte im Versorgungsmaßstab im Jahr 2024 mit einem Anteil von 88,1 % an der Marktgröße des chinesischen Windenergie-Marktes, während für Gemeinschaftsprojekte bis 2030 eine CAGR von 23,5 % prognostiziert wird.

- Xinjiang Goldwind, Envision Group und Ming Yang Smart Energy lieferten zusammen im Jahr 2024 mehr als 60 % der neu installierten Turbinen.

Trends und Erkenntnisse des chinesischen Windenergie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche Ausweitung provinzieller Erneuerbare-Energien-Portfoliostandards | +2.8% | National, frühe Gewinne in Jiangsu, Guangdong, Shandong | Mittelfristig (2-4 Jahre) |

| Aggressive Netzparitäts-Auktionspreise treiben neue Kapazitäten an | +2.5% | Provinzen mit hohem Windaufkommen (Innere Mongolei, Gansu, Xinjiang) | Kurzfristig (≤2 Jahre) |

| Sinkende nivellierte Stromgestehungskosten (LCOE) für Turbinen ≥8 MW | +2.1% | Offshore-Küste und Onshore Innere Mongolei/Gansu | Mittelfristig (2-4 Jahre) |

| Offshore-Übertragungsnetzausbau unter Führung des Staatlichen Stromnetzes | +1.9% | Küstenprovinzen (Jiangsu, Guangdong, Shandong, Fujian) | Langfristig (≥4 Jahre) |

| Repowering von Windparks der ersten Generation | +1.2% | Innere Mongolei, Gansu, Xinjiang | Mittelfristig (2-4 Jahre) |

| Hybridanlagen mit Solar- und Speichertechnologie | +0.9% | Westliche Provinzen (Qinghai, Innere Mongolei, Gansu, Xinjiang) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung provinzieller Erneuerbare-Energien-Portfoliostandards

Provinzielle Vorgaben übertreffen nun die nationalen Ziele und erzeugen lokalisierte Nachfragespitzen, die neue Projekte vor dem geplanten Zeitpunkt in Genehmigungspipelines ziehen. Das Wind-Solar-Ziel der Inneren Mongolei von 134 GW für 2025 entspricht 11 % des nationalen Ziels und zeigt, wie lokale Ziele die Standortwahl der Projektentwickler neu gestalten. Shandong plant bis 2030 35 GW Offshore-Wind und lenkt Kapital in Richtung Tiefwasser-Ingenieurbetriebe entlang des Bohai-Rims. Da die Provinzen um die Erfüllung selbst gesteckter Quoten wetteifern, bündeln sie Landnutzungsrechte mit Anreizen für die Lieferkette, die inländische Turbinenanbieter bevorzugen und Genehmigungszyklen verkürzen.(2)Bureau, "Benchmarks für Solartarife", asian-power.com Diese Standards versorgen den chinesischen Windenergie-Markt mit einer zuverlässigen Warteschlange baureifen Projekten, die die Auslastung der Fertigungskapazitäten aufrechterhalten.

Aggressive Netzparitäts-Auktionspreise treiben neue Kapazitäten an

Seit Februar 2025 bieten Projektentwickler ohne Einspeisevergütungspuffer um Abnahmeverträge, und Zuschlagspreise liegen in Hochwindkorridoren nun unter 0,40 CNY pro kWh - ein Niveau, das mit der Küstenkohleverstromung vergleichbar ist. Das Auktionsformat belohnt Größe, sodass integrierte Akteure wie China Three Gorges größere Blöcke sichern und Fixkosten auf Gigawatt-Portfolios verteilen.(3)Redaktion, "Chinas Auktionen für erneuerbare Energien", scmp.com Niedrigere Räumungspreise schärfen den Fokus auf Turbineneffizienz und Einsparungen bei Betrieb und Wartung (O&M), was Lieferanten dazu drängt, Hochleistungsmaschinen schneller auf den Markt zu bringen. Die Konsolidierung beschleunigt sich, da kleinere Unternehmen nicht die Bilanzkraft besitzen, um mit knappen Margen zu überleben, was die Konzentration im chinesischen Windenergie-Markt erhöht. Die Standortwahl ist datengesteuert geworden und legt den Schwerpunkt auf Standorte mit geringer Abregelung und gesichertem Netzzugang, der Händlererträge schützt.

Sinkende nivellierte Stromgestehungskosten (LCOE) für Turbinen ≥8 MW

Chinesische Hersteller haben im Jahr 2024 Offshore-Einheiten mit 16 MW in Betrieb genommen und im Jahr 2025 ein 26-MW-Modell vorgestellt, womit sich die Nennleistung in weniger als zwei Jahren verdoppelt hat. Größere Rotoren erfassen stärkere Winde in größerer Höhe, erhöhen Kapazitätsfaktoren und senken Energiekosten, was die wirtschaftlich rentable Karte über erstklassige Windgürtel hinaus ausweitet. Einsparungen beim Gleichgewichtssystem folgen, da pro installiertem Gigawatt weniger Fundamente, Kabel und Umspannwerke benötigt werden. Der Technologiesprung kommt auch dem Onshore-Repowering zugute, wo größere Turbinen auf bestehenden Standorten die Jahresleistung verdoppeln, ohne neue Flächen zu beanspruchen. Mit zunehmenden Skaleneffekten sieht der chinesische Windenergie-Markt Kostenkurven, die in den meisten Provinzen mit neuer Kohleverstromung konkurrieren.

Offshore-Übertragungsnetzausbau unter Führung des Staatlichen Stromnetzes

Das Staatliche Stromnetz stellte für 2025 Übertragungsaufrüstungen in Höhe von 88,7 Milliarden USD bereit, darunter Chinas erste ±400-kV-Flexibelgleichstromverbindung in Rudong, die Strom mehr als 100 Kilometer vor der Küste transportiert. Hochspannungsgleichstrom senkt Verluste und ermöglicht die Bündelung mehrerer Windparks an gemeinsame Exportkabel, was die Anschlussgebühren für Projektentwickler reduziert. Tiefwasserressourcen in 50-Meter-Tiefen werden finanzierbar, sobald der Netzzugang gesichert ist, was die nutzbare Offshore-Windfläche im Vergleich zu küstennahen Zonen verdreifacht.(4)GOV Information Office, "Energiegesetz tritt in Kraft", gov.cn Östliche Nachfragezentren erhalten saubereren Strom und weniger Abregelungsereignisse, was die provinziellen Dekarbonisierungsziele stärkt. Der Ausbau sichert daher langfristiges Wachstum für den chinesischen Windenergie-Markt entlang der Küste.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigendes Abregelungsrisiko in westlichen Provinzen mit schwachem Netz | −1.4% | Gansu, Xinjiang, Qinghai, Innere Mongolei | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch rekordniedrige Solarstrom-Abnahmevertragspreise | −1.1% | National, akut in Qinghai, Xinjiang, Innere Mongolei | Mittelfristig (2-4 Jahre) |

| Lieferkettenengpässe für Großmonopfähle und Installationsschiffe | −0.8% | Jiangsu, Guangdong, Fujian, Shandong | Kurzfristig (≤2 Jahre) |

| Strengere Genehmigungsverfahren zur Landnutzung in der Nähe von Ackerflächen | −0.6% | Jiangsu, Shandong, Henan, Anhui | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Abregelungsrisiko in westlichen Provinzen mit schwachem Netz

Die Windabregelung stieg im frühen Jahr 2025 auf 6,2 %, gegenüber 4,0 % im Jahr 2024, wobei Tibet mit 27,5 % einen Höchstwert erreichte - ein Zeichen dafür, dass die Übertragungskapazität noch immer hinter der Erzeugungskapazität zurückbleibt.(5)Analysten, "Curtailment Update", belfercenter.org Westliche Stromnetze wurden für die Kohleeinspeisung ausgelegt und haben Schwierigkeiten, variable Erzeugung auszugleichen, insbesondere während saisonaler Nachfragerückgänge. Unbedingt zu betreibende Kraft-Wärme-Kopplungsanlagen in nördlichen Heizzonen verdrängen zudem Windenergie, was Betreiber dazu zwingt, Turbinen abzuschalten und Projekt-Cashflows zu erodieren. Obwohl neue Ultrahochspannungsleitungen im Bau sind, werden sie Engpässe vor 2027 nicht beheben, sodass Projektentwickler höhere Abregelungsraten in ihre Finanzmodelle einberechnen. Trotz günstiger politischer Rahmenbedingungen dämpft anhaltende Abregelung die kurzfristigen Wachstumserwartungen im chinesischen Windenergie-Markt.

Wettbewerb durch rekordniedrige Solarstrom-Abnahmevertragspreise

Abnahmeverträge für Solarstrom im Versorgungsmaßstab fielen im Jahr 2024 in Provinzen mit hoher Einstrahlung unter 0,30 CNY pro kWh und unterboten damit Windgebote für dieselbe Netzquote. Solaranlagen werden schneller errichtet und stoßen auf weniger Landnutzungskonflikte, sodass lokale Behörden Erneuerbare-Energien-Ziele schnell erreichen können. Hybride Wind-Solar-Designs können die Abregelung durch Mischung komplementärer Erzeugungsprofile verringern, teilen jedoch auch die knappe Übertragungskapazität auf. Bei Beschaffungsauktionen bevorzugen Netzplaner oft die günstigste Megawattstunde, sodass niedrige Solarpreise Windprojektentwickler dazu drängen, Kostenstrukturen zu schärfen und größere Turbinen einzusetzen. Wenn Wind nicht seinen Kostensenkungspfad beibehält, könnte Solar Marktanteile vom chinesischen Windenergie-Markt im Prognosezeitraum abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Beschleunigung prägt die Küstenstrategie neu

Die Offshore-Kapazität ist auf dem Weg, mit einer CAGR von 13,9 % zu expandieren und damit Onshore-Zubau deutlich zu übertreffen, was die Größe des chinesischen Windenergie-Marktes entlang der Küstenprovinzen steigert. Onshore machte 2024 immer noch 92 % des installierten Volumens aus, gestützt durch Investitionsausgaben (Capex) von 1,2 Millionen USD pro MW - verglichen mit rund 2,5 Millionen USD Offshore - sowie durch optimierte Lieferketten, die Turbinen innerhalb von 12-monatigen Zyklen liefern. Jiangsu betreibt bereits 12 GW Offshore-Wind und strebt bis 2030 25 GW an, dabei werden flache Tiefen von 10-40 m und provinzielle Subventionen genutzt, die verbleibende Kostenlücken schließen. Guangdong geht hin zu Schwimmfundamenten für Tiefen über 50 m, wo eine 100-MW-Demonstration halbabgetauchte Designs validiert hat, die ein Tiefwasser-Ressourcenpotenzial von 200 GW erschließen können.

Das Onshore-Wachstum neigt sich in Richtung Repowering; die 8-GW-Pipeline der Inneren Mongolei wird 1,5-MW-Maschinen durch 3-5-MW-Plattformen ersetzen, was die Kapazitätsfaktoren des Standorts von 28 % auf 42 % erhöht, ohne neue Flächen zu benötigen. Offshore genießt überlegene Kapazitätsfaktoren von 45 %+ in Guangdong und Fujian sowie minimale Übertragungsverluste, was teilweise die höheren Investitionsausgaben ausgleicht. Shandong nutzt lokale Werften zur inländischen Fertigung von Monopfählen, was Projektkosten um 15 % senkt und seinen Status als Offshore-Lieferkettenstandort stärkt. Schwimmplattformen umgehen auch Konflikte mit Fischereizonen und Schifffahrtsrouten in Zhejiang, wo der Festlandsockel 30 km von der Küste stark abfällt, was Festfundamente unwirtschaftlich macht. Insgesamt gestalten diese Trends die Kapazitätsgeographie neu und verlagern mehr des chinesischen Windenergie-Marktes an die Küste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenleistung: Plattformen über 6 MW definieren die Wirtschaftlichkeit neu

Die Klasse >6 MW wird mit einer CAGR von 24,3 % wachsen, was die Lieferantenlandschaft verdichtet und dennoch den Gesamtmarktanteil des chinesischen Windenergie-Marktes für große Maschinen anhebt. Im Jahr 2024 hielten 3-6-MW-Turbinen noch einen Anteil von 51,3 % an der Marktgröße des chinesischen Windenergie-Marktes, da sie in bestehende Onshore-Logistik- und Kranlimits passen. Ming Yangs Offshore-Einheit mit 260-m-Rotor und 20 MW reduziert die Anzahl der Turbinen pro Gigawatt von 200 auf 50, senkt Fundamente und Kabel um 30 % und hebt Kapazitätsfaktoren an ausgewählten Guangdong-Standorten auf 50 %. Onshore erschließen 8-10-MW-Modelle moderate Windkorridore in Hebei und Liaoning, die zuvor unwirtschaftlich waren, und erweitern die bebaubare Karte um rund 15 GW.

Anlagen unter 3 MW zielen nun auf dezentrale Projekte oder Repowering-Projekte ab, bei denen Krankapazität oder Straßenzugang die Komponentengröße begrenzt. CSIC Haizhuangs direktangetriebene 18-MW-Turbine reduziert die Offshore-Wartung um 12 %, indem Getriebe eliminiert werden, wodurch Ausfallzeiten sinken, die im Durchschnitt 100.000 USD pro Schiff pro Tag kosten. Größere Nennleistungen erfordern Blattanlagen, die 100-m-Formen verarbeiten können, was 2024 Kapazitätsinvestitionen in Höhe von 8 Milliarden CNY durch Goldwind, Envision und Ming Yang anstoßte - Schritte, die kleinere Originalausrüstungshersteller (OEM) aus dem Markt drängen. Internationale Marken wie Vestas konzentrieren sich eher auf hochwertige Serviceverträge als auf Volumen und akzeptieren einen einstelligen lokalen Marktanteil angesichts des inländischen Preisdrucks. Die Größenskalierung vereinfacht auch Genehmigungsverfahren, indem Projektentwickler Kapazitätsziele mit weniger Turbinen erreichen können, was Genehmigungswarteschlangen um bis zu neun Monate verkürzt.

Nach Anwendung: Gemeinschaftsprojekte erschließen dezentrale Eigentumsmodelle

Anlagen im Versorgungsmaßstab hielten im Jahr 2024 einen Anteil von 88,1 % der Installationen, was Skaleneffekte, kostengünstiges Fremdkapital von Politikbanken und einfachere Abnahmevertragsverhandlungen mit provinziellen Netzgesellschaften widerspiegelt. Dennoch steht Gemeinschaftswind vor einer CAGR von 23,5 %, da Dorfgenossenschaften direkte Dividendenströme beanspruchen und die Landakquise erleichtern; ein 200-MW-Projekt in Hebei zahlt jedem Haushalt jährlich 3.000 CNY und reserviert lokale Betrieb-und-Wartungs-Arbeitsplätze. Genossenschaftliche Strukturen erleben einen Finanzierungsabschluss, der sich um drei bis sechs Monate verlängert, weil Banken gemischte konzessionäre Darlehen und Eigenkapital erfordern; jedoch wiegt die lokale Akzeptanz diese Verzögerung oft auf.

Gewerblicher und industrieller Wind bleibt eine Nischenmarktnische, begrenzt durch Zonierungs- und Netzanschlusshürden, bietet jedoch Hinter-dem-Zähler-Strom an Stahlwerke und Rechenzentren, schützt diese vor volatilen Netztarifen und ermöglicht handelbare Grünstromzertifikate zum Preis von 0,08 CNY / kWh. Ein 50-MW-Industrieprojekt in Hebei senkte Netzeinkäufe um 30 % und steigerte Renditen um vier Prozentpunkte durch Zertifikatserträge. Gemeinschaftseigentum entschärft auch den ländlichen Widerstand im dicht bebäumten Shandong, wo provinzielle Planer nun Kapazitätsquoten speziell für Genossenschaften reservieren. Gemeinsam diversifizieren diese Trends die Beteiligung und verankern gesellschaftliche Akzeptanz, obwohl die Dominanz des Versorgungsmaßstabs bis 2030 voraussichtlich anhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Drei-Norden-Provinzen - Nordost-, Nord- und Nordwestchina - beherbergten im Jahr 2024 58 % der installierten Kapazität, verankert durch das Wind-Solar-Ziel der Inneren Mongolei von 134 GW für 2025, was 11 % der für diesen Zeithorizont vorgesehenen Größe des chinesischen Windenergie-Marktes entspricht. Die nordwestlichen Stromnetze exportierten im Jahr 2024 100,5 Milliarden kWh erneuerbaren Strom - das erste Mal, dass eine chinesische Region die Marke von 100 Milliarden kWh überschritt - und unterstreichen damit ein West-Ost-Stromflussmuster, das den geografischen Fußabdruck des chinesischen Windenergie-Marktes ausweitet. Trotz dieser Meilensteine stieg die Abregelung im frühen Jahr 2025 auf 6,2 % und erreichte in Tibet 27,5 %, was Übertragungsausbauvorhaben widerspiegelt, die dem Erzeugungswachstum noch hinterherhinken. Provinzielle Betreiber reagieren, indem sie Hybridanlagen bevorzugen, die Wind mit Solar oder Speicher kombinieren, was die Einspeisepriorität erhöht und verlorene Leistung in saisonalen Tiefpunkten reduziert. Repowering-Projekte in der Inneren Mongolei und Xinjiang installieren nun 6-MW-Turbinen auf Altstandorten und verdoppeln Kapazitätsfaktoren auf Standortebene ohne Ausweitung der Landnutzung.

Östliche Küstenprovinzen treiben die Offshore-Dynamik voran, indem sie überlegene Meereswindressourcen nahe der Nachfragezentren nutzen. Allein Guangdong strebt bis 2025 17 GW an Offshore-Turbinen an und lenkt Werftinvestitionen in die Monopfahlfertigung und Installationsschiffsflotten, die einen schnell wachsenden Teil des chinesischen Windenergie-Marktes unterstützen. Jiangsu nutzt die Rudong-±400-kV-Flexibelgleichstromverbindung, um Strom aus 50-Meter-Tiefen-Arrays über 100 km vor der Küste zu evakuieren, was Leitungsverluste und Abregelungsrisiken senkt. Fujian testet Schwimmplattformen in 120-Meter-Tiefgewässern und erweitert das nutzbare Gebiet im Vergleich zu Festfundament-Zonen um das Dreifache. Küstenprojektentwickler sichern sich Prämien-Händlertarife, weil Strom nahe industrieller Lastzentren ankommt, höhere Baukosten ausgleicht und den Einsatz von Turbinen mit 16 MW und mehr fördert, was den Energieertrag pro Fundament steigert.

Zentrale und südwestliche Provinzen bilden eine komplementäre Dynamik, bei der die Variabilität der Wasserkraft die Windeinspeisepriorität bestimmt. Wasserzuflüsse in der Regenzeit aus Sichuan und Yunnan schaffen Wasserüberschuss, der Wind nur dann aufnehmen kann, wenn Talsperrenabriegelungen gedrosselt werden, während Defizite in der Trockenzeit den Netzzeitwert von Wind erhöhen und die erneuerbare Versorgung stabilisieren. Begrenzte ostwärtige Übertragungskapazität in diesen gebirgigen Regionen bremst das Tempo neuer Ausbauprojekte, doch lokale Regierungen setzen gemeindemaßstäbliche Turbinen ein, um dezentrale Energieziele zu erreichen und Wasserknappheit abzusichern. Strengere Genehmigungsverfahren zur Landnutzung in der Nähe hochwertiger Landwirtschaftsflächen verlangsamen Freiflächenprojekte in Hubei und Hunan und leiten Kapital zu Dachflächen- oder Hangstandorten um, die die Umwandlung landwirtschaftlicher Flächen minimieren. Diese regionalen Kontraste diversifizieren Einnahmequellen und verbreitern Risikoprofile innerhalb des chinesischen Windenergie-Marktes.

Wettbewerbslandschaft

Inländische Originalausrüstungshersteller intensivierten 2024 ihren globalen Aufstieg, als Goldwind (19,3 GW), Envision (14,5 GW), Windey (12,5 GW) und Mingyang (12,2 GW) die vier weltweiten Spitzeninstallationsplätze belegten und kollektiv Lieferkettenmachtgleichgewichte veränderten, die einst europäischen Marken zugutekamen. Ihr 30-40-prozentiger Kostenvorteil resultiert aus vertikal integrierten Stahl-, Blatt- und Generatorlinien, die Lieferzeiten verkürzen und Margen gegen Stahlpreisvolatilität schützen. Rasche Produktskalierung ist ein weiterer Differenzierungsfaktor: Dongfang Electric sprang innerhalb von nur 18 Monaten von 16-MW- auf 26-MW-Offshore-Prototypen - ein Zeitraum, der früher gesamten Produktlebenszyklen entsprach - und hat bereits Vorbestellungen von Guangdong-Projektentwicklern verbucht.

Strategische Allianzen erweitern die Exportreichweite. Das Gemeinschaftsunternehmen von Mingyang mit BASF verbindet Turbinen-Know-how mit Chemikalienexpertise, um einen 500-MW-Offshore-Park zu bauen, der erneuerbaren Strom direkt an einen integrierten Petrochemiepark in Guangdong liefert und damit eine replizierbare Vorlage für branchenverankerte Projekte bildet. Goldwind erwarb im April 2024 GE's Werk in Camaçari in Brasilien, erfüllte damit lokale Inhaltsvorschriften, die Finanzierungen der brasilianischen Entwicklungsbank erschließen, und positionierte das Unternehmen für lateinamerikanische Ausschreibungen, die den Fertigungsmotor des chinesischen Windenergie-Marktes weiter skalieren. Dajin Heavy Industry's Monopfahl-Auftrag im Wert von 135 Millionen USD von einem europäischen Projektentwickler signalisiert die Akzeptanz chinesischer Fundamente in reifen europäischen Gewässern und erweitert Gewinnpools über inländische Installationen hinaus.

Innovationspipelines bleiben durch Digital- und Netzintegrationspatente aktiv. Chinesische Unternehmen repräsentierten im Jahr 2022 25 % der weltweiten Netzintegrations-Patentanmeldungen, angeführt von digitalen Zwillingen, die Blattermüdung vorhersagen und Betrieb-und-Wartungs-Zeitpläne für weit-Offshore-Flotten optimieren. CRRC's schwimmender Turbinenprototyp \"Qihang\"mit 20 MW integriert direktangetriebene Generatoren und aktiven Ballast und positioniert das Unternehmen für Tiefwasserausschreibungen, bei denen Festfundamente unwirtschaftlich sind. Politische Hürden in den Vereinigten Staaten und Europa begrenzen jedoch den freien Marktzugang, was chinesische Originalausrüstungshersteller dazu veranlasst, Gemeinschaftsunternehmen zu erkunden, die kostengünstige Hardware mit lokalem Projektkapital bündeln, um Sicherheitsprüfungen zu bestehen. Insgesamt festigen Kostenführerschaft, beschleunigtes Forschung und Entwicklung (F&E) sowie agile Partnerschaftsmodelle eine hoch konzentrierte Struktur im chinesischen Windenergie-Markt.

Führende Unternehmen der chinesischen Windenergie-Branche

ENVISION GROUP

Xinjiang Goldwind Science & Technology Co., Ltd.

Shanghai Electric Group Company Limited

Ming Yang Smart Energy

Vestas Wind Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: China Dongfang Electric Corporation stellte die weltweit größte Offshore-Windturbine mit einer Leistung von 26 MW und einer Nabenhöhe von 185 Metern vor, die jährlich 100 Millionen kWh erzeugen und 55.000 Haushalte versorgen kann, während der Kohleverbrauch um 32.000 Tonnen jährlich gesenkt wird.

- April 2025: CRRC stellte die schwimmende Windturbine \"Qihang\"mit 20 MW vor und etablierte damit Chinas Führungsposition in der Ultragroot-Schwimmtechnologie, die aktuelle westliche Spezifikationen übertrifft.

- März 2025: Orient Cable meldete Auslandserlöse von 733 Millionen RMB (102 Millionen USD) und einen Auftragsbestand von 17,975 Milliarden RMB (2,5 Milliarden USD), was eine starke globale Nachfrage nach chinesischen Untersee-Kabeln bestätigt.

- Januar 2025: CRRC Wind Power installierte die weltweit größte schwimmende Offshore-Windturbine in China, was einen bedeutenden Fortschritt in der Tiefwasser-Windenergie-Technologie darstellt und die Tragfähigkeit von Schwimmplattformen für kommerzielle Anwendungen demonstriert.

Berichtsumfang für den chinesischen Windenergie-Markt

Windenergie ist die Energie, die aus der Windkraft gewonnen wird. Die Energie wird hauptsächlich aus dem Rotor extrahiert, der kinetische Energie in mechanische Energie umwandelt, und aus dem Generator, der diese mechanische Energie in elektrische Energie umwandelt. Der im Bericht betrachtete Markt berücksichtigt die kumulierte installierte Kapazität von Windenergieprojekten und bevorstehenden Projekten in China jährlich. Die Marktgrößen und Prognosen wurden für jedes Segment auf Basis der installierten Leistung erstellt.

Der Bericht über den chinesischen Windenergie-Markt umfasst:

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Gleichgewichtssystem |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenleistung | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Gleichgewichtssystem |

Wichtige Fragen, die im Bericht beantwortet werden

Wie groß ist Chinas Windenergie-Ausbaupläne für 2030?

Die nationale Kapazität soll bis 2030 1.200 GW erreichen, mit einer CAGR von 13,4 % gemäß dem Ausblick des chinesischen Windenergie-Marktes.

Welche CAGR wird für chinesische Offshore-Windenergie bis 2030 erwartet?

Offshore-Installationen werden voraussichtlich mit einer CAGR von 13,9 % für 2025-2030 expandieren.

Welches Turbinengrößensegment wächst am schnellsten?

Plattformen über 6 MW werden voraussichtlich mit einer CAGR von 24,3 % wachsen, angetrieben durch 15-20-MW-Offshore-Einheiten und 8-10-MW-Onshore-Maschinen.

Warum sind Abregelungsraten in westlichen Provinzen höher?

Begrenzte Übertragungskapazität zu östlichen Lastzentren und inflexible Kohlegrundlastkraftwerke zwingen Netzbetreiber, 5-7 % der potenziellen Windleistung in Gansu und Xinjiang abzuregeln.

Wie profitieren Gemeinschafts-Windprojekte ländliche Gebiete?

Dorfgenossenschaften erhalten direkte Dividenden, die durchschnittlich 3.000 CNY pro Haushalt jährlich betragen, und erhalten Vorrang für lokale Betrieb-und-Wartungs-Beschäftigung.

Welche Unternehmen dominieren Chinas Turbinenversorgung?

Xinjiang Goldwind, Envision Group und Ming Yang Smart Energy machten zusammen mehr als 60 % der Installationen im Jahr 2024 aus.

Seite zuletzt aktualisiert am: