Marktgröße und Marktanteil des indischen Mittelstrecken-Liefermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

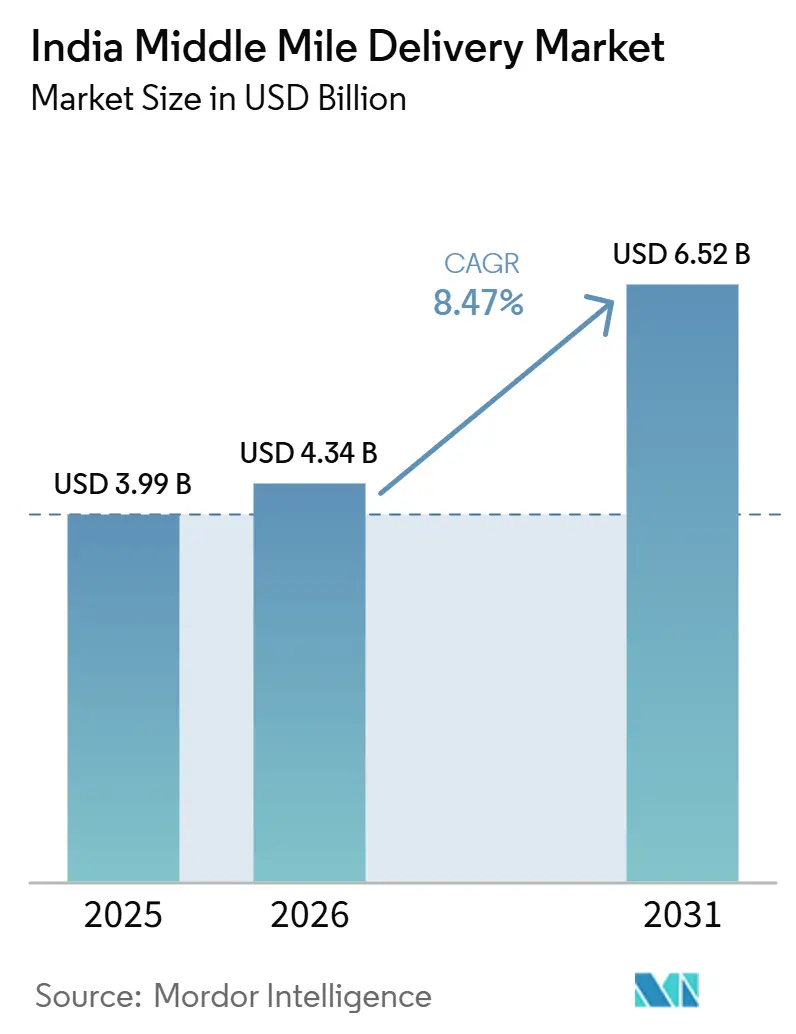

| Marktgröße im Basisjahr (2025) | 3.99 Milliarden US-Dollar |

| Marktgröße (2026) | 4.34 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Mittelstrecken-Liefermarkts durch Mordor Intelligence

Die Marktgröße des indischen Mittelstrecken-Liefermarkts wurde im Jahr 2025 auf 3,99 Milliarden USD geschätzt und soll von 4,34 Milliarden USD im Jahr 2026 auf 6,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,47 % während des Prognosezeitraums (2026–2031).

Der indische Mittelstrecken-Liefermarkt entwickelt sich auf der Grundlage einer umfassenden Logistikmodernisierung, die Transitreibungen entlang der wichtigsten Frachtkorridore reduziert und organisierten Frachtverkehr für eine größere Versenderbasis rentabel macht. Indiens Logistikkosten als Anteil am BIP sanken im Geschäftsjahr 2024 auf 7,97 %, ein Rückgang, der mit dem Infrastrukturausbau einherging und auf eine stärkere Netzwerkeffizienz statt auf eine schwache Frachtgüternachfrage hindeutet. Die Einführung der Gati-Shakti-gestützten Planung, die breitere Nutzung der Unified Logistics Interface Platform und der schrittweise Aufbau multimodaler Einrichtungen machen Routenplanung, Frachtüberwachung und korridorbezogene Kapazitätsbereitstellung planbarer. Dies erweitert den adressierbaren Markt für organisierte Betreiber in der MSME-Fertigung, im Frischwarentransport und im Direktversand an Verbraucher, wo Logistikkosten zuvor zu viel der Endmarge aufgezehrt haben. Dieselben Veränderungen verschieben auch den Wettbewerb, da Betreiber mit korridorausgerichteten Anlagen und besserer Netzwerkkontrolle gegenüber Modellen, die hauptsächlich auf fragmentierter Beschaffung von Transportkapazitäten beruhten, an Boden gewinnen.

Wichtigste Erkenntnisse des Berichts

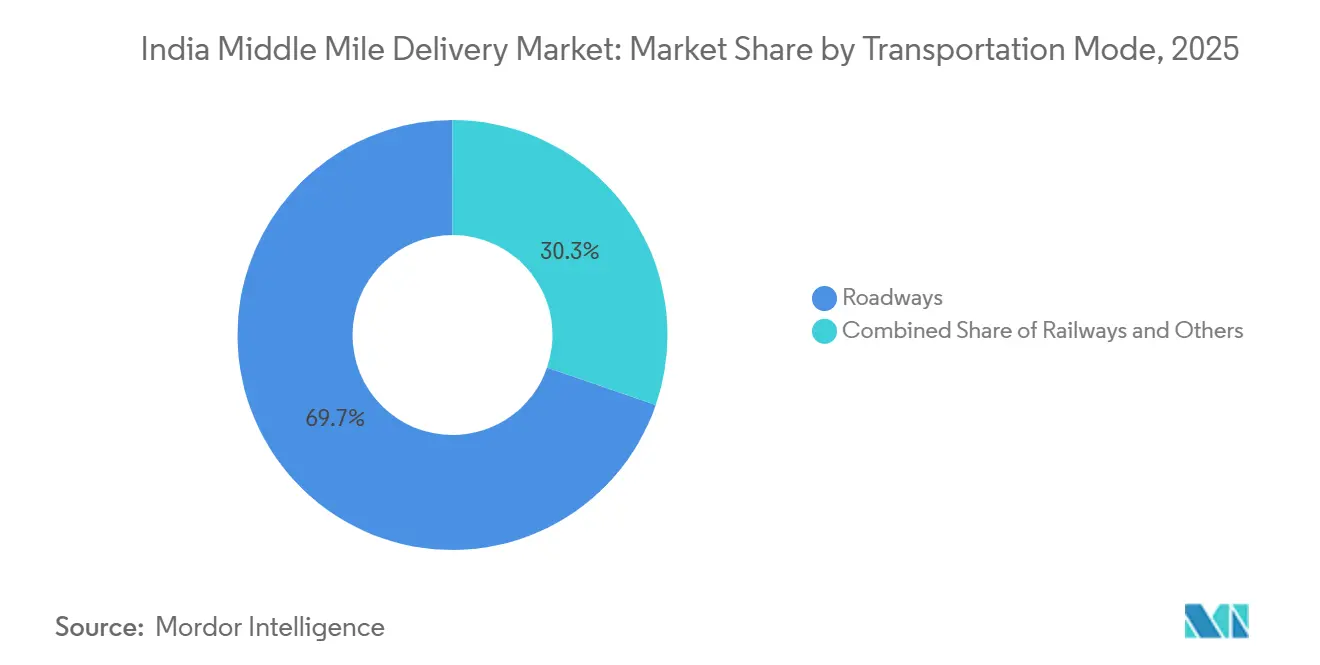

- Nach Transportmodus führten Straßenwege mit einem Anteil von 69,73 % am indischen Mittelstrecken-Liefermarkt im Jahr 2025, während Luftwege bis 2031 voraussichtlich mit einer CAGR von 10,10 % wachsen werden.

- Nach Geschäftsmodell entfiel B2C im Jahr 2025 auf 72,03 % des indischen Mittelstrecken-Liefermarkts, während C2C mit einer CAGR von 10,22 % bis 2031 das schnellste Wachstum verzeichnen soll.

- Nach Temperaturkontrolle entfielen nicht temperaturgeführte Sendungen im Jahr 2025 auf 89,11 % des Marktanteils im indischen Mittelstrecken-Liefermarkt, während temperaturgeführte Logistik bis 2031 voraussichtlich mit einer CAGR von 10,38 % wachsen wird.

- Nach Zielort entfielen Inlandssendungen im Jahr 2025 auf 86,2 % der Marktgröße des indischen Mittelstrecken-Liefermarkts, während internationale Mittelstrecken-Sendungen bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen werden.

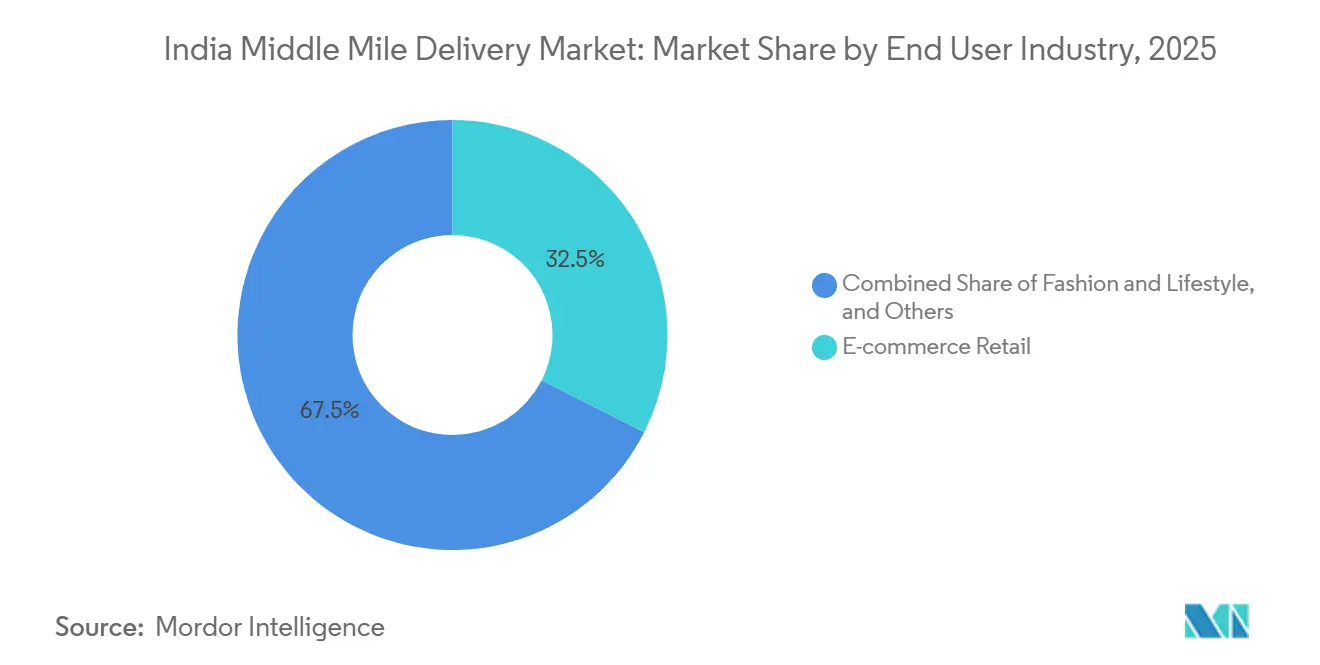

- Nach Endverbraucherbranche hielt der E-Commerce-Einzelhandel im Jahr 2025 einen Anteil von 32,46 % an der Marktgröße des indischen Mittelstrecken-Liefermarkts, während Gesundheitswesen und medizinische Versorgungsgüter bis 2031 voraussichtlich mit einer CAGR von 10,70 % wachsen werden.

- Nach Geografie hielt der Westen im Jahr 2025 einen Anteil von 30,1 % am indischen Mittelstrecken-Liefermarkt, während Nordindien bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Mittelstrecken-Liefermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Logistikpolitik und Gati-Shakti-Impuls | +2.1% | Gesamtindien, mit früher Konzentration auf DMIC- und Goldene-Viereck-Korridore | Langfristig (≥ 4 Jahre) |

| Boom bei E-Commerce- und Quick-Commerce-Sendungen | +2.0% | National, mit frühen Gewinnen in Metropolen und Städten der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Dedizierte Güterkorridore: Senkung der Schienentransitkosten und -zeiten | +1.2% | EDFC im Norden und Osten, WDFC vom Norden und Westen nach JNPT | Mittelfristig (2–4 Jahre) |

| KI- und IoT-Sichtbarkeits- und Optimierungsplattformen | +0.7% | National, mit Ausstrahlungseffekten auf breitere APAC-verknüpfte Lieferketten | Kurzfristig (≤ 2 Jahre) |

| MSME-LTL-Cluster-Aggregatoren erschließen neue Volumina | +0.5% | Industrie-Cluster der Klassen 2 und 3 in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Mit erneuerbaren Energien betriebene Kühlketten-Hubs zur Senkung der Betriebskosten | +0.3% | Süd- und Westindien, insbesondere Andhra Pradesh und Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Logistikpolitik und Gati-Shakti-Infrastrukturimpuls

Der indische Mittelstrecken-Liefermarkt profitiert von einem Planungssystem, das Transportkorridore, Industriecluster und Logistikknoten nun in einem koordinierten öffentlichen Rahmen verbindet. PM Gati Shakti integriert 57 Ministerien und mehr als 1.700 Datenschichten und ermöglicht eine Frachtplanung mit einer stärkeren räumlichen Grundlage als frühere Korridorentscheidungen[1]Presseamt der Regierung Indiens, "PM GatiShakti Nationaler Masterplan, 57 Ministerien eingebunden, 1700+ Datenschichten," Regierung Indiens, pib.gov.in. Die Unified Logistics Interface Platform verbindet 44 Regierungssysteme und bedient mehr als 1.700 registrierte Unternehmen, was die Echtzeit-Frachtübersicht über alle Transportmodi hinweg verbessert. Dies ist für den Mittelstrecken-Lieferbetrieb von Bedeutung, da Routenplanung, Übergaben und Korridorauswahl einfacher werden, wenn Infrastruktur und Datensysteme in dieselbe Richtung weisen. Betreiber, die Hubs und Fernverkehrsanlagen entlang dieser ausgewiesenen Korridore platzieren, werden wahrscheinlich einen Kostenvorteil behalten, da mehr multimodale Parks und korridorgebundene Einrichtungen in den Vollbetrieb gehen.

Boom bei E-Commerce- und Quick-Commerce-Sendungen

Der indische Mittelstrecken-Liefermarkt profitiert auch davon, dass Pakettransporte heute in größeren und häufigeren Wellen stattfinden als noch vor einigen Jahren. E-Commerce und Quick-Commerce erhöhen den Bedarf an wiederholter Hub-Auffüllung, kurzzykligen Sortierungen und innerstädtischen Transfers, die innerhalb engerer Servicefenster als herkömmliche Pakettransporte ablaufen. Dies verändert die Wirtschaftlichkeit der Automatisierung, da Hubs in Städten der zweiten Reihe nun über eine ausreichende Paketdichte verfügen, um schnellere Sortierungen und regelmäßigere Fernverkehrsfahrpläne zu rechtfertigen. Es verändert auch das Netzwerkdesign, da die Nachfrage über die größten Metropolen hinausgeht und Betreiber zwingt, Kapazitäten tiefer in Korridore der Klassen 2 und 3 zu verlagern. Infolgedessen wird der Markt nicht mehr nur durch Sendungswachstum angetrieben, sondern auch durch die Notwendigkeit, kleinere, zeitkritischere Sendungen durch ein dichteres Netzwerk zu bewegen.

Dedizierte Güterkorridore senken Schienentransitkosten und -zeiten

Der indische Mittelstrecken-Liefermarkt erlebt einen strukturellen Wandel in der modalen Wirtschaftlichkeit, wobei dedizierter Schienengüterverkehr zu einer stärkeren Option für zeitkritische Langstreckentransporte wird. Der westliche dedizierte Güterverkehrskorridor erreichte am 31. März 2026 den vollständigen Betriebsstatus und schloss die 1.506 km lange Verbindung zwischen JNPT und Dadri ab. Die Frachtgeschwindigkeiten auf dem Korridor sind deutlich höher als auf herkömmlichen Mischverkehrsstrecken, was die Fahrplanzuverlässigkeit für innerstädtische Fracht verbessert und die Schiene für Sendungen nutzbarer macht, die zuvor auf der Straße verblieben. DFCCILs Trucks-on-Train-Service verlagerte 48.875 Lkw auf die Schiene auf einem 636 km langen WDFC-Abschnitt und sparte 8,88 Millionen Liter Diesel, was zeigt, dass Betreiber die Betriebskosten senken können, wenn Korridordesign und Servicestruktur übereinstimmen. Dies erweitert den Spielraum für Schienennetzkombinationen im indischen Mittelstrecken-Liefermarkt, insbesondere auf Strecken, wo Geschwindigkeitssicherheit wichtiger ist als reine Flexibilität auf der letzten Meile.

KI- und IoT-gestützte Sichtbarkeits- und Optimierungsplattformen

Der indische Mittelstrecken-Liefermarkt entwickelt sich hin zu einem Modell, bei dem Netzwerktransparenz für ernsthafte Betreiber keine Option mehr ist. CJ Darcl meldete nach der Einführung von ADAS und Fahrermüdigkeitsüberwachung in seiner gesamten Flotte im Jahr 2025 eine Reduzierung der Sicherheitsverstöße um 40 % und eine Reduzierung ungeplanter Ausfallzeiten um 20 %[2]CJ Darcl Logistics, "Bericht über Betriebssicherheit und Flottenentechnologie 2025," CJ Darcl Logistics, cjdarcl.com. FarEye startete im April 2026 seinen PILOT-KI-Disponenten zur Automatisierung der Ladungszuweisung und Routenoptimierung für Mittelstrecken-Liefervorgänge mit mehreren Stopps, was die Planungszyklen für große Flotten von Stunden auf Minuten verkürzt. Eine bessere Routenorchestrierung reduziert Verschwendung sowohl in anlagenintensiven als auch in anlagenleichten Netzwerken, was den Kostenvorteil verringert, den der Flottenbesitz allein einst bot. Diese Veränderung ist wichtig, da sie technologiegeführten Herausforderern ermöglicht, effektiver mit größeren etablierten Unternehmen zu konkurrieren, die ihren Vorteil hauptsächlich durch physische Flottenkapazität aufgebaut haben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lkw-Basis und Fahrermangel | -1.5% | National, mit stärkerem Druck in Nord- und Zentralindien | Langfristig (≥ 4 Jahre) |

| Kraftstoffpreisvolatilität drückt Margen | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Anlaufengpässe bei multimodalen Logistikparks | -0.7% | West- und Zentralindien, abhängig von Projektverzögerungen | Mittelfristig (2–4 Jahre) |

| Lücken bei der Kühlketten-Compliance verursachen Verderbnisstrafen | -0.5% | Ostindien und halbstädtische oder ländliche Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lkw-Basis und Fahrermangel

Der indische Mittelstrecken-Liefermarkt steht weiterhin vor einem strukturellen Arbeits- und Flottenorganisationsproblem, das begrenzt, wie schnell die Kapazität in Spitzenzeiten skaliert werden kann. Das Kernproblem ist nicht nur der Mangel an qualifizierten Fahrern, sondern auch die Tatsache, dass ein großer Teil der Flotte auf kleine Betreiber mit ungleichem Zugang zu Finanzierung, Schulung und digitalen Systemen verteilt bleibt. Das macht es schwieriger, den Durchsatz zu skalieren, wenn die Sendungsnachfrage schnell steigt, da Betreiber entweder vorsichtig agieren oder höhere Kosten für ungenutzte Anlagen und Arbeitskräfte tragen. Es verlangsamt auch Compliance-Upgrades bei Emissionen, Sicherheitssystemen und Streckentechnologie, die organisierte Verlader zunehmend als Teil von Serviceverträgen erwarten. Dies hält die Servicequalität uneinheitlich und verhindert, dass einige Teile des indischen Mittelstrecken-Liefermarkts Korridorverbesserungen in vollständig zuverlässige Betriebsleistung umwandeln können.

Kraftstoffpreisvolatilität drückt Margen

Die Kraftstoffvolatilität bleibt eine der deutlichsten kostenseitigen Einschränkungen für den indischen Markt für Mittelstreckenlieferungen, insbesondere für straßenlastige Betreiber. Diesel macht nach wie vor einen großen Anteil der Betriebskosten bei Fernverkehrsbewegungen aus, was bedeutet, dass selbst kurze Phasen des Rohöldrucks die Streckenökonomie und die Vertragsrentabilität beeinträchtigen können. Die Vermarktungsverluste bei Diesel könnten bei Rohölpreisen von 120–125 USD pro Barrel INR 18/Liter bzw. 0,21 USD/Liter erreichen, was das Risiko von Änderungen der Einzelhandelspreise und engerer Transportmargen erhöhen würde. Die Weitergabe von Frachtkosten ist im E-Commerce und im Vertragsverkehr häufig verzögert, sodass die Betreiber diese Kostensteigerungen nicht immer in dem Tempo ausgleichen können, in dem sie diese absorbieren. Dies schreckt von mehrjährigen Flottenausweitungen ab und begrenzt kurzfristige Kapazitätserweiterungen, selbst wenn die Frachtgüternachfrage gesund bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Straßen halten die Kernvolumina, während Luft eine schnellere Premiumschicht aufbaut

Straßenwege hielten im Jahr 2025 einen Anteil von 69,73 % am indischen Mittelstrecken-Liefermarkt und lagen damit weit vor anderen Transportmodi. Diese Führungsposition resultierte aus dem Umfang des nationalen Schnellstraßennetzes Indiens, das 146.572 km erreichte und weiterhin flexible Hub-zu-Hub-Bewegungen über Industrie- und Verbrauchskorridore hinweg unterstützt. Im indischen Mittelstrecken-Liefermarkt bleibt die Straße der Standardmodus für Sendungen, die eine breite geografische Reichweite, unregelmäßige Sendungsgrößen oder Tür-zu-Hub-Flexibilität erfordern, die Schiene und Luft nicht mit der gleichen Leichtigkeit bieten können. Dies ist besonders relevant für Kurzstrecken- und intraregionale Transfers, bei denen die Sendungshäufigkeit wichtiger ist als die reine Korridorgeschwindigkeit.

Luftwege sollen bis 2031 die schnellste CAGR der Marktgröße im indischen Mittelstrecken-Liefermarkt von 10,10 % verzeichnen, was eine stärkere Nachfrage aus dem Pharma-, Frischware- und grenzüberschreitenden Frachtbereich widerspiegelt, der einen Aufpreis auf Zeitgewissheit legt. Schienenwege gewinnen an Boden, wo Fahrplanzuverlässigkeit und Langstreckenökonomie nun korridorbasierten Frachtverkehr begünstigen. Die Fertigstellung des westlichen dedizierten Güterverkehrskorridors im Jahr 2026 gibt der Schiene eine stärkere Rolle auf Strecken, wo Fernverkehrseffizienz und weniger Staus wichtiger sind als einstufige Lieferflexibilität. Die Seeverkehrsaktivität bleibt an hafen- und küstengebundene Industriecluster gebunden, sodass ihre Rolle konzentriert statt breit ist.

Nach Geschäftsmodell: B2C hält die Basis, während C2C ein neues Flussmuster eröffnet

B2C entfiel im Jahr 2025 auf 72,03 % der Marktgröße des indischen Mittelstrecken-Liefermarkts, was den Umfang widerspiegelt, den E-Commerce-Plattformen und Quick-Commerce-Akteure nun in den organisierten Pakettransport einbringen. Dieses Modell profitiert von standardisierten Verpackungen, Wiederholungsrouten, häufigen Inter-Hub-Fahrten und der Möglichkeit, Automatisierungskosten auf sehr große Sendungspools zu verteilen. Diese Betriebsmerkmale machen B2C zum Segment, das dichte Sortiernetzwerke und wiederkehrende Fernverkehrsfahrpläne am deutlichsten belohnt. B2B bleibt wichtig, da es eine stetige Frachtgüternachfrage aus Fertigung, FMCG und formellen Vertriebsverträgen verankert und Betreibern hilft, die E-Commerce-Saisonalität auszugleichen.

C2C ist das am schnellsten wachsende Geschäftsmodell und soll bis 2031 mit einer CAGR von 10,22 % wachsen. Die Veränderung ist mit Recommerce, Social Selling und Peer-to-Peer-Pakettransport verbunden, die formeller werden und leichter über digitale Netzwerke geleitet werden können. In der indischen Mittelstrecken-Lieferbranche bedeutet das, dass Rückflüsse, Kleinserienpakettransfers und gemischtgerichtete Bewegungen relevanter werden als zuvor. Betreiber, die Netzwerke nur für vorwärtsgerichtete B2C-Bewegungen aufgebaut haben, müssen möglicherweise Hubs umgestalten, um mehr Rücksendungen, Sortierungen und Umleitungskapazitäten zu bewältigen. Dieser Teil der indischen Mittelstrecken-Lieferbranche ist noch kleiner als B2C, aber strukturell wichtig, da er die Anwendungsfälle für nationale Paketnetzwerke erweitert.

Nach Temperaturkontrolle: Umgebungsfracht dominiert heute, während Kühlketten schneller wachsen

Nicht temperaturgeführte Sendungen hielten im Jahr 2025 einen Anteil von 89,11 %, was darauf hindeutet, dass Umgebungsfracht weiterhin den Großteil des innerstädtischen Frachtverkehrs ausmacht. Dieses Ergebnis ist zu erwarten, da der Großteil der Mittelstreckenfracht in Indien weiterhin aus Kategorien stammt, die während des Transports keine kontrollierten Temperaturbedingungen erfordern. Dennoch verschiebt sich das Gleichgewicht, da Pharmazeutika, Frischkost und regulierte Gesundheitsversorgungsverteilung formalere Kühlkettenpraktiken übernehmen.

Temperaturgeführte Logistik soll bis 2031 mit einer CAGR von 10,38 % wachsen, schneller als der breitere indische Mittelstrecken-Liefermarkt. Die Veränderung wird ebenso sehr durch Compliance wie durch Nachfrage vorangetrieben. Das Nationale Zentrum für Kühlkettenentwicklung hat die Rolle unzureichender Kühltransporte bei Nachernteverlusten hervorgehoben, was die Kosten einer unterentwickelten Mittelstrecken-Kühlkette unterstreicht. Dieselbe Stelle berichtete, dass die Solarenergienutzung bis September 2025 in Typ-4-Kühllagern in Andhra Pradesh 60 % erreicht hatte, was auf eine niedrigere Betriebskostenbasis für Kühlinfrastruktur auf Bezirksebene hindeutet. Das ist wichtig, weil niedrigere Hub-Betriebskosten temperaturgeführte Transfers auf Strecken rentabler machen können, die diese zuvor nicht unterstützen konnten. Im indischen Mittelstrecken-Liefermarkt entwickelt sich die Kühlkettenkompetenz daher von einem Nischen-Add-on zu einem bedeutsameren Servicedifferenziator.

Nach Zielort: Inlandsdichte unterstützt Skalierung, während internationaler Frachtverkehr das schnellere Aufwärtspotenzial bietet

Inlandssendungen entfielen im Jahr 2025 auf 86,2 % des Marktanteils im indischen Mittelstrecken-Liefermarkt, was den lokalen innerstädtischen Verkehr in den Mittelpunkt der Netzwerkökonomie stellt. Indiens große interne Verbrauchsbasis, dichte regionale Handelsströme und Hub-and-Spoke-Paketsysteme begünstigen weiterhin die Entwicklung inländischer Korridore gegenüber exportgebundenen Bewegungen. Dies erklärt auch, warum Routendichte, Rückfrachtsaldo und Anlagenauslastung die wichtigsten Rentabilitätshebel in der aktuellen Marktstruktur bleiben. Der Konsolidierungsdruck ist hier am stärksten, da überlappende Inlandsrouten den deutlichsten Spielraum für Kostensenkungen bieten, wenn Betreiber Netzwerkkapazitäten kombinieren und die Hub-Auslastung verbessern.

Die internationale Mittelstrecke wächst schneller und soll bis 2031 eine CAGR von 12,84 % verzeichnen. Der Treiber ist der steigende grenzüberschreitende E-Commerce und Direktversand an Verbraucher in nahe gelegene Märkte, insbesondere dort, wo luftgebundene Bewegungen wichtiger sind als Bodenflexibilität. Diese Verschiebung erhöht den Wert von Zollbindungskonnektivität, flughafengebundener Abfertigung und compliance-fähigen Frachtprozessen, die in rein inländischen Netzwerken weniger zentral sind. FedEx Indiens Spatenstich im Februar 2026 für einen vollautomatisierten Luftfrachthub in Navi Mumbai mit einer Investition von INR 2.500 Crore (290 Millionen USD) zeigt, dass internationaler und zeitkritischer Frachtverkehr gezielte Kapazitätsinvestitionen anzieht. Im indischen Mittelstrecken-Liefermarkt beginnt der internationale Frachtverkehr noch von einer kleineren Basis aus. Dennoch weist er ein stärkeres Premiumprofil auf und wird das Netzwerkdesign an wichtigen Exportgateways wahrscheinlich neu gestalten.

Nach Endverbraucherbranche: E-Commerce behält die Volumenführerschaft, während das Gesundheitswesen wertgetriebenes Wachstum hinzufügt

Der E-Commerce-Einzelhandel entfiel im Jahr 2025 auf 32,46 % der Marktgröße des indischen Mittelstrecken-Liefermarkts und war damit mit großem Abstand die größte Endverbraucherkategorie. Seine Führungsposition spiegelt den Umfang der strukturierten B2C-Auftragsabwicklung, den Bedarf an wiederholten Inter-Hub-Transfers und die wachsende Bedeutung geschwindigkeitsgeführter Auffüllnetzwerke wider. Mode, Elektronik, Heim und Möbel sowie Schönheitskategorien unterstützen diese Volumenbasis weiterhin, da sie sowohl Vorwärtssendungsnachfrage als auch bedeutende Rückwärtslogistikbewegungen erzeugen. Dies hält Paket- und Teilladungssysteme stark an verbrauchergetriebene Nachfragezyklen gebunden.

Gesundheitswesen und medizinische Versorgungsgüter sollen bis 2031 die schnellste CAGR im indischen Mittelstrecken-Liefermarkt von 10,70 % verzeichnen. Der Grund ist nicht nur Volumenwachstum, sondern die Formalisierung von Pharma-Kühlketten und strengere Handhabungserwartungen in der Gesundheitsversorgungsverteilung. Diese Verschiebung begünstigt Betreiber, die Temperaturgewährleistung, Fahrplandisziplin und compliance-orientierte Handhabung über innerstädtische Routen hinweg kombinieren können. In der indischen Mittelstrecken-Lieferbranche wird das Gesundheitswesen daher zu einem höherwertigen Frachtpool, auch wenn es das E-Commerce-Volumen absolut noch nicht erreicht. Das Segment wird im Prognosezeitraum wahrscheinlich spezialisierte Betreiber und diversifizierte nationale Netzwerke mehr belohnen als generalistische Transportmodelle.

Geografische Analyse

Der Westen hielt im Jahr 2025 einen Anteil von 30,1 % am indischen Mittelstrecken-Liefermarkt und war damit der größte regionale Markt. Seine Führungsposition resultiert aus der Konzentration industrieller Aktivitäten im Mumbai-Pune-Ahmedabad-Gürtel und der engen Verbindung der Region mit JNPT und großen Lagercluster. Die Fertigstellung des westlichen dedizierten Güterverkehrskorridors im Jahr 2026 stärkt diese Position, indem sie die Langstrecken-Schienenkonnektivität zwischen westlicher Gateway-Infrastruktur und nördlichen Nachfrage- und Produktionszentren verbessert. Die Region profitiert auch von ihrer ausgereiften Lagerbasis, starker Autobahnkonnektivität und einem dichten Mix aus Fertigungs-, Export- und Verbrauchsnachfrage. Diese Merkmale halten den Westen im Mittelpunkt des indischen Mittelstrecken-Liefermarkts, auch wenn andere Regionen ihre eigene Logistikinfrastruktur verbessern.

Nordindien ist die am schnellsten wachsende Geografie und soll bis 2031 mit einer CAGR von 9,29 % wachsen. Die Region profitiert von stärkerer Korridorökonomie, da der östliche dedizierte Güterverkehrskorridor den Frachtverkehr von Fertigungsclustern in Uttar Pradesh und Haryana in breitere nationale Netzwerke verbessert. Nordindien wird auch von der Ausbreitung korridorgebundener Knoten und strukturierterer Fernverkehrsplanung unter Gati Shakti profitieren, was neue Logistikinvestitionen leichter um industrielle Nachfrage verankert. Dieses Wachstum ist wichtig, da es die Schaffung neuer, kosteneffizienter Netzwerkkapazitäten widerspiegelt und nicht nur eine stärkere Nutzung bestehender Hubs. Zentralindien wird auch zunehmend wichtig als Konsolidierungshub für Nord-Süd- und Ost-West-Frachtbewegungen, was seine Rolle als transitorientierten Logistikstandort stärkt.

Ostindien blieb im Jahr 2025 der kleinste regionale Markt, aber sein Frachtpotenzial bleibt im Verhältnis zum Umfang der landwirtschaftlichen, textilen, Meeresfrüchte- und teebezogenen Bewegungen in der breiteren Region ungenutzt. Die Chance ist stärker für Betreiber, die Langstrecken-Schienenzugang mit disziplinierter Straßenkonnektivität kombinieren können, da die Region noch mehr Netzwerktiefe als inkrementelle Dichte auf der letzten Meile benötigt. Mahindra Logistics' Verpflichtung von 4 Lakh ft² in Guwahati und Agartala im Oktober 2025 zeigt, dass große, organisierte Akteure bereit sind, Kapazitäten vor der vollständigen Nachfragenormalisierung im Osten und Nordosten zu platzieren. Südindien zieht weiterhin Frachtverkehr aus dem Gesundheitswesen, der Fertigung und exportorientierten Industrien an, was eine stabile und reifende Logistikbasis unterstützt[3]Mahindra Logistics, "Go-East-Strategie, 4 Lakh Quadratfuß in Guwahati und Agartala," Mahindra Logistics, mahindralogistics.com. Zusammengenommen zeigen diese Verschiebungen, dass sich der indische Mittelstrecken-Liefermarkt über seinen traditionellen westlichen Kern hinaus ausweitet, auch wenn regionale Größe und Servicebereitschaft im ganzen Land noch deutlich unterschiedlich sind.

Wettbewerbslandschaft

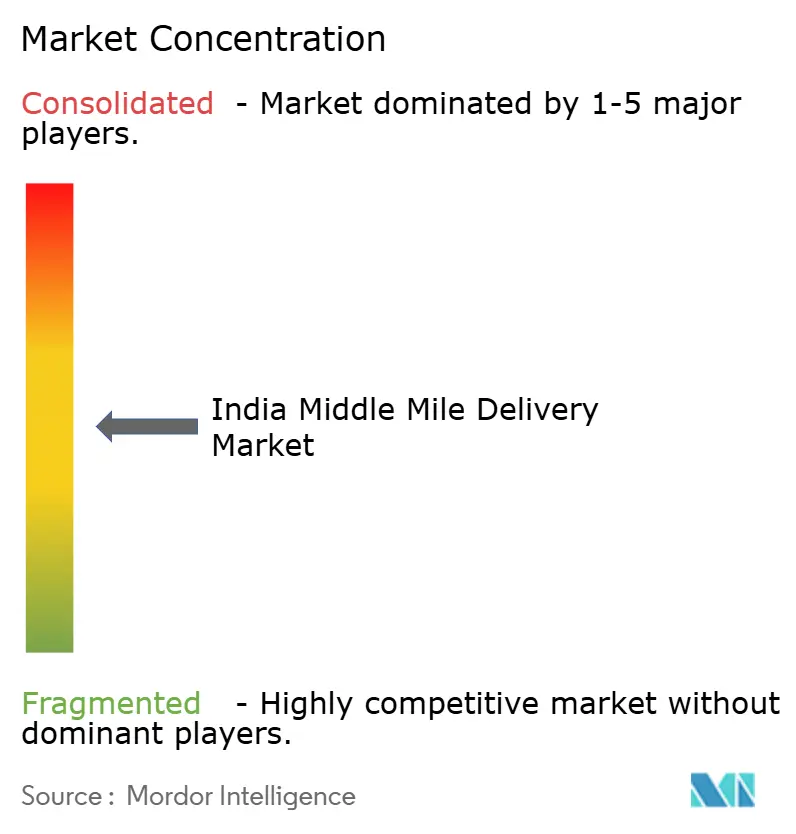

Der indische Mittelstrecken-Liefermarkt ist mäßig fragmentiert, wobei die Top-5-Akteure im Jahr 2025 55 % des Marktanteils auf sich vereinen. Delhivery, Blue Dart Express, Amazon Transportation Services, XpressBees und Safexpress bilden die führende Gruppe. Dennoch kontrolliert keiner von ihnen den Markt stark genug, um allein eine dominante branchenweite Struktur zu setzen. Der verbleibende Anteil wird von einer Mischung aus regionalen Transportbetreibern, technologiegestützten Plattformen und spezialisierten Logistikunternehmen gehalten, was Preisgestaltung, Servicedesign und Routenspezialisierung im gesamten Feld aktiv hält. Das bedeutet, dass der indische Mittelstrecken-Liefermarkt Dichte und Ausführung belohnt, während er mittelgroßen Betreibern noch Raum lässt, eine starke Position in bestimmten Korridoren oder Frachttypen aufzubauen. Die Fragmentierung erklärt auch, warum Konsolidierung, Technologieinvestitionen und korridorfokussierte Expansion gleichzeitig statt nacheinander auftreten.

Ein klares Wettbewerbsmuster ist, dass größere Betreiber ihre Netzwerke durch Infrastruktur, digitale Werkzeuge und neue Servicekategorien stärken. FedEx India legte im Februar 2026 den Grundstein für einen vollautomatisierten Luftfrachthub in Navi Mumbai mit einer Investition von INR 2.500 Crore (290 Millionen USD), was Vertrauen in das Wachstum von Premium- und grenzüberschreitendem Frachtverkehr signalisiert. CJ Darcl setzte die MoveX-TMS-Plattform im Januar 2026 in seiner nationalen Flotte ein, und das Unternehmen berichtete, dass die Transitzeitvariabilität im ersten Quartal nach der Einführung um 25 % gesunken ist[4]CJ Darcl Logistics, "Bericht über Betriebssicherheit und Flottenentechnologie 2025," CJ Darcl Logistics, cjdarcl.com. FarEye startete PILOT im April 2026 zur Automatisierung der Routenplanung und des Disponenten für Mittelstrecken-Liefervorgänge mit mehreren Stopps, was zeigt, wie Softwareanbieter auch Netzwerkeffizienz und Servicequalität gestalten. Diese Schritte zeigen, dass Wettbewerb nicht mehr nur darum geht, Flotten und Hubs zu besitzen, sondern auch darum, wie effizient Betreiber die bereits kontrollierten Anlagen nutzen können.

Eine weitere Verschiebung im indischen Mittelstrecken-Liefermarkt ist die wachsende Lücke zwischen Betreibern, die sich an strukturelle Korridorveränderungen anpassen können, und solchen, die noch von dispersem, weniger digitalisiertem Transportbeschaffung abhängen. Der Markt legt größeres Gewicht auf Routenvorhersagbarkeit, Kühlkettenbereitschaft, intermodale Koordination und technologiebasierte Kontrolle von Fernverkehrsoperationen. Das macht es für organisierte Akteure einfacher, Verträge in den Bereichen Gesundheitswesen, Premium-Pakete und korridordichter B2C-Fracht zu verteidigen, während kleinere Unternehmen in engen regionalen Nischen stärker bleiben. Gleichzeitig spielen plattformgeführte Aggregatoren weiterhin eine wichtige Rolle, da sie formellen Verladern helfen, fragmentierte Lkw-Kapazitäten zu erreichen, ohne die gesamte Betriebsbasis direkt aufzubauen oder zu besitzen. Das Ergebnis ist ein Markt, in dem Führerschaft bedeutsam ist, das Feld aber noch offen genug ist für neue Marktanteilsgewinne durch Spezialisierung, Automatisierung und korridorspezifische Ausführung.

Branchenführer im indischen Mittelstrecken-Liefermarkt

-

Delhivery

-

Blue Dart Express

-

Amazon Transportation Services

-

XpressBees

-

Safexpress

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: FarEye startete PILOT, einen KI-gestützten Routendisponenten für Mittelstrecken-Liefervorgänge mit mehreren Stopps; die Plattform automatisiert die Ladungszuweisung.

- Februar 2026: FedEx India legte den Grundstein für einen vollautomatisierten Luftfrachthub in Navi Mumbai; die Einrichtung umfasst eine Investition von INR 2.500 Crore (290 Millionen USD) und eine geplante Kapazität von 300.000 ft².

- Dezember 2025: CJ Darcl erkundete Paketschienendienste in Partnerschaft mit CONCOR in Bhiwandi und testete eine neue anlagenleichte Container-auf-Schiene-Lösung für den westlichen Mittelstrecken-Korridor.

- Oktober 2025: Mahindra Logistics verpflichtete sich zu 4 Lakh Quadratfuß in Guwahati und Agartala als Teil einer ausdrücklich erklärten Go-East-Expansionsstrategie, der ersten systematischen Kapazitätsverpflichtung für Nordostindien durch einen großen nationalen Drittlogistikdienstleister.

Berichtsumfang des indischen Mittelstrecken-Liefermarkts

| Straßenwege |

| Schienenwege |

| Luftwege |

| Seewege |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Inland |

| International |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Schönheit, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgungsgüter |

| Sonstige |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Transportmodus | Straßenwege |

| Schienenwege | |

| Luftwege | |

| Seewege | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Nach Zielort | Inland |

| International | |

| Nach Endverbraucherbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Schönheit, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgungsgüter | |

| Sonstige | |

| Nach Region | Nord |

| Zentral | |

| West | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Mittelstrecken-Liefermarkt im Jahr 2026, und wohin entwickelt er sich bis 2031?

Der indische Mittelstrecken-Liefermarkt beläuft sich im Jahr 2026 auf 4,34 Milliarden USD und soll bis 2031 auf 6,52 Milliarden USD wachsen, mit einer CAGR von 8,47 % über den Zeitraum 2026–2031.

Welcher Transportmodus führt den Frachtverkehr in Indiens Mittelstrecken-Netzwerken an?

Straßenwege führten im Jahr 2025 mit einem Anteil von 69,73 %, da sie die breiteste Routenflexibilität und die stärkste Eignung für Hub-zu-Hub- und innerstädtischen Frachtverkehr bieten.

Welches Geschäftsmodell wächst am schnellsten in Indiens Pakettransfernetzwerk?

C2C soll bis 2031 mit einer CAGR von 10,22 % am schnellsten wachsen, unterstützt durch Recommerce, Social Commerce und formalere Peer-to-Peer-Paketströme.

Warum wächst temperaturgeführter Frachtverkehr schneller als der breitere Sektor?

Temperaturgeführte Logistik soll bis 2031 mit einer CAGR von 10,38 % wachsen, da Pharma- und Lebensmittellieferketten auf strengere Compliance und formalere Kühlkettenhandhabung umstellen.

Welche Region führt heute, und welche wächst am schnellsten?

Der Westen führte im Jahr 2025 mit einem Anteil von 30,1 %, während Nordindien voraussichtlich mit einer CAGR von 9,29 % bis 2031 am schnellsten wachsen wird.

Wie konzentriert ist der Wettbewerb unter den führenden Betreibern?

Die Top-5-Unternehmen hielten im Jahr 2025 einen Anteil von 55 %, was auf eine mäßig fragmentierte Struktur hindeutet, bei der Größe wichtig ist, regionale und spezialisierte Betreiber aber noch bedeutenden Spielraum behalten.

Seite zuletzt aktualisiert am: