Marktgröße und Marktanteil der Reverse-Logistik in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

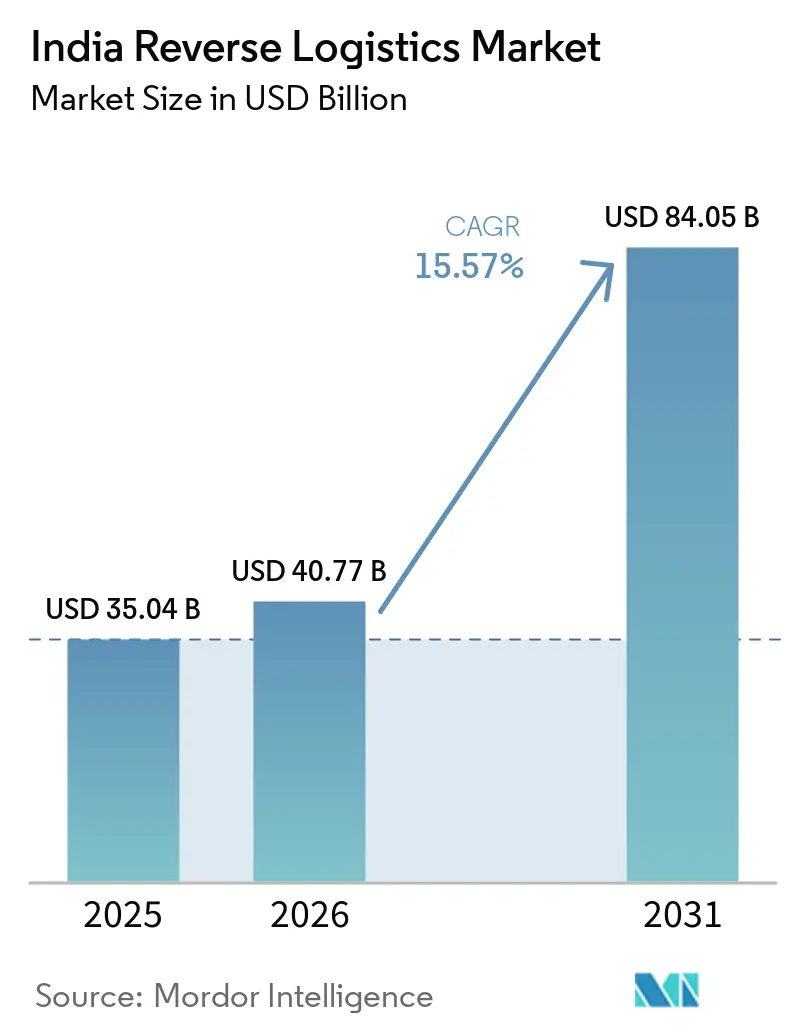

| Marktgröße im Basisjahr (2025) | 35.04 Milliarden US-Dollar |

| Marktgröße (2026) | 40.77 Milliarden US-Dollar |

| Marktgröße (2031) | 84.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.57% CAGR |

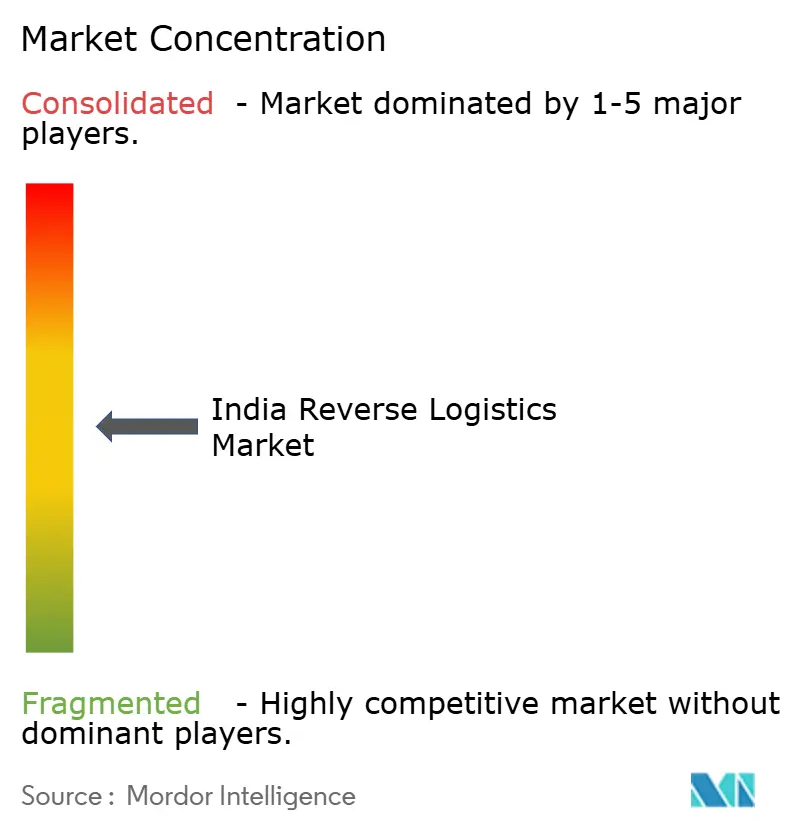

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Reverse-Logistik von Mordor Intelligence

Die Marktgröße der Reverse-Logistik in Indien wird voraussichtlich von 35,04 Milliarden USD im Jahr 2025 auf 40,77 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 84,05 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 15,57 % über den Zeitraum 2026–2031 entspricht.

Reverse-Logistik ist nun enger mit der Kundenbindung und der Bestandsrückgewinnung verknüpft, sodass die Servicequalität im indischen Markt für Reverse-Logistik wichtiger wird als die reine Kostenkontrolle. Indien verzeichnet weiterhin eine sehr hohe Rückgabeaktivität im Online-Handel, wobei DHL angibt, dass 81 % der Internetnutzer im Land in den vergangenen 12 Monaten einen Online-Kauf zurückgegeben haben. Städte der Klasse 2 und Klasse 3 weiten die Volumenbasis weiter aus, wobei Blue Dart angibt, dass diese Märkte voraussichtlich rund 66 % der neuen Direktbestellungen an Verbraucher im Geschäftsjahr 2026 beisteuern werden. Gleichzeitig schaffen Vorschriften zur Sammlung von Elektroschrott und Fahrzeugverschrottungsregeln eine Nachfrage, die nicht ausschließlich von freiwilligen Verbraucherrückgaben abhängt, und geben dem indischen Markt für Reverse-Logistik eine breitere Basis. Die Konsolidierung unter den großen Expressdienstleistern und die hohen Kosten gescheiterter Lieferungen treiben den indischen Markt für Reverse-Logistik ebenfalls in Richtung besserer Routenplanung, stärkerer Prüfkapazitäten und dedizierter Rückgabeinfrastruktur.

Wichtigste Erkenntnisse des Berichts

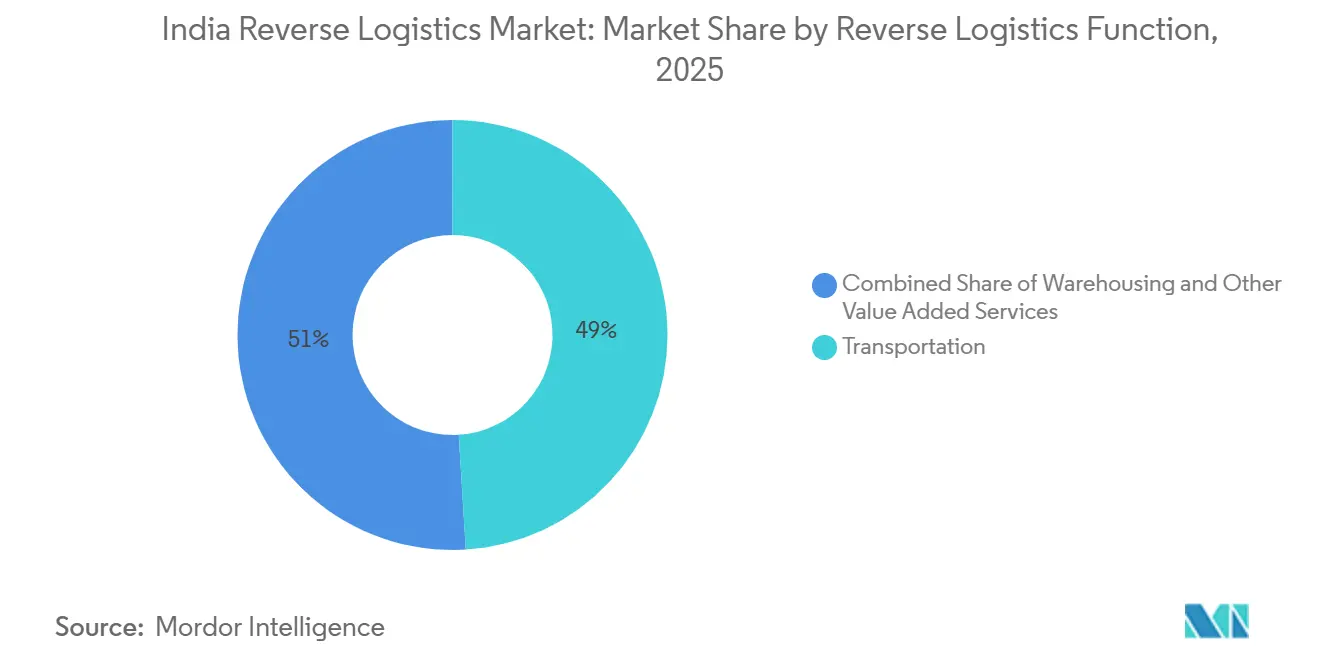

- Nach Reverse-Logistik-Funktion entfiel auf den Transport im Jahr 2025 ein Anteil von 49,05 % an der Marktgröße der Reverse-Logistik in Indien, während die Lagerhaltung bis 2031 voraussichtlich mit einer CAGR von 21,58 % wachsen wird.

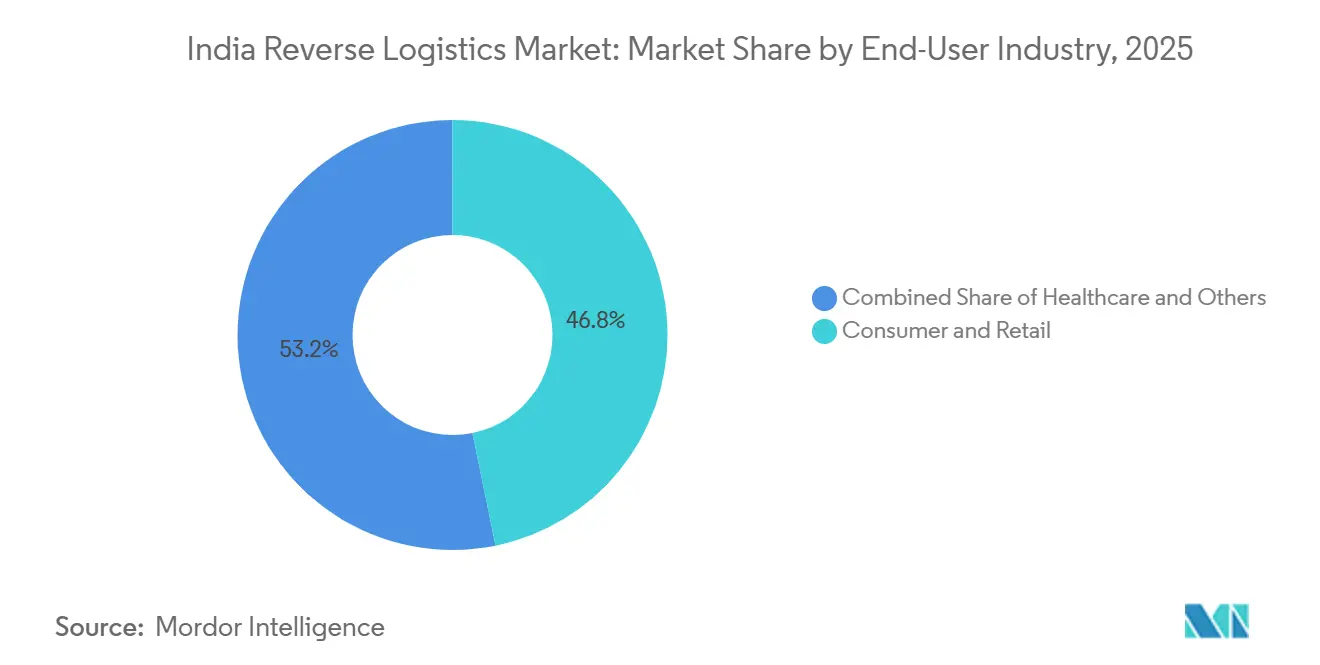

- Nach Endnutzerbranche entfiel auf Konsumgüter und Einzelhandel im Jahr 2025 ein Marktanteil von 46,80 % am indischen Markt für Reverse-Logistik, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 23,75 % wachsen werden.

- Nach Geografie entfiel auf Westindien im Jahr 2025 ein Marktanteil von 28,47 % am indischen Markt für Reverse-Logistik, während Nordindien bis 2031 voraussichtlich mit einer CAGR von 18,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Reverse-Logistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der E-Commerce-Rücksendungen und Rücksendungsvolumen an den Ursprungsort | +4.2% | National, konzentriert in Metropolen mit beschleunigtem Übergreifen auf Märkte der Klasse 2/3. | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen der Verbraucher an reibungslose Rücksendungen | +2.1% | National, höchste Auswirkung in städtischen und halbstädtischen D2C-Handelszentren | Mittelfristig (2–4 Jahre) |

| Monetarisierung durch Wiederverkauf, Aufarbeitung und Recommerce | +2.0% | National, mit frühen Gewinnen in Metropol- Clustern für Elektronik- und Modewiederverkauf | Mittelfristig (2–4 Jahre) |

| Schlechte Produktdaten und Erwartungsabweichungen im Online-Handel | +1.3% | National, mit der höchsten Exposition in modebekleidungsintensiven Marktplätzen | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Elektroschrott-Vorschriften und Einführung der Kreislaufwirtschaft | +1.4% | National, konzentriert in Industriestädten, greift auf EPR-Sammelnetze der Klasse 2 über. | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von 3PL-geführten Netzwerken für Reverse-Logistik | +2.2% | National, mit Infrastrukturinvestitionen konzentriert in West- und Nordindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der E-Commerce-Rücksendungen und Rücksendungsvolumen an den Ursprungsort: Die Volumenbasis, die sich nicht wegmanagen lässt

Die Online-Handelsbasis Indiens wächst weiter und hält einen großen Pool an Bestellungen in Rücksende- und Rücksendungskanälen an den Ursprungsort innerhalb des indischen Marktes für Reverse-Logistik. DHL berichtete, dass 81 % der Internetnutzer in Indien in den vergangenen 12 Monaten einen Online-Kauf zurückgegeben haben, was zeigt, dass Rücksendungen nun ein fester Bestandteil des digitalen Kaufverhaltens sind. Mode und Schuhe erzeugen weiterhin besonders hohes Rücksendungsaufkommen, da Größenabweichungen und Erwartungslücken im organisierten Online-Einzelhandel nach wie vor häufig vorkommen. Blue Dart gab an, dass Städte der Klasse 2 und Klasse 3 voraussichtlich rund 66 % der neuen Direktbestellungen an Verbraucher im Geschäftsjahr 2026 beisteuern werden, sodass die Dichte der Rückholabholungen über die größten Metropolen hinausgeht. Verbraucherrückgabefenster im Rahmen des Verbraucherschutzgesetzes halten Marken auch unter Druck, formale Rückgabesysteme statt informeller Rückgewinnungsvereinbarungen zu betreiben. Dies versetzt Anbieter mit stärkerer Adressvalidierung, Überprüfung der Verbraucherabsicht und Routing-Tools auf Postleitzahlenebene in eine bessere Position im indischen Markt für Reverse-Logistik.

Monetarisierung durch Wiederverkauf, Aufarbeitung und Recommerce: Von der Kostenrückgewinnung zur Umsatzgenerierung

Zurückgesandte Waren werden zunehmend als rückgewinnbarer Bestand und nicht als versunkene Kosten behandelt, was die Art und Weise verändert, wie Servicemodelle im gesamten indischen Markt für Reverse-Logistik aufgebaut werden. Cashify gab an, dass Inzahlungnahmen im Jahr 2025 um 15–16 % gegenüber dem Vorjahr gewachsen sind, was zeigt, dass mehr Verbraucher in organisierte Tausch- und Upgrade-Programme eintreten. Dieser Wandel begünstigt Betreiber, die Waren schnell prüfen, klassifizieren, reinigen und in Wiederverkaufs- oder Aufarbeitungskanäle leiten können. Atteros Selsmart war in mehr als 19 Städten aktiv und bearbeitete bis August 2025 mehr als 30.000 monatliche Bestellungen, was zeigte, dass formale Hausabholungen eine bedeutende Größenordnung erreichen können. Der informelle Kanal macht nach wie vor einen großen Anteil des Gebrauchtgerätehandels aus, sodass Unternehmen, die bei der Abholung verifiziertes Angebot erfassen können, einen Vorteil bei der formalen Rückgewinnung behalten. Financial Express berichtete über stärkere Volumenerwartungen für aufgearbeitete Smartphones im Jahr 2026, da die Preise für neue Geräte stiegen, was einen besseren Rückgewinnungswert für zurückgesandte Elektronik unterstützt[1]India Brand Equity Foundation (IBEF) über Newsgram. "Wie indische E-Commerce-Unternehmen die Rücksendungsherausforderung bewältigen." Newsgram, 24. März 2026. .

Einhaltung von Elektroschrott-Vorschriften und Einführung der Kreislaufwirtschaft: Eine regulatorisch bedingte Nachfragebasis

Regulierung schafft eine Nachfrage, die nicht vom Rückgabeverhalten der Verbraucher abhängt, und gibt dem indischen Markt für Reverse-Logistik eine stabilere Volumenbasis. Die Elektroschrott-Verwaltungsvorschriften (E-Waste Management Rules) haben das EPR-Sammelziel für das Geschäftsjahr 2025–26 auf 70 % angehoben und werden es im Geschäftsjahr 2026–27 erneut auf 80 % erhöhen, was den Bedarf an zertifizierten Sammel- und Recyclingnetzwerken stärkt. Strafen bei Nichteinhaltung, die von INR 1 Lakh (USD 1.044) bis INR 1 Crore (USD 0,10 Millionen) pro Verstoß reichen, erhöhen auch die Betriebskosten bei schwacher Compliance. Ab 2026 werden EPR-Registrierungsdaten mit BIS- und Zolldatenbanken verknüpft, was das Risiko von Freigabeverzögerungen für nicht registrierte Produkte erhöht und konforme Rückflüsse wertvoller macht. Attero verpflichtete sich im Dezember 2025 zu INR 150 Crore (USD 17,6 Millionen), um neue Anlagen hinzuzufügen und die Verarbeitungskapazität zu erweitern. Im Februar 2026 skizzierte das Unternehmen einen weiteren Investitionsplan in Höhe von INR 7.000 Crore (USD 813 Millionen), der mit der Verarbeitung von Seltenen Erden und kritischen Mineralien verknüpft ist[2]Attero Recycling / PV Magazine India. "Attero investiert INR 100 Crore, um die Recyclingkapazität für Seltene-Erden-Elemente auf 30.000 Tonnen zu skalieren." PV Magazine India, 23. Juni 2025.. Die ELV-Vorschriften 2025 erstrecken dieselbe Compliance-Logik auf den Fahrzeugzyklus, sodass Recycling und Teilerückgewinnung zu einer formaleren Nachfragespur für den indischen Markt für Reverse-Logistik werden.

Schnelles Wachstum von 3PL-geführten Netzwerken für Reverse-Logistik: Konsolidierung beschleunigt die Konzentration von Kompetenzen

Die Skalierung konzentriert sich auf Netzwerke, die Fernverkehr, Sortierung, Rücksendungsabwicklung und Datentransparenz kombinieren können, und gestaltet den indischen Markt für Reverse-Logistik neu. Delhivery schloss die Übernahme von Ecom Express im Juli 2025 für INR 13.696 Crore (USD 1,6 Milliarden) ab, was die Paketzustelldichte bei der Erstmeilenabholung, Verarbeitung, Letzte-Meile-Lieferung und Rückflüssen wesentlich erhöhte. Delhivery gab im dritten Quartal des Geschäftsjahres 2026 auch an, dass der Betriebsumsatz um 18 % gegenüber dem Vorjahr auf INR 2.805 Crore (USD 2,93 Milliarden) gestiegen ist und dass die erwarteten Integrationskosten voraussichtlich deutlich unter der ursprünglichen Schätzung bleiben werden. Shadowfax investierte INR 185 Crore (USD 21,8 Millionen) im Geschäftsjahr 2026 und nahm den OneNCR-Mega-Hub mit einer Tageskapazität von 1 Million Sendungen in Betrieb, was zeigt, wie Automatisierung und Sortierdichte zu zentralen Wettbewerbsinstrumenten werden. Mahindra Logistics und TVS Supply Chain Solutions verzeichneten ebenfalls eine stärkere Leistung im Geschäftsjahr 2026, was zeigt, dass Reverse-Logistik-Kapazitäten über mehrere 3PL-Modelle hinweg aufgebaut werden. Dies begünstigt Betreiber, die Rückgabegründe, Zustandsprüfungen und Routing-Ergebnisse in das Netzwerkdesign zurückführen können, was die Wechselkosten im indischen Markt für Reverse-Logistik erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Rücksendungsabwicklung als Anteil am Bestellwert | -2.1% | National, mit überproportionaler Auswirkung in Nicht-Metropol- und Klasse-2/3-Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Abholungs-, Sortier- und Qualitätsprüfungsinfrastruktur außerhalb der Klasse-1-Zentren | -2.3% | Städte der Klasse 2/3, halbstädtische und ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Wertverlust durch verzögerte Validierung und Wiedereinlagerung | -1.2% | National, höchste Auswirkung in Kategorien mit hohem Rücksendungsaufkommen (Mode, Elektronik) | Kurzfristig (≤ 2 Jahre) |

| Komplexe Streitbeilegung bei offenen, beschädigten und abgelehnten Rücksendungen | -0.9% | National, mit höherer Häufigkeit in Märkten mit hohem Nachnahmeanteil | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Rücksendungsabwicklung als Anteil am Bestellwert: Ein Margenproblem ohne einfache Lösung

Die Kosten der Rücksendungsabwicklung komprimieren weiterhin die Margenrückgewinnung im indischen Markt für Reverse-Logistik, insbesondere in Kategorien mit niedrigem Bestellwert[3]Shipway. "Kosten der Reverse-Logistik: Berechnen und kontrollieren Sie sie." Shipway Blog, 2025. https://blog.shipway.com/reverse-logistics-costs-calculation-control-strategies. Blue Dart gab an, dass Rücksendungen an den Ursprungsort – mehr als Kundenrücksendungen allein – Indiens größtes E-Commerce-Margenproblem sind. GS1 India schätzte im April 2026, dass schlechte Produktdatenqualität den Sektor jährlich rund INR 5.000 Crore (USD 588 Millionen) kostet, darunter INR 1.900 Crore (USD 2,03 Milliarden), die direkt mit der Abwicklung und Verarbeitung von Reverse-Logistik verbunden sind. Nachnahmebestellungen bleiben am schwierigsten zu absorbieren, da gescheiterte Lieferungen Hin- und Rückversandkosten verursachen können, ohne Umsatzrückgewinnung. Diese Kostenbasis zeigt, dass Netzwerkeffizienz allein nicht ausreicht; Marken benötigen auch bessere Listenqualität, stärkere Vorauszahlungskonvertierung und schärfere Checkout-Überprüfung.

Fragmentierte Abholungs-, Sortier- und Qualitätsprüfungsinfrastruktur außerhalb der Klasse-1-Zentren: Die Bharat-Commerce-Lücke

Die Infrastruktur für Abholung, Sortierung und Qualitätsprüfungen ist nach wie vor in Städten der Klasse 1 konzentriert, was die Servicequalität im gesamten indischen Markt für Reverse-Logistik einschränkt. Blue Dart gab an, dass Städte der Klasse 2 und Klasse 3 voraussichtlich rund 66 % der neuen Direktbestellungen an Verbraucher im Geschäftsjahr 2026 antreiben werden, aber die Reverse-Kapazität in vielen dieser Märkte befindet sich noch in einem frühen Stadium. Ohne Qualitätsprüfungen an der Haustür legen zurückgesandte Waren oft längere Strecken zurück, bevor der Zustand überprüft wird, was den Wertverlust und die Verarbeitungszeit erhöht. LEADS 2025 und aktuelle Autobahnprojekte zeigen, dass die Hauptverbindungen in Nordindien verbessert werden, aber dies adressiert für sich allein nicht die lokale Abholungsdichte oder die Sortierung auf der letzten Ebene. Bis diese Lücken auf Quellebene geschlossen werden, werden Anbieter Schwierigkeiten haben, die volle Chance zu nutzen, die dem indischen Markt für Reverse-Logistik außerhalb der großen Metropolzentren zur Verfügung steht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reverse-Logistik-Funktion: Lagerhaltungsinvestitionen definieren die Wertschöpfungskette neu

Der Transport machte im Jahr 2025 49,05 % des Marktanteils der Reverse-Logistik in Indien aus und ist damit der größte Funktionsblock. Diese Konzentration spiegelt den Umfang der erforderlichen Erstmeilenabholung über Millionen von Lieferadressen wider. Der Straßentransport bleibt der dominante Teilbereich, da die meisten Rücksendungen über kurze und mittlere Entfernungen und nicht über teure Luftwege abgewickelt werden. Das Segment profitiert auch von der Verteilung der Rückholabholungsanfragen über Nachnahme-, Tausch-, abgelehnte und beschädigte Bestellungen, was die Routendichte hoch hält. In der Praxis bleibt der Transport die Serviceschicht, in der Abholungserfolg, Transittransparenz und Lösungsgeschwindigkeit das Kundenerlebnis am direktesten prägen.

Die Lagerhaltung ist die am schnellsten wachsende Funktion, und die Marktgröße der Reverse-Logistik in Indien für diesen Teil der Kette wird voraussichtlich bis 2031 mit einer CAGR von 21,58 % wachsen. Rücksendungseinrichtungen werden nicht mehr nur zur Lagerung genutzt, und Betreiber bauen Prüf-, Klassifizierungs-, Aufarbeitungs-, Wiedereinlagerungs- und Entsorgungsabläufe in dieselben Standorte ein. Sonstige Mehrwertdienste weisen die höchsten Margen pro Einheit auf, da sie Rücksendungsverarbeitung, Wiedereinlagerung, Aufarbeitung und endgültige Disposition in einem einzigen Servicepaket kombinieren.

Nach Endnutzerbranche: Konsumgüter und Einzelhandel dominieren, während das Gesundheitswesen die Wachstumskurve neu gestaltet

Konsumgüter und Einzelhandel machten im Jahr 2025 46,80 % der Marktgröße der Reverse-Logistik in Indien aus und sind damit das führende Endnutzersegment mit deutlichem Abstand. Mode, Bekleidung und Schuhe erzeugen den größten Anteil an Rücksendungen, da Größenabweichungen und Erwartungslücken im organisierten Online-Handel nach wie vor häufig vorkommen. Der Nachnahmeanteil verstärkt diesen Fluss, da Ablehnungs- und Lieferausfallrisiken in diesen Kategorien hoch bleiben. Amazon und Flipkart setzen KI-gestützte Listing- und Produktdaten-Tools ein, um vermeidbare Rücksendungen zu reduzieren, was zeigt, dass Rücksendungsprävention Teil der Wettbewerbsausführung wird. Wohnen und Einrichten sowie FMCG tragen ein stetiges Volumen bei, obwohl ihre Rücksendungsauslöser häufiger mit Beschädigung, Qualität oder Lieferzustand als mit der Passform zusammenhängen.

Gesundheitswesen und Pharmazeutika ist das am schnellsten wachsende Segment, das bis 2031 voraussichtlich mit einer CAGR von 23,75 % wachsen wird. Die ELV-Vorschriften 2025 drängen Hersteller, Verschrottungseinrichtungen und Recycler in formalere Rückgewinnungssysteme, was den Servicemix innerhalb der indischen Reverse-Logistik-Branche erweitert. Gesundheitswesen und Pharmazeutika bleiben eine spezialisierte Spur, in der BIP-konforme Handhabung, Temperaturkontrolle und Rückverfolgbarkeit wichtiger sind als Paketvolumen, wie die Investitionen von Kuehne+Nagel in Bengaluru und Hyderabad zeigen.

Geografische Analyse

Westindien hielt im Jahr 2025 einen Marktanteil von 28,47 % am indischen Markt für Reverse-Logistik und ist damit das führende regionale Cluster. Mumbais Hafenzugang, Maharashtras Industriebasis und Gujarats Hafennetzwerk unterstützen die schnelle Bewegung zwischen Abholungs-, Konsolidierungs- und Dispositionsknoten. Kuehne+Nagel eröffnete im Februar 2026 eine 3.500 m² große Containerfrachstation in der Nähe von JNPA Mumbai, was der Logistikinfrastruktur der Region mehr konforme Kapazität hinzufügte[4]Kuehne+Nagel, "Kuehne+Nagel erweitert das Gesundheitslogistiknetzwerk mit einer temperaturgesteuerten Einrichtung in Hyderabad," Kuehne+Nagel Newsroom, newsroom.kuehne-nagel.com. Maharashtras Logistikpolitik und die laufende Lagerentwicklung halten Westindien tief im indischen Markt für Reverse-Logistik verankert.

Nordindien ist die am schnellsten wachsende Region, und die Marktgröße der Reverse-Logistik in Indien wird hier voraussichtlich bis 2031 mit einer CAGR von 18,64 % wachsen. Delhi-NCR machte im ersten Halbjahr 2025 19 % der gesamtindischen Industrie- und Lagerflächenabsorption aus und gibt der Region eine starke Basis für die Rücksendungsverarbeitung. Der 594 km lange Ganga-Expressway wird voraussichtlich die Logistikkosten in Uttar Pradesh senken und die Lagernachfrage in Märkten wie Lucknow und Meerut unterstützen. LEADS 2025 hob Uttar Pradesh auch als ein sich schnell verbesserndes Logistikökosystem hervor, mit verbesserter multimodaler Konnektivität und tieferer Lagerinfrastruktur. Hohe E-Commerce-Ursprungsvolumen in NCR und steigende Fertigungsaktivitäten machen Nordindien zu einem effizienteren Hub-and-Spoke-Zentrum für den indischen Markt für Reverse-Logistik.

Süd- und Ostindien halten noch kleinere Anteile, weiten aber beide ihre Rolle in spezialisierten und aufkommenden Strömen aus. Bengaluru, Hyderabad und Chennai unterstützen Pharma-, Elektronik- und Automobilrücksendungen, was Südindien einen breiteren Servicemix als reine Paketrücksendungen verleiht. Ostindien startet von einer niedrigeren Basis, aber Vestian verzeichnete im dritten Quartal 2025 Kolkatas höchste jemals gemessene Lagerflächenabsorption, was auf eine verzögerte, aber sichtbare Kapazitätsaktivierung hindeutet. Zentralindien bleibt die am wenigsten entwickelte Region, obwohl Nagpurs zentrale Lage und die Entwicklung von Logistikparks beginnen, seine Rolle als Konsolidierungsknoten für den indischen Markt für Reverse-Logistik zu unterstützen.

Wettbewerbslandschaft

Der Wettbewerb im indischen Markt für Reverse-Logistik ist an der Spitze mäßig konzentriert und im mittleren Segment fragmentiert. Delhivery, Blue Dart und Shadowfax verankern derzeit die gelistete Expressschicht, insbesondere bei B2C-Rückflüssen. Delhiverys Integration von Ecom Express erweiterte sein inländisches Netzwerk und reduzierte die erwarteten Integrationskosten auf INR 100–110 Crore (USD 12–13 Millionen), gegenüber der ursprünglichen Schätzung von INR 300 Crore (USD 31,75 Millionen). Blue Dart differenziert sich weiterhin durch Premium-Expressdienste und Luftfahrtanlagen, einschließlich seines im Juni 2025 eröffneten Luftfahrtzentrums in Chennai. Shadowfax kombinierte Investitionsausgaben im Geschäftsjahr 2026 von INR 185 Crore (USD 21,8 Millionen) mit dem OneNCR-Mega-Hub, was zeigte, dass Automatisierung und Sortierdichte zu zentralen Wettbewerbsinstrumenten werden.

Der Wettbewerbsvorteil im indischen Markt für Reverse-Logistik ist zunehmend an Daten statt allein an die Flottengröße gebunden. Betreiber, die Rückgabegründe, Zustandscodes, Adressfehler und Dispositionsergebnisse erfassen, können Routing, Personalbesetzung und Rückgewinnungsertrag im Laufe der Zeit verbessern. Atteros MetalMandi-Plattform übertrug diese Logik auf die Schrottbeschaffung und erreichte im Jahr 2025 mehr als 2 Lakh Downloads und bearbeitete 15.000 Tonnen pro Monat in 28 Bundesstaaten. WareIQ übernahm 2026 die vollständige Kontrolle über eine 75.000 ft² große Einrichtung in Gurugram, was signalisiert, dass neuere Akteure Softwarekoordination mit direkter operativer Kontrolle in dichten Clustern verbinden. Diese Schritte zeigen, dass der indische Markt für Reverse-Logistik Unternehmen belohnt, die Abholung, Verarbeitung, Wiederverkauf, Recycling und Berichterstattung in einem einzigen Betriebskreislauf verbinden können.

Chancen in unerschlossenen Bereichen bestehen weiterhin bei Qualitätsprüfungen an der Haustür, Dispositionsentscheidungen auf der letzten Ebene und zuverlässiger Abholungsdichte in Städten der Klasse 2 und Klasse 3. Globale Konzerne wie Kuehne+Nagel, DHL und CEVA Logistics sind am stärksten in Pharma-, Industrie- und Automobilspuren vertreten, wo Compliance-Anforderungen Premium-Preise unterstützen. Inländische Akteure behalten einen Vorteil bei großvolumiger Paketzustelldichte, lokalisiertem Nachnahmeverhalten und breiter Postleitzahlenabdeckung. Insgesamt bewegt sich der indische Markt für Reverse-Logistik in Richtung einer stärkeren Konzentration von Kompetenzen, ist aber noch weit von einer Gewinner-nimmt-alles-Struktur entfernt.

Marktführer der indischen Reverse-Logistik-Branche

Blue Dart Express Limited

Delhivery Limited

DTDC Express Limited

Shadowfax Technologies Private Limited

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Kuehne+Nagel eröffnete in Hyderabad ein BIP-konformes Luftfracht-Cross-Dock mit dedizierten Temperaturzonen von +2 °C bis +8 °C und +15 °C bis +25 °C – die zweite HealthChain-zertifizierte Einrichtung in Indien nach dem Start der Bengaluru Cool Zone im Dezember 2025. Die Einrichtung unterstützt die konforme Reverse-Logistik von pharmazeutischen und medizinischen Sendungen aus Indiens größtem API- und Impfstoffkorridor.

- April 2026: Flipkarts Logistikarm Ekart erweiterte seine Letzte-Meile-Lieferpartnerschaft mit IKEA auf Chennai und nutzte dabei eine 100 % elektrische Fahrzeugflotte, nachdem die erste Partnerschaft 2025 in NCR-Delhi gestartet worden war. Chennai wird der zweite Markt im Rahmen der Zusammenarbeit und spiegelt Ekarts B2B-Unternehmenslogistikstrategie wider.

- April 2026: Blue Dart eröffnete ein neues Luftfahrtzentrum am Blue Dart Aviation Terminal in Chennai mit einer Fläche von 4.912 m², um schnellere Sendungsübergaben zu ermöglichen und die Transitzeiten für E-Commerce- und B2B-Fracht in Südindien zu verkürzen. Das Zentrum stärkt die Luftfrachtinfrastruktur für Vorwärts- und Reverse-Logistik in einer wachstumsstarken Region.

- Februar 2026: Kuehne+Nagel eröffnete eine neue 3.500 m² große Containerfrachstation in der Nähe von JNPA Mumbai, die nach CTPAT-, AEO- und ISO-Standards gebaut wurde, mit elektrischen Materialhandhabungsgeräten und solarbetriebener Beleuchtung. Die Einrichtung unterstützt skalierbare Import-Export-Operationen und verbessert die Reverse-Supply-Chain-Konnektivität für die Fertigungs- und E-Commerce-Branche in Westindien.

Berichtsumfang des indischen Marktes für Reverse-Logistik

| Transport | Straße |

| Luft | |

| Sonstige Verkehrsträger | |

| Lagerhaltung (Lagerung, Distribution, Konsolidierung) | |

| Sonstige Mehrwertdienste (Rücksendungsverarbeitung, Wiedereinlagerung, Aufarbeitung, Disposition) |

| Konsumgüter und Einzelhandel |

| Wohnen und Einrichten |

| Gesundheitswesen und Pharmazeutika |

| FMCG |

| Sonstige Endnutzer |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Reverse-Logistik-Funktion | Transport | Straße |

| Luft | ||

| Sonstige Verkehrsträger | ||

| Lagerhaltung (Lagerung, Distribution, Konsolidierung) | ||

| Sonstige Mehrwertdienste (Rücksendungsverarbeitung, Wiedereinlagerung, Aufarbeitung, Disposition) | ||

| Nach Endnutzerbranche | Konsumgüter und Einzelhandel | |

| Wohnen und Einrichten | ||

| Gesundheitswesen und Pharmazeutika | ||

| FMCG | ||

| Sonstige Endnutzer | ||

| Nach Region | Nord | |

| Zentral | ||

| West | ||

| Ost | ||

| Süd |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Reverse-Logistik in Indien bis 2031 an?

Das Wachstum wird durch hohe Online-Rücksendungsaktivität, steigende Bestellvolumen aus Städten der Klasse 2 und Klasse 3, stärkere Durchsetzung der Elektroschrott-Compliance sowie formalere Rückgewinnung in der Automobil- und Elektronikindustrie angetrieben.

Wie groß ist die Chance der Reverse-Logistik in Indien bis 2031?

Der indische Markt für Reverse-Logistik wird voraussichtlich bis 2031 einen Wert von 84,05 Milliarden USD erreichen, gegenüber 40,77 Milliarden USD im Jahr 2026, bei einer CAGR von 15,57 % über den Zeitraum 2026–2031.

Welche Reverse-Logistik-Funktion wächst in Indien am schnellsten?

Die Lagerhaltung ist die am schnellsten wachsende Funktion, die bis 2031 voraussichtlich mit einer CAGR von 21,58 % wachsen wird, da Rücksendungszentren Prüf-, Klassifizierungs-, Aufarbeitungs- und Entsorgungsaufgaben übernehmen.

Welches Endnutzersegment erzeugt in Indien das größte Rücksendungsvolumen?

Konsumgüter und Einzelhandel ist das größte Endnutzersegment mit einem Anteil von 46,80 % im Jahr 2025, wobei Mode und Bekleidung aufgrund von Passform- und Erwartungsabweichungen einen erheblichen Beitrag leisten.

Welche Region bietet das stärkste Expansionspotenzial?

Nordindien ist die am schnellsten wachsende Region mit einer CAGR von 18,64 % bis 2031, unterstützt durch die Lagertiefe in NCR, neue Autobahnverbindungen und steigende Logistikinvestitionen in Uttar Pradesh.

Wie wettbewerbsintensiv ist der indische Markt für Reverse-Logistik heute?

Die führenden gelisteten Expressdienstleister gewinnen an Größe, aber das breitere Feld bleibt in den Bereichen Lagerhaltung, Aufarbeitung, Recycling und regionale Abholnetzwerke fragmentiert, sodass der Sektor noch nicht vollständig konsolidiert ist.

Seite zuletzt aktualisiert am: