Marktgröße und Marktanteil der Letzten-Meile-Lieferung in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

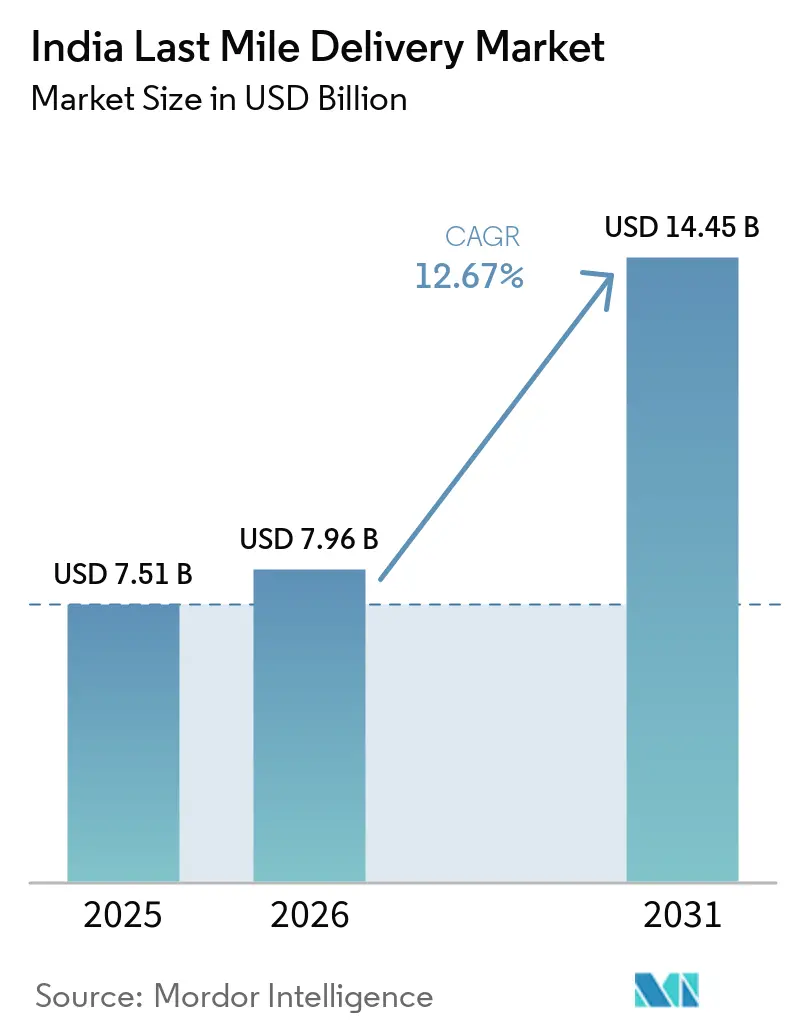

| Marktgröße im Basisjahr (2025) | 7.51 Milliarden US-Dollar |

| Marktgröße (2026) | 7.96 Milliarden US-Dollar |

| Marktgröße (2031) | 14.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Letzte-Meile-Lieferung in Indien von Mordor Intelligence

Die Marktgröße des Marktes für Letzte-Meile-Lieferung in Indien wird voraussichtlich von 7,51 Milliarden USD im Jahr 2025 und 7,96 Milliarden USD im Jahr 2026 auf 14,45 Milliarden USD bis 2031 anwachsen, was einem CAGR von 12,67 % zwischen 2026 und 2031 entspricht.

Das steigende verfügbare Einkommen in Städten der zweiten und dritten Kategorie treibt den Bruttowert der E-Commerce-Waren in die Höhe, während Quick-Commerce-Plattformen Lieferfenster von unter 15 Minuten in Ballungsräumen zur Norm machen und Netzwerkplaner dazu veranlassen, dichte Micro-Fulfillment-Standorte aufzubauen. Regulatorische Rückenwind durch die Nationale Logistikpolitik verkürzen die Verweildauer zwischen den Bundesstaaten und fördern korridorgebundene Lagerhaltung, während die städtische Überlastung die Kosten pro Haltepunkt in Delhi, Mumbai und Bengaluru um bis zu 22 % erhöht. Die Konsolidierung hat sich seit der Übernahme von Ecom Express durch Delhivery beschleunigt – ein Geschäft, das sofort 35 % der Drittanbieter-Paketsendungen zusammenführte und signalisierte, dass technologische Skalierung über die künftige Marktführerschaft entscheiden wird. Gleichzeitig senkt die offene API-Architektur der Unified Logistics Interface Platform die Compliance-Hürden für digital ausgereifte Spediteure und vergrößert den Leistungsvorsprung gegenüber traditionellen Betreibern.

Wichtigste Erkenntnisse des Berichts

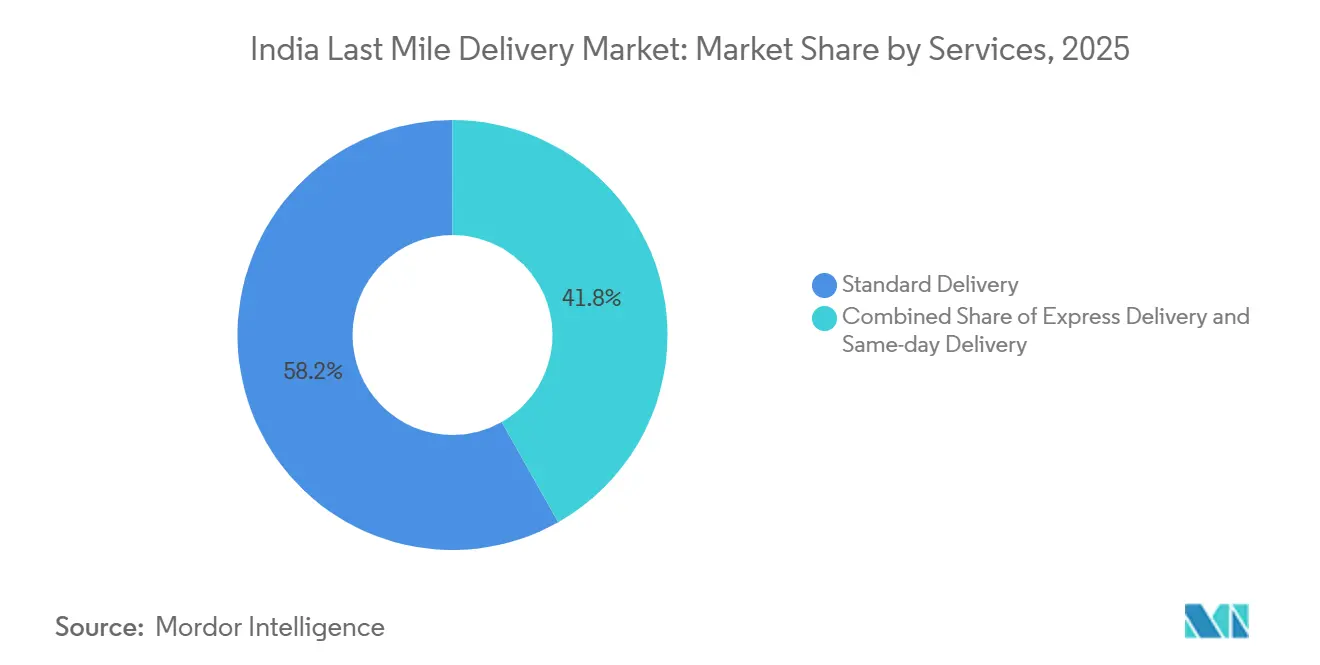

- Nach Dienstleistung führte die Standardlieferung mit einem Anteil von 58,19 % am Markt für Letzte-Meile-Lieferung in Indien im Jahr 2025, während die Lieferung am selben Tag bis 2031 den höchsten CAGR von 14,32 % verzeichnen soll.

- Nach Geschäftsmodell entfielen 69,88 % der Marktgröße der Letzten-Meile-Lieferung in Indien im Jahr 2025 auf Business-to-Consumer-Ströme, doch die Logistik von Verbraucher zu Verbraucher soll mit einem CAGR von 14,44 % wachsen, angetrieben durch den boomenden Wiederverkaufsmarkt.

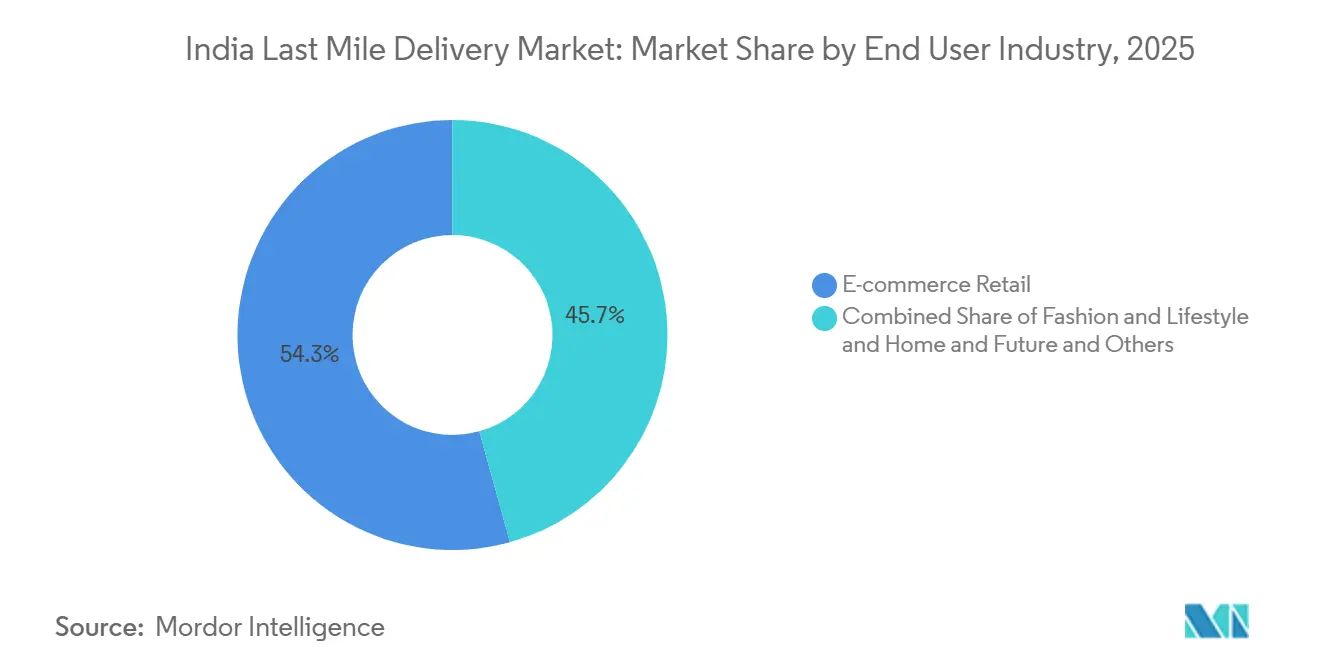

- Nach Endnutzerbranche entfiel der E-Commerce-Einzelhandel im Jahr 2025 auf 54,3 % des Marktanteils der Letzten-Meile-Lieferung in Indien. Im Gegensatz dazu wird das Gesundheitswesen und die medizinische Versorgung mit dem schnellsten CAGR von 14,60 % wachsen, gestützt durch Vorschriften zur Kühlkette für Biologika.

- Nach Region entfiel der Westen im Jahr 2025 auf 28,71 % der Marktgröße der Letzten-Meile-Lieferung in Indien. Zentralindien wird voraussichtlich am schnellsten wachsen, mit einem CAGR von 13,15 %, da multimodale Parks in Madhya Pradesh die Vorlaufzeiten im Binnenland verkürzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Letzte-Meile-Lieferung in Indien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg des E-Commerce-Bruttowertes in Städten der zweiten und dritten Kategorie | 2.8% | National, mit Schwerpunkt in Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Quick-Commerce und Dark Stores | 2.5% | Ballungsräume (Mumbai, Delhi-NCR, Bengaluru, Hyderabad, Pune), Ausweitung auf Städte der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Nationale Logistikpolitik und Ausbau von Korridoren | 1.8% | National, frühe Gewinne in PM-GatiShakti-Pilotkorridoren in Zentral- und Nordindien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Routen- und Fulfillment-Optimierung | 1.2% | National, mit fortgeschrittener Einführung in Ballungsräumen und Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Elektrisches Zweirad als Dienstleistung zur Erschließung von Gig-Kapazitäten | 1.0% | Delhi-NCR, Maharashtra, Karnataka (Bundesstaaten mit Elektrofahrzeugsubventionen und Ladeinfrastruktur) | Mittelfristig (2–4 Jahre) |

| ULIP Open-API-Datenplattform zur Vereinfachung der Compliance | 0.7% | National, schrittweise Einführung bei Logistikdienstleistern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg des E-Commerce-Bruttowertes in Städten der zweiten und dritten Kategorie

Der Bruttowert in Städten der zweiten und dritten Kategorie stieg 2025 um 42 % und übertraf damit das Wachstum der Ballungsräume bei weitem, da die Smartphone-Durchdringung in ländlichen Gebieten 61 % überschritt und Vernakularsprachen-Apps die Einstiegshürden für Erstkäufer senkten. Flipkarts Ekart erweiterte seine Postleitzahlenabdeckung von 19.000 auf 23.500 und verkürzte die Zwei-Tage-Lieferabdeckung in Jaipur, Lucknow und Visakhapatnam[1]Flipkart Investor Relations, Flipkart, flipkart.com. Gleichzeitig hat das Kirana-Netzwerkmodell von ElasticRun die Kosten der letzten Meile in Uttar Pradesh und Bihar um 30 % gesenkt. Die Pakeldichte rechtfertigt nun direkte LKW-Routen und verringert die Abhängigkeit von Hubs und Speichen, obwohl 40 % der Adressen noch keine standardisierten Hausnummern haben, was 8–12 Minuten pro Haltepunkt hinzufügt. Der indische Markt für Letzte-Meile-Lieferung schwenkt daher auf den Einsatz intelligenter Systeme um, um die Erfolgsquoten beim ersten Zustellversuch zu verbessern. Spediteure, die die ländliche Geokodierung lösen, werden sich die Loyalität in den am schnellsten wachsenden Nachfragesegmenten sichern.

Schnelle Expansion von Quick-Commerce und Dark Stores

Die Anzahl der Dark Stores erreichte bis März 2026 1.489, ein Anstieg von 67 % in fünfzehn Monaten, da Blinkit, Zepto und Swiggy Instamart um die Einhaltung ihrer 10-bis-15-Minuten-Lieferversprechen wetteiferten. Mittelzuflüsse – Zetpos 1 Milliarde USD im Jahr 2025 und Blinkits Integration in Zomato – unterstreichen das Vertrauen der Investoren, dass eine hohe Bestellfrequenz kleinere Warenkörbe ausgleicht. Immobilienaufschläge von 35 % in Andheri und Koramangala verdeutlichen den strategischen Wert hyperlokaler Knotenpunkte. Die Kategorieausweitung auf Elektronik hob den durchschnittlichen Bestellwert auf INR 485 (USD 5,13) und brachte die Deckungsbeiträge in ausgewählten Mikromärkten in den positiven Bereich. Entwurfsrichtlinien der FSSAI zu Temperaturprotokollen für verderbliche Waren werden voraussichtlich Compliance-Hürden schaffen und Plattformen mit Kühlkettenbereitschaft begünstigen[2]Food Safety and Standards Authority of India, "Draft Guidelines for Quick-Commerce," fssai.gov.in .

Nationale Logistikpolitik und Ausbau von Korridoren

Die Mittelausstattung der Politik in Höhe von INR 1,4 Lakh (USD 1.481) Crore finanziert 35 multimodale Parks und vier Güterkorridore, die Reduzierungen der Transitzeit zwischen Produktions- und Verbrauchszentren um 20–30 % versprechen. Frühe Erfolge umfassen die Parks Pithampur und Indore, die bis Mitte 2025 private Investitionen in Höhe von INR 2.300 (USD 24,34) Crore anzogen. Die 8.200 km langen Wirtschaftskorridore des Bharatmala-Programms haben die Straßenfrachtkosten auf den Achsen Delhi–Mumbai und Chennai–Bengaluru um bis zu 15 % gesenkt. Compliance-Instrumente wie GPS-verknüpfte elektronische Frachtbriefe erodieren weiterhin unsichtbare Grenzwartezeiten. Mit der Reifung dieser Korridore wird der indische Markt für Letzte-Meile-Lieferung von geringerer Vorlaufzeitvariabilität und tieferer Binnenlagerung profitieren.

KI-gestützte Routen- und Fulfillment-Optimierung

Auf maschinellem Lernen basierende Routenoptimierungssysteme erzielten Kraftstoffeinsparungen von 12–18 % und steigerten die Pünktlichkeitsquote bei frühen Anwendern auf 91 %. Flipkarts neuronales Modell weist Pakete dem nächstgelegenen Fulfillment-Knoten zu und verkürzt die durchschnittliche Lieferzeit in Städten der ersten Kategorie von 52 auf 38 Stunden. Locus verarbeitete 2025 über 1,2 Milliarden Transaktionen, was einen Skalierungsschwellenwert signalisiert, den kleine Spediteure nur schwer erreichen können. Integrationslücken in veralteten Transportsystemen begrenzen datengestützte Gewinne bei fragmentierten Akteuren und fördern eine technologische Kluft, die eine weitere Konsolidierung im indischen Markt für Letzte-Meile-Lieferung anstoßen könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigung des Quick-Commerce in Ballungsräumen und Rabattkriege | -1.5% | Mumbai, Delhi-NCR, Bengaluru, Hyderabad, Pune (Ballungsräume) | Kurzfristig (≤ 2 Jahre) |

| Hohe Rücksendequoten aufgrund mangelhafter Adressqualität in Städten der zweiten und dritten Kategorie | -1.2% | Städte der zweiten und dritten Kategorie in Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Odisha | Mittelfristig (2–4 Jahre) |

| Städtische Überlastung und Parkplatzmangel treiben Kosten in die Höhe | -0.8% | Delhi, Mumbai, Bengaluru, Kolkata, Chennai (wichtige städtische Zentren) | Kurzfristig (≤ 2 Jahre) |

| Geringe Dichte von Elektrofahrzeug-Ladestationen und Finanzierungsmöglichkeiten verlangsamt den Aufbau grüner Flotten | -0.5% | Städte der zweiten und dritten Kategorie, ländliche Gebiete mit begrenzter Ladeinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigung des Quick-Commerce in Ballungsräumen und Rabattkriege

Die Durchdringung unter Online-Lebensmittelkäufern überschritt bis März 2026 in Mumbai, Delhi-NCR und Bengaluru 38 % und näherte sich damit Reifegraden, wie sie in Südkorea beobachtet werden, was die Kundenakquisitionskosten um 62 % im Jahresvergleich in die Höhe trieb[2]Mumbai Traffic Police, "Parking Statistics 2025," traffic.mumbaipolice.gov.in. Der kollektive Mittelabfluss von INR 3.200 (USD 33,86) Crore im Geschäftsjahr 2025–26 drückte die Bruttomargen auf 11 %, gegenüber 18 % ein Jahr zuvor. Die durchschnittlichen Bestellwerte sanken auf INR 440 (USD 4,66), da Verbraucher rabattierte Artikel selektiv kauften und damit Kategorieausdehnungsstrategien untergruben. Die Wettbewerbskommission hat eine Untersuchung wegen mutmaßlicher Raubbaupreise eingeleitet, was Unsicherheit schürt. Plattformen schwenken auf Städte der ersten Kategorie um, wo die Dichte geringer ist und Lieferversprechen auf 20–30 Minuten ausgedehnt werden können, doch die Wirtschaftlichkeit bleibt unbewiesen.

Hohe Rücksendequoten aufgrund mangelhafter Adressqualität in Städten der zweiten und dritten Kategorie

Die Rücksendequote lag 2025 bei Nachnahme-Paketen im Durchschnitt bei 27 %, gegenüber 12 % in Ballungsräumen, was Kosten in Höhe von INR 2.800 Crore (USD 296,8 Millionen) durch verschwendete Aufwendungen verursachte. Nicht standardisierte, auf Orientierungspunkten basierende Adressen vereiteln die maschinelle Geokodierung und ließen die Erfolgsquote beim ersten Zustellversuch auf bis zu 73 % sinken, bevor Delhivery's Adressintelligenz-System im Wert von INR 100 Crore (USD 11,9 Millionen) diese in Kanpur, Patna und Bhopal auf 84 % anhob. Nachnahme macht aufgrund geringerer Kartenverbreitung noch immer 55 % der Transaktionen in Städten der zweiten Kategorie aus, was das Ablehnungsrisiko verstärkt. Ohne eine rasche Digitalisierung der Adressdaten wird der indische Markt für Letzte-Meile-Lieferung weiterhin die Kosten einer aufwendigen Rückwärtslogistik in Wachstumsregionen tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Geschwindigkeitsprämien gestalten die Preisgestaltung neu

Die Standardlieferung führte 2025 mit einem Anteil von 58,19 % am indischen Markt für Letzte-Meile-Lieferung, während die Lieferung am selben Tag bis 2031 den höchsten CAGR von 14,32 % verzeichnen soll. Die Führungsposition der Standardlieferung im Jahr 2025 beruht auf ihrer Eignung für nicht verderbliche Kategorien, die Lieferfenster von 3–5 Tagen tolerieren. Die Expresslieferung überbrückt die Lücke für Modebestellungen, bei denen die Lieferung am nächsten Tag wichtig ist, aber Premiumgebühren die Inanspruchnahme der Lieferung am selben Tag abschrecken. Spediteure lenken Investitionsausgaben in KI-gestützte Sortieranlagen, wie Delhivery's Bengaluru-Gateway, das täglich 1,2 Millionen Pakete verarbeitet. Diese Verschiebungen werden den indischen Markt für Letzte-Meile-Lieferung schrittweise in Richtung schnellerer Segmente verschieben, ohne das kosteneffiziente Standardsegment zu verdrängen.

Die Netzwerkdifferenzierung hängt nun von der Dichte der Dark Stores und der datengestützten Zeitfensterzuweisung ab. Amazons Prime Now verarbeitete 2025 42 Millionen Sendungen und hielt einen Preisaufschlag von 35 % aufrecht, den indische Verbraucher bereit sind zu zahlen, um Engpässe zu vermeiden[3]Amazon India Annual Report 2025, Amazon, amazon. in. Blue Darts Expressanstieg in Städten der zweiten Kategorie während der Festsaison 2025 unterstreicht den Appetit des Hinterlandes auf einen zuverlässigen Nächste-Tag-Service. Mit der Verbreitung KI-gestützter dynamischer Routenplanung werden Spediteure, die Kosten und Geschwindigkeit ausbalancieren, inkrementelle Marktanteile im indischen Markt für Letzte-Meile-Lieferung gewinnen.

Nach Geschäftsmodell: C2C gewinnt an Bedeutung durch den Boom des Wiederverkaufsmarktes

Business-to-Consumer entfiel 2025 auf 69,88 % des Marktanteils der Letzten-Meile-Lieferung in Indien, doch der Margendruck durch Rabattkriege veranlasst Spediteure, ertragreichere B2B- und C2C-Ströme anzuwerben. Das C2C-Segment ist auf einen CAGR von 14,44 % ausgerichtet, angetrieben durch OLX, Cashify und Meeshos 18 Millionen jährliche Peer-to-Peer-Sendungen sowie durch regulatorische Ziele zur erweiterten Herstellerverantwortung für die Rücknahme von Elektronikgeräten. ElasticRuns Netzwerk mit 1,2 Millionen Geschäften verdeutlicht die Fähigkeit von B2B, die Kosten der letzten Meile von B2C durch gemeinsame Einzelhandelsfrequenz um 30 % zu unterbieten. Spediteure, die Abrechnungszyklen und Abholkapazitäten für Rücksendungen anpassen, können die wachsende Kreislaufwirtschaftschance im indischen Markt für Letzte-Meile-Lieferung nutzen.

Die durch den Wiederverkauf bedingte Paketvielfalt stellt den Betrieb traditioneller Hubs vor Herausforderungen und erhöht den Bedarf an Pakelsichtbarkeit und Betrugserkennung. Dunzo und Porter erzielen nun 22 % ihres Umsatzes aus C2C-Abholung und -Lieferung, eine strategische Absicherung gegen den reifenden Quick-Commerce in Ballungsräumen. Insgesamt diversifizieren diese Verschiebungen die Einnahmequellen und verringern die Abhängigkeit vom subventionsintensiven B2C-E-Lebensmittelverkehr.

Nach Endnutzerbranche: Gesundheitswesen überholt den Einzelhandel

Das Gesundheitswesen und die medizinische Versorgung werden mit einem CAGR von 14,60 % am schnellsten wachsen, da Online-Apotheken skalieren und Biologika eine strenge Temperaturkontrolle von 2–8 °C erfordern. Medikabazaars Finanzierungsrunde zur Bereitstellung temperaturgesteuerter Flotten in 450 Städten verdeutlicht die Investitionsdynamik. Der E-Commerce-Einzelhandel, der 2025 bereits 54,3 % der Marktgröße der Letzten-Meile-Lieferung in Indien ausmacht, wird weiter wachsen, jedoch in einem gemäßigteren Tempo, da die Nachfrage in Ballungsräumen ein Plateau erreicht. Die hohe Rücksendequote von 35 % im Modebereich belastet die Margen und veranlasst Aufschläge für die Rückwärtslogistik, die das Anteilswachstum dämpfen könnten.

Unterhaltungselektronik profitiert von niedrigen Rücksendequoten und hohen Ticketgrößen, was eine Toleranz gegenüber Premiumgebühren gewährleistet. Schönheit und Körperpflege nutzen hohe Bruttomargen, um Aufschläge für die Lieferung am selben Tag zu absorbieren, was die Geschwindigkeitsdifferenzierung stärkt. Heim und Möbel bleiben eine Nische, aber eine lukrative, aufgrund von Montageanforderungen und Erwartungen an einen White-Glove-Service. Der indische Markt für Letzte-Meile-Lieferung weist daher eine Heterogenität der Endnutzer auf, die mehrere Dienstleistungssegmente unterstützt.

Geografische Analyse

Der Westen erzielte 2025 28,71 % des Umsatzes, gestützt durch den Durchsatz von 5,8 Millionen TEU am JNPT und Punes starke Fertigungsbasis. Die Quick-Commerce-Durchdringung in Mumbai erreichte 42 % und verschärfte den Wettbewerb im Micro-Fulfillment. Zentralindien, das voraussichtlich mit einem CAGR von 13,15 % wachsen wird, holt schnell auf, da die Logistikparks Pithampur und Indore die Vorlaufzeiten für 52 Millionen Verbraucher verkürzen. Der 26-%-Anteil Südindiens spiegelt Bengalurus 1,8 Millionen tägliche Lieferungen und Chennais Fertigungsexporte im Wert von 48 Milliarden USD wider.

Nordindien verbindet das dichte Quick-Commerce-Netz von Delhi-NCR mit dem Boom der Städte der zweiten Kategorie in Uttar Pradesh, obwohl eine schwache Adresshygiene die Rücksendequoten erhöht. Ostindien hinkt aufgrund von Defiziten bei der Straßendichte und lückenhafter 4G-Abdeckung hinterher. Der Ostdedizierte Güterfreiheitskorridor verkürzt jedoch die Bahnverbindung Kolkata–Delhi auf 28 Stunden und verbessert die Wirtschaftlichkeit der Hauptstrecke. Mit dem Schließen der digitalen Lücke durch BharatNet bis 2027 sollte sich die Zuverlässigkeit der letzten Meile in unterversorgten östlichen Bezirken verbessern und einen inkrementellen Anteil am indischen Markt für Letzte-Meile-Lieferung umverteilen.

Südindiens politischer Vorstoß für Elektroflotten, einschließlich Karnatakas Subvention von INR 15.000 (USD 159), trieb bis März 2026 den Einsatz von 12.000 Elektrofahrzeugen in Bengaluru voran und machte die Stadt zu einem Testfeld für emissionsfreie Letzte-Meile-Pilotprojekte. Hyderabads Pharmakorridor fördert das Wachstum von Kühlkettenflotten, während Erweiterungen des Hafens Chennai die Containeranbindung stärken. Nordindiens duales Profil aus Ballungsraumdichte und Expansion in Städten der zweiten Kategorie unterstützt Quick-Commerce-Experimente jenseits von Megastädten.

Wettbewerbslandschaft

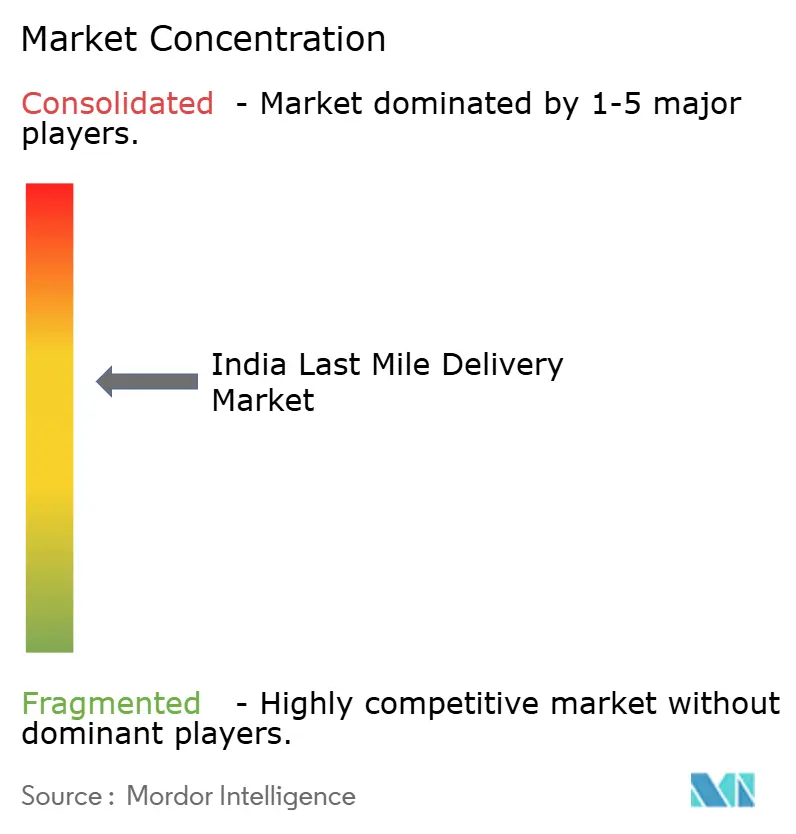

Der indische Markt für Letzte-Meile-Lieferung ist durch eine moderate Fragmentierung gekennzeichnet, wobei die fünf größten Akteure etwa 48 % des Drittanbieter-Paketvolumens auf sich vereinen. Delhivery's Übernahme von Ecom Express im April 2025 verschaffte dem zusammengeschlossenen Unternehmen einen E-Commerce-Anteil von 35 % und veranlasste Shadowfax, einen IPO im Wert von INR 1.907 Crore (USD 202 Millionen) aufzulegen, um Automatisierung und grüne Flotten zu finanzieren. Technologie bleibt der entscheidende Wettbewerbsvorteil; Locus-Routing senkte den Kraftstoffverbrauch bei Anwendern um 12–18 %, während Flipkarts KI-Zuweisung die Lieferzeit in Städten der ersten Kategorie um 27 % verkürzte.

B2B-Spezialisten wie ElasticRun nutzen Kirana-Beziehungen, um Stückkosten zu erschließen, die für auf Ballungsräume ausgerichtete Unternehmen unerreichbar sind. Loadshare wurde im Dezember 2025 profitabel, indem es die Abrechnung am selben Tag monetarisierte, was das Potenzial für Nischeninnovationen unterstreicht. Indias Posts Allianz mit DTDC zielt darauf ab, private Kurier-SLAs auf 155.000 ländliche Filialen auszuweiten, obwohl die Integrationskomplexität bestehen bleibt[4]India Post, "MoU with DTDC 2025," indiapost.gov.in .

Hyperlokale Neueinsteiger bleiben Akquisitionsziele für kapitalstarke etablierte Unternehmen, die Dark-Store-Kapazitäten und Kategoriediversifizierung suchen. EBITDA-Margen haben sich bei reinen Logistikanbietern auf 4–6 % komprimiert, was vertikal integrierten E-Commerce-Eigenlogistikern einen Puffer verschafft. Regulatorische GPS- und elektronische Zustellnachweispflichten begünstigen organisierte Flotten und beschleunigen den Marktaustritt analoger Betreiber. Insgesamt formen diese Kräfte eine Landschaft, in der Skalierung, Daten und Elektrifizierungsstrategien die Entwicklung des Marktanteils der Letzten-Meile-Lieferung in Indien bestimmen.

Marktführer der Branche für Letzte-Meile-Lieferung in Indien

Delhivery

Ecom Express

Xpressbees

Ekart Logistics

Shadowfax

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Shadowfax nahm INR 1.907 Crore (USD 202,1 Millionen) in einem NSE-IPO auf, um 18 neue automatisierte Sortierer zu finanzieren und seine Elektrofahrzeugflotte zu verdreifachen.

- Januar 2026: TVS Supply Chain Solutions erwarb Swamy & Sons 3PL für INR 88 Crore (USD 9,33 Millionen) und fügte 450.000 ft² und 220 Fahrzeuge in Südindien hinzu.

- Juni 2025: Die Wettbewerbskommission genehmigte Delhivery's Übernahme von Ecom Express für INR 1.407 Crore (USD 149,1 Millionen) und konsolidierte 35 % des E-Commerce-Volumens.

- Mai 2025: Celcius Logistics nahm INR 250 Crore (USD 26,5 Millionen) auf, um seine temperaturgesteuerte Flotte auf 2.800 Fahrzeuge in 450 Städten auszubauen.

Berichtsumfang des Marktes für Letzte-Meile-Lieferung in Indien

| Lieferung am selben Tag |

| Expresslieferung |

| Standardlieferung |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Schönheit, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgung |

| Sonstige |

| Nord |

| Zentral |

| West |

| Ost |

| Süd |

| Nach Dienstleistung | Lieferung am selben Tag |

| Expresslieferung | |

| Standardlieferung | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Schönheit, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgung | |

| Sonstige | |

| Nach Region | Nord |

| Zentral | |

| West | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für Letzte-Meile-Lieferung bis 2031 erreichen?

Die Marktgröße der Letzten-Meile-Lieferung in Indien wird voraussichtlich bis 2031 einen Wert von 14,45 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einem CAGR von 12,67 % wachsen.

Welcher Dienstleistungstyp wächst bis 2031 am schnellsten?

Die Lieferung am selben Tag wird voraussichtlich den höchsten CAGR von 14,32 % verzeichnen, da Unternehmen eine Prämie für eine schnellere Lagerumschlagsgeschwindigkeit zahlen.

Welches Geschäftsmodell weist das höchste Wachstumspotenzial auf?

Die Customer-to-Consumer-Logistik wird voraussichtlich mit einem CAGR von 14,44 % wachsen, angetrieben durch Wiederverkaufsplattformen und Vorgaben zur Kreislaufwirtschaft.

Welches Endnutzersegment wird andere im Wachstum übertreffen?

Das Gesundheitswesen und die medizinische Versorgung werden mit einem CAGR von 14,60 % wachsen, angetrieben durch die Expansion von Online-Apotheken und die Anforderungen an die Kühlkette für Biologika.

Welche Region wird voraussichtlich das schnellste Wachstum bei der Letzten-Meile-Lieferung verzeichnen?

Zentralindien wird bis 2031 voraussichtlich einen CAGR von 13,15 % erzielen, da neue multimodale Parks in Madhya Pradesh die Binnenkonnektivität verbessern.

Wer sind die führenden Akteure im indischen Markt für Letzte-Meile-Lieferung?

Delhivery, Ecom Express, Blue Dart, DTDC und Xpressbees vereinen zusammen etwa 48 % des Drittanbieter-Paketvolumens auf sich und haben damit erheblichen Einfluss auf Servicestandards.

Seite zuletzt aktualisiert am: