Größe und Marktanteil des Schienengüterverkehrsmarktes Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

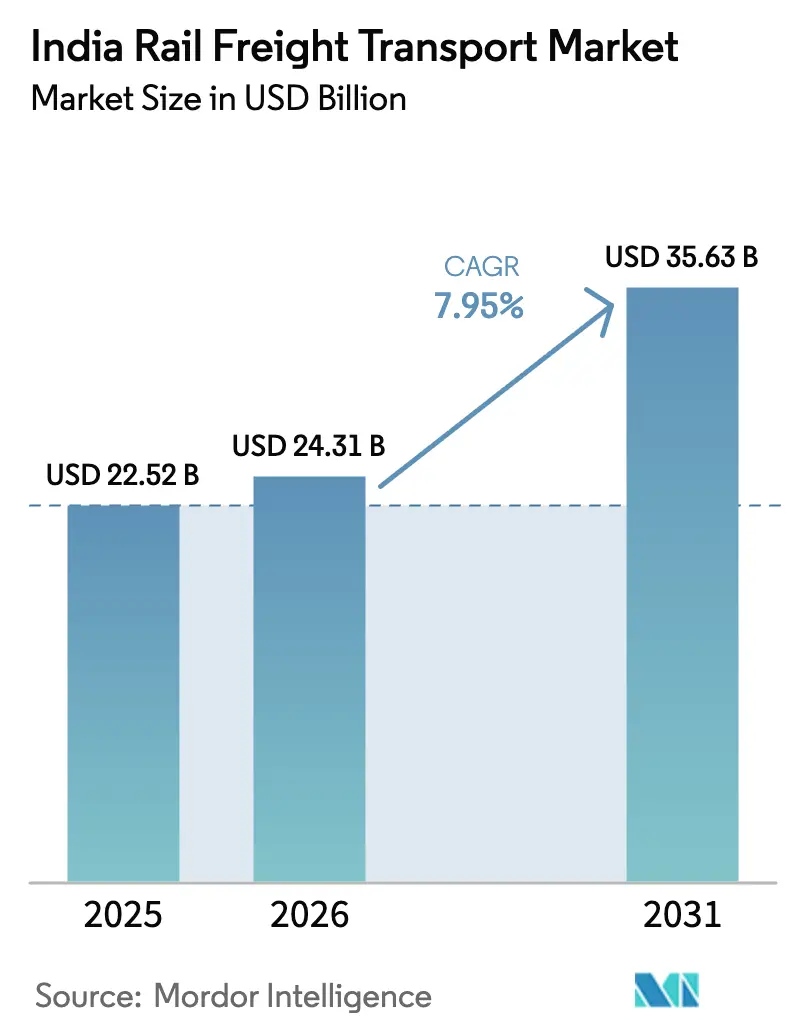

| Marktgröße im Basisjahr (2025) | 22.52 Milliarden US-Dollar |

| Marktgröße (2026) | 24.31 Milliarden US-Dollar |

| Marktgröße (2031) | 35.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schienengüterverkehrsmarktes Indien durch Mordor Intelligence

Die Marktgröße des Schienengüterverkehrsmarktes Indien wird voraussichtlich von 22,52 Milliarden USD im Jahr 2025 auf 24,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,95 % über den Zeitraum 2026–2031 einen Wert von 35,63 Milliarden USD erreichen.

Der Anstieg spiegelt das öffentliche Ziel wider, den Modalanteil des Schienengüterverkehrs bis 2030 auf 45 % zu steigern – ein Ziel, das beispiellose Kapitalinvestitionen, Netzwerkelektrifizierung und Preisreformen durch die neue Schienenentgeltbehörde antreibt. Dedizierte Güterkorridore, die bereits mehr als 10 % der nationalen Frachtmengen befördern, betreiben Züge mit 60 km/h – weit über den 25 km/h des herkömmlichen Netzes –, was die Laufzeiten verkürzt und die Kosten für Verlader senkt. Die digitale Plattform PM Gati Shakti beschleunigt Projektgenehmigungen zusätzlich, während die 98%ige Netzwerkelektrifizierung die Abhängigkeit von Diesel verringert und die Betriebszuverlässigkeit verbessert. Wachsende E-Commerce-Allianzen mit Amazon und anderen unterstreichen eine entschiedene Verlagerung von Kohle hin zu containerisierter Fracht, und neue multimodale Logistikparks im Wert von 24,10 Milliarden USD versprechen integrierte Schienen-Straßen-Hafen-Lösungen, die Logistikkosten und Emissionen senken.

Wichtigste Erkenntnisse des Berichts

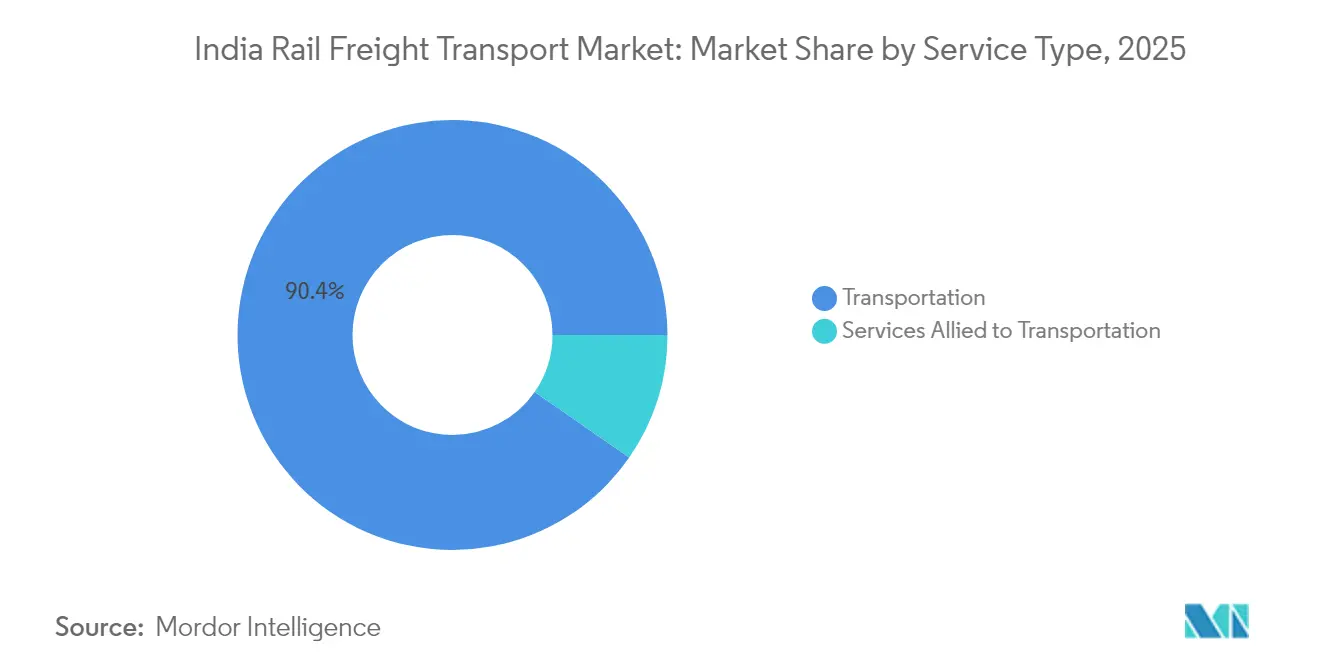

- Nach Dienstleistungsart entfiel auf Transportdienstleistungen im Jahr 2025 ein Marktanteil von 90,35 % am Schienengüterverkehrsmarkt Indien, während transportbezogene Dienstleistungen bis 2031 einen CAGR von 6,05 % verzeichnen dürften.

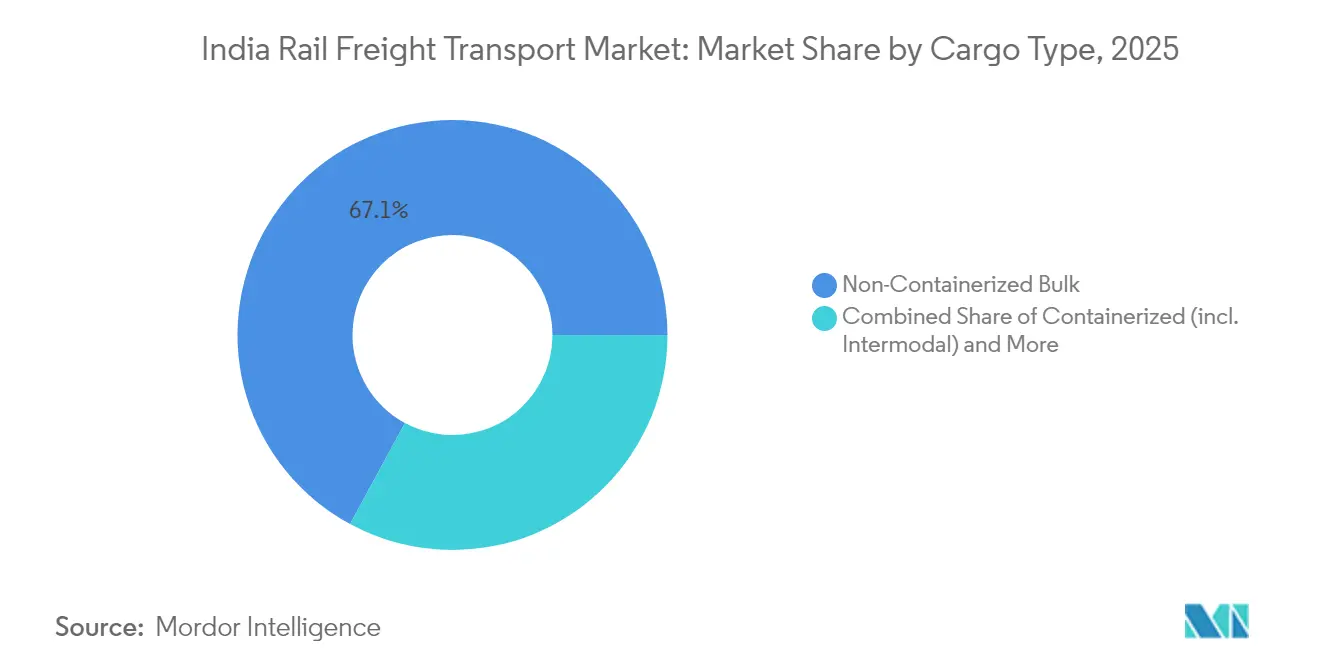

- Nach Frachtart entfielen auf nicht-containerisiertes Schüttgut im Jahr 2025 67,10 % der Marktgröße des Schienengüterverkehrsmarktes Indien, während containerisierte Fracht bis 2031 mit einem CAGR von 6,28 % wachsen soll.

- Nach Zielort entfielen auf den Inlandsverkehr im Jahr 2025 91,25 % des Marktanteils am Schienengüterverkehrsmarkt Indien, während der internationale Güterverkehr bis 2031 voraussichtlich mit einem CAGR von 5,96 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schienengüterverkehrsmarktes Indien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Inbetriebnahme dedizierter Güterkorridore | +2.1% | National, konzentriert auf Delhi-Mumbai- und Ludhiana-Sonnagar-Strecken | Mittelfristig (2–4 Jahre) |

| Nationale Logistikpolitik und Gati Shakti-Initiative | +1.8% | National, mit frühen Gewinnen in wichtigen Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Rasche Diversifizierung des Frachtsplit von Kohle zu Containern | +1.5% | National, insbesondere mit Vorteilen für westliche und südliche Regionen | Langfristig (≥ 4 Jahre) |

| Schienengebundene Industriekorridore und multimodale Logistikparks | +1.3% | Regional, konzentriert auf Industriecluster und Hafenkonnektivität | Mittelfristig (2–4 Jahre) |

| AFTO-Programm zur Förderung von Fertigfahrzeugtransporten | +0.9% | National, mit Konzentration in Fertigungsstandorten der Automobilindustrie | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur dynamischen kilometerabhängigen Preisgestaltung | +0.6% | National, mit anfänglichem Fokus auf wettbewerbsorientierten Streckensegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inbetriebnahme dedizierter Güterkorridore

Die nahezu fertiggestellten östlichen und westlichen Dedizierten Güterkorridore bewältigen derzeit 391 Güterzüge pro Tag, ermöglichen doppelt gestapelte Container und erhöhen die Durchschnittsgeschwindigkeit auf 60 km/h, womit die Transitzeit zwischen Delhi und Mumbai um die Hälfte verkürzt wird. Mit der bis Dezember 2025 geplanten Fertigstellung der Strecke Vaitarna–JNPT erhalten Exporteure einen nahtlosen Schienenweg zum größten Containerhafen Indiens. Wirtschaftliche Modellierungen der Indian Railways schätzen jährliche Einsparungen von 1,93 Milliarden USD durch geringeren Kraftstoffverbrauch und reduzierte Lagerverweildauer. Ermutigt durch diese Ergebnisse wurden detaillierte Studien für drei neue Korridore – Ostküste, Ost-West und Nord-Süd – eingereicht, wobei die Weltbank und die JICA (Japanische Gesellschaft für internationale Zusammenarbeit) Finanzierungsinteresse signalisiert haben.

Nationale Logistikpolitik und Gati Shakti-Initiative

Das geospatiale Portal Gati Shakti bündelt Datensätze aus 44 Ministerien und allen Bundesstaaten und verkürzt die Genehmigungszyklen für Schienenprojekte von Monaten auf Wochen. Der Schienenstreckenbau stieg im Geschäftsjahr 2023 auf 14 km pro Tag, wodurch 5.423 km neue Strecken entstanden. Achtundvierzig Güterterminals sind in Betrieb, und 91 weitere befinden sich in einem fortgeschrittenen Stadium, was das politische Ziel beschleunigt, die Logistikkosten bis 2030 auf unter 10 % des BIP zu senken. Eisenbahnplaner synchronisieren nun Anschlussgleisstandorte, Straßenanbindungen und Hafenzugänge in einem einzigen Arbeitsablauf, wodurch historische Schnittstellenverluste, die Projekte verzögerten, beseitigt werden[1]Ministerium für Eisenbahnen, Umsetzungsstatusbericht zum Dedizierten Güterkorridors,

dfccil.com.

Rasche Diversifizierung des Frachtsplit von Kohle zu Containern

Kohle machte 2024 noch immer 45 % des Frachtaufkommens aus, doch der Erlösfokus verlagert sich hin zu margenstärkerem Containerverkehr. Das Automobil-Güterzugbetreiber-Programm beförderte im vergangenen Jahr 1 Million Fahrzeuge, gegenüber 1 % der Produktion vor einem Jahrzehnt. Amazon allein steigerte sich von einem Zug im Jahr 2019 auf mehr als 120 dedizierte Verbindungen im Jahr 2025 und nutzt dabei den Westlichen Korridor, um eine Lieferung am nächsten Tag zwischen Delhi und Mumbai zu gewährleisten. Doppelstöckige Güterwaggons, die Pakete über den Fahrgastsitzen befördern, verdeutlichen das Bestreben der Eisenbahn, premiumbezogene, zeitkritische Fracht zu gewinnen.

Schienengebundene Industriekorridore und multimodale Logistikparks

Fünfunddreißig multimodale Logistikparks, finanziert mit 24,10 Milliarden USD, sollen bis 2030 die Hälfte des indischen Güterverkehrs abwickeln und dabei die Transportkosten um 10 % und die CO₂-Emissionen um 12 % senken. Der Leitpark in Chennai, der auf 184 Acre errichtet wurde, verbindet einen vierspurigen Autobahnzubringer mit einem werkseitigen Anschlussgleis, das jährlich 7,17 Millionen Tonnen bewältigen kann. Private Unternehmensgruppen wie Reliance und Allcargo investieren in Anschlussgleise, Binnendepots und Containerterminals und signalisieren damit Vertrauen in ein integriertes schienenbasiertes Logistikmodell.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Netzüberlastung auf dem Goldenen Viereck | -2.2% | National, konzentriert auf Delhi-Mumbai-, Delhi-Howrah- und Mumbai-Chennai-Strecken | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil des Straßengüterverkehrs bei Strecken unter 500 km | -1.4% | National, mit besonderer Auswirkung auf regionale und kurzstreckige Güterverkehrssegmente | Mittelfristig (2–4 Jahre) |

| Leerzeiten von Waggons aufgrund von Lücken bei der Erst- und Letztmeilenanbindung | -1.1% | National, mit starker Auswirkung auf Hafenkonnektivität und Industrieanschlussgleise | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Kohle (> 45 %) setzt Volumina Risiken aus | -0.8% | National, konzentriert im östlichen Kohlegürtel und in Stromerzeugungskorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung auf dem Goldenen Viereck

Die Korridore des Goldenen Vierecks bewegen 70 % des nationalen Güterverkehrs auf lediglich 25 % der Gleislänge, was zu einer Kapazitätsauslastung von 115–150 % und durchschnittlichen Gütergeschwindigkeiten unter 25 km/h führt. Der gemischte Personen- und Güterverkehr erzwingt lange Signalblöcke und Rangierbahnhofshalte, was die Fahrplanzuverlässigkeit beeinträchtigt. Die Regierung hat 155 Streckenergänzungen und 235 Doppelspurprojekte genehmigt, doch verzögerte Inbetriebnahmen lassen erwarten, dass die Überlastung kurzfristig bestehen bleibt. Solange die Umleitungen über Dedizierte Güterkorridore nicht vollständig betriebsbereit sind, weichen Verlader zeitkritischer Güter weiterhin auf Lastkraftwagen aus, um Planungssicherheit zu gewährleisten.

Kostenvorteil des Straßengüterverkehrs bei Strecken unter 500 km

Bei Entfernungen unter 500 km ist der Haus-zu-Haus-Lkw-Transport günstiger, da er Erst- und Letztmeilen-Zubringerkosten sowie Terminalumschlagsgebühren vermeidet. Der Basistarif der Eisenbahn von INR 1,36 (~USD 0,016) pro Tonnen-Kilometer erhöht sich, sobald Anschlussgleisgebühren und Mindestentfernungsregeln gelten. Leerstehende Waggons an Terminals verweilen durchschnittlich 20 Stunden, was die Opportunitätskosten erhöht. Ohne schnellere mechanisierte Entladung und bessere Straßenanbindungen an Industriegebiete kann die Eisenbahn die Flexibilität, die Kleinproduzenten mit Lastkraftwagen genießen, nicht vollständig herausfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transportdienstleistungen dominieren die Erlöserzielung

Transportdienstleistungen entfielen im Jahr 2025 auf 90,35 % des Marktanteils am Schienengüterverkehrsmarkt Indien, da Indian Railways 1,4 Milliarden Tonnen Güter über sein 68.103 km langes Netz beförderte. Die Erlöse bleiben sendungsbasiert, doch transportbezogene Dienstleistungen – Terminalumschlag, Lagerhaltung und Dokumentation – werden bis 2031 mit einem CAGR von 6,05 % wachsen, was die Präferenz der Verlader für schlüsselfertige Lösungen widerspiegelt. Private Güterterminalbetreiber im Rahmen des Gati Shakti-Programms haben bereits 97 Anlagen in Betrieb genommen, die jeweils 12,05 Millionen USD jährlichen Erlös ohne Erlösbeteiligung an Indian Railways generieren. Die Marktgröße des Schienengüterverkehrsmarktes Indien für transportbezogene Dienstleistungen wird sich voraussichtlich weiter ausdehnen, da E-Commerce- und FMCG-Verlader integrierte Lager-, Etikettierungs- und Rücklogistikoptionen innerhalb von Schienenterminals nachfragen.

Das Wachstum transportbezogener Dienstleistungen wird durch politische Änderungen beschleunigt, die 100%ige ausländische Eigentümerschaft in der Terminalinfrastruktur erlauben. DHL, Maersk und Reliance erproben temperaturgesteuerte Lagerung an Eisenbahnknotenpunkten, um Pharmazeutika und verderbliche Waren anzuziehen – Fracht, die traditionell per Lastkraftwagen befördert wird. Wenn diese wertschöpfenden Angebote ausgereift sind, wird der Schienengüterverkehrsmarkt Indien voraussichtlich eine schrittweise Verschiebung im Erlösmix erleben, obwohl reiner Transport bis 2031 den Löwenanteil halten wird.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Frachtart: Containerisierung treibt künftiges Wachstum

Nicht-containerisierte Schüttgutladungen wie Kohle, Eisenerz und Zement hielten im Jahr 2025 einen Anteil von 67,10 % an der Marktgröße des Schienengüterverkehrsmarktes Indien und unterstreichen die traditionelle Rolle der Eisenbahn bei der Beförderung von Energie- und Industrierohstoffen. Containerisierte Fracht wird jedoch alle anderen Kategorien mit einem CAGR von 6,28 % bis 2031 übertreffen, beflügelt durch die Doppelstapelfähigkeit der Dedizierten Güterkorridore und automatisierte Binnencontainerdepots. Der Marktanteil des Schienengüterverkehrsmarktes Indien für Container wird durch Amazon, Flipkart und Fertigungsexporteure gestärkt, die verlässliche Vorlaufzeiten schätzen. Das „Lkw-auf-Schiene”-Programm von Indian Railways auf dem Westlichen Korridor verlagert täglich 250 Lastkraftwagen auf Flachwagen, reduziert Kohlendioxidemissionen und beschleunigt die Rückführung leerer Lastkraftwagen.

Flüssiggut bleibt ein Nischensegment, jedoch von kritischer Bedeutung, in dem spezialisierte Tankwaggons Erdöl- und Chemielieferketten unterstützen. Politische Anreize für Biokraftstoffe und grünen Wasserstoff könnten neue Flüssiggutverkehrsströme einführen und den Warenmix verbreitern. Mit zunehmender Containerisierung wird die Auslastung von Flachwagen steigen, was die Erträge verbessert und die Eisenbahnerlöse über Kohle hinaus diversifiziert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Zielort: Inlandsverkehr verankert das Marktfundament

Der Inlandsverkehr erfasste im Jahr 2025 91,25 % des Marktanteils am Schienengüterverkehrsmarkt Indien und spiegelt die schiere Größe der inländischen Nachfrage Indiens wider. Kohlelieferungen von Odisha und Jharkhand an Kraftwerke im ganzen Land, Eisenerzläufe zu Stahlwerken und Hinterland-Hafen-Pendeldienste bilden die Kernverkehrsströme. Trotz dominanter Inlandsvolumen wird für den internationalen (EXIM) Schienenverkehr bis 2031 ein CAGR von 5,96 % prognostiziert, da neue grenzüberschreitende Strecken reifen. Die Marktgröße des Schienengüterverkehrsmarktes Indien für den EXIM-Verkehr steigt durch die wiederbelebte Haldibari–Chilahati-Verbindung mit Bangladesch, über die inzwischen 20 Güterzüge monatlich verkehren.

Regionale Partner sehen die Strecke als Tor für den bhutanischen und nepalesischen Handel, während die bevorstehende Agartala–Akhaura-Eisenbahn die Transitzeit von Nordostindien nach Chattogram um zwei Drittel verkürzen wird. Nach Westen blickend verspricht Indiens Beteiligung an der Transkaspischen internationalen Transportroute einen Landbrückenzugang nach Europa, sobald die Eisenbahn Rasht–Astara im Iran fertiggestellt ist. Diese Korridore könnten den Anteil der Eisenbahn am indischen Warenhandel von 770 Milliarden USD schrittweise steigern und Exporteuren eine praktikable Alternative zu überlasteten Seerouten bieten.

Geografische Analyse

Der Inlandsverkehr dominiert das 68.103 km lange indische Schienennetz, das im Jahr 2024 1,4 Milliarden Tonnen beförderte, mit Schüttguttransporten aus den mineralreichen zentralöstlichen Bundesstaaten in die Industriegürtel im Norden und Westen. Der Östliche Dedizierte Güterkorridors, der von Ludhiana nach Sonnagar verläuft, entlastet den gesättigten Delhi–Howrah-Hauptkorridor und gibt Stahlproduzenten einen schnelleren Weg zu den Häfen. Der Westliche Dedizierte Güterkorridors verbindet JNPT mit Dadri und schafft eine Hochgeschwindigkeitsachse für Fertigwaren, Automobilteile und Kühlgut für Verbrauchszentren. Zusammen bewältigen beide Korridore bereits mehr als 10 % des nationalen Güterverkehrs und betreiben dabei mit deutlich höheren Geschwindigkeiten.

Regionale Disparitäten prägen die Verkehrsströme: Das Goldene Viereck – Delhi, Mumbai, Chennai, Kolkata – bewegt 70 % der Güter auf einem Viertel der Gleislänge, was die konzentrierte Industrieproduktion und Import-Export-Aktivität widerspiegelt. Westindien profitiert von der Hafennähe und Containerdepots und ist damit der schnellste Anwender von multimodalen Schienen-Straßen-Lösungen. Ostindien ist auf Kohle angewiesen, sieht sich jedoch dem Risiko der Energiewende ausgesetzt, was eine Diversifizierung in Stahl- und Containerverkehre antreibt, während die Konnektivität der Dedizierten Güterkorridore reift. Nördliche Transitkorridore begünstigen auch den grenzüberschreitenden Handel mit Bangladesch, wo die monatlichen Zugwechsel stetig zunehmen.

Der internationale Schienengüterverkehr, derzeit 8,75 % des Volumens, wächst über die Bangladesch- und Nepal-Gateways. Der wiederhergestellte Haldibari–Chilahati-Korridor verkürzt die Gütertransitzeit Kalkutta–Dhaka auf einen Tag und belebt den Textil- und FMCG-Handel. Zukünftige Planungen sehen eine Anbindung an Zentralasien über das iranische Segment Rasht–Astara vor und versprechen einen Transit nach Europa in weniger als 15 Tagen über den Internationalen Nord-Süd-Transportkorridor. Wenn diese Projekte voranschreiten, werden Exporteure von Investitionsgütern und verderblichen Waren die Eisenbahn für globale Lieferungen zunehmend als praktikable Option ansehen und damit die strategische Reichweite des Schienengüterverkehrsmarktes Indien stärken.

Wettbewerbslandschaft

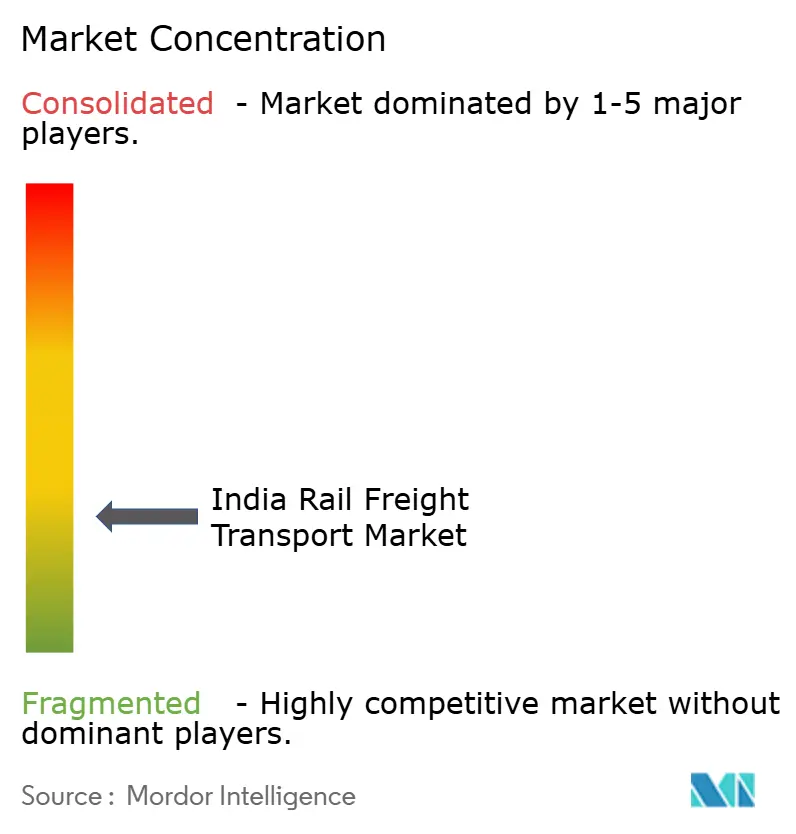

Der Markt ist mäßig fragmentiert: Indian Railways besitzt Gleisnetz und Rollmaterial, doch politische Verschiebungen laden private Investitionen in Terminals, Waggons und transportbezogene Dienstleistungen ein. Gati Shakti-Güterterminals erlauben 100 % privates Kapital ohne Erlösbeteiligung und haben dadurch über 90 Investoren angelockt, die jeweils rund 12,05 Millionen USD pro Standort erwirtschaften. Dieser Trend untergräbt das traditionelle Staatsmonopol und schafft wettbewerbsorientierte Dienstleistungsmodelle, die auf Geschwindigkeit, Transparenz und Nischenfrachtspezialisierung beruhen. Container Corporation of India und Adani Logistics nutzen ihre Hafenbeziehungen, um schienengebundene Depots auszubauen und fordern sich gegenseitig bei Transitgarantien und wertschöpfenden Lagerdienstleistungen heraus.

Technologie ist das neueste Wettbewerbsfeld. Das Kavach-Sicherheitssystem von Indian Railways ist nun auf 1.548 Streckenkilometern ausgestattet, ermöglicht höhere Geschwindigkeiten und reduziert Unfälle, während Wabtecs Evolution-Lokomotiven das Werk in Marhowra verlassen – sowohl für den Inlandseinsatz als auch für geplante Exporte nach Afrika. Waggonhersteller konsolidieren sich: Texmacos Übernahme von Jindal Rail Infrastructure für 615 Millionen USD macht das Unternehmen zum führenden Waggonproduzenten und antizipiert einen Boom durch den Auftrag, das Güterfrachtvolumen bis zum Geschäftsjahr 2027 zu verdreifachen. Globale Lieferanten kooperieren mit lokalen Werken, um die steigende Nachfrage nach Aluminiumschüttgutwagen und zweigeschossigen Autotransportern zu erfüllen[3]Wettbewerbskommission Indiens, Marktstrukturanalyse des indischen Eisenbahnsektors,

cci.gov.in.

Neue Marktteilnehmer nutzen digitale Kanäle. Amazon chartert ganze Containerzüge und setzt prädiktive Analysen ein, um die Lagerbestände mit Fahrplänen zu synchronisieren. Start-ups bieten SaaS-Plattformen für die Echtzeit-Waggonverfolgung, Temperaturüberwachung und Kohlenstoff-Fußabdruck-Berichterstattung an und verschaffen der Eisenbahn einen Vorteil bei ESG-bewussten Kunden. Mit zunehmender Skalierung dieser Nischen verlagert sich der Wettbewerb vom Frachtpreis zur Gesamtbetriebskosten-Betrachtung, wobei Zuverlässigkeit, Transparenz und Emissionsdaten zu entscheidenden Faktoren bei der Verkehrsträgerwahl werden.

Führende Unternehmen der Schienengüterverkehrsbranche Indien

Indian Railways

Container Corporation of India (CONCOR)

Adani Logistics Ltd

Gateway Rail Freight Ltd

OM Logistics Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Indian Railways produzierte im Geschäftsjahr 2024–25 1.681 Lokomotiven, ein Anstieg von 19 %, was die inländische Kapazität stärkt.

- März 2025: Die Netzwerkelektrifizierung erreichte 98 % der Breitspur, was seit 2023 Diesel-Importeinsparungen von 3,6 Milliarden USD ermöglicht hat.

- Februar 2025: Der Dedizierte Güterkorridors verzeichnete im Januar im Durchschnitt 391 Züge täglich und hielt den Durchsatz während der Maha-Kumbh Mela aufrecht.

- Januar 2025: Indian Railways kooperierte mit Ramakrishna Forgings und Titagarh Rail für geschmiedete Räder mit einem Ziel von 80.000 Einheiten jährlich.

Berichtsumfang des Schienengüterverkehrsmarktes Indien

Waren werden per Schiene von einem Ladepunkt oder Güterbahnhof zu einem Abladepunkt transportiert. Diese Güter, wie Kohle, Baumaterialien, Eisen und Stahl, sind häufig groß und schwer. Neben dem Transport großer Güter bietet der Schienengüterverkehrsmarkt auch diesen Service an. Dienstleister erbringen Mehrwertdienste und Logistik. Verladung und Dokumentation, Entladung, Dienstleistungen und Verpackung gehören dazu. Eine vollständige Hintergrundanalyse des Schienengüterverkehrsmarktes Indien, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, sind im Bericht enthalten.

Der Schienengüterverkehrsmarkt Indien ist segmentiert nach Frachtart (Containerisiert (Intermodal), Nicht-containerisiert und Flüssiggut), Zielort (Inland und International) und Dienstleistungsart (Transport und transportbezogene Dienstleistungen). Der Bericht bietet Marktgröße und Prognosen für den Schienengüterverkehrsmarkt Indien in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Transport |

| Transportbezogene Dienstleistungen |

| Containerisiert (inkl. Intermodal) |

| Nicht-containerisiert / Schüttgut |

| Flüssiggut |

| Inland |

| International (EXIM) |

| Nach Dienstleistungsart | Transport |

| Transportbezogene Dienstleistungen | |

| Nach Frachtart | Containerisiert (inkl. Intermodal) |

| Nicht-containerisiert / Schüttgut | |

| Flüssiggut | |

| Nach Zielort | Inland |

| International (EXIM) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schienengüterverkehrsmarkt Indien im Jahr 2026?

Er wird auf 24,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,63 Milliarden USD erreichen.

Welcher CAGR wird für den Schienengüterverkehr in Indien bis 2031 erwartet?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einem CAGR von 7,95 % wächst.

Welches Frachtart-Segment wächst am schnellsten bei den indischen Eisenbahnen?

Containerisierte Fracht soll dank E-Commerce und DFC-Konnektivität mit einem CAGR von 6,28 % wachsen.

Wie viel des indischen Schienengüterverkehrs basiert noch auf Kohle?

Kohle macht noch immer rund 45 % des Frachtaufkommens aus, obwohl der Anteil schrittweise sinkt.

Welche Rolle spielen Dedizierte Güterkorridore?

Die östlichen und westlichen Korridore tragen bereits über 10 % des nationalen Güterverkehrs und halbieren die Transitzeiten, was die Wettbewerbsfähigkeit der Schiene stärkt.

Dürfen private Unternehmen Schienenterminals betreiben?

Ja, die Gati Shakti-Güterterminal-Richtlinien erlauben 100 % private Investitionen ohne Erlösbeteiligung und haben bisher mehr als 90 Betreiber angezogen.

Seite zuletzt aktualisiert am: