Größe und Marktanteil des indischen Lagermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

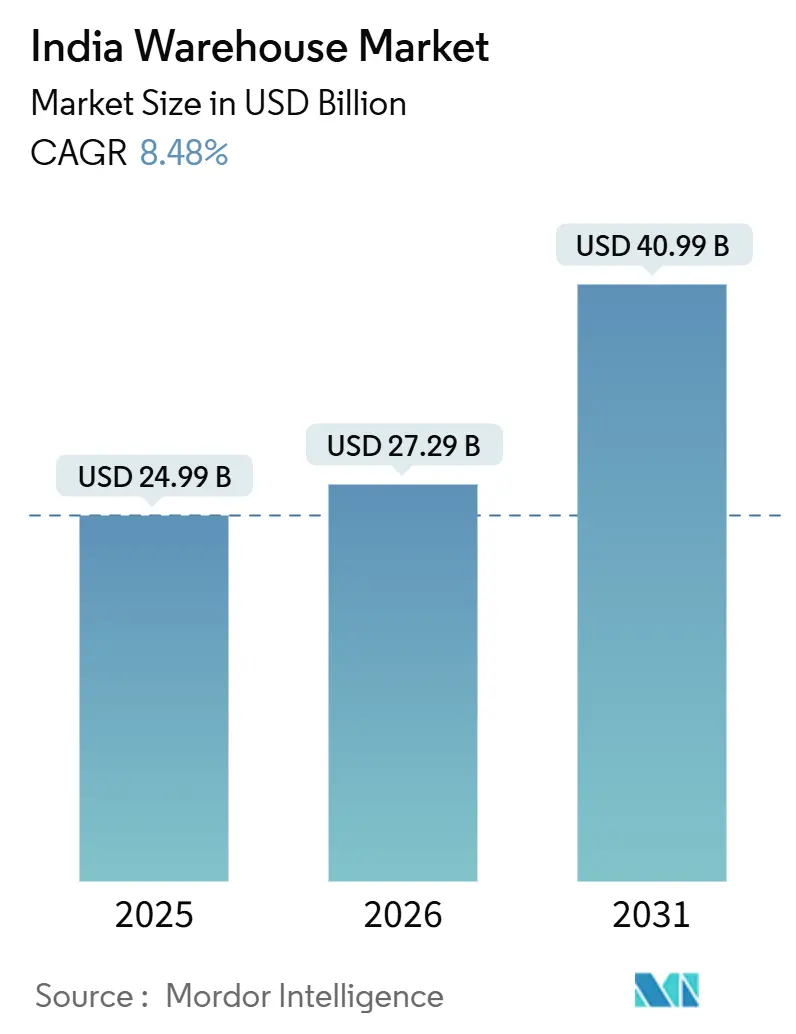

| Marktgröße im Basisjahr (2025) | 24.99 Milliarden US-Dollar |

| Marktgröße (2026) | 27.29 Milliarden US-Dollar |

| Marktgröße (2031) | 40.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lagermarkts von Mordor Intelligence

Die Größe des indischen Lagermarkts soll von 24,99 Milliarden USD im Jahr 2025 auf 27,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,48 % über den Zeitraum 2026–2031 einen Wert von 40,99 Milliarden USD erreichen.

Reformen der Infrastrukturpolitik, dedizierte Güterkorridore und produktionsbezogene Anreize verkürzen die Transportzeiten, senken die Logistikkosten pro Einheit und erweitern das rentable Einzugsgebiet für Klasse-A-Anlagen. Institutionelle Investoren lenken Kapital in konforme, ESG-zertifizierte Parks, die stabile Renditen und eine schnellere Vermietung versprechen. Lücken in der Kühlkette, Omni-Channel-Einzelhandel, Komplexität der Rückwärtslogistik und Anforderungen an grüne Lagerhäuser sind segmentspezifische Katalysatoren, die gemeinsam die Nachfragepools vertiefen. Gleichzeitig erhöhen steigende Feuerversicherungsprämien und langwierige Umweltgenehmigungen das Ausführungsrisiko für Entwickler, schaffen jedoch knappheitsbedingte Mietaufschläge für konformes Bestandsangebot.

Wichtigste Erkenntnisse des Berichts

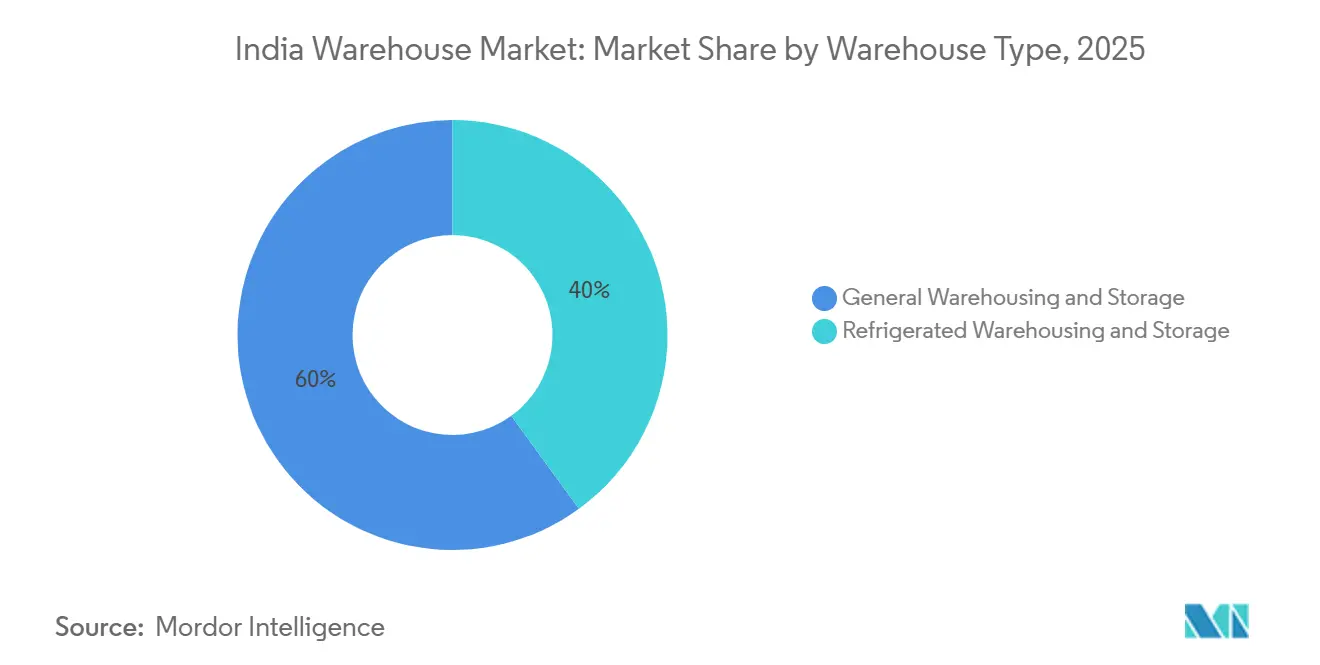

- Nach Lagertyp führte Allgemeine Lagerung und Aufbewahrung mit einem Marktanteil von 60,01 % am indischen Lagermarkt im Jahr 2025. Gekühlte Lagerung und Aufbewahrung wird voraussichtlich das schnellste Wachstum mit einer CAGR von 12,94 % bis 2031 verzeichnen.

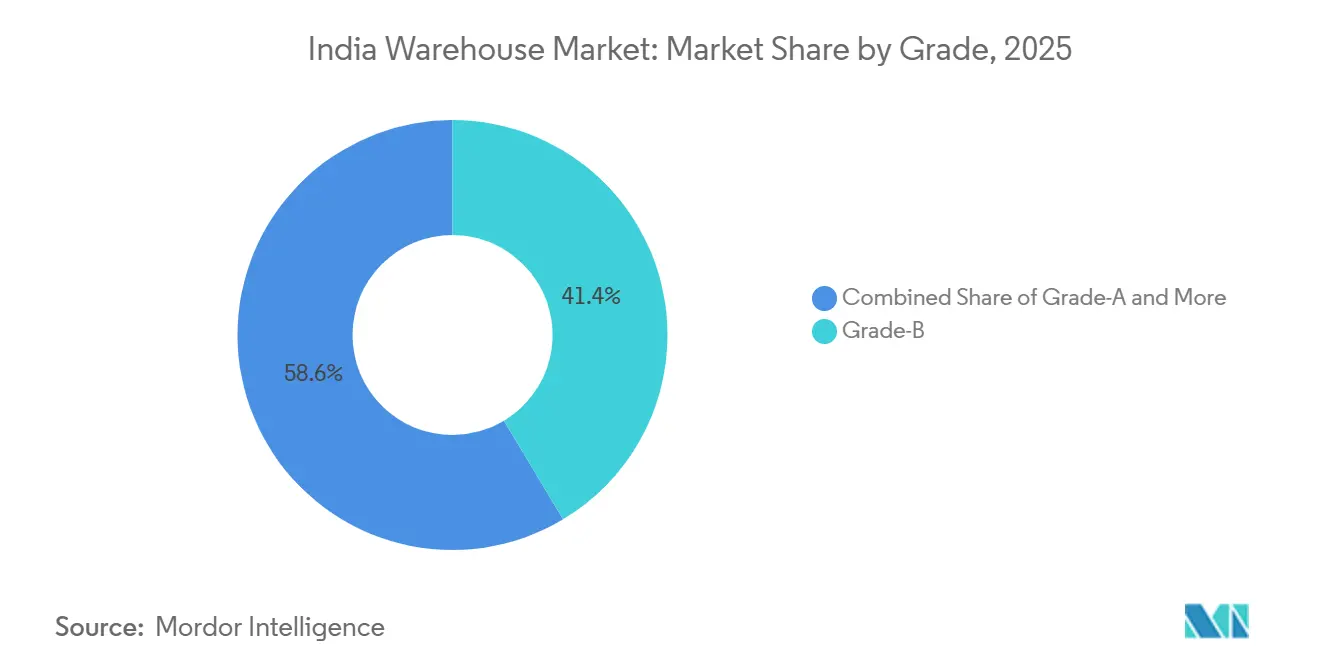

- Nach Klasse trugen Klasse-B-Anlagen im Jahr 2025 mit 41,4 % zur Größe des indischen Lagermarkts bei. Klasse-A-Lagerhäuser expandieren mit einer CAGR von 13,85 % über den Zeitraum 2026–2031.

- Nach Endverbraucher beanspruchten E-Commerce und Einzelhandel im Jahr 2025 einen Marktanteil von 26,02 % am indischen Lagermarkt, während Pharma und Gesundheitswesen mit einer CAGR von 13,71 % wächst.

- Nach Geografie erfasste Westindien im Jahr 2025 einen Anteil von 35,19 % an der Größe des indischen Lagermarkts, während Südindien voraussichtlich bis 2031 mit einer CAGR von 12,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Lagermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Umsetzung der nationalen Logistikpolitik | +1.5% | Landesweite Logistikcluster | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme dedizierter Güterkorridore und multimodaler Logistikparks | +2.0% | West- und Ostkorridore | Langfristig (≥ 4 Jahre) |

| Produktionsbezogene Anreizprogramme | +1.8% | Wichtige Produktionsstaaten | Mittelfristig (2–4 Jahre) |

| Omni-Channel-Einzelhandel mit dezentraler Mikro-Auftragsabwicklung | +1.2% | Städte der Klasse I und II | Kurzfristig (≤ 2 Jahre) |

| ESG-konforme grüne Lagerhäuser | +0.8% | Institutionelle Anlagen | Mittelfristig (2–4 Jahre) |

| Rückwärtslogistik und Retourenabwicklung | +0.9% | Nationale E-Commerce-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung der Nationalen Logistikpolitik (NLP-2022)

Die Politik zielt auf eine Senkung der Logistikkosten auf unter 8 % des BIP bis 2030 ab und fördert Investitionen in organisierte Lagerhaltung. Staatliche CLAPs haben Einheitsgenehmigungsverfahren eingeführt, die die Genehmigungszyklen verkürzen, insbesondere in Maharashtra, Gujarat und Tamil Nadu. Die Integration von 36 zentralen und staatlichen Systemen durch ULIP bietet Echtzeittransparenz über Fracht und Kapazitäten und ermöglicht eine dynamische Raumzuweisung für Drittlogistikdienstleister. Die vorgeschriebenen 35 multimodalen Logistikparks, die mit INR 46.000 Crore unterstützt werden, binden Lager-, Zoll- und Transportknoten ein und erweitern den Radius rentabler Hinterlandstandorte. Mieter erhalten schnelleren Zugang zu Schiene-Straße-Schnittstellen, was die Gesamtverweildauer verkürzt und die Lagerumschlaghäufigkeit verbessert[1]„Nationale Logistikpolitik,” Ministerium für Handel und Industrie, commerce.gov.in.

Inbetriebnahme dedizierter Güterkorridore und multimodaler Logistikparks

Bis 2025 erreichten der West- und der Ostkorridor einen Fertigstellungsgrad von 96,4 %, was 352 tägliche Güterzüge mit einer Geschwindigkeit von 100 km/h ermöglichte und die Transitzeiten auf den Strecken Delhi–Mumbai und Ludhiana–Kalkutta um bis zu 40 % verkürzte. Nutzer bevorzugen nun Standorte innerhalb von 30 km von Korridorknoten, was durch eine robuste Absorption in Luhari und Bhiwandi belegt wird. Entwicklerankündigungen, wie IndoSpaces 1,7 Millionen Quadratfuß großer Park in Bhiwandi und Welspun Ones 1,2 Millionen Quadratfuß großes Projekt in Talegaon, verweisen ausdrücklich auf die Nähe zu Umschlagbahnhöfen des dedizierten Güterkorridors und geplanten multimodalen Logistikparks[2]„Projektfortschrittsbericht,” Dedicated Freight Corridor Corporation of India, dfccil.com.

Produktionsbezogene Anreizprogramme zur Steigerung von Fertigungslagerbeständen

PLI-Genehmigungen im Wert von INR 2,16 Lakh Crore haben sektorale Cluster für Elektronik, Automobil und Pharmazeutika katalysiert. Hersteller siedeln Komponentenlager innerhalb von 15 km von Werken an, um Just-in-time-Linien zu unterstützen, während Endlieferungszentren in der Nähe von Verbrauchszentren entstehen und gemeinsam die Nachfrage nach Hybridlagern mit höheren Stromanschlussleistungen und Zwischengeschoss-Bürobereichen steigern. Hochregaldesigns in neuen Anlagen ermöglichen leichte Montagearbeiten und verstärken die Überschneidung zwischen Fabrik- und Lagerimmobilien.

Der Vorstoß des Omni-Channel-Einzelhandels für dezentrale Mikro-Auftragsabwicklungszentren

Versprechen zur Lieferung am selben Tag und innerhalb von zwei Stunden durch Quick-Commerce-Unternehmen lösen eine Hub-and-Spoke-Architektur aus 185–465 Quadratmeter großen Dunkellagern in Stadtrandlagen aus. Regionale Nachschublinien mieten nun große Einzelmieterflächen, beispielsweise Swiggys 53.940 Quadratmeter großen Vertrag in Bhiwandi, um Mikro-Auftragsabwicklungsknoten effizient zu versorgen. Traditionelle Einzelhändler spiegeln das Modell wider; Avenue Supermarts' 6.155 Quadratmeter große Anlage in Panvel demonstriert langfristige, metronahe Lagerhaltung, die die Kosten der letzten Meile minimiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Umweltverträglichkeits- und Brandschutzgenehmigungen | −0.7% | Ökologisch sensible und städtische Randgebiete | Kurzfristig (≤ 2 Jahre) |

| Unzuverlässige Netzstromversorgung | −0.6% | Cluster der Klasse II/III | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Automatisierungstechnikern | −0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien | −0.4% | Dicht besiedelte oder überschwemmungsgefährdete Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Zeitrahmen für Umweltverträglichkeits- und Brandschutzgenehmigungen

Anlagen mit mehr als 20.000 m² erfordern eine Umweltverträglichkeitsprüfung gemäß den Richtlinien des Ministeriums für Umwelt, Wald und Klimawandel, was die Projektreifungszeit um bis zu 12 Monate verlängert. Hochregalstrukturen unterliegen zudem strengen Sprinkler- und Hydrantenanforderungen gemäß NBC-2016. Entwickler unterteilen Projekte manchmal unterhalb der Schwelle für die Umweltverträglichkeitsprüfung, um Verzögerungen zu vermeiden, und opfern dabei Skaleneffekte. Das WDRA-Handbuch 2024 zielt darauf ab, technische Normen zu harmonisieren, doch die Übernahme variiert von Staat zu Staat[3]„Entwurf von Energieleistungsstandards für Lagerhäuser,” Büro für Energieeffizienz, beeindia.gov.in.

Unzuverlässige Netzstromversorgung gefährdet die Betriebszeit von Automatisierungssystemen

Knoten der Klasse II erleiden täglich 2–4 Stunden Lastabwurf, was Betreiber dazu zwingt, Dieselgeneratoren oder Batteriespeichersysteme zu installieren, die die Kapitalintensität um 10–15 % erhöhen. Ungeplante Ausfälle stören automatisierte Lager- und Bereitstellungssysteme und Fördersysteme, verringern den Durchsatz und erhöhen die Fehlerquoten bei der manuellen Handhabung. Einige Klasse-A-Parks integrieren nun Dachsolaranlagen mit vierstündiger Batteriespeicherung, was jedoch die Baukosten um 9–14 USD pro Quadratfuß erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Kühlkette gewinnt an Bedeutung, da Pharma und verderbliche Waren expandieren

Allgemeine Lagerung und Aufbewahrung kontrollierte im Jahr 2025 einen Marktanteil von 60,01 % am indischen Lagermarkt und bediente E-Commerce, schnelldrehende Konsumgüter und technische Güter. Gekühlte Lagerung wird voraussichtlich mit einer CAGR von 12,94 % wachsen, getrieben durch Impfstoffverteilung, Expansion von Schnellrestaurantketten und den Export verderblicher Waren. Snowman Logistics erhöhte die Kapazität von 154.330 auf 160.230 Paletten in 22 Städten bis März 2026 und eröffnete neue Standorte in Pune und Patna. Gekühlte Anlagen erzielen Mietaufschläge von bis zu 60 % gegenüber Umgebungstemperaturlagern und erreichen eine Auslastung von 85–90 % aufgrund strenger Compliance-Lücken. Die Größe des indischen Lagermarkts für das Teilsegment Kühlkette wird daher voraussichtlich die Erweiterungen von Umgebungstemperaturflächen bis 2031 übertreffen.

Pharmazeutische Nutzer verlangen WHO-GDP-validierte Umgebungen mit kontinuierlicher Überwachung, was langfristige Mietverträge und höhere Renditen für spezialisierte Betreiber sichert. Allgemeine Lagerhaltung bleibt wichtig, aber Kommoditisierung und Überangebot in Mikromärkten dämpfen das Mietwachstum und veranlassen Vermieter, Automatisierungs- und ESG-Merkmale nachzurüsten[4]„Pharmasektor – Unterstützung durch GDP- und Lagerrichtlinien,” Ministerium für Pharmazeutika, pharmaceuticals.gov.in.

Nach Klasse: Institutionelles Kapital treibt die Expansion von Klasse A voran

Klasse-B-Standorte bildeten im Jahr 2025 mit 41,4 % den größten Anteil an der Größe des indischen Lagermarkts und sprachen kostenorientierte kleine und mittlere Unternehmen bei monatlichen Mieten von INR 18–25 pro Quadratfuß an. Klasse-A-Bestand expandiert jedoch mit einer CAGR von 13,85 %, da Staatsfonds und rentenfondsgestützte Plattformen Kapital in hochwertige Parks mit lichten Höhen von 10 Metern, Bodenbelastungen von 5 T/m² und IGBC- oder LEED-Zertifizierungen investieren. Die nationale Klasse-A-Absorption belief sich im Jahr 2025 auf 41,7 Millionen Quadratfuß, wobei Delhi-NCR allein fast ein Drittel der neuen Fertigstellungen lieferte.

Die breitere Tendenz zur Qualitätssteigerung zeigt, dass Nutzer verstreute Klasse-C-Hallen in weniger, automatisierungsgerechte Klasse-A-Einheiten konsolidieren, den Durchsatz verbessern und Versicherungsprämien senken. Während Klasse-C-Anlagen weiterhin geringwertige Güter in Städten der Klasse III bedienen, beschleunigt die regulatorische Verschärfung bei Brandschutz- und Umweltnormen die Obsoleszenz und veranlasst Vermieter entweder zur Modernisierung oder zum vollständigen Rückzug.

Nach Endverbraucherbranche: E-Commerce führt, Pharma wächst durch Compliance

E-Commerce und Einzelhandel machten 2025 26,02 % der Nachfrage der Lagerbranche in Indien aus, angetrieben durch plattformgesteuerte Auftragsabwicklung für Same-Day- und Quick-Commerce-Lieferungen. Amazons Mietverträge in Luhari und Hoskote unterstreichen das Ausmaß nationaler Netzwerke. Pharma und Gesundheitswesen, obwohl kleiner in der Ausgangsbasis, wächst mit einem CAGR von 13,71 %, gestützt durch PLI-geförderte Impfstoff- und Biologika-Produktion, die eine strenge Temperaturkontrolle erfordert.

Mieter aus dem Lebensmittel- und Getränkebereich bewegen sich zwischen Umgebungstemperatur- und Kühlzonen und expandieren insbesondere in der Nähe von Verbrauchszentren, um Verderb zu reduzieren. Automobil- und Maschinenbauunternehmen bevorzugen First-Mile-Lager in der Nähe von Werken, um Just-in-Sequence-Lieferungen zu ermöglichen. Multi-Client-3PL-Modelle machen mittlerweile 45 % der Großflächenvermietung aus, bündeln saisonal volatile Nachfrage und heben die Auslastungsraten auf über 85 %.

Geografische Analyse

Westindien verankerte im Jahr 2025 einen Anteil von 35,19 % an der Größe des indischen Lagermarkts. Bhiwandi allein absorbierte 4,9 Millionen Quadratfuß Klasse-A-Angebot aufgrund der Nähe zum JNPA-Hafen und der dichten Verbraucherbasis Mumbais. IndoSpaces 66 Hektar großer Park und Welspun Ones Investition in Talegaon verdeutlichen die Überzeugung der Entwickler von anhaltenden Handelsströmen über westliche Häfen. Gujarats Vapi- und Mundra-Korridore profitieren von petrochemischer und exportorientierter Fertigung, während der Chakan-Talegaon-Gürtel in Pune den Automobilcluster mit automatisierungsgerechten Anlagen bedient.

Südindien wird voraussichtlich bis 2031 eine CAGR von 12,56 % verzeichnen. Chennai allein absorbierte im Jahr 2025 über 8 Millionen Quadratfuß, angetrieben durch Elektronik- und Automobil-OEMs, die in Oragadam konzentriert sind. DHL Supply Chains 32.516 Quadratmeter großer Mietvertrag in Polivakkam stärkt die Reichweite der Kontraktlogistik. Bengalurus westlicher Korridor zog im ersten Halbjahr 2025 1,7 Millionen Quadratfuß an, davon die Hälfte aus dem E-Commerce, während Hyderabad die Konnektivität des Outer Ring Road nutzte, um Pharma- und IT-Distributionszentren zu stärken.

Nordindien, angeführt von Delhi-NCR, trug erheblich zur nationalen Absorption bei, wobei Luhari und Manesar aufgrund der Nähe zum dedizierten Güterkorridor bevorzugt wurden. Amazon und Honda mieteten jeweils Blöcke von 46.452 Quadratmetern in Klasse-A-Parks und signalisierten damit Vertrauen in NCR als Gateway für die nordwestliche Distribution. Ostindien entwickelt sich: Mahindra Logistics' 37.161 Quadratmeter großes Go-East-Rollout in Guwahati und Agartala positioniert das Unternehmen für den grenzüberschreitenden Handel mit Bangladesch, während Snowmans Patna-Standort die Kühlkettenkapazität für Meeresfrüchte und Pharma stärken wird. Zentralindien bleibt noch in der Anfangsphase, gewinnt jedoch durch niedrigere Grundstückskosten und Bharatmala-Autobahnen an Dynamik, was das Potenzial für einen First-Mover-Vorteil hervorhebt, da sich panindische Netzwerke verdichten.

Wettbewerbslandschaft

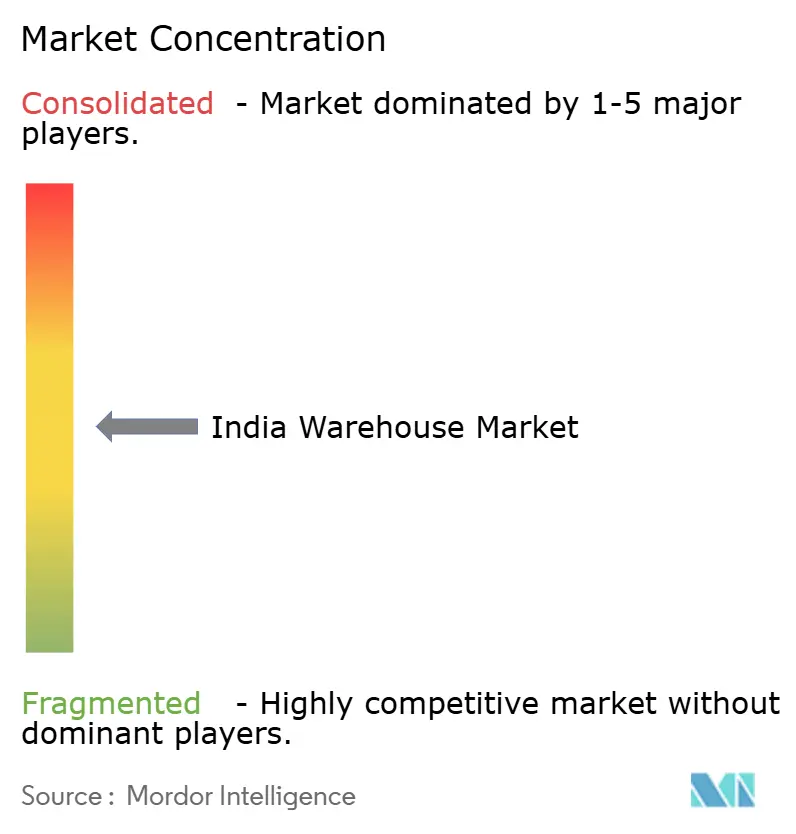

Der indische Lagermarkt beherbergt eine moderat fragmentierte Gruppe von Akteuren, bei der die fünf größten Entwickler und 3PLs zusammen etwa 45–50 % des Grade-A-Bestands kontrollieren. Institutionelle Plattformen wie IndoSpace, ESR und Welspun One skalieren panregionale Parks mit lichten Höhen von mehr als 10 m, ESG-Merkmalen und multimodalem Zugang.

Spezialisierte Betreiber wie Snowman Logistics und ColdEx dominieren die temperaturgeführte Lagerung und nutzen die Pharma-Compliance, um langfristige Verträge zu sichern. Mahindra Logistics, Delhivery und TCI integrieren Transport, letzte Meile und Lagerung, um Komplettlösungen anzubieten und die Mieterfluktuation zu begrenzen. Digitale Aggregatoren, darunter Warehouzez und Godamwale, bringen überschüssige Lagerkapazitäten mit bedarfsorientierten Mietern zusammen und verbessern so die Marktliquidität.

Innerhalb der Lagerbranche in Indien differenzieren Automatisierung und Technologieadoption die Marktführer: AS/RS, IoT-Sensoren und KI-gestützte Lagerverwaltungssysteme verbessern den Durchsatz und die Genauigkeit, während Qualifizierungsinitiativen für Arbeitskräfte die Betriebszeit sicherstellen. ESG-Konformität prägt den Wettbewerb weiter; Parks mit IGBC- oder LEED-Zertifizierung erzielen Mietaufschläge von 8–12 % und ziehen Pensionsfondskapital an. Quick-Commerce-Unternehmen internalisieren Mikro-Fulfillment-Center, um die Kosten der letzten Meile zu kontrollieren. Chancen in weißen Flecken bestehen weiterhin in Städten der Stufe III, wo die Grade-A-Durchdringung unter 15 % liegt, in Reverse-Logistics-Hubs für E-Commerce-Retouren sowie in hybriden Lager-cum-Leichtmontage-Einrichtungen in der Nähe von PLI-Fertigungsclustern.

Marktführer der indischen Lagerbranche

DHL Group

Mahindra Logistics, Ltd.

TVS Supply Chain Solutions

IndoSpace

Allcargo Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Snowman Logistics begann mit dem Bau eines temperaturkontrollierten Lagers mit 6.500 Palettenplätzen in Patna für die Verteilung von Meeresfrüchten, Schnellrestaurantketten und Pharmazeutika.

- Januar 2026: DHL Supply Chain mietete 32.516 Quadratmeter im Value Spaces Logistics and Industrial Park in der Nähe von Chennai, um sein südliches Auftragsabwicklungsnetzwerk zu stärken.

- Dezember 2025: Welspun One sicherte sich 46 Hektar in Talegaon MIDC, Pune, um einen 1,2 Millionen Quadratfuß großen Klasse-A-Logistikpark mit einer Investition von INR 550 Crore zu entwickeln.

- Oktober 2025: Mahindra Logistics eröffnete 27.871 Quadratmeter in Guwahati und 12.077 Quadratmeter in Agartala im Rahmen seiner Go-East-Expansion.

Berichtsumfang des indischen Lagermarkts

| Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung |

| Klasse A |

| Klasse B |

| Klasse C und Unorganisiert |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Pharma und Gesundheitswesen |

| Automobil |

| Fertigung und technische Güter |

| Sonstige |

| Nordindien | Delhi-NCR |

| Punjab | |

| Haryana | |

| Sonstige | |

| Südindien | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Sonstige | |

| Westindien | Maharashtra |

| Gujarat | |

| Sonstige | |

| Ostindien | Westbengalen |

| Odisha | |

| Sonstige | |

| Zentralindien | Madhya Pradesh |

| Chhattisgarh |

| Segmentierung nach Lagertyp (Wert) | Allgemeine Lagerung und Aufbewahrung | |

| Gekühlte Lagerung und Aufbewahrung | ||

| Segmentierung nach Klasse (Wert) | Klasse A | |

| Klasse B | ||

| Klasse C und Unorganisiert | ||

| Segmentierung nach Endverbraucherbranche (Wert) | E-Commerce und Einzelhandel | |

| Lebensmittel und Getränke | ||

| Pharma und Gesundheitswesen | ||

| Automobil | ||

| Fertigung und technische Güter | ||

| Sonstige | ||

| Segmentierung nach Region (Wert) | Nordindien | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Sonstige | ||

| Südindien | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Sonstige | ||

| Westindien | Maharashtra | |

| Gujarat | ||

| Sonstige | ||

| Ostindien | Westbengalen | |

| Odisha | ||

| Sonstige | ||

| Zentralindien | Madhya Pradesh | |

| Chhattisgarh | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Lagermarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 40,99 Milliarden USD erreichen.

Welcher Lagertyp wächst am schnellsten?

Gekühlte Lagerung und Aufbewahrung wird voraussichtlich bis 2031 mit einer CAGR von 12,94 % expandieren.

Warum ziehen Klasse-A-Anlagen mehr Investoren an?

Klasse-A-Lagerhäuser bieten größere lichte Höhen, ESG-Zertifizierungen und Compliance-Merkmale, die eine schnellere Vermietung und Premiummietpreise ermöglichen.

Welche Region wird bis 2031 voraussichtlich die höchste Wachstumsrate verzeichnen?

Südindien wird voraussichtlich mit einer CAGR von 12,56 % wachsen, angetrieben durch Elektronik-, Automobil- und Pharmacluster.

Wie beeinflussen dedizierte Güterkorridore die Wahl von Lagerstandorten?

Sie verkürzen die innerstädtischen Transitzeiten um bis zu 40 % und veranlassen Nutzer, Lagerhäuser innerhalb von 30 km von Korridorknoten anzusiedeln, um Transportkosten zu senken und die Lagerumschlaghäufigkeit zu verbessern.

Was sind die größten Herausforderungen bei der Einführung von Lagerautomatisierung?

Unzuverlässige Netzstromversorgung und ein Mangel an qualifizierten Technikern erhöhen die Kapital- und Betriebskosten und verlangsamen den Rollout von Automatisierungslösungen.

Seite zuletzt aktualisiert am: