Größe und Marktanteil des indischen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

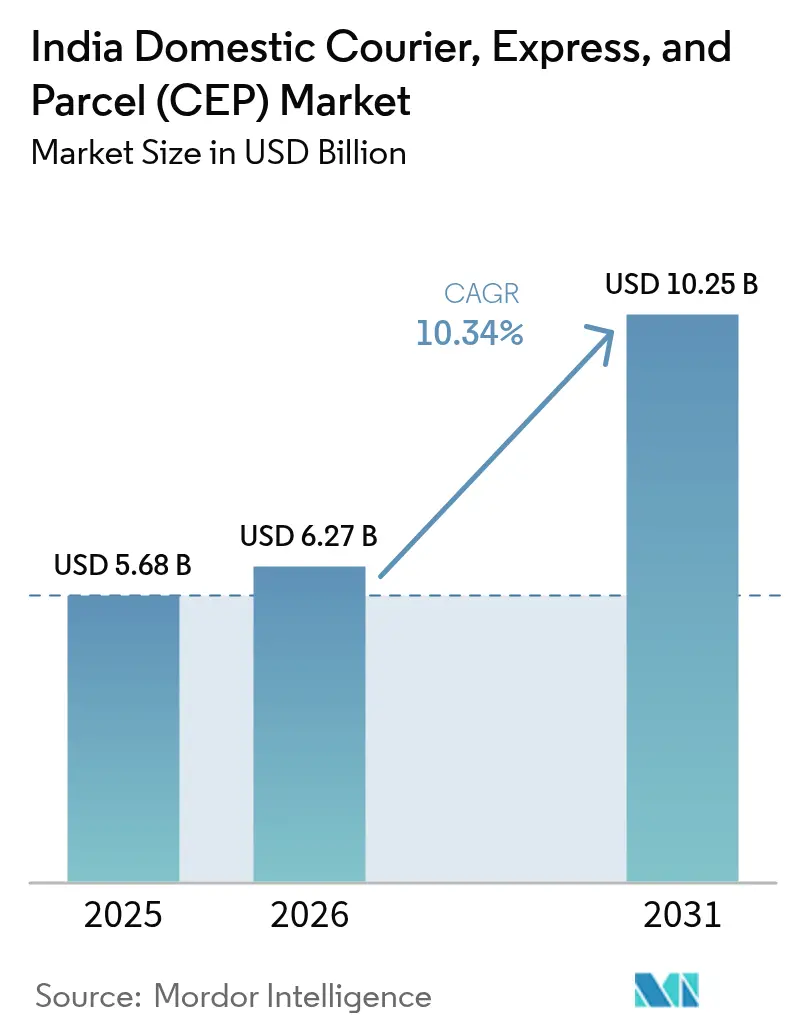

| Marktgröße im Basisjahr (2025) | 5.68 Milliarden US-Dollar |

| Marktgröße (2026) | 6.27 Milliarden US-Dollar |

| Marktgröße (2031) | 10.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

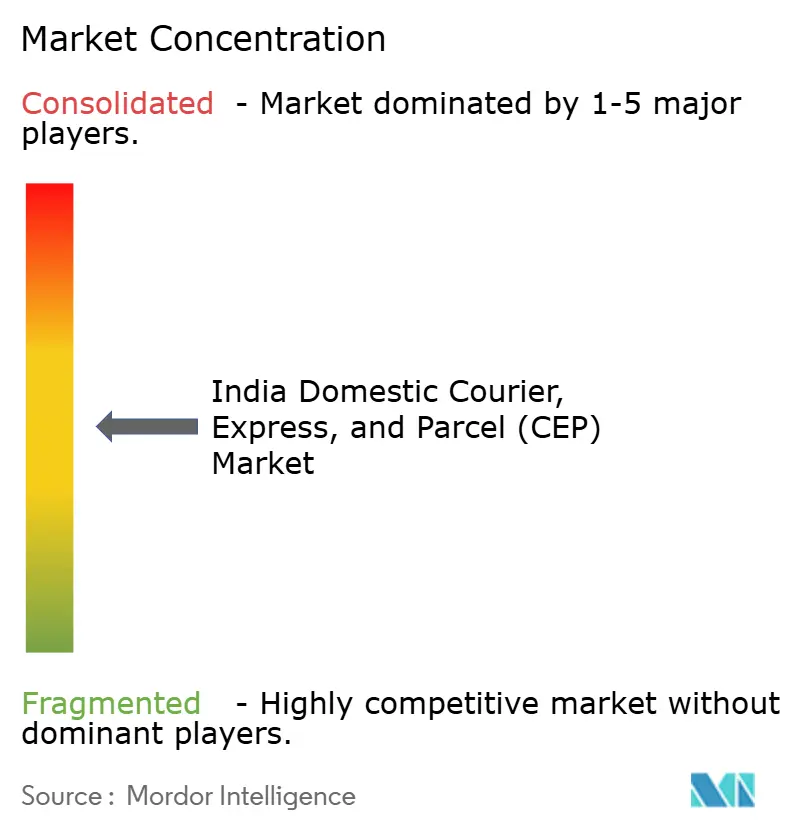

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Inlands-Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Marktgröße des indischen Inlands-Kurier-, Express- und Paketmarkts wird im Jahr 2026 auf 6,27 Milliarden USD geschätzt, wächst vom Wert des Jahres 2025 in Höhe von 5,68 Milliarden USD, mit Prognosen für 2031 von 10,25 Milliarden USD, und wächst zwischen 2026 und 2031 mit einer CAGR von 10,34 %.

Die rasche Durchdringung des E-Commerce in Städten der zweiten und dritten Kategorie, die Expansion von Direktvertriebs-Marken (D2C) sowie anhaltende staatliche Investitionen in Logistikkorridore beschleunigen gemeinsam das Paketvolumen und gestalten die Serviceerwartungen im gesamten indischen Inlands-Kuriermarkt neu. Der Technologieeinsatz – von automatisierten Sortieranlagen bis hin zur KI-gestützten Routenoptimierung – hat die Logistikkosten des Sektors von 16 % auf nahezu 10 % des BIP gesenkt, obwohl die Kennzahl hinter globalen Benchmarks zurückbleibt und effizienzgetriebenen Marktteilnehmern im indischen Inlands-Kuriermarkt reichlich Spielraum lässt. Expressdienste, Kapazitätserweiterungen im Luftfrachtbereich und hyperlokale Erfüllungsnetzwerke verstärken die Wettbewerbsintensität zusätzlich, da Verbraucher Same-Day- oder Next-Day-Lieferungen im indischen Inlands-Kuriermarkt zunehmend als Standard betrachten. Die Konsolidierungsdynamik begünstigt gut finanzierte Betreiber, die Automatisierungsinvestitionen schnell skalieren können, während kleinere Kurierfirmen in einem Ökosystem, das Datentransparenz, Geschwindigkeit und Servicekonsistenz priorisiert, unter Margendruck geraten.

Wesentliche Erkenntnisse des Berichts

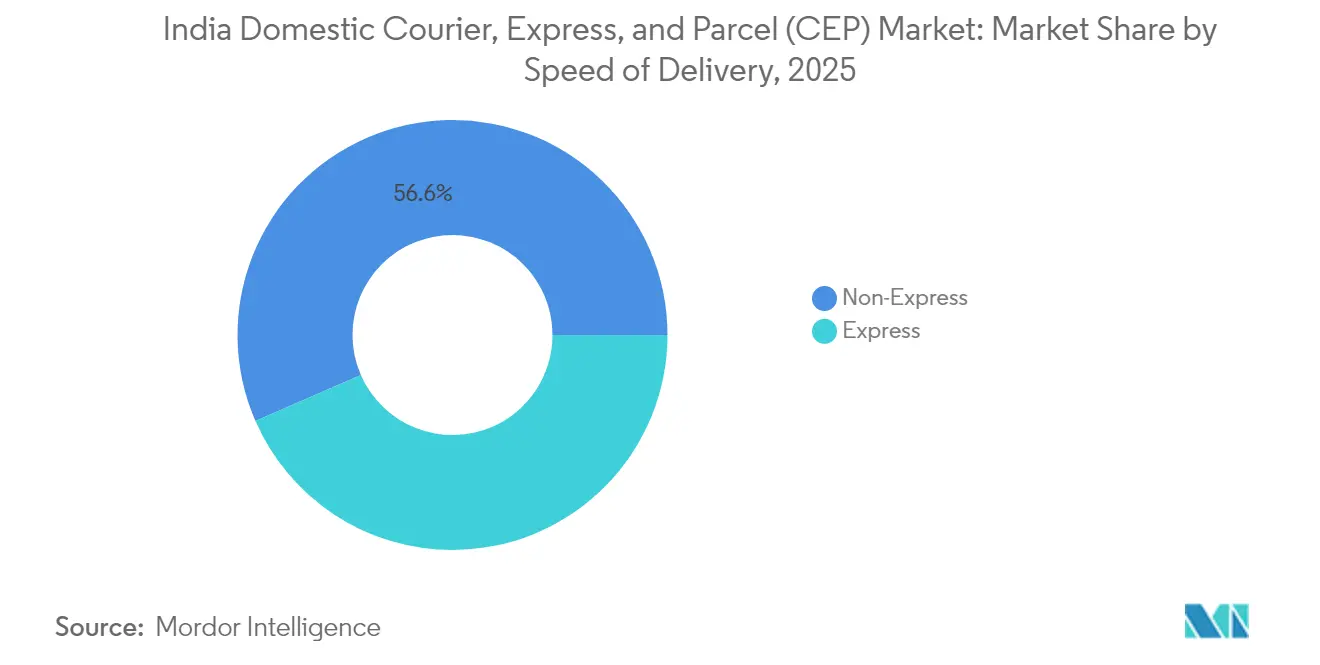

- Nach Liefergeschwindigkeit hielten Nicht-Express-Dienste im Jahr 2025 einen Marktanteil von 56,55 % am indischen Inlands-Kuriermarkt, während Expressdienste bis 2031 voraussichtlich mit einer CAGR von 11,07 % wachsen werden.

- Nach Sendungsgewicht entfielen im Jahr 2025 71,91 % des Marktanteils am indischen Inlands-Kuriermarkt auf Leichtgutsendungen, wobei Leichtgutsendungen bis 2031 mit einer CAGR von 10,63 % wachsen werden.

- Nach Endnutzerbranche führte die Fertigungsindustrie im Jahr 2025 mit einem Umsatzanteil von 32,62 %; E-Commerce wird voraussichtlich bis 2031 die höchste CAGR von 11,26 % verzeichnen.

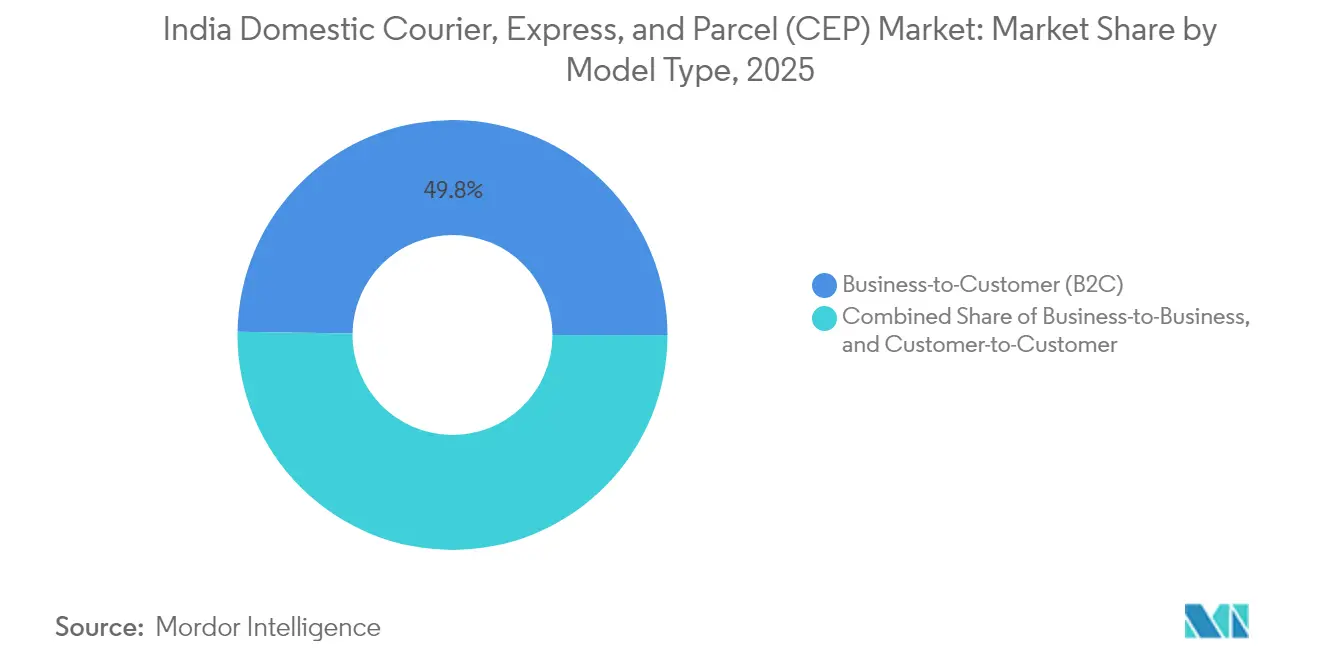

- Nach Modell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 49,76 % am indischen Inlands-Kuriermarkt und wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,33 % wachsen.

- Nach Transportmittel erfasste der Straßenverkehr im Jahr 2025 70,27 % des Marktanteils am indischen Inlands-Kuriermarkt, während der Luftfrachtbereich bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Inlands-Kurier-, Express- und Paketmarkt (CEP)

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Durchdringung in Städten der zweiten und dritten Kategorie | +2.8% | National, mit konzentrierten Gewinnen in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Nationale Logistikpolitik und Infrastrukturförderung | +2.1% | National, mit frühen Gewinnen in Güterkorridoren und Metropolkonnektivität | Langfristig (≥ 4 Jahre) |

| Anstieg der Lagerautomatisierung und Zuflüsse ausländischer Direktinvestitionen | +1.9% | Metropolstädte und Industriezentren, Ausdehnung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach Same-Day- oder Next-Day-Lieferung | +2.3% | Städtische Zentren, Ausdehnung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Umstellung von D2C-Marken auf B2B-Pakete | +1.2% | National, konzentriert in Fertigungs- und Konsumgüterzentren | Mittelfristig (2–4 Jahre) |

| ONDC Open-Network-Aktivierung | +0.8% | National, mit stärkerer Auswirkung in kleineren Städten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Durchdringung in Städten der zweiten und dritten Kategorie

Der indische Inlands-Kuriermarkt erlebt einen Multiplikatoreffekt beim Paketvolumen, da Städte der zweiten und dritten Kategorie nun mehr als 60 % der neuen Online-Käufer generieren. Die Erschwinglichkeit von Smartphones und allgegenwärtige UPI-Zahlungen verkürzen den Lebenszyklus der digitalen Adoption, was zu Bestellhäufigkeiten in kleineren Städten führt, die innerhalb von zwei Jahren nach der Einbindung die Normen der Metropolen widerspiegeln. Quick-Commerce-Plattformen betreiben gemeinsam in 92 Nicht-Metropol-Städten, doch geringere Bestelldichten – 350 Pakete pro Tag gegenüber 1.100 in Metropolen – belasten die Lieferökonomie. Regierungsprogramme wie BharatNet und Digital India liefern die Konnektivitätsinfrastruktur, die die Eintrittsbarrieren für Kurierdienste senkt. Infolgedessen beeilen sich Markenpaketnetzwerke, Speichenstationen näher an aufstrebenden Nachfrageschwerpunkten einzurichten, was die Schaffung von Arbeitsplätzen stimuliert und den intraregionalen Wettbewerb im indischen Inlands-Kuriermarkt intensiviert[1]„Indiens Quick-Commerce-Boom baute eine sehr teure Geschwindigkeitsfalle auf”, India Dispatch, indiadispatch.com.

Nationale Logistikpolitik und Infrastrukturförderung

Eine einheitliche Logistikvision zielt darauf ab, die Sektorkosten durch die Entwicklung multimodaler Korridore und 100 geplanter multimodaler Logistikparks auf einen Anteil von 8–9 % am BIP zu senken. Dedizierte Güterkorridore und die Einheitliche Logistikschnittstellenplattform versprechen eine Reduzierung des Papieraufwands um 15–20 %, was Transparenz und Durchsatz im gesamten indischen Inlands-Kuriermarkt stärkt. Kapitalausgaben von 11,2 Billionen INR im Geschäftsjahr 2026, einschließlich 1,5 Billionen INR zinsgünstiger Staatsdarlehen, beschleunigen Straßen-, Schienen- und Hafenausbauten, die die Transitzeiten verkürzen. Die Fertigstellung des Östlichen Dedizierten Güterkorridors und die Erweiterung von 120 Regionalflughäfen im Rahmen des UDAN-Programms erweitern die Auswahl der Verkehrsträger und machen es wirtschaftlich, Luft- und Landstrecken für zeitkritische Pakete zu kombinieren. Der verbesserte Anschluss von Metropol-Speichen an Hinterland-Hubs soll latenten ländlichen Konsum freisetzen und die CAGR-Prognosen um zusätzliche 2,1 Prozentpunkte anheben[2]„Die Zukunft der Logistik: Startup-Landschaft in Indien”, Messe Stuttgart India & EAC Consulting, eac-consulting.de.

Anstieg der Lagerautomatisierung und Zuflüsse ausländischer Direktinvestitionen

Da die Arbeitskosten steigen und Genauigkeitsziele sich verschärfen, erhöhen Kurierdienste ihre Investitionen in automatisch geführte Fahrzeuge, Hochgeschwindigkeitssortieranlagen und KI-gestützte Bestandsplattformen. Indien zog zwischen 2014 und 2023 einen Rekordwert von 1,1 Milliarden USD an Startup-Finanzierungen im Logistikbereich an, wobei 44 % dieser Unternehmen ihren Hauptsitz in Städten der zweiten und dritten Kategorie haben – ein Beleg für die geografische Demokratisierung von Innovation. Ecom Express earmarkte 2,35 Milliarden INR für Sortierautomatisierung in seiner Börsenprospekteinreichung, was eine sektorweite Bewegung hin zu vollautomatisierten Einrichtungen signalisiert. Cloud-Migrationsziele – wie Allcargos Ziel, 80 % der Workloads in die Cloud zu verlagern – schaffen Echtzeittransparenz, die höhere Lkw-Auslastungsquoten und bessere Anlagenrenditen ermöglicht.

Verbrauchernachfrage nach Same-Day- oder Next-Day-Lieferung

Schnellere Ausführung erzeugt eine Premium-Zahlungsbereitschaft, die die Expresslieferung von einem optionalen Dienst zu einem erwarteten Standard in führenden Metropolen transformiert. Quick-Commerce-Betreiber verwalten gemeinsam rund 4.000 Dark Stores und verpflichten Kurierpartner dazu, sich auf Mikro-Fulfillment-Modelle einzustellen, die auf präzise Bedarfsprognosen und enge Lieferfenster angewiesen sind. Der indische Inlands-Kuriermarkt reagiert mit dem Einsatz prädiktiver Positionierungsalgorithmen, die Bestände in der Nähe von Konsumhotspots vorpositionieren. Die Wirtschaftlichkeit bleibt jedoch in Nicht-Metropol-Gebieten angespannt, wo die Bestelldichte selten Ziele unter 15 Minuten unterstützt. Aufkommende 10-Minuten-Lieferpilotprojekte zwingen Netzwerke dazu, Last-Mile-Flotten neu zu gestalten, indem sie Zweiradfahrer, Elektrotransporter und Paketschließfächer kombinieren, um Margen zu schützen, ohne die Geschwindigkeit zu beeinträchtigen.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten im Verhältnis zum BIP und Fragmentierung | -1.8% | National, mit gravierenden Auswirkungen in ländlichen und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Infrastrukturlücken im ländlichen Raum | -1.4% | Ländliche Gebiete und Städte der dritten Kategorie, mit Auswirkungen auf die Last-Mile-Konnektivität | Langfristig (≥ 4 Jahre) |

| Fluktuation von Gig-Arbeitnehmern | -1.1% | Städtische Zentren und Metropolstädte, mit Auswirkungen auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Tendenz zu plattformeigenem Lieferbetrieb | -0.9% | National, konzentriert in E-Commerce-Zentren und Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten im Verhältnis zum BIP und Fragmentierung

Die operative Fragmentierung hält an, wobei 90 % der Logistikunternehmen dem unorganisierten Bereich angehören und 67 % Flotten von weniger als fünf Lkw betreiben. Diese Struktur schränkt Größenvorteile ein, behindert den Technologieeinsatz und erhöht die Kosten pro Sendung im indischen Inlands-Kuriermarkt. Staatsspezifische regulatorische Besonderheiten trotz GST schaffen doppelte Compliance-Schichten, die Margen aufzehren. Inkonsistente Adressstandards verursachen Lieferumleitungen und erhöhen die Last-Mile-Kosten, während eine schlechte modale Integration die Netzwerkoptimierung einschränkt. Insgesamt ziehen diese Ineffizienzen rund 1,8 Prozentpunkte von der prognostizierten Markt-CAGR ab[3]„Shadowfax soll Börsenprospektunterlagen auf vertraulichem Weg einreichen”, The Economic Times, economictimes.indiatimes.com.

Infrastrukturlücken im ländlichen Raum

Die Last-Mile-Lieferung in ländliche Gebiete kostet oft bis zu 25 % mehr als städtische Pendants, da Straßenqualität mangelhaft und Nachfrageknoten verstreut sind. Nur 35–40 % der Lagerhaltung erfüllt die Klasse-A-Benchmarks, was den Einsatz automatisierter Sortierlösungen einschränkt, die höhere Transportkosten ausgleichen könnten. Monsunbedingte Unterbrechungen erhöhen die Lkw-Tarife um bis zu 15 % und untergraben die Zuverlässigkeit des Dienstes in Spitzenzeiten der Landwirtschaftssaison. Barzahlung bei Lieferung bleibt weit verbreitet, da digitale Zahlungsmöglichkeiten in vielen Dörfern begrenzt sind, was den Betriebskapitalbedarf erhöht und die Abstimmungszyklen für Kurierbetreiber im indischen Inlands-Kuriermarkt verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Liefergeschwindigkeit: Express-Dynamik übertrifft herkömmlichen Massenversand

Express-Sendungen stiegen bis 2031 mit einer CAGR von 11,07 %, da städtische Verbraucher Same-Day- und Next-Day-Ausführung normalisierten – ein Trend, der die Nachfrage nach Premium-Paketen innerhalb der Marktgröße des indischen Inlands-Kuriermarkts anhob. Quick-Commerce-Plattformen machen nach der gemeinsamen Eröffnung von mehr als 4.000 Dark Stores, die in den wichtigsten Metropolen 10- bis 30-minütige Lieferfenster versprechen, einen wachsenden Anteil der Express-Volumina aus. Nicht-Express-Optionen bleiben mit einem Anteil von 56,55 % dominant, insbesondere für B2B-Fertigungssendungen, bei denen Kosteneffizienz wichtiger ist als Schnelligkeit.

Fortschrittliche Routenoptimierungsmaschinen und prädiktive Beladung ermöglichen es Kurierdiensten, die Kosten pro Express-Paket zu senken und die historische Preislücke zu Nicht-Express-Diensten zu verringern. Shadowfax berichtet von operativer Rentabilität, obwohl hyperlokale Lieferungen nahezu 30 % seines Traffics ausmachen, was die Rolle der Technologie bei der Margenverteidigung unterstreicht. Dennoch verlängern geringere Bestelldichten in Städten der zweiten und dritten Kategorie die Express-Fenster auf 15 bis 60 Minuten, was kapitalleichte Modelle fördert, die Partnernetzwerke für Flexibilität im gesamten indischen Inlands-Kuriermarkt nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Sendungsgewicht: Leichtgutpakete verankern E-Commerce-Expansion

Leichtgutsendungen machten im Jahr 2025 71,91 % des Marktanteils am indischen Inlands-Kuriermarkt aus, angetrieben durch mobile-first-Einkaufsverhalten, das häufige Bestellungen mit niedrigem Wert anstelle von Großeinkäufen generiert. Preismodelle auf Basis des Volumengewichts veranlassen Kurierdienste, Verpackungsalgorithmen zu verfeinern, die das Kastenvolumen minimieren und Luftfrachtaufschläge reduzieren.

Nachhaltigkeitsüberlegungen erhöhen die Komplexität, da Regulatoren auf recycelbare Materialien drängen, was Unternehmen dazu veranlasst, kompostierbare Beutel und wiederverwendbare Transporttaschen in Großstädten zu erproben. Ubers Courier XL, das Pakete bis zu 750 kg in Drei- und Vierradfahrzeugen transportiert, veranschaulicht einen parallelen Vorstoß in schwerere Segmente, der darauf abzielt, die Fahrzeugauslastung im gesamten indischen Inlands-Kuriermarkt auszugleichen.

Nach Endnutzerbranche: Fertigungsmaßstab trifft auf E-Commerce-Dynamik

Die Fertigungsindustrie hielt im Jahr 2025 32,62 % des Gesamtwerts, was Indiens Aufstieg als globales Produktionszentrum widerspiegelt, das synchronisierte Inbound- und Outbound-Logistik erfordert. Die Marktgröße des indischen Inlands-Kuriermarkts für Fertigungskurierdienste profitiert von Ausbauten der Industriekorridore, die die Vorlaufzeiten von Fabrik zu Hafen verkürzen.

E-Commerce wächst jedoch am schnellsten mit einer CAGR von 11,26 % bis 2031, da die Online-Adoption im ländlichen Raum zunimmt; kleinere Warenkorbgrößen und höhere Retourenquoten erfordern integrierte Reverse-Logistics-Fähigkeiten. Allcargos Fokus auf KMU-Cluster unterstreicht eine Strategie, die Fertigung und E-Retail verbindet und hybride B2B-B2C-Ströme ermöglicht, die Lkw-Auslastungsfaktoren optimieren.

Nach Modell: B2C-Dominanz gestaltet Service-Ansätze neu

B2C-Lieferungen führten im Jahr 2025 mit einem Anteil von 49,76 % und werden voraussichtlich mit einer CAGR von 12,33 % wachsen, da D2C-Marken traditionelle Einzelhandelsketten umgehen und die Paketdichte in Wohngebieten vertiefend. Die zunehmende Verbraucherkritik an der Tracking-Genauigkeit zwingt Kurierdienste dazu, Live-ETAs, Echtzeit-Fahrerkommunikation und reibungslose Retouren bereitzustellen – Fähigkeiten, die robuste digitale Kerne im gesamten indischen Inlands-Kuriermarkt erfordern.

B2B-Sendungen halten in Industriegürteln ein erhebliches Volumen aufrecht, expandieren jedoch moderat, da Supply-Chain-Neugestaltung Effizienz statt Skalierung betont. C2C-Pakete steigen auf dem Rücken von Peer-to-Peer-Wiederverkaufsplattformen, was Kurierdienste dazu veranlasst, automatisierte Abgabeboxen und Paketschließfächer in abgeschlossenen Wohnkomplexen zu erproben, um Kosten zu senken, ohne Komfort einzubüßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Transportmittel: Straßeninfrastruktur steht strategischer Luftfrachtexpansion gegenüber

Der Straßenverkehr behielt einen Anteil von 70,27 % dank Netzwerkredundanz und der Flexibilität, auch entlegene Postleitzahlen im indischen Inlands-Kuriermarkt zu erreichen. Der Ausbau des Bharatmala-Straßennetzes und eine schrittweise Umstellung auf elektrische Lieferfahrzeuge versprechen mittelfristig niedrigere Kosten pro Kilometer und geringere CO₂-Emissionen.

Luftfracht, obwohl kleiner, verzeichnet eine CAGR von 10,72 %, da neuere Regionalflughäfen im Rahmen des UDAN-Programms die Abdeckung erhöhen und Kurierdiensten Geschwindigkeitsoptionen für hochwertige Elektronik-, Mode- und Pharmaprodukte bieten. DHLs Erweiterung um acht Flugzeuge für intraindische Routen signalisiert, dass zeitkritische Frachten dedizierte Lufttransportkapazitäten rechtfertigen. Bahn- und Wasserverkehr bleiben aufgrund von Netzwerklücken und Handhabungseinschränkungen Nischenangebote, obwohl multimodale Pilotprojekte im Zusammenhang mit dedizierten Güterkorridoren spezialisierte Möglichkeiten erschließen könnten.

Geografische Analyse

Indiens acht größte Metropolen – Mumbai, Delhi NCR, Bangalore, Chennai, Hyderabad, Pune, Kolkata und Ahmedabad – generieren gemeinsam rund 83–85 % der Quick-Commerce-Umsätze und verankern den Großteil der Paketströme im indischen Inlands-Kuriermarkt. Staatliche Infrastrukturprogramme wie PM Gati Shakti zielen darauf ab, diese Metropolen über Güterkorridore, multimodale Parks und Logistikcluster mit Städten der zweiten und dritten Kategorie zu verbinden, was kürzere Vorlaufzeiten und geringere Kostenvariabilität verspricht.

Wachstumszentren der zweiten Kategorie – darunter Surat, Jaipur, Lucknow, Coimbatore und Indore – verzeichnen schnellere Zunahmen beim Paketvolumen als Metropolen, unterstützt durch steigendes verfügbares Einkommen, Breitbanddurchdringung und lokale Startup-Ökosysteme. Ecom Express bedient nun 27.000 Postleitzahlen, die 97 % der indischen Bevölkerung abdecken, was signalisiert, dass eine nahezu vollständige Abdeckung nicht mehr ausschließlich India Post vorbehalten ist. Fertigungskorridore in Gujarat, Tamil Nadu und Maharashtra bleiben B2B-Hochburgen, während Technologiezentren in Karnataka und Telangana zu B2C-Volumina tendieren.

Der Nordosten, obwohl infrastrukturell herausfordernd, gewinnt an Sichtbarkeit, da neue Straßenprojekte und die Act-East-Politik die Handelsbeziehungen mit Südostasien vertiefen. Ländliche Märkte in Uttar Pradesh, Bihar und Westbengalen tragen ein enormes ungenutztes Potenzial, erfordern jedoch maßgeschneiderte Logistikstrategien – kleinere Liefermengen, zuverlässige Zahlung bei Lieferung und lokalisierter Kundensupport –, um niedrigere durchschnittliche Bestellwerte und schlechte Straßenqualität zu überwinden. Partnerschaftsmodelle, die auf dem ländlichen Deponnetzwerk von India Post aufbauen, bieten einen skalierbaren Weg zur Erschließung von Dörfern, ohne die Fixkostenbasis im gesamten indischen Inlands-Kuriermarkt zu erhöhen.

Wettbewerbsumfeld

Der indische Inlands-Kuriermarkt weist ein moderates Konzentrationsniveau auf, wobei durch Risikokapital unterstützte Einhörner wie Delhivery, Shadowfax und XpressBees Wagniskapital nutzen, um landesweite Automatisierungspräsenzen aufzubauen, während etablierte Marken – India Post, Blue Dart, DTDC – auf eingefleischte Infrastruktur setzen. Der Wettbewerbsantrieb dreht sich um Last-Mile-Effizienz; Routenoptimierungsalgorithmen, KI-gestützte Bedarfsprognosen und die Einführung von Paketschließfächern bestimmen Servicezuverlässigkeit und Kostenführerschaft.

Strategische Differenzierung verengt sich zunehmend auf vertikale Spezialgebiete. Shadowfax konzentriert sich auf Quick-Commerce- und hyperlokale Sendungen; Allcargo Gati entwickelt Lösungen für KMU-Cluster; Safexpress positioniert sich rund um temperaturgeführte Sendungen. Hohe Kapitalanforderungen für automatisierte Hubs treiben Konsolidierung voran, da kleinere Kurierfirmen Marktanteile abgeben oder sich auf Nischendienste konzentrieren, anstatt Volumenführerschaft im indischen Inlands-Kuriermarkt zu verfolgen.

Regulatorische Klarheit unter GST fördert die Formalisierung und drängt unorganisierte Akteure entweder zur Übernahme digitaler Compliance-Tools oder zum Marktaustritt. Allcargos Cloud-First-Konzept – mit dem Ziel einer 80%igen Workload-Migration – demonstriert, wie Technologieabschreibungen über mehrere Geschäftsbereiche Datensynergien, schnellere Abstimmung und schärfere dynamische Preisgestaltung freisetzen können. Neue Marktteilnehmer benötigen heute sowohl Kapitaltiefe als auch differenzierte Software-Stacks, um Verträge mit großen E-Commerce-Marktplätzen zu gewinnen, die zunehmend SLA-gesteuerte Scorecard-Bewertungen bevorzugen.

Marktführer im indischen Inlands-Kurier-, Express- und Paketmarkt (CEP)

India Post

Blue Dart Express Ltd

Delhivery Ltd

DHL Express (India) Pvt Ltd

FedEx Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Shadowfax beantragte einen Börsengang im Umfang von 2.000–2.500 Millionen INR zur Finanzierung der Quick-Commerce-Expansion bei gleichzeitiger Aufrechterhaltung der Rentabilität.

- Mai 2025: Uber führte Courier XL in Delhi NCR und Mumbai ein und erweiterte den Dienst auf Drei- und Vierradfahrzeuge für Ladungen bis zu 750 kg.

- April 2025: India Post führte „Gyan Post” ein, einen verfolgbaren Dienst für den akademischen Verlagssektor.

- Januar 2025: India Post startete das Programm Independent Delivery Centre zum Aufbau von 1.850 spezialisierten Einrichtungen, die Sonntagslieferungen und verlängerte Geschäftszeiten ermöglichen.

Berichtsumfang des indischen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Kurier-, Express- und Paketdienste (CEP) bezeichnen die Gesamtheit der Dienstleistungen, die die Lieferung verschiedener Waren und Produkte über unterschiedliche Transportmedien wie Luft, Wasser und Land in verschiedene Regionen umfasst. Diese durch CEP gelieferten Pakete sind hauptsächlich nicht palettiert und wiegen gemeinsam rund hundert Pfund.

Der indische Inlands-Kurier-, Express- und Paketmarkt (CEP) ist segmentiert nach Geschäftsmodell (Business-to-Business [B2B], Business-to-Customer [B2C], Customer-to-Customer [C2C]), Typ (E-Commerce und Nicht-E-Commerce) sowie Endnutzer (Dienstleistungen, Groß- und Einzelhandel, Gesundheitswesen, Industriefertigung und sonstige Endnutzer). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Express |

| Nicht-Express |

| Schwergut-Sendungen |

| Leichtgut-Sendungen |

| Mittelgewicht-Sendungen |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (stationär) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Customer (B2C) |

| Customer-to-Customer (C2C) |

| Straße |

| Luft |

| Sonstige |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Sendungsgewicht | Schwergut-Sendungen |

| Leichtgut-Sendungen | |

| Mittelgewicht-Sendungen | |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (stationär) | |

| Sonstige | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Customer (B2C) | |

| Customer-to-Customer (C2C) | |

| Nach Transportmittel | Straße |

| Luft | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Inlands-Kuriermarkt im Jahr 2026?

Die Marktgröße des indischen Inlands-Kuriermarkts beträgt im Jahr 2026 6,27 Milliarden USD und wird bis 2031 voraussichtlich 10,25 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für Indiens Kuriersektor?

Der Markt wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen.

Welches Segment hält den größten Anteil nach Sendungsgewicht?

Leichtgutpakete dominieren mit einem Anteil von 71,91 % und spiegeln den Anstieg der E-Commerce-Bestellungen wider.

Warum wachsen Expressdienste schneller als Nicht-Express-Dienste?

Erwartungen an Same-Day- und Next-Day-Lieferungen, die Expansion des Quick-Commerce und Kapazitätserweiterungen im Luftfrachtbereich steigern die Nachfrage nach Expressdiensten mit einer CAGR von 11,07 %.

Wie beeinflusst die staatliche Politik den Sektor?

Die Nationale Logistikpolitik und das PM-Gati-Shakti-Programm zielen darauf ab, Logistikkosten zu senken, multimodale Korridore aufzubauen und die Dokumentation zu digitalisieren, wodurch Effizienz in Paketnetzwerken freigesetzt wird.

Welches Geschäftsmodell expandiert am schnellsten?

B2C-Lieferungen wachsen am schnellsten mit einer CAGR von 12,33 %, angetrieben durch D2C-Marken und die Übernahme von Social Commerce, die die Paketdichte in Wohngebieten erhöhen.

Seite zuletzt aktualisiert am: