Marktgröße und Marktanteile im indischen Straßengüterverkehr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

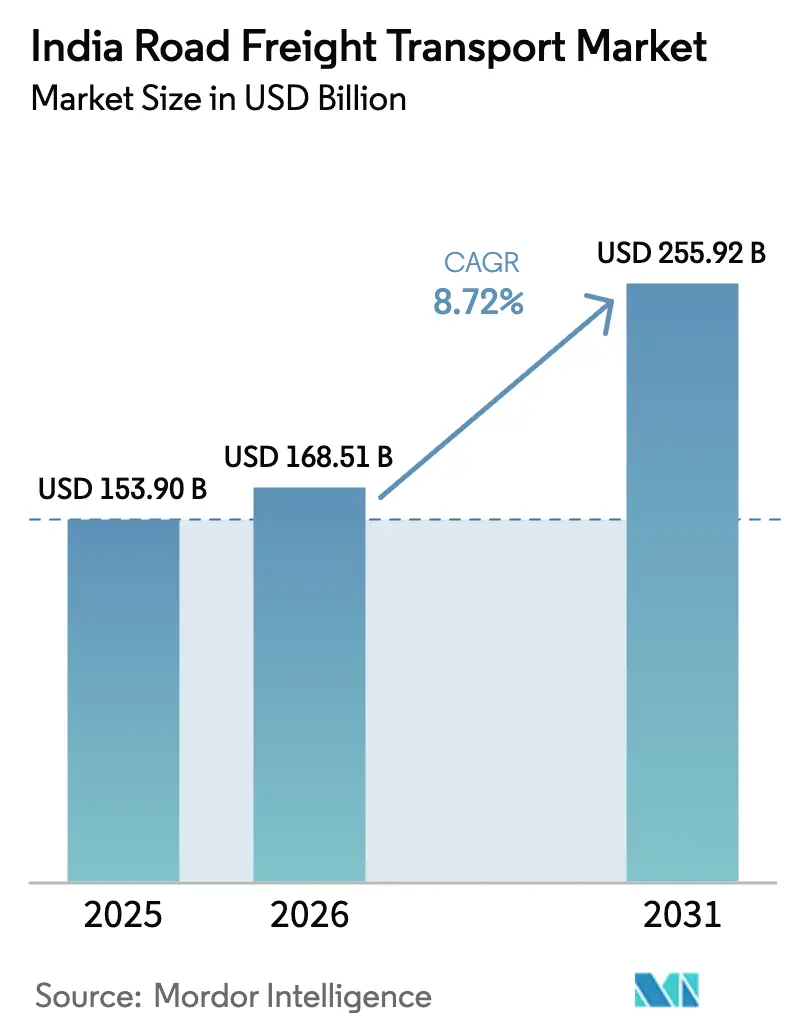

| Marktgröße im Basisjahr (2025) | 153.90 Milliarden US-Dollar |

| Marktgröße (2026) | 168.51 Milliarden US-Dollar |

| Marktgröße (2031) | 255.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Straßengüterverkehrsmarktes von Mordor Intelligence

Die Marktgröße des indischen Straßengüterverkehrs wird für 2025 auf 153,90 Milliarden USD und für 2026 auf 168,51 Milliarden USD geschätzt und soll bis 2031 255,92 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,72 % von 2026 bis 2031 entspricht.

Die Expansion steht im Einklang mit Indiens Wandel hin zu einem konsumgetriebenen Wachstum, unterstützt durch öffentliche Kapitalbildung im Bereich Autobahnen und Logistik, einem Fertigungsaufschwung im Rahmen der Initiative „Make in India” sowie einem Ausbau des E-Commerce in Städte der zweiten und dritten Kategorie, der dichtere straßenbasierte Verteilungsknoten erfordert. Komplettladungen bleiben weiterhin das Rückgrat der Fernverkehrs-Hauptrouten, während Teilladungen Marktanteile gewinnen, da Schnellhandel, Sendungen kleiner und mittlerer Unternehmen sowie Mehrstopprouten über digitale Plattformen skalieren, die Leerfahrten reduzieren und die Umschlaghäufigkeit der Fahrzeuge verbessern. Der Fertigungsaufschwung hat die Netzwerkintensität gestärkt, wobei die Bruttowertschöpfung im ersten Quartal um 7,72 % und im zweiten Quartal des Geschäftsjahres 2025–26 um 9,13 % gestiegen ist, begleitet von einem Anstieg der Industrieproduktion um 7,8 % im Dezember 2025, was die Serviceerwartungen verschärft und die Nachfrage nach spezialisierten Konfigurationen in der Automobil-, Elektronik- und Pharmaindustrie verlagert hat. Die Lagerflächen wurden 2025 auf 610 Millionen Quadratfuß in wichtigen und aufstrebenden Märkten ausgeweitet, da Drittlogistikanbieter und E-Commerce-Unternehmen die regionale Auftragsabwicklung konsolidierten, um Lieferzeiten zu verkürzen und Fehlbestände in Nachfragezentren außerhalb der Metropolen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

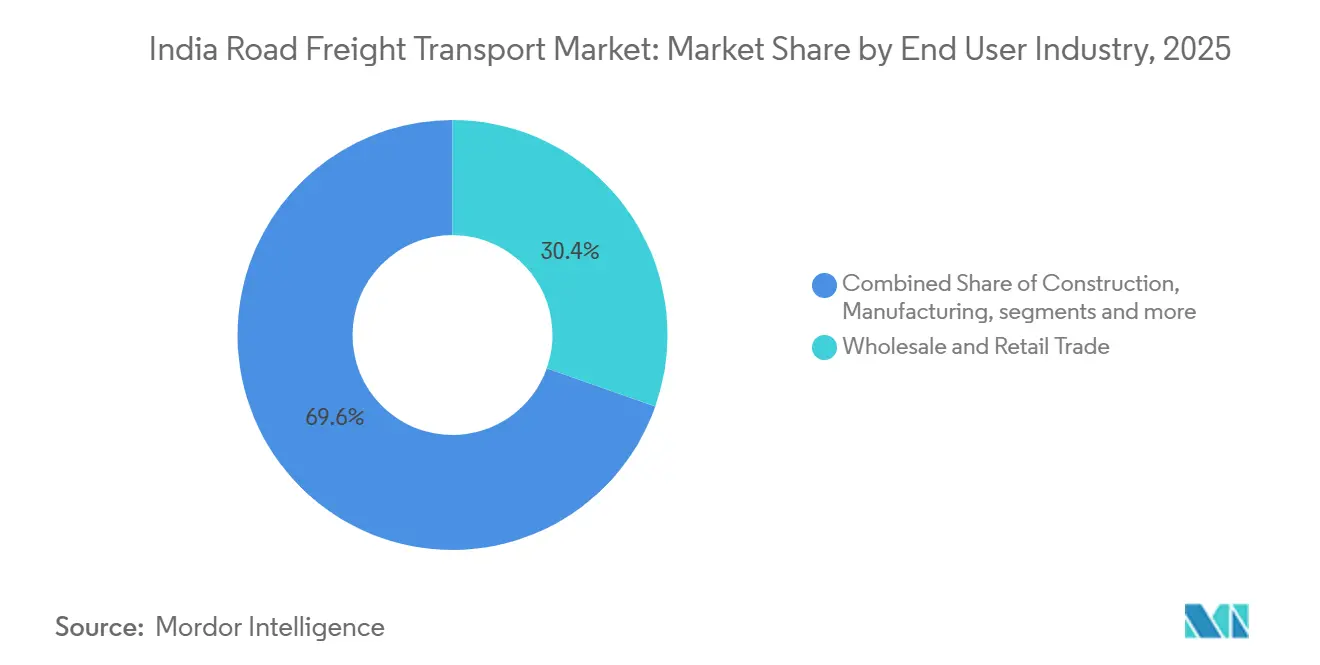

- Nach Endverbraucherbranche führte der Groß- und Einzelhandel den indischen Straßengüterverkehrsmarkt an und hielt 2025 einen Marktanteil von 30,45 %. Die Fertigung wird voraussichtlich bis 2031 mit einer CAGR von 10,32 % wachsen.

- Nach Zielgebiet entfielen 2025 63,15 % des Marktanteils im indischen Straßengüterverkehr auf inländische Transporte. Der grenzüberschreitende Güterverkehr wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,21 % wachsen.

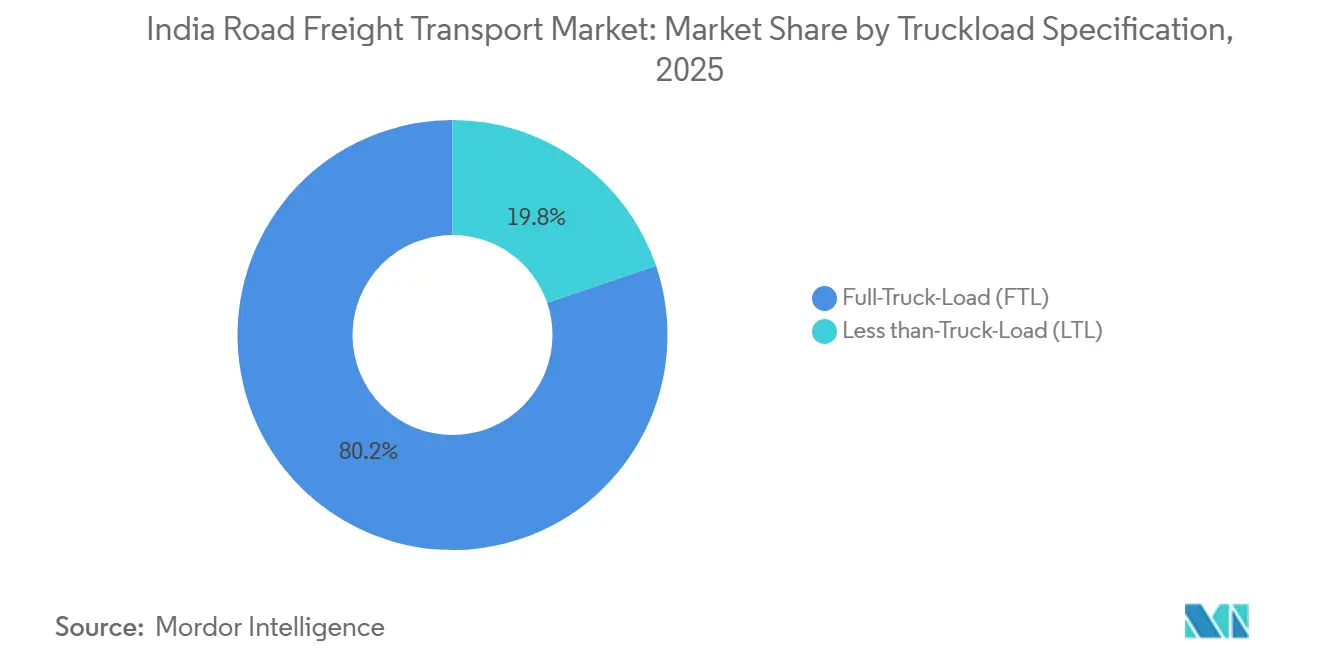

- Die Marktgröße des indischen Straßengüterverkehrs für Teilladungen wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,21 % wachsen.

- Bei containerisierten Sendungen entfielen 2025 86,43 % des Anteils auf nicht-containerisierte Sendungen. Der containerisierte Güterverkehr soll bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Güterkonfiguration entfielen 2025 73,21 % auf Feststoffgüter. Flüssiggüter werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fertigungsschub im Rahmen der Initiative „Make in India” | +1.8% | National, konzentriert in Gujarat, Maharashtra, Tamil Nadu, Haryana | Mittelfristig (2–4 Jahre) |

| Wachsende FMCG-Distribution in ländliche und halbstädtische Märkte | +1.5% | National, mit beschleunigter Durchdringung in Uttar Pradesh, Bihar, Madhya Pradesh, Odisha | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Bereich Bau- und Infrastrukturmaterialtransport | +1.3% | National, infrastrukturdichte Cluster einschließlich Hauptstadtregion Delhi, Metropolregion Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Lagerflächenausbau in Städten der zweiten und dritten Kategorie | +1.2% | Aufstrebende Märkte: Chandigarh-Rajpura, Lucknow, Nagpur, Coimbatore, Indore, Jaipur | Mittelfristig (2–4 Jahre) |

| Dedizierte Güterkorridore zur Unterstützung der multimodalen Integration | +1.0% | West- und Ostkorridore, geplante Nord-Süd- und Ost-West-Erweiterungen | Langfristig (≥ 4 Jahre) |

| Wachstum von Schnellhandel und hyperlokalen Liefermodellen | +1.0% | Metropolzentren und Städte der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungsschub im Rahmen der Initiative „Make in India”

Produktionsbezogene Anreize in prioritären Sektoren und das Ziel der Nationalen Fertigungsmission, den BIP-Anteil der Fertigung zu erhöhen, gestalten die Güterströme hin zu spezialisierten, höherwertigen Transporten um, die eine Just-in-time-Abwicklung mit qualitätskontrollierter Handhabung erfordern.[1]Presseamt der Regierung Indiens, „Unionshaushalt GJ 2026–27: Fertigungssektor treibt Indiens nächste Wachstumsphase an”, Presseamt der Regierung Indiens, pib.gov.in Die Bruttowertschöpfung in der Fertigung stieg im zweiten Quartal des Geschäftsjahres 2025–26 um 9,13 %, und die Industrieproduktion legte im Dezember 2025 um 7,8 % zu, was auf eine hohe Fabrikauslastung hindeutet, die sich in einer stabilen Streckendichte in den Clustern der Automobil-, Elektronik- und Maschinenbauindustrie niederschlägt. Ein Programm zur Förderung der Containerherstellung im Wert von 10.000 Crore INR ist eingerichtet worden, um Komponenten zu lokalisieren und ein inländisches Ökosystem aufzubauen – eine Maßnahme, die die Containerverfügbarkeit unterstützt und die Umschlagzeiten für intermodale Transfers in wichtigen Exportkorridoren beschleunigt (1,2 Milliarden USD). Die programmatische Infrastrukturplanung im Rahmen von PM GatiShakti hat über 1.600 Datenschichten über Ministerien hinweg kartiert, um Engpässe zu reduzieren, Straßen-Schienen-Hafen-Schnittstellen aufeinander abzustimmen und Lieferzeiten für fertigungsgebundene Güter zu verkürzen. Indiens Verbesserung im Globalen Innovationsindex und laufende Auszahlungen im Rahmen der produktionsbezogenen Anreizprogramme verstärken eine Verlagerung hin zu exportorientierter Produktion, die eine konsistente und pünktliche Leistung vom indischen Straßengüterverkehrsmarkt erfordert. Zusammen genommen stützen diese Elemente die Unternehmensnachfrage nach organisierten, technologiegestützten Betreibern, die Serviceniveaus garantieren können, während die Fabrikproduktion in den Industriegürteln skaliert.

Wachsende FMCG-Distribution in ländliche und halbstädtische Märkte

Der ländliche Konsum hat den städtischen Konsum bei jüngsten Wachstumskennzahlen übertroffen, wobei die Durchdringung von Premium-FMCG-Produkten in ländlichen Haushalten nun mehr als 40 % der nationalen Volumina übersteigt, was dezentralisierte Lagerhaltung und kurzfristige Nachschubzyklen in Märkten der zweiten und dritten Kategorie motiviert. Pilotprojekte im digitalen Handel, die FMCG-Unternehmen mit dem Open Network for Digital Commerce (ONDC) verbinden, verbesserten Lieferzeiten und Füllraten, reduzierten Verschwendung und verbesserten die Fahrzeugproduktivität auf dünnen, aber hochfrequenten Strecken, die für die Versorgung ländlicher Kirana-Läden wichtig sind. Die Lagerflächenabsorption hat sich in Sekundärstädten ausgeweitet, da Betreiber Bestände näher an die Nachfrage verlagern, wobei Drittlogistikanbieter und E-Commerce-Unternehmen 2025 den Großteil der Flächenaufnahme ausmachten. Mit zunehmenden FMCG-Ausgaben intensivieren flexible Lagerhaltung, Cross-Dock-Knoten sowie Zweirad- oder leichte Nutzfahrzeugflotten die Streckendichte, was das Wachstum im indischen Straßengüterverkehrsmarkt unterstützt, wo Mehrstoplieferungen und schnelle Umschläge die Auslastungsökonomie prägen. Branchenschätzungen für eine FMCG-Expansion auf 220 Milliarden USD im Jahr 2025 unterstreichen den Wert einer reaktionsfähigen Distribution in aufstrebenden Einzugsgebieten, wo Bestandstransparenz und Füllraten die Regalverfügbarkeit bestimmen. Die Konsequenz ist ein anhaltender Ausbau von Kurzstreckentransporten und regionalen Knoten, die auf zuverlässige Umgebungs- und temperaturkontrollierte Kapazitäten in Nicht-Metropol-Märkten angewiesen sind.

Wachstum im Bereich Bau- und Infrastrukturmaterialtransport

Verkehrsinfrastruktur und öffentliche Investitionsausgaben haben eine stetige Bewegung von Zement, Stahl, Zuschlagstoffen und Schwerlastgeräten unterstützt, die Fernverkehrs- und regionale Massengutrouten bedienen, die zum Kernumsatzmix der Betreiber gehören. Eine Pipeline nationaler Autobahnprojekte und multimodaler Logistikparks verbessert Achslastnormen und Zufahrtsgeometrie, wodurch die spezifischen Transportkosten gesenkt und die Zuverlässigkeit der Lieferung von Baumaterialien für termingebundene Projekte verbessert werden. Korridorklasse-Schnellstraßen halbieren die Logistikzeiten auf wichtigen Routen, wenn Abschnitte eröffnet werden, was die Fernverkehrskonsistenz stärkt und Komplettladungsbetreibern auf hochfrequentierten Korridoren in West- und Nordindien zugute kommt. Geplante multimodale Logistikparks integrieren Gleisanschlüsse, Straßenzufahrten und Vor-Ort-Lagerung, um die erste und letzte Meile zu optimieren, Zykluszeiten zu verkürzen und containerkompatible Sendungen zu unterstützen, wo dies möglich ist. Da sich der Bau hin zu modularen und vorgefertigten Modellen verlagert, steigt die Terminpräzision und die Sendungsgrößen werden häufiger, aber kleiner, was die Nachfrage nach zuverlässiger Zeitplanung und höherer Servicedisziplin im indischen Straßengüterverkehrsmarkt erhöht. Diese Veränderungen verstärken den Bedarf an Telematik, Routenplanung und vorbeugender Wartung, um engere Zeitfenster auf Projektbaustellen einzuhalten.

Dedizierte Güterkorridore zur Unterstützung der multimodalen Integration

Die Inbetriebnahme entlang der westlichen und östlichen dedizierten Güterkorridore hat es ermöglicht, Doppelstapel-Containerzüge mit höheren Achslasten und Reisegeschwindigkeiten zu betreiben, was die Wirtschaftlichkeit des Fernverkehrs verändert und die Rolle der Straße bei zeitkritischen Transporten auf der ersten und letzten Meile stärkt. Die Initiative „Trucks-on-Trains” hat mehr als 1.955 Fahrten absolviert, über 1 Million Tonnen befördert und kumulative Einnahmen von über 131 Crore INR erzielt, die Schienentransitzeit verkürzt und Dutzende von Lkw-Fahrten pro Zug auf ausgelasteten Korridoren verdrängt (15,7 Millionen USD).[2]Eisenbahnministerium, „Trucks-on-Trains: Ein strategischer Modalwechsel”, Presseamt der Regierung Indiens, pib.gov.in Betreiber können Abholungs- und Ablieferungsfenster mit geplanten intermodalen Transporten synchronisieren, um den Kostenvorteil der Schiene zu nutzen und gleichzeitig die Serviceflexibilität der Straße für Verlader mit strengen Lieferversprechen beizubehalten. Haushaltsankündigungen für neue Korridore und zusätzliche Wasserwege werden die modalen Optionen für Massengüter erhöhen, was wiederum Straßenkapazitäten freisetzt, wo Flexibilität und termingebundene Lieferung am wichtigsten sind. Mit zunehmender Vernetzung der Knoten und sinkenden Liegezeiten werden containerisierte Straßen-Schienen-Transporte voraussichtlich zunehmen und ein nachhaltiges Wachstum im indischen Straßengüterverkehrsmarkt unterstützen. Parallel dazu werden Straßenflotten ihre Präsenz an Schienenpläne und Hafenabfertigungszeiten anpassen, Leerlaufzeiten reduzieren und die Fahrzeugproduktivität sowohl auf Fernverkehrs- als auch auf Zubringerstrecken steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fahrermangel auf Fernverkehrsrouten | -1.8% | National, insbesondere in den nördlichen und östlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Stark fragmentierte Basis kleiner Flottenoperatoren | -1.3% | National, konzentriert in ländlichen und halbstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Dieselpreisvolatilität mit Auswirkungen auf die Margen | -0.9% | National, besonders ausgeprägt für kleine Flotten und Fernverkehrsstrecken | Kurzfristig (≤ 2 Jahre) |

| Städtische Staus und Ineffizienzen auf der ersten und letzten Meile | -0.8% | Metropolzentren und Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fahrermangel auf Fernverkehrsrouten

Indien steht vor einem Mangel von rund 2,2 Millionen qualifizierten Fahrern, wobei nur 55 bis 60 Fahrer für je 100 Lkw zur Verfügung stehen, was die Flottenauslastung senkt und Servicevariabilität auf Fernverkehrsrouten erzeugt. Die Fluktuation ist hoch aufgrund von Gesundheitsrisiken, langer Abwesenheit von zu Hause und variablen Einkommen, was die Einstellungs- und Ausbildungskosten erhöht und gleichzeitig die planbare Kapazität für Verlader reduziert. Regierungsprogramme haben Ausbildungszentren und Zertifizierungen hinzugefügt, bleiben jedoch unter dem erforderlichen Umfang, um die Lücke zu schließen, und Betreiber berichten von höherer Lohninflation in Spitzensaisons, wenn sie darum kämpfen, Stellen zu besetzen. Sicherheitsbedenken und Ermüdung bleiben wesentliche Faktoren bei Unfällen und unterstreichen den Bedarf an strukturierten Ruheeinrichtungen und stabileren Fahrplänen auf wichtigen Korridoren. Digitale Planung, Routenoptimierung und Telematiktools helfen dabei, Chaos zu reduzieren und Leerkilometer zu senken, doch das strukturelle Unterangebot an ausgebildeten Fahrern begrenzt weiterhin das Wachstumstempo im indischen Straßengüterverkehrsmarkt. Das Ergebnis ist ein Aufschlag für zuverlässige Kapazitäten auf Fernverkehrsstrecken, verbunden mit einer langsamen Durchdringung fortschrittlicher Sicherheitssysteme in Segmenten mit kleinen Flotten.

Dieselpreisvolatilität mit Auswirkungen auf die Margen

Kraftstoff macht mehr als 40 % der Betriebskosten im Straßentransport aus, was Betreiber sehr empfindlich gegenüber Dieselpreiszyklen und Verzögerungen bei der Weitergabe von Frachtpreiserhöhungen macht.[3]Nationaler Rat für angewandte Wirtschaftsforschung für das Ministerium für Industrie und Binnenhandel, „Bewertung der Logistikkosten in Indien”, Ministerium für Industrie und Binnenhandel, master-dpiit.digifootprint.gov.in Die hohe Importabhängigkeit bei Rohöl verstärkt die inländische Volatilität, und kleine Flotten ohne vertragliche Eskalationsklauseln absorbieren Schocks, die die Margen bei Fernverkehrs- und vermittelten Frachten komprimieren. Ein Anstieg des Dieselpreises um 5 INR pro Liter kann die Kosten pro Fahrt auf 500-Kilometer-Strecken erheblich erhöhen, und Preisanpassungen hinken oft um Wochen hinterher, was selbst für effiziente Betreiber vorübergehende Gewinneinbußen erzeugt. Ausschlüsse von der Waren- und Dienstleistungssteuer verweigern Vorsteuerabzüge und halten Kraftstoffsteuern als versunkene Kosten, die anderswo in der Wertschöpfungskette nicht ausgeglichen werden können. Betreiber reagieren mit engerer Überwachung von Leerlaufzeiten, vorbeugender Wartung und Routenplanung, doch die Volatilität bleibt ein dauerhaftes Risiko für die Cashflows im indischen Straßengüterverkehrsmarkt. Politische Maßnahmen, die die Kraftstoffbesteuerung stabilisieren oder kleinen und mittleren Unternehmen Absicherungsmöglichkeiten ermöglichen, würden die Resilienz des Sektors und die Servicezuverlässigkeit direkt verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigungsmomentum gestaltet Frachtprofile um

Der Groß- und Einzelhandel hielt 2025 einen Anteil von 30,45 % am indischen Straßengüterverkehrsmarkt, unterstützt durch FMCG-Distribution, den Ausbau des organisierten Einzelhandels und die Durchdringung des E-Commerce über Metropolen der ersten Kategorie hinaus. Die Fertigung ist der am schnellsten wachsende Endverbraucher und soll bis 2031 mit einer CAGR von 10,32 % wachsen, da Anreize aus produktionsbezogenen Programmen und die Nationale Fertigungsmission Kapazitätserweiterungen in der Automobil-, Elektronik- und Pharmaindustrie ankurbeln. Im zweiten Quartal des Geschäftsjahres 2025–26 stieg die Bruttowertschöpfung in der Fertigung um 9,13 %, während Daten vom Dezember 2025 bemerkenswerte Zuwächse bei Kraftfahrzeugen und Elektronik zeigten, die sichere, zeitkritische Transporte und spezialisierte Handhabung für Teile und Fertigwaren erfordern. Das Bauwesen bleibt eine wichtige Volumenbasis für Massenbaustoffe und Schwerlastgeräte, wobei korridorklasse Autobahnen die Nutzlastökonomie verbessern und die Zeitvarianz auf wichtigen Routen reduzieren. Landwirtschaftliche und verwandte Sektoren profitieren von verbesserten ländlichen Straßen, die den Marktzugang für verderbliche Waren und Betriebsmittel erweitern, obwohl Saisonalität und Fragmentierung weiterhin kleine Flottenoperatoren in diesen Nischen begünstigen.

Mit zunehmender Fertigungsexpansion wird der indische Straßengüterverkehrsmarkt eine anhaltende Nachfrage nach organisierten Betreibern mit Cross-Dock-Fähigkeiten, Temperaturkontrolle und compliance-fähiger Dokumentation verzeichnen, die multinationale Verlader benötigen. Öl und Gas, Bergbau und Rohstoffgewinnung treiben Tanker- und Kipperfahrzeugbewegungen an, die anlagenintensiver sind und die strikte Einhaltung von Sicherheitsstandards erfordern, was gut kapitalisierten Flotten Preissetzungsmacht verleiht. Pharmazeutische Kühlketten erfordern präzise Temperaturprotokollierung und sichere Verwahrung, während Elektronik- und Automobilkomponenten eine schadensarme Handhabung und pünktliche Lieferung erfordern – jedes davon erhöht den Aufschlag für technologiegestützte Betreiber. Mit gleichzeitig wachsendem dezentralisiertem Konsum und Fabrikclustern wird die Streckenmixkomplexität zunehmen, Planungszyklen verkürzen und den Wert von Transparenz in der indischen Straßengüterverkehrsbranche steigern.

Nach Zielgebiet: Inländische Netzwerke expandieren, grenzüberschreitender Verkehr gewinnt an Bedeutung

Inländische Transporte machten 2025 63,15 % des indischen Straßengüterverkehrsmarktes aus, da der Konsum zunahm, die Lagerhaltung in aufstrebenden Städten ausgebaut wurde und Schnellstraßen die Fernverkehrsverbindungen stärkten. Die Einführung des elektronischen Frachtbriefs und die Harmonisierung der Waren- und Dienstleistungssteuer reduzierten Kontrollpunktverzögerungen und verbesserten die Planbarkeit bei bundesstaatenübergreifenden Transporten, was die Flottenumschläge auf wichtigen Korridoren verbesserte. Die wachsende E-Commerce-Beteiligung aus Städten der zweiten und dritten Kategorie hat die Nachfrage nach letzter Meile und Kurzstreckentransporten beschleunigt und einen Aufschlag auf Mikro-Auftragsabwicklung und innerstädtische Routenoptimierung gesetzt. Der grenzüberschreitende Straßengüterverkehr gewinnt auf der Grundlage einer diversifizierten Fertigung und des regionalen Handels mit benachbarten Märkten an Dynamik und wird voraussichtlich das inländische Wachstum auf prozentualer Basis mittelfristig übertreffen.

Häfen und Schienenkorridore integrieren sich mit Straßen, um Export-Import-Strecken zu stärken, wobei die Inbetriebnahme dedizierter Güterkorridore die Schienentransitzeiten auf Hauptrouten verkürzt und Straßen dazu bringt, die erste und letzte Meile für termingebundene Sendungen zu dominieren. Die Straße bleibt die primäre Verbindung zwischen Fabrikclustern und Gateways wie JNPT und Chennai, während die regionale Distribution zu dezentralisierten Hubs näher an der Nachfrage migriert. Mit zunehmenden containerisierten Strömen werden Straßenbetreiber mit Containerstellplätzen und Kühlfahrzeugkapazität mehr Wert bei der letzten Meile erfassen, was das breitere Wachstum im indischen Straßengüterverkehrsmarkt unterstützt. Mit anhaltenden Reformen und Kapitalprogrammen werden inländische und grenzüberschreitende Segmente sich gegenseitig verstärken, wobei die Straßenkapazitätserweiterung den Handels- und Konsumzyklen folgt.

Nach Lkw-Ladungsspezifikation: Digitale Plattformen und Dual-Mode-Strategien

Komplettladungen machten 2025 80,21 % des indischen Straßengüterverkehrsmarktes aus, was die Priorität widerspiegelt, die große Verlader auf dedizierte Kapazitäten und direkte Routenführung auf Fernverkehrsstrecken legen. Organisierte Komplettladungsbetreiber kombinieren eigene Flotten, strategische Umschlagshubs und Routenoptimierung, um die Auslastung aufrechtzuerhalten und leere Rückfahrkilometer zu reduzieren, was die Erträge in einem kostenempfindlichen Umfeld stabilisiert. Teilladungen mit einem Anteil von 19,79 % im Jahr 2025 sollen bis 2031 mit einer CAGR von 10,21 % wachsen, da kleine und mittlere Unternehmen Sendungen skalieren, Bestände sich über Sekundärstädte verteilen und Schnellhandel Mehrstopprouten mit granularer Transparenz erfordert. Führende Teilladungsanbieter haben starkes Tonnen- und Umsatzwachstum mit Investitionen in Sortierung, Förderanlagen und Cloud-basierte Lagerverwaltungssysteme gemeldet, die Handhabungszeiten verkürzen und die Servicekonsistenz verbessern.

Digitale Frachtplattformen reduzieren Leerfahrten auf belebten Strecken durch KI-basiertes Matching und automatisierte Liefernachweise um nahezu 30 %, was besonders wertvoll für kleinere Sendungen ist, bei denen manuelle Schritte zuvor zu Verlusten und Streitigkeiten führten. Diese Verbesserungen steigern die Zuverlässigkeit von Teilladungen und ermöglichen Vertragsabschlüsse mit Unternehmensverladern, die scanbasierte Transparenz und planbare Abfertigungszeiten fordern. Langfristig wird die Komplettladung das Rückgrat des Fernverkehrs bleiben, während Teilladungen Marktanteile im Kurzstrecken- und Regionalverkehr gewinnen, was zusammen ein ausgewogenes Wachstum im indischen Straßengüterverkehrsmarkt aufrechterhält. Betreiber, die beide Angebote mit einheitlicher Transparenz und Abrechnung integrieren, sind positioniert, um mehr Umsatzanteile von Schlüsselkunden zu gewinnen.

Nach Containerisierung: Nicht-containerisierte Massenguttransporte weichen intermodalen Containern

Nicht-containerisierte Sendungen machten 2025 86,43 % des Marktes aus, angeführt von Baumaterialien, Metallen, Kohle und landwirtschaftlichen Gütern, die auf offenen Lkw, Kippern und Tankfahrzeugen transportiert werden. Mit zunehmender modularer Bauweise und steigender Terminpräzision verschieben sich die Sendungsprofile hin zu häufigeren, kleineren Ladungen, was Raum für wachsenden Containereinsatz auf ausgewählten Strecken schafft. Containerisierte Sendungen, die 2025 einen Anteil von 13,57 % hatten, sollen bis 2031 mit einer CAGR von 9,12 % wachsen, unterstützt durch Doppelstapelzugkapazität, Achslasterhöhungen und Schienenkostenvorteile auf in Betrieb genommenen Abschnitten dedizierter Güterkorridore, die Straßenbetreiber für intermodale Fahrten nutzen können. Politische Maßnahmen zur Lokalisierung der Containerherstellung stärken die Verfügbarkeit und Lebenszyklusökonomie in exportgebundenen Korridoren (1,2 Milliarden USD).

Mit der Verbreitung standardisierter Container profitieren Elektronik, Pharmazeutika und Automobilkomponenten von Manipulationssicherheit, verbesserter Nachverfolgung und vereinfachten Zollprozessen, die zuverlässigkeitssensible Lieferketten unterstützen. Thermische Kontrollfähigkeiten in Containern eröffnen Strecken für Pharmazeutika und verderbliche Waren, wo die Nachfrage im temperaturkontrollierten Segment am schnellsten wächst. Massengüter werden aufgrund von Kostenstrukturen und etablierten Praktiken weiterhin nicht-containerisierte Formate bevorzugen, aber die intermodale Akzeptanz wird steigen, wenn Korridore Fahrpläne stabilisieren und Übergabereibungen im indischen Straßengüterverkehrsmarkt reduzieren. Organisierte Betreiber, die in Stellplätze, Kühlcontainer und Dockinfrastruktur investieren, werden für diesen Wandel am besten positioniert sein.

Nach Entfernung: Nahverkehr erfasst metropolitane Dringlichkeit

Fernverkehrsoperationen machten 2025 75,64 % des indischen Straßengüterverkehrsmarktes aus und umspannen das Goldene Viereck und neuere Schnellstraßen, auf denen schwere Lkw mit Schlafkabinen bundesstaatenübergreifende Volumina zuverlässig transportieren. Der Bau nationaler Autobahnen hat in den letzten Jahren zugenommen, und das Netz erreichte im Geschäftsjahr 2025 1.46.342 Kilometer, was Korridorgeschwindigkeiten, Achslastflexibilität und Wartungsqualität auf Hauptrouten verbessert. Elektronische Mauterhebung hat Bargeldwarteschlangen minimiert, den Durchsatz erhöht und die Planbarkeit verbessert, was eine bessere Planung für Fernverkehrsabfertigung und -ankunft unterstützt. Der Nahverkehr mit einem Anteil von 24,36 % im Jahr 2025 soll bis 2031 mit einer CAGR von 9,21 % wachsen, angeführt von Schnellhandel, letzter Meile im E-Commerce und innerstädtischen Fertigungsketten in großen Metropolen und ihren Vorortringen.

Hyperlokale Lieferdichte und der Aufbau von Dark Stores komprimieren Lieferfenster, was den Bedarf an Routenoptimierung, häufigen Versandzyklen und leichteren Fahrzeugen mit engen Umschlagzeiten erhöht. Städtische Staus bleiben eine Herausforderung, aber Investitionen in Mikro-Auftragsabwicklung, digitale Liefernachweise und IoT-Tracking verbessern die Konsistenz für Nahverkehrsstrecken. Mit zunehmender multimodaler Kapazität auf Hauptkorridoren werden Straßen ihre Zubringerrollen intensivieren und stetige Gewinne für den Nahverkehr unterstützen, wenn die metropolitane Nachfrage im indischen Straßengüterverkehrsmarkt skaliert. Betreiber, die Fernverkehrsankünfte mit schnellen Cross-Docks auf letzte-Meile-Fahrten synchronisieren können, werden Auslastungs- und Servicevorteile erzielen.

Nach Güterkonfiguration: Feststoffgüter-Rückgrat steht vor Spezialisierung bei Flüssiggütern

Feststoffgüter machten 2025 73,21 % des indischen Straßengüterverkehrsmarktes aus und umfassen Automobilteile, verpackte FMCG-Produkte, Textilien, Baumaterialien und Elektronik in geschlossenen Aufbauten und Containerformaten. Das Fertigungswachstum Ende 2025 stützte ausgehende und eingehende Ströme für Fahrzeugmontage, Elektronik und Ausrüstungslinien, was stabile Fernverkehrsstrecken zu Häfen und großen Verteilzentren festigte. Die FMCG-Expansion in ländliche Kanäle erhöhte die Umgebungsfrachtintensität und Nachschubhäufigkeit und schuf einen strukturellen Rückenwind für Mehrstopoperationen in regionalen Clustern. Baufracht bleibt ein Anker für nicht-containerisierte Ströme, wobei Korridorverbesserungen schwerere Achslasten und weniger verschleißbedingte Ausfallzeiten unterstützen.

Flüssiggüter hielten 2025 einen Anteil von 26,79 % und sollen bis 2031 mit einer CAGR von 9,52 % wachsen, angeführt von Petrochemikalien, Speiseölen und flüssigen Düngemitteln, die Tankfahrzeuge mit spezialisierten Armaturen und Sicherheitszertifizierungen erfordern. Raffinerie- und Bergbauprojekte führen zu Saisonalität und Spitzen, die die verfügbare Tankfahrzeugkapazität in Spitzenzyklen belasten und höhere Tarife für konforme Flotten unterstützen. Betreiber rüsten auf Bharat-Stage-VI-konforme Tankfahrzeuge um, fügen Telematik und Leckageerkennung für Gefahrguttransporte hinzu und verschärfen die Routenkonformität zur Risikominderung. Mit steigenden Sicherheitsstandards und Kundenerwartungen wird spezialisierter Flüssigguttransport Aufschläge erzielen und zu einem ausgewogenen Wachstum im indischen Straßengüterverkehrsmarkt beitragen.

Nach Temperaturkontrolle: Infrastrukturlücken in der Kühlkette begrenzen das Wachstum

Nicht-temperaturkontrollierte Sendungen machten 2025 94,09 % des indischen Straßengüterverkehrsmarktes aus und umfassen Automobil-, Bau-, Textil- und Umgebungs-FMCG-Güter, die das Volumen auf nationalen Korridoren dominieren. Umgebungsstrecken begünstigen niedrigere Investitionskosten und einfachere Betriebsmodelle, die für Kleinflotteneigentümer attraktiv bleiben, die den Großteil der Kapazität ausmachen. Temperaturkontrollierte Fracht mit einem Anteil von 5,91 % im Jahr 2025 ist das am schnellsten wachsende Segment mit einer CAGR von 9,72 % bis 2031, angetrieben durch pharmazeutische Vorschriften, verderbliche Exporte, gefrorenen Lebensmitteleinzelhandel und Premium-FMCG in ländlichen Märkten. Nach der Pandemie haben Kühlfahrzeugflotten IoT-basierte Temperaturüberwachung und Redundanz eingeführt, um die Einhaltung von Temperaturbereichen von 2 bis 8 Grad für hochwertige Sendungen sicherzustellen.

Investitionen in Kühllager und Kühlfahrzeugkapazität werden fortgesetzt, einschließlich zusätzlicher Flächen an strategischen Standorten für Pharmazeutika, Milchprodukte und verderbliche Waren, was die Abdeckung verbessert und Verderb reduziert. Das Wachstum von Premium-FMCG in ländlichen Gebieten erhöht die Nachfrage nach letzter-Meile-Kühlung in Nicht-Metropol-Gebieten, wo die Netzzuverlässigkeit inkonsistent ist, was die Bedeutung von Routenplanung und zuverlässiger Notstromversorgung unterstreicht. Während die Investitionsintensität viele Kleinflotteneigentümer abschreckt, werden organisierte Betreiber, die Kühlfahrzeugkapazitäten skalieren und Compliance nachweisen können, einen wachsenden Anteil hochwertiger Strecken im indischen Straßengüterverkehrsmarkt erfassen. Langfristig sollte technologiegestützte Temperaturprotokollierung und Routenoptimierung Verschwendung weiter reduzieren und Auslastungsfaktoren für Kühlkettensendungen verbessern.

Geografische Analyse

West- und Südkorridore führten 2025 das Gesamtvolumen an, da das Autobahnnetz 1.46.342 Kilometer erreichte, wobei 10.660 Kilometer im Laufe des Jahres gebaut wurden, was die Fernverkehrszuverlässigkeit und Fahrzeugproduktivität auf wichtigen Routen stärkte. Die Inbetriebnahme dedizierter Güterkorridore auf der westlichen Achse verkürzte die Schienentransitzeiten auf Hauptstrecken und ermöglichte es Straßenbetreibern, sich auf die erste und letzte Meile zu spezialisieren, wo pünktliche Leistung und Flexibilität am wichtigsten sind. Lagerflächen erreichten 2025 610 Millionen Quadratfuß, wobei Metropolen der ersten Kategorie den Großteil ausmachten und Städte der zweiten Kategorie und darüber hinaus eine bedeutende Nettoabsorption verzeichneten, was Bestände mit steigender Nachfrage außerhalb der Kernmetropolen in Einklang bringt. Südindien befindet sich auf einem schnellen Wachstumspfad bis 2031, wobei Technologie, E-Commerce, Automobil, Elektronik und Pharmazeutika Multi-Knoten-Ökosysteme bilden, die auf temperaturkontrollierte und Umgebungskapazitäten angewiesen sind, die mit Häfen und Flughäfen verbunden sind.

Nordindien verankert FMCG- und landwirtschaftliche Transporte, steht aber vor Fahrermangel und Staus in der Nationalen Hauptstadtregion, was die Kosten auf der ersten und letzten Meile erhöht und Lieferfenster komprimiert. Ostindien profitiert von dedizierter Schienenkapazität und Straßeninvestitionen, kämpft aber noch mit inkonsistenter Instandhaltung auf Bundesstaatsebene, die Verschleiß und Transitvarianz für Betreiber erhöht. Nordöstliche Bundesstaaten bleiben von organisierter Logistik aufgrund von Gelände und saisonalen Störungen unterversorgt, obwohl Förderprogramme weiterhin den Zugang für landwirtschaftliche und verwandte Sektoren verbessern, wo spezialisierte Handhabung Exportpotenzial erschließen kann. Mit zunehmenden multimodalen Optionen und der Integration von Datenplattformen gewinnen Frachtbetreiber streckengenaue Einblicke in Beschränkungen, unfallgefährdete Bereiche und Staus, was Planung und Sicherheit in regionalen Netzwerken verbessert.

Die politische Ausrichtung zielt darauf ab, die Korridorkonnektivität zu vertiefen und neue Schienen- und Wasserstraßenoptionen hinzuzufügen, was Staus auf Hauptstraßen reduzieren und der Straße ermöglichen sollte, ihren komparativen Vorteil in Flexibilität und termingebundener Lieferung weiter zu intensivieren. Städte der zweiten und dritten Kategorie wie Indore, Jaipur, Lucknow, Coimbatore und Nagpur werden zu Logistikzielen, da Betreiber niedrigere Kosten und größere Nähe zu Verbrauchern suchen, was Lieferzeiten verkürzt und Fehlbestände reduziert, wenn E-Commerce und Drittlogistikanbieter-Absorption steigen. Da der indische Straßengüterverkehrsmarkt diese Wachstumskorridore überlappt, wird die regionale Kapazität weiterhin zu Knoten umverteilt, wo Lagerbestände skalieren und Straßen-Schienen-Schnittstellen sich verbessern. Im Prognosezeitraum wird das Zusammenspiel zwischen westlichen Gateway-Korridoren und südlichen Fabrikclustern für die Streckenplanung und Vertragsgestaltung zentral bleiben.

Wettbewerbslandschaft

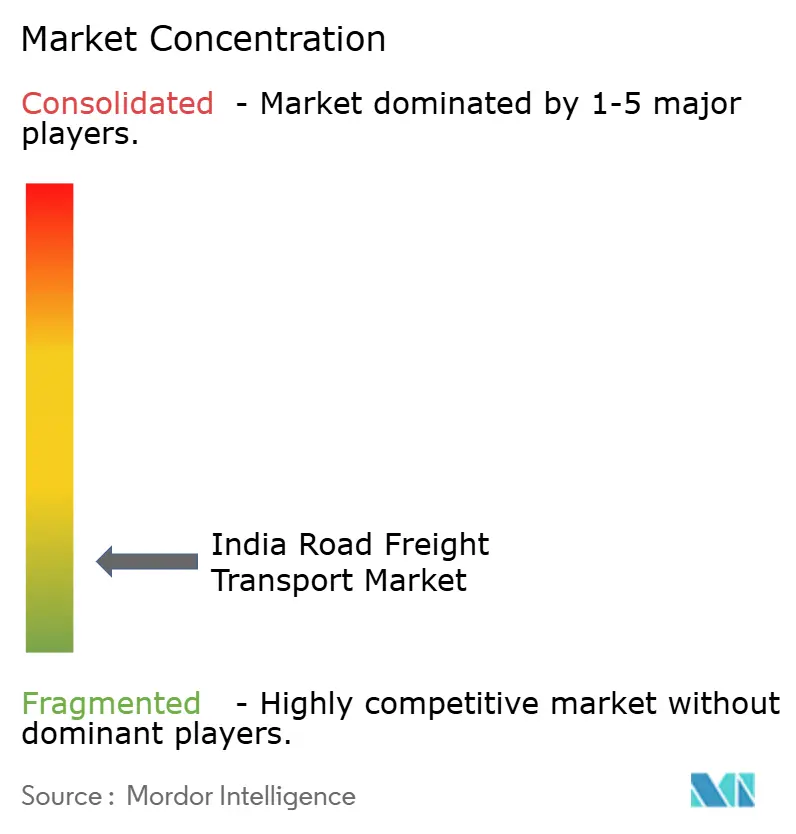

Der indische Straßengüterverkehrsmarkt bleibt nach Flotteneigentum fragmentiert. VRL Logistics meldete im Geschäftsjahr 2024–25 eine höhere Rentabilität, unterstützt durch Frachtpreisrationalisierung, Massenkraftstoffbeschaffung und strategische Immobilienakquisitionen, die wiederkehrende Mietkosten senken, was die Vorteile vertikaler Integration und operativer Hebelwirkung signalisiert. Delhiverys Quartal bis Dezember 2025 verzeichnete ein Nettogewinnwachstum von 58,4 % im Jahresvergleich und eine Umsatzexpansion, wobei das Teilladungsgeschäft erstmals die Marke von 500.000 Tonnen überschritt, was die Skalierung der Netzwerkdichte und Prozesstabilität unterstreicht. Digitale Frachtmarktplätze reduzieren weiterhin Leerfahrten durch KI-Matching und integrierte Zahlungen, obwohl Maklernetzwerke und Präferenzen kleiner Flotten die Plattformdurchdringung im großen Maßstab verlangsamen.

Strategische Schritte haben sich auf Kapazität, Automatisierung und multimodale Ausrichtung konzentriert. Allcargo Logistics erhielt 2025 die Genehmigung des Nationalen Unternehmensrechtstribunals zur Abspaltung seines internationalen Geschäfts und zur Rationalisierung des inländischen Betriebs, was den strategischen Fokus und die Kapitalallokation für seine Straßenexpress- und Kontraktlogistikeinheiten verbessert. Große Fahrzeughersteller brachten Anfang 2026 Lkw der nächsten Generation über Diesel- und Elektroantriebsplattformen auf den Markt und fügten fortschrittliche Sicherheits- und Fahrerassistenzfunktionen hinzu, die Sicherheitsrisiken mindern und die Kraftstoffeffizienz für Flottenbesitzer verbessern können, die aufrüsten. Kühlkettenakteure haben Lager- und Kühlfahrzeugkapazitäten an strategischen Knoten für Pharmazeutika, Milchprodukte und verderbliche Waren ausgebaut, was das am schnellsten wachsende Teilsegment im temperaturkontrollierten Güterverkehr widerspiegelt.

Investitionen in Telematik, vorbeugende Wartung und ERP-gestützte Transparenz sind nun Grundvoraussetzungen für die Teilnahme an großen Unternehmensausschreibungen, und organisierte Akteure bauen Dashboards auf, um die Kohlenstoffintensität zu verfolgen, da ESG-Anforderungen sich auf Lieferantennetzwerke ausweiten. Das Zusammenspiel von Fernverkehrs-Komplettladungen und regionalen Teilladungen innerhalb eines einzigen Netzwerks ist ein Differenzierungsmerkmal für Vertragsgewinne, insbesondere wenn Kunden scanbasierte Transparenz über alle Berührungspunkte hinweg benötigen. Batterie-elektrische Lkw und innovative Logistikmodalitäten entstehen in Pilotprojekten, einschließlich schwerer Anwendungsfälle und früher intermodaler Übergaben, was auf zukünftige Strecken hindeutet, auf denen Betriebskosten und Emissionen gesenkt werden können, wenn Politik und Infrastruktur reifen. In diesem Kontext sollte der indische Straßengüterverkehrsmarkt Betreiber belohnen, die Flottenmodernisierung mit disziplinierter Preisgestaltung, kontrolliertem Betriebskapital und technologiegestützter Servicedifferenzierung verbinden.

Marktführer in der indischen Straßengüterverkehrsbranche

A.P. Moller-Maersk

Allcargo Logistics (including Gati Express)

CJ Darcl Logistics Limited

Delhivery Ltd.

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Delhivery meldete einen Anstieg des Nettogewinns um 58,4 % im Jahresvergleich auf 39,6 Crore Rupien und einen Umsatzanstieg um 18 % auf 2.804 Crore Rupien für das Quartal bis Dezember 2025, während das Teilladungsgeschäft mit einem Volumenwachstum von 23 % erstmals 500.000 Tonnen überschritt.

- Januar 2026: Tata Motors brachte 17 Lkw der nächsten Generation im Bereich von 7 bis 55 Tonnen auf den Markt, einschließlich erweiterter Elektrooptionen unter Tata Trucks. Elektrofahrzeuge und Aktualisierungen der Prima-, Signa- und Ultra-Plattformen mit adaptiven Sicherheitsfunktionen.

- Dezember 2025: Transport Corporation of India fügte 1,5 Lakh Quadratfuß Kühlkettenkapazität in Taj Nagar, Gurugram hinzu und stärkte damit die temperaturkontrollierte Infrastruktur für Pharmazeutika, Milchprodukte und verderbliche Waren.

- Oktober 2025: BillionE und Hindalco setzten 10 schwere Elektro-Lkw auf einem 160-Kilometer-Industriekorridor in Gujarat ein, mit Plänen, innerhalb von 3 Monaten 5 weitere hinzuzufügen.

Berichtsumfang des indischen Straßengüterverkehrsmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht-Containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Feststoffgüter sind als Segmente nach Güterkonfiguration abgedeckt. Ohne Temperaturkontrolle, Mit Temperaturkontrolle sind als Segmente nach Temperaturkontrolle abgedeckt.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Ohne Temperaturkontrolle |

| Mit Temperaturkontrolle |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Mit Temperaturkontrolle |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Branche Landwirtschaft, Fischerei und Forstwirtschaft für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Distribution von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht-temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Bauindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Bestandsverwaltung von Rohstoffen und Ausrüstung, zeitkritische Lieferungen und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierte oder nicht-temperaturkontrollierte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstransporte per Tankfahrzeug umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Rohstoffgewinnung, Fertigung, Lebensmittelverarbeitung und Landwirtschaft eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien und Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelgeeigneten Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemischen Produkten und weiteren. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierte oder nicht-temperaturkontrollierte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstransporte per Tankfahrzeug umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach wirtschaftlicher Tätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen und Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach wirtschaftlicher Tätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie- und Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen und Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister) wurden ausgewählt, ihre wichtigsten strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelterminale und einem Entladesortierterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladungen (LCL) und Sammelladungen bei Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff- und Energiekosten sowie das Inflationsumfeld beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktsituation und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-time-Fertigung.

- Modaler Anteil - Der modale Anteil im Güterverkehr wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massenguttransporte usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Rohstoffgewinnungsindustrie für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten und verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (Banken, Finanzdienstleistungen und Versicherungen), des Immobiliensektors, der Bildungsdienstleistungen, des Gesundheitswesens sowie der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrends im Straßengüterverkehr - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Betrachtungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße im Straßengüterverkehr verwendet.

- Tonnagetrends im Straßengüterverkehr - Die Frachttonnage (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Betrachtungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Sendungsentfernung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße im Güterverkehr verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierte oder nicht-containerisierte Transporte, (vi) temperaturkontrollierte oder nicht-temperaturkontrollierte Transporte, (vii) Nah- oder Fernverkehrstransporte, (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte Sendungen auf der ersten Meile, mittleren Meile und letzten Meile, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transporte, die von in anderen Ländern registrierten Spediteuren durchgeführt werden, (ii) den Markt für Mahlzeitenlieferungen auf der letzten Meile, (iii) den Markt für Lebensmittellieferungen, (iv) Transporte über das Straßennetz, die von Kurier-, Express- und Paketdienstleistern durchgeführt oder gemeldet werden.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen- und Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für lokale Lkw-Transporte (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte Sendungen auf der ersten Meile und letzten Meile, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße im Fracht- und Logistikbereich und damit der Marktgröße im Straßengüterverkehr. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Auftragsabwicklungsdiensten, führt. Daher wurden der Bruttotransaktionswert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Herstellungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkwverkehr - Die Hauptgründe für die Messung und Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Lkwverkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Docktoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Dockstation und deren anschließende Überführung über das Dock zur ausgehenden Transportdockstation. |

| Dreiländerverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade- und Entladeland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase entwickeln; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der verschiedene Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckentransportfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernverkehr, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenfrachtcontainer | Ein Trockenfrachtcontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenfrachtcontainer sind für den Transport von palettierter, verpackter oder loser Fracht konzipiert, werden nicht temperaturkontrolliert (im Gegensatz zu gekühlten Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeanhängern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader | Ein Tieflader ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader mit einem Tiefladeanhänger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann als Komplettladung oder Teilladung, containerisiert oder nicht-containerisiert, temperaturkontrolliert oder nicht-temperaturkontrolliert, Nah- oder Fernverkehr erbracht werden. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw und Anhänger mit Seitenvorhängen verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen und Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt und verbinden den Lkw-Boden und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen