Größe und Marktanteil des indischen Elektroautomarktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 3.31 Milliarden US-Dollar |

| Marktgröße (2029) | 14.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 45.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Elektroautomarktes von Mordor Intelligence

Die Größe des indischen Elektroautomarktes wird im Jahr 2025 auf 3,31 Milliarden USD geschätzt und soll bis 2029 auf 14,79 Milliarden USD anwachsen, mit einer CAGR von 45,44 % während des Prognosezeitraums (2025–2029).

Die Marktlandschaft für Elektrofahrzeuge in Indien befindet sich in einer transformativen Phase, die durch erhebliche Infrastrukturentwicklung und technologischen Fortschritt gekennzeichnet ist. Das Land hat bedeutende Fortschritte beim Ausbau seines Ladestationsnetzes erzielt, wobei die Anzahl der öffentlichen Ladestationen im Jahr 2022 auf 10.900 gestiegen ist – ein entscheidender Meilenstein bei der Bekämpfung von Reichweitenangst. Dieser Ausbau wurde durch innovative Lösungen in der Elektrofahrzeugtechnologie ergänzt, wobei sich die Hersteller auf die Entwicklung effizienterer und kostengünstigerer Antriebslösungen konzentrieren. Die proaktive Haltung der Regierung durch Maßnahmen wie das Programm zur produktionsgebundenen Förderung (PLI) hat ein förderliches Umfeld für in- und ausländische Akteure geschaffen, um in den Sektor zu investieren und Innovation sowie Wettbewerb zu fördern.

Die Automobilindustrie hat einen Anstieg der Herstellerverpflichtungen zur Elektrifizierung erlebt, wobei sowohl etablierte Akteure als auch neue Marktteilnehmer erhebliche Investitionen tätigen. Tata Motors, das seine Position als Marktführer mit einem Marktanteil von 33,29 % bei Elektrofahrzeugen im Jahr 2023 behauptet, hat die Tragfähigkeit der inländischen Fertigung im Elektrofahrzeugsegment unter Beweis gestellt. Internationale Luxusmarken haben ebenfalls zunehmendes Interesse am indischen Markt gezeigt, wobei Mercedes-Benz im Jahr 2021 bedeutende Verkäufe von über 14.000 Einheiten erzielte, was auf eine wachsende Akzeptanz von Premium-Elektroautos in Indien hindeutet. Diese Entwicklungen wurden von einer Welle neuer Modelleinführungen begleitet, insbesondere im SUV- und Limousinen-Segment, die den Verbrauchern eine breitere Auswahl an Optionen in verschiedenen Preisklassen bieten.

Die technologische Landschaft der indischen Elektrofahrzeugindustrie entwickelt sich rasant, mit besonderem Fokus auf Batterietechnologie und Ladelösungen. Branchenprognosen deuten darauf hin, dass die Preise für Batteriesätze bis 2030 voraussichtlich auf 112 USD/kWh sinken werden, was Elektroautos in Indien für eine breitere Verbraucherbasis zugänglicher machen könnte. Hersteller investieren zunehmend in Forschung und Entwicklung, um die Batterieeffizienz, Reichweite und Ladegeschwindigkeiten zu verbessern, und erkunden gleichzeitig alternative Technologien wie Festkörperbatterien. Dieser technologische Fortschritt wird durch Kooperationen zwischen Automobilunternehmen und Technologieanbietern unterstützt, was zu Innovationen in Bereichen wie Batteriemanagementsystemen und Wärmeregelung führt.

Der Markt erlebt einen Wandel in den Verbraucherpräferenzen, wobei ein wachsendes Bewusstsein für ökologische Nachhaltigkeit die Nachfrage nach Elektrofahrzeugen antreibt. Luxus- und Premiumsegmente haben besondere Widerstandsfähigkeit gezeigt, wobei Hersteller ein starkes Umsatzwachstum in diesen Kategorien melden. Die Branche erlebt einen Trend zur Lokalisierung von Fertigung und Lieferketten, wobei mehrere Unternehmen Pläne zur Errichtung von Produktionsstätten in Indien ankündigen. Diese Lokalisierungsbestrebungen sollen die Kosten senken, die Effizienz der Lieferkette verbessern und ein nachhaltigeres Ökosystem für die Elektrofahrzeugfertigung im Land schaffen. Der Markt erlebt auch das Entstehen neuer Geschäftsmodelle, darunter Abonnementdienste und Batterieleasing-Optionen, die Elektrofahrzeuge für verschiedene Verbrauchersegmente zugänglicher machen.

Trends und Erkenntnisse im indischen Elektroautomarkt

Regierungsinitiativen und strenge Normen treiben das schnelle Wachstum des Elektrofahrzeugmarktes in Indien voran

- Der indische Elektrofahrzeugmarkt (EV) befindet sich in einer Wachstumsphase, wobei die Regierung aktiv Strategien zur Bekämpfung der Umweltverschmutzung formuliert. Das im Jahr 2015 gestartete Fame-India-Programm hat eine zentrale Rolle bei der Förderung der Fahrzeugelektrifizierung gespielt. Aufbauend auf diesem Erfolg hat Fame Phase 2, das bis April 2022 aktiv war, den EV-Absatz weiter gestärkt, insbesondere im Jahr 2021, wobei die Regierung Subventionen wie INR 10.000 Zuschüsse für Elektroautos mit Batteriekapazitäten bis zu 15 kWh anbot.

- Landesregierungen in ganz Indien integrieren zunehmend Elektrobusse in ihre Fahrzeugflotten mit dem Ziel, von Fahrzeugen mit Verbrennungsmotor (ICE) abzurücken. Dieser Schritt senkt nicht nur die Betriebskosten, sondern reduziert auch den Kohlenstoffausstoß und verbessert die Luftqualität. In einem bemerkenswerten Schritt genehmigte die Regierung von Delhi im März 2021 die Beschaffung von 300 neuen Niederflur-Elektrobussen (AC), von denen 100 im Januar 2022 in Betrieb genommen wurden. Diese Initiativen trugen zu einem erheblichen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen in Indien im Jahr 2022 gegenüber 2021 um 62,58 % bei.

- Die Nachfrage nach Elektroautos ist in letzter Zeit gestiegen, angetrieben durch die Einführung strenger Normen durch die Regierung. Im August 2021 stellte die indische Regierung die Fahrzeugverschrottungspolitik vor, die auf die schrittweise Abschaffung umweltverschmutzender und nicht verkehrstauglicher Fahrzeuge unabhängig von ihrem Alter abzielt. Diese Politik, die bis 2024 umgesetzt werden soll, lenkt die Verbraucher in Richtung Elektroautos. Darüber hinaus hat die Regierung das ehrgeizige Ziel gesetzt, bis 2030 30 % aller Autos in Indien zu elektrifizieren. Diese Initiativen sollen den Elektroautoabsatz im Zeitraum 2024–2030 in Indien vorantreiben.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Indiens Bevölkerung, angetrieben durch Faktoren wie eine junge Bevölkerungsstruktur und verbesserte Gesundheitsversorgung, soll bis 2030 auf 1.522,77 Millionen anwachsen, was ein stetiges Wachstum widerspiegelt

- Das BIP pro Kopf Indiens soll weiter wachsen und bis 2030 4.205,47 USD erreichen

- Die Verbraucherausgaben für Fahrzeugkäufe im asiatisch-pazifischen Raum, wie am Beispiel Indiens gezeigt, zeigen Anzeichen vorsichtigen Optimismus im Zeitraum 2022–2023, nach einer Phase der Volatilität

- Indiens Weg zu niedrigerer Inflation schafft die Voraussetzungen für wirtschaftliche Widerstandsfähigkeit und Anlegervertrauen

- Indiens Zinssätze für Autokredite haben einen konsistenten Abwärtstrend gezeigt, angetrieben durch Maßnahmen der Reserve Bank of India und sich entwickelnde Kreditvergabepraktiken

- Der kombinierte Umsatz aus gemeinsamen Fahrten in Indien soll kontinuierlich steigen, angetrieben durch Faktoren wie technologische Fortschritte, Urbanisierung und sich verändernde Verbraucherpräferenzen

- Der Markt für Elektrofahrzeug-Ladestationen in Indien wächst mit 6.800 Langsamladestationen und 4.100 Schnellladestationen im Jahr 2022

- Der Elektrofahrzeugabsatz in Indien stieg aufgrund sinkender Batteriepreise und staatlicher Anreize

- Verschiedene Neueinsteiger und neue Produkteinführungen könnten den Markt für Batteriesätze in Indien beschleunigen

- Der Gebrauchtwagenmarkt in Indien bietet eine Landschaft voller Chancen und Wachstum

- Die zahlreichen Steuererhöhungen im Land sollten die Kraftstoffpreise im Jahr 2023 erhöhen

- Im indischen ICE-CNG-Personenwagenbereich führt Suzuki, gefolgt von Hyundai, wobei Tata Motors ein bemerkenswertes Wachstum zeigt; Marken wie Toyota und Renault stehen aufgrund rückläufiger Produktion vor Herausforderungen

Segmentanalyse: Fahrzeugkonfiguration

SUV-Segment im indischen Elektroautomarkt

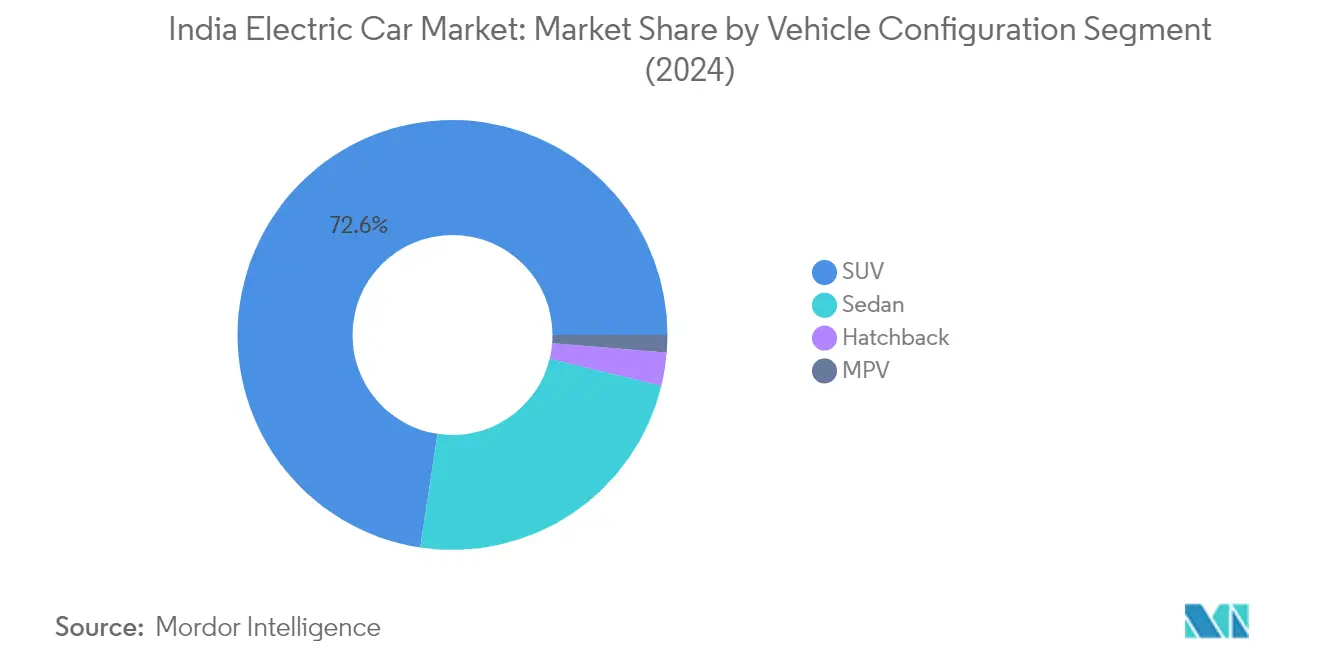

Das Sport Utility Vehicle (SUV)-Segment dominiert den indischen Elektropersonenwagenmarkt mit einem Marktanteil von rund 73 % im Jahr 2024 und einem Absatz von 129.124 Einheiten. Diese beherrschende Stellung lässt sich auf mehrere Faktoren zurückführen, darunter die wachsende Verbraucherpräferenz für Fahrzeuge, die eine höhere Bodenfreiheit, geräumige Innenräume und eine robuste Bauqualität bieten, die für indische Straßenverhältnisse geeignet ist. Die Beliebtheit des Segments wird durch die Einführung mehrerer elektrischer SUV-Modelle in verschiedenen Preisklassen weiter gestärkt, was sie für eine breitere Verbraucherbasis zugänglich macht. Große Automobilhersteller haben sich strategisch auf die Einführung elektrischer SUVs konzentriert und dabei das starke Marktpotenzial und die Verbrauchernachfrage des Segments erkannt. Darüber hinaus haben technologische Fortschritte in der Batterietechnologie und der Ladeinfrastruktur für Elektrofahrzeuge die Bedenken hinsichtlich der Reichweitenangst ausgeräumt und elektrische SUVs sowohl für den städtischen als auch für den Überlandverkehr praktischer gemacht.

Schrägheck-Segment im indischen Elektroautomarkt

Das Schrägheck-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im indischen Elektroautomarkt und soll zwischen 2024 und 2029 ein bemerkenswertes Wachstum verzeichnen. Dieser Anstieg wird durch die steigende Verbrauchernachfrage nach erschwinglichen und kompakten Elektrofahrzeugen angetrieben, insbesondere in städtischen Gebieten, wo Wendigkeit und Parkkomfort entscheidende Faktoren sind. Automobilhersteller reagieren auf diesen Trend, indem sie neue elektrische Schrägheck-Modelle mit verbesserten Reichweitenkapazitäten und wettbewerbsfähigen Preisstrategien einführen. Das Wachstum des Segments wird durch staatliche Initiativen zur Förderung der Elektromobilität und den Ausbau der Ladeinfrastruktur in den großen Städten weiter unterstützt. Darüber hinaus machen technologische Verbesserungen bei der Batterieeffizienz und gesunkene Produktionskosten elektrische Schrägheckfahrzeuge für preissensible indische Verbraucher zugänglicher. Die Attraktivität des Segments wird durch niedrigere Wartungskosten und das wachsende Umweltbewusstsein der Stadtbewohner gesteigert.

Verbleibende Segmente in der Fahrzeugkonfiguration

Das elektrische Limousinen- und das Mehrzweckfahrzeug-Segment (MPV) vervollständigen die Elektroautomarktlandschaft in Indien, wobei jedes auf unterschiedliche Verbraucherbedürfnisse und -präferenzen eingeht. Das elektrische Limousinen-Segment spricht luxusbewusste Verbraucher an, die anspruchsvolles Design und Premium-Ausstattung suchen, und bedient gleichzeitig den Unternehmens- und Flottenmarkt. Mehrzweckfahrzeuge hingegen richten sich an größere Familien und den gewerblichen Personentransportsektor und bieten Vielseitigkeit und Raumeffizienz. Beide Segmente erleben kontinuierliche Innovationen in Bezug auf Batterietechnologie, Reichweitenkapazitäten und Ladelösungen. Hersteller konzentrieren sich zunehmend auf die Lokalisierung der Produktion und die Entwicklung marktspezifischer Merkmale, um ihre Attraktivität zu steigern. Diese Segmente profitieren auch von der allgemeinen Ökosystementwicklung für Elektrofahrzeuge, einschließlich verbesserter Ladeinfrastruktur und unterstützender Regierungspolitik.

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im indischen Elektroautomarkt

Batterieelektrofahrzeuge (BEV) dominieren den indischen Elektroautomarkt mit einem Marktanteil von rund 79 % im Jahr 2024, angetrieben durch robuste staatliche Unterstützung und zunehmende Verbraucherakzeptanz. Die Führungsposition des Segments wird durch kontinuierliche technologische Fortschritte in der Batterietechnologie und den Ausbau der Ladeinfrastruktur in den großen Städten gestärkt. Führende Automobilhersteller erweitern ihre BEV-Portfolios mit neuen Modelleinführungen in verschiedenen Preisklassen, von erschwinglichen Stadtautos bis hin zu Premium-SUVs. Das Wachstum des Segments wird durch staatliche Anreize auf Landesebene, reduzierte Waren- und Dienstleistungssteuer-Sätze und Einkommensteuervorteile weiter unterstützt, die BEVs für indische Verbraucher zunehmend attraktiv machen. Darüber hinaus sprechen verbesserte Reichweitenkapazitäten und sinkende Batteriekosten wichtige Verbraucherbedenken hinsichtlich der Akzeptanz an, während das wachsende öffentliche und private Ladenetz die praktische Nutzbarkeit von BEVs für den täglichen Gebrauch verbessert.

FCEV-Segment im indischen Elektroautomarkt

Das Brennstoffzellenelektrofahrzeug-Segment (FCEV) entwickelt sich zur am schnellsten wachsenden Kategorie im indischen Elektroautomarkt mit erheblichem Wachstumspotenzial von 2024 bis 2029. Diese bemerkenswerte Wachstumsdynamik wird durch zunehmende Investitionen in die Wasserstoffinfrastruktur und wachsende staatliche Unterstützung für die Wasserstoffbrennzellentechnologie gestützt. Das Segment erlebt ein gesteigertes Interesse sowohl von inländischen als auch von internationalen Automobilherstellern, die planen, FCEV-Modelle auf dem indischen Markt einzuführen. Die Umsetzung der Nationalen Wasserstoffmission schafft ein günstiges Umfeld für die FCEV-Akzeptanz mit geplanten Investitionen in die Wasserstoffproduktions- und -verteilungsinfrastruktur. Darüber hinaus entwickeln mehrere Landesregierungen Maßnahmen zur Förderung der Wasserstoffbrennzellentechnologie, während Forschungseinrichtungen an der Weiterentwicklung der FCEV-Technologie arbeiten, um die Effizienz zu verbessern und die Kosten zu senken.

Verbleibende Segmente in der Kraftstoffkategorie

Das Hybridfahrzeug-Segment (HEV) und das Plug-in-Hybridfahrzeug-Segment (PHEV) stellen wichtige Übergangstechnologien auf Indiens Weg zur vollständigen Fahrzeugelektrifizierung dar. HEVs sprechen weiterhin Verbraucher an, die eine verbesserte Kraftstoffeffizienz ohne Reichweitenangst suchen, während PHEVs die Flexibilität sowohl des elektrischen als auch des konventionellen Fahrmodus bieten. Diese Segmente sind besonders attraktiv für Luxusautohersteller, die Premium-Hybridmodelle auf dem indischen Markt einführen. Die wachsende Akzeptanz der Hybridtechnologie bei indischen Verbrauchern wird durch ein zunehmendes Bewusstsein für Umweltvorteile und die niedrigeren Gesamtbetriebskosten im Vergleich zu konventionellen Fahrzeugen unterstützt. Beide Segmente verzeichnen ein erweitertes Modellangebot in verschiedenen Fahrzeugkategorien, von Limousinen bis hin zu SUVs, und bieten den Verbrauchern vielfältige Optionen beim Übergang zu saubereren Mobilitätslösungen.

Wettbewerbslandschaft

Führende Unternehmen im indischen Elektroautomarkt

Der indische Elektroautomarkt umfasst etablierte Automobilgiganten und aufstrebende indische Elektroautounternehmen, die die Branche durch kontinuierliche Innovation und strategische Initiativen aktiv gestalten. Unternehmen konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Batterietechnologien, den Ausbau von Ladeinfrastrukturnetzen und die Einführung neuer Modelle in verschiedenen Preissegmenten, um unterschiedliche Verbraucherpräferenzen zu bedienen. Die Wettbewerbslandschaft ist durch erhebliche Investitionen in Forschung und Entwicklung gekennzeichnet, insbesondere in Bereichen wie Batterieeffizienz, Reichweitenoptimierung und intelligente Konnektivitätsfunktionen. Marktteilnehmer stärken ihre Positionen auch durch strategische Partnerschaften mit Technologieanbietern, Ladeinfrastrukturunternehmen und Komponentenherstellern. Darüber hinaus betonen Hersteller die Lokalisierung der Produktion, die Entwicklung inländischer Lieferketten und die Einrichtung dedizierter Elektrofahrzeug-Fertigungsanlagen, um Kostenwettbewerbsfähigkeit zu erreichen und der wachsenden Nachfrage gerecht zu werden.

Markt dominiert von lokalen Fertigungsriesen

Der indische Elektroautomarkt weist eine Mischung aus inländischen Automobilkonzernen und internationalen Herstellern auf, wobei lokale Akteure durch ihre etablierten Fertigungskapazitäten und Vertriebsnetze einen erheblichen Marktanteil bei Elektrofahrzeugen in Indien halten. Traditionelle Automobilkonglomerate nutzen ihre bestehende Infrastruktur und Markenpräsenz, um ihren Übergang in das Elektrofahrzeugsegment zu beschleunigen, während neue Marktteilnehmer sich durch technologische Innovation und spezialisierte Elektrofahrzeugangebote differenzieren. Die Marktstruktur entwickelt sich von einer fragmentierten Landschaft zu einer konsolidierteren, da Unternehmen strategische Allianzen und Joint Ventures eingehen, um Technologien zu teilen, Entwicklungskosten zu senken und die Marktdurchdringung zu beschleunigen.

Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Automobilherstellern und Technologieunternehmen, insbesondere in den Bereichen Batterieentwicklung, Ladelösungen und vernetzte Fahrzeugfunktionen. Große Automobilgruppen erwerben oder kooperieren mit Elektrofahrzeug-Startups, um schnell technologische Fähigkeiten und Marktpräsenz zu gewinnen. Diese strategischen Schritte gestalten die Wettbewerbsdynamik neu, wobei Unternehmen sich auf vertikale Integration konzentrieren, um Schlüsselkomponenten der Elektrofahrzeug-Wertschöpfungskette zu kontrollieren und langfristige Nachhaltigkeit auf dem Markt zu gewährleisten.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Der Erfolg im indischen Elektroautomarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, erschwingliche und gleichzeitig technologisch fortschrittliche Fahrzeuge zu entwickeln und dabei robuste Ladeinfrastrukturnetze aufzubauen. Etablierte Akteure müssen sich auf die Erweiterung ihres Produktportfolios in verschiedenen Preissegmenten, Investitionen in die Ladeinfrastruktur und die Entwicklung lokalisierter Lösungen konzentrieren, die den indischen Bedingungen und Verbraucherpräferenzen entsprechen. Unternehmen müssen starke Partnerschaften mit Batterieherstellern, Technologieanbietern und Betreibern von Ladeinfrastruktur aufbauen und dabei den Fokus auf Kundendienst-Netzwerke und Kundensupportsysteme aufrechterhalten, um langfristige Markentreue aufzubauen.

Für neue Marktteilnehmer und Herausforderermarken wird die Differenzierung durch innovative Funktionen, wettbewerbsfähige Preisgestaltung und überlegene Kundenerfahrung entscheidend für die Gewinnung von Marktanteilen bei Elektrofahrzeugen sein. Unternehmen müssen sich in sich entwickelnden regulatorischen Rahmenbedingungen zurechtfinden, einschließlich Emissionsstandards und Sicherheitsvorschriften, und dabei die Einhaltung staatlicher Maßnahmen zur Förderung der Elektromobilität sicherstellen. Die Fähigkeit, sich an verändernde Verbraucherpräferenzen anzupassen, Lieferkettenkomplexitäten zu bewältigen und durch Lokalisierung Kostenwettbewerbsfähigkeit aufrechtzuerhalten, wird entscheidende Erfolgsfaktoren sein. Darüber hinaus werden der Aufbau starker Händlernetzwerke, die Gewährleistung eines zuverlässigen Kundendienstes und der Aufbau von Verbrauchervertrauen in die Elektrofahrzeugtechnologie für nachhaltiges Wachstum auf dem Markt unerlässlich sein.

Marktführer der indischen Elektroautoindustrie

BYD India Private Limited

Hyundai Motor India Limited

Mahindra & Mahindra Limited

MG Motor India Private Limited

Tata Motors Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Die Polizeibehörde Dubai nahm einen elektrischen Mercedes EQS 580 in ihre Flotte von Luxus- und umweltbewussten Fahrzeugen auf, um die Straßen zu patrouillieren.

- Juli 2023: Mercedes Benz Camiones y Buses Argentina gab eine zusätzliche Investition von 30 Millionen USD bekannt. Dies kommt zu den 20 Millionen USD hinzu, die Mercedes-Benz Camiones y Buses sieben Monate zuvor angekündigt hatte. Die Investitionen zielen auf die Errichtung eines hochmodernen Logistik- und Industriezentrums in Zárate ab.

- Juli 2023: Mercedes-Benz verlängerte die laufende Kurzarbeit in der zweiten Schicht in seinem Werk in São Bernardo do Campo in Brasilien, das für die Produktion von Lkw- und Busfahrgestellen bekannt ist, um mindestens einen weiteren Monat bis Ende August.

Berichtsumfang des indischen Elektroautomarktes

Personenkraftwagen sind als Segmente nach Fahrzeugkonfiguration abgedeckt. BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | |

| Limousine | |

| Sport Utility Vehicle |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Fahrzeugkonfiguration | Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Sport Utility Vehicle | ||

| Kraftstoffkategorie | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckfahrzeuge, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Busse und Lastkraftwagen. Dieser Begriff schließt reine Elektrofahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre gleichwertigen Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. Die Batterie eines Hybridfahrzeugs kann nicht über Plug-in-Geräte aufgeladen werden. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch bivalente LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter dieser Kategorie erfasst. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel frontradgetrieben. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.