Größe und Marktanteil des südamerikanischen Elektrobusmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.54 Milliarden US-Dollar |

| Marktgröße (2029) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 18.48% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Elektrobusmarktes von Mordor Intelligence

Die Größe des südamerikanischen Elektrobusmarktes wird im Jahr 2025 auf 0,54 Milliarden USD geschätzt und soll bis 2029 auf 1,07 Milliarden USD anwachsen, mit einer CAGR von 18,48 % während des Prognosezeitraums (2025–2029).

Die Elektrobusbranche Südamerikas befindet sich in einer transformativen Phase, die durch Urbanisierung und den wachsenden Fokus auf nachhaltigen öffentlichen Nahverkehr angetrieben wird. Die Region weist weltweit die höchste Pro-Kopf-Busnutzung auf, wobei rund 19 Millionen Fahrgäste Bus Rapid Transit (BRT)-Dienste in verschiedenen Städten nutzen. Dieses umfangreiche öffentliche Verkehrsnetz hat eine natürliche Grundlage für die Einführung von Elektrobussen geschaffen, da die Kommunen daran arbeiten, die Verkehrsoptionen auf bisher unterversorgte Gebiete auszuweiten. Der Übergang zu emissionsfreien Bussen wird durch regionale Kooperations- und Wissensaustauschinitiativen zwischen Großstädten weiter unterstützt, was bessere Umsetzungsstrategien und operative Best Practices ermöglicht.

Die Fertigungskapazitäten in Südamerika werden durch strategische Investitionen und Partnerschaften rasch ausgebaut. Im Juli 2023 kündigte BYD eine bedeutende Investition von 3 Milliarden BRL an, um sein erstes Elektrofahrzeugwerk in Brasilien zu errichten – ein entscheidender Schritt zur Lokalisierung der Produktion. Diese Entwicklung wird durch inländische Hersteller ergänzt, die in das Elektrobussegment eintreten und so eine vielfältigere und wettbewerbsfähigere Marktlandschaft schaffen. Die zunehmende lokale Produktionskapazität soll die Importabhängigkeit verringern und neue Beschäftigungsmöglichkeiten schaffen, während sie gleichzeitig technologische Innovationen in der Region fördert.

Die politischen Rahmenbedingungen in den südamerikanischen Ländern sind zunehmend auf nachhaltige Ziele im öffentlichen Nahverkehr ausgerichtet. Ein bemerkenswertes Beispiel ist die wegweisende Entscheidung São Paulos im Dezember 2022, Dieselbusse zu verbieten und sich zur Bereitstellung von 2.600 emissionsfreien Bussen bis Ende 2024 zu verpflichten. Dieser politische Wandel steht für einen breiteren regionalen Trend hin zur Festlegung klarer Zeitpläne für den Übergang öffentlicher Verkehrsflotten zu emissionsfreien Fahrzeugen. Die Kommunalverwaltungen setzen unterstützende Maßnahmen um, darunter Vorrangspuren für Elektrobusse, dedizierte Ladeinfrastruktur für Elektrobusse und Betriebssubventionen zur Beschleunigung der Einführung.

Die Branche erlebt einen Anstieg kollaborativer Initiativen zwischen internationalen Herstellern und lokalen Partnern zur Verbesserung technologischer Fähigkeiten und Servicenetzwerke. Diese Partnerschaften gehen über die Fahrzeugherstellung hinaus und umfassen die Entwicklung von Elektrobusinfrastruktur, Wartungsdienstleistungen und Fahrerschulungsprogramme. Der Fokus auf den Aufbau eines umfassenden Ökosystem-Supports ist entscheidend für den erfolgreichen Betrieb von Elektrobusflotten. Verkehrsbehörden setzen zunehmend auf datengestützte Ansätze zur Optimierung von Streckenplanung, Ladeplänen und Wartungsprotokollen, was zu effizienteren Flottenoperationen und verbesserter Betriebszuverlässigkeit führt.

Trends und Erkenntnisse des südamerikanischen Elektrobusmarktes

Steigende Nachfrage und staatliche Anreize treiben den Elektrofahrzeugmarkt Südamerikas voran

- Länder wie Brasilien und Argentinien in Südamerika zeigen ein erhebliches Potenzial im Automobilmarkt. Die südamerikanische Fahrzeugindustrie hat in den letzten Jahren ein bemerkenswertes Wachstum verzeichnet. Insbesondere hat die Region eine steigende Nachfrage nach Elektrofahrzeugen (EV) erlebt, insbesondere im Pkw-Segment. Dieser Anstieg ist auf Faktoren wie ein gesteigertes Bewusstsein, wachsende Umweltbedenken und staatliche Initiativen zur Förderung der EV-Einführung zurückzuführen. Tatsächlich verzeichneten die EV-Verkäufe in der Region einen bemerkenswerten Anstieg von 17,95 % im Jahr 2022 im Vergleich zu 2021.

- Südamerika ist mit seinen vielfältigen Märkten auf einen Anstieg bei Elektrofahrzeugen vorbereitet. Brasilien insbesondere strebt einen Wandel hin zu Elektrobussen an, angetrieben durch seinen Fokus auf erneuerbare Energieerzeugung und seine reichhaltigen Reserven an Niob und Lithium, die für die Entwicklung von EV-Batterien entscheidend sind. Ein bedeutender Schritt in diese Richtung erfolgte im Dezember 2022, als São Paulo den Kauf von Dieselbussen verbot und Pläne ankündigte, bis Ende 2024 2.600 Elektrobusse einzusetzen. Ähnliche Trends in anderen südamerikanischen Ländern werden voraussichtlich die Fahrzeugelektrifizierung von 2024 bis 2030 vorantreiben.

- Regierungspolitiken und Anreizprogramme in südamerikanischen Ländern werden wichtige Treiber für die Fahrzeugelektrifizierung in der Region sein. Steuervorteile spielen dabei eine zentrale Rolle. Die kolumbianische Regierung beispielsweise nutzt Anreize und Subventionen mit dem ehrgeizigen Ziel, bis 2030 600.000 Elektrofahrzeuge auf ihre Straßen zu bringen, um Kohlenstoffemissionen zu bekämpfen. Mit ähnlichen Initiativen in anderen südamerikanischen Ländern wird erwartet, dass die EV-Verkäufe von 2024 bis 2030 einen Anstieg verzeichnen werden.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die demografische Entwicklung Südamerikas, repräsentiert durch Brasilien und Kolumbien, zeigt eine Geschichte des stetigen Wachstums, wobei Brasilien einen ausgeprägten Anstieg erlebt

- Im Zeitraum 2017–2030 zeigten Brasilien und Kolumbien gegensätzliche wirtschaftliche Entwicklungspfade. Während beide um 2020 Rückgänge verzeichneten, zeigte Brasiliens BIP pro Kopf bis 2023 eine Erholung, während Kolumbien einen leichten Rückgang verzeichnete

- Es wird erwartet, dass Brasilien und Kolumbien einen Anstieg der Verbraucherausgaben für Fahrzeugkäufe verzeichnen werden, was auf einen sich erholenden Automobilmarkt und wachsendes Verbrauchervertrauen hindeutet

- Prognosen deuten auf einen Trend zur wirtschaftlichen Stabilisierung und kontrollierten Inflation in der Region hin, was auf einen konzertierten Vorstoß zur Wiederherstellung des Gleichgewichts und zur Förderung des Wachstums hindeutet

- Von 2017 bis 2022 offenbarten die Zinssätze für Autokredite in Südamerika eine vielfältige wirtschaftliche Landschaft. Argentiniens Zinssätze, geprägt von Turbulenzen, unterstreichen die wirtschaftliche Instabilität des Landes. Brasiliens Zinssätze hingegen, obwohl anfänglich hoch, verzeichneten einen Rückgang, was auf Stabilisierungsbemühungen hindeutet. Im Gegensatz dazu blieben Kolumbiens Zinssätze moderat und spiegelten eine aufwärts gerichtete Entwicklung seiner wirtschaftlichen Bedingungen wider

- Südamerikanischer MaaS-Sektor: Der Sektor der geteilten Mobilität erlebt einen Anstieg an Chancen und zeigt eine bemerkenswerte Widerstandsfähigkeit

- Südamerika baut seine EV-Infrastruktur stetig aus, wobei sowohl langsame als auch schnelle Ladestationen ein erhebliches Wachstum verzeichnen

- Südamerikas steigende Nachfrage nach Elektrofahrzeugbatterien: sinkende Kosten und strategische Allianzen

- Südamerikas Elektrifizierung im Automobilsektor zeigt schwankende Trends in verschiedenen Fahrzeugsegmenten

- Südamerika verzeichnete erhebliche Schwankungen bei Diesel- und Benzinpreisen aufgrund des Einflusses externer Faktoren

- Der südamerikanische Markt für mittelgroße und schwere Hybrid- und Elektrobusse zeigt nach einer Rückgangsphase Erholungszeichen. Das jüngste Produktionsvolumen von 31.777 Einheiten deutet auf ein erneuertes Interesse an nachhaltiger Mobilität hin

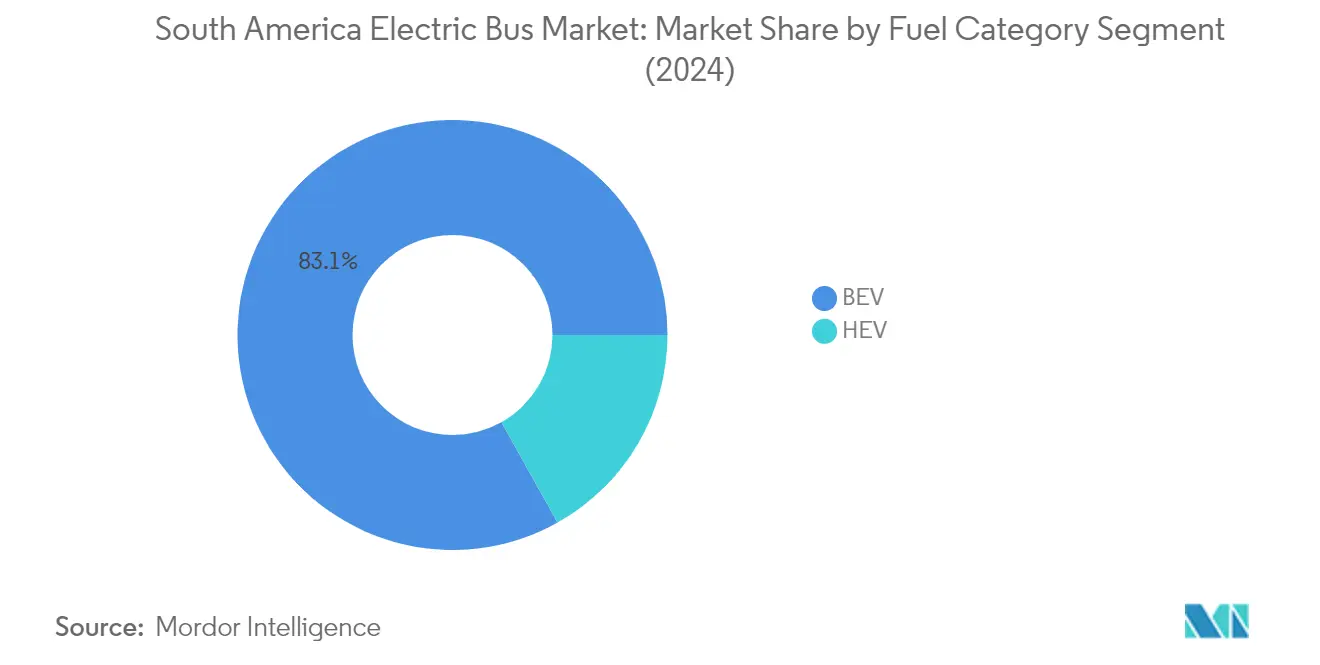

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im südamerikanischen Elektrobusmarkt

Batterieelektrische Fahrzeuge (BEV) haben sich als dominierende Kraft im südamerikanischen Elektrobusmarkt etabliert und hielten im Jahr 2024 einen Marktanteil von rund 83 %. Diese überwältigende Marktführerschaft ist auf mehrere Faktoren zurückzuführen, darunter erhebliche staatliche Anreize zur Förderung emissionsfreier Fahrzeuge, niedrigere Betriebskosten im Vergleich zu herkömmlichen Bussen und ein wachsendes Umweltbewusstsein bei Verkehrsbehörden. Das Wachstum des Segments wird durch den Ausbau der Ladeinfrastruktur für Elektrobusse in den wichtigsten südamerikanischen Städten, insbesondere in Brasilien und Argentinien, weiter gestärkt. Darüber hinaus bevorzugen Kommunen zunehmend BEV für ihre öffentlichen Verkehrsflotten aufgrund ihrer überlegenen Leistung bei der Reduzierung der städtischen Luftverschmutzung und der Erfüllung strenger Emissionsvorschriften. Das Segment profitiert auch von technologischen Fortschritten bei der batterieelektrischen Bustechnologie, die zu verbesserten Reichweitenkapazitäten und reduzierten Ladezeiten führen und BEV sowohl für städtische als auch für überlandstrecken zunehmend attraktiv machen.

HEV-Segment im südamerikanischen Elektrobusmarkt

Das Segment der Hybridfahrzeuge (HEV) im südamerikanischen Elektrobusmarkt stellt eine strategische Übergangsoption für Betreiber dar, die Umweltvorteile mit betrieblicher Flexibilität in Einklang bringen möchten. Diese Fahrzeuge bieten Vorteile wie reduzierten Kraftstoffverbrauch und geringere Emissionen im Vergleich zu herkömmlichen Bussen, während sie die Zuverlässigkeit einer Backup-Energiequelle aufrechterhalten. Das Segment ist besonders attraktiv in Regionen, in denen die Ladeinfrastruktur noch im Aufbau ist oder auf Strecken, die erweiterte Reichweitenkapazitäten erfordern. Verkehrsbehörden erkennen HEV zunehmend als praktischen Zwischenschritt zur vollständigen Elektrifizierung an, insbesondere in Gebieten, in denen ein sofortiger Übergang zu vollständig elektrischen Bussen logistische Herausforderungen darstellen kann. Die Fähigkeit der Technologie, unter verschiedenen Bedingungen und in unterschiedlichem Gelände zu betreiben, kombiniert mit geringeren Anfangsinvestitionen im Vergleich zu vollständig elektrischen Bussen, macht sie für viele Betreiber in der Region zu einer attraktiven Option. Darüber hinaus verbessert die Integration von Elektrobuskomponenten und Elektrobusantriebssystemen die Betriebseffizienz und Anpassungsfähigkeit von HEV.

Geografische Segmentanalyse des südamerikanischen Elektrobusmarktes

Südamerikanischer Elektrobusmarkt in Brasilien

Brasilien ist der Eckpfeiler des südamerikanischen Elektrobusmarktes und hielt im Jahr 2024 rund 32 % des regionalen Marktanteils. Die Dominanz des Landes wird durch sein umfangreiches städtisches Verkehrsnetz und progressive Umweltpolitiken untermauert. Großstädte wie São Paulo treiben den Übergang zur Elektromobilität voran und setzen ehrgeizige Ziele zur Flottenelektrifizierung um. Die Robustheit des Marktes wird durch ein gut entwickeltes Fertigungsökosystem weiter gestärkt, in dem mehrere inländische und internationale Akteure Produktionsstätten errichten. Das Engagement der Regierung für nachhaltige städtische Mobilität hat ein günstiges Umfeld für die Einführung von Elektrobussen geschaffen, unterstützt durch verschiedene Anreize und regulatorische Rahmenbedingungen. Darüber hinaus hat das Vorhandensein etablierter Netzwerke für Ladeinfrastruktur für Elektrobusse in wichtigen Ballungsräumen dazu beigetragen, anfängliche Einführungshürden zu überwinden. Der Markt profitiert auch von starken Partnerschaften zwischen lokalen Verkehrsbehörden und internationalen Elektrobusherstellern, die den Technologietransfer und die Entwicklung lokaler Expertise fördern.

Wachstumspfad des Elektrobusmarktes in Brasilien

Der brasilianische Elektrobusmarkt soll einen robusten Wachstumspfad beibehalten, mit einer erwarteten CAGR von rund 20 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum wird durch mehrere Faktoren angetrieben, darunter zunehmende Urbanisierung und der wachsende Fokus auf nachhaltige Lösungen für den öffentlichen Nahverkehr. Die reichen Lithium- und sonstigen Batteriematerialreserven des Landes positionieren es vorteilhaft in der Lieferkette für Elektrofahrzeuge. Lokale Hersteller bauen ihre Produktionskapazitäten aus, während internationale Akteure Brasilien zunehmend als strategischen Knotenpunkt für südamerikanische Operationen betrachten. Der Markt profitiert auch von verbesserter Batterietechnologie und sinkenden Produktionskosten, was batterieelektrische Busse für Betreiber wirtschaftlich rentabler macht. Darüber hinaus treibt das wachsende öffentliche Bewusstsein für Umweltfragen und Luftqualitätsbedenken in städtischen Gebieten die Nachfrage weiter an. Die Expansion des Marktes wird durch umfassende staatliche Initiativen unterstützt, einschließlich Steueranreizen und Subventionen, die darauf abzielen, den Übergang zum elektrischen öffentlichen Nahverkehr zu beschleunigen.

Südamerikanischer Elektrobusmarkt in Argentinien

Der argentinische Elektrobusmarkt zeigt ein erhebliches Potenzial, angetrieben durch das starke Engagement des Landes für ökologische Nachhaltigkeit und die Verbesserung der städtischen Luftqualität. Der Markt profitiert von einer Kombination aus unterstützenden Regierungspolitiken und wachsendem Umweltbewusstsein bei Betreibern des öffentlichen Nahverkehrs. Städte in ganz Argentinien integrieren zunehmend elektrische Stadtbusse in ihre öffentlichen Verkehrsflotten und erkennen deren langfristige Betriebsvorteile und Umweltvorteile an. Das Land hat einen umfassenden Rahmen zur Unterstützung der Einführung von Elektrobussen entwickelt, einschließlich Infrastrukturentwicklung und Betreiberschulungsprogrammen. Lokale Verkehrsbehörden arbeiten aktiv mit internationalen Herstellern zusammen, um eine reibungslose Implementierung und Wartung von Elektrobusflotten zu gewährleisten. Der Markt profitiert auch von Argentiniens strategischer Position in der Region und seiner gut etablierten Infrastruktur der Automobilindustrie. Darüber hinaus passt der Fokus des Landes auf die Integration erneuerbarer Energien gut zur Expansion von Elektrobusnetzen.

Südamerikanischer Elektrobusmarkt im restlichen Südamerika

Der Elektrobusmarkt in anderen südamerikanischen Ländern, darunter Chile, Kolumbien, Peru und Uruguay, zeigt unterschiedliche Entwicklungs- und Einführungsgrade. Diese Märkte sind durch unterschiedliche regulatorische Umgebungen und verschiedene Niveaus der Infrastrukturbereitschaft gekennzeichnet. Viele dieser Länder führen Pilotprojekte und kleinmaßstäbliche Einsätze durch, um die Machbarkeit von elektrischen Linienbussen in ihren spezifischen Kontexten zu testen. Der Erfolg dieser Initiativen fördert eine breitere Einführung in der gesamten Region. Lokale Regierungen erkennen zunehmend die Bedeutung eines nachhaltigen städtischen Nahverkehrs und entwickeln entsprechend unterstützende Politiken. Internationale Partnerschaften und der Wissensaustausch zwischen südamerikanischen Ländern helfen dabei, die Marktentwicklung zu beschleunigen. Die reichhaltigen erneuerbaren Energieressourcen der Region bieten eine starke Grundlage für die Expansion von Elektrobusnetzen. Darüber hinaus schaffen zunehmende Urbanisierung und wachsendes Umweltbewusstsein günstige Bedingungen für das Marktwachstum in diesen Ländern.

Wettbewerbslandschaft

Führende Unternehmen im südamerikanischen Elektrobusmarkt

Der südamerikanische Elektrobusmarkt ist durch intensiven Wettbewerb und raschen technologischen Fortschritt unter den wichtigsten Akteuren wie BYD Auto, Beiqi Foton, Eletra Industrial und Volvo Group gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um die Batterietechnologie für Elektrobusse, die Ladekapazitäten für Elektrobusse und die allgemeine Fahrzeugleistung zu verbessern, während sie ihre Produktportfolios erweitern, um unterschiedliche Kundenbedürfnisse zu erfüllen. Strategische Partnerschaften mit lokalen Betreibern und Regierungsstellen sind zunehmend verbreitet und ermöglichen es den Herstellern, ihre Marktpräsenz und Vertriebsnetze zu stärken. Betriebliche Agilität wird durch flexible Fertigungsprozesse und lokalisierte Produktionsstätten demonstriert, die es Unternehmen ermöglichen, schnell auf Marktanforderungen und regulatorische Änderungen zu reagieren. Marktführer konzentrieren sich auch auf den Ausbau ihrer Kundendienst-Netzwerke und die Bereitstellung umfassender Wartungsunterstützung, um die Kundenzufriedenheit zu steigern und langfristige Beziehungen aufzubauen.

Markt dominiert von globalen Fertigungsriesen

Die Wettbewerbslandschaft wird hauptsächlich von großen internationalen Herstellern dominiert, insbesondere von chinesischen Unternehmen, die ihre Fertigungsexpertise und Kostenvorteile erfolgreich genutzt haben, um starke Positionen in Südamerika zu etablieren. Diese globalen Akteure haben ihr Engagement für die Region durch erhebliche Investitionen in lokale Fertigungsanlagen, Forschungszentren und Servicenetzwerke unter Beweis gestellt. Der Markt zeigt eine moderate Konsolidierung, wobei die drei größten Akteure einen erheblichen Anteil halten, während noch Raum für regionale Spezialisten und neue Marktteilnehmer bleibt, um Nischen in bestimmten geografischen Gebieten oder spezialisierten Fahrzeugsegmenten zu besetzen.

Der Markt hat mehrere strategische Partnerschaften und Joint Ventures erlebt, anstatt direkte Übernahmen, da Unternehmen versuchen, ihre Stärken zu kombinieren und Markteintrittsbarrieren zu überwinden. Lokale Hersteller bilden zunehmend Allianzen mit globalen Technologieanbietern, um ihre technischen Fähigkeiten zu verbessern und ihr Produktangebot zu erweitern. Diese Kooperationen konzentrieren sich häufig auf die Entwicklung marktspezifischer Lösungen, die die einzigartigen Herausforderungen und Anforderungen südamerikanischer Städte adressieren, einschließlich infrastruktureller Einschränkungen und unterschiedlicher Betriebsbedingungen.

Innovation und Lokalisierung als Schlüssel zum Erfolg

Der Erfolg im südamerikanischen Elektrobusmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, maßgeschneiderte Lösungen anzubieten und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Hersteller müssen sich auf die Entwicklung von Produkten konzentrieren, die spezifisch auf lokale Anforderungen eingehen, einschließlich klimatischer Bedingungen, Streckeneigenschaften und Einschränkungen der Elektrobusinfrastruktur. Der Aufbau starker Beziehungen zu lokalen Behörden und Verkehrsbetreibern ist entscheidend, da staatliche Politiken und Initiativen im öffentlichen Nahverkehr die Marktdynamik erheblich beeinflussen. Unternehmen müssen auch in lokale Lieferketten und Fertigungskapazitäten investieren, um Kosten zu senken und Reaktionszeiten zu verbessern, während sie die Einhaltung lokaler Inhaltsanforderungen sicherstellen.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, unterversorgte Marktsegmente oder Regionen zu identifizieren und zu bedienen, während strategische Partnerschaften aufgebaut werden, um Skalierungsbeschränkungen zu überwinden. Unternehmen müssen umfassende Finanzierungslösungen und innovative Geschäftsmodelle entwickeln, um die hohen Vorabkosten zu adressieren, die potenzielle Kunden oft abschrecken. Es wird erwartet, dass das regulatorische Umfeld hinsichtlich Emissions- und Sicherheitsstandards strenger wird, was es für Unternehmen unerlässlich macht, robuste Forschungs- und Entwicklungskapazitäten aufrechtzuerhalten. Die Konzentration der Endnutzer in Großstädten und der wachsende Fokus auf die Gesamtbetriebskosten anstatt auf den anfänglichen Kaufpreis gestalten die Wettbewerbsstrategien um und drängen Unternehmen dazu, umfassendere Mobilitätslösungen statt nur Fahrzeuge anzubieten, einschließlich Fortschritte bei Elektrobuskomponenten und Elektrobusantriebstechnologien.

Marktführer der südamerikanischen Elektrobusbranche

Beiqi Foton Motor Co. Ltd.

Byd Auto Industry Company Limited

ELETRA Industrial LTDA

Shanghai Sunwin Bus Corporation.Ltd.

Zhengzhou Yutong Bus Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Volvo Energy unterzeichnete eine Absichtserklärung mit Connected Energy mit dem Ziel, gemeinsam ein Batterieenergiespeichersystem (BESS) zu entwickeln.

- September 2023: Yutong gab bekannt, dass im Yutong-Werk für neue Energie eine Verschiffungszeremonie für 87 Vorfeldbuse stattfand, die von China nach Saudi-Arabien exportiert wurden. Es handelt sich um die größte Charge von Vorfeldbusen, die aus China exportiert wurde.

- September 2023: Volvo Buses unterzeichnete eine Vereinbarung mit MCV (Manufacturing Commercial Vehicles) zur Herstellung von Karosserien für die Busse Volvo 7900 Electric und Volvo 7900 Electric Artic.

Berichtsumfang des südamerikanischen Elektrobusmarktes

BEV, HEV sind als Segmente nach Kraftstoffkategorie abgedeckt. Argentinien, Brasilien, Rest Südamerikas sind als Segmente nach Land abgedeckt.| BEV |

| HEV |

| Argentinien |

| Brasilien |

| Rest Südamerikas |

| Kraftstoffkategorie | BEV |

| HEV | |

| Land | Argentinien |

| Brasilien | |

| Rest Südamerikas |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittelgroße und schwere Busse.

- Fahrzeugkarosserietyp - Diese umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEV haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelgroße sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Eine Transportart, die sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEV verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEV werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEV haben eine bessere Reichweite als BEV, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUV bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel frontradgetrieben. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.