Marktgröße und Marktanteil des indischen Elektrobusmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

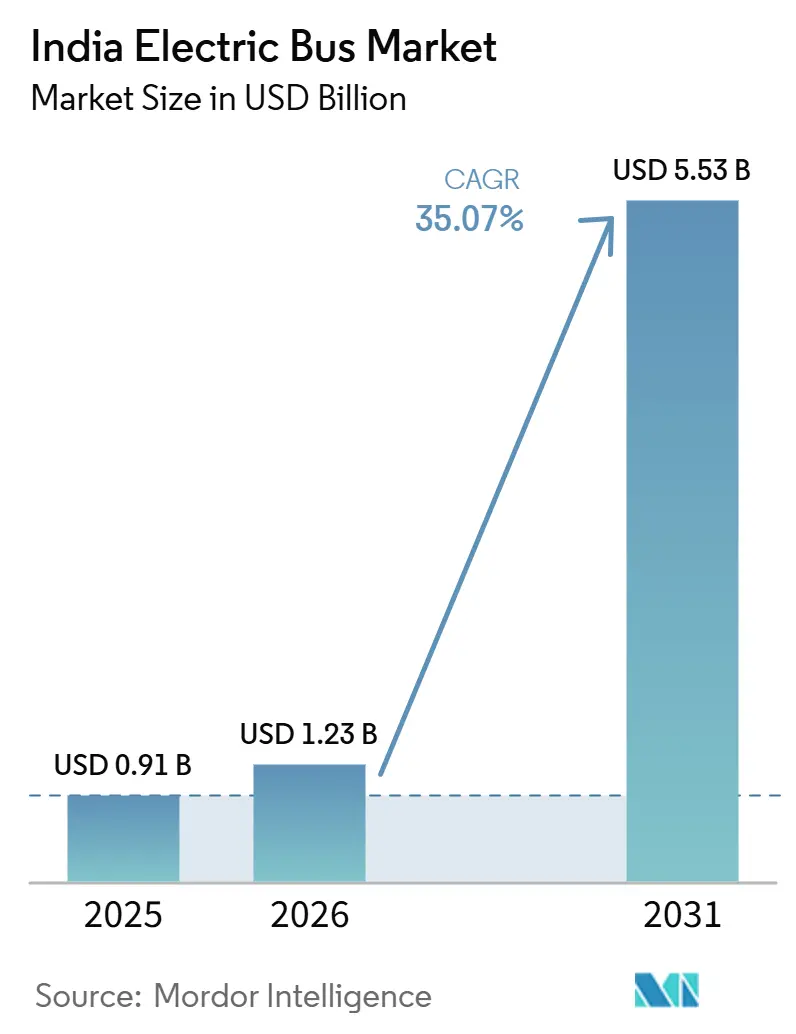

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Elektrobusmarktes von Mordor Intelligence

Die Größe des indischen Marktes für Elektrobusse wird für 2025 auf 0,91 Milliarden USD geschätzt und soll von 1,23 Milliarden USD im Jahr 2026 auf 5,53 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,17 % im Prognosezeitraum (2026–2031). Die Nachfrage steigt, da der im Rahmen von PM E-DRIVE eingerichtete Zahlungssicherheitsmechanismus aufgeschobene Zahlungen staatlicher Verkehrsbetriebe freisetzt, Bruttokostenverträge die Angebotspreise senken und Lithiumeisenphosphat-Batterien (LFP) unter 100 USD pro kWh die Gesamtbetriebskostenlücke gegenüber Dieselflotten verringern. Flottenoperatoren beschleunigen zudem ihre Beschaffung, um einem Entwurf einer Vorschrift zu entsprechen, die emissionsfreie Stadtbusflotten vorschreibt, während Pilotprojekte mit grünem Wasserstoff den Reichweitenbedarf auf Strecken über 400 km abdecken. Weiteres Wachstumspotenzial ergibt sich aus Make-in-India-Batterielinien, einschließlich Natrium-Ionen- und Nickel-Mangan-Kobalt-Technologie (NMC), die die Versorgung lokalisieren, Importzölle senken und Lieferzeiten verkürzen. Infrastrukturlücken außerhalb der Städte der ersten Kategorie, Asymmetrien bei Mautgebühren zwischen Bundesstaaten sowie eine schwache inländische Siliziumkarbid-Komponentenbasis (SiC) dämpfen jedoch die Wachstumsdynamik.

Wichtigste Erkenntnisse des Berichts

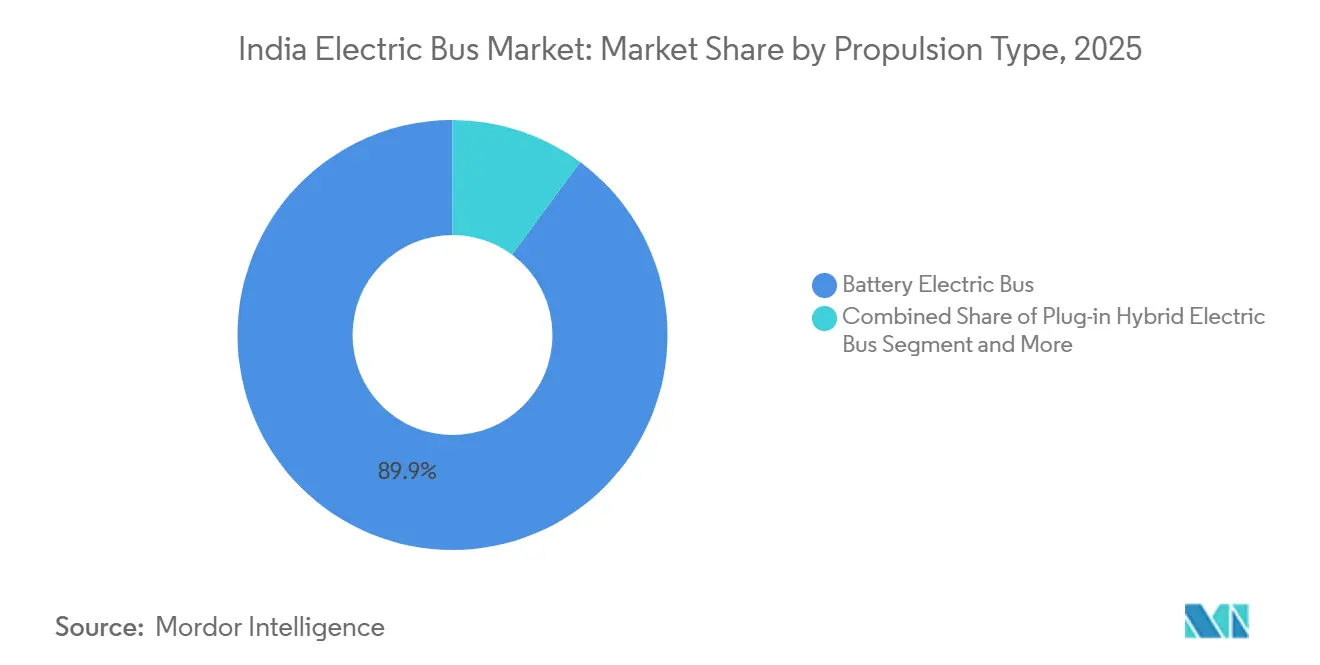

- Nach Antrieb führten Batterieelektrobusse den indischen Markt für Elektrobusse mit einem Marktanteil von 89,87 % im Jahr 2025 an; Brennstoffzellenelektrobusse sind auf dem Weg, bis 2031 mit einer CAGR von 36,58 % zu wachsen.

- Nach Anwendung entfielen auf Stadt- und Nahverkehrsdienste 65,32 % des indischen Marktes für Elektrobusse im Jahr 2025, während Überlandstrecken und Regionalverbindungen voraussichtlich mit einer CAGR von 37,31 % bis 2031 wachsen werden.

- Nach Batteriechemie hielt LFP im Jahr 2025 einen Anteil von 68,37 %, während NMC im Zeitraum 2026–2031 eine CAGR von 36,42 % verzeichnen soll.

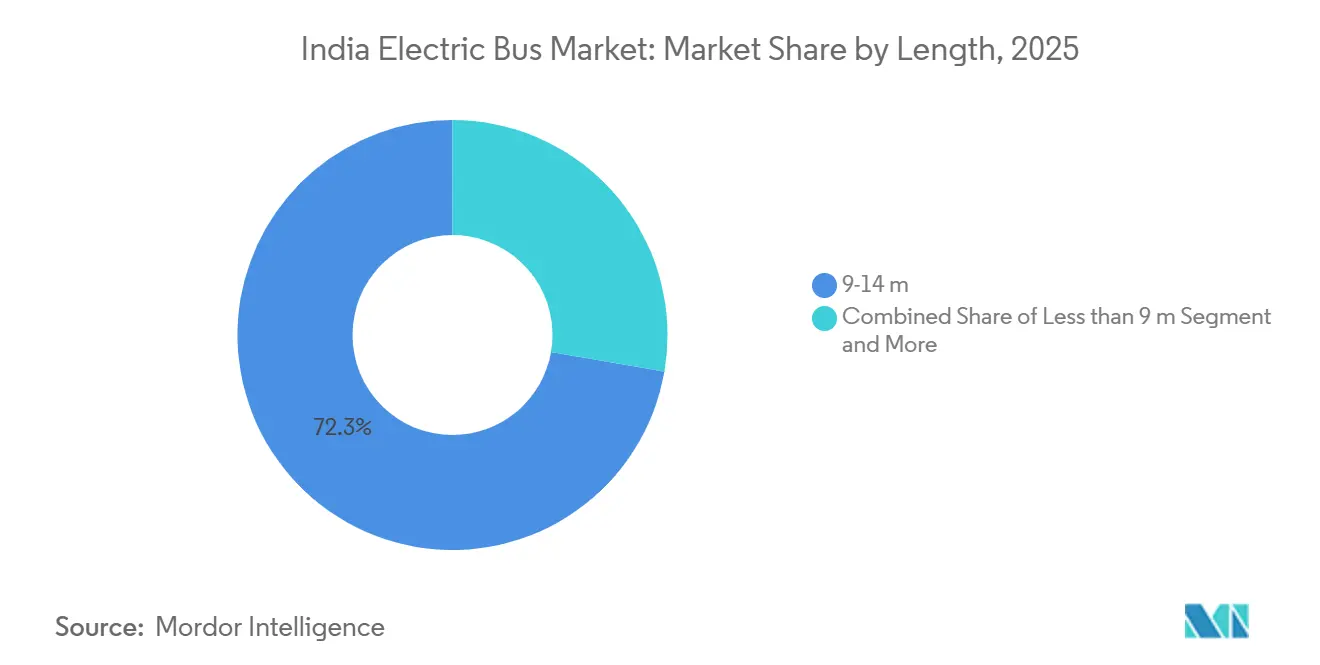

- Nach Länge repräsentierten Busse von 9–14 m im Jahr 2025 72,29 % des indischen Marktes für Elektrobusse; Gelenkmodelle von 14–18 m sollen mit einer CAGR von 37,87 % wachsen.

- Nach Motorarchitektur entfielen auf permanentmagneterregte Synchronmotoren im Jahr 2025 68,35 % des Marktanteils; geschaltete Reluktanzmotoren sollen aufgrund von Einsparungen bei Seltenen Erden mit einer CAGR von 37,18 % steigen.

- Nach Motorleistung hielt das Band von 151–200 kW im Jahr 2025 einen Anteil von 55,62 %, während Systeme mit 251–320 kW für den Einsatz auf Bergstrecken voraussichtlich mit einer CAGR von 35,92 % skalieren werden.

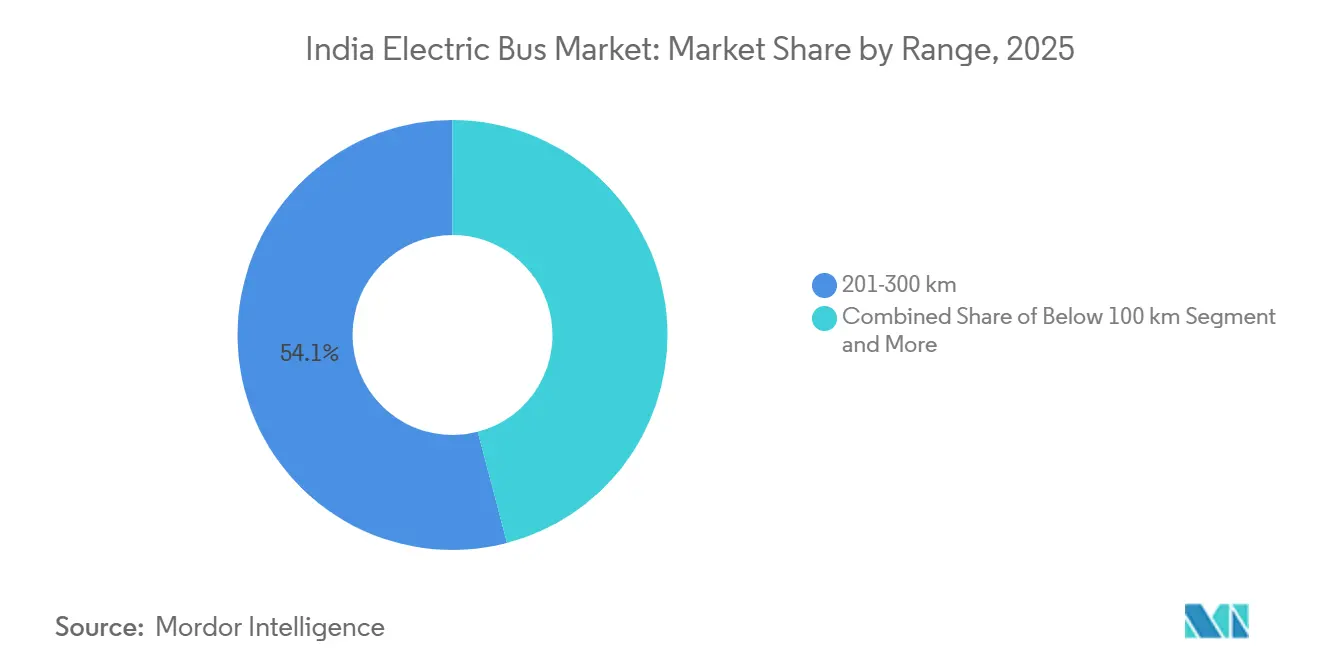

- Nach Reichweite machten Busse mit einer Reichweite von 201–300 km im Jahr 2025 54,07 % des indischen Marktes für Elektrobusse aus; Modelle mit einer Reichweite über 450 km sollen mit einer CAGR von 35,53 % wachsen.

- Nach Endnutzung entfielen auf öffentliche Betreiber im Jahr 2025 84,97 % des Marktanteils; private Flotten sollen im Rahmen von Betriebsleasingprogrammen mit einer CAGR von 36,38 % wachsen.

- Nach Region hielt Südindien im Jahr 2025 48,76 % des indischen Marktanteils für Elektrobusse; Nordindien soll bis 2031 mit einer CAGR von 36,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Elektrobusmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LFP-Batteriepreise unter 100 USD/kWh | +7.1% | National, Schwerpunkte in Gujarat und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Pflicht zur emissionsfreien Stadtbusflotte bis 2027 | +6.5% | Städte der ersten und zweiten Kategorie landesweit | Mittelfristig (2–4 Jahre) |

| Beschleunigte FAME-II- und PM-eBus-Auszahlungen | +6.2% | National, frühe Gewinne in Karnataka, Tamil Nadu und Delhi | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bruttokostenverträge auf Bundesstaatsebene | +5.8% | Süden (Karnataka, Telangana), Westen (Maharashtra), Ausweitung nach Norden | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Beimischung von grünem Wasserstoff für den Fernverkehr | +4.3% | Norden (Delhi–Chandigarh), Westen (Mumbai–Pune) | Langfristig (≥ 4 Jahre) |

| Make-in-India-Natrium-Ionen-Packs ab 2026 | +3.9% | National, Pilotprojekte in Gujarat und Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende LFP-Batteriepreise unter die Schwelle von 100 USD/kWh

Ein Überangebot in den wichtigsten asiatischen Märkten, verbunden mit günstigen Währungsbewegungen, hat die inländischen Batteriepackpreise gesenkt. Dieser Trend schließt die Lücke bei den Lebenszykluskosten zwischen Elektro- und Dieselfahrzeugen, insbesondere auf stark frequentierten Strecken. Mit neuen lokalen Fertigungskapazitäten, die durch staatliche Förderprogramme gestärkt werden, sind die Preise bereit, weiter zu sinken. Dieser Wandel beschleunigt Flottenumstellungsentscheidungen in mehreren indischen Bundesstaaten und unterstützt das Wachstum des indischen Marktes für Elektrobusse. Interne Flottenausschüsse, die zuvor Kostenschwellen für den Übergang zur Elektromobilität festgelegt hatten, reagieren nun auf diese Preistrends mit schnelleren Ersatzzeitplänen. Dennoch verdeutlicht die jüngste Volatilität bei Rohstoffpreisen anhaltende Lieferkettenrisiken und unterstreicht die Notwendigkeit langfristiger Beschaffungsvereinbarungen.

Schnellere FAME-II- und PM-eBus-Programmauszahlungen

Die Hersteller haben dank eines treuhandbasierten Zahlungssicherungsmechanismus wieder Vertrauen gewonnen. Dieses System gewährleistet nicht nur pünktliche Zahlungen, sondern bereinigt auch langjährige Außenstände und setzt damit zuvor ins Stocken geratene Beschaffungszyklen wieder in Gang [1]„Regierung führt Zahlungssicherungsmechanismus für das E-Bus-Programm ein,”, Presseinfobüro, pib.gov.in. Während nationale Programme wie PM-eBus Sewa umfangreiche Einsätze in verschiedenen Städten genehmigt haben, ist das Ausführungstempo entscheidend, vor allem da die Auszahlungsraten hinter den ursprünglichen Zusagen zurückbleiben [2]„PM-eBus Sewa Auszahlungsstatus,”, Ministerium für Schwerindustrie, heavyindustries.gov.in. Die Anreizstrukturen sind darauf ausgelegt, mittelgroße Busmodelle zu bevorzugen und dabei ein Gleichgewicht zwischen Subventionen und Kosten herzustellen. Darüber hinaus bietet die Verlängerung des Programms den Originalausrüstungsherstellern (OEMs) einen deutlicheren Planungshorizont. Dennoch wirft das Fehlen eines klaren Fahrplans über den aktuellen Zeitrahmen hinaus Fragen auf und deutet auf einen möglichen Rückgang künftiger Aufträge hin. Zusammenfassend lässt sich sagen, dass stetige Subventionsflüsse das Beschaffungsvertrauen stärken und eine solide Grundlage für den aufstrebenden Elektrobusmarkt in Indien legen.

Bruttokostenverträge auf Bundesstaatsebene gewinnen an Bedeutung

Verkehrsbehörden tragen nun das Nachfragerisiko, bedingt durch den Aufstieg von Bruttokosten-Vertragsmodellen. Dieser Wandel ermöglicht es Betreibern, zu Preisen zu bieten, die deutlich unter denen traditioneller Nettokosten-Ausschreibungen liegen. Mehrere Bundesstaaten haben mit diesem Ansatz bereits neue Maßstäbe gesetzt und andere Regionen dazu veranlasst, diesem Beispiel zu folgen. Die Bruttokostenstruktur beseitigt die Notwendigkeit für Betreiber, Depots zu besitzen, und ebnet den Weg für reine Flottenoperatoren. Dies steigert nicht nur den Wettbewerb, sondern beschleunigt auch die Flottenerneuerung und treibt das Wachstum des indischen Marktes für Elektrobusse weiter voran. Behörden passen Verträge auf der Grundlage der Streckenökonomie an, wie in hybriden Strategien ersichtlich, die Bruttokosten für städtische Strecken und Nettokosten für Überlanddienste zusammenführen. Darüber hinaus enthalten große Ausschreibungen nun langfristige Bindungsklauseln, die den Betreibern Einnahmesicherheit gewährleisten. Diese gestärkte Finanzierbarkeit erweitert anschließend ihren Zugang zu Finanzierungsmitteln.

Pilotprojekte zur Beimischung von grünem Wasserstoff für Fernverkehrsstrecken

Brennstoffzellenbusse haben ihre Eignung für Überlandstrecken unter Beweis gestellt, dank eines jüngsten Pilotprogramms, das Reichweitenbeschränkungen überwand. Durch die Nutzung der bestehenden Betankungsinfrastruktur senkte das Programm die Investitionskosten und umging die Notwendigkeit neuer Tankstellen. Wichtige OEMs bringen neue Prototypen auf den Markt, was eine erhöhte Bereitschaft zur Nutzung von Wasserstofflösungen unterstreicht. Die Erreichung der Kostenparität mit batterieelektrischen Pendants stellt jedoch eine erhebliche Herausforderung dar. Darüber hinaus erreichen nur wenige Bundesstaaten die Ziele für erneuerbare Energien und die Elektrolyseurauslastung, die für eine wettbewerbsfähige Wasserstoffproduktion erforderlich sind, was die unmittelbaren Wachstumsaussichten begrenzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Depotelectrifizierung außerhalb der Städte der ersten Kategorie | −3.5% | Städte der zweiten und dritten Kategorie landesweit | Mittelfristig (2–4 Jahre) |

| Lücke bei Schnellladestationen auf Autobahnen: Knappheit bei 150–350 kW | −2.9% | Nationale Autobahnen, Nord-Süd-Korridore | Mittelfristig (2–4 Jahre) |

| Asymmetrie bei Maut-/Steuerbefreiungen zwischen Bundesstaaten | −2.8% | Grenzen Maharashtra–Gujarat, Karnataka–Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Schwache Zulieferkette der zweiten Ebene für SiC-Wechselrichter | −2.1% | Engpässe in Ost- und Nordostindien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Depotelectrifizierung außerhalb der Städte der ersten Kategorie

In Städten wie Rajkot und ähnlichen städtischen Gebieten wird die Flottenauslastung durch einen Mangel an Schnellladeinfrastruktur in vielen Depots der zweiten Kategorie beeinträchtigt, insbesondere im Vergleich zu großen Ballungszentren. In mehreren Bundesstaaten verzögern sich Projektzeitpläne und die betriebliche Unsicherheit steigt, da Netzanschlussgenehmigungen deutlich länger dauern als in Regionen mit fortschrittlicherer digitaler Infrastruktur. Die Investitionskosten für jeden Ladepunkt beanspruchen einen erheblichen Teil typischer Projektbudgets, was kleinere Projekte finanziell belastet und sie von schrittweisen Erweiterungen abhält. Auf einem anderen Gebiet macht die Depot-als-Dienstleistung-Initiative der nationalen Energiedienstleistungsagentur zwar Fortschritte, ihre Einführung auf Stadtebene wird jedoch durch komplexe Erlösteilungsverhandlungen behindert, was zu einer begrenzten Marktdurchdringung führt.

Asymmetrie bei Maut-/Steuerbefreiungen zwischen Bundesstaaten

Maharashtras Entscheidung zur vollständigen Mautbefreiung steht in starkem Kontrast zu Gujarats Standardmautgebühren. Diese Diskrepanz erhöht die Gesamtbetriebskosten auf wichtigen Überlandstrecken und schreckt grenzüberschreitende Elektrofahrzeugeinsätze ab. Karnataka und Tamil Nadu weisen ähnliche Unterschiede auf, was die Streckenökonomie für Betreiber erschwert, die Busse in einem Bundesstaat zulassen, aber in einem anderen betreiben. Ohne einen kohärenten Rahmen des Waren- und Dienstleistungssteuerrats üben Bundesstaaten einseitige Kontrolle über Straßensteuern aus, was die Fragmentierung verstärkt. Als Reaktion darauf haben große private Reisebusunternehmen Elektrotests verschoben und warten auf stärker abgestimmte Richtlinien. Solange diese Unterschiede bestehen, werden neue Elektrobusse überwiegend innerhalb der Bundesstaatsgrenzen verkehren und die weitreichenden Überlandambitionen des indischen Marktes für Elektrobusse einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antrieb: Brennstoffzellen fordern die Batteriedominanz auf Langstrecken heraus

Batterieelektrobusse hielten im Jahr 2025 89,87 % des indischen Marktes für Elektrobusse, bedingt durch ausgereifte Depotladenetze in Ballungszentren und eine starke FAME-II-Wirtschaftlichkeit. Brennstoffzellenelektrobusse versprechen jedoch eine Einzeltank-Reichweite von 450 km, ideal für Delhi–Chandigarh- oder Mumbai–Pune-Verbindungen, und sollen mit einer CAGR von 36,58 % wachsen, da die Wasserstoffkosten sinken. Plug-in-Hybride bleiben vernachlässigbar, da sie keine Subventionsunterstützung erhalten und bei auf Emissionsfreiheit ausgerichteten öffentlichen Stellen mit Markenimage-Nachteilen behaftet sind.

Energiedichte und schnelles Betanken sind wesentliche Vorteile der Brennstoffzellentechnologie; hohe Investitionskosten und ein begrenztes Betankungsnetz behindern jedoch ihre breite Einführung. Batterieelektrobusse dominieren derzeit Stadtflotten, wo die Ladeinfrastruktur gut ausgebaut ist. Dennoch bieten Reichweitenbeschränkungen auf langen Überlandstrecken eine Chance für wasserstoffbasierte Lösungen. Langfristig werden sich die Antriebsstrategien voraussichtlich aufteilen, wobei batterieelektrische Fahrzeuge für den Stadtbetrieb und Brennstoffzellen für längere Reisedistanzen bevorzugt werden. Beide Technologien stehen vor infrastrukturbezogenen Herausforderungen, die eine entscheidende Rolle bei der Gestaltung der Entwicklung des indischen Marktes für Elektrobusse in den kommenden Jahren spielen werden.

Nach Anwendung: Überlandstrecken treiben Reichweiteninnovation voran

Stadt- und Nahverkehrsanwendungen dominierten im Jahr 2025 mit einem Anteil von 65,32 %, was die dringenden Luftqualitätsziele und die Verfügbarkeit von Nachtladeinfrastruktur in Delhi, Bangalore und Mumbai widerspiegelt. Überlandstrecken und Regionalverbindungen, obwohl heute noch kleiner, sollen mit einer jährlichen Rate von 37,31 % wachsen, da Betreiber Gelenkbusse von 14–18 m mit Premium-Expressausstattung pilotieren. Flughafenshuttles und Schulbusse bilden Nischensegmente, die dennoch eine klare Wirtschaftlichkeit aufgrund fester Strecken und hoher Anlagenauslastung aufweisen.

Der indische Markt für Elektrobusse reagiert auf unterschiedliche Betriebszyklen: Stadtbusse fahren täglich 180–220 km mit vorhersehbaren Depotrückkehren, während Überlandreisebusse Reichweiten von 350–450 km zurücklegen und 150–350-kW-Autobahnladestationen benötigen. Das Betreiberinteresse ist hoch, doch die Infrastrukturknappheit bleibt das entscheidende Hindernis, insbesondere entlang des Goldenen Vierecks. Bis zur Verbreitung von Ultraschnellladestationen werden Flottenbesitzer entweder größere Batteriepakete einbauen oder die Elektrifizierung von Fernverkehrsstrecken aufschieben.

Nach Batteriechemie: LFP-Dominanz steht vor NMC-Aufstieg im Premiumsegment

LFP hielt im Jahr 2025 einen Anteil von 68,37 %, hauptsächlich aufgrund seiner Brandsicherheit, langen Zyklenlebensdauer und der Erreichung der Marke von unter 100 USD pro kWh Anfang 2025. NMC unterstützt eine CAGR von 36,42 %, da Überlandreisebusse Reichweiten von 450 km anstreben, ohne Gewichtsgrenzen zu überschreiten.

Lithiumtitanat wird in Hochdurchsatzanwendungen wie Flughafenshuttles eingesetzt, während Natrium-Ionen-Batterien als kostengünstige Lösung für Stadtnetze an Bedeutung gewinnen, insbesondere da inländische Produktionslinien in Betrieb gehen. Die Auswahl der Batteriechemie wird zunehmend auf spezifische Betriebszyklen zugeschnitten: LFP wird für Stadtrouten bevorzugt, NMC für längere Überlandfahrten, Natrium-Ionen für kältere Klimazonen und Lithiumtitanat für Schnellladeschleifen. Dieser diversifizierte Ansatz hilft, die Rohstoffvolatilität zu bewältigen und passt sich verändernden Subventionsstrukturen an, wodurch ein dynamischer Wettbewerb zwischen Batteriechemien im indischen Markt für Elektrobusse aufrechterhalten wird.

Nach Länge: Gelenkbusse gestalten städtische Korridore neu

Standard-Niederflurbusse von 9–14 m sicherten sich 72,29 % der Lieferungen im Jahr 2025, getrieben durch optimale Subventionserfassung unter FAME II und Manövrierfähigkeit auf Mischverkehrsspuren. Gelenkmodelle von 14–18 m, obwohl teurer, versprechen höhere Fahrgastkapazität und werden mit einer CAGR von 37,87 % wachsen, da dicht besiedelte Korridore wie Bengalurus Outer Ring Road dedizierte Fahrspuren hinzufügen. Zubringerstrecken unter 9 m bleiben klein, sind aber für die letzte Meile entscheidend.

Mit bi-artikulierten Pilottests in Mumbai werden politische Entscheidungsträger die Abwägungen zwischen Straßenraum und Kapazitätsmultiplikatoren beobachten. Wenn die Infrastruktur für Bus-Schnellverkehr skaliert, könnten längere Plattformen die Dominanz der Standardlänge untergraben und die Fertigungskapazitätsverteilung im indischen Markt für Elektrobusse verändern.

Nach Motorarchitektur: Reduzierung Seltener Erden treibt Einführung geschalteter Reluktanzmotoren voran

Permanentmagneterregte Synchronmotoren (PMSMs) hielten im Jahr 2025 einen Anteil von 68,35 % aufgrund ihrer höheren Effizienz; Preisanstiege bei Neodym motivieren jedoch eine Verlagerung hin zu geschalteten Reluktanzmotoren (SRMs), die bis 2031 mit einer CAGR von 37,18 % wachsen sollen.

Geschaltete Reluktanzmotoren (SRMs) eliminieren den Bedarf an Magneten, reduzieren die Abhängigkeit von Seltenen Erden und bieten eine höhere Toleranz gegenüber hohen Umgebungstemperaturen. Induktionsmotoren bleiben eine kostengünstige Option für preissensible Flotten, obwohl sie im Vergleich zu Premiumalternativen eine geringere Effizienz aufweisen. Lieferkettenüberlegungen, wie die Abwägung zwischen der Versorgungssicherheit mit Seltenen Erden und Effizienzverbesserungen, werden voraussichtlich künftige Antriebsstrangarchitekturentscheidungen beeinflussen. Hersteller, die SRMs hinsichtlich Geräusch- und Vibrationsreduzierung verfeinern können, könnten niedrigere Gesamtkosten im Vergleich zu permanentmagneterregten Synchronmotoren erzielen und damit möglicherweise neue Maßstäbe für Elektrobus-Antriebsstränge in Indien setzen.

Nach Motorleistung: Hochleistungsantriebsstränge ermöglichen Bergstrecken

Motoren mit 151–200 kW erfassten im Jahr 2025 55,62 % des Marktanteils und entsprechen typischen Gewichts- und Steigungsprofilen im Stadtverkehr. Die Nachfrage nach Einheiten mit 251–320 kW soll jährlich um 35,92 % steigen, da Himachal Pradesh und Uttarakhand Bergstrecken elektrifizieren, die anhaltende Steigungsfahrten erfordern. Motoren unter 100 kW werden in Bussen unter 9 m Länge eingesetzt; Systeme über 320 kW bleiben in bi-artikulierten Pilotprojekten experimentell.

Die Motorleistungszuteilung spiegelt somit die Geografie wider: Ebenen bevorzugen Effizienz im mittleren Leistungsbereich, Bergregionen benötigen Drehmomentkopfraum. Flottenausschreibungen spezifizieren zunehmend Kilowatt-Mindestwerte, die an Streckenprofile gebunden sind, und schärfen die Spezifikationsdisziplin im indischen Markt für Elektrobusse.

Nach Reichweite: Ultra-Langstrecke zielt auf Überlandpremium ab

Das Band von 201–300 km führte im Jahr 2025 mit einem Anteil von 54,07 %, was mit Zweischicht-Stadtbetrieb und Nachtladung übereinstimmt. Busse mit über 450 km Reichweite werden eine CAGR von 35,53 % verzeichnen, insbesondere auf Mumbai–Pune- und Bangalore–Chennai-Expressverbindungen, wo der Einzelladebetrieb die Standzeiten minimiert. Reichweiten unter 100 km eignen sich für Flughafenrundkurse mit Gelegenheitsladen.

Die Reichweitenauswahl ist eng mit der Verfügbarkeit von Ladestationen verknüpft. Bis die Autobahninfrastruktur ausgereift ist, werden Betreiber entweder Batteriepakete überdimensionieren oder den Einsatz aufschieben. Diese Abwägungen beeinflussen direkt die Kapitalintensität im indischen Markt für Elektrobusse.

Nach Endnutzung: Private Flotten setzen auf Betriebsleasing

Öffentliche Betreiber machten im Jahr 2025 84,97 % des Umsatzes aus, gestützt durch FAME-II-Subventionen und Zahlungssicherheitsgarantien. Private Flotten sollen den Markt jedoch mit einer CAGR von 36,38 % über kapitalkostenarme Betriebsleasingverträge übertreffen, die von GreenCell Mobility und anderen gebündelt werden. Mitarbeitershuttles mit durchschnittlich 120–150 km täglich erweisen sich innerhalb von Fünfjahres-Amortisationszeiträumen als finanziell attraktiv.

Da sich die ESG-Vorgaben von Unternehmen verschärfen, beschleunigt sich die private Einführung, diversifiziert die Käuferprofile und dämpft Nachfrageschwankungen im öffentlichen Sektor. Diese Diffusion vertieft den indischen Markt für Elektrobusse weiter.

Geografische Analyse

Führende Unternehmen im indischen Elektrobusmarkt

Südindien hatte im Jahr 2025 einen Anteil von 48,76 % am indischen Markt für Elektrobusse, getrieben durch Karnatakas umfangreiche Flotte und Tamil Nadus vollständige Steuerbefreiung, die die Region als Vorreiter bei der Einführung von Elektrobussen etabliert haben. Bengalurus Gelenkbusverträge unterstreichen das kosteneffiziente Bruttokostenmodell der Region, während Telangana seine Nähe zu OEMs genutzt hat, um Lieferzeiten zu verkürzen.

Nordindien soll bis 2031 mit einer CAGR von 36,08 % wachsen. Wichtige Ausschreibungen in Delhi und Uttar Pradesh werden im Rahmen des Zahlungssicherheitsrahmens vorangetrieben. Die Depotelectrifizierung in Städten wie Lucknow und Kanpur verzögert sich jedoch, wobei der Fortschritt von schnelleren Netzgenehmigungsverfahren abhängt, um Terminverzögerungen zu vermeiden.

Westindien hat bedeutende Einsätze erlebt, aber Unterschiede in der Mautpolitik zwischen Maharashtra und Gujarat behindern weiterhin die Entwicklung grenzüberschreitender Elektrostrecken. Ost- und Nordostindische Bundesstaaten befinden sich in einem frühen Einführungsstadium, wobei Kolkata und Assam Pilotprojekte durchführen. Lieferkettenherausforderungen verursachen jedoch verlängerte Lieferzeiten in diesen Regionen.

Inländische Akteure dominieren wachsendes Marktsegment

Der indische Elektrobusmarkt weist ein moderates Konsolidierungsniveau auf, wobei inländische Hersteller einen erheblichen Marktanteil gegenüber internationalen Wettbewerbern halten. Lokale Akteure haben ihr Verständnis der indischen Betriebsbedingungen, etablierte Beziehungen zu staatlichen Verkehrsbehörden und umfangreiche Servicenetzwerke genutzt, um ihre Marktpositionen zu behaupten. Die Marktstruktur ist durch eine Mischung aus reinen Elektrofahrzeugherstellern und traditionellen Automobilunternehmen gekennzeichnet, die sich in das Elektrosegment diversifiziert haben. Diese Vielfalt hat ein dynamisches Wettbewerbsumfeld geschaffen, in dem Unternehmen durch unterschiedliche Wertversprechen konkurrieren, die von Kostenführerschaft bis zur Technologiedifferenzierung reichen.

Die Fusions- und Übernahmeaktivitäten im Sektor waren eher strategischer als transformativer Natur, wobei sich Unternehmen hauptsächlich auf Technologieakquisitionen und die Bildung von Gemeinschaftsunternehmen konzentrierten, um ihre Fähigkeiten zu verbessern. Traditionelle Automobilhersteller haben sich dafür entschieden, dedizierte Elektrofahrzeugtöchter zu gründen oder mit Technologieanbietern zusammenzuarbeiten, anstatt direkte Übernahmen anzustreben. Dieser Ansatz hat es Unternehmen ermöglicht, betriebliche Flexibilität zu wahren und gleichzeitig spezialisiertes Fachwissen in Lösungen für elektrische Mobilität aufzubauen. Der Markt hat auch den Eintritt neuer Akteure durch strategische Partnerschaften mit etablierten internationalen Elektrofahrzeugherstellern, insbesondere aus China und Europa, erlebt.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Der Erfolg im indischen Elektrobusmarkt hängt zunehmend von der Fähigkeit der Hersteller ab, Kostenwettbewerbsfähigkeit mit technologischem Fortschritt in Einklang zu bringen. Etablierte Akteure müssen sich auf die Entwicklung lokalisierter Lieferketten konzentrieren, um die Produktionskosten zu senken und gleichzeitig Produktqualität und Zuverlässigkeit zu erhalten. Unternehmen müssen in Forschung und Entwicklung investieren, um die Batterietechnologie zu verbessern, die Fahrzeugreichweite zu erhöhen und intelligente Funktionen zu entwickeln, die die Betriebseffizienz optimieren. Die Fähigkeit, umfassende Mobilitätslösungen bereitzustellen, einschließlich Ladeinfrastruktur und Flottenmanagement-Systemen, wird für die Aufrechterhaltung der Marktführerschaft zunehmend entscheidend.

Für aufstrebende Akteure und Herausforderer sollten Markteintrittsstrategien darauf ausgerichtet sein, unterversorgte Segmente zu identifizieren und spezialisierte Lösungen für spezifische Anwendungsfälle zu entwickeln. Der Erfolg wird davon abhängen, starke Beziehungen zu staatlichen Verkehrsbehörden und privaten Flottenoperatoren aufzubauen und gleichzeitig wettbewerbsfähige Finanzierungslösungen anzubieten. Das regulatorische Umfeld entwickelt sich weiterhin günstig, wobei staatliche Maßnahmen die Einführung von Elektrobussen durch Subventionen und Anreize unterstützen. Unternehmen müssen jedoch anpassungsfähig gegenüber möglichen politischen Änderungen und aufkommenden Umweltvorschriften bleiben. Die Konzentration der Endnutzer auf staatliche Verkehrsbetriebe und private Flottenoperatoren erfordert einen fokussierten Ansatz beim Beziehungsaufbau und Kundendienst, während das Substitutionsrisiko durch andere saubere Mobilitätslösungen eine kontinuierliche Innovation in der Produktentwicklung und im Dienstleistungsangebot erfordert.

Wettbewerbslandschaft

Der indische Markt für Elektrobusse ist mäßig fragmentiert, wobei wichtige Akteure wie Tata Motors, Switch Mobility und Olectra Greentech einen nennenswerten Marktanteil halten. Tata Motors nutzt sein umfangreiches landesweites Kundendienst-Netzwerk, während Switch Mobility von Ashok Leylands Fertigungskompetenz profitiert. Olectras Zusammenarbeit mit BYD sichert eine zuverlässige Batterieversorgung, wie jüngste Großlieferungen belegen.

Aufstrebende Akteure wie PMI Electro Mobility und Mytrah Mobility sichern sich Nischenausschreibungen durch gebündelte Depotladelösungen und langfristige Betriebszeitgarantien, die finanziell eingeschränkten staatlichen Verkehrsbetrieben helfen, Risiken zu mindern. Das Betriebsleasingmodell von GreenCell Mobility gewinnt bei privaten Unternehmen an Bedeutung und hilft, Cashflow-Herausforderungen zu bewältigen und die Kundenbasis zu erweitern.

Komponentenhersteller beeinflussen ebenfalls die Marktdynamik. Hitachi Energys bevorstehende SiC-Modulproduktionslinie und TGOODs Hochkapazitäts-Autobahnladestationen treiben die Lokalisierung der Lieferkette voran. Unterdessen konzentriert sich Log9 Materials auf Antriebsstränge mit geschalteten Reluktanzmotoren, um die Abhängigkeit von Seltenen Erden zu reduzieren. Globale OEMs wie Volvo Buses erkennen das Marktpotenzial, stehen aber weiterhin vor Herausforderungen bei der Erfüllung gestaffelter Fertigungsanforderungen, die eine erhebliche lokale Wertschöpfung vorschreiben und die Machbarkeit importierter Plattformen einschränken.

Marktführer im indischen Markt für Elektrobusse

JBM Auto Limited

Olectra Greentech Ltd.

Switch Mobility (Ashok Leyland Limited)

Tata Motors Limited

PMI Electro Mobility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Im Rahmen eines bedeutenden Vorstoßes zur Elektrifizierung des öffentlichen Nahverkehrs und zur Förderung innovativer städtischer Mobilität in Indien hat die Internationale Finanz-Corporation (IFC) ein Finanzierungspaket in Höhe von 137 Millionen USD bereitgestellt. Davon entfallen 100 Millionen USD auf JBM ECOLIFE (JBM), eine Tochtergesellschaft von JBM Auto Limited und ein führender Hersteller und Betreiber von Elektrobussen in Indien. GreenCell Mobility (GreenCell), anerkannt als Indiens größter OEM-agnostischer Elektrobusoperator und unterstützt von Eversource Capital, erhält 37 Millionen USD in Form von Mezzanine-Kapital.

- August 2025: Tata Motors, Indiens größter Nutzfahrzeughersteller, hat ein Memorandum of Understanding (MoU) mit Green Energy Mobility Solutions Pvt. Ltd (GEMS) unterzeichnet. GEMS, die von Universal Bus Services (UBS) geförderte Elektromobilitätssparte, wird 100 Magna EV Überlandreisebusse von Tata Motors erhalten.

Marktsegmentierung für indische Elektrobusse

Der Bericht über den indischen Markt für Elektrobusse ist segmentiert nach Antrieb (Batterieelektrobus und weitere), Anwendung (Stadt-/Nahverkehr und weitere), Batteriechemie (LFP und weitere), Länge (unter 9 m und weitere), Motorarchitektur (PMSM und weitere), Motorleistung (unter 100 kW, 100–150 kW und weitere), Reichweite (unter 100 km und weitere), Endnutzung (öffentlich und privat) sowie Region. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| BEV |

| FCEV |

| HEV |

| PHEV |

| Kraftstoffkategorie | BEV |

| FCEV | |

| HEV | |

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittelgroße und schwere Nutzfahrzeugbusse.

- Fahrzeugkarosserietyp - Diese umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEV haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. Die Batterie des Hybrid-Elektrofahrzeugs kann nicht über Plug-in-Geräte aufgeladen werden. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelgroße sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittelgroße und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Nahverkehrsbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEV verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie des HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEV werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEV haben eine bessere Reichweite als BEV, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUV bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.