Größe und Marktanteil des indischen Nutzfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 51.09 Milliarden US-Dollar |

| Marktgröße (2029) | 62.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 5.36% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Nutzfahrzeugmarkts von Mordor Intelligence

Die Größe des indischen Nutzfahrzeugmarkts wird im Jahr 2025 auf 51,09 Milliarden USD geschätzt und soll bis 2029 auf 62,95 Milliarden USD anwachsen, mit einer CAGR von 5,36 % während des Prognosezeitraums (2025–2029).

Die indische Nutzfahrzeugbranche befindet sich in einer transformativen Phase, die durch rasche Urbanisierung und sich wandelnde Transportbedürfnisse angetrieben wird. Die Branchenlandschaft wird durch strenge Emissionsnormen, insbesondere die BS-VI-Standards, neu gestaltet, die technologische Fortschritte in der Fahrzeugherstellung katalysiert haben. Diese Vorschriften haben die Hersteller zu erheblichen Investitionen in Forschung und Entwicklung veranlasst, was zur Entstehung effizienterer und umweltbewussterer Fahrzeugdesigns geführt hat. Die Entwicklung des Sektors wird durch den staatlichen Vorstoß hin zu nachhaltigen Transportlösungen weiter beschleunigt, wobei mehrere Bundesstaaten Maßnahmen zur Ausmusterung älterer Nutzfahrzeuge und zur Förderung saubererer Alternativen umsetzen.

Der Nutzfahrzeugmarkt in Indien erlebt eine erhebliche technologische Integration über alle Fahrzeugkategorien hinweg, wobei die Hersteller fortschrittliche Telematik- und IoT-Lösungen einsetzen. Große Akteure wie Tata Motors und Ashok Leyland führen diese Transformation an, indem sie vernetzte Fahrzeugtechnologien einführen, die das Flottenmanagement und die betriebliche Effizienz verbessern. In einer bemerkenswerten Entwicklung aus dem Jahr 2023 sicherte sich Tata Motors einen bedeutenden Auftrag zur Lieferung von 1.400 Schulbussen an die Vereinigten Arabischen Emirate, was die wachsende internationale Anerkennung der indischen Nutzfahrzeugherstellungskapazitäten demonstriert. Diese technologische Entwicklung ist besonders im städtischen Transportsegment erkennbar, wo intelligente Flottenmanagementsysteme zunehmend verbreitet sind.

Die Branche erlebt einen bemerkenswerten Wandel in den Fertigungsansätzen, mit einem wachsenden Schwerpunkt auf modularen Fahrzeugplattformen und flexiblen Produktionssystemen. Dieser Wandel zeigt sich in der Entstehung neuer Fertigungsanlagen mit Industrie-4.0-Fähigkeiten, die eine größere Individualisierung und Effizienz in der Nutzfahrzeugproduktion in Indien ermöglichen. Der Sektor hat auch bedeutende Entwicklungen bei alternativen Kraftstofftechnologien erlebt, wobei die Hersteller ihr Portfolio um CNG-, LNG- und Elektrovarianten erweitern. Die Einführung neuer Fahrzeugmodelle mit alternativen Kraftstoffoptionen war besonders im Segment der letzten Meile bemerkenswert, wo die Nachfrage nach nachhaltigen Transportlösungen weiter wächst.

Der Nutzfahrzeugmarkt richtet sich zunehmend an Indiens übergeordneten wirtschaftlichen Zielen aus, insbesondere bei der Unterstützung der Logistik- und Infrastruktursektoren. Der Fokus der Branche hat sich auf die Entwicklung spezialisierter Fahrzeuge für spezifische Anwendungen verlagert, von Bau und Bergbau bis hin zu Kühltransporten und städtischer Mobilität. Diese Spezialisierung spiegelt sich in den jüngsten Produkteinführungen großer Hersteller wider, die anwendungsspezifische Varianten einführen, um unterschiedliche Marktbedürfnisse zu erfüllen. Der Sektor hat auch eine verstärkte Zusammenarbeit zwischen inländischen und internationalen Akteuren erlebt, was zu Technologietransfer und verbesserten Produktangeboten geführt hat. Diese Partnerschaften konzentrieren sich insbesondere auf die Entwicklung von Nutzfahrzeugen der nächsten Generation, die globale Technologie mit lokalen Marktanforderungen verbinden.

Trends und Erkenntnisse im indischen Nutzfahrzeugmarkt

Staatliche Initiativen und strenge Normen treiben das schnelle Wachstum des Elektrofahrzeugmarkts in Indien voran

- Der indische Elektrofahrzeugmarkt (EV) befindet sich in einer Wachstumsphase, wobei die Regierung aktiv Strategien zur Bekämpfung der Umweltverschmutzung formuliert. Das im Jahr 2015 gestartete Fame-India-Programm hat eine zentrale Rolle bei der Förderung der Fahrzeugelektrifizierung gespielt. Aufbauend auf diesem Erfolg hat Fame Phase 2, das bis April 2022 aktiv war, den EV-Absatz weiter gestärkt, insbesondere im Jahr 2021, wobei die Regierung Subventionen wie INR-10.000-Zuschüsse für Elektroautos mit Batteriekapazitäten bis zu 15 kWh anbot.

- Landesregierungen in ganz Indien integrieren zunehmend Elektrobusse in ihre Flotten mit dem Ziel, von Verbrennungsmotor-Bussen (ICE) abzurücken. Dieser Schritt senkt nicht nur die Betriebskosten, sondern reduziert auch den Kohlenstoffausstoß und verbessert die Luftqualität. In einem bemerkenswerten Schritt genehmigte die Regierung von Delhi im März 2021 die Beschaffung von 300 neuen Niederflur-Elektrobussen (AC), von denen 100 im Januar 2022 in Betrieb gingen. Diese Initiativen trugen zu einem erheblichen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen in Indien im Jahr 2022 gegenüber 2021 um 62,58 % bei.

- Die Nachfrage nach Elektroautos ist in letzter Zeit gestiegen, angetrieben durch die Einführung strenger Normen durch die Regierung. Im August 2021 stellte die indische Regierung die Fahrzeugverschrottungspolitik vor, die auf die Ausmusterung umweltverschmutzender und nicht verkehrstauglicher Fahrzeuge unabhängig von ihrem Alter abzielt. Diese Maßnahme, die bis 2024 umgesetzt werden soll, lenkt die Verbraucher in Richtung Elektroautos. Darüber hinaus hat die Regierung das ehrgeizige Ziel gesetzt, bis 2030 30 % aller Fahrzeuge in Indien zu elektrifizieren. Diese Initiativen sollen den Elektroautoabsatz im Zeitraum 2024–2030 in Indien ankurbeln.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Indiens Bevölkerung, angetrieben durch Faktoren wie eine junge Bevölkerungsstruktur und verbesserte Gesundheitsversorgung, soll bis 2030 auf 1.522,77 Millionen anwachsen, was ein stetiges Wachstum widerspiegelt

- Das BIP pro Kopf Indiens soll weiter wachsen und bis 2030 4.205,47 USD erreichen

- Die Verbraucherausgaben für Fahrzeugkäufe im asiatisch-pazifischen Raum, wie am Beispiel Indiens gezeigt, zeigen in den Jahren 2022–2023 Anzeichen vorsichtigen Optimismus nach einer Phase der Volatilität

- Indiens Weg zu niedrigerer Inflation schafft die Voraussetzungen für wirtschaftliche Widerstandsfähigkeit und Anlegervertrauen

- Indiens Autozinssätze haben einen konsistenten Abwärtstrend gezeigt, angetrieben durch Maßnahmen der Reserve Bank of India und sich entwickelnde Kreditvergabepraktiken

- Der indische Markt für Elektrofahrzeug-Ladestationen wächst mit 6.800 Langsamladestationen und 4.100 Schnellladestationen im Jahr 2022

- Der Elektrofahrzeugabsatz in Indien stieg aufgrund sinkender Batteriepreise und staatlicher Anreize

- Verschiedene Neueinsteiger und neue Produkteinführungen könnten den Batteriepackmarkt in Indien beschleunigen

- Der indische Fahrzeugmarkt zeigt Widerstandsfähigkeit mit einer starken Erholung der Verbraucherausgaben und Fahrzeugkäufe

- Die zahlreichen Steuererhöhungen im Land sollten die Kraftstoffpreise im Jahr 2023 erhöhen

- Von 2022 bis 2023 führten Mahindra & Mahindra und Tata Motors den indischen Nutzfahrzeugsektor an, wobei Isuzu ein erhebliches Wachstum zeigte; Force Motors und Eicher Motors stehen aufgrund jüngster Rückgänge vor Herausforderungen

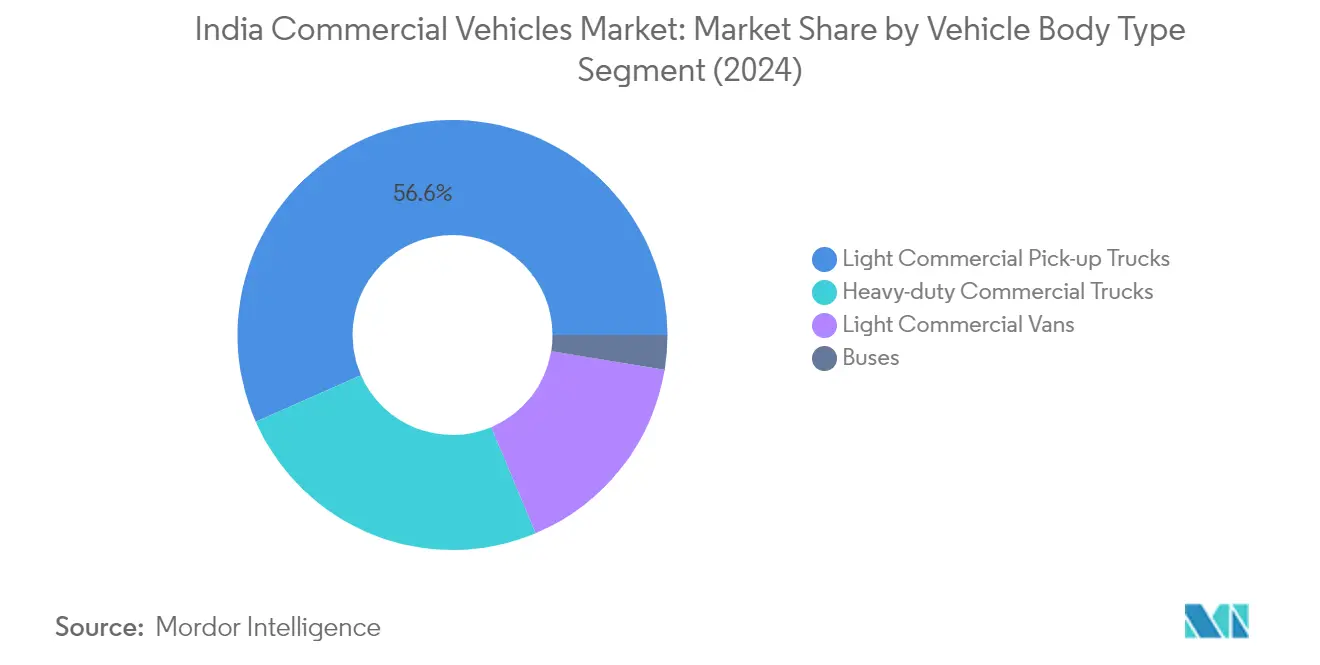

Segmentanalyse: Fahrzeugkarosserietyp

Segment der leichten Nutzfahrzeug-Pritschenwagen im indischen Nutzfahrzeugmarkt

Leichte Nutzfahrzeug-Pritschenwagen dominieren den indischen Nutzfahrzeugmarkt und halten im Jahr 2024 einen Marktanteil von rund 57 % am Nutzfahrzeugmarkt. Die Führungsposition dieses Segments wird durch seine Vielseitigkeit bei der Abwicklung von Anforderungen der letzten Meile angetrieben, insbesondere durch den Anstieg des E-Commerce. Die starke Leistung des Segments wird durch die steigende Nachfrage aus dem Logistiksektor, kleinen und mittleren Unternehmen sowie dem ländlichen Transportbedarf weiter gestärkt. Diese Fahrzeuge bieten ein optimales Gleichgewicht zwischen Nutzlastkapazität und Manövrierfähigkeit, was sie besonders für städtische und ländliche Anwendungen geeignet macht. Der Wandel hin zu Elektro- und CNG-Varianten in diesem Segment, verbunden mit innovativen Finanzierungsoptionen und wettbewerbsfähigen Gesamtbetriebskosten, hat seine Marktposition weiter gestärkt.

Bussegment im indischen Nutzfahrzeugmarkt

Das Bussegment entwickelt sich zur am schnellsten wachsenden Kategorie im indischen Nutzfahrzeugsegment mit einer prognostizierten Wachstumsrate von rund 8 % im Zeitraum 2024–2029. Diese bemerkenswerte Wachstumsdynamik wird in erster Linie durch staatliche Initiativen zur Modernisierung öffentlicher Verkehrssysteme und die steigende Nachfrage nach Elektrobussen in städtischen Gebieten angetrieben. Die Expansion des Segments wird durch steigende Anforderungen aus dem Bildungssektor, dem Transport von Unternehmensmitarbeitern und Fernreisebetreibern weiter unterstützt. Die Hersteller konzentrieren sich auf die Einführung fortschrittlicher Funktionen, verbesserter Kraftstoffeffizienz und Elektrovarianten, um den sich wandelnden Marktanforderungen gerecht zu werden. Die Umsetzung von Smart-City-Projekten und der Vorstoß für nachhaltige städtische Mobilitätslösungen sollen diese Wachstumsdynamik aufrechterhalten.

Verbleibende Segmente im Fahrzeugkarosserietyp

Die Segmente der schweren Nutzfahrzeug-Lkw und der leichten Nutzfahrzeug-Transporter spielen weiterhin eine entscheidende Rolle bei der Gestaltung des indischen Nutzfahrzeugmarkts. Schwere Nutzfahrzeuge dienen als Rückgrat des Fernverkehrs und von Infrastrukturentwicklungsprojekten, während leichte Nutzfahrzeug-Transporter städtische Logistik und spezialisierte Transportbedürfnisse bedienen. Diese Segmente erleben erhebliche technologische Fortschritte, insbesondere in Bezug auf Kraftstoffeffizienz, Sicherheitsmerkmale und Telematikintegration. Der Übergang zu alternativen Kraftstofffahrzeugen und die Einführung von Mehrwertdiensten gestalten diese Segmente um, während der zunehmende Fokus auf Gesamtbetriebskosten und betriebliche Effizienz weiterhin Innovation und Marktentwicklung vorantreibt.

Segmentanalyse: Antriebsart

Verbrennungsmotorsegment im indischen Nutzfahrzeugmarkt

Das Verbrennungsmotorsegment (ICE) dominiert weiterhin das indische Nutzfahrzeugsegment mit einem Marktanteil von rund 99 % im Jahr 2024. Diese überwältigende Dominanz ist in erster Linie auf die gut etablierte Infrastruktur für konventionelle Kraftstofffahrzeuge, niedrigere Anschaffungskosten im Vergleich zu alternativen Antriebssystemen und die bewährte Zuverlässigkeit der Verbrennungsmotortechnologie in gewerblichen Anwendungen zurückzuführen. Die Stärke des Segments ist besonders bei Schwerlastanwendungen erkennbar, wo Dieselmotoren aufgrund ihres überlegenen Drehmoments und ihrer Kraftstoffeffizienz für den Fernverkehr die bevorzugte Wahl bleiben. Das umfangreiche Netz von Tankstellen, Servicezentren und die Verfügbarkeit von Ersatzteilen in ganz Indien stärkt die Marktführerschaft des Verbrennungsmotorsegments weiter und macht es zur bevorzugten Wahl für Flottenoperatoren und Transportunternehmen.

Hybrid- und Elektrosegment im indischen Nutzfahrzeugmarkt

Das Hybrid- und Elektrosegment im indischen Nutzfahrzeugmarkt erlebt eine bemerkenswerte Wachstumsdynamik, angetrieben durch zunehmendes Umweltbewusstsein und unterstützende staatliche Maßnahmen. Dieses Segment erlebt eine rasche Expansion im Zeitraum 2024–2029, unterstützt durch erhebliche technologische Fortschritte in der Batterietechnologie und die Entwicklung der Ladeinfrastruktur. Das Wachstum wird durch den staatlichen Vorstoß zur Elektrifizierung durch Initiativen wie FAME II und verschiedene staatliche Anreize für elektrische Nutzfahrzeuge weiter katalysiert. Große Automobilhersteller investieren zunehmend in Elektro- und Hybridtechnologie und führen neue Modelle in verschiedenen Nutzfahrzeugkategorien ein. Das Wachstum des Segments ist besonders in der städtischen Logistik und im öffentlichen Verkehrssektor bemerkenswert, wo die Vorteile niedrigerer Betriebskosten und reduzierter Emissionen am deutlichsten sind.

Wettbewerbslandschaft

Führende Unternehmen im indischen Nutzfahrzeugmarkt

Der Nutzfahrzeugmarkt in Indien ist durch intensiven Wettbewerb und kontinuierliche Innovation unter den wichtigsten Akteuren wie Tata Motors, Mahindra & Mahindra, Ashok Leyland und VE Commercial Vehicles gekennzeichnet. Unternehmen konzentrieren sich zunehmend auf die Entwicklung von Elektro- und Alternativkraftfahrzeugen mit erheblichen Investitionen in Forschung und Entwicklung für nachhaltige Transportlösungen. Strategische Partnerschaften und Kooperationen, insbesondere im Elektrofahrzeugsegment, sind zu einem verbreiteten Trend geworden, da Unternehmen ihre Marktpositionen stärken wollen. Die Hersteller erweitern ihre Produktportfolios um verschiedene Segmente von leichten Nutzfahrzeugen bis hin zu schweren Lkw und verbessern gleichzeitig ihre Vertriebsnetze in städtischen und ländlichen Märkten. Die Branche hat einen starken Vorstoß in Richtung Digitalisierung und vernetzter Fahrzeugtechnologien erlebt, wobei Unternehmen Telematiklösungen und intelligente Funktionen in ihren Nutzfahrzeugangeboten einführen. Darüber hinaus investieren die Akteure in Fertigungsanlagen und erweitern ihre Servicenetze, um die Kundenerreichbarkeit und den Kundendienst zu verbessern.

Markt dominiert von etablierten lokalen Akteuren

Der indische Nutzfahrzeugmarkt weist ein hohes Konsolidierungsniveau auf, wobei inländische Hersteller durch ihr tiefes Verständnis der lokalen Marktdynamik und umfangreiche Händlernetzwerke einen erheblichen Marktanteil im indischen Nutzfahrzeugsektor halten. Diese etablierten Akteure haben durch jahrzehntelange Präsenz im Markt eine starke Markenbekanntheit aufgebaut, unterstützt durch robuste Fertigungskapazitäten und gut etablierte Lieferketten. Die Marktstruktur begünstigt lokale Konglomerate, die ihre Aktivitäten über verschiedene Automobilsegmente diversifiziert haben, was es ihnen ermöglicht, Skaleneffekte und segmentübergreifende Synergien zu nutzen. Ausländische Akteure, obwohl im Markt präsent, operieren in der Regel durch Joint Ventures oder strategische Partnerschaften mit lokalen Unternehmen, um die komplexe indische Marktlandschaft zu navigieren.

Der Markt hat selektive Fusions- und Übernahmeaktivitäten erlebt, die sich hauptsächlich auf Technologieakquisition und Marktexpansion konzentrieren. Unternehmen setzen zunehmend auf strategische Partnerschaften statt auf direkte Übernahmen, insbesondere in aufkommenden Bereichen wie Elektrofahrzeuge und vernetzte Technologien. Die Wettbewerbslandschaft wird weiter durch die Präsenz spezialisierter Akteure in bestimmten Segmenten wie Busse oder leichte Nutzfahrzeuge geprägt, die ihre Marktposition durch fokussiertes Fachwissen und Nischenangebote aufrechterhalten. Die Eintrittsbarrieren bleiben hoch aufgrund der kapitalintensiven Natur der Branche und der Notwendigkeit umfangreicher Vertriebsnetze, was es für neue Marktteilnehmer schwierig macht, ohne strategische Partnerschaften eine bedeutende Präsenz aufzubauen.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Erfolg im indischen Nutzfahrzeugmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und sich an veränderte Marktanforderungen anzupassen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Die Hersteller müssen sich auf die Entwicklung kraftstoffeffizienter Fahrzeuge und alternativer Antriebssysteme konzentrieren und gleichzeitig sicherstellen, dass ihre Produkte den sich entwickelnden Emissionsnormen und Sicherheitsstandards entsprechen. Der Aufbau starker Händlernetzwerke und Kundendienst-Kapazitäten bleibt sowohl für Marktführer als auch für Herausforderer entscheidend, da Kundensupport und Wartungsdienstleistungen Kaufentscheidungen erheblich beeinflussen. Unternehmen müssen auch in digitale Fähigkeiten und vernetzte Fahrzeugtechnologien investieren, um der wachsenden Nachfrage nach intelligenten Transportlösungen und Flottenmanagementsystemen gerecht zu werden.

Für Wettbewerber, die Marktanteile gewinnen wollen, könnte die Konzentration auf bestimmte Marktsegmente oder regionale Stärken Wachstumsmöglichkeiten bieten. Erfolgsfaktoren umfassen die Entwicklung von Produkten, die auf indische Betriebsbedingungen und Preispunkte zugeschnitten sind, sowie Investitionen in Lokalisierung zur Aufrechterhaltung der Kostenwettbewerbsfähigkeit. Das regulatorische Umfeld, insbesondere in Bezug auf Emissionsnormen und Sicherheitsstandards, prägt weiterhin die Wettbewerbslandschaft und erfordert von den Herstellern erhebliche Forschungs- und Entwicklungsinvestitionen. Unternehmen müssen auch den wachsenden Einfluss von Nachhaltigkeitsinitiativen und staatlichen Maßnahmen zur Förderung von Elektrofahrzeugen berücksichtigen, die die Marktdynamik in den kommenden Jahren neu gestalten könnten. Der Aufbau widerstandsfähiger Lieferketten und die Aufrechterhaltung betrieblicher Flexibilität werden sowohl für etablierte Akteure als auch für Herausforderer entscheidend sein, um auf Marktveränderungen zu reagieren und Wettbewerbsvorteile zu erhalten.

Marktführer im indischen Nutzfahrzeugmarkt

Ashok Leyland Limited

Mahindra & Mahindra Limited

SML Isuzu Limited

Tata Motors Limited

VE Commercial Vehicles Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: VE Commercial Vehicles Limited gab bekannt, einen Auftrag über 550 Fernverkehrsbusse von Vijayan Travels und VT im Wert von 5 Milliarden INR erhalten zu haben. Der Auftrag umfasst 500 Eicher Intercity 13,5 m AC- und Nicht-AC-Schlafwagen sowie 50 Volvo 9600 Luxus-Schlafwagen.

- August 2023: Eicher Trucks and Buses, eine Sparte von VE Commercial Vehicles Ltd, gab eine Partnerschaft mit Amazon bekannt, um die Mittelstrecken- und Letzte-Meile-Lieferprozesse für den E-Commerce-Riesen in Indien zu elektrifizieren.

- April 2023: Tata Elxsi unterzeichnete ein Memorandum of Understanding (MoU) mit dem Indischen Institut für Technologie, Guwahati (IIT-G), um gemeinsam an der Entwicklung und Kommerzialisierung modernster Lösungen für den Elektromobilitätsmarkt zu arbeiten.

Berichtsumfang des indischen Nutzfahrzeugmarkts

Busse, schwere Nutzfahrzeug-Lkw, leichte Nutzfahrzeug-Pritschenwagen, leichte Nutzfahrzeug-Transporter sind als Segmente nach Fahrzeugkarosserietyp abgedeckt. Hybrid- und Elektrofahrzeuge, Verbrennungsmotor sind als Segmente nach Antriebsart abgedeckt.| Busse |

| Schwere Nutzfahrzeug-Lkw |

| Leichte Nutzfahrzeug-Pritschenwagen |

| Leichte Nutzfahrzeug-Transporter |

| Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| Verbrennungsmotor | Nach Kraftstoffkategorie | CNG |

| Diesel | ||

| Benzin | ||

| LPG |

| Fahrzeugkarosserietyp | Busse | ||

| Schwere Nutzfahrzeug-Lkw | |||

| Leichte Nutzfahrzeug-Pritschenwagen | |||

| Leichte Nutzfahrzeug-Transporter | |||

| Antriebsart | Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| Verbrennungsmotor | Nach Kraftstoffkategorie | CNG | |

| Diesel | |||

| Benzin | |||

| LPG | |||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte, mittelschwere und schwere Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Dazu gehören leichte Nutzfahrzeug-Pritschenwagen, leichte Nutzfahrzeug-Transporter, mittelschwere Nutzfahrzeug-Lkw, schwere Nutzfahrzeug-Lkw sowie mittelgroße und schwere Busse.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenfahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelgroße sowie schwere Nutzfahrzeuge. |

| Personenkraftfahrzeuge | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittelgroße und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und werden auch als Diesel-Elektro-Hybridfahrzeuge bezeichnet. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologische Fortschritte und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.