Größe und Marktanteil des indischen Luxusautomarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

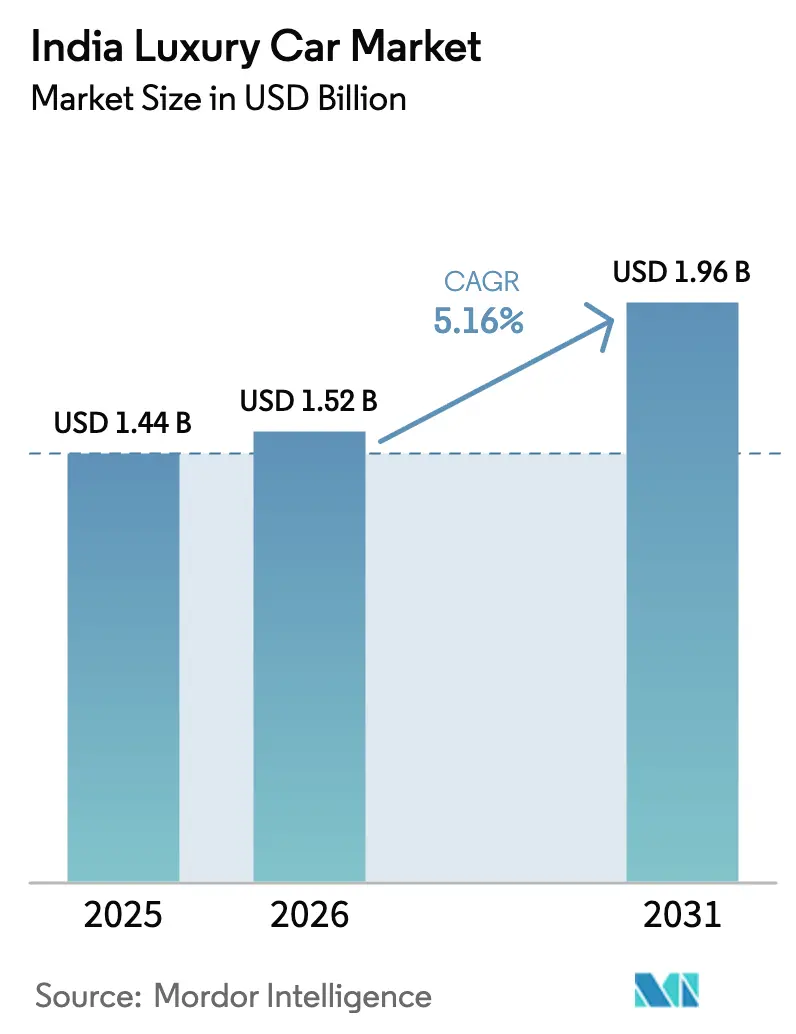

| Marktgröße im Basisjahr (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Luxusautomarkts von Mordor Intelligence

Die Größe des indischen Luxusautomarkts wird voraussichtlich von USD 1,44 Milliarden im Jahr 2025 auf USD 1,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 1,96 Milliarden erreichen, mit einer CAGR von 5,16 % über den Prognosezeitraum (2026–2031). Eine zunehmende Präferenzlücke prägt nun die Nachfrage: Batterieelektrische Fahrzeuge expandieren bis 2031 mit einer CAGR von 21,98 %, mehr als viermal so schnell wie das Gesamttempo, während konventionelle Motoren noch immer drei Viertel der Stückverkäufe ausmachen. Staatliche Subventionen, die bis zu 15 % der Fahrzeugkosten erstatten, der rasche Ausbau öffentlicher 150-kW-Ladestationen und GST-Senkungen auf Hybridfahrzeuge verstärken den Drang zur Elektrifizierung. Im Gegensatz dazu halten CKD-Einstiegslimousinen preissensible Käufer bei der Stange. Wohlhabende Haushalte, die von Groß- auf Kleinfamilien umstellen, der Aufstieg von OEM-finanzierten Abonnements und digitale Direktvertriebskanäle stützen das Volumenwachstum zusätzlich. Regulatorische Unsicherheiten bei CBU-Zöllen und ein wachsender Technikerengpass dämpfen jedoch den langfristigen Schwung.

Wichtigste Erkenntnisse des Berichts

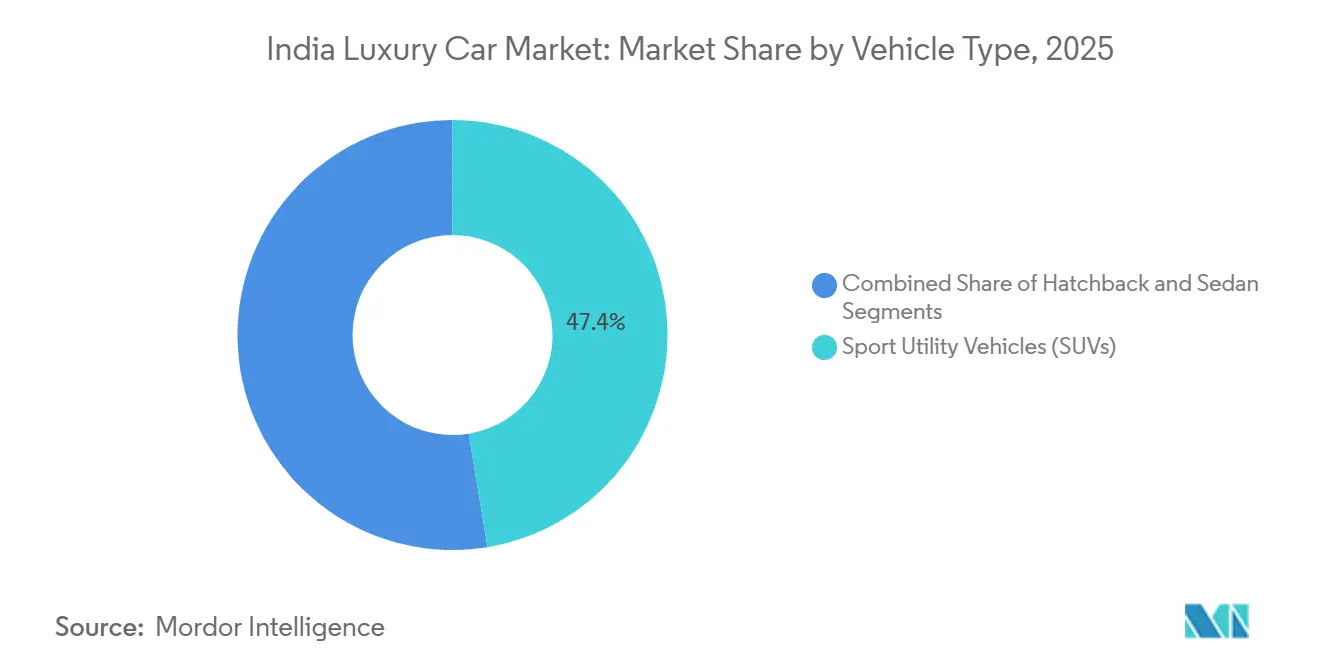

- Nach Fahrzeugtyp führten Sport Utility Vehicles (SUVs) den indischen Luxusautomarkt im Jahr 2025 mit einem Anteil von 47,43 % an; Limousinen werden bis 2031 voraussichtlich eine CAGR von 10,12 % verzeichnen.

- Nach Antriebsart entfielen im Jahr 2025 74,68 % des Marktanteils des indischen Luxusautomarkts auf Verbrennungsmotoren, während batterieelektrische Fahrzeuge bis 2031 das schnellste Wachstum mit einer CAGR von 21,98 % erzielen sollen.

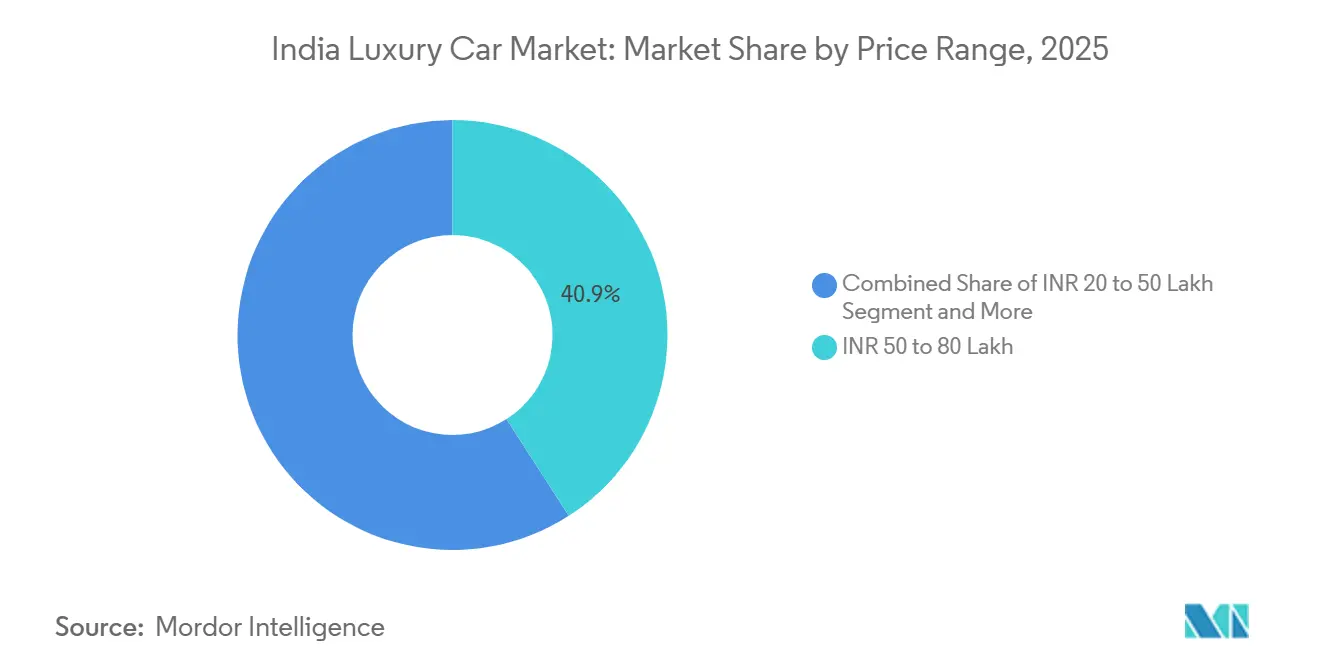

- Nach Preisklasse entfiel im Jahr 2025 das Segment INR 50 bis 80 Lakh auf 40,87 % der Größe des indischen Luxusautomarkts und soll bis 2031 mit einer CAGR von 10,36 % wachsen.

- Nach Vertriebskanal hielten autorisierte Händler im Jahr 2025 einen Marktanteil von 67,82 % am indischen Luxusautomarkt; Online-Direktvertriebsplattformen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen.

- Nach Region behielt Westindien im Jahr 2025 einen Marktanteil von 32,94 % am indischen Luxusautomarkt, während Südindien die höchste CAGR von 11,27 % bis 2031 erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im indischen Luxusautomarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Premiumisierung der oberen Mittelklasse | +1.8% | National, Metropolen und Städte der Klasse II | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot an Einstiegsmodellen | +1.2% | West- und Nordindien am stärksten | Kurzfristig (≤ 2 Jahre) |

| EV-Anreize durch Landesregierungen | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau öffentlicher Gleichstromladestationen | +0.7% | Nationale Fernstraßen | Langfristig (≥ 4 Jahre) |

| OEM-finanzierte Abonnement- und Leasingprogramme | +0.6% | Mumbai, Delhi, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Chinesische Ultra-Luxus-Elektrofahrzeugmarken | +0.4% | Zuerst Metropolen, später Städte der Klasse II | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Haushalten der oberen Mittelklasse

Indien verfügt nun über geschätzte 8,71 Lakh Millionärshaushalte (definiert als Haushalte mit einem Nettovermögen von INR 8,7 Crore oder mehr), was einem Anstieg von 90 % gegenüber 2021 entspricht (von etwa INR 4,58 Lakh). Diese wohlhabenden Haushalte repräsentieren rund 0,31 % aller indischen Haushalte und spiegeln eine starke Vermögensbildung im Land inmitten des Wirtschaftswachstums wider[1]Rishi Kant, "Indien hat 8,71 Lakh Millionärshaushalte, 90 % mehr als 2021: Mercedes-Benz Hurun India Wealth Report 2025," Fortune India, fortuneindia.com . Kleinfamilien machen nun 62 % der Luxuskäufe aus, gegenüber 48 % im Jahr 2020, da Doppelverdienerpaare zunehmend persönliche Mobilität bevorzugen. Liquidität zeigt sich in UPI-Überweisungen über INR 1 Lakh, die um 34 % im Jahresvergleich gestiegen sind. Die nachlassende Wertsteigerung von Immobilien lenkt die Statussignalisierung in Richtung Fahrzeugbesitz um.

Wachsendes Angebot an Einstiegsmodellen (CKD)

Die lokale Montage senkte den Einstiegspreis für deutsche Limousinen auf INR 48,9 Lakh, wobei der BMW X1 sDrive18i M Sport INR 6,5 Lakh günstiger ist als die frühere CBU-Version. Die CKD-Wirtschaftlichkeit vermeidet 100 % CBU-Zölle, erhält Bruttomargen von 28–32 % und verkürzt die Lieferzeiten auf sechs Wochen. Mercedes-Benz verkaufte 2024 19.565 Einheiten in Indien[2]Ketan Thakkar, "Mercedes-Benz verkauft 2024 einen Rekord von 19.565 Einheiten in Indien," AUTOCAR professional, autocarpro. in. Das Werk von Audi in Aurangabad wird bis Ende 2026 BEV-Plattformen aufnehmen und die CKD-Einsparungen auf Elektromodelle unter INR 80 Lakh ausweiten.

EV-Anreize durch Landesregierungen

Karnataka erlässt Straßensteuer und Zulassungsgebühren und spart damit INR 8–12 Lakh bei einem Luxus-Elektrofahrzeug im Wert von INR 1 Crore, während Tamil Nadu 100 % der staatlichen GST für fünf Jahre auf lokal montierte Elektrofahrzeuge erstattet[3]. Diese Vorteile kumulieren sich zusätzlich zum föderalen PM E-DRIVE-Fonds. Länderübergreifende Zulassungsarbitrage ist entstanden, was Maharashtra dazu veranlasst hat, Subventionen zu begrenzen und eine dreijährige Zulassung im Bundesstaat zu verlangen, was voraussichtlich die Neuzulassungen von Elektrofahrzeugen in den kommenden Jahren reduzieren wird.

Rascher Ausbau öffentlicher Gleichstromladestationen mit 150 kW+ auf Überlandkorridoren

Nationale Richtlinien schreiben alle 100 km eine 150-kW-Ladestation vor; bis Dezember 2025 waren 1.200 in Betrieb, mit Clustern auf den Strecken Bangalore–Chennai, Mumbai–Pune und Delhi–Jaipur. Schnellladen stellt nun in etwa 22 Minuten 10–80 % der Batterie wieder her und senkt die Energiekosten pro Kilometer um 72 % im Vergleich zu Benzin. Gewerbliche Fahrerflotten nutzen die kürzeren Ausfallzeiten, doch Spannungseinbrüche haben während der Stoßzeiten auf dem Mumbai-Pune-Korridor eine Leistungsdrosselung erforderlich gemacht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe GST- und Abgabenstruktur | -1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Importzöllen auf CBUs | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau zertifizierter Gebrauchtluxusnetzwerke | -0.5% | Metropolen, Ausbreitung auf Städte der Klasse II | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Technikern | -0.3% | Landesweit, akut außerhalb der Metropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Technikern für ADAS und Hochvoltanlagen

Der Automotive Skills Development Council schätzt einen Technikerengpass von 2,4 Millionen bis 2026, wobei von den 500.000 benötigten EV-zertifizierten Technikern derzeit nur 50.000 verfügbar sind, was einer Besetzungsquote von 10 % entspricht. Dieser Engpass verlängert die Bearbeitung von Garantieansprüchen von 4 Tagen in Metropolen auf 18 Tage in Städten der Klasse II wie Coimbatore und Jaipur. Die Qualifikationslücke äußert sich in Kundenunzufriedenheit; eine J.D. Power-Studie aus dem Jahr 2024 ergab, dass 42 % der Luxus-Elektrofahrzeugbesitzer in Märkten der Klasse II den Kundendienst nach dem Kauf als unter den Erwartungen liegend bewerteten, wobei sie die mangelnde Vertrautheit der Techniker mit der Diagnose des thermischen Batteriemanagements und Over-the-Air-Software-Updates als Faktoren nannten, die den Net Promoter Score der Marke um 18 Punkte gegenüber Metropolregionen senken.

Langsamer Ausbau zertifizierter Gebrauchtluxusnetzwerke

Das zertifizierte Gebrauchtwagensegment entwickelt sich, mangelt jedoch an Skalierung, insbesondere außerhalb der zehn größten Ballungsräume, was die Inzahlungnahmeliquidität einschränkt und Upgrade-Zyklen hemmt. Audi plante, seine Gebrauchtwagenausstellungsräume bis 2025 auf 30 zu erweitern; Versorgungslücken bestehen jedoch in aufstrebenden Wohlstandszentren wie Indore, Kochi und Jaipur. Ohne markenseitige Aufarbeitungs-, Finanzierungs- und Garantierahmen bleiben wohlhabende Käufer gegenüber Sekundärtransaktionen skeptisch, was den Wiederverkaufswert dämpft, der Neuwagenkaufentscheidungen zugrunde liegt. Der organisierte Ausbau zertifizierter Netzwerke ist daher entscheidend für die Aufrechterhaltung höherer Absorptionsraten für neue Lagerbestände.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs dominieren trotz Limousinen-Wiederbelebung

Sport Utility Vehicles (SUVs) erzielten im Jahr 2025 einen Marktanteil von 47,43 % am indischen Luxusautomarkt, während Limousinen mit einer prognostizierten CAGR von 10,12 % bis 2031 voraussichtlich wieder aufleben werden. Die Nutzung von Unterhaltungssystemen auf dem Rücksitz übersteigt 2/3, was auf eine Verlagerung des Werts hin zur Fahrqualität hindeutet. SUVs bleiben in Märkten der Klasse II mit schlechten Straßenverhältnissen unverzichtbar; die Ultra-Luxus-SUV-Nische, die über INR 2 Crore bepreist ist, entwickelt sich auf der Grundlage von Modellen wie dem Rolls-Royce Cullinan weiter.

Schrägheckmodelle bleiben ein vernachlässigbares Segment, eingeschränkt durch das Fehlen von Premiumangeboten unter INR 40 Lakh (ca. USD 48.000). Die Einstellung des Mercedes A-Class im Jahr 2023 hinterließ eine Lücke, die kein Wettbewerber gefüllt hat, und überließ das Einstiegsluxussegment Massenprämiummarken wie dem Skoda Octavia. Hybridantriebe treiben die Limousinen-Wiederbelebung weiter voran – BMW 530e und Mercedes E 300e –, die von der GST-Senkung im September 2025 auf 38 % profitieren, die Preise um INR 9–11 Lakh (ca. USD 10.800–13.200) senkt und den Aufpreis gegenüber gleichwertigen Benzinvarianten auf nur INR 4 Lakh (ca. USD 4.800) komprimiert, eine Lücke, die Käufer innerhalb von 60.000 Kilometern bei Benzinpreisen von durchschnittlich INR 105 pro Liter (ca. USD 1,26) in Metropolen wieder hereinholen.

Nach Antriebsart: Dominanz des Verbrennungsmotors steht vor EV-Disruption

Verbrennungsmotoren hielten im Jahr 2025 noch immer 74,68 % des Marktanteils am indischen Luxusautomarkt; BEVs werden jedoch bis 2031 voraussichtlich mit einer CAGR von 21,98 % expandieren und damit das Gesamttempo des indischen Luxusautomarkts vervierfachen. Käufer des Mercedes-Benz EQS SUV können eine 40-prozentige Abschreibung im ersten Jahr gemäß dem indischen Steuerrecht nutzen und damit den Amortisationshorizont verkürzen. Plug-in-Hybride gewannen durch die GST-Senkung im September 2025 auf 38 % an Dynamik, was zu einem Anstieg der monatlichen Zulassungen um 28 % führte. Bedenken hinsichtlich des Restwerts halten einige Käufer bei Benzinvarianten, bei denen die Betankungsfreundlichkeit und niedrigere Listenpreise wesentliche Überlegungen bleiben.

Die Widerstandsfähigkeit des Verbrennungsmotorsegments beruht auf drei Faktoren: etablierte Betankungsinfrastruktur (85.000 Tankstellen gegenüber 12.000 öffentlichen EV-Ladestationen), schnelleres Betanken (3 Minuten gegenüber 25 Minuten beim Schnellladen) und niedrigere Anschaffungskosten – der BMW 530i zu INR 72,9 Lakh (ca. USD 87.500) unterbietet den i4 eDrive40 um INR 18 Lakh (ca. USD 21.600), eine Lücke, die Käufer mit einer jährlichen Fahrleistung unter 15.000 Kilometern nicht rechtfertigen können. Der BMW 530e und der Mercedes E 300e führen die Nachfrage in Bangalore und Pune an, Städten, in denen Käufer Steuereffizienz gegenüber reiner Leistung priorisieren.

Nach Preisklasse: Mittleres Luxussegment treibt Wachstum an

Das Band INR 50 bis 80 Lakh (USD 55.000 bis 90.000) erfasste im Jahr 2025 40,87 % der Größe des indischen Luxusautomarkts und soll bis 2031 mit einer CAGR von 10,36 % steigen, angetrieben durch CKD-Hybride wie den BMW 530e und den Mercedes E 300e. Banken gewähren in diesem Segment bis zu 85 % Beleihungsquote, was die Anzahlungshürden für 4,2 Millionen berechtigte Haushalte senkt. Das Ultra-Luxussegment, über INR 80 Lakh (ca. USD 87.968,4), ist kleiner, verzeichnet aber starkes Wachstum, angetrieben durch maßgeschneiderte Sportwagen wie Lamborghinis Revuelto Plug-in-Hybrid.

Dieses Segment profitiert von der GST-Reform im September 2025, die die Hybridsätze auf 38 % senkte, die Listenpreise um INR 8–11 Lakh (ca. USD 8.796–12.095) kürzte und den BMW 530e (INR 74,5 Lakh, ca. USD 81.920,9) und den Mercedes E 300e (INR 78,5 Lakh, ca. USD 86.319,4) in Reichweite von Käufern brachte, die zuvor auf INR 70 Lakh (ca. USD 76.972,7) Budgets begrenzt waren.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Händler machten im Jahr 2025 noch immer 67,82 % des Marktanteils am indischen Luxusautomarkt aus, doch OEM-betriebene Webportale sollen bis 2031 mit einer CAGR von 14,62 % skalieren. Vollständig online abgewickelte Transaktionen verkürzen Lieferzyklen um drei Wochen und eliminieren Händleraufschläge von 8–12 %. Reibungsverluste beim Inzahlungnehmen bestehen weiterhin; algorithmische Bewertungen liegen 8–12 % unter physischen Schätzungen, was viele Käufer dazu veranlasst, den Kauf im Showroom abzuschließen. OEM-betriebene Servicezentren in Metropolen erhalten Aftersales-Margen von 28–32 % und helfen, den Kundenstamm online zu migrieren.

Die Attraktivität des Online-Kanals geht über die Bequemlichkeit hinaus; digitale Plattformen bieten Preistransparenz – sie eliminieren den 8–12 % Händleraufschlag, den Franchise-Showrooms auf die vom Hersteller empfohlenen Verkaufspreise aufschlagen – und ermöglichen den direkten Vergleich von Finanzierungsoptionen von 6–8 Kreditgebern, eine Funktion, die die effektiven Zinssätze um 40–60 Basispunkte senkt.

Geografische Analyse

Westindien behielt im Jahr 2025 einen Marktanteil von 32,94 % am indischen Luxusautomarkt, während Südindien die höchste CAGR von 11,27 % bis 2031 erzielen soll. Die Dominanz Westindiens beruht auf Mumbais 18.000 ultra-vermögenden Einwohnern und dem OEM-Cluster in Pune, der die Lieferzeiten auf bis zu vier Wochen verkürzt. Dennoch droht eine Sättigung, da die Luxusdurchdringung sich fünf Fahrzeugen pro 1.000 Haushalten nähert.

Südindien profitiert von Karnatakas Steuerbefreiungen und Tamil Nadus GST-Erstattung, die Vorabersparnisse von INR 8–12 Lakh pro Luxus-Elektrofahrzeug erzielen und die Gesamtbetriebskosten über sieben Jahre um 18 % senken.

Nordindien, verankert durch die Region Delhi NCR, sieht sich Gegenwind durch strengere Umweltschutzmaßnahmen und Gerade-Ungerade-Fahrverbote ausgesetzt. SUVs dominieren hier aufgrund überschwemmungsgefährdeter Straßen, während Ost- und Nordostindien mit 6,5 % unterversorgt bleiben, eingeschränkt durch spärliche Händlernetzwerke und nur 200 Schnellladestationen in acht Bundesstaaten.

Wettbewerbslandschaft

Die indische Luxusautoindustrie ist mäßig konzentriert, wobei Mercedes-Benz, BMW und Audi bedeutende Marktanteile halten. Die Elektrifizierung prägt die Markenentwicklung – Mercedes-Benz verkauft neun EQ-Modelle, während BMW sich zur lokalen BEV-Montage bis 2026 verpflichtet hat.

Ultra-Luxusmarken setzen Lieferrekorde: Rolls-Royce nahm Cullinan II-Bestellungen vor, und Bentleys Bentayga EWB gewann chauffeurgefahrene Eliten. Abonnementplattformen wie AMPs Premium-EV-Plan erzielen höhere Lebenszeitmarginen und sprechen jüngere, mobile Fachkräfte an.

Die technologische Differenzierung beschleunigt sich; Mercedes' MBUX Hyperscreen und BMWs iDrive 8 führen Over-the-Air-Upgrades ein, die Restwerte schützen. Dennoch bedroht ein Technikerengpass die Servicequalität und zwingt OEMs, in Akademien und Ferndiagnosewerkzeuge zu investieren, um eine Erosion des Markenwerts zu vermeiden.

Marktführer der indischen Luxusautoindustrie

Jaguar Land Rover Automotive PLC

BMW AG

Mercedes-Benz Group AG

Audi AG

AB Volvo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: AMP Energy startete einen Premium-Elektrofahrzeug-Abonnementdienst in der Nationalen Hauptstadtregion und bot Zugang zu BMW iX, Mercedes EQS, Audi e-tron und BYD-Modellen für INR 1,29 Lakh (USD 1.545) pro Monat ohne Anzahlung, gebündelt mit Versicherung, Wartung und Pannenhilfe, um den Besitz von Luxus-Elektrofahrzeugen in eine flexible Betriebsausgabe umzuwandeln.

- September 2024: Rolls-Royce Motor Cars India stellte den Cullinan Series II zu INR 10,5 Crore (ca. USD 12,57 Millionen) vor, mit überarbeiteter Außengestaltung, einem aufgerüsteten 12,3-Zoll-Infotainmentsystem und maßgeschneiderten Innenraumoptionen.

- Juli 2024: BMW Group stellte den 5er Langversion in Indien mit einem Einstiegspreis von INR 72,90 Lakh (ab Werk) vor und machte Indien zum weltweit ersten Rechtslenkermarkt, der diese Langradstandvariante erhält.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der indische Luxusautomarkt alle neuen Personenkraftwagen, die offiziell im Land verkauft werden, vom OEM als Premium- oder Ultra-Luxusfahrzeuge positioniert sind und sich im obersten Dezil der nationalen Preisskala befinden. Die Karosserievarianten umfassen Limousinen, SUVs, Coupés, Cabriolets und Performancevarianten, und der Antriebsmix schließt Verbrennungsmotor-, Hybrid- und batterieelektrische Einheiten ein.

Vom Geltungsbereich ausgeschlossen sind Nachrüstzubehör, Gebraucht- oder importierte Gebrauchtwagen, Abonnement- oder Mieteinnahmen sowie gepanzerte Flottenumbauten, die nicht berücksichtigt werden.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Sport Utility Vehicles (SUVs)

- Limousine

- Schrägheck

- Nach Antriebsart

- Verbrennungsmotor

- Hybrid

- Batterieelektrisch

- Nach Preisklasse

- INR 20 bis 50 Lakh

- INR 50 bis 80 Lakh

- Über INR 80 Lakh

- Nach Vertriebskanal

- Herstellereigene Showrooms

- Autorisierte Händler/Franchise

- Online (Direktvertrieb)

- Nach Region

- Nordindien

- Westindien

- Südindien

- Ost- und Nordostindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Showroom-Leitern, auf Luxus spezialisierten Finanzierern, Flottenkäufern und aufstrebenden EV-Ladebetreibern in Delhi NCR, Mumbai, Bengaluru und Pune gesprochen. Erkenntnisse zu Rabattspannen, Buchungsrückständen und preissensiblen Kohorten verfeinerten die aus der Schreibtischarbeit gewonnenen Annahmen und verankerten unsere Nachfragekurve.

Schreibtischrecherche

Unser Team beginnt mit harten Zahlen aus den SIAM-Produktionsveröffentlichungen, dem Vahan-Zulassungs-Dashboard des MoRTH und den DGCI&S-Zolldateien, um die jährliche Nachfrage und den Anteil der Luxusmarken zu ermitteln. Makroökonomische Reihen der Reserve Bank of India und des Ministeriums für Statistik ermöglichen es uns, Schwankungen beim verfügbaren Einkommen, Kreditzinsen und das Wachstum städtischer Haushalte zu berücksichtigen, während UN Comtrade die CBU-Zuflüsse klärt, die die lokale Montage ergänzen. Unternehmensberichte, RBI-Einreichungen, erstklassige Wirtschaftszeitungen und Newsletter von Handelsverbänden liefern Informationen zu Modelleinführungszeitpunkten, typischen Transaktionspreisen und der Erweiterung des Showroom-Netzwerks. Wo tiefergehende Finanzdaten unerlässlich sind, konsultieren wir D&B Hoovers. Diese Quellen sind nur illustrativ; viele weitere Referenzen halfen dabei, Zahlen gegenzuprüfen und Datenlücken zu schließen.

Marktgröße & Prognose

Wir erstellen die Basislinie von oben nach unten, beginnend mit verifizierten Luxuszulassungen, multipliziert mit gewichteten durchschnittlichen Ab-Showroom-Preisen. Anschließend plausibilisieren wir diese Gesamtwerte anhand von Stichproben aus Händlerrechnungen und gelegentlichen Lieferanten-Rollups. Zu den wichtigsten Variablen des Modells gehören das Wachstum der Haushalte mit hohem Nettovermögen, die Finanzierungsdurchdringung, die Entwicklung der durchschnittlichen Einzelhandelspreise, die Dichte der BEV-Schnellladestationen, der Modelleinführungsrhythmus sowie GST- und Ausgleichsabgabenniveaus. Prognosen verwenden multivariate Regression mit Szenarioanalyse, und etwaige Bottom-up-Lücken werden mit dem nächstgelegenen geprüften Proxy überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei interne Überprüfungen, Varianzscans anhand von Signalen wie Premium-Kraftstoffverkäufen und Luxuskreditauszahlungen sowie die Freigabe durch leitende Analysten. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. Steueränderungen oder plötzliche Revisionen der Importzölle, um sicherzustellen, dass Kunden den aktuellsten Ausblick erhalten.

Warum Mordors indische Luxusauto-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Geltungsbereichsgrenzen, Preisbenchmarks und Aktualisierungsrhythmen verwenden. Einige schließen Gebrauchtimporte oder Leasingeinnahmen ein, andere wenden globale Durchschnittsverkaufspreise ohne lokale Anpassung an, und einige wenige stützen sich auf enge Versandstichproben.

Mordor stützt seine Einschätzung auf offizielle Zahlen und aktuelles Händlerfeedback, wodurch sowohl Doppelzählungen als auch veraltete Preisangaben minimiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,32 Milliarden (2025) | Mordor Intelligence | |

| USD 34,02 Milliarden (2024) | Global Consultancy A | Berücksichtigt Gebrauchtimporte und Leasing, wendet globalen ASP an, unklarer Aktualisierungszyklus |

| USD 1,14 Milliarden (2024) | Regional Consultancy B | Schließt BEVs aus, stützt sich ausschließlich auf Versandschätzungen |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, zeitnahe Datenabrufe und Multi-Quellen-Validierung eine ausgewogene, transparente Basislinie erzeugen, die Entscheidungsträger auf konkrete Eingaben und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Luxusautomarkt derzeit?

Die Größe des indischen Luxusautomarkts erreichte im Jahr 2026 USD 1,52 Milliarden.

Wie schnell wächst das batterieelektrische Segment?

Batterieelektrische Modelle sollen bis 2031 mit einer CAGR von 21,98 % expandieren.

Welche Preisklasse treibt das meiste Volumen?

Das Segment INR 50–80 Lakh machte 40,87 % der Verkäufe im Jahr 2025 aus und wächst mit einer CAGR von 10,36 %.

Warum wächst Südindien schneller als andere Regionen?

Großzügige EV-Anreize und ein dichtes Schnellladenetz heben Südindien auf eine CAGR von 11,27 %.

Welche Steueränderungen betreffen Luxus-Hybridfahrzeuge?

Im September 2025 senkte der GST-Rat den effektiven Satz für starke Hybride von 43 % auf 38 % und kürzte die Preise um bis zu INR 11 Lakh.

Wie konzentriert ist die Wettbewerbslandschaft?

Mercedes-Benz, BMW und Audi halten zusammen einen bedeutenden Marktanteil, was eine moderate Konzentration widerspiegelt.

Seite zuletzt aktualisiert am: