Marktgröße und Marktanteil für Bauchemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 90.65 Milliarden US-Dollar |

| Marktgröße (2031) | 118.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauchemikalien von Mordor Intelligence

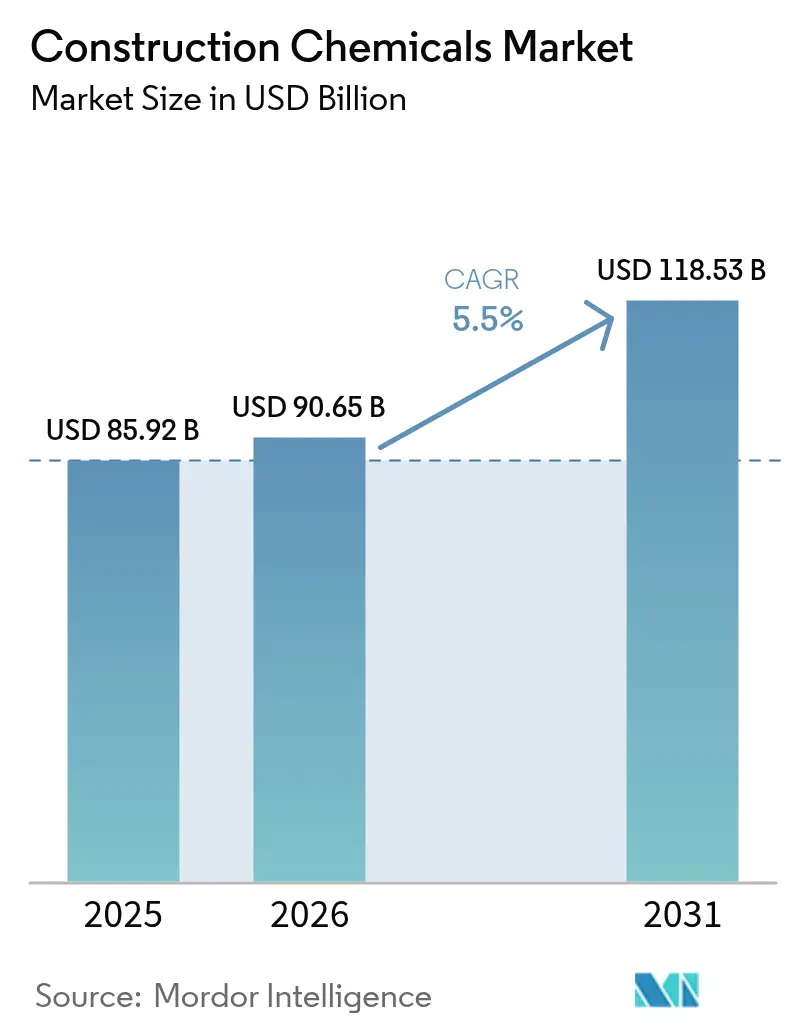

Die Marktgröße für Bauchemikalien wird im Jahr 2026 auf 90,65 Milliarden USD geschätzt und wächst gegenüber dem Wert von 85,92 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 bei 118,53 Milliarden USD liegen und ein Wachstum von 5,5 % CAGR über 2026-2031 anzeigen. Robuste städtische Infrastrukturpipelines, strengere Vorschriften für grünes Bauen und eine stetige Wohnraumnachfrage stärken gemeinsam die Wachstumsaussichten des Marktes für Bauchemikalien. Abdichtungssysteme verankern die Produktumsätze, da Versicherer und Baubehörden dem Feuchtigkeitsschutz Priorität einräumen, während fortschrittliche Oberflächenbehandlungen in automatisierten Fertigteilwerken an Bedeutung gewinnen. Der regionale Schwung bleibt in Asien-Pazifik konzentriert, wo Großprojekt-Pipelines die Einführung von Spezialchemikalien beschleunigen. In reifen Volkswirtschaften stützen Sanierungsprogramme für Vermögenswerte das Volumen, wenn die Neubautätigkeit eine Plateauphase erreicht. Die Wettbewerbsdynamik begünstigt Lieferanten, die Formulierungswissenschaft mit technischem Vor-Ort-Service verbinden und Auftragnehmern helfen, strengere Leistungsanforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

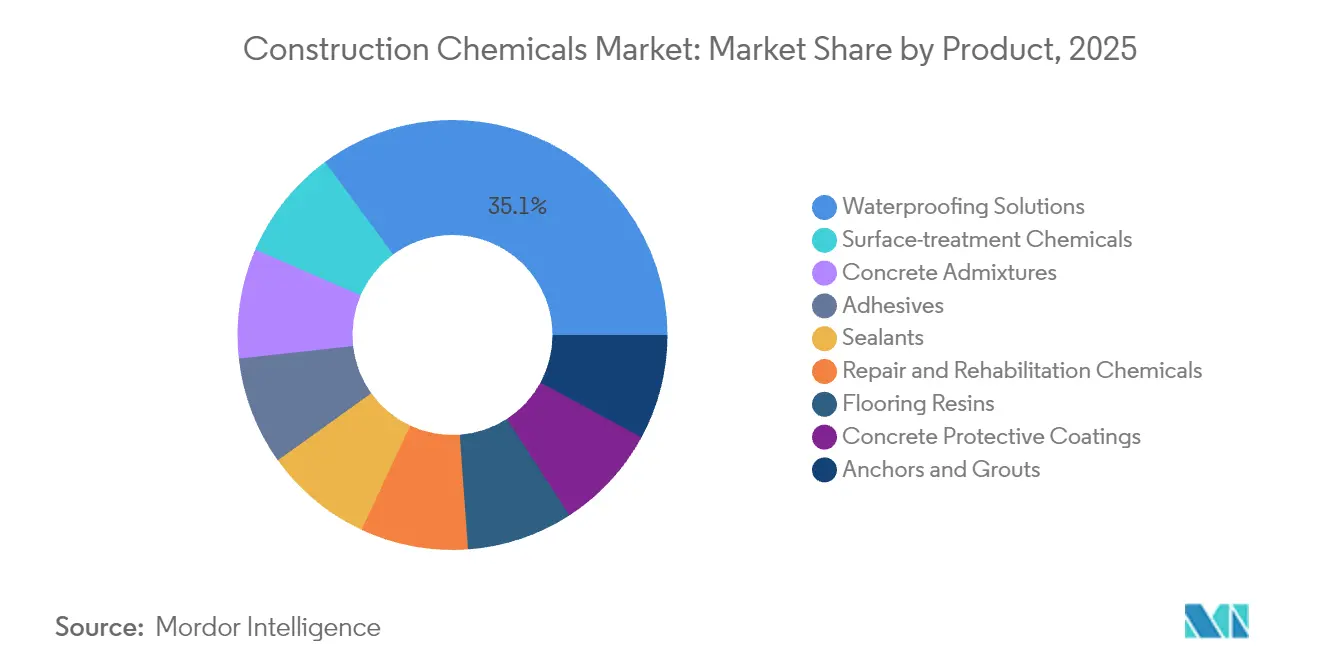

- Nach Produktkategorie führten Abdichtungslösungen mit einem Marktanteil von 35,10 % am Markt für Bauchemikalien im Jahr 2025; Oberflächenbehandlungschemikalien sollen bis 2031 mit einer CAGR von 6,65 % wachsen.

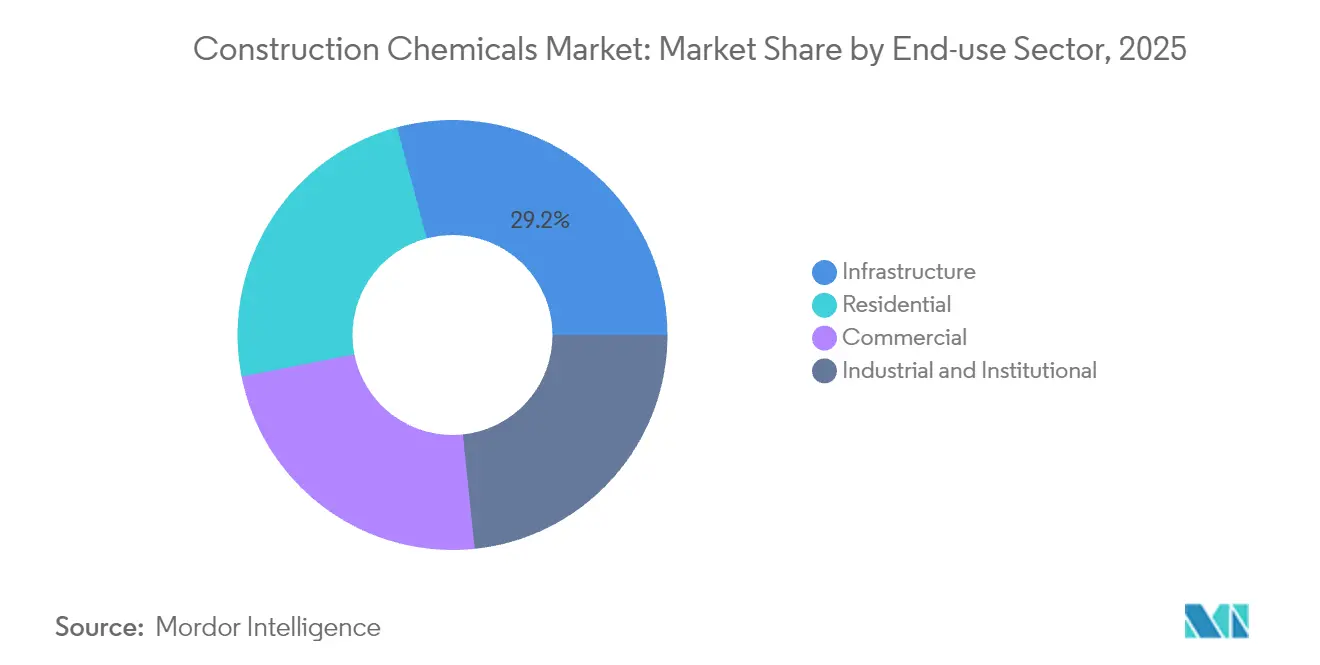

- Nach Endverbrauchssektor entfiel auf die Infrastruktur ein Anteil von 29,15 % an der Marktgröße für Bauchemikalien im Jahr 2025, während Wohnbauanwendungen mit einer CAGR von 6,83 % bis 2031 das schnellste Wachstum verzeichneten.

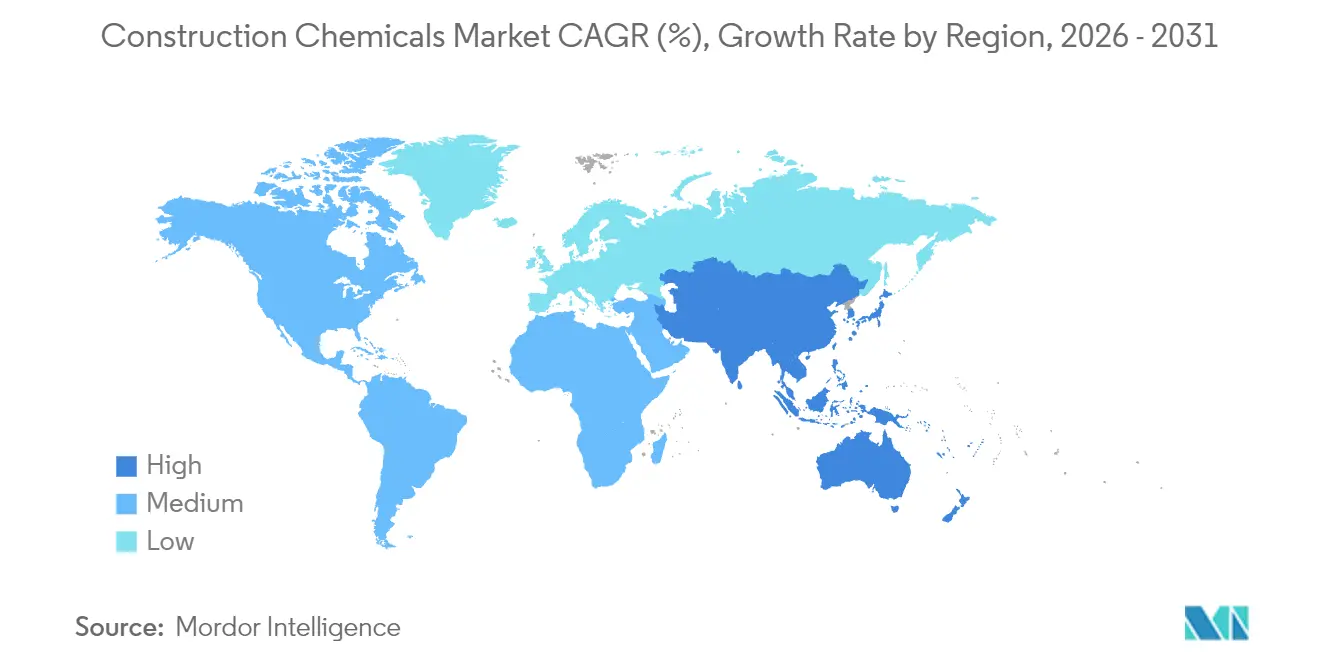

- Nach Geografie dominierte Asien-Pazifik den Markt für Bauchemikalien im Jahr 2025 mit einem Anteil von 41,10 % und wächst mit einer CAGR von 6,12 % über 2026-2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bauchemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Infrastrukturboom durch Urbanisierung | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Grüne Baunormen steigern die Nachfrage nach Zusatzmitteln | +1.2% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Staatliche Post-COVID-Konjunkturprogramme für die Bauwirtschaft | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Alternde Vermögenswerte treiben Ausgaben für Reparatur und Sanierung | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Einführung von 3D-gedrucktem Beton erfordert Spezialmischungen | +0.4% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierungsgetriebener Infrastrukturboom treibt die Nachfrage in Schwellenmärkten

Anhaltende städtische Bauprogramme in Asien-Pazifik treiben den Massenverbrauch von Zusatzmitteln, Abdichtungsmitteln und Nachbehandlungsmitteln an, die die Haltbarkeit auf überfüllten Baustellen verbessern. Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD bietet einen ähnlichen Katalysator, mit großen Autobahn- und U-Bahn-Paketen, die schrumpfungsarme Betonzusatzmittel für die Plattenkontinuität vorschreiben. UN-Habitat prognostiziert 2,5 Milliarden zusätzliche Stadtbewohner bis 2050, was eine lange Entwicklungsbahn für die chemische Nachfrage im Zusammenhang mit Verkehr, Versorgungseinrichtungen und Hochhauswohnungen impliziert. Auftragnehmer verlassen sich auch auf schnell abbindende Vergussmassen, um die Zeitpläne von Großprojekten einzuhalten. Zusammengenommen verankern diese Faktoren einen strukturellen Sog für den Markt für Bauchemikalien, der kurzfristige Schwankungen übersteigt.

Grüne Baunormen steigern die Nachfrage nach Zusatzmitteln

Energieleistungsrichtlinien zwingen nun Planer, den eingebetteten Kohlenstoff zu begrenzen, und drängen Betonhersteller zur Einführung von Hochleistungswasserreduziermitteln und ergänzenden zementartigen Materialien. Die Europäische Union verlangt, dass alle Neubauten bis 2030 im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden Netto-Null-Emissionen erreichen[1]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden", europa.eu. Die U.S. LEED v4.1- und BREEAM-Standards belohnen gleichermaßen VOC-arme Dichtstoffe und biobasierte Beschichtungen und stimulieren Premium-Nischen für Soja-Polyol-Polyurethanmembranen. Produktregister wie EPA Safer Choice beeinflussen zudem die Auftragnehmer-Spezifikationen in Richtung wasserbasierter Systeme. Lieferanten, die vor Ablauf der Normfristen neu formulieren, gewinnen Spezifikationstreue und stärken ihre Preissetzungsmacht im Markt für Bauchemikalien.

Staatliche Post-COVID-Konjunkturprogramme für die Bauwirtschaft

Infrastruktur-Konjunkturprogramme sicherten die Dynamik auf Baustellen im Jahr 2024 und stützen die Angebotspipelines weiterhin bis 2026. Die Vereinigten Staaten stellten im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes 550 Milliarden USD für Brücken, Straßen und Versorgungseinrichtungen bereit[2]US-Verkehrsministerium, "Finanzierung für große Brückenprojekte", transportation.gov. Die 724-Milliarden-EUR-Aufbau- und Resilienzfazilität der EU lenkt Mittel in grüne und digitale Projekte, für die häufig Hochleistungsmembranen und Schutzbeschichtungen benötigt werden. Schnelle Vergabezyklen erhöhen die Nachfrage nach gebrauchsfertigen Reparaturmörteln, die die Inbetriebnahmezeit verkürzen. Obwohl die Auszahlung von Konjunkturmitteln nach 2025 nachlässt, stützen die bisher generierten Auftragsrückstände die Auftragsbücher von Zusatzmittel- und Dichtstofflieferanten im Markt für Bauchemikalien.

Alternde Vermögenswerte treiben Ausgaben für Reparatur und Sanierung

Aufgeschobene Instandhaltung in reifen Volkswirtschaften verlagert die Budgets von der Erneuerung hin zur chemisch gestützten Sanierung. Die Amerikanische Gesellschaft der Bauingenieure (American Society of Civil Engineers) beziffert den kumulierten Bedarf bis 2029 auf 2,6 Billionen USD und stuft 42 % der US-amerikanischen Brücken als mindestens 50 Jahre alt ein. Kohlenstofffaserumwicklungssysteme und Korrosionsschutzmittel verlängern die Lebensdauer und minimieren gleichzeitig Verkehrsunterbrechungen. Europa steht vor einem ähnlichen Problem; 40 % seines Brückenbestands werden innerhalb von zehn Jahren eine größere Sanierung erfordern. Angesichts begrenzter öffentlicher Budgets neigen Anlageneigentümer zu chemischen Lösungen, die Leistungsgarantien von 25 bis 30 Jahren bieten, und stützen damit einen stabilen Umsatzstrom für den Markt für Bauchemikalien.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Petrochemische Preisvolatilität | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für lösemittelhaltige Produkte | -0.6% | EU, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Qualifikationslücke bei der Dosierung fortschrittlicher Zusatzmittel | -0.3% | Global, akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Petrochemische Preisvolatilität

Schwankende Öl- und Derivat-Rohstoffpreise komprimieren die Lieferantenmargen und erschweren die Auftragnehmerbudgetplanung. Der Brent-Rohölpreis lag 2024 zwischen 70 und 90 USD pro Barrel und zog die Preise für Propylen und Epoxidharze auf denselben Pfad. Hersteller absorbieren Kostensteigerungen oder erheben Zuschläge, die manchmal die baustellenseitige Einführung von Premium-Produkten verzögern. Erhöhte geopolitische Risiken stören die Lieferketten weiter und veranlassen Formulierer, auf biobasierte Polyole oder recycelte Polymere auszuweichen. Kurzfristige Unsicherheit dämpft daher das prognostizierte Wachstumsgefälle des Marktes für Bauchemikalien, bis sich die Rohstofftrends stabilisieren.

Strengere VOC-Grenzwerte für lösemittelhaltige Produkte

Regulierungsbehörden begrenzen die Emissionen flüchtiger organischer Verbindungen (VOC), um die Innenraumluftqualität zu verbessern und Smog einzudämmen. Das South Coast AQMD in Kalifornien senkt die zulässigen VOC-Grenzwerte für Architekturfarben auf 30 g/L und erzwingt eine rasche Neuformulierung von herkömmlichen Grundierungen. Die EU-Farbenrichtlinie setzt parallele Obergrenzen und stellt Lieferanten vor die Herausforderung, Aushärtungsgeschwindigkeit und Haftung ohne hochlösungsmittelhaltige Träger aufrechtzuerhalten. Neuformulierungskosten können die Endverbraucherpreise um 8-10 % erhöhen und dämpfen die Akzeptanz in kostenempfindlichen Märkten. Folglich mäßigt der Konformitätsdruck die Gewinne in bestimmten Produktnischen im Markt für Bauchemikalien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Abdichtungslösungen treiben die Marktführerschaft

Abdichtungslösungen erzielten im Jahr 2025 einen Marktanteil von 35,10 % am Markt für Bauchemikalien und verdeutlichen damit ihre zentrale Rolle beim Schutz von Beton und Mauerwerk vor Feuchtigkeitseintritt. Das Teilsegment profitiert von strengeren Bauvorschriften, die eine vollständige Kellerabdichtung, Gründach-Membranen und negativseitige Beschichtungen für wasserhaltende Strukturen vorschreiben. Infrastrukturbehörden in überschwemmungsgefährdeten Regionen fordern elastomere Bahnen, die Risse mit einer Breite von 2 mm überbrücken können, was eine Premium-Preisgestaltung auch bei schwankenden Polymerpreisen unterstützt. Hersteller integrieren Nanolehm-Barrieren in Polymerketten, um die Durchlässigkeit um 40 % zu senken und die Markendifferenzierung zu stärken.

Das am schnellsten wachsende Segment der Oberflächenbehandlungschemikalien verzeichnet eine CAGR von 6,65 %, angetrieben von automatisierten Fertigteilfabriken, die Nachbehandlungsmittel robotergestützt auftragen, um die Chargenkonsistenz zu verbessern. Die Nachfrage nach Lithiumsilikat-Festigern, die Staubentwicklung in Logistiklagern reduzieren, steigt ebenfalls. Zusatzmittelportfolios entwickeln sich weiter mit Polycarboxylat-Ether-Superplastifikatoren, die in 24 Stunden 25 MPa liefern und für den Modulbau kritische Schalungswiederverwendungszyklen ermöglichen.

Nach Endverbrauchssektor: Dominanz der Infrastruktur trifft auf Wachstum im Wohnungsbau

Infrastrukturprojekte machten im Jahr 2025 29,15 % der Marktgröße für Bauchemikalien aus, angeführt von Autobahnen, Tunneln und U-Bahn-Systemen, die auf Weichmacher, Korrosionsschutzmittel und gespritzte Membranen angewiesen sind. Bemerkenswerte Aufträge wie das 5-Milliarden-USD-Küstenstraßenprojekt Mumbai schreiben Hybrid-Acryl-PU-Systeme mit einer Entwurfslebensdauer von 100 Jahren vor. Große Talsperren-Sanierungen in Nordamerika stärken das Volumen für alkalifreie Spritzbeton-Beschleuniger weiter.

Der Wohnungsbau ist der am schnellsten wachsende Endverbrauchssektor mit einer CAGR von 6,83 % bis 2031, gestützt durch staatliche Wohnraumförderung und Eigenheimbesitzer-Upgrades auf energieeffiziente Gebäudehüllen. Bauunternehmer setzen auf gebrauchsfertige integrale Abdichtungsmittel, die den Arbeitsaufwand bei Flachdecken reduzieren. Die Do-it-yourself-Akzeptanz von Rissdichtstoffen erweitert zudem den Verbraucherkanal und fügt dem Markt für Bauchemikalien eine neue Schicht hinzu. Durch die Kombination dieser Trends passen Lieferanten Packungsgrößen und Marketing an, um professionelle Auftragnehmer und Privatkunden anzusprechen, ohne die Kernhandelsvolumen zu kannibalisieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 41,10 % am Markt für Bauchemikalien und weist bis 2031 die höchste CAGR von 6,12 % auf. China verankert die Nachfrage mit Belt-and-Road-Eisenbahnstrecken und Küstenhafenaufrüstungen, die chloridarme Zusatzmittel für die Meeresbewitterung vorschreiben. Indiens Initiative Smarte Städte löst Dachbeschichtungs- und Pflasterdichtstoffkäufe in 100 Gemeinden aus, während Südostasien den Bau von Industrieparks beschleunigt, die Karbonatisierungsschutz-Beschichtungen erfordern. Preissensible Auftragnehmer bevorzugen lokal gemischte Formulierungen, konsultieren jedoch multinationale Lieferanten für komplexe Brückendecks, was kooperative Produktionsvereinbarungen ermöglicht, die die regionale Durchdringung vertiefen.

Nordamerika trägt durch die öffentliche Sektor-Modernisierung stabile Einnahmen bei. Das bundesweite Infrastrukturgesetz im Wert von 550 Milliarden USD lenkt Mittel in 15.000 Autobahnspurkilometer-Erneuerungsprojekte, die faserverstärkte Ausbesserungsmörtel benötigen. Bauvorschriften wie der Internationale Wohngebäudecode schreiben Abdichtungskurse in Kellern vor und unterstützen den Einzelhandelsabsatz von Membranen. Das Wachstum in den Vereinigten Staaten und Kanada gleicht daher zyklische Abschwächungen bei privaten Gewerbeneubauten aus und hält den Markt für Bauchemikalien auf einem positiven Kurs.

Europa zeigt ein reifes, aber innovationsgetriebenes Verhalten. Klimaneutralitätsziele im Europäischen Grünen Deal erfordern klinkerreduzierte Zemente und fördern die Nachfrage nach Hochleistungswasserreduziermitteln und Silan-Dichtstoffen, die die Karbonatisierung einschränken. Alternder Brückenbestand in Deutschland und Italien fördert den Einsatz von Vergussmassen für den kathodischen Korrosionsschutz, während Skandinavien biobasierte Polyurethan-Schäume für die Untergrundabdichtung entwickelt.

Wettbewerbslandschaft

Der Markt für Bauchemikalien bleibt hochgradig fragmentiert. Sika, MAPEI und BASF nutzen globale Technikzentren, um Formulierungen an lokale Vorschriften anzupassen und die Wechselkosten für Auftragnehmer zu erhöhen. Jedes Unternehmen hat proprietäre Zusatzmittel-Analyse-Apps entwickelt, die die Dosierung in Echtzeit empfehlen, Vor-Ort-Fehler minimieren und die Kundenbindung stärken. Strategische Maßnahmen betonen die vertikale Integration. Die Akquisition von MBCC durch Sika im Jahr 2024 fügte Epoxidharzkapazität und neue Fertigteiladditive hinzu und verbessert die Versorgungssicherheit bei Rohstoffengpässen. Regionale Akteure in Indien, der Türkei und Brasilien expandieren durch kostengünstige Mischungen, die mittlere Anforderungen erfüllen. Viele lizenzieren sprühapplizierende Polyharnstoff-Technologien von multinationalen Unternehmen und schaffen hybride Wettbewerbs-Kooperations-Modelle. Private-Label-Kanäle über Baumärkte sind ein weiterer Wachstumspfad, insbesondere für Einkomponenten-Dichtstoffe.

Marktführer der Bauchemikalienbranche

Saint-Gobain

Sika AG

MAPEI S.p.A.

RPM International Inc.

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Master Builder Construction Chemicals eröffnete eine 25.000-Tonnen-pro-Jahr-Mehrlinienanlage in Taloja, Indien, und steigerte damit das inländische Angebot an Zusatzmitteln, Abdichtungsmitteln und Reparaturmörteln.

- April 2025: Sika übernahm HPS North America und integrierte Klebstoff-, Dichtstoff- und Abdichtungslinien, um eine nationale Plattform für Veredelungsprodukte aufzubauen.

Berichtsumfang des globalen Marktes für Bauchemikalien

Gewerbe, Industrie und institutionelle Einrichtungen, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Klebstoffe, Anker und Vergussmassen, Betonzusatzmittel, Schutzbeschichtungen für Beton, Bodenharze, Reparatur- und Sanierungschemikalien, Dichtstoffe, Oberflächenbehandlungschemikalien, Abdichtungslösungen sind als Segmente nach Produkt abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Klebstoffe | Schmelzklebstoffe |

| Reaktionsklebstoffe | |

| Lösemittelbasierte Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Anker und Vergussmassen | Zementgebunden |

| Harzgebunden | |

| Betonzusatzmittel | Beschleuniger |

| Luftporenbildner | |

| Hochleistungswasserreduziermittel (Superplastifikator) | |

| Verzögerer | |

| Schwindungsreduzierer | |

| Viskositätsmodifikator | |

| Wasserreduziermittel (Plastifikator) | |

| Andere Typen | |

| Schutzbeschichtungen für Beton | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Andere Harze | |

| Bodenharze | Acryl |

| Epoxid | |

| Polyaspartik | |

| Polyurethan | |

| Andere Harze | |

| Reparatur- und Sanierungschemikalien | Faserumwicklungssysteme |

| Injektionsvergussmassen | |

| Mikrobeton-Mörtel | |

| Modifizierte Mörtel | |

| Bewehrungsschutz | |

| Dichtstoffe | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Oberflächenbehandlungschemikalien | Nachbehandlungsmittel |

| Schalungstrennmittel | |

| Andere Typen | |

| Abdichtungslösungen | Chemikalien |

| Membranen |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Wohnungsbau |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten und Afrika |

| Nach Produkt | Klebstoffe | Schmelzklebstoffe |

| Reaktionsklebstoffe | ||

| Lösemittelbasierte Klebstoffe | ||

| Wasserbasierte Klebstoffe | ||

| Anker und Vergussmassen | Zementgebunden | |

| Harzgebunden | ||

| Betonzusatzmittel | Beschleuniger | |

| Luftporenbildner | ||

| Hochleistungswasserreduziermittel (Superplastifikator) | ||

| Verzögerer | ||

| Schwindungsreduzierer | ||

| Viskositätsmodifikator | ||

| Wasserreduziermittel (Plastifikator) | ||

| Andere Typen | ||

| Schutzbeschichtungen für Beton | Acryl | |

| Alkyd | ||

| Epoxid | ||

| Polyurethan | ||

| Andere Harze | ||

| Bodenharze | Acryl | |

| Epoxid | ||

| Polyaspartik | ||

| Polyurethan | ||

| Andere Harze | ||

| Reparatur- und Sanierungschemikalien | Faserumwicklungssysteme | |

| Injektionsvergussmassen | ||

| Mikrobeton-Mörtel | ||

| Modifizierte Mörtel | ||

| Bewehrungsschutz | ||

| Dichtstoffe | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Andere Harze | ||

| Oberflächenbehandlungschemikalien | Nachbehandlungsmittel | |

| Schalungstrennmittel | ||

| Andere Typen | ||

| Abdichtungslösungen | Chemikalien | |

| Membranen | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutionelle Einrichtungen | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Bauchemikalien, die in Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutionellen Einrichtungen und Infrastruktur verbraucht werden, sind im Umfang der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bauchemikalien-Produkten wie Betonzusatzmitteln, Reparatur- und Sanierungschemikalien, Bodenharzen, Abdichtungslösungen, Ankern und Vergussmassen, Klebstoffen und Dichtstoffen sowie Oberflächenbehandlungschemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die zur Verkürzung der Abbindezeit von Beton verwendet werden, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und dem Mischwasser beschleunigen. Sie dienen dazu, Beton schnell zu erhärten und seine Festigkeit zu steigern. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Verkleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie zum Beispiel das Verlegen von Teppichen, Keramikfliesen, Arbeitsplatten-Laminierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder einem Anhydrid gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Die zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, marine Anwendungen, Staudämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduziermittel, Luftporenbildner, Verzögerer, Beschleuniger, Superplastifikatoren usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonstrukturen, einschließlich Stützen, Trägern, Platten und anderen Elementen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Klebeeigenschaften bekannt und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für jeden, der unter Druck eine starke Verbindung benötigt. Es wird häufig in Klebstoffen, der Elektro- und Elektronikindustrie, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Sanierungschemikalien im Bauwesen. Dabei werden bestehende Strukturen durch Umwickeln von Tragwerkelementen wie Trägern und Stützen mit Glas- oder Kohlenstofffasermatten verstärkt. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduziermittel (Superplastifikator) | Hochleistungswasserreduziermittel sind eine Art Betonzusatzmittel, die verbesserte und verbesserungswürdige Eigenschaften liefern, wenn sie dem Beton zugesetzt werden. Sie werden auch als Superplastifikatoren bezeichnet und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelzen aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, bei dem Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerk-Tragelemente injiziert wird, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Struktur und die Verhinderung von Wassereintritt. |

| Flüssig aufgetragene Abdichtungsmembranen | Eine flüssig aufgetragene Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet aus und bildet eine gummiartige elastomere wasserdichte Membran und kann auf viele Untergründe aufgetragen werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, Mineralpigmenten und Polymeren und kann sowohl auf horizontale als auch auf vertikale Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymer-Zusatzstoffen. Die Zusatzstoffe erhöhen die Haftung, Festigkeit und Schockbeständigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Schalungstrennmittel | Schalungstrennmittel werden auf die Oberfläche von Formen gesprüht oder gestrichen, um zu verhindern, dass ein Substrat mit einer Formoberfläche verbindet. Verschiedene Arten von Schalungstrennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartik | Polyaspartik ist eine Untergruppe von Polyharnstoff. Polyaspartik-Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator zur Erleichterung des Aushärtungsprozesses bestehen. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so maßgeschneidert werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endanwender-Anwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonstrukturen ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmaßnahmen eingesetzt, um vor abbauenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Neubau von Häusern oder Wohnräumen wie Eigentumswohnungen, Villen und Einfamilienhäusern. |

| Harzgebundene Befestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Verpressungsanwendungen wird als harzgebundene Befestigung bezeichnet. Die harzgebundene Befestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die zur Verlangsamung der Abbindezeit von Beton verwendet werden. Diese werden in der Regel mit einer Dosierungsrate von etwa 0,2 % bis 0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton über einen langen Zeitraum verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das kaum oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und durch Kapillarwirkung in einen bestimmten Stoff eindringen. |

| Abdichtungsbahnen | Abdichtungsbahnensysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen selbst in den anspruchsvollsten Untergrundstrukturen eingesetzt werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindungsreduzierer | Schwindungsreduzierer werden verwendet, um das Betonschrumpfen zu verringern, sei es durch Austrocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium kombiniert mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, senkrechten Flächen und anderen, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die zur Veränderung verschiedener Eigenschaften von Zusatzmitteln verwendet werden, darunter Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduziermittel | Wasserreduziermittel, auch Plastifikatoren genannt, sind eine Art Zusatzmittel, die zur Verringerung des Wasser-Zement-Verhältnisses im Beton verwendet werden und dadurch die Haltbarkeit und Festigkeit des Betons erhöhen. Zu den verschiedenen Wasserreduziermitteln gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie erhärten durch Verdunstung des Wassers oder durch Absorption durch das Substrat. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder sie beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Bäder und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) bezüglich des spezifischen Produktsegments und des Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen