Marktgröße und Marktanteil für inaktivierte Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

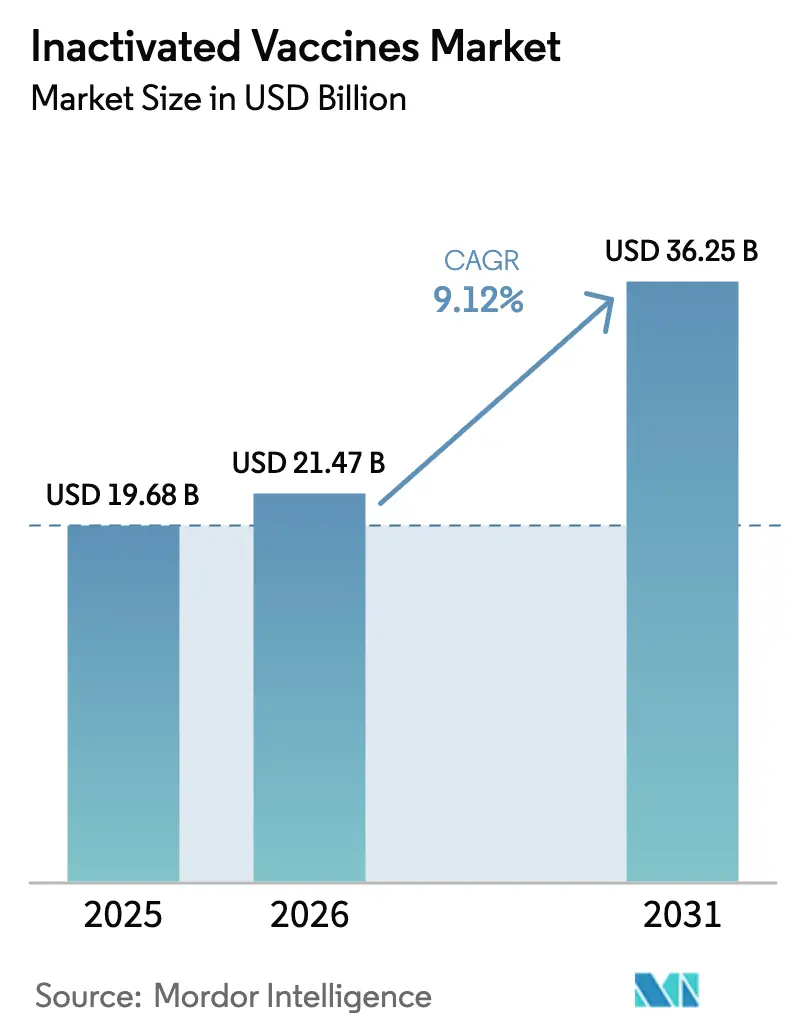

| Marktgröße (2026) | 21.47 Milliarden US-Dollar |

| Marktgröße (2031) | 36.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

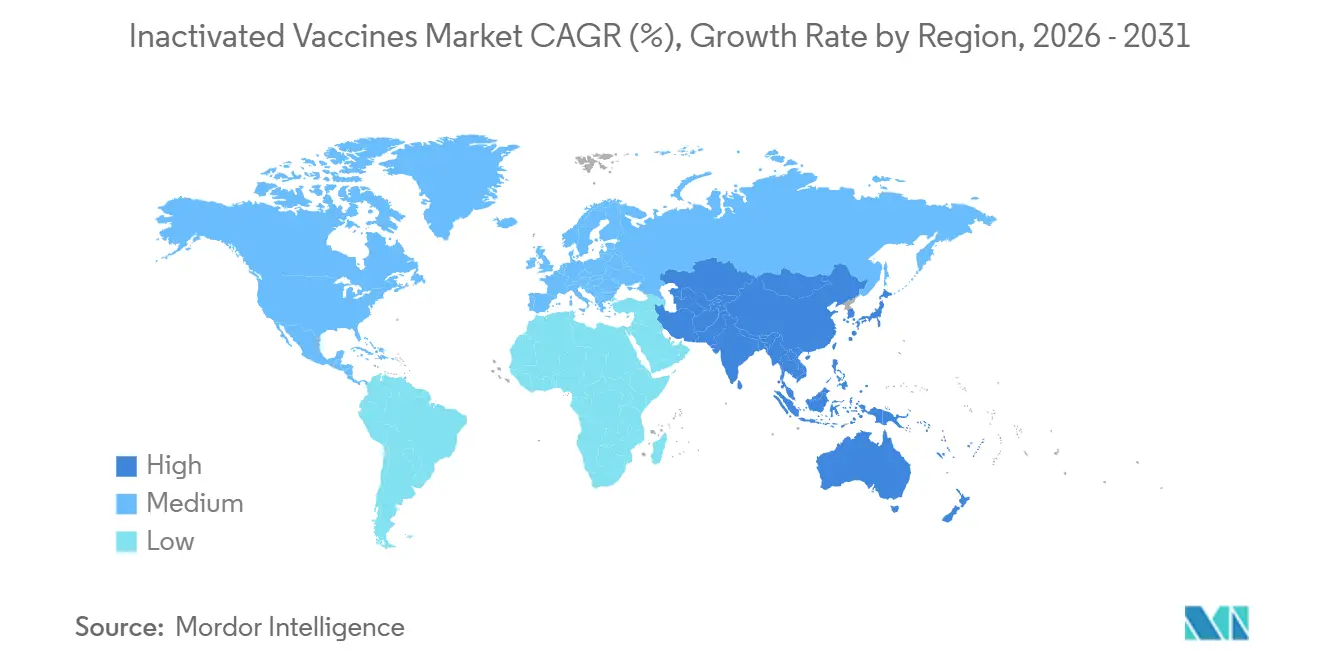

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für inaktivierte Impfstoffe von Mordor Intelligence

Der Markt für inaktivierte Impfstoffe wurde im Jahr 2025 auf 19,68 Milliarden USD geschätzt und soll von 21,47 Milliarden USD im Jahr 2026 auf 36,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031).

Regelmäßige staatliche Beschaffungszyklen, stärkere Budgets für die Pandemivorsorge und wiederkehrende Ausbrüche impfpräventabler Krankheiten halten den Markt für inaktivierte Impfstoffe auf einem Aufwärtspfad. Virale Formulierungen, angeführt von saisonalen Influenza- und älteren COVID-19-Dosen, erzielten 2025 einen Umsatzanteil von 66,43 % und bleiben der Anker, der die globale Nachfrage im Markt für inaktivierte Impfstoffe aufrechthält. Die subkutane Verabreichung hielt 2025 einen Anteil von 54,76 %, doch orale Produkte wachsen mit einer jährlichen Wachstumsrate von 12,11 % schneller, da Impfstoffe der nächsten Generation gegen Polio und Cholera in endemischen Regionen ausgeweitet werden. Heimversorgungskanäle, unterstützt durch Telemedizin, mobile Einheiten und Autoinjektoren, entwickeln sich mit einer CAGR von 12,87 % und verändern die Art und Weise, wie der Markt für inaktivierte Impfstoffe unterversorgte Gemeinschaften erreicht.

Wichtigste Erkenntnisse des Berichts

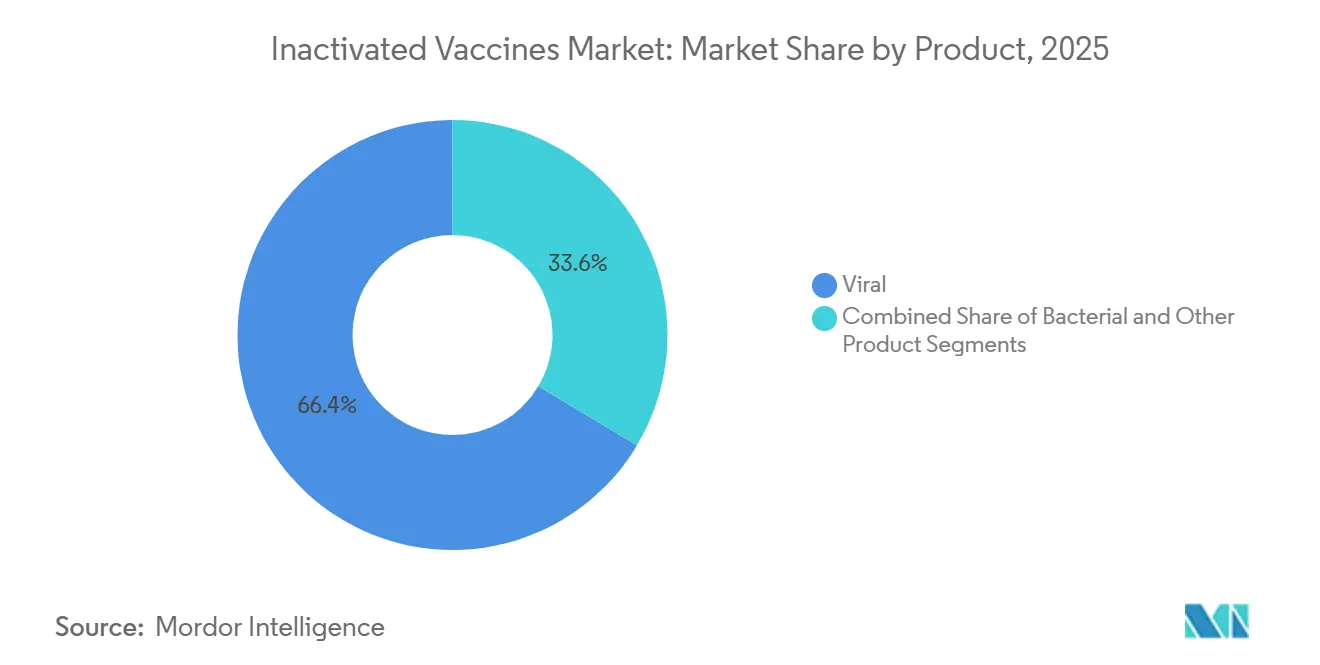

- Nach Produkt beherrschten virale Formulierungen im Jahr 2025 einen Marktanteil von 66,43 % im Markt für inaktivierte Impfstoffe und werden voraussichtlich bis 2031 mit einer CAGR von 11,54 % wachsen.

- Nach Verabreichungsweg entfielen auf subkutane Impfstoffe 54,76 % des Umsatzes im Jahr 2025, während orale Impfstoffe bis 2031 voraussichtlich eine CAGR von 12,11 % verzeichnen werden.

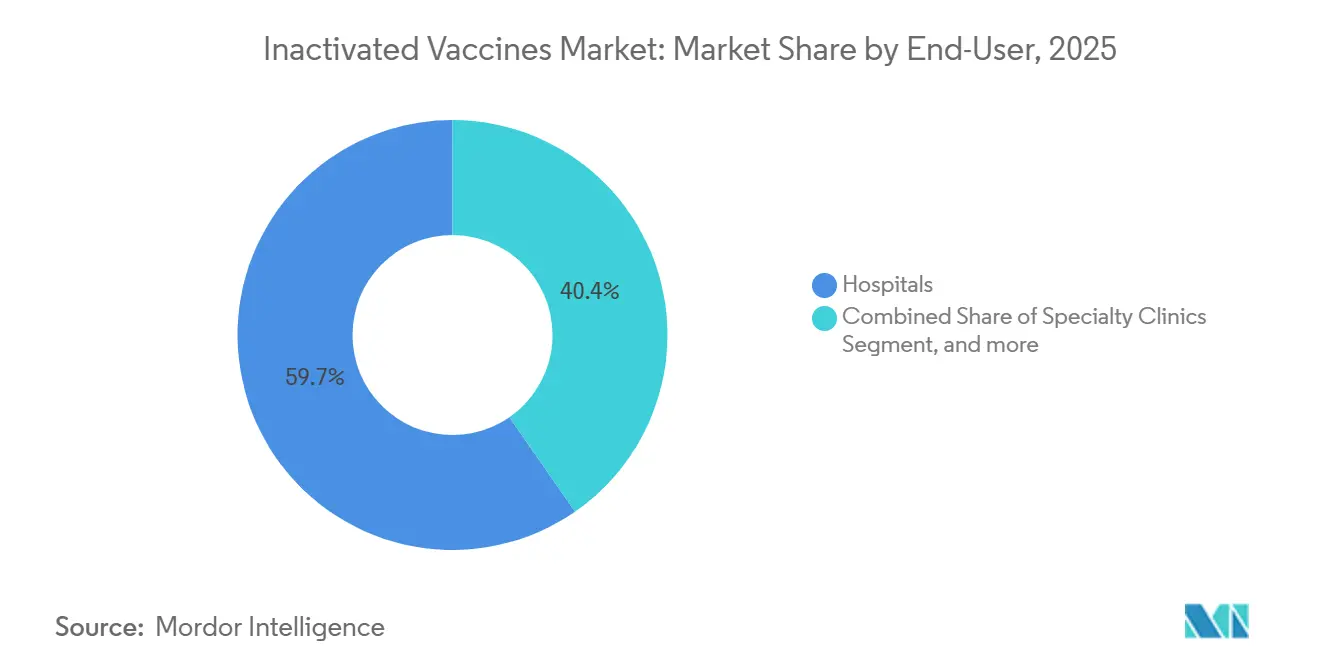

- Nach Endverbraucher entfielen auf Krankenhäuser 59,65 % der Nachfrage im Jahr 2025, während der Heimversorgungsbereich im gleichen Zeitraum voraussichtlich mit einer CAGR von 12,87 % wachsen wird.

- Nach Inaktivierungsmethode führten Lösungsmittel-Detergens-Verfahren mit einem Anteil von 41,65 % im Jahr 2025; Strahlungstechniken werden bis 2031 voraussichtlich eine CAGR von 11,32 % erzielen.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken 46,43 % des Umsatzes im Jahr 2025, doch Online-Apotheken werden bis 2031 mit einer CAGR von 12,65 % wachsen.

- Nach Geografie entfielen auf Nordamerika 43,65 % der weltweiten Ausgaben im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für inaktivierte Impfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Mandate zur Impfabdeckung | +1.8% | EU, Nordamerika, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung impfpräventabler Krankheiten | +1.5% | Subsahara-Afrika, Südasien, ausbruchsgefährdete Regionen | Kurzfristig (≤2 Jahre) |

| Ausweitung staatlicher Beschaffungs- und Bevorratungsbudgets | +2.1% | Nordamerika, Europa, China, Indien | Langfristig (≥4 Jahre) |

| Technologische Innovationen bei Adjuvanzien und Formulierungen | +1.3% | Nordamerika, Europa, Auftragsmanufakturer im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Plattformen zur Pandemievorsorge | +1.6% | G7, G20, Empfänger des WHO-Pandemie-Fonds | Langfristig (≥4 Jahre) |

| Zunehmende Akzeptanz bei immungeschwächten Bevölkerungsgruppen | +0.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Mandate zur Impfabdeckung

Regierungen verschärften die Impfvorschriften nach COVID-19, das anhaltende Lücken in der Impfabdeckung aufgedeckt hatte. Die WHO meldete 2024 14,3 Millionen Kinder ohne DTP3-Impfung und 20,6 Millionen Kinder, die die erste Masernimpfung verpasst hatten, was auf ungedeckten Bedarf hinweist. Länder, die von der oralen Polioimpfung abgehen, haben die IPV1-Abdeckung auf 85 % erhöht, während die IPV2-Abdeckung bei 68 % liegt, was die Abhängigkeit von abgetöteten Virusplattformen unterstreicht. Das britische Dynamic Purchasing System im Wert von 1 Milliarde GBP, das 2024 eingerichtet wurde, sichert COVID-19-Versorgung bis 2028 und sichert mehrjährige Volumina für Anbieter inaktivierter Impfstoffe[1]Ministerium für Gesundheit und Soziales, "Vergabe eines Vertrags im Rahmen des Dynamic Purchasing System," GOV.UK. Diese Mandate senken das regulatorische Risiko für den Markt für inaktivierte Impfstoffe, indem sie jahrzehntelange Sicherheitsdaten, etablierte Kühlketten und ausgereifte Zertifizierungen nach guter Herstellungspraxis nutzen, um Zulassungen zu beschleunigen. Hersteller, die ihre Zertifizierungen aktuell halten, sichern sich vorhersehbare Ausschreibungen und stabilisieren den Cashflow im Markt für inaktivierte Impfstoffe.

Zunehmende Verbreitung impfpräventabler Krankheiten

Masernausbrüche stiegen zwischen Januar und April 2025 auf 800 Fälle in den USA, da sinkende MMR-Impfquoten Ausbrüche begünstigten. In Regionen, in denen COVID-19 grundlegende Dienste unterbrochen hatte, werden bei Nachholimpfkampagnen häufig inaktivierte oder Kombinationsimpfstoffe eingesetzt, um die Herdenimmunität schnell wiederherzustellen. Kampagnen zur Polioausrottung führten neuartige orale Typ-2-Impfstoffe ein, doch poliofreie Länder verlassen sich weiterhin auf den inaktivierten Polioimpfstoff, um eine Wiedereinschleppung zu verhindern. Choleraepidemien im Jemen, in Haiti und in der Demokratischen Republik Kongo zwangen diese Länder, auf den globalen Vorrat zurückzugreifen, während Reisende und Soldaten inaktivierte Choleradosen für schnellen Schutz anforderten. Die Influenzasaisons 2024 und 2025 blieben moderat bis hoch, was die Nachfrage nach trivalenten und quadrivalenten inaktivierten Formulierungen aufrechterhielt, die sechs Monate im Voraus auf der Südhalbkugel überprüft werden[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassung von Seqirus Flucelvax," FDA.GOV. Diese anhaltenden Bedrohungen festigen die Relevanz des Marktes für inaktivierte Impfstoffe, der eine breite Alterseignung und eine nahtlose Integration in bestehende Impfsysteme bietet.

Ausweitung staatlicher Beschaffungs- und Bevorratungsbudgets

Das US-amerikanische Programm für Gegenmaßnahmen stellte für die Haushaltsjahre 2023–2027 79,487 Milliarden USD bereit, davon flossen 2025 970 Millionen USD an die BARDA und 965 Millionen USD an den Strategischen Nationalen Vorrat. Der multilaterale Pandemie-Fonds investierte 2024 547 Millionen USD in 50 Länder für lokale Produktion und Aufrüstung der Kühlkette. Brasilien nutzte die regionalen Revolvingfonds der PAHO, um aktualisierte Pneumokokken- und RSV-Impfstoffe auszuhandeln, und positionierte Bio-Manguinhos und das Butantan-Institut als regionale Lieferanten. Diese Mittelzuweisungen markieren einen Wandel von reaktiven Käufen hin zu proaktiver Bevorratung und verschaffen dem Markt für inaktivierte Impfstoffe eine stetige Nachfragesichtbarkeit, wenn Hersteller Haltbarkeitsstabilität und schnelle Kapazitätssteigerung nachweisen.

Technologische Innovationen bei Adjuvanzien und Formulierungen

Öl-in-Wasser-Emulsionen, Saponin-basierte Mischungen und Toll-like-Rezeptor-Agonisten gehen über klassische Aluminiumsalze hinaus und ermöglichen Dosiseinsparungen. GSKs AS01-Plattform, die für Shingrix entscheidend ist, erzielte in den ersten neun Monaten des Jahres 2024 einen Umsatz von 3,4 Milliarden GBP und bestätigte die Premiumkategorie adjuvantierter Produkte. Sanofis Arexvy erreichte 2024 einen Umsatz von 1,8 Milliarden GBP, und Pfizers Abrysvo erhielt FDA-Zulassungserweiterungen für die gleichzeitige Verabreichung mit inaktivierten Grippeimpfstoffen. Gammastrahlung beschleunigt die Pathogenabtötung und vermeidet Lösungsmittelrückstände, während Novavax' Matrix-M-adjuvantierter COVID-19-Impfstoff eine Notfallzulassung für die Saison 2024–2025 erhielt und eine Alternative zu Nukleinsäureansätzen bietet. Diese Fortschritte ermöglichen es Unternehmen, sich durch Immunogenität, Thermostabilität und Patientenfreundlichkeit zu differenzieren und damit den Wertbeitrag des Marktes für inaktivierte Impfstoffe zu stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Kosten für Biosicherheitseinrichtungen und GMP-Compliance | -1.2% | Nordamerika, Europa; Schwellenmärkte haben Finanzierungslücken | Langfristig (≥4 Jahre) |

| Schwachstellen in der Lieferkette für kritische Rohstoffe | -0.9% | Regionen, die von Einzellieferanten für Adjuvanzien, Fläschchen und Kulturmedien abhängig sind (asiatisch-pazifischer Raum, Lateinamerika) | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch Impfstoffplattformen der nächsten Generation | -1.4% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum mit hoher mRNA-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Impfskepsis und Desinformationskampagnen | -0.7% | USA, Westeuropa, ausgewählte Märkte im asiatisch-pazifischen Raum mit aktiven Impfgegnerbewegungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kosten für Biosicherheitseinrichtungen und GMP-Compliance

Der Aufbau von Biosicherheitsstufe-3- oder -4-Einrichtungen kann 500 Millionen USD übersteigen, und Regulierungsbehörden verlangen validierte Inaktivierungstests und umfassende Umgebungsüberwachung. Mercks Erweiterung in Durham und GSKs Erweiterung in Pennsylvania zeigen die Kapitalbelastung, die erforderlich ist, um Analytik der nächsten Generation und Einwegsysteme in Compliance-Rahmen zu integrieren. Kleinere Hersteller im asiatisch-pazifischen Raum und in Lateinamerika haben Schwierigkeiten, Upgrades zu finanzieren, was ihre Aussichten auf eine WHO-Präqualifizierung einschränkt. Pharmakovigilanz nach der Markteinführung verursacht zusätzliche Kosten; Novavax muss monatliche Wirksamkeitsdaten liefern und im Rahmen seiner Notfallzulassungsverpflichtungen Beobachtungssicherheitsstudien durchführen. Hohe Gemeinkosten begünstigen integrierte Marktführer und dämpfen den Zustrom neuer Marktteilnehmer in den Markt für inaktivierte Impfstoffe.

Schwachstellen in der Lieferkette für kritische Rohstoffe

Adjuvanzienkomponenten, Borosilikatglas und Zellkulturmedien stammen häufig von einem einzigen Lieferanten. COVID-19 legte fragile Verbindungen offen, als Fläschchenmangel Lieferungen weltweit verzögerte. Vertragsstörungen in einer Region wirken sich auf mehrere Werke aus und verursachen Produktionsunterbrechungen, die den Markt für inaktivierte Impfstoffe beeinträchtigen. Hersteller sichern sich durch doppelte Beschaffung und werkseigene Vorräte ab, doch Materialinflation und Logistikengpässe schmälern weiterhin die Margen, bis die Redundanzen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Virale Dominanz stützt Wachstumsaussichten

Virale Präparate hielten 2025 einen Marktanteil von 66,43 % im Markt für inaktivierte Impfstoffe, da Influenza-, COVID-19- und Polioprogramme große Mengen nachfragten. Bakterielle Produkte dienen engeren Indikationen wie Cholera oder Typhus, füllen jedoch wichtige Lücken im öffentlichen Gesundheitswesen. Die Marktgröße für inaktivierte Impfstoffe bei viralen Formulierungen wird bis 2031 voraussichtlich mit einer CAGR von 11,54 % wachsen, während Influenza-Stamm-Updates, ältere COVID-19-Vorräte und steigende RSV-Nachfrage das Volumen stützen. Saisonale Influenza bleibt das größte virale Teilsegment nach der FDA-Zulassung des trivalenten Flucelvax von Seqirus für Säuglinge ab sechs Monaten. Bakterielle Segmente werden weiterhin in einkommensschwächeren Ländern eingesetzt, wo Ganzzell-Pertussis kostengünstiger ist als azelluläre Optionen. Aufkommende „Sonstige”, darunter inaktivierte Dengue- und Tollwutimpfstoffe, fördern die Diversifizierung und treiben die Pipeline-Dynamik voran.

Insgesamt nutzen virale Produkte etablierte Kapazitäten, jahrzehntelange Sicherheitsdaten und breite Alterszulassungen, die sich leicht in nationale Impfpläne integrieren lassen. Der Wettbewerb verschärft sich, da mRNA- und Proteinuntereinheitsimpfstoffe in den RSV- und COVID-19-Auffrischungsbereich eintreten, was virale Hersteller dazu veranlasst, Adjuvanzien zu verfeinern und die Strahlungsinaktivierung zu beschleunigen, um im Markt für inaktivierte Impfstoffe wettbewerbsfähig zu bleiben.

Nach Verabreichungsweg: Orale Plattformen versprechen verbesserten Zugang

Subkutane Injektionen machten 2025 54,76 % der Anwendungen aus, gestützt durch etablierte Nadel-und-Spritze-Logistik. Der Markt für inaktivierte Impfstoffe bei oralen Produkten soll bis 2031 mit einer CAGR von 12,11 % wachsen, angetrieben durch nOPV2-Kampagnen und die Freigabe von Cholera-Notfallvorräten. Orale Darreichungsformen reduzieren Schärfenabfall und Kühlkettenbelastung und erleichtern Massenimpfkampagnen in dicht besiedelten Gebieten. Technische Hürden bleiben bestehen, darunter gastrische Degradation und variable mukosale Immunität, doch enterische Beschichtungen und gepufferte Formulierungen schließen die Lücke. Intravenöse Wege sind auf den Einsatz von Immunglobulinen im Krankenhaus beschränkt.

Die kommerzielle Zugkraft oraler Impfstoffe hängt von thermostabilen Technologien und kindergerechten Aromen ab. Unternehmen, die orale Cholera- oder Typhusdosen mit digitalen Gesundheitstools zur Therapietreue kombinieren, können Marktanteile gewinnen und gleichzeitig injizierbare Produktlinien durch Autoinjektor-Innovationen im Markt für inaktivierte Impfstoffe verteidigen.

Nach Inaktivierungsmethode: Strahlung gewinnt an Glaubwürdigkeit

Lösungsmittel-Detergens-Verfahren führten 2025 mit 41,65 % dank langer regulatorischer Geschichte. Gamma-Bestrahlung und UV-Verfahren werden bis 2031 voraussichtlich eine CAGR von 11,32 % verzeichnen, da Unternehmen schnellere Abtötungskinetik und geringeren Chemikalienabfall anstreben[3]Internationale Atomenergiebehörde, "Investitionskosten für Gamma-Bestrahlungsanlagen," IAEA.ORG. Strahlung bewahrt konformationelle Epitope, indem sie Lösungsmittel vermeidet und Reinigungsschritte reduziert. Die Vorabkosten für abgeschirmte Anlagen belaufen sich auf 10–30 Millionen USD, doch durch kürzere Chargenzyklen und vereinfachte Rückstandstests entstehen Einsparungen. Hitze- und pH-Behandlungen verbleiben in älteren bakteriellen Linien, verlieren jedoch schrittweise an Boden.

Hersteller, die Strahlungsverfahren bei Behörden validieren, sichern sich Agilität bei Ausbruchsspitzen und stärken ihre Position im Markt für inaktivierte Impfstoffe, während sie gleichzeitig Umwelthaftungen reduzieren.

Nach Endverbraucher: Heimversorgung entwickelt sich von einer Nische zum Mainstream

Krankenhäuser erzielten 2025 59,65 % des Umsatzes aufgrund perioperativer, onkologischer und neonataler Protokolle. Heimversorgungsumgebungen werden mit einer CAGR von 12,87 % wachsen, da Selbstverabreichungsgeräte und Apothekerbesuche zunehmen. Forschungseinrichtungen bleiben kleine, aber strategisch wichtige Käufer, die Immunogenitätsdaten generieren, die für Zulassungserweiterungen entscheidend sind. Fachkliniken betreuen Reisende, Beschäftigte im Gesundheitswesen und immungeschwächte Kohorten und tragen zur Nachfragevielfalt bei.

Erfolgreiche Heimversorgungsmodelle stützen sich auf Kostenträgerdeckung, E-Rezept-Integrationen und vorgefüllte Spritzen, die für kurze Transportzeiträume stabil sind. Hersteller, die mit Telemedizinportalen und kommunalen Gesundheitshelfern zusammenarbeiten, können zusätzliche Volumina für den Markt für inaktivierte Impfstoffe erschließen.

Nach Vertriebskanal: Online-Apotheken erweitern die digitale Reichweite

Krankenhausapotheken hielten 2025 einen Anteil von 46,43 % durch zentralisierte Beschaffung und ausgehandelte Preise. Online-Apotheken werden bis 2031 voraussichtlich jährlich um 12,65 % wachsen, gestützt durch Kühlkettenverpackungen für die letzte Meile und Echtzeit-Temperaturverfolgung. Einzelhandelsketten bleiben Anlaufstellen für spontane Grippeimpfungen und nutzen lange Öffnungszeiten und Apothekerberatung. Die regulatorische Freigabe für den Direktversand an Verbraucher variiert, doch Pilotprogramme in den USA und Teilen Europas deuten auf eine breitere Akzeptanz hin.

Thermostabile Darreichungsformen und manipulationssichere Verpackungen stärken das Verbrauchervertrauen, während Datenlogger-Rückgaben reale Stabilitätsnachweise liefern. Unternehmen, die Bildungs-Apps und Terminplanungsdienste bündeln, können den Markenwert im Markt für inaktivierte Impfstoffe stärken.

Geografische Analyse

Nordamerika entfiel 2025 auf 43,65 % des Umsatzes, nachdem die USA 79,487 Milliarden USD für medizinische Gegenmaßnahmen für die Haushaltsjahre 2023–2027 bereitgestellt und 965 Millionen USD für den Strategischen Nationalen Vorrat reserviert hatten. Mercks 1-Milliarden-USD-Werk in Durham und GSKs 800-Millionen-USD-Erweiterung in Pennsylvania erhöhen die inländische Kapazität und reduzieren das Importrisiko, während Sanofis 800-Millionen-CAD-Standort in Toronto die Exportversorgung auf 60 Märkte ausweitet. Vorhersehbare Zulassungswege der FDA und Health Canada begünstigen schnelle Notfallzulassungen und strenge Pharmakovigilanz, was die Region zu einem verlässlichen Anker für den Markt für inaktivierte Impfstoffe macht.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen, angetrieben durch Indiens Mission Indradhanush, Reformen des nationalen Impfprogramms Chinas und Sanofis 800-Millionen-SGD-Modulus-Anlage in Singapur. Das Serum Institute und Bharat Biotech nutzen Kostenvorteile und WHO-Präqualifizierung, um von Gavi finanzierte Kampagnen in Afrika und Südostasien zu beliefern. Sinovac und Sinopharm dominieren die inländische Beschaffung, sehen sich jedoch bei Exporten in Hocheinkommensländer mit Gegenwind konfrontiert, wo mRNA-Impfstoffe an Boden gewinnen. Die regulatorische Angleichung zwischen Japan, Australien und Südkorea an die Stamm-Update-Zeitpläne der FDA und EMA fördert regionsübergreifende Effizienz und stützt die stetige Nachfrage im Markt für inaktivierte Impfstoffe.

Europa verzeichnet eine starke Nachfrage nach Influenza-, Gürtelrose- und RSV-Impfstoffen, wobei GSK 2024 3,4 Milliarden GBP mit Shingrix und 1,8 Milliarden GBP mit Arexvy erzielte. Das EMA-Update für Nuvaxovid 2026 erweiterte den Zugang für immungeschwächte Erwachsene und stärkte Proteinuntereinheits- und inaktivierte Alternativen. Der Nahe Osten und Afrika sind auf WHO-Vorräte an Gelbfieber- und Choleraimpfstoffen angewiesen, während Gavi Kühlketten-Upgrades finanziert, die die regionale Abdeckung erhöhen. Südamerika profitiert von Brasiliens Vereinbarungen mit der PAHO zur Sicherung von 20-valentem Pneumokokken- und RSV-Impfstoff über gebündelte Beschaffung, was lokale Produktionszentren festigt, die benachbarte Märkte beliefern. Diese Dynamiken unterstreichen die Bedeutung der regulatorischen Harmonisierung und öffentlich-privater Partnerschaften für die Ausgewogenheit des Angebots im Markt für inaktivierte Impfstoffe.

Wettbewerbslandschaft

Der Markt für inaktivierte Impfstoffe ist mäßig konzentriert. Führende Hersteller kontrollieren den Großteil der saisonalen Grippe-, Polio- und COVID-19-Kapazität durch vertikal integrierte Adjuvanzienlinien und Biosicherheitseinrichtungen. Proprietäre Adjuvanzien wie AS01, AS03, MF59 und Matrix-M unterstützen eine Premiumpositionierung, während indische und chinesische Auftragsmanufakturer hauptsächlich über den Preis konkurrieren. Mercks Kauf von Cidara Therapeutics im November 2025 für 9,2 Milliarden USD fügte ein langwirksames Influenza-Antiviralmittel hinzu, das sein Impfstoffangebot ergänzt. Sanofis Übernahme von INBRX-101 im Mai 2024 erweiterte seinen Biologika-Fußabdruck im Bereich seltener Krankheiten und unterstreicht den Appetit auf angrenzende Vermögenswerte mit gemeinsamen Produktionskapazitäten.

Chancen in unerschlossenen Bereichen liegen bei thermostabilen oralen Cholera- und Typhusimpfstoffen, Kombinationsplänen, die Klinikbesuche reduzieren, und Formulierungen, die auf immungeschwächte Erwachsene zugeschnitten sind, die möglicherweise schlecht auf mRNA-Impfstoffe ansprechen. Digitale Gesundheitsdisruptoren integrieren Telekonsultationen, Heimverabreichung und Echtzeit-Nebenwirkungsverfolgung und könnten traditionelle Krankenhaus- und Einzelhandelskanäle verdrängen. Die Technologieadoption konzentriert sich auf kontinuierliche Fertigung, Einweg-Bioreaktoren und digitale Zwillinge, die die Validierung beschleunigen, wie Mercks Durham- und Sanofis Modulus-Werke zeigen. Kleinere Akteure wie Bharat Biotech und Sinovac nutzen niedrigere Kosten und regionale Zulassungen, um in den asiatisch-pazifischen Raum und Lateinamerika vorzudringen, doch der begrenzte Zugang zu fortschrittlichen Adjuvanzien begrenzt ihren Anteil in Hocheinkommenssegmenten. WHO-Präqualifizierung und ICH-Leitlinien erleichtern den Markteintritt in mehreren Märkten für Unternehmen mit ausgereiften Qualitätssystemen und stärken ein Wettbewerbsfeld, das Größe und regulatorische Compliance im Markt für inaktivierte Impfstoffe belohnt.

Marktführer im Bereich inaktivierte Impfstoffe

Sanofi

GSK Plc

Pfizer, Inc.

Merck & Co.

Bharat Biotech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das US-amerikanische Ministerium für Gesundheit und Soziales und die Nationalen Gesundheitsinstitute kündigten die Entwicklung der nächsten Generation einer universellen Impfstoffplattform an, Generation Gold Standard, unter Verwendung einer mit Beta-Propiolacton (BPL) inaktivierten Ganzvirus-Plattform.

- April 2025: Die Europäische Impfstoffinitiative ging eine Partnerschaft für ein neues Projekt zur Entwicklung eines vielversprechenden inaktivierten HCV-Impfstoffs (HCVIVA) ein, unterstützt durch den Innovationsfonds Dänemarks und geleitet vom Hvidovre-Krankenhaus. Der Impfstoff zielt darauf ab, breite neutralisierende Antikörper auszulösen, um HCV-bedingte Erkrankungen zu verhindern.

- April 2025: Novartis kündigte eine US-Investition von 23 Milliarden USD über fünf Jahre an, die vier neue Biologika-Anlagen und ein Forschungszentrum in San Diego im Wert von 1,1 Milliarden USD umfasst.

Umfang des globalen Berichts über den Markt für inaktivierte Impfstoffe

Gemäß dem Umfang des Berichts enthalten inaktivierte Impfstoffe Viren oder Bakterien, die abgetötet oder inaktiviert wurden, sodass sie keine Krankheit verursachen können. Sie stimulieren das Immunsystem, den Erreger zu erkennen und zu bekämpfen, ohne eine Erkrankung auszulösen. Diese Impfstoffe erfordern mehrere Dosen oder Auffrischungsimpfungen für eine wirksame Immunität.

Der Markt für inaktivierte Impfstoffe ist segmentiert nach Produkt (viral, bakteriell und andere), Verabreichungsweg (subkutan, oral und intravenös), Inaktivierungsmethode (Lösungsmittel-Detergens, Strahlung, pH-Konzentration, Hitze-Inaktivierung und andere), Endverbraucher (Krankenhäuser, Fachkliniken, Heimversorgungseinrichtungen und Forschungseinrichtungen), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Viral |

| Bakteriell |

| Sonstige Produkte |

| Subkutan |

| Oral |

| Intravenös |

| Lösungsmittel-Detergens |

| Strahlung |

| pH-Konzentration |

| Hitze-Inaktivierung |

| Sonstige Inaktivierungsmethoden |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgungseinrichtungen |

| Forschungseinrichtungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Viral | |

| Bakteriell | ||

| Sonstige Produkte | ||

| Nach Verabreichungsweg | Subkutan | |

| Oral | ||

| Intravenös | ||

| Nach Inaktivierungsmethode | Lösungsmittel-Detergens | |

| Strahlung | ||

| pH-Konzentration | ||

| Hitze-Inaktivierung | ||

| Sonstige Inaktivierungsmethoden | ||

| Nach Endverbraucher | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgungseinrichtungen | ||

| Forschungseinrichtungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für inaktivierte Impfstoffe im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 36,25 Milliarden USD erreichen.

Welche Produktkategorie führte 2025 den Umsatz an?

Virale inaktivierte Formulierungen dominierten mit 66,43 % des Umsatzes im Jahr 2025.

Wie schnell wird der asiatisch-pazifische Raum bis 2031 wachsen?

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine CAGR von 10,54 % verzeichnen.

Warum sind Heimversorgungskanäle wichtig?

Sie bieten ein CAGR-Wachstum von 12,87 %, indem sie eine dezentralisierte Immunisierung über Autoinjektoren und mobile Teams ermöglichen.

Welche Inaktivierungsmethode wächst am schnellsten?

Strahlungstechniken, insbesondere Gamma-Bestrahlung, werden voraussichtlich mit einer CAGR von 11,32 % wachsen.

Was hemmt neue Marktteilnehmer am stärksten?

Hohe Biosicherheits- und GMP-Compliance-Kosten, die für fortschrittliche Einrichtungen 500 Millionen USD übersteigen können.

Seite zuletzt aktualisiert am: