Markt für Lebendabgeschwächte Impfstoffe – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

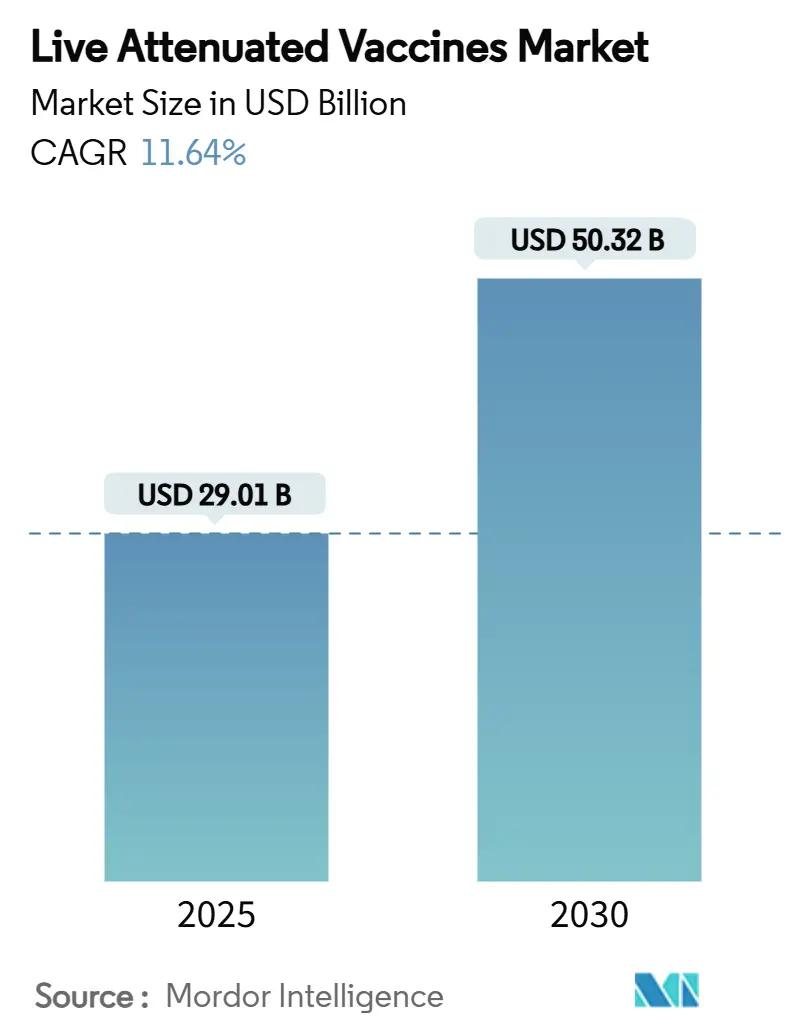

| Marktgröße (2025) | 29.01 Milliarden US-Dollar |

| Marktgröße (2030) | 50.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebendabgeschwächte Impfstoffe von Mordor Intelligence

Die Marktgröße für lebendabgeschwächte Impfstoffe erreichte im Jahr 2025 einen Wert von 29,01 Milliarden USD und wird bis 2030 voraussichtlich 50,32 Milliarden USD erreichen, was einer CAGR von 11,64 % über den Zeitraum 2025–2030 entspricht. Das Wachstum resultiert aus erweiterten Impfplänen in Schwellenländern, den verstärkten Ausrottungsprogrammen der Weltgesundheitsorganisation (WHO) sowie synthetisch-biologischen Plattformen, die die Abschwächung beschleunigen und gleichzeitig die Immunogenität erhalten.[1]Weltgesundheitsorganisation, "Erklärung des Einundvierzigsten Treffens des Polio-IHR-Notfallausschusses," who.int Die erhöhte Nachfrage wird zusätzlich durch Durchbrüche bei thermostabilen Formulierungen gestützt, die die netzunabhängige Lieferung vereinfachen, während bereichsübergreifende Initiativen zur Eindämmung zoonotischer Übertragungen die veterinärmedizinische Nachfrage steigern. Der Wettbewerb dreht sich um die schnelle Entwicklung der Pipeline, strategische Lizenzierung und Anlagenaufrüstungen, die den sich entwickelnden regulatorischen Anforderungen an biologische Eindämmung und genetische Stabilität entsprechen.[2]Zentrum für die Bewertung und Erforschung biologischer Produkte, "Bemerkenswerte Zulassungen von Ergänzungen zu biologischen Zulassungsanträgen 2025," fda.gov

Wichtigste Erkenntnisse des Berichts

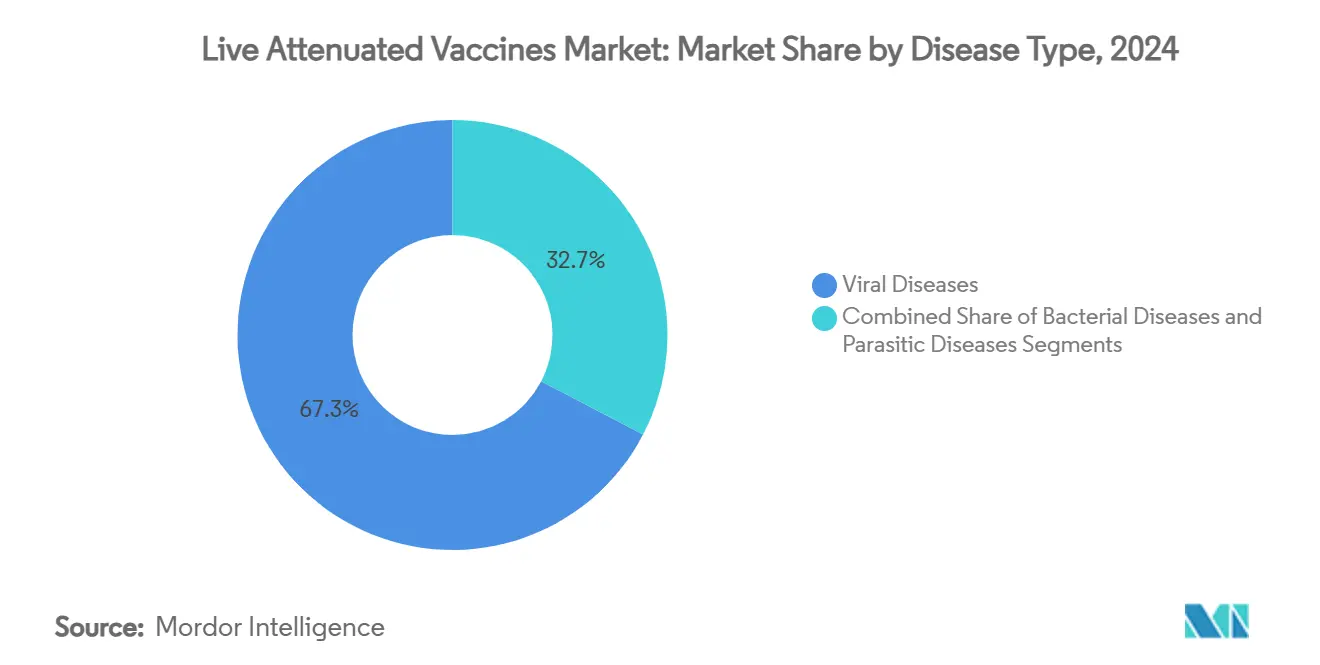

- Nach Krankheitstyp führten virale Erkrankungen mit einem Marktanteil von 67,34 % am Markt für lebendabgeschwächte Impfstoffe im Jahr 2024. Parasitäre Erkrankungen werden bis 2030 voraussichtlich mit einer CAGR von 13,07 % wachsen.

- Nach Verabreichungsweg entfielen injizierbare Produkte auf 69,89 % der Marktgröße für lebendabgeschwächte Impfstoffe im Jahr 2024. Die intranasale Verabreichung schreitet im Zeitraum 2025–2030 mit einer CAGR von 13,78 % voran.

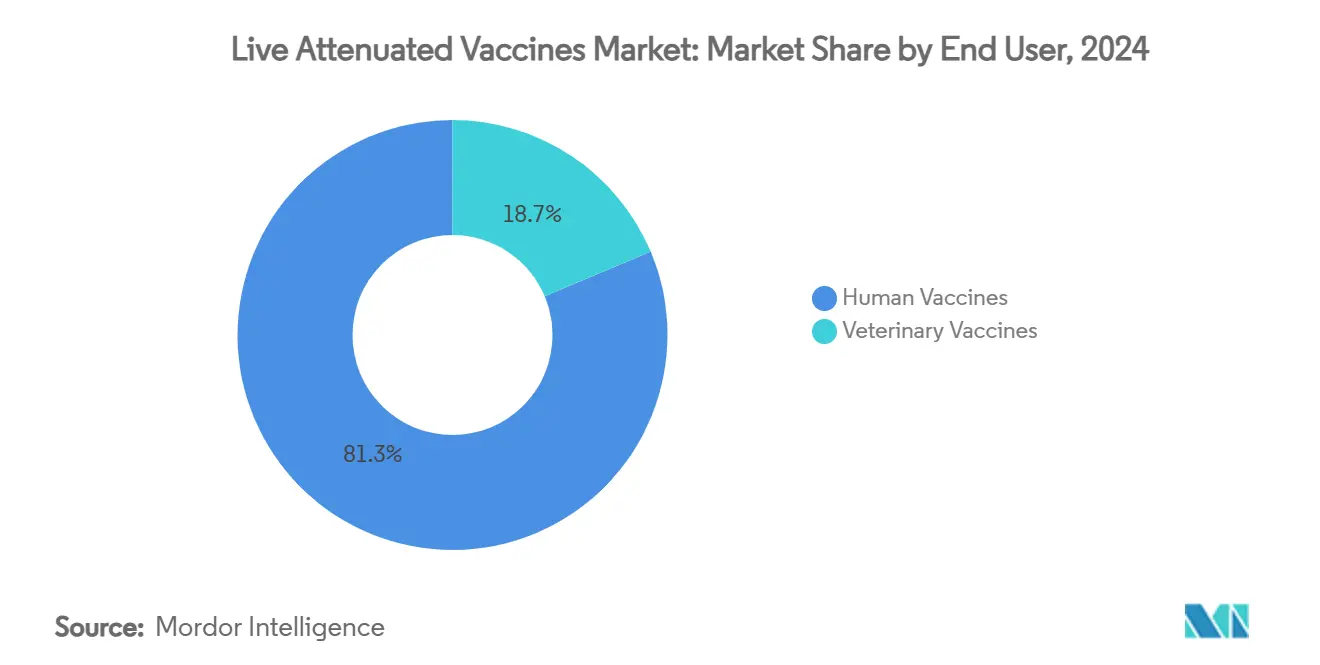

- Nach Endnutzer entfielen auf Humanimpfstoffe im Jahr 2024 ein Umsatzanteil von 81,34 %, während Veterinärimpfstoffe mit einer CAGR von 12,89 % wachsen werden.

- Nach Valenz kontrollierten monovalente Formulierungen im Jahr 2024 einen Anteil von 54,24 %; multivalente Impfstoffe sind auf eine CAGR von 14,02 % ausgerichtet.

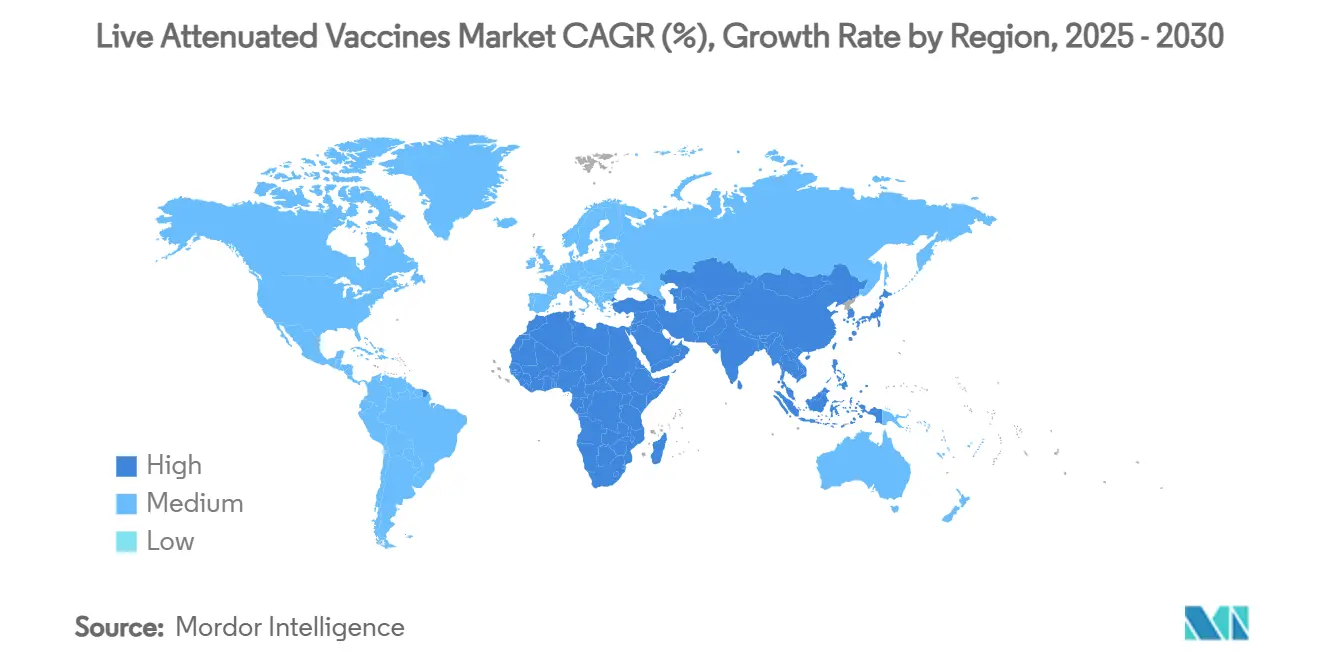

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,77 % an der Marktgröße für lebendabgeschwächte Impfstoffe, während der Asien-Pazifik-Raum bis 2030 eine CAGR von 13,33 % aufweist.

Globale Trends und Erkenntnisse zum Markt für Lebendabgeschwächte Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung nationaler Impfpläne in Schwellenländern | +2.1% | Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| WHO-Ausrottungsinitiativen für Polio, Masern und Röteln | +1.8% | Global, mit Schwerpunkt auf Afghanistan, Pakistan, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Überlegene mukosale Immunität und Einzel-Dosis-Wirksamkeit gegenüber inaktivierten/rekombinanten Impfstoffen | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Thermostabile Lyophilisierungstechnologie zur Ermöglichung netzunabhängiger Lieferung | +1.3% | Subsaharisches Afrika, Südostasien, ländliches Amerika | Mittelfristig (2–4 Jahre) |

| Synthetisch-biologische Plattformen zur schnellen Codon-De-Optimierung | +1.7% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Veterinärmedizinische Nachfrage zur Prävention zoonotischer Übertragungen | +1.2% | Global, konzentriert in viehintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung nationaler Impfpläne in Schwellenländern

Indien, Kolumbien und Peru aktualisierten die Impfpläne für Kinder, um Auffrischungs- oder Kombinationskomponenten lebendabgeschwächter Impfstoffe einzubeziehen, was auf erneuerte Abdeckungsinitiativen nach den COVID-19-Störungen zurückzuführen ist.[3]Lora Shimp, Raj Shankar Ghosh, Katharine Elkes, "Bekämpfung von Impfungleichheiten – Was haben die internationale Gemeinschaft und Indien in 35 Jahren gelernt?," mdpi.com Nachholkampagnen, digitale Register wie Indiens CoWIN sowie die WHO-Impfagenda 2030 konvergieren, um die Gerechtigkeit zu verbessern, was die Nachfrage über öffentliche Beschaffungskanäle direkt steigert. Integrierte hexavalente Formulierungen vereinfachen Klinikbesuche und senken die Verabreichungskosten pro Dosis in Lateinamerika. Staatliche Finanzierungsmechanismen und Gavi-Kofinanzierung erhalten die Erschwinglichkeit für pädiatrische Impfstoffe, die unter 1,00 USD pro Dosis kosten, und stützen das Mengenwachstum. Parallele Investitionen in die inländische Fertigung – exemplarisch durch Brasilien und Argentinien – verankern die regionale Selbstversorgung.

WHO-Ausrottungsinitiativen für Polio, Masern und Röteln

Kommuniqués des WHO-Notfallausschusses vom Dezember 2024 und April 2025 hoben einen Anstieg der Wildpoliovirus-Fälle in Afghanistan und Pakistan hervor, was den Druck für einen schnellen Rollout oraler Impfstoffe erhöht. Der neuartige orale Poliovirus-Impfstoff Typ 2 (nOPV2) zeigt eine verbesserte genetische Stabilität und ein geringeres Reversionsrisiko als Sabin-Stämme, was die Präferenz für lebendabgeschwächte Impfstoffe bei der Ausbruchsreaktion stärkt. Die Billigung durch die Mitgliedstaaten auf der Weltgesundheitsversammlung 2025 sichert mehrjährige Finanzierungsströme, die für die Integration in die Routineimpfung vorgesehen sind. Die ins Stocken geratene Impfabdeckung bei Kindern – 2,7 Millionen zusätzliche nicht oder unzureichend geimpfte Kinder im Jahr 2023 – schafft einen aufgestauten Bedarf an Masern-Mumps-Röteln-Nachholimpfungen. Insgesamt stützen diese Faktoren die Beschaffungsmengen über UNICEF- und PAHO-Rotationsfonds-Kanäle.

Überlegene mukosale Immunität und Einzel-Dosis-Wirksamkeit gegenüber inaktivierten/rekombinanten Impfstoffen

Lebendabgeschwächte Kandidaten stimulieren robuste mukosale IgA neben systemischem IgG, ein Profil, das nun für respiratorische Krankheitserreger geschätzt wird. Ein lebendabgeschwächtes SARS-CoV-2-Konstrukt mit Ein-Stopp-Genombearbeitungen schützte Tiere vor mehreren Varianten und blockierte gleichzeitig die Übertragung. FDA-Pre-IND-Offenlegungen bestätigen das Interesse an intranasalen Formaten, die intramuskuläre mRNA-Booster durch Eindämmung der nasalen Ausscheidung übertreffen könnten. Die Einzel-Dosis-Wirksamkeit minimiert Kühlkettenkontaktpunkte und Klinikbesuche, was durch lebende Masern-Röteln-COVID-Kombinationsprototypen demonstriert wird, die bei Hamstern ohne Booster eine sterilisierende Immunität erreichen. In Gesundheitssystemen, in denen die Abbruchquoten zwischen der ersten und zweiten Dosis 20 % übersteigen, führen diese Eigenschaften zu einer höheren effektiven Abdeckung.

Thermostabile Lyophilisierungstechnologie zur Ermöglichung netzunabhängiger Lieferung

Stablevax erhielt die Wirksamkeit von Tetanus-Diphtherie über 10 Monate bei 45 °C aufrecht und eliminierte den Bedarf an passiven Kühlboxen in ländlichen Lieferketten. Lyophilisierte adenovirusvektorisierte Impfstoffe behielten ihre Infektiosität bei 30 °C bei und reduzierten Abfälle durch Temperaturabweichungen. Die Alkoholverdünnungslyophilisierung von mRNA-LNPs – nun auf lebende Vektoren angewendet – unterstützt die Lagerung bei 4 °C für 4 Monate, was für den veterinärmedizinischen Feldeinsatz entscheidend ist. Diese Fortschritte beseitigen logistische Engpässe und erschließen bisher unzugängliche Märkte wie sahelische Hirtenzonen und amazonische Flussgemeinschaften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Kühlkette und Risiko der Rückkehr zur Virulenz | -1.9% | Global, akut in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verlagerung hin zu nicht-replizierenden Plattformen nach COVID-19 | -1.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| CAPEX-Umleitung zu mRNA-Vorräten, die die Produktion lebendabgeschwächter Impfstoffe einschränken | -1.4% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für biologische Eindämmungsversicherungen für Anlagen für lebendabgeschwächte Impfstoffe | -1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Kühlkette und Risiko der Rückkehr zur Virulenz

Die meisten lebendabgeschwächten Präsentationen erfordern noch immer eine Lagerung bei 2–8 °C, was die Lieferketten in Regionen mit einer Netzstabilität unter 60 % Ausfällen aussetzt. In Nepal getestete gefrierresistente Kühlboxen eliminierten kristallinduzierte Wirksamkeitsverluste, erwiesen sich jedoch als sperrig für den Gebirgstransport. Parallele Sicherheitsbedenken bestehen weiterhin; 522 bestätigte Fälle von zirkulierendem impfstoffabgeleitetem Poliovirus wurden im Jahr 2023 verfolgt, was die politische Kontrolle aufrechterhalten hat. Zusammen erhöhen Infrastrukturinstabilität und genetische Instabilität die regulatorischen Hürden und schrecken Geberfinanzierungen für ältere Sabin-basierte orale Impfstoffe ab.

Regulatorische Verlagerung hin zu nicht-replizierenden Plattformen nach COVID-19

Die Pandemie hat mRNA und replikationsdefekte Vektoren in den Mainstream gebracht; FDA-Zulassungen 2023–2024 bevorzugten diese Modalitäten, was zu strengeren Eindämmungsregeln für Produktionsanlagen für lebende Impfstoffe führte. Sponsoren müssen nun erweiterte Umweltfreisetzungsdossiers, Echtzeit-Sequenzierungsaudits und Doppelkammer-Fläschchenvalidierungen erfüllen. Die Compliance erhöht die QC-Kosten pro Charge um bis zu 30 %, was die Preiswettbewerbsfähigkeit gegenüber synthetischen Plattformen untergräbt. Risikokapital gravitiert zu Nukleinsäuretechnologien und verengt die Finanzierungskanäle für lebende Pipeline-Einsteiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Virale Führung bleibt bestehen, während parasitäre Formulierungen an Bedeutung gewinnen

Die Marktgröße für lebendabgeschwächte Impfstoffe bei viralen Erkrankungen war im Jahr 2024 am höchsten, da etablierte Masern-Mumps-Röteln-, Varizellen- und Rotavirus-Programme 67,34 % des globalen Umsatzes sicherten. Die Stärke bleibt bestehen, weil diese Formulierungen eine dauerhafte, oft lebenslange Immunität bieten, die nationale Impfpläne selten ändern. Der Pipeline-Schwung, exemplarisch durch codon-modifizierte Parainfluenza- und abgeschwächte SARS-CoV-2-Kandidaten, deutet auf anhaltende Lizenzierungsaktivitäten bis 2030 hin. Im Gegensatz dazu beginnen parasitäre Anwendungen wie abgeschwächte Leishmania- oder Malarialinien die Lücke zu schließen, unterstützt durch One-Health-Finanzierung, die auf vernachlässigte Tropenkrankheiten abzielt.

Parasitäre Impfstoffe verzeichnen nun eine CAGR von 13,07 %, die schnellste aller Krankheitsgruppen, da afrikanische und südasiatische Ministerien Hunde- und Nutztier-Tollwut-Leishmania-Kreuzschutz-Kampagnen pilotieren. Frühe Phasenergebnisse zeigen, dass lebende Parasiten ohne Virulenzgene immer noch multi-antigene Reaktionen hervorrufen – ein Ergebnis, das inaktivierte Formate bisher nicht erreichen konnten. Bakterielle Kandidaten wachsen stetig über veterinärmedizinische Kanäle, wo lebende Salmonella- und Mycoplasma-Angebote die Antibiotikaabhängigkeit reduzieren und die Ernährungssicherheitsziele stärken. Zusammen halten diese Dynamiken das virale Segment dominant, deuten aber auf eine breitere Erregermischung hin, die den Markt für lebendabgeschwächte Impfstoffe in Richtung diversifizierterer Portfolios für die öffentliche Gesundheit lenkt.

Nach Verabreichungsweg: Injizierbare Produkte behaupten ihre Stellung, während intranasale Lösungen stark zunehmen

Injizierbare Produkte lieferten 69,89 % des Umsatzes im Jahr 2024, da Kliniker der Dosiergenauigkeit und der gemeinsamen Verabreichung mehrerer Antigene in einem einzigen Besuch vertrauen. Stabile Fläschchenformate entsprechen den UNICEF-Beschaffungsregeln und den über Jahrzehnte aufgebauten Kühlkettennormen; dementsprechend bleibt der injizierbare Anteil am Marktanteil für lebendabgeschwächte Impfstoffe der Referenzstandard. Die orale Dosierung, angeführt vom neuartigen oralen Poliovirus-Impfstoff Typ 2, behält ihre Nische für die Ausbruchsreaktion in schwer erreichbaren Gebieten.

Die intranasale Verabreichung verzeichnet nun eine CAGR von 13,78 %, die höchste unter den Verabreichungswegen, da die synthetische Biologie die genetische Stabilität erhöht und Patienten nadelfreie Optionen bevorzugen. Nasale Kandidaten für RSV und COVID-19 haben Phase II erreicht und heben die mukosale IgA-Generierung hervor, die die Gemeinschaftsübertragung blockiert. Gerätehersteller unterstützen die Akzeptanz mit vorgefüllten Einheitsdosis-Sprühern, die die Schulungszeit für Pflegepersonal um die Hälfte reduzieren. Bis 2030 wird erwartet, dass die intranasale Penetration sich verdoppelt und dem Markt für lebendabgeschwächte Impfstoffe bedeutendes Volumen hinzufügt, während injizierbare Produkte weiterhin Hochdurchsatz-Geburtskohortenkliniken bedienen.

Nach Endnutzer: Humandosen dominieren, während die veterinärmedizinische Nachfrage zunimmt

Humananwendungen machten 2024 81,34 % des Umsatzes aus, da jedes Land Kindheitsimpfpakete subventionierte, die mindestens zwei lebende Antigene kombinieren. Erwachsenenindikationen helfen ebenfalls: Gürtelrose- und intranasale Influenza-Booster erhalten wiederkehrendes Volumen in alternden Bevölkerungen. Dennoch wächst die veterinärmedizinische Nachfrage mit einer CAGR von 12,89 % und erschließt neuen Raum innerhalb der Marktgröße für lebendabgeschwächte Impfstoffe für Nutz- und Heimtiergesundheit.

Zu den Treibern gehören H5N1-Vorfälle in Milchviehherden und schnell wirkende Schweine-Atemwegsimpfstoffe, die innerhalb von drei Tagen schützende Titer zeigen. Regulierungsbehörden wenden weniger strenge Chargenfreigabetests als bei Humandosen an, was eine schnellere Markteinführung und Preisflexibilität ermöglicht. Nutztierproduzenten, die mit Antibiotika-Verboten konfrontiert sind, betrachten Impfungen zunehmend als den günstigsten Weg zu Produktivitätssteigerungen und zur Minderung zoonotischer Risiken. Infolgedessen helfen veterinärmedizinische Bestellungen, die Fermenterauslastung für Hersteller zu stabilisieren, und verankern Skaleneffekte, die auf die Humanseite des Marktes für lebendabgeschwächte Impfstoffe zurückwirken.

Nach Valenz: Monovalente Stabilität trifft auf multivalente Bequemlichkeit

Monovalente Produkte erzielten 2024 einen Umsatzanteil von 54,24 % und werden einen erheblichen Anteil behalten, da ihre Sicherheitsdossiers den Regulierungsbehörden vertraut sind. Das Einzelantigen-Design reduziert Antigeninterferenzen und vereinfacht Wirksamkeitstests, was vorhersehbare Produktionsausbeuten gewährleistet. Für viele öffentliche Verträge ist eine bewährte monovalente Basis nicht verhandelbar – insbesondere dort, wo Masernausbrüche noch drohen.

Dennoch verzeichnen multivalente und Kombinationslinien nun eine CAGR von 14,02 % und werden ihren Marktanteil an lebendabgeschwächten Impfstoffen steigern, da Kliniken nach Kosteneffizienz suchen. Hexavalente pädiatrische Pakete reduzieren beispielsweise Injektionssitzungen um 40 %, steigern die Compliance und setzen Pflegestunden für Außendienstarbeit frei. Synthetisch-biologische Abstandshalter und Lyophilisierungsfortschritte begrenzen die kreuzantigene Unterdrückung und ermöglichen es Entwicklern, ältere Virusstämme mit aufkommenden Krankheitserregern wie SARS-CoV-2 zu kombinieren. Insgesamt werden monovalente Zuverlässigkeit und multivalente Bequemlichkeit koexistieren und sicherstellen, dass der Markt für lebendabgeschwächte Impfstoffe Optionen bietet, die sowohl auf regulatorische Vorsicht als auch auf die Logistik des Gesundheitssystems abgestimmt sind.

Geografische Analyse

Die Führungsposition Nordamerikas resultiert aus jahrzehntelanger Nutzung lebendabgeschwächter Masern-Mumps-Röteln-, Varizellen- und intranasaler Influenza-Programme, unterstützt durch CDC-Empfehlungen und staatlich finanzierte Impfstoffe-für-Kinder-Subventionen. Die fortschrittliche Kühlketteninfrastruktur der Region minimiert Abfälle auf unter 3 % und unterstützt eine vorhersehbare Nachfrageplanung. Dennoch erhöht die regulatorische Verlagerung zugunsten nicht-replizierender Modalitäten die Compliance-Kosten für renovierte BSL-2-Anlagen und veranlasst einige Hersteller, Massenproduktionsstufen in kostengünstigere Regionen auszulagern.

Die Expansion im Asien-Pazifik-Raum wird durch Indiens Universelles Impfprogramm vorangetrieben, das digitale Register für Echtzeit-Abdeckungsanalysen integriert, Mikrobereiche mit unzureichender Impfung aufdeckt und gezielte Außendienstarbeit lenkt. Chinas veterinärmedizinischer Lebendmarkt floriert durch obligatorische Geflügelimpfung gegen H9N2-Vogelgrippe und Biosicherheitsvorschriften im Schweinefleischsektor. Japan kanalisiert wirtschaftliche Post-COVID-Pakete in Doppelzweckanlagen, die sowohl lebendabgeschwächte als auch mRNA-Produktion ermöglichen und die Versorgungsautonomie sichern.

Das europäische Wachstum bleibt stetig; das vereinfachte Artikel-58-Verfahren der EMA beschleunigt die Vorqualifizierung für globale Gesundheitsimpfstoffe, die innerhalb des Blocks produziert werden, und stärkt die Exportwettbewerbsfähigkeit. Pandemiebereitschaftszentren, wie die Niederlande-Anlage des Serum Institute, fügen eine Schwingkapazität von 300 Millionen Dosen hinzu und gewährleisten die Versorgungskontinuität während Ausbrüchen. Die mittelfristigen Gewinne Afrikas hängen davon ab, dass der kontinentale Regulierer AMA den Betrieb aufnimmt und die Dossier-Bewertungskriterien an WHO-Standards angleicht, wodurch die Genehmigungsverzögerungen für importierte lebende Produkte verkürzt werden. Lateinamerika nutzt thermostabile Formulierungen, die für äquatoriale Klimazonen geeignet sind, wo der Umgebungsversand kostspielige Kühlfahrzeuge vermeidet.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Etablierte Akteure – Merck, Sanofi, GSK, AstraZeneca und Serum Institute – beherrschen den Marktanteil durch breite Portfolios und globale Produktionspräsenz. Sie aktualisieren kontinuierlich Produktetiketten durch Post-Marketing-Studien, um Sicherheitsnachweise angesichts des mRNA-Wettbewerbs aufrechtzuerhalten. Synthetisch-biologische Start-ups ziehen Risikokapital an, indem sie schnelle Codon-Engineering-Dienste anbieten, die Entwicklungszeiträume auf unter 24 Monate verkürzen. Etablierte Unternehmen sichern sich durch In-Lizenzierung solcher Plattformen ab, exemplarisch durch AstraZenecas Übernahme von Icosavax für RSV/hMPV-Assets im Wert von 800 Millionen USD.

Zu den strategischen Schritten gehört Takedas Plan, die Dengue-Impfstoffproduktion in Indien im Rahmen der Make-in-India-Politikrahmen zu lokalisieren, um Zollvorteile und eine beschleunigte regulatorische Überprüfung zu sichern. Serum Institute trat dem CEPI-Netzwerk bei, um eine Versorgung zu Selbstkostenpreisen für Ausbruchsimpfstoffe zu garantieren und Volumenverpflichtungen zu sichern, die die Nachfragevolatilität mindern. Auftragsfertigungsunternehmen schwenken auf Mehrzweckanlagen um; die Übernahme von IDT Biologika durch SK Bioscience erweitert seinen europäischen Fußabdruck und verbessert den Zugang zu EMA-akkreditierten Abfüll- und Verpackungslinien. Insgesamt stärken diese Manöver die Wertschöpfungskettenresilienz und erhalten die Wettbewerbsparität inmitten sich entwickelnder Plattformpräferenzen.

Marktführer im Bereich Lebendabgeschwächte Impfstoffe

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Sicherheitsausschuss der EMA leitete eine Überprüfung von Ixchiq, einem lebendabgeschwächten Chikungunya-Impfstoff, nach Berichten über schwerwiegende unerwünschte Ereignisse bei älteren Erwachsenen ein.

- Mai 2025: Takeda bestätigte Pläne zur Einführung seines Dengue-Impfstoffs Qdenga in Indien durch eine Fertigungspartnerschaft mit Biological E.

- Februar 2025: IAVI und Biofabri begannen mit der Dosierung von Freiwilligen mit MTBVAC in der IMAGINE-Tuberkulose-Studie in Südafrika.

Umfang des globalen Berichts über den Markt für Lebendabgeschwächte Impfstoffe

| Virale Erkrankungen |

| Bakterielle Erkrankungen |

| Parasitäre Erkrankungen |

| Oral |

| Injizierbar (IM/SC/ID) |

| Intranasal |

| Humanimpfstoffe |

| Veterinärimpfstoffe |

| Monovalent |

| Multivalent / Kombination |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Virale Erkrankungen | |

| Bakterielle Erkrankungen | ||

| Parasitäre Erkrankungen | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar (IM/SC/ID) | ||

| Intranasal | ||

| Nach Endnutzer | Humanimpfstoffe | |

| Veterinärimpfstoffe | ||

| Nach Valenz | Monovalent | |

| Multivalent / Kombination | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für lebendabgeschwächte Impfstoffe derzeit?

Die Marktgröße für lebendabgeschwächte Impfstoffe betrug im Jahr 2025 29,01 Milliarden USD und wird bis 2030 voraussichtlich 50 Milliarden USD übersteigen.

Welche Region wächst am schnellsten im Bereich lebendabgeschwächter Impfstoffe?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,33 % aufgrund der Ausweitung nationaler Impfpläne und erhöhter Fertigungsinvestitionen.

Welches Krankheitssegment führt den Markt für lebendabgeschwächte Impfstoffe an?

Virale Erkrankungen dominieren mit einem Umsatzanteil von 67,34 % im Jahr 2024 auf der Grundlage etablierter Masern-, Mumps-, Röteln- und Rotavirus-Programme.

Warum gewinnen intranasale lebendabgeschwächte Impfstoffe an Bedeutung?

Die intranasale Verabreichung löst eine starke mukosale Immunität aus und vermeidet Nadeln, was eine CAGR von 13,78 % und eine erhöhte pädiatrische Akzeptanz unterstützt.

Wie wirken sich synthetisch-biologische Werkzeuge auf die Entwicklung lebendabgeschwächter Impfstoffe aus?

Codon-Paar-Deoptimierung und Gen-Deletionsplattformen beschleunigen die Abschwächung, verbessern die Sicherheit und verkürzen Entwicklungszeiträume, was die Pipeline-Geschwindigkeit erhöht.

Was sind die wichtigsten Hemmnisse, die die Einführung lebendabgeschwächter Impfstoffe einschränken?

Die Abhängigkeit von der Kühlkettenlogistik, die regulatorische Präferenz für nicht-replizierende Plattformen und höhere Kosten für biologische Eindämmungsversicherungen dämpfen die Wachstumsaussichten.

Seite zuletzt aktualisiert am: