Marktgröße und Marktanteil für Kombinationsimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

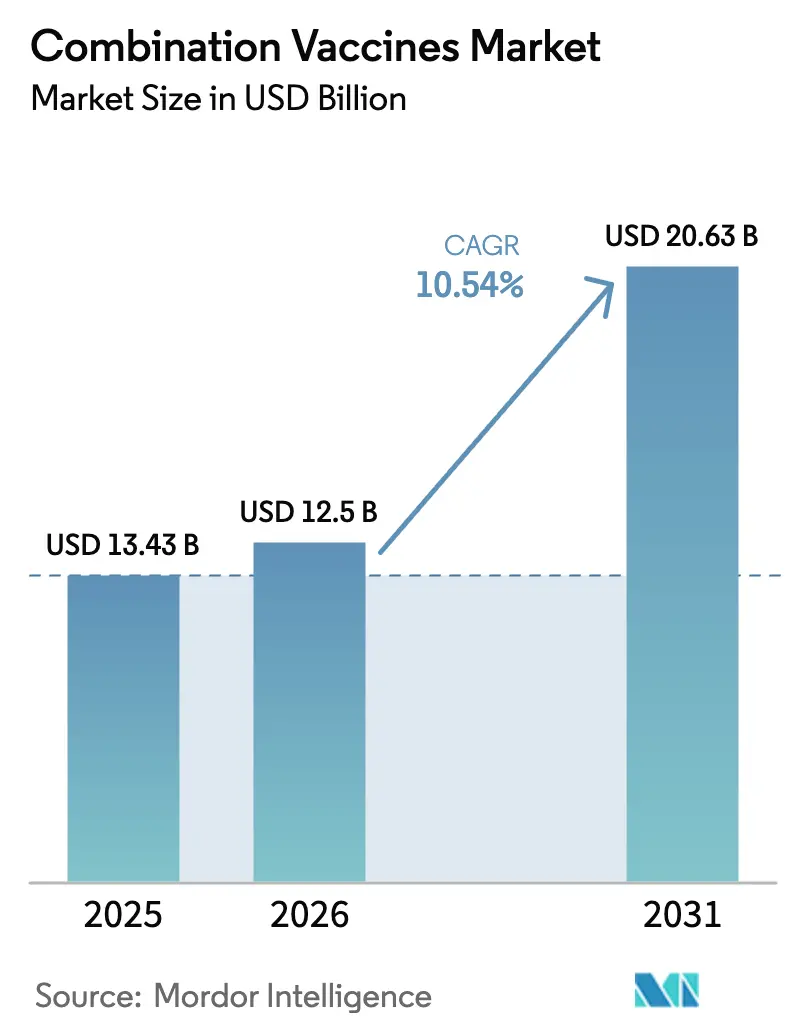

| Marktgröße (2026) | 12.5 Milliarden US-Dollar |

| Marktgröße (2031) | 20.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kombinationsimpfstoffe von Mordor Intelligence

Der Markt für Kombinationsimpfstoffe soll von 13,43 Milliarden USD im Jahr 2025 auf 12,5 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,54 % über den Zeitraum 2026–2031 einen Wert von 20,63 Milliarden USD erreichen.

Das wachsende staatliche Augenmerk auf Pandemiepräparedness, regulatorische Maßnahmen, die wirksamkeitsbewiesene multivalente Produkte bevorzugen, sowie anhaltende Lücken in der Regelimmunisierung lenken den Markt für Kombinationsimpfstoffe in Richtung zweistelligen Wachstums. Hersteller, die die Prozessskalierung für Multiantigen-Formulierungen beherrschen, sichern sich nun Vorrangpositionen bei nationalen Ausschreibungen, während Kostenträger weniger Klinikbesuche pro Patient als direkte Kosteneinsparung betrachten. Zu den Nachfragetreibern zählen die Ausweitung von Auffrischungsimpfplänen für Erwachsene, Programme zur Selbstversorgung im Asien-Pazifik-Raum sowie neue Technologien – insbesondere mRNA- und Protein-Gerüst-Plattformen, die Entwicklungszeiträume verkürzen. Gleichzeitig erhöhen verschärfte US-amerikanische und europäische Studienanforderungen die Kapitalschwelle und beschränken den Markteintritt auf Unternehmen, die in der Lage sind, große Wirksamkeitsstudien durchzuführen und parallele Qualitätskontrollströme für jede Komponente aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

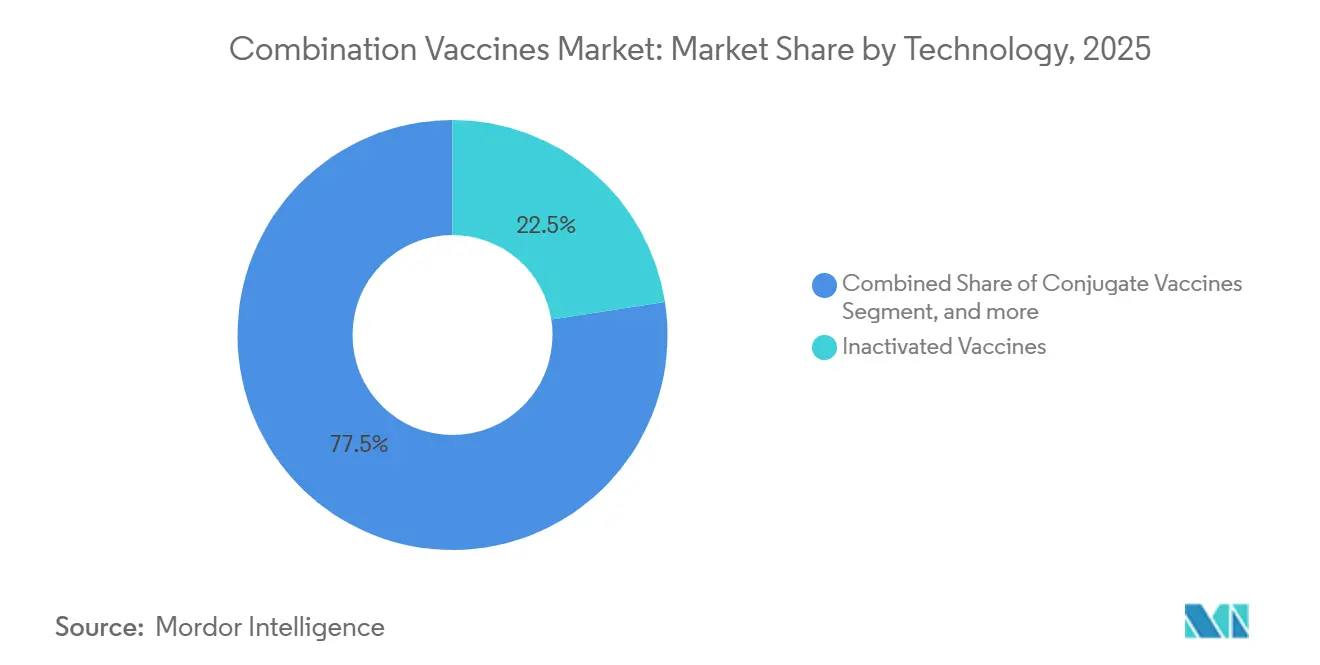

- Nach Technologie führten inaktivierte Impfstoffe mit einem Anteil von 22,54 % am Markt für Kombinationsimpfstoffe im Jahr 2025, während mRNA-Plattformen bis 2031 die schnellste CAGR von 12,54 % erzielen sollen.

- Nach Verabreichungsweg entfielen parenterale Produkte auf 42,54 % des Umsatzes im Jahr 2025, und orale Impfstoffe sollen bis 2031 eine CAGR von 12,77 % verzeichnen.

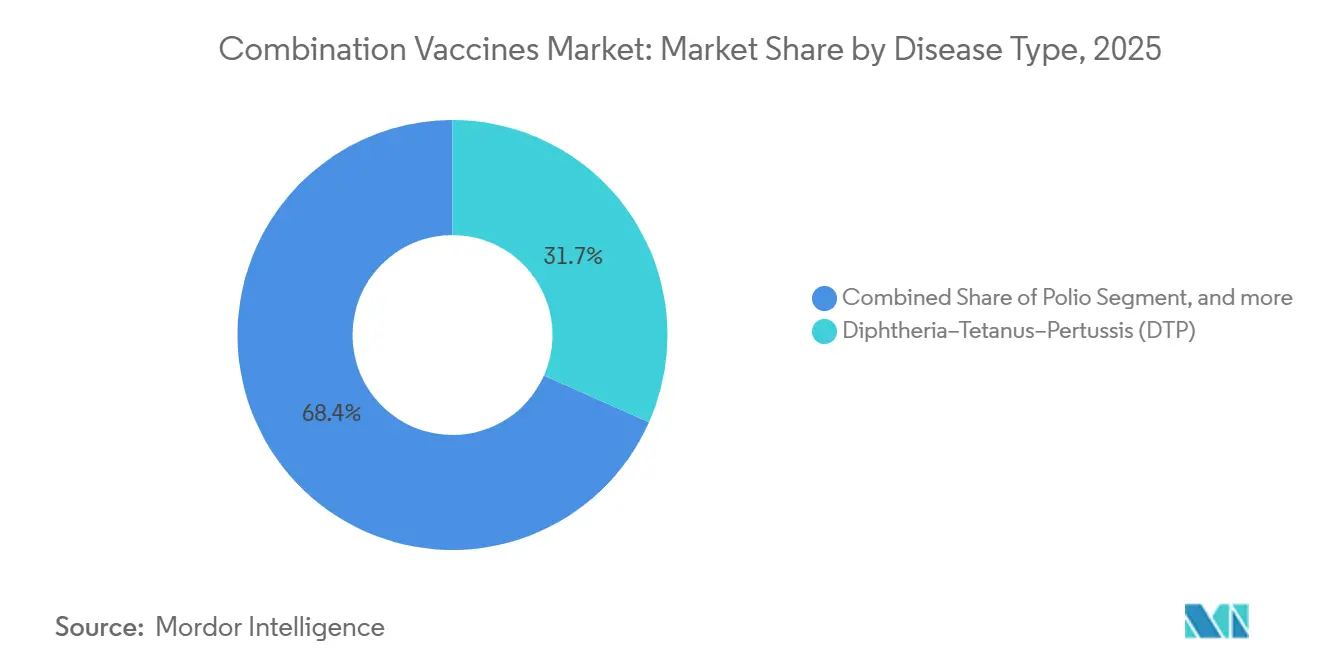

- Nach Krankheitsziel entfielen Diphtherie-Tetanus-Pertussis-Kombinationen auf 31,65 % des Umsatzes im Jahr 2025, während Hepatitis-B-Kombinationen bis 2031 voraussichtlich mit einer CAGR von 13,67 % wachsen werden.

- Nach Endnutzer entfielen pädiatrische Dosen auf 51,43 % der Nachfrage im Jahr 2025, während Indikationen für Erwachsene im Prognosezeitraum eine CAGR von 13,54 % erzielen sollen.

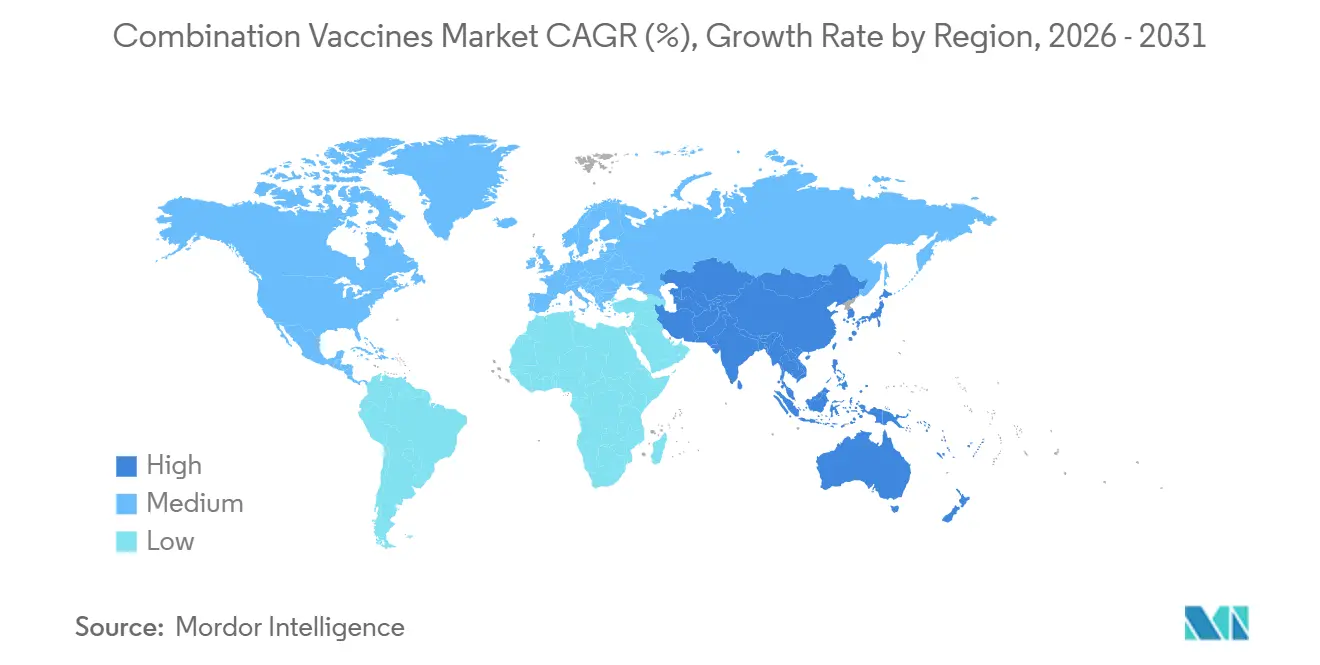

- Nach Geografie erzielte Nordamerika 43,65 % des Umsatzes im Jahr 2025, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 11,54 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kombinationsimpfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch impfpräventable Krankheiten | +1.8% | Subsahara-Afrika, Südasien, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Immunisierungsprogramme | +2.1% | Nordamerika, Europa, Gavi-berechtigte Länder | Langfristig (≥4 Jahre) |

| Vorteile der reduzierten Injektionsbelastung | +1.3% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Technologische Fortschritte im multivalenten Design | +1.9% | Nordamerika, Europa, Produktionszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung des Auffrischungsimpfplans für Erwachsene | +1.6% | Nordamerika, Europa, aufstrebendes Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration von Vorräten für die Pandemiereaktion | +1.2% | Global, WHO und nationale Sicherheitsbehörden | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch impfpräventable Krankheiten

Die Masernfälle stiegen im Jahr 2024 auf 11 Millionen mit 95.000 Todesfällen, die meisten davon in Ländern, in denen die DTP3-Abdeckung unter 80 % fiel. Dieselbe Überwachung bestätigte 14,3 Millionen Säuglinge ohne jegliche Impfung – ein Signal dafür, dass komplexe Mehrfachdosis-Impfpläne fragile Versorgungssysteme belasten. Multiantigen-Impfstoffe konsolidieren bis zu sechs Krankheitserreger in einem einzigen Fläschchen, reduzieren das Kühlkettenvolumen und Klinikbesuche und senken dadurch die Abbruchraten. Gavi hat infolgedessen die Beschaffung auf pentavalente und hexavalente Produkte umgestellt und zwischen 2005 und 2024 mehr als 2,5 Milliarden Kombinationsdosen erworben[1]WHO, "Masern- und Röteln-Überwachungsdaten," who.int. Die Aufnahme eines inländischen 9-valenten HPV-Impfstoffs in das chinesische Programm im Jahr 2025 veranschaulicht, wie Hochlast-Umgebungen nun Kombinationsoptionen einsetzen, um parallele Krankheitsbedrohungen einzudämmen und gleichzeitig die Logistik zu verbessern.

Staatlich geförderte Immunisierungsprogramme

Der US-Immunisierungsplan 2025 bestimmt Vaxelis als bevorzugte hexavalente Option für Säuglinge der amerikanischen Ureinwohner und Alaska-Ureinwohner und stützt damit Bundesverträge im Wert von 180 Millionen USD pro Jahr. In Europa unterzeichnete die Behörde für Gesundheitsnotfallvorsorge und -reaktion (HERA) einen Rahmenvertrag über 27,4 Millionen Dosen, der die Bieter verpflichtet, modulare Kombinationsfähigkeit für schnelle Antigenauswechslungen während Ausbrüchen nachzuweisen[2]Europäische Kommission, "HERA-Impfstoffstrategie," europa.eu. Indien hat seit 2009 zwölf pentavalente und hexavalente Produkte zugelassen; jedoch sicherten sich nur vier staatliche Ausschreibungen, was zeigt, dass Kosteneffektivitätsmodellierung – nicht allein die Zulassung – öffentliche Mittel erschließt. Solche Maßnahmen erhöhen das adressierbare Volumen für Unternehmen, die sowohl klinischen Nutzen als auch Einsparungen pro Dosis nachweisen können.

Vorteile der reduzierten Injektionsbelastung

GlaxoSmithKlines PENMENVY, im Februar 2025 von der FDA zugelassen, fasst fünf Meningokokken-Serogruppen in einer Injektion für Jugendliche zusammen und eliminiert das bisherige Zwei-Dosen-Schema der FDA. Die Modellierung des Beratungsausschusses zeigt, dass der Einzel-Besuch-Ansatz 1,4 Millionen USD pro US-Geburtskohorte an direkten Kosten einspart und zusätzliche invasive Fälle verhindert. Im Jahr 2025 zugelassene hexavalente pädiatrische Impfstoffe reduzierten die Nadelstiche bei Säuglingen vor dem zweiten Lebensjahr von 10 auf 7, und Studiendaten verknüpften die Reduktion mit einer 23-prozentigen Verbesserung der Serienabschlussraten. Geringere Injektionszahlen reduzieren auch die Überlastung von Kliniken – ein operativer Vorteil für Anbieter, die den Patientenrückstau nach der Pandemie bewältigen.

Technologische Fortschritte im multivalenten Design

GlaxoSmithKlines System zur Präsentation mehrerer Antigene befestigt Polysaccharide über nicht-kovalente Bindungen an ein Protein-Gerüst, was die schnelle Hinzufügung oder Entfernung von Serotypen ermöglicht, ohne jeden Konjugationschemie-Schritt neu validieren zu müssen. Die Architektur halbiert die Zykluszeit – von 18 Monaten auf etwa 9 – für Pneumokokken-Kandidaten der nächsten Generation. Modernas mRNA-1010 lieferte in Phase-III-Studien 2024 überlegene Influenza-A-Immunität, doch seine COVID-19-Grippe-Kombination (mRNA-1083) verfehlte die Influenza-B-Ziele und wurde im Mai 2025 zurückgezogen, was die Immuninterferenz-Hürde beim Stapeln von RNA-Transkripten unterstreicht. Regulierungsbehörden bestehen nun auf antigenspezifischen Analysen für jede Komponente, was Kosten und Komplexität erhöht und das Feld in Richtung plattformbasierter Innovation drängt, die zukünftige Aktualisierungen rationalisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Herstellungskomplexität | -1.4% | Nordamerika, Europa, global GMP-intensive Einrichtungen | Mittelfristig (2–4 Jahre) |

| Strenge und unterschiedliche regulatorische Anforderungen | -1.1% | Global, Fragmentierung der FDA-EMA-WHO-Zulassungswege | Langfristig (≥4 Jahre) |

| Begrenzte Antigenkompatibilität auf neuartigen Plattformen | -0.8% | Nordamerika, Europa, mRNA- und Viralvektor-Pipelines | Mittelfristig (2–4 Jahre) |

| Belastung der Lieferkette durch Multiantigen-Tests | -0.9% | Asien-Pazifik, Engpässe in Lateinamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Herstellungskomplexität

Jede pentavalente Formel kann mehr als 40 validierte Freigabeassays erfordern, verglichen mit etwa 12 für einen monovalenten Impfstoff, was den Arbeits- und Kapitalbedarf vervielfacht. Mercks 1-Milliarden-USD-Ausbau in Durham fügte acht dedizierte Sterillinien für sein US-amerikanisches hexavalentes Produkt hinzu und veranschaulicht den Umfang, der zur Erfüllung der Guten Herstellungspraxis erforderlich ist. GlaxoSmithKlines Erweiterung in Pennsylvania im Jahr 2024 verzeichnete während der Hochskalierung einen Ausbeuteverlust von 18 % aufgrund von Protein-Gerüst-Aggregation, was den Marktstart um 9 Monate verzögerte. Selbst mit der Bezeichnung „Advanced Manufacturing Technologies” der FDA qualifizierten sich bis Ende 2025 nur drei Kombinationsanlagen, was zeigt, wie steil die technische Kurve bleibt.

Strenge und unterschiedliche regulatorische Anforderungen

Die FDA fordert nun randomisierte placebokontrollierte Wirksamkeitsstudien für Kombinationsimpfstoffe für gesunde Bevölkerungsgruppen, was Entwicklungsbudgets um bis zu zwei Jahre und 200 Millionen USD erhöht. Die EMA begrenzt akzeptable Immuntitersenkungen auf 10 %, gegenüber 20 % in den Vereinigten Staaten, was duale Studiendesigns erzwingt und die Kosten in die Höhe treibt[3]Europäische Arzneimittel-Agentur, "Lehren aus COVID-19," ema.europa.eu. Die WHO-Präqualifikation verlangt Stabilitätsdaten für jedes Antigen über mehrere Temperaturen hinweg und erzeugt Dossiers, die 50.000 Seiten überschreiten. Die Zeitrahmen der indischen CDSCO erstrecken sich je nach inländischen Überbrückungsdaten auf 14–48 Monate und schaffen Unsicherheit für Hersteller, die auf diesen volumenstarken Markt abzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: mRNA-Plattformen verdrängen die Dominanz klassischer Konjugate

Im Jahr 2025 entfielen inaktivierte Produkte auf 22,54 % des Marktes für Kombinationsimpfstoffe, gestützt durch jahrzehntelang etablierte DTP-IPV-Kombinationen, die weltweit eingesetzt werden. Konjugatimpfstoffe bleiben für den Pneumokokken- und Hib-Schutz unverzichtbar, stoßen jedoch bei etwa 20 Serotypen an eine Valenzgrenze, da jedes Polysaccharid einen separaten Konjugationsschritt erfordert. GlaxoSmithKlines Protein-Gerüst-Ansatz durchbricht diese Barriere und ermöglicht einen 24-valenten Kandidaten, der sich bereits in Phase-II-Studien befindet. mRNA-Kandidaten, obwohl sie heute noch einen kleinen Anteil ausmachen, sollen bis 2031 eine CAGR von 12,54 % erzielen, was das Vertrauen der Investoren widerspiegelt, dass Prozessautomatisierung und Antigenauswechselgeschwindigkeit die Immuninterferenz-Hürden überwiegen, sobald die Dosierungsstrategien ausgereift sind.

Wettbewerbssignale deuten auf eine Zukunft hin, in der sich der Markt für Kombinationsimpfstoffe zwischen volumenstarken pädiatrischen Konjugaten und schnell iterierenden mRNA-Auffrischungsimpfstoffen für Erwachsene aufteilt. Lebendabgeschwächte Impfstoffe, die durch Kühlkettenbeschränkungen eingeschränkt sind, behalten Nischenrollen in MMR- und Varizellen-Schemata. Rekombinante Protein- und Toxoid-Technologien werden in azellulären DTaP-Mischungen mit geringerer Reaktogenität neu formuliert. Viralvektor-Kombinationen befinden sich noch in der frühen Entwicklung, teilweise weil Regulierungsbehörden umfangreiche Vektorimmunitätsdaten verlangen, um das Risiko einer Auffrischungsabschwächung zu mindern.

Nach Verabreichungsweg: Orale Impfstoffe gewinnen an Bedeutung bei Ausrottungskampagnen

Parenterale Injektionen entfielen auf 42,54 % des Umsatzes im Jahr 2025; orale Formulierungen sollen jedoch mit einer CAGR von 12,77 % wachsen, gestützt durch Rotavirus- und Polio-Programme, die eine gemeinschaftliche Reichweite ohne Spritzen erfordern. Die WHO präqualifizierte bis Ende 2024 vier orale Rotavirus-Impfstoffe; injizierbare Kandidaten fielen zurück, nachdem der Untereinheitskandidat von PATH die Phase-III-Futilitätsschwellen verfehlte. BARDAs Initiative „Beyond the Needle” leitet Mittel in orale, intranasale und Pflaster-Verabreichung und positioniert diese Wege als Notfallinstrumente für zukünftige Ausbrüche.

Der orale Polioimpfstoff stützt weiterhin Ausrottungsbemühungen in Afghanistan und Pakistan, doch IPV-basierte hexavalente Mischungen sind der künftige Standard, sobald zirkulierende impfstoffabgeleitete Stämme verschwinden. Intranasale Influenzaimpfstoffe, die bei Kindern beliebt sind, haben derzeit Schwierigkeiten, wenn sie mit COVID-19-Antigenen kombiniert werden, da der mukosale Wettbewerb die neutralisierenden Titer um ein Drittel reduziert, was die regulatorische Begeisterung dämpft. Transdermale Pflaster, die heute nur etwa 1 % des Umsatzes ausmachen, bieten überzeugende Kühlketteneinsparungen und könnten in Notfallvorräte einfließen, sobald die Dosierungsstabilitätshürden überwunden sind.

Nach Krankheitsziel: Hepatitis-B-Kombinationen steigen aufgrund von Erwachsenenmandaten

Diphtherie-Tetanus-Pertussis-Formulierungen sicherten sich 31,65 % des Umsatzes im Jahr 2025 und verankern Säuglingsimpfpläne auf jedem Kontinent. Hepatitis-B-Mischungen sollen jedoch mit einer CAGR von 13,67 % wachsen – die schnellste unter den Krankheitsclustern –, nachdem die CDC im Jahr 2022 die universelle Hepatitis-B-Impfung für Erwachsene empfohlen hat. Diese Leitlinie erweiterte die berechtigte US-Kohorte sofort um 110 Millionen Menschen, trieb die Nachfrage nach Twinrix in die Höhe und veranlasste Entwickler, die Paarung von Hepatitis B mit Pneumokokken- oder Influenza-Antigenen zu erkunden.

Polio-Kombinationen werden sich beschleunigen, sobald die Globale Initiative zur Ausrottung der Kinderlähmung ihren Übergang von oral zu IPV abschließt und Raum für hexavalente Konstrukte mit IPV schafft. Die Volumina für Masern-Mumps-Röteln-Varizellen stiegen in den Aufholkampagnen 2024 in 23 Ländern, die auf das Wiederaufflammen von Masern reagierten. HPV-Kombinationen erhielten einen politischen Rückenwind, als China 2025 kostenlosen inländischen 9-valenten Dosen für 13-jährige Mädchen anbot, was HPV-Hepatitis-Paarungen vorwegnimmt, die Klinikbesuche im Jugendalter reduzieren.

Nach Endnutzer: Erwachsenenakzeptanz beschleunigt sich von einer kleineren Basis

Pädiatrische Programme entfielen 2025 noch auf 51,43 % der Dosen, doch Indikationen für Erwachsene sollen schneller mit einer CAGR von 13,54 % wachsen, angetrieben durch die Ausweitung von Auffrischungsimpfplänen und Arbeitsplatzmandaten im Gesundheitswesen, in der Lebensmittelverarbeitung und in der Altenpflege. Die Marktgröße für Kombinationsimpfstoffe für Erwachsene ist heute noch bescheiden, aber die prognostizierten US-Volumina könnten bis 2032 jährlich 500 Millionen Dosen übersteigen, wenn die aktuellen Adhärenztrends anhalten. Die Lücke zwischen empfohlenen Injektionen und tolerierten Nadelstichen macht multivalente Lösungen zu einer praktischen Notwendigkeit für Senioren, die mehrere chronische Erkrankungen behandeln.

Die Anbieterwirtschaft kann die Akzeptanz gelegentlich behindern; die Verabreichung eines Kombinationsprodukts kann weniger erstattet werden als die separate Abrechnung von Influenza-, Pneumokokken- und COVID-19-Impfstoffen bei einem einzigen Besuch. Interessenvertreter befürworten daher neue Abrechnungscodes, die den pädiatrischen Verabreichungsgebühren entsprechen. Auf der pädiatrischen Seite unterstreicht die Auflistung von Vaxelis im CDC-Plan 2025 als bevorzugte hexavalente Option für bestimmte Bevölkerungsgruppen der amerikanischen Ureinwohner, wie Gesundheitsgerechtigkeitsziele die Beschaffung in Richtung Kombinationsformate lenken, die Besuchszahlen und Injektionsstellenreaktionen reduzieren.

Geografische Analyse

Nordamerika erzielte 43,65 % des Umsatzes im Jahr 2025, was die frühe Einführung pentavalenter Meningokokken- und hexavalenter pädiatrischer Produkte sowie hohe Pro-Kopf-Preise widerspiegelt. PENMENVYs Markteinführung im Jahr 2025 halbierte die Jugendlichenbesuche und sparte 1,4 Millionen USD pro Geburtskohorte ein, was das Vertrauen der Kostenträger in multivalente Wertversprechen stärkte. US-amerikanische Hersteller profitieren auch von Priority-Review-Gutscheinen und großangelegten Bundesverträgen, die Kapitalinvestitionen in dedizierte Multiantigen-Linien risikoarm machen.

Der Asien-Pazifik-Raum ist positioniert, die am schnellsten wachsende Region zu sein, mit einer CAGR von 11,54 % bis 2031. Inländische Lieferanten in Indien und China, die die WHO-Präqualifikation erhalten, können Importe bei Gavi-Ausschreibungen um 40–50 % unterbieten, was den Zugang verbessert und gleichzeitig die lokale Industrie fördert. Chinas kostenloses 9-valentes HPV-Programm, das im Oktober 2025 landesweit gestartet wurde, signalisiert politischen Schwung in Richtung Kombinationsformate, die die Kühlkettenbelastung und Kliniküberlastung reduzieren. Indiens Serum Institute und Bharat Biotech, ausgestattet mit IPV-Technologietransfers, streben an, pentavalente Angebote in mehr als 70 Gavi-Länder zu exportieren, indem sie kostengünstige Edelstahlfermentatoren und Sirupabfüllanlagen nutzen.

Europa hält einen stabilen Anteil, unterstützt durch HERAs 27,4-Millionen-Dosen-Pandemierahmen, der kombinationsbereite Kapazitäten vorschreibt. Der neue Impfstoff-Hub der Region, der bis 2029 mit 102 Millionen EUR finanziert wird, betrachtet multivalente Formulierungen als modulare Bausteine für die Produktionssteigerung. Die Preisdynamik variiert: Deutschland begrenzt die Kosteneffektivität auf 50.000 EUR pro QALY, während Frankreich 80.000 EUR erlaubt, was zu gestaffelten Markteinführungstaktiken führt. Lateinamerika und der Nahe Osten sind stark auf PAHO-Rotationsfonds und Gavi-Unterstützung angewiesen, um pentavalente Impfstoffversorgung zu sichern, doch Kühlkettenlücken und Laborstaus führen zu intermittierenden Engpässen, die die Akzeptanz einschränken. Afrikas Anteil bleibt nachfragebeschränkt, ist aber für einen Aufschwung bereit, wenn zugesagte Gebergelder für Hepatitis-B- und HPV-Einführungen bei Erwachsenen realisiert werden.

Wettbewerbslandschaft

Die vier größten Hersteller – GlaxoSmithKline, Sanofi, Pfizer und Merck – entfielen 2025 auf schätzungsweise 60 % des globalen Umsatzes, was auf einen mäßig konzentrierten Markt hindeutet. Sie verteidigen pädiatrische Franchises durch hohe Kapitalverpflichtungen: GlaxoSmithKline reservierte 30 Milliarden USD über fünf Jahre für die Skalierung seiner Pneumokokken-Protein-Gerüst-Linie, während Merck 1 Milliarde USD in Durham investierte, um hexavalente Kapazitäten zu sichern. Pfizer lenkt mRNA-Know-how nach COVID-19-Gewinnen in Richtung nächster Welle von Auffrischungsimpfstoffen für Erwachsene, und Sanofi nutzt langjährige Konjugat-Expertise, um Ausschreibungsangebote mit gebündelten Rabattoptionen einzureichen.

Indiens Serum Institute und Bharat Biotech sowie Chinas Sinovac und Walvax erodieren die Preispunkte in Gavi-Märkten, indem sie WHO-präqualifizierte pentavalente Impfstoffe zu 0,90 USD pro Dosis ab Werk anbieten – etwa die Hälfte der multinationalen Benchmarks. Moderne Disruptoren konzentrieren sich auf Plattformflexibilität: Valnevas CEPI-finanzierte Chikungunya-Dengue-Kombination zielt auf endemische Gürtel ab, wo die Überschneidung zweier Krankheitserreger ein einzelnes Fläschchen rechtfertigt, und Takeda entwickelt gemeinsam mit Biological E Dengue-Formulierungen für den südasiatischen Einsatz bis 2027.

Der Kombinationsimpfstoffbereich für Erwachsene bleibt ein weißes Feld: Nur Tdap genießt derzeit eine breite Anwendung. Modernas Rückschlag im Jahr 2025 mit mRNA-1083 bestätigte das regulatorische Beharren auf vollständigen Wirksamkeitsnachweisen für jedes Antigen; dennoch ziehen Geschwindigkeitsvorteile weiterhin Investitionskapital in Richtung RNA-Plattformen. Patentanmeldungen beim Europäischen Patentamt bestätigen eine Verlagerung hin zu gerüstbasierten Konjugaten, die Zykluszeiten verkürzen und 24-valente oder höhere Konstrukte versprechen, was die Pneumokokken-Standards innerhalb von fünf Jahren möglicherweise neu gestalten wird.

Marktführer im Bereich Kombinationsimpfstoffe

GlaxoSmithKline (GSK)

Sanofi

Pfizer, Inc.

Merck & Co.

Serum Institute of India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Moderna zog den Antrag für die COVID-19-Influenza-Kombination mRNA-1083 zurück, nachdem die FDA placebokontrollierte Wirksamkeitsdaten angefordert hatte.

- Februar 2025: GlaxoSmithKline erhielt die FDA-Zulassung für PENMENVY, einen Fünf-Serogruppen-Meningokokkenimpfstoff, der separate MenACWY- und MenB-Injektionen für Jugendliche ersetzt.

- Dezember 2024: Die US-amerikanische Behörde für Lebens- und Arzneimittel gewährte zwei Kombinationsimpfstoffkandidaten von Sanofi zur Vorbeugung von Influenza- und COVID-19-Infektionen bei Personen ab 50 Jahren die Fast-Track-Bezeichnung. Beide Kandidaten kombinieren zwei bereits zugelassene und autorisierte Impfstoffe mit nachgewiesener Wirksamkeit aus randomisierten kontrollierten Studien und Verträglichkeit.

Umfang des globalen Berichts über den Markt für Kombinationsimpfstoffe

Gemäß dem Umfang des Berichts sind Kombinationsimpfstoffe Impfstoffe, die mit einer einzigen Injektion gegen mehrere Krankheiten schützen. Sie enthalten Antigene für zwei oder mehr Krankheitserreger und reduzieren die Anzahl der erforderlichen Injektionen. Dieser Ansatz verbessert die Impfcompliance und den Komfort.

Der Markt für Kombinationsimpfstoffe ist segmentiert nach Technologie (Konjugat, Inaktiviert, Lebendabgeschwächt, mRNA, Rekombinant, Toxoid und Viralvektor), Verabreichungsweg (Oral, Parenteral und andere), Krankheitsziel (DTP, Polio, Hib, Hepatitis B, MMR, Varizellen, Influenza, HPV, COVID-19 & Influenza-Kombination und andere), Endnutzer (Erwachsene und Kinder) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Konjugatimpfstoffe |

| Inaktivierte Impfstoffe |

| Lebendabgeschwächte Impfstoffe |

| mRNA-Impfstoffe |

| Rekombinante Impfstoffe |

| Toxoid-Impfstoffe |

| Viralvektor-Impfstoffe |

| Oral |

| Parenteral |

| Andere Verabreichungswege |

| Diphtherie–Tetanus–Pertussis (DTP) |

| Polio |

| Haemophilus influenzae Typ B |

| Hepatitis B |

| Masern–Mumps–Röteln (MMR) |

| Varizellen |

| Influenza |

| Humanes Papillomavirus (HPV) |

| COVID-19 & Influenza-Kombination |

| Andere Krankheitskombinationen |

| Impfstoffe für Erwachsene |

| Pädiatrische Impfstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Konjugatimpfstoffe | |

| Inaktivierte Impfstoffe | ||

| Lebendabgeschwächte Impfstoffe | ||

| mRNA-Impfstoffe | ||

| Rekombinante Impfstoffe | ||

| Toxoid-Impfstoffe | ||

| Viralvektor-Impfstoffe | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Andere Verabreichungswege | ||

| Nach Krankheitsziel | Diphtherie–Tetanus–Pertussis (DTP) | |

| Polio | ||

| Haemophilus influenzae Typ B | ||

| Hepatitis B | ||

| Masern–Mumps–Röteln (MMR) | ||

| Varizellen | ||

| Influenza | ||

| Humanes Papillomavirus (HPV) | ||

| COVID-19 & Influenza-Kombination | ||

| Andere Krankheitskombinationen | ||

| Nach Endnutzer | Impfstoffe für Erwachsene | |

| Pädiatrische Impfstoffe | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kombinationsimpfstoffe im Jahr 2026 und wohin entwickelt er sich bis 2031?

Er beläuft sich im Jahr 2026 auf 12,50 Milliarden USD und soll bis 2031 einen Wert von 20,63 Milliarden USD erreichen, was einer CAGR von 10,54 % entspricht.

Welches Technologiesegment wächst am schnellsten?

mRNA-basierte Formulierungen sollen bis 2031 mit einer CAGR von 12,54 % steigen, da Plattformgeschwindigkeit und Modularität Investitionen anziehen.

Warum gewinnen orale Kombinationsimpfstoffe an Aufmerksamkeit?

Die orale Verabreichung unterstützt Polio- und Rotavirus-Ausrottungskampagnen, indem sie den Einsatz von Nadeln überflüssig macht, die Logistik vereinfacht und die Akzeptanz in ressourcenarmen Umgebungen verbessert.

Was treibt die Erwachsenennachfrage nach Kombinationsimpfstoffen an?

Erweiterte CDC-Auffrischungsimpfpläne und Arbeitsplatzmandaten zur Immunisierung steigern die Akzeptanz bei Erwachsenen, mit einer prognostizierten CAGR von 13,54 % bis 2031.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum soll mit einer CAGR von 11,54 % wachsen, angetrieben durch inländische Fertigung, WHO-Präqualifikationserfolge und nationale Programmausweitungen in China und Indien.

Wie beeinflussen Regulierungsbehörden die Produktentwicklungszeiträume?

FDA und EMA verlangen nun vollständige Wirksamkeitsstudien und komponentenspezifische Analysen für multivalente Produkte, was den Zulassungswegen bis zu zwei Jahre und erhebliche Kosten hinzufügt.

Seite zuletzt aktualisiert am: