Marktgröße und Marktanteil für dendritische Zell-Krebsimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

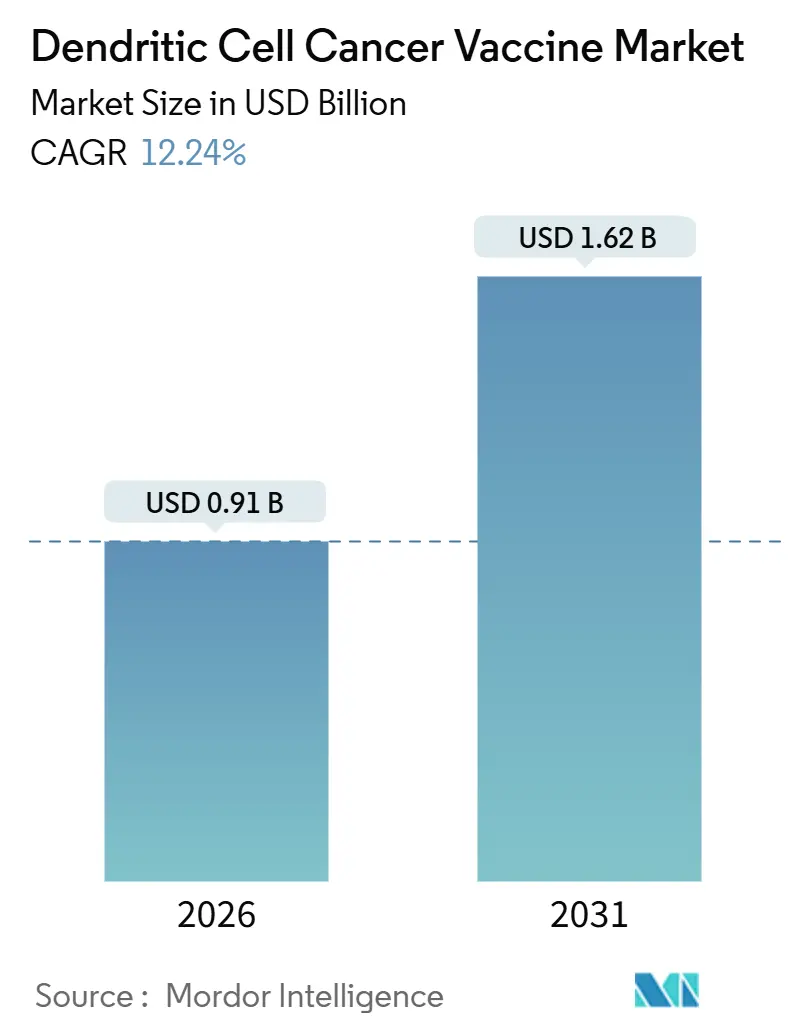

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dendritische Zell-Krebsimpfstoffe von Mordor Intelligence

Die Marktgröße für dendritische Zell-Krebsimpfstoffe wird im Jahr 2026 auf 0,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,62 Milliarden USD erreichen, bei einer CAGR von 12,24 % während des Prognosezeitraums (2026–2031).

Dieser Schwung spiegelt einen entscheidenden Wandel hin zu geschlossenen, halbautomatisierten Bioreaktor-Workflows und KI-gesteuerter Antigenauswahl wider, die die Kosten pro Charge senken und die Vene-zu-Vene-Zeiträume verkürzen – zwei Einschränkungen, die autologe Plattformen der ersten Generation limitierten. Der Fertigungsaufwand, der früher bis zur Hälfte der gesamten Produktionskosten ausmachte, sinkt, da Einweg-Systeme mit Softwaresteuerung Zellisolierung, Differenzierung und Antigenbeladung in versiegelten Modulen integrieren, die die manuelle Bearbeitungszeit des Bedieners um 25 % bis 50 % reduzieren. Regulierungsbehörden in Japan, China und dem Vereinigten Königreich bieten gleichzeitig bedingte oder beschleunigte Zulassungswege an, die die Entwicklungszyklen von Neoantigen-Impfstoffen auf Basis dendritischer Zellen verkürzen, den adressierbaren Patientenpool erweitern und Risikokapital in Off-the-Shelf-Konzepte locken. Der Wettbewerbsdruck durch schneller wirkende CAR-T-Zellen und bispezifische Antikörper bleibt intensiv; dendritische Zell-Plattformen differenzieren sich jedoch weiterhin durch Multi-Antigen-Präsentation und adressieren die Tumorheterogenität bei soliden Tumoren wie dem Glioblastom, wo andere Modalitäten auf mikroumgebungsbedingte Barrieren stoßen. Die Marktchance hängt daher von nachgewiesener Kostenkontrolle, validierten Wirksamkeitstests und Kombinationsregimen ab, die eine robuste T-Zell-Prägung in dauerhaften klinischen Nutzen umwandeln.

Wichtigste Erkenntnisse des Berichts

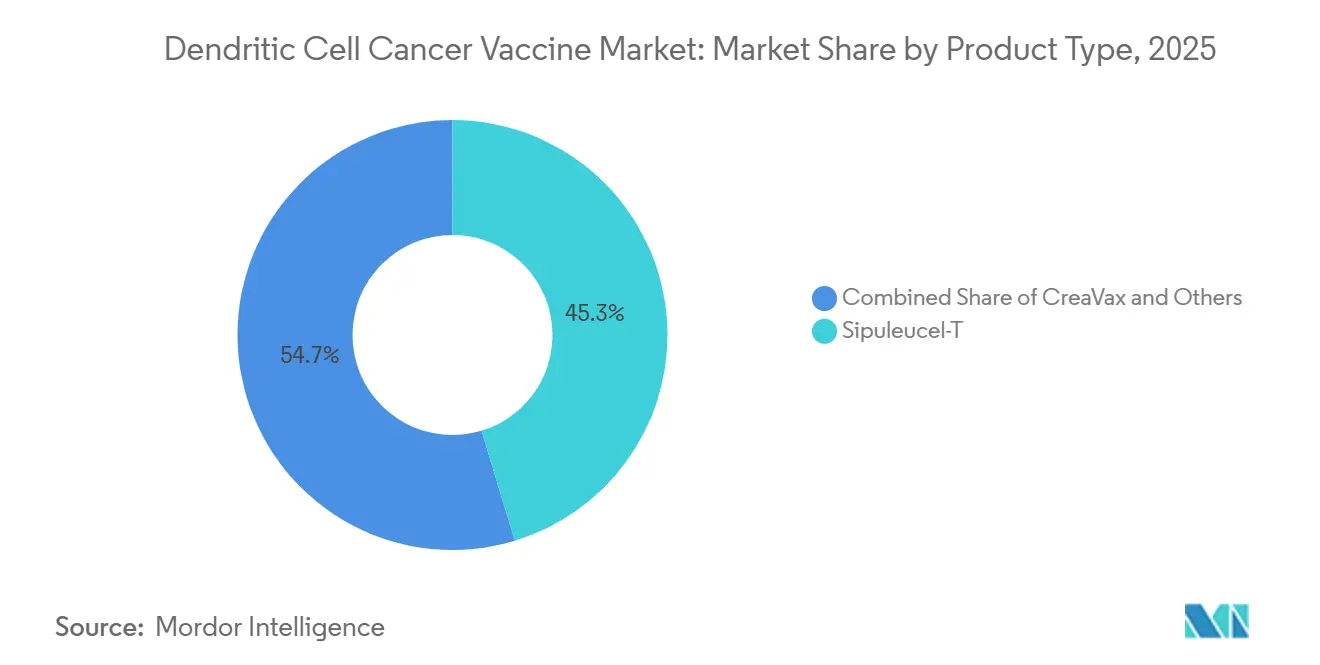

- Nach Produkttyp hielt Sipuleucel-T im Jahr 2025 einen Marktanteil von 45,31 % am Markt für dendritische Zell-Krebsimpfstoffe, während CreaVax bis 2031 mit einer CAGR von 6,48 % wachsen soll.

- Nach Krebsart dominierten Prostataanwendungen mit einem Umsatzanteil von 36,07 % im Jahr 2025; das Glioblastom soll bis 2031 mit einer CAGR von 7,12 % expandieren.

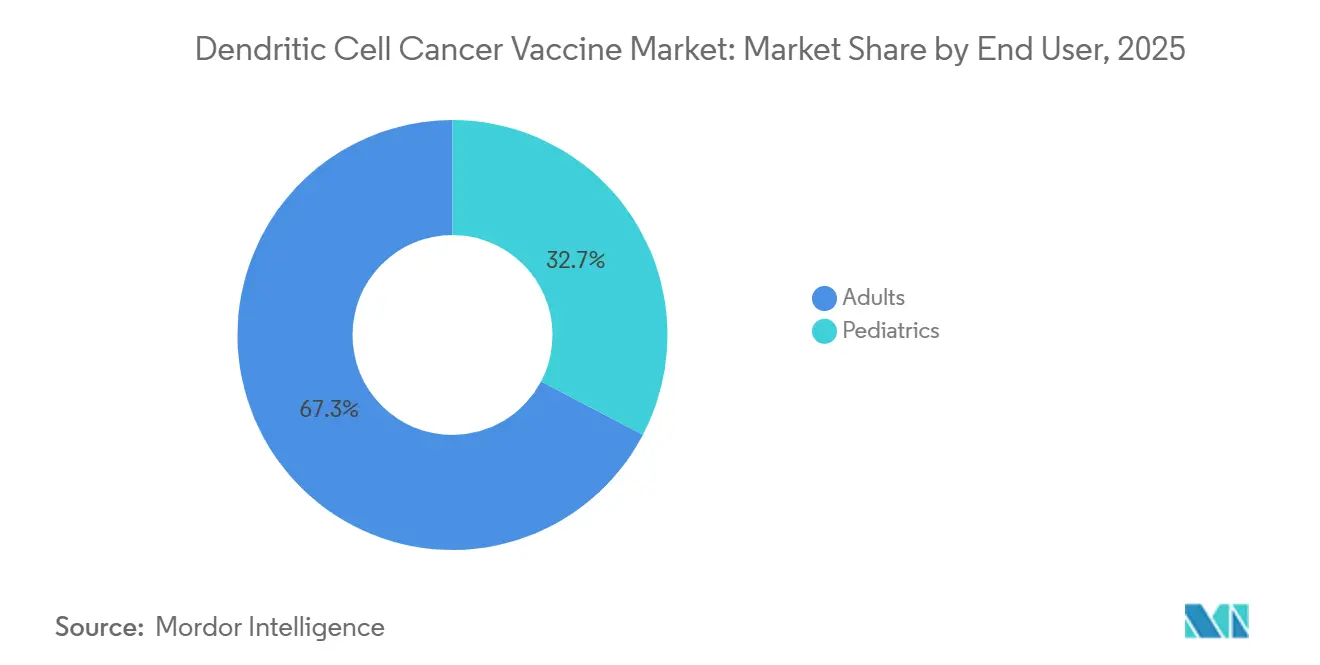

- Nach Endnutzer repräsentierten Erwachsene 67,32 % der Nachfrage im Jahr 2025, während pädiatrische Indikationen auf dem Weg zu einer CAGR von 8,87 % sind.

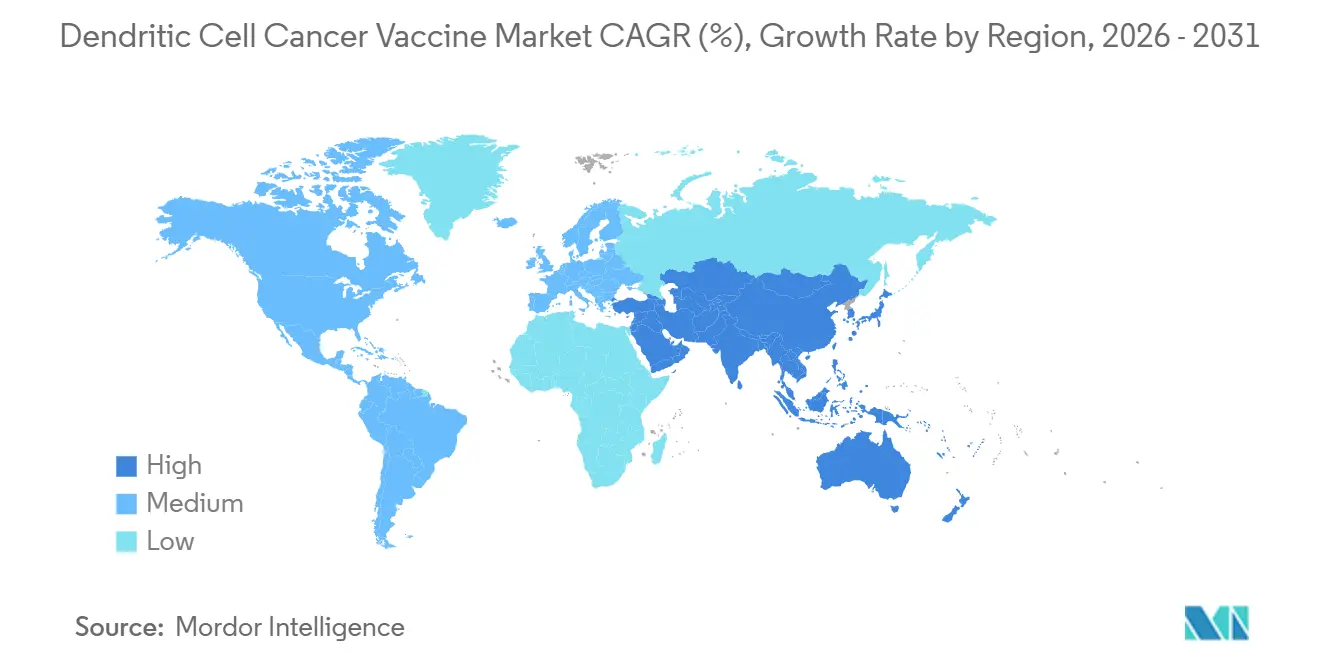

- Nach Geografie führte Nordamerika mit einem Anteil von 44,03 % im Jahr 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 9,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für dendritische Zell-Krebsimpfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Klarheit für Neoantigen-Impfstoffe auf Basis dendritischer Zellen | +2.1% | Global, mit früher Dynamik in Japan, China und bedingten EU-Zulassungswegen | Mittelfristig (2–4 Jahre) |

| Integration halbautomatisierter GMP-Bioreaktoren senkt Kosten und Zeit | +2.8% | Fertigungszentren in Nordamerika und der EU; Skalierung in Asien-Pazifik in China und Singapur | Kurzfristig (≤ 2 Jahre) |

| Zunahme des Erfolgs von Kombinationsstudien mit Anti-PD-1-Wirkstoffen | +1.9% | Global, konzentriert in US-amerikanischen NCI-designierten Zentren und akademischen Konsortien der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung KI-gesteuerter Epitopauswahlplattformen | +1.6% | Frühe Anwender in Nordamerika und der EU; Asien-Pazifik folgt mit inländischen KI-Plattformen | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für allogene Off-the-Shelf-Produkte | +1.4% | Risikokapital-Ökosysteme in Nordamerika; Ausstrahlungseffekte auf die EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nationale Erstattung für Provenge in Japan und Frankreich | +1.2% | Japan, Frankreich; potenzielle Ausstrahlungseffekte auf Deutschland, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Klarheit für Neoantigen-Impfstoffe auf Basis dendritischer Zellen

Bedingte Zulassungsrahmen in Japan und China erlauben nun Surrogatendpunkte, wie z. B. klonale T-Zell-Expansion oder progressionsfreies Überleben, wodurch die für Entwicklungsprogramme erforderliche Zeit reduziert wird, die früher Fünf-Jahres-Gesamtüberlebensdaten erforderten. Die japanische Arzneimittel- und Medizinproduktebehörde ermöglicht es regenerativen Medizinprodukten, unter Verpflichtungen zur Überwachung nach der Markteinführung auf den Markt zu gelangen, während Chinas Leitlinie zu Chemie, Herstellung und Kontrollen aus dem Jahr 2022 den Weg für den dendritischen Zell-mRNA-Kandidaten LK101 von Likang Life Sciences ebnete, der 2023 für Studien freigegeben wurde. In Europa akzeptierte das Vereinigte Königreich den Antrag von Northwest Biotherapeutics für DCVax-L für eine beschleunigte Prüfung von 150 Tagen, was die wachsende Bereitschaft der Behörde unterstreicht, extern kontrollierte Datensätze in Bereichen mit extrem seltenen Erkrankungen zu akzeptieren. Unterschiedliche Evidenzanforderungen bestehen weiterhin – die US-amerikanische FDA bevorzugt nach wie vor randomisierte Studien –, doch globale Entwickler können ihre Strategien auf diese flexiblen Jurisdiktionen abstimmen, um Erstklassenpositionen zu erlangen.

Integration halbautomatisierter GMP-Bioreaktoren senkt Kosten und Zeit

Geschlossene Einweg-Bioreaktoren führender Anbieter integrieren Leukapherese-Input, Monozytenanreicherung, Differenzierung, Antigenbeladung und Reifung in einer sterilen Kassette, wodurch Reinraumtransfers entfallen und kontaminationsbedingte Chargenausfälle auf unter 5 % reduziert werden.[1]Alice Melocchi et al., "Automatisierte Herstellung von Zelltherapien," sciencedirect.com Inline-Sensoren überwachen pH-Wert, gelösten Sauerstoff und Metabolitanreicherung und ermöglichen es Softwarealgorithmen, Zuführungen in Echtzeit anzupassen und die Ausgabe über parallele Patientenchargen hinweg zu harmonisieren. Diese technischen Fortschritte haben die Arbeitskosten pro Charge um etwa ein Drittel gesenkt und autologe Workflows als praktikabel für dezentrale regionale Zentren positioniert. Das National Cell Manufacturing Consortium hob dendritische Zellen als prioritären Zelltyp für die Automatisierung in seiner Technologie-Roadmap hervor, und frühe kommerzielle Einführungen bestätigen, dass Schulungskurven für Bediener verkürzt werden, wenn schrittweise digitale Arbeitsanweisungen papierbasierte Chargenprotokolle ersetzen.[2]National Cell Manufacturing Consortium, "Erreichung einer großmaßstäblichen, kosteneffizienten, reproduzierbaren Herstellung von hochwertigen Zellen," cellmanufacturingusa.org

Zunahme des Erfolgs von Kombinationsstudien mit Anti-PD-1-Wirkstoffen

Eine Metaanalyse aus dem Jahr 2024 beim Glioblastom zeigte, dass dendritische Zell-Impfstoffe in Kombination mit Anti-PD-1-Therapie ein Hazard Ratio von 0,71 für das Gesamtüberleben ergaben, was belegt, dass die Prägung diverser T-Zell-Klone Checkpoint-refraktäre Tumoren retten kann. Mechanistisch präsentieren dendritische Zellen gleichzeitig Hunderte von Peptidantigenen, was die Immunabdeckung verbreitert und die Flucht durch Antigenverlust mindert. Dauerhafte vollständige Ansprechen, die in frühen Melanomkombinationen mit Talimogen Laherparepvec berichtet wurden, verstärken dieses Synergiepotenzial. Der Trend ist am stärksten in US-amerikanischen NCI-designierten Zentren und akademischen Konsortien der EU, wo Apherese-Infrastruktur und Checkpoint-Grundgerüste leicht verfügbar sind, was geografische Cluster translationaler Daten schafft, die die regulatorische Akzeptanz beschleunigen.

Schnelle Einführung KI-gesteuerter Epitopauswahlplattformen

Pipelines für maschinelles Lernen, wie pVACtools, integrieren Ganzexom-Sequenzierung mit HLA-Typisierung, um Neoantigene nach vorhergesagter Bindungsaffinität und Immunogenität zu bewerten. Klinische Prüfer haben die Designzeiträume von Monaten auf Tage verkürzt und ermöglichen eine nahezu echtzeitnahe Personalisierung, die mit 21-tägigen Herstellungszyklen harmoniert. Eine reale Glioblastomstudie berichtete ein medianes Gesamtüberleben von 31,9 Monaten bei Patienten, die KI-ausgewählte Peptidimpfstoffe erhielten, was historische Kontrollen bei weitem übertrifft. Herausforderungen bleiben bestehen – die meisten Algorithmen sind auf europäischen und ostasiatischen HLA-Bibliotheken trainiert –, aber Initiativen zur Anreicherung unterrepräsentierter Allele sind im Gange. Die kommerzielle Einführung ist in Nordamerika und Europa am weitesten fortgeschritten, während Unternehmen im Asien-Pazifik-Raum inländische Plattformen aufbauen, die noch einer klinischen Validierung bedürfen, um das Vertrauen der Regulierungsbehörden zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten für autologe dendritische Zellen | -1.8% | Global, am akutesten in Nordamerika und der EU, wo Arbeits- und Reagenzienkosten am höchsten sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an validierten Wirksamkeitsbiomarkern für die Chargenfreigabe | -1.3% | Global, regulatorische Kontrolle am höchsten in den Jurisdiktionen der US-amerikanischen FDA und der EMA | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch schneller wirkende CAR-T-Zellen und bispezifische Antikörper | -1.1% | Nordamerika und EU, wo die CAR-T- und bispezifische Antikörper-Infrastruktur ausgereift ist; aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei zelltherapiequalizierter Belegschaft | -0.9% | Global, am schwerwiegendsten in Asien-Pazifik und Lateinamerika mit begrenzten GMP-Schulungsprogrammen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten für autologe dendritische Zellen

Selbst mit Automatisierung übersteigen die Herstellungskosten für eine autologe Charge dendritischer Zellen noch immer 30.000 USD, wenn Mitarbeitervergütung, GMP-Reagenzien, Qualitätskontrolltests und Betriebsgemeinkosten zusammengerechnet werden. Magnetische Kügelchen für die Monozytenanreicherung allein können mehr als 5.000 USD pro Patient kosten, während Sterilitäts-, Endotoxin- und Mykoplasmen-Tests sowohl Kosten als auch Zeit hinzufügen. Kapitalaufwendungen für modulare „GMP-in-a-Box”-Einheiten liegen zwischen 2 Millionen und 5 Millionen USD, und akzeptable Amortisationszeiten erfordern einen jährlichen Durchsatz von mindestens 100 Patientenchargen – ein Maßstab, der nur in zentralisierten Zentren oder Mehrstandortnetzwerken mit erfahrenen Bedienern erreichbar ist. Erstattungsstellen in Frankreich und Deutschland gewähren historisch gesehen eine breite Deckung nur dann, wenn Hersteller Kostensenkungen von annähernd 40 % nachweisen, was den Kostendruck auf Entwickler verstärkt.

Mangel an validierten Wirksamkeitsbiomarkern für die Chargenfreigabe

Die Freigabetestung stützt sich derzeit auf Oberflächenmarker wie CD80, CD86 und HLA-DR, die schlecht mit klinischen Ergebnissen korrelieren. Regulierungsbehörden verlangen nun funktionelle Tests wie gemischte Lymphozytenreaktionen oder IFN-γ-ELISpot, um die T-Zell-Prägungskapazität nachzuweisen. Diese Methoden sind jedoch arbeitsintensiv, führen zu Spender-zu-Spender-Variabilität und verlängern die Freigabezeiträume. Akademische Konsortien erforschen automatisierte mikrofluidische Plattformen, die Kulturüberstand entnehmen und Zytokin-Daten in Vorhersagemodelle einspeisen, aber kein Konsenstest wurde über mehrere Produkte hinweg validiert. Ohne eine robuste Wirksamkeitsmetrik bleiben Charge-zu-Charge-Vergleichbarkeit und Chargenfreigabe regulatorische Schmerzpunkte, die Zulassungen verzögern und Audits zur Überwachung nach der Markteinführung auslösen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Sipuleucel-T steht vor CreaVax-Dynamik

Sipuleucel-T hielt im Jahr 2025 einen Marktanteil von 45,31 % am Markt für dendritische Zell-Krebsimpfstoffe, gestützt durch seinen Status als einziges FDA-zugelassenes Produkt und seine langjährige Medicare-Deckung. Sein Herstellungsprozess erfordert jedoch nach wie vor eine 3- bis 5-wöchige Logistik, die die gemeinschaftsbasierte Einführung einschränkt. CreaVax befindet sich auf einem CAGR-Kurs von 6,48 %, angetrieben durch Antigenbeladungsprotokolle, die die Zykluszeit verkürzen und die Konsistenz zwischen den Chargen verbessern. Investigative Plattformen, darunter DCVax-L und AV-GBM-1, schreiten durch Studien in der Spätphase voran, wobei DCVax-L im Vereinigten Königreich bereits einer beschleunigten Prüfung unterzogen wird, basierend auf einem medianen Gesamtüberleben von 19,3 Monaten bei neu diagnostiziertem Glioblastom.

Produkte der zweiten Generation integrieren KI-ausgewählte Neoantigene und Herstellung in geschlossenen Systemen – Merkmale, die die Kosten pro Patient voraussichtlich um etwa 40 % senken und die Schwellenwerte europäischer Gesundheitstechnologiebewertungen für eine breite Erstattung erfüllen werden. Die Marktgröße für dendritische Zell-Krebsimpfstoffe im CreaVax-Segment soll bis 2031 einen Wert von 0,27 Milliarden USD erreichen, was das Vertrauen der Investoren in Plattformen unterstreicht, die eine schnellere Abwicklung ohne Einbußen bei der Antigenbreite bieten. Sipuleucel-T bleibt als Erstattungsnachweis-Vorlage strategisch wichtig, doch laufende Direktvergleichsstudien werden klären, ob Konstrukte der nächsten Generation ein überlegenes progressionsfreies Überleben liefern und dem Wettbewerbsdruck durch Androgenrezeptor-Inhibitoren in der Prostataonkologie standhalten können.

Nach Krebsart: Glioblastom steigt auf Basis von Spätphasendaten auf

Prostatakrebs repräsentierte 36,07 % des Umsatzes im Jahr 2025, eine Führungsposition, die auf Sipuleucel-T aufgebaut wurde, aber durch eine Penetration von nur 5 % bei US-amerikanischen metastasierten kastrationsresistenten Fällen gedämpft wird. Der Markt für dendritische Zell-Krebsimpfstoffe beim Glioblastom steht vor einer raschen Expansion mit einer CAGR von 7,12 % bis 2031, da DCVax-L, AV-GBM-1 und ERC1671 Überlebensergebnisse demonstrieren, die historische Temozolomid-Benchmarks übertreffen. Eine Metaanalyse zeigte ein Hazard Ratio von 0,71 für das Gesamtüberleben, wenn dendritische Zell-Impfstoffe zur Standardtherapie beim Glioblastom hinzugefügt wurden – ein Effekt, den Regulierungsbehörden in einer Indikation mit wenigen Alternativen positiv bewerten.

Heterogenität in der Antigenexpression und Einschränkungen der Blut-Hirn-Schranke behindern die Wirksamkeit konventioneller Antikörper und Zelltherapien, was dendritischen Zell-Plattformen ermöglicht, ihren Multi-Epitop-Präsentationsvorteil zu nutzen. Melanomstudien haben sich nach dem MIND-DC-Monotherapieversagen auf Kombinationsregimen verlagert, was den Bedarf der Plattform nach einer gemeinsamen Checkpoint-Verabreichung bei immunologisch „heißen” Tumoren verdeutlicht. Pankreas- und Ovarialprogramme befinden sich noch in einem frühen Stadium, integrieren jedoch datengesteuerte Antigenauswahl mit onkolytischen Vektoren, was einen Pipeline-Schwenk hin zu soliden Tumoren signalisiert, wo die CAR-T-Penetration gering bleibt.

Nach Endnutzer: Pädiatrische Einführung beschleunigt sich von einer niedrigen Basis

Erwachsene machten 67,32 % der Nachfrage im Jahr 2025 aus, was die Prävalenz von Prostata- und Glioblastomfällen sowie Medicare-Erstattungsmuster widerspiegelt. Die pädiatrische Einschreibung, die historisch auf Machbarkeitskohorten beim Neuroblastom beschränkt war, expandiert mit einer CAGR von 8,87 %, da Sarkom- und Hirntumor-Programme vorläufige vollständige Ansprechen generieren. Herstellungsherausforderungen, die spezifisch für kleine Blutvolumina sind, werden durch optimierte Leukapherese-Protokolle und effizientere Monozyten-Einfangkügelchen angegangen, was eine ausreichende Ausbeute für mehrere Impfstoffdosen aus einer einzigen Entnahme ermöglicht. Der Marktanteil für dendritische Zell-Krebsimpfstoffe bei pädiatrischen Nutzern bleibt bescheiden. Dennoch unterstützt der gesellschaftliche Schwerpunkt auf der Reduzierung langfristiger Chemotherapietoxizität strategische Investitionen, insbesondere da Regulierungsbehörden in Europa und den Vereinigten Staaten pädiatrische Untersuchungspläne für die meisten neuen onkologischen Biologika vorschreiben.

Geografische Analyse

Nordamerika machte 44,03 % des Umsatzes im Jahr 2025 aus, unterstützt durch die Erstattungsinfrastruktur, die auf die Zulassung von Sipuleucel-T im Jahr 2010 folgte, und durch die weltweit höchste Dichte an GMP-Zellverarbeitungslabors. Steigende Arbeitskosten und zunehmender Wettbewerb durch CAR-T-Therapien, die 2023 weltweit 4,1 Milliarden USD generierten, üben jedoch Druck auf preissensible Krankenhaussysteme aus. Entwickler pilotieren daher dezentrale Fertigungsknoten, die durch cloudbasierte Qualitätsmanagementsysteme verbunden sind, um Logistikverzögerungen zu reduzieren und die Reichweite in kommunale Onkologienetzwerke auszuweiten.

Europa leistete einen ausgewogenen Beitrag im mittleren Bereich, wobei Deutschland, Frankreich und das Vereinigte Königreich ein Trio früher Anwender bildeten. Die beschleunigte DCVax-L-Prüfung im Vereinigten Königreich verdeutlicht die Bereitschaft der Behörde, gut kuratierte externe Kontrollen zu akzeptieren, während Frankreichs Programm für den Mitgefühlszugang nun ausgewählte zelluläre Immuntherapien zum vollen Listenpreis erstattet, was die Krankenhauseinführung vor der formalen Marktzulassung fördert. Dennoch fragmentiert die Heterogenität bei nationalen Gesundheitstechnologiebewertungen und Referenzpreisregeln weiterhin die Einführungsplanung und verpflichtet Hersteller, länderspezifische Dossiers und wertbasierte Vereinbarungen zu verfolgen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 9,39 %, angetrieben durch Chinas harmonisierte CMC-Leitlinien und Japans Gesetz zur regenerativen Medizin, das bedingte Zulassungen abhängig von Daten nach der Markteinführung gewährt. Mehrere inländische Einrichtungen in Peking, Seoul und Singapur haben modulare Reinraumsuiten installiert, die speziell für autologe Zelltherapien gebaut wurden, doch Fachkräftemangel bleibt akut. Staatliche Mitinvestitionen in Schulungszentren und Stipendienprogramme zielen darauf ab, diese Lücke zu schließen. Dennoch wird der kurzfristige Durchsatz von automatisierten Bioreaktoren und standardisierten digitalen Workflows abhängen, um begrenzte Bediener-Pools zu kompensieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat: Ein zugelassenes Produkt erfasst fast die Hälfte des globalen Umsatzes, während mehr als ein Dutzend Entwickler in der Spätphase differenzierte Konstrukte verfolgen. Northwest Biotherapeutics führt die Herausforderer mit seiner Einreichung im Vereinigten Königreich an und positioniert das Glioblastom als nächste kommerzielle Grenze. SOTIO Biotech, Immunicum AB und AIVITA Biomedical betreiben jeweils GMP-Einrichtungen, die in der Lage sind, Pivotstudien und erste regionale Markteinführungen zu versorgen. Technologische Konvergenz ist erkennbar, da Neueinsteiger geschlossene Bioreaktor-Hardware und algorithmische Epitop-Engines lizenzieren, anstatt maßgeschneiderte Lösungen zu entwickeln, was Eintrittsbarrieren senkt, aber Fähigkeitsparität schafft.

Die strategische Differenzierung hängt nun von den Ergebnissen der Kombinationsstudien und Kostensenkungsmeilensteinen ab. Unternehmen, die nicht-virale Genbearbeitungs- oder Durchfluss-Elektroporationsplattformen integrieren, berichten von 10 % bis 25 % Herstellungseinsparungen und nutzen den regulatorischen Präzedenzfall von Exa-Cel, um die CMC-Prüfung zu vereinfachen. Partnerschaften mit Auftragsherstellungsorganisationen bieten Kapazitätspuffer bei minimiertem Kapitalrisiko, konzentrieren das Know-how jedoch auch in einer Handvoll spezialisierter Anbieter, was langfristige Lieferkettenabhängigkeitsbedenken aufwirft. Insgesamt könnten Erstmover, die eine Erstattung in Japan, China oder dem Vereinigten Königreich sichern, Formularplätze vor US-amerikanischen Marktteilnehmern belegen und regionale Einführungskurven für den Rest des Jahrzehnts prägen.

Marktführer der Branche für dendritische Zell-Krebsimpfstoffe

Argos Therapeutics

Batavia Biosciences

GlaxoSmithKline plc

Northwest Biotherapeutics

Dendreon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Diakonos Oncology präsentierte Daten zur personalisierten dendritischen Zelltherapie, die eine Immunaktivierung beim rezidivierenden Glioblastom zeigen.

- Juni 2025: Northwest Biotherapeutics skizzierte Strategien für dendritische Zellen der nächsten Generation auf der Konferenz „Frontiers in Cancer Immunotherapy” der New York Academy of Sciences.

- Mai 2025: Eine von strategischen Investoren geführte Finanzierungsrunde positionierte einen klinisch-stufigen Entwickler zur Skalierung seiner Pipeline für dendritische Zell-Impfstoffe über solide Tumorindikationen hinweg.

- April 2024: Diakonos Oncology sicherte Kapital zur Einleitung einer Phase-II-Studie und verlängerte die operative Laufzeit bis Ende 2025.

Umfang des globalen Berichts über den Markt für dendritische Zell-Krebsimpfstoffe

Der Bericht über den Markt für dendritische Zell-Krebsimpfstoffe ist segmentiert nach Produkttyp (CreaVax, Sipuleucel-T, Sonstige), Krebsart (Prostata, Melanom, Glioblastom, Sonstige Krebsarten), Endnutzer (Erwachsene, Pädiatrie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CreaVax |

| Sipuleucel-T |

| Sonstige |

| Prostata |

| Melanom |

| Glioblastom |

| Sonstige Krebsarten |

| Erwachsene |

| Pädiatrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | CreaVax | |

| Sipuleucel-T | ||

| Sonstige | ||

| Nach Krebsart | Prostata | |

| Melanom | ||

| Glioblastom | ||

| Sonstige Krebsarten | ||

| Nach Endnutzer | Erwachsene | |

| Pädiatrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für dendritische Zell-Krebsimpfstoffe im Jahr 2026?

Die Marktgröße für dendritische Zell-Krebsimpfstoffe beträgt 0,91 Milliarden USD im Jahr 2026 mit einer CAGR von 12,24 % bis 2031.

Welches Produkt führt derzeit den globalen Umsatz an?

Sipuleucel-T hält einen Marktanteil von 45,31 % bei dendritischen Zell-Krebsimpfstoffen aufgrund seiner Erstklassenzulassung und der US-amerikanischen Erstattungsgrundlage.

Was treibt das Wachstum bei Glioblastomanwendungen an?

Spätphasendaten, die ein medianes Gesamtüberleben von über 19 Monaten zeigen, und die beschleunigte Prüfung im Vereinigten Königreich lenken Investitionen in Glioblastom-Impfstoffe.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Harmonisierte CMC-Leitlinien in China und bedingte Zulassungsrahmen in Japan senken regulatorische Barrieren und unterstützen eine CAGR von 9,39 % bis 2031.

Welches Kostenziel erschließt eine breitere Erstattung in Europa?

Gesundheitstechnologiestellen signalisieren, dass eine Senkung der patientenbezogenen Herstellungskosten um etwa 40 % dendritische Zell-Impfstoffe für eine breitere Deckung positioniert.

Seite zuletzt aktualisiert am: