Marktgröße und Marktanteil für präventive Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

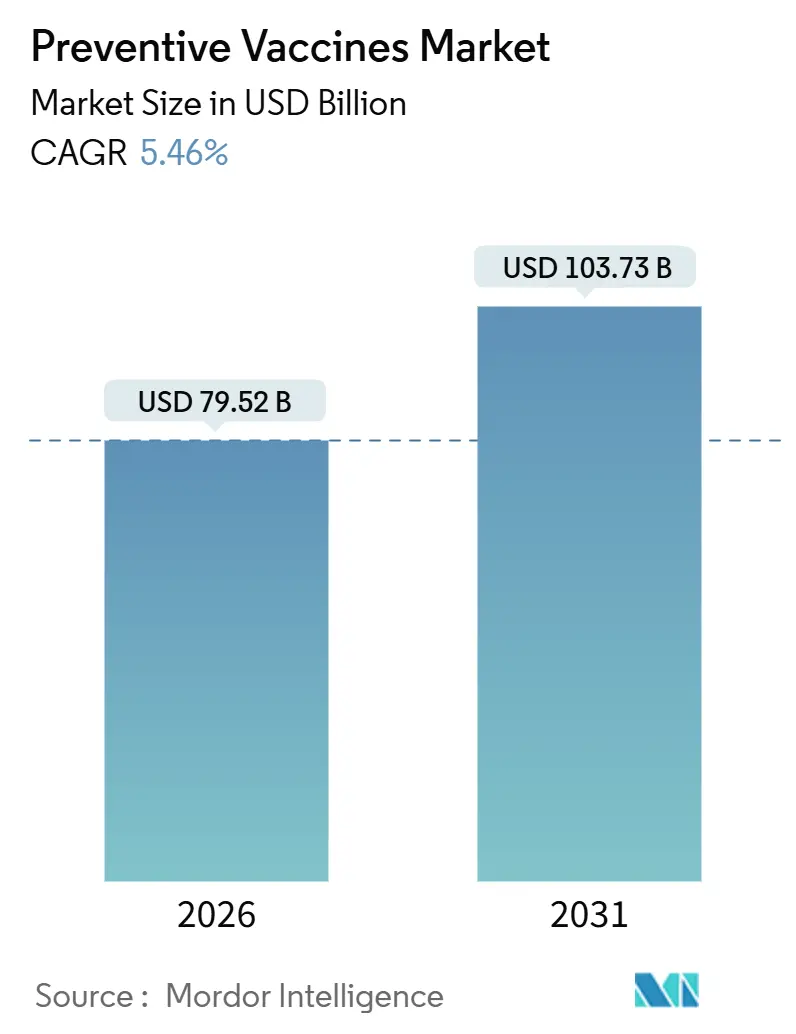

| Marktgröße (2026) | 79.52 Milliarden US-Dollar |

| Marktgröße (2031) | 103.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

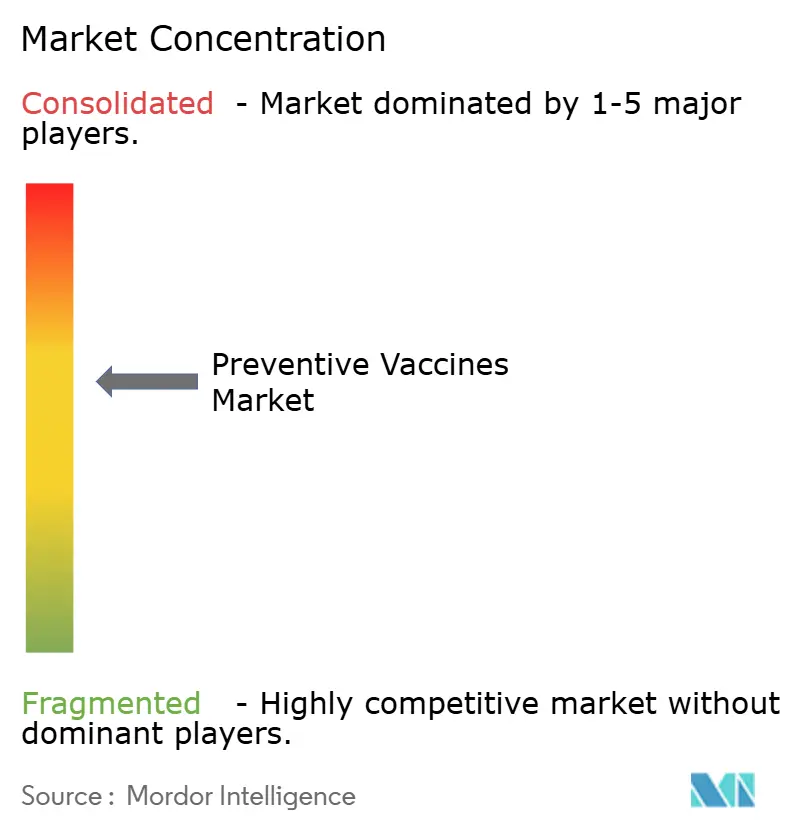

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für präventive Impfstoffe von Mordor Intelligence

Die Marktgröße für präventive Impfstoffe wird im Jahr 2026 auf 79,52 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,46 % während des Prognosezeitraums (2026–2031) auf 103,73 Milliarden USD steigen.

Robuste Plattformmigration zu mRNA, 90-tägige Stamm-Update-Zyklen und lebensbegleitende Impfpflichtmandaten sind die wesentlichen Hebel hinter dieser Expansion. Regierungen in Ländern mit niedrigem und mittlerem Einkommen haben Register digitalisiert, was eine mikrogezielten Ansprache ermöglicht, die Abschlussquoten steigert und gleichzeitig hochwertige Erwachsenenformulierungen unterstützt. Die Kapazitätslokalisierung im asiatisch-pazifischen Raum, verbunden mit 2 Milliarden zusätzlichen jährlichen Abfüll- und Verpackungsdosen seit 2024, hat den Preiswettbewerb hin zu regionalen Herstellern verlagert, die bei Ausschreibungen Kostenvorteile von 30 %–40 % bieten. Hochmargige Erwachsenen- und Seniorenprogramme leiten nun Einnahmequellen von Kindheitsimpfplänen um, da Arbeitgeber Produktivitätsverluste durch Atemwegsinfektionen quantifizieren. Unterdessen beseitigen regulatorische Schnellgenehmigungen für Subunit- und rekombinante Konstrukte Kühlkettenbeschränkungen und Regressionsrisiken und ziehen Kapital in Pipelines der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

- Nach Impfstofftyp führten Lebend- und attenuierte Formulierungen im Jahr 2025 mit einem Marktanteil von 26,55 % am Markt für präventive Impfstoffe, während Subunit- und rekombinante Plattformen bis 2031 mit einer CAGR von 6,25 % vorankommen.

- Nach Krankheitstyp erzielte Influenza im Jahr 2025 einen Umsatzanteil von 20,53 %; Masern-Mumps-Röteln-Impfstoffe werden voraussichtlich bis 2031 mit einer CAGR von 6,85 % wachsen.

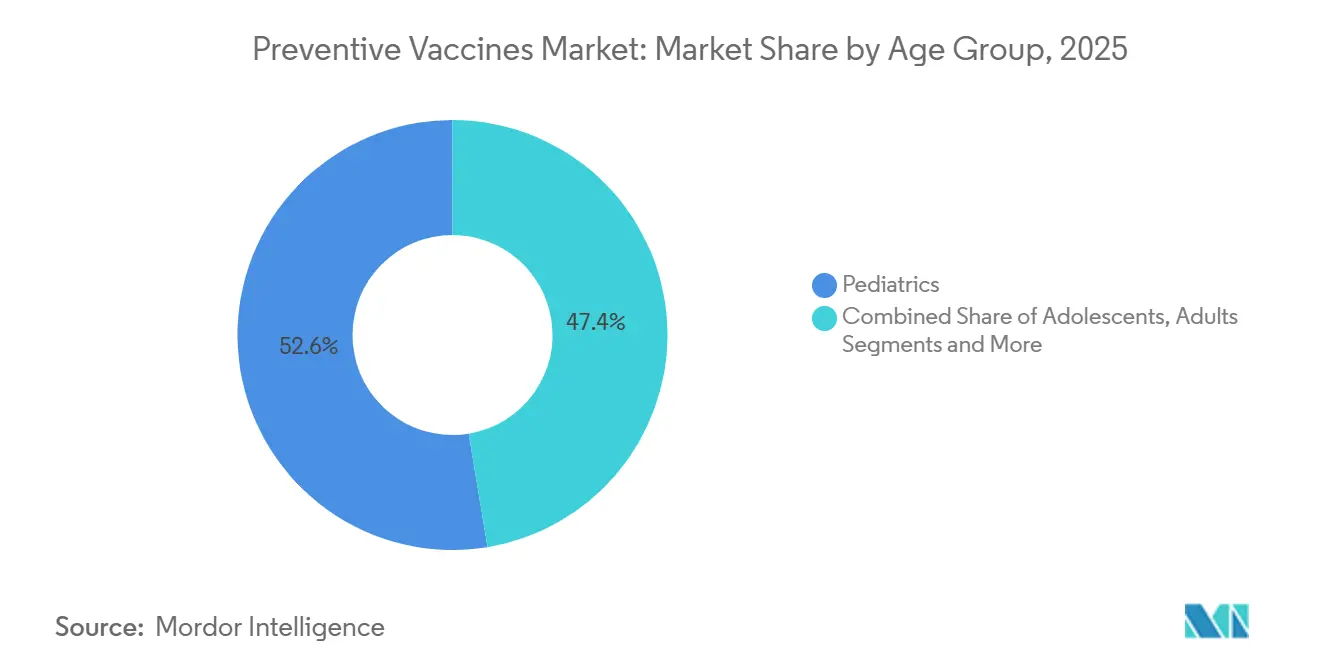

- Nach Altersgruppe entfiel auf die Pädiatrie im Jahr 2025 ein Anteil von 52,63 % am Marktvolumen für präventive Impfstoffe, während die Erwachsenenimpfung im Prognosezeitraum mit einer CAGR von 7,87 % wächst.

- Nach Endverbraucher kontrollierten staatliche Programme im Jahr 2025 einen Umsatzanteil von 40,33 %, doch Online- und Tele-Apothekenkanäle skalieren bis 2031 mit einer CAGR von 8,70 %.

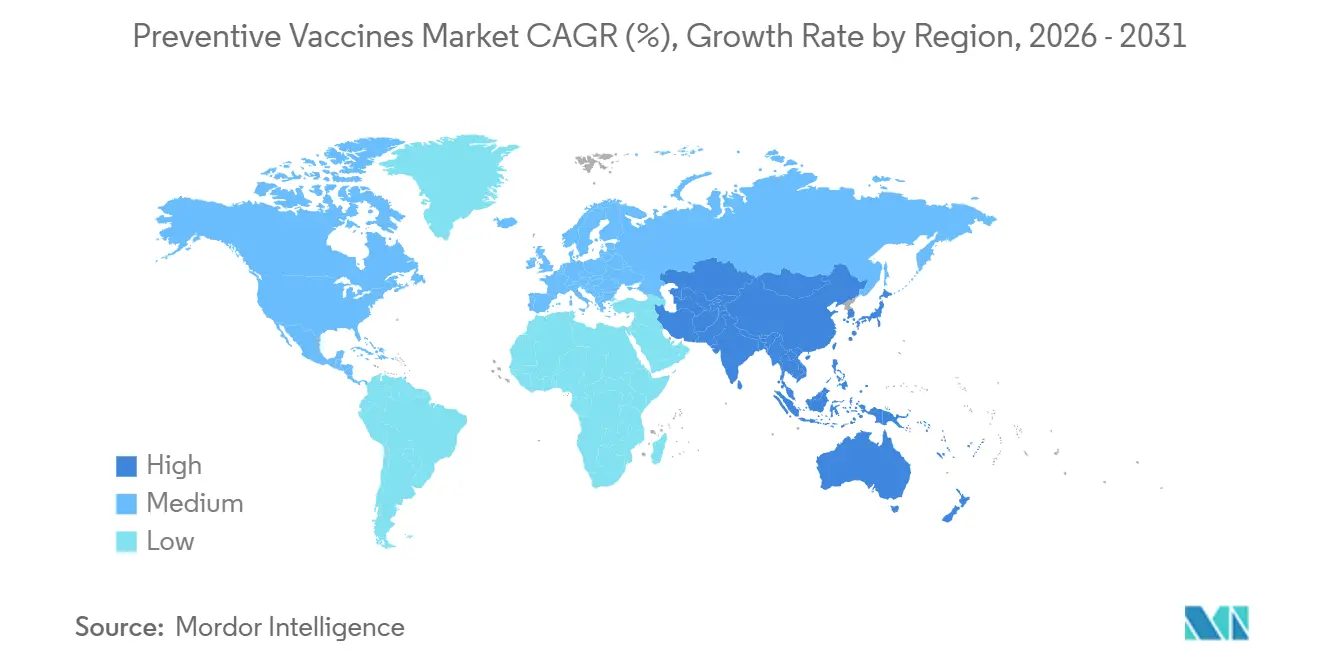

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Marktanteil von 39,13 % am Markt für präventive Impfstoffe, während für den asiatisch-pazifischen Raum eine CAGR von 7,51 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für präventive Impfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Infektionskrankheiten | +1.2% | APAC, Sub-Sahara-Afrika, globale Hotspots | Mittelfristig (2–4 Jahre) |

| Staatliche Impffinanzierung und -mandate | +1.5% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei mRNA- und modularen Plattformen | +0.9% | Nordamerika, Europa, sekundäre Knoten in APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung der lebensbegleitenden Impfung | +1.1% | Nordamerika, Europa, städtisches APAC | Langfristig (≥ 4 Jahre) |

| Digitale Impfregister | +0.6% | APAC, Sub-Sahara-Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Thermostabile Formulierungen | +0.4% | Sub-Sahara-Afrika, ländliches APAC, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Infektionskrankheiten

Die Masernfälle stiegen von 2024 auf 2025 in Südostasien und Sub-Sahara-Afrika um 15 % und kehrten damit einen jahrzehntelangen Fortschritt um; dies löste 60-tägige Notfallbeschaffungen aus, die Lieferanten mit modularen Abfüll- und Verpackungslinien belohnen. Die mit Urbanisierung und Klimawandel verbundene Vektorausbreitung veranlasst Kliniker, der Prävention von Krankheitserregern wie Pneumokokken Priorität einzuräumen. RSV-Krankenhausaufenthalte bei Säuglingen in den USA stiegen in der Saison 2024–2025 um 22 %, was zu einer Empfehlung zur mütterlichen Impfung führte, die zusätzlich 3,7 Millionen jährliche Geburten für die Immunisierung erschließt. Der Nettoeffekt ist ein Anstieg der Basisnachfrage, der den Markt für präventive Impfstoffe als langfristige Wachstumsplattform festigt.

Staatliche Impffinanzierung und -mandate

Globale öffentliche Haushalte für die Impfung stiegen 2025 auf 18,3 Milliarden USD, gegenüber 14,1 Milliarden USD im Jahr 2023, da politische Entscheidungsträger die Kosten von Ausbrüchen internalisieren[1]UNICEF, "Globaler Bericht zur Impffinanzierung 2025," unicef.org. Das US-amerikanische Programm „Vaccines for Children” (Impfstoffe für Kinder) weitete die Förderberechtigung auf unversicherte Erwachsene im Alter von 19–26 Jahren aus und fügte 4,2 Millionen Begünstigte für HPV- und Meningokokkenimpfungen hinzu. Indiens landesweite Pneumokokkenausschreibung im Wert von 420 Millionen USD wurde gleichmäßig zwischen Serum Institute und Bharat Biotech aufgeteilt, was die Präferenz für inländische Versorgung unterstreicht. Verschärfte Schul- und Arbeitsplatzmandate in Europa schließen Ausnahmeschlupflöcher und stärken die grundlegende Inanspruchnahme.

Durchbrüche bei mRNA- und modularen Impfstoffplattformen

Moderna und BioNTech brachten jeweils Suiten online, die auf jedes mRNA-Konstrukt umgestellt werden können und innerhalb von 90 Tagen 100 Millionen Dosen produzieren, was während der Influenzasaison H3N2 2025 demonstriert wurde[2]Moderna, "Jahresbericht 2025," modernatx.com. Das Kapitalprogramm von Pfizer in Höhe von 1,2 Milliarden USD für Lipidnanopartikelkapazitäten zielt darauf ab, die Herstellungskosten bis 2027 um 40 % zu senken. Thermostabile mRNA-Kandidaten bleiben bei 25 °C 30 Tage lang wirksam und traten 2025 in Phase-III-Studien ein, was den Einsatz im ländlichen Bereich ohne Ultrakältespeicherung ermöglicht. Das NextGen-Projekt der FDA (Food and Drug Administration) verknüpft Genehmigungsverfahren und verkürzt Variantenzeiträume auf 6 Monate, was kommerzielle Zyklen beschleunigt.

Ausweitung lebensbegleitender (Erwachsenen- und Senioren-)Impfprogramme

Der Impfstoffumsatz bei Erwachsenen übertraf in Hocheinkommensländern 2025 den Umsatz bei Kindern, da Arbeitgeber Betriebskliniken finanzierten und Medicare die Kostenbeteiligung für RSV-, Herpes-Zoster- und Pneumokokkenimpfungen abschaffte. GSKs Arexvy und Pfizers Abrysvo lieferten zusammen im ersten Jahr einen Umsatz von 2,8 Milliarden USD und bestätigten damit die Nachfrage bei Senioren. Die routinemäßige Pneumokokkenimpfung zielt nun auf Erwachsene im Alter von 50–64 Jahren mit chronischen Erkrankungen ab und erweitert den berechtigten US-Markt um 18 Millionen Menschen. Gebündelte Besuchsprotokolle für Influenza, COVID-19 und Pneumokokken hoben die Einhaltung in 14 US-amerikanischen Gesundheitssystemen auf 67 %.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko unerwünschter Ereignisse und Akzeptanzeinbrüche | -0.8% | Nordamerika, Europa, global | Kurzfristig (≤ 2 Jahre) |

| Hohe FuE- und Compliance-Kosten | -0.6% | Global, akut für KMU | Langfristig (≥ 4 Jahre) |

| Engpässe bei Glasfläschchen und Abfüllung | -0.5% | APAC, Lateinamerika, global | Mittelfristig (2–4 Jahre) |

| Margenausdünnung bei Ausschreibungen in Ländern mit mittlerem Einkommen | -0.4% | APAC, Lateinamerika, Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko unerwünschter Ereignisse und Akzeptanzeinbrüche

Die Europäische Arzneimittelagentur erfasste 2025 1.847 schwerwiegende Ereignisse pro 100 Millionen Dosen, eine gegenüber 2023 unveränderte Rate, doch die soziale Verstärkung drückte die Inanspruchnahme vorübergehend[3]Europäische Arzneimittelagentur, "Daten zur Impfstoffsicherheit und -wirksamkeit 2025," ema.europa.eu. Ein viel beachteter Myokarditis-Fall senkte das US-amerikanische Vertrauen um 9 Punkte, erholte sich jedoch innerhalb von 8 Monaten, nachdem aktualisierte Nutzen-Risiko-Daten nur 12,6 Myokarditisfälle pro Million Dosen gegenüber 450 abgewendeten Krankenhausaufenthalten pro Million COVID-19-Infektionen zeigten. Das Vaccine Safety Net der WHO (Weltgesundheitsorganisation) markierte 3.200 Fehlinformationsbeiträge, die 50 Millionen Nutzer erreichten, was Echtzeit-Faktenprüfungsabkommen mit Plattformen erforderlich machte.

Hohe FuE- und Compliance-Kosten

Die vollständigen Zykluskosten für die Impfstoffentwicklung belaufen sich auf 800 Millionen bis 1,2 Milliarden USD über einen Zeitraum von 8–12 Jahren, was kapitalschwache Innovatoren ausschließt. Die GMP-Konformität (Gute Herstellungspraxis) fügt weitere 15–25 Millionen USD an jährlichen Fixkosten pro Linie hinzu. Novavax gab 180 Millionen USD für Phase-III-Studien seines kombinierten COVID-Grippe-Kandidaten aus, was die Profitabilität um 18 Monate verzögerte. Merck investiert 600 Millionen USD in Gardasil-Konstrukte der nächsten Generation vor dem Markteintritt europäischer Biosimilars im Jahr 2028.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: Subunit-Plattformen gewinnen aufgrund ihres Sicherheitsprofils

Lebend- und attenuierte Produkte behielten im Jahr 2025 einen Marktanteil von 26,55 % am Markt für präventive Impfstoffe, gestützt durch MMR- und Varizellen-Impfpläne. Subunit- und rekombinante Plattformen sollen mit einer CAGR von 6,25 % voranschreiten, da Regulierungsbehörden Konstrukte bevorzugen, die das Regressionsrisiko beseitigen und die Logistik vereinfachen. Pfizers 20-valentes Prevnar 20 sicherte sich innerhalb von 12 Monaten nach seiner Markteinführung im Juni 2024 38 % des US-amerikanischen Erwachsenenmarktes durch die Erweiterung der Serotypabdeckung. Inaktivierte Polio- und Hepatitis-A-Impfstoffe dominieren weiterhin Massenkampagnen, bei denen die Dosiskosten die Beschaffung bestimmen. Toxoid-Optionen behalten eine stetige Nachfrage nach Auffrischungsimpfungen, die mit der Geburtshilfe und der Verletzungsprophylaxe verbunden ist.

Die Dynamik für mRNA-Impfstoffe erstreckt sich über COVID-19 hinaus auf Influenza- und RSV-Indikationen. Moderna begann im Januar 2025 mit Phase-III-Tests eines kombinierten mRNA-Grippe-COVID-Impfstoffs und strebt eine Markteinführung im Jahr 2027 an, die zwei jährliche Injektionen in einer konsolidiert. BioNTechs Malaria-Kandidat trat 2025 in Tansania und Mosambik in Phase IIb ein und nutzte seine Lipidnanopartikel-Plattform erneut, um typische Zeitpläne um 3–4 Jahre zu verkürzen. Viraler-Vektor- und virusähnliche Partikelkonstrukte spielen Nischenrollen wie Ebola-Ringe und HPV-Kampagnen in kostenempfindlichen Märkten.

Nach Krankheitstyp: MMR-Wiederaufleben übertrifft Influenza

Influenza hielt 2025 einen Krankheitsumsatzanteil von 20,53 %, gestützt durch jährliche Neuformulierung und Arbeitgeberprogramme. Masern-Mumps-Röteln-Impfstoffe sollen bis 2031 mit einer CAGR von 6,85 % wachsen, da Versorgungslücken aus der Pandemiezeit Ausbrüche auslösen; die WHO (Weltgesundheitsorganisation) zählte 2024 120.000 Masernfälle, ein Anstieg von 40 % gegenüber dem Vorjahr. Pneumokokkenimpfstoffe profitieren von breiteren Altersindikationen, die resistente Stämme bekämpfen, die in Krankenhäusern zirkulieren.

COVID-19-Auffrischungsimpfungen wechselten 2025 in den endemischen Status mit jährlichen Empfehlungen für ältere Erwachsene und generierten allein im vierten Quartal 2025 für Pfizer und Moderna einen Umsatz von 6,2 Milliarden USD. Die HPV-Impfrate beschleunigt sich in Ländern mit niedrigem und mittlerem Einkommen dank der Einzel-Dosis-Gavi-Richtlinien, die die Kosten um 60 % senken und gleichzeitig die Wirksamkeit erhalten. RSV-Impfungen für ältere Erwachsene und mütterliche Impfpläne bilden die am schnellsten wachsende Kategorie, die vor Mitte 2023 nicht existierte.

Nach Altersgruppe: Erwachsenenimpfung definiert Wachstum neu

Die Pädiatrie hielt 2025 52,63 % des Marktvolumens für präventive Impfstoffe, gestützt durch fest etablierte Impfpläne von der Geburt bis zum 18. Lebensjahr. Die Erwachsenenimpfung verfolgt eine CAGR von 7,87 %, angetrieben durch Betriebskliniken und eine erweiterte Medicare-Erstattung, die die Kostenbeteiligung im Januar 2025 abschaffte. Allein Influenza verursachte 2025 8 Millionen verlorene Arbeitstage in den USA und kostete 3,2 Milliarden USD – das Vierfache der Kosten für eine universelle Mitarbeiterimpfung.

Jugendliche bleiben an HPV- und Meningokokkenmandate gebunden, während geriatrische Kohorten Priorität erhalten, da Immunoseneszenz das Hospitalisierungsrisiko vergrößert. Pfizers Abrysvo erzielte im ersten Jahr einen Umsatz von 1,4 Milliarden USD, davon 68 % aus der Altersgruppe ab 60 Jahren. Einzelhandelsapotheken wie CVS und Walgreens lieferten in der Saison 2025–2026 42 Millionen Grippeschutzimpfungen, ein Anstieg von 15 %, da verlängerte Öffnungszeiten den Terminierungsaufwand reduzierten.

Nach Endverbraucher: Online-Kanäle stören traditionelle Modelle

Staatliche Programme hielten 2025 einen Umsatzanteil von 40,33 % und nutzten ihre Ausschreibungsmacht zur Finanzierung von Massenkampagnen. Der Online- und Tele-Apothekenvertrieb ist auf eine CAGR von 8,70 % ausgerichtet, angetrieben durch den Start von Amazon Pharmacy mit Hausbesuchen in 12 Bundesstaaten im Jahr 2025 und Indiens 1mg-Plattform, die Impfbuchungen in telemedizinische Abläufe integriert. Krankenhäuser und Fachkliniken bedienen immungeschwächte Bevölkerungsgruppen, die individuelle Impfpläne benötigen.

Einzelhandelsapotheken erfassten 2025 28 % des US-amerikanischen Erwachsenenvolumens, da 48 Bundesstaaten Apothekern ermächtigten, alle von den CDC (Centers for Disease Control and Prevention) empfohlenen Impfungen ohne Rezept zu verabreichen. Arbeitgeber investierten 2025 1,1 Milliarden USD in betriebsinterne Kliniken und reduzierten die Fehlzeiten pro Mitarbeiter in der Atemwegssaison um 2,3 Tage. Der Markt für präventive Impfstoffe dezentralisiert sich weiter, da digitale Plattformen den Terminierungsaufwand verringern und die Reichweite erweitern.

Geografische Analyse

Nordamerika kontrollierte 2025 39,13 % des Marktanteils für präventive Impfstoffe, gestützt durch hohe Pro-Kopf-Ausgaben und schnelle Genehmigungsrahmen wie das NextGen-Projekt der FDA, das Variantenzulassungszeiten auf 6 Monate verkürzte. Die Abschaffung der Kostenbeteiligung durch Medicare erweiterte den adressierbaren Senior-Pool um 12 Millionen Personen, und Kanada synchronisierte 2025 seine RSV-Richtlinien und schuf damit eine einheitliche kontinentale Nachfragekurve.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,51 % prognostiziert – die weltweit höchste. Indiens Pneumokokkenausschreibung über 420 Millionen USD, aufgeteilt zwischen Bharat Biotech und Serum Institute, veranschaulicht die Kapazitätslokalisierung. Chinas Regulierungsbehörde genehmigte 2025 14 neue Impfstoffe, darunter Sinopharms quadrivalenten Grippeimpfstoff und CanSinos inhalierten COVID-19-Auffrischer, was mit seinen Innovationszielen des Fünfjahresplans übereinstimmt. Japan weitete 2024 die HPV-Empfehlungen auf Jungen aus, während Australien 2025 GSKs RSV-Impfstoff beschleunigte, um die Synchronität innerhalb der Hocheinkommens-APAC-Knoten zu erhalten.

Europa setzt auf die Harmonisierung der Europäischen Arzneimittelagentur und auf gebündelte Beschaffung, die die Verhandlungsmacht stärkt. Frankreich und Deutschland führten 2025 die MMR-Pflicht für den Krippenbesuch ein, was die Nachfrage um 1,2 Millionen Dosen steigerte. Digitale Register in 28 afrikanischen Ländern senkten die Zahl ungeimpfter Kinder 2024–2025 durch mobile Outreach-Maßnahmen um 19 %. Der südamerikanische Aufschwung konzentriert sich auf Brasiliens nationales Programm und PAHO-Ausschreibungen, die die Stückkosten um bis zu 35 % senken, während Argentinien 2025 den Meningokokken-B-Impfstoff für Säuglinge einführte und damit einen Beschaffungskanal von 28 Millionen USD eröffnete.

Wettbewerbslandschaft

Der Markt für präventive Impfstoffe weist eine moderate Konzentration auf: Die führenden Unternehmen – Pfizer, GSK, Sanofi, Merck und andere – kontrollierten gemeinsam einen erheblichen Anteil des globalen Umsatzes 2025, doch regionale Wettbewerber erodieren Ausschreibungspositionen. Pfizer stellte 2025 1,2 Milliarden USD für Lipidnanopartikelkapazitäten bereit, um mRNA-Inputs zu sichern, während Sanofi einen französischen Abfüll-und-Verpackungs-Spezialisten für 780 Millionen USD erwarb, um die Bearbeitungszeiten in Saisonspitzen zu sichern. Kombinationskandidaten wie Modernas Phase-III-Grippe-COVID-Impfstoff könnten durch die Konsolidierung von Besuchen und Kühlkettenlast ein Segment von 4,5 Milliarden USD erschließen.

Indiens Biological E erhielt 2025 die WHO-Präqualifikation für einen thermostabilen Typhus-Konjugatimpfstoff, der die etablierten Anbieter um 40 % unterbietet und innerhalb von sechs Monaten 18 % der Gavi-Ausschreibungen gewann. BioNTechs modulare Fabriken können innerhalb von 90 Tagen auf die Produktion von 100 Millionen Dosen eines beliebigen Konstrukts umgestellt werden, was Zyklusvorteilzeiten schafft, die bei Influenzastammwechseln noch verstärkt werden. Pfizer meldete 2025 47 Impfstoffpatente an, davon 60 % auf Adjuvanzien ausgerichtet, die die Immunantworten bei Senioren verstärken, was den Unternehmensfokus auf die am schnellsten wachsende Bevölkerungsgruppe unterstreicht.

Herstellungsfehler haben finanzielle Folgen: Takeda verlor 2024 schätzungsweise 320 Millionen USD Umsatz durch Versorgungsverzögerungen beim Dengue-Impfstoff, was das operative Risiko in einem angebotsknappen Umfeld verdeutlicht. Auftragsfertigungsunternehmen, die Glasfläschchen- und Aseptikkapazitäten garantieren können, erzielen Premiumpreise, da anhaltende Engpässe bis in den mittelfristigen Horizont andauern.

Marktführer für präventive Impfstoffe

Merck & Co

GSK plc

Johnson & Johnson Services, Inc.

Pfizer Inc.

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Der amtierende Direktor der Centers for Disease Control and Prevention unterzeichnete ein Entscheidungsprotokoll zur Überarbeitung des Kinder- und Jugendimpfplans und zur erheblichen Reduzierung der Anzahl routinemäßig für alle US-amerikanischen Kinder empfohlenen Impfungen.

- April 2025: Der Unionsminister für Gesundheit und Familienfürsorge startete während der Weltimpfwoche Indiens nationale Kampagne 2025–26 zur Elimination von Null-Masern und Röteln.

Umfang des globalen Berichts über den Markt für präventive Impfstoffe

Gemäß dem Umfang des Berichts werden präventive Impfstoffe zur Vorbeugung von Infektionen mit Viren eingesetzt, die schwere Krankheiten verursachen. Der Impfstoff wird aus einer abgeschwächten Form des Virus hergestellt, die keine Krankheit verursachen kann, aber das Immunsystem des Körpers dazu veranlasst, Antikörper zu bilden, die das Virus zerstören.

Die Segmentierung des Marktes für präventive Impfstoffe wird nach Impfstofftyp, Krankheitstyp, Altersgruppe, Endverbraucher und Geografie kategorisiert. Nach Impfstofftyp umfasst der Markt Lebend-/attenuierte Impfstoffe, inaktivierte Impfstoffe, Subunit-/rekombinante Impfstoffe, Toxoid-Impfstoffe, mRNA-Impfstoffe und sonstige Impfstofftypen. Nach Krankheitstyp deckt er Pneumokokken, Poliovirus, Hepatitis (A, B, E), Influenza, Masern, Mumps & Röteln (MMR), COVID-19, humanes Papillomavirus (HPV), respiratorisches Synzytialvirus (RSV) und sonstige Krankheitstypen ab. Nach Altersgruppe umfasst die Segmentierung Pädiatrie (0–18 Jahre), Jugendliche (12–18 Jahre), Erwachsene (19–59 Jahre) und Geriatrie (≥ 60 Jahre). Nach Endverbraucher ist der Markt in staatliche Impfprogramme, Krankenhäuser & Fachkliniken, Einzel- & Gemeinschaftsapotheken sowie Online-/Tele-Apothekenkanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Lebend-/attenuierte Impfstoffe |

| Inaktivierte Impfstoffe |

| Subunit-/rekombinante Impfstoffe |

| Toxoid-Impfstoffe |

| mRNA-Impfstoffe |

| Sonstige Impfstofftypen |

| Pneumokokken |

| Poliovirus |

| Hepatitis (A, B, E) |

| Influenza |

| Masern, Mumps & Röteln (MMR) |

| COVID-19 |

| Humanes Papillomavirus (HPV) |

| Respiratorisches Synzytialvirus (RSV) |

| Sonstige Krankheitstypen |

| Pädiatrie (0–18 Jahre) |

| Jugendliche (12–18 Jahre) |

| Erwachsene (19–59 Jahre) |

| Geriatrie (≥ 60 Jahre) |

| Staatliche Impfprogramme |

| Krankenhäuser & Fachkliniken |

| Einzel- & Gemeinschaftsapotheken |

| Online-/Tele-Apothekenkanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Impfstofftyp | Lebend-/attenuierte Impfstoffe | |

| Inaktivierte Impfstoffe | ||

| Subunit-/rekombinante Impfstoffe | ||

| Toxoid-Impfstoffe | ||

| mRNA-Impfstoffe | ||

| Sonstige Impfstofftypen | ||

| Nach Krankheitstyp | Pneumokokken | |

| Poliovirus | ||

| Hepatitis (A, B, E) | ||

| Influenza | ||

| Masern, Mumps & Röteln (MMR) | ||

| COVID-19 | ||

| Humanes Papillomavirus (HPV) | ||

| Respiratorisches Synzytialvirus (RSV) | ||

| Sonstige Krankheitstypen | ||

| Nach Altersgruppe | Pädiatrie (0–18 Jahre) | |

| Jugendliche (12–18 Jahre) | ||

| Erwachsene (19–59 Jahre) | ||

| Geriatrie (≥ 60 Jahre) | ||

| Nach Endverbraucher | Staatliche Impfprogramme | |

| Krankenhäuser & Fachkliniken | ||

| Einzel- & Gemeinschaftsapotheken | ||

| Online-/Tele-Apothekenkanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Welchen Prognosewert wird der Markt für präventive Impfstoffe bis 2031 erreichen?

Der Markt für präventive Impfstoffe wird bis 2031 voraussichtlich 103,73 Milliarden USD erreichen.

Welche Altersgruppe wird beim Impfstoff-Uptake voraussichtlich am schnellsten wachsen?

Die Erwachsenenimpfung soll von 2026 bis 2031 mit einer CAGR von 7,87 % wachsen und damit alle anderen Altersgruppen übertreffen.

Wie hoch war der Marktanteil von Lebend- und attenuierten Impfstoffen im Jahr 2025?

Sie machten im Jahr 2025 einen Marktanteil von 26,55 % am Markt für präventive Impfstoffe aus.

Warum gewinnen Online-Apotheken als Vertriebskanal an Bedeutung?

Tele-Apothekenmodelle kombinieren digitale Buchung mit Hausbesuchen und ermöglichen eine CAGR von 8,70 %, da Verbraucher Komfort und Lieferung auf der letzten Meile suchen.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 7,51 % prognostiziert, angetrieben durch lokalisierte Fertigung und unterstützende staatliche Mandate.

Welche Technologieplattform verkürzt Impfstoff-Aktualisierungszyklen auf 90 Tage?

Modulare mRNA-Herstellungsplattformen können schnell umgestellt werden und ermöglichen rasche Stamm-Updates sowie beschleunigte Reaktionszeiten auf dem Markt.

Seite zuletzt aktualisiert am: