COVID-19-Impfstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

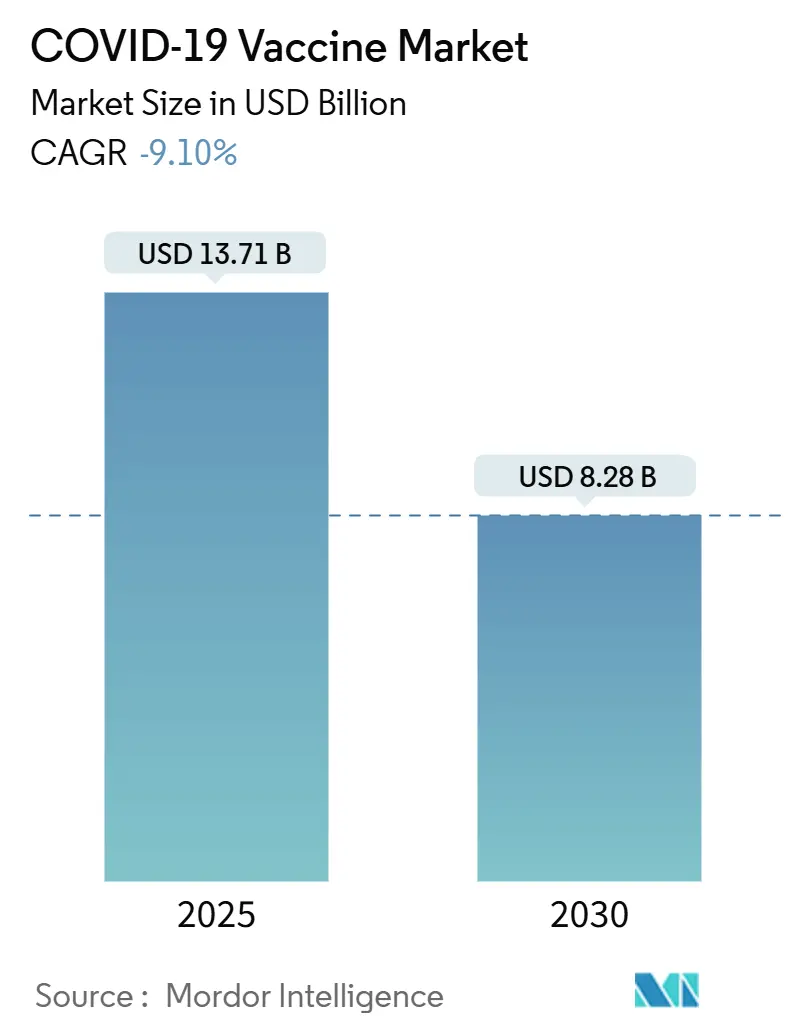

| Marktgröße (2025) | 13.71 Milliarden US-Dollar |

| Marktgröße (2030) | 8.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | -9.10% CAGR |

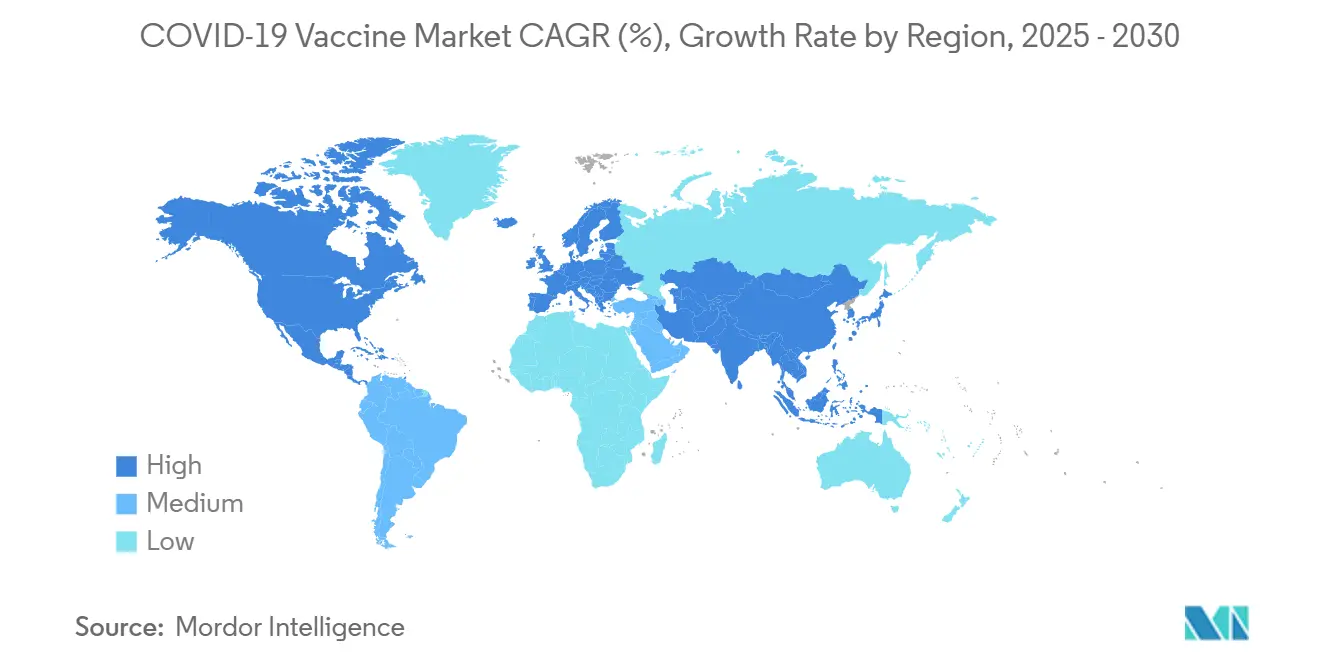

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

COVID-19-Impfstoffmarkt Analyse von Mordor Intelligence

Die Größe des COVID-19-Impfstoffmarktes betrug im Jahr 2025 13,71 Milliarden USD und wird bis 2030 voraussichtlich auf 8,28 Milliarden USD schrumpfen, was einem CAGR von –9,10 % im Prognosezeitraum entspricht. Der Rückgang folgt dem globalen Wandel von der Notfall-Massenimmunisierung hin zu routinemäßigen, risikobasierten Programmen für ältere Erwachsene und immungeschwächte Bevölkerungsgruppen. Die Nachfrage hängt nun von staatlicher Auffrischungsfinanzierung, variantenangepassten Formulierungen und kombinierten Atemwegsimpfstoffen ab, die operative Effizienz für überlastete Gesundheitsbudgets versprechen. Die Wettbewerbsdynamik ist geprägt von beschleunigter Portfoliodiversifizierung, strategischen Allianzen, die Plattform-Know-how mit kommerzieller Reichweite verbinden, sowie einer expandierenden Produktionskapazität im Asien-Pazifik-Raum, die den Volumenrückgang im Westen ausgleicht. Gleichzeitig unterstreichen politische Gegenströmungen gegen mRNA-Plattformen in Teilen der Vereinigten Staaten die zunehmende regulatorische Komplexität, die Hersteller bewältigen müssen, um ihre Einnahmen zu sichern.

Wichtigste Erkenntnisse des Berichts

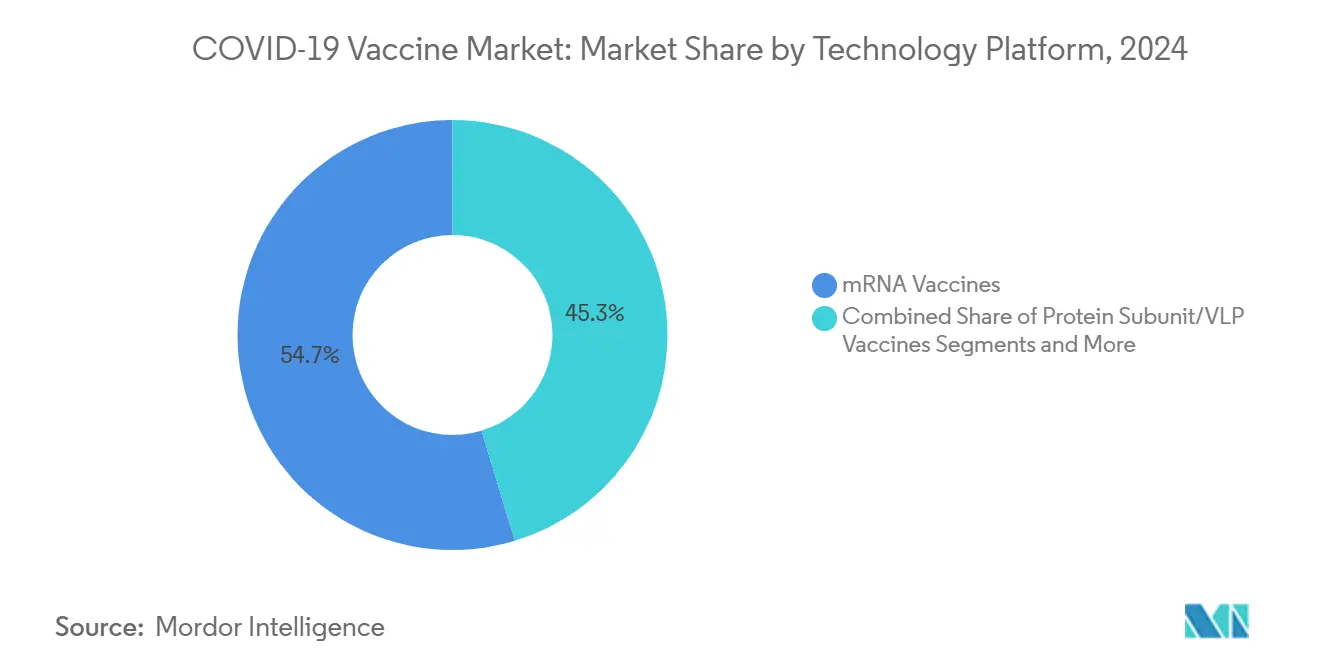

- Nach Technologieplattform hielten mRNA-Impfstoffe im Jahr 2025 einen Marktanteil von 54,7 % am COVID-19-Impfstoffmarkt, während Protein-Untereinheit-Impfstoffe trotz der allgemeinen Marktkontraktion die schnellste relative Wachstumsdynamik unter den Nicht-mRNA-Wettbewerbern verzeichneten.

- Nach Valenz führten bivalente Formulierungen im Jahr 2024 mit einem Umsatzanteil von 61,2 %; multivalente Kandidaten werden bis 2030 mit dem höchsten CAGR von 14,2 % erwartet, da Hersteller universelle Coronavirus-Schutzstrategien verfolgen.

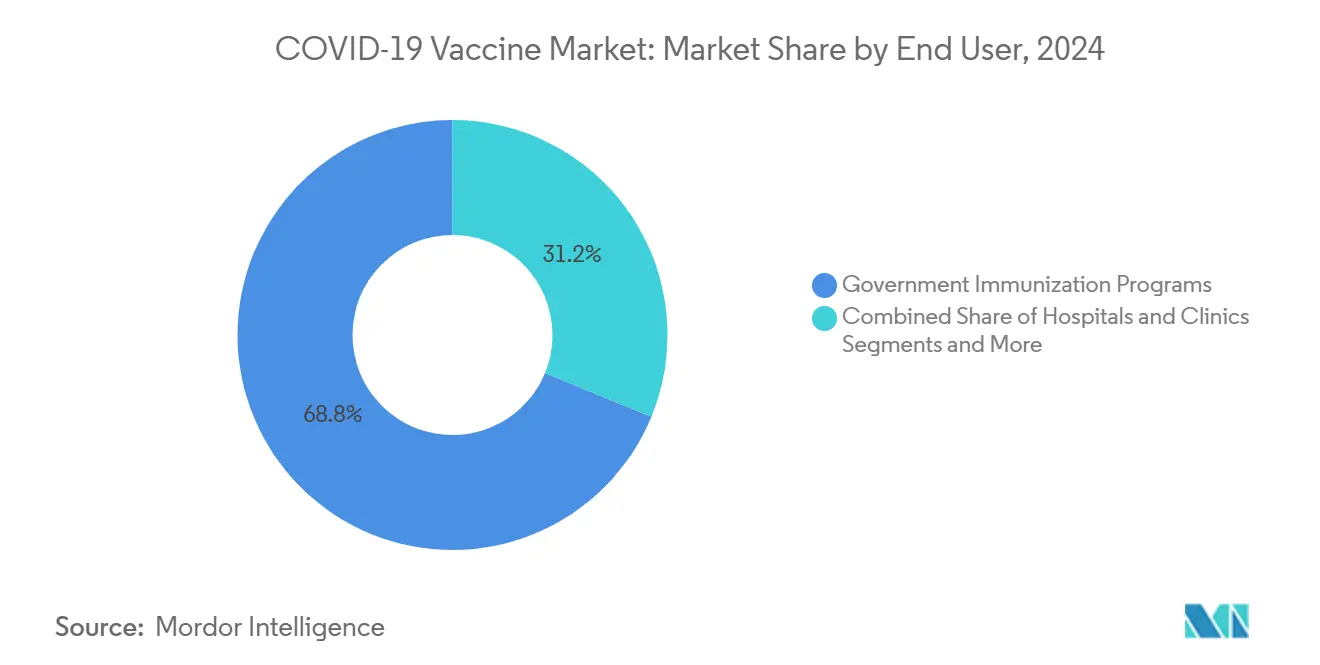

- Nach Endnutzer entfielen im Jahr 2024 68,8 % der Größe des COVID-19-Impfstoffmarktes auf staatliche Impfprogramme, während Einzelhandelsapotheken mit einem prognostizierten CAGR von –7,4 % bis 2030 die stabilste Entwicklung zeigten.

- Nordamerika hatte im Jahr 2024 einen Anteil von 38,2 % am globalen COVID-19-Impfstoffmarkt; die Asien-Pazifik-Region weist mit einem CAGR von –3,7 % bis 2030 die geringste Kontraktion auf, gestützt durch anhaltende öffentliche Beschaffung und den Ausbau lokaler Produktionskapazitäten.

Globale Trends und Erkenntnisse zum COVID-19-Impfstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Finanzierung von Auffrischungsprogrammen und Beschaffungsverpflichtungen | +2.30% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Variantenangepasste und kombinierte Atemwegsimpfstoff-Upgrades | +1.80% | Global; angeführt von entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Integration in routinemäßige Impfpläne für Hochrisikogruppen | +1.50% | Asien-Pazifik als Kern mit Ausstrahlungseffekten auf entwickelte Märkte | Langfristig (≥4 Jahre) |

| Fortschritte bei der mRNA-Stabilisierung und lyophilisierten Formulierungen | +1.20% | Global; verstärkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mikronadelpflaster und intradermale Verabreichung senken Kühlkettenkosten | +0.90% | Schwellenmärkte; ländliche Gesundheitsversorgung | Langfristig (≥4 Jahre) |

| OPMR und Blockchain-Verifizierung verbessern die Einhaltung von Auffrischungsimpfungen | +0.70% | Nationale Systeme mit früher Einführung in entwickelten Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Finanzierung von Auffrischungsprogrammen und Beschaffungsverpflichtungen

Anhaltende öffentliche Finanzierung liefert einen vorhersehbaren Einnahmenunterboden, während die private Nachfrage nachlässt. Das Vereinigte Königreich stellte 1 Milliarde GBP (1,33 Milliarden USD) für seine Herbst-Auffrischungskampagne 2025 bereit, die Erwachsene ab 75 Jahren und immungeschwächte Personen priorisiert und ein nationales Mindestvolumen für Pfizer-BioNTechs Comirnaty garantiert.[1]Ministerium für Gesundheit und Soziale Fürsorge, „COVID-19-Herbst-Impfprogramm 2025”, gov.uk In den Vereinigten Staaten finanziert der 5-Milliarden-USD-Fonds „Project NextGen” klinische Studien der späten Phase für Impfstoffe der nächsten Generation und wandelt Forschungs- und Entwicklungsrisiken in künftige Beschaffungsoptionen um.[2]US-Ministerium für Gesundheit und Soziale Dienste, „Project NextGen”, hhs.gov Ähnliche mehrjährige Kaufverträge in Kanada, Deutschland und Japan fördern die Kontinuität der Lieferkette und schaffen Anreize für weitere Plattforminnovationen trotz Gegenwinds bei den Einnahmen.

Variantenangepasste und kombinierte Atemwegsimpfstoff-Upgrades

Die schnelle regulatorische Zulassung stammabgestimmter Impfstoffe ist zum neuen Wettbewerbsmaßstab geworden. Im August 2024 autorisierte die FDA gleichzeitig auf KP.2 ausgerichtete mRNA-Impfstoffe von Moderna und Pfizer sowie einen auf JN.1 ausgerichteten Protein-Untereinheit-Impfstoff von Novavax – die erste Saison mit zwei Varianten in der Geschichte der USA. Im Lancet veröffentlichte Wirksamkeitsdaten zeigten, dass Modernas mRNA-1283-Kandidat der nächsten Generation einen um 9,3 % höheren relativen Schutz als sein Vorgänger gegen Omikron-Sublinien bietet. Da Influenza-COVID-Kombinationsimpfstoffe in klinischen Studien der späten Phase voranschreiten, erwarten Unternehmen Synergien in der Lieferkette und eine höhere Patientenadhärenz, was ein inkrementelles Volumen auch innerhalb eines schrumpfenden COVID-19-Impfstoffmarktes unterstützt.

Integration in routinemäßige Impfpläne für Hochrisikogruppen

Leitliniengremien wechselten von universellen Empfehlungen zu risikobasierten Dosierungsmustern, die der Logik von Influenzaprogrammen entsprechen. Die CDC empfiehlt nun Erwachsenen ab 65 Jahren und Personen mit immunschwächenden Erkrankungen, sechs Monate nach ihrer letzten Impfung eine zusätzliche Dosis für 2024–2025 zu erhalten. Der Gemeinsame Ausschuss für Impfung und Immunisierung (JCVI) verankerte formale Kostenwirksamkeitsschwellen in der britischen COVID-19-Politik und behält die öffentliche Erstattung für Bevölkerungsgruppen vor, bei denen wirtschaftliche Modellierungen einen Nettonutzen bestätigen. Diese Rahmenbedingungen institutionalisieren die Nachfrage nach jährlichen oder halbjährlichen Auffrischungsimpfungen und sichern die langfristige Volumensichtbarkeit für Hersteller.

Fortschritte bei der mRNA-Stabilisierung und lyophilisierten Formulierungen

Prozessinnovationen reduzieren die Abhängigkeit von der Kühlkette, erweitern den Zugang in ressourcenbeschränkten Regionen und senken Inventarabschreibungen. Von CEPI finanzierte Forscher entwickeln hitzestabile Lipid-Nanopartikel-Chemikalien, die in der Lage sind, die Wirksamkeit sechs Monate lang bei 25 °C aufrechtzuerhalten, und die Logistikkosten um bis zu 70 % zu senken. Ein trans-amplifizierendes mRNA-Konstrukt der Universität Pittsburgh benötigt 40-mal weniger Wirkstoff, was sowohl die Rohstoffkosten als auch das Reaktogenitätsrisiko senkt.[3]Science Daily, „Neuer mRNA-Impfstoff ist wirksamer”, sciencedaily.com Die kommerzielle Einführung lyophilisierter Fläschchen wird voraussichtlich die Marktanteilserhaltung für mRNA-Marktführer beschleunigen und gleichzeitig regionale Abfüll- und Verarbeitungspartnerschaften in ganz Asien-Pazifik und Lateinamerika ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachlassende Pandemiedringlichkeit dämpft die Nachfrage | –4.2% | Global; am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Politisierung und Skepsis gegenüber mRNA-Plattformen | –2.8% | Nordamerika; ausgewählte EU-Regionen | Mittelfristig (2–4 Jahre) |

| Gesetzliche Beschränkungen auf Bundesstaatsebene für die Verwendung von mRNA | –1.9% | Vereinigte Staaten; mögliche Ausstrahlungseffekte auf andere föderale Systeme | Mittelfristig (2–4 Jahre) |

| Unzureichende Tiefkühlkettenkapazität in einkommensschwachen Regionen | –1.6% | Subsahara-Afrika, ländliches Asien, Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachlassende Pandemiedringlichkeit dämpft die Nachfrage

Die öffentliche Wahrnehmung von COVID-19 als beherrschbare endemische Krankheit untergräbt die Impfbereitschaft selbst bei Hochrisikokohorten. Pfizers COVID-Portfolio-Umsatz fiel im Jahr 2024 im Jahresvergleich um 52 % auf 5,4 Milliarden USD infolge stark reduzierter Vertragsvolumina. CDC-Überwachungsdaten aus den VISION- und IVY-Netzwerken schätzten eine Inanspruchnahme des aktualisierten Auffrischungsimpfstoffs 2024–2025 durch 22,8 % der Erwachsenen, obwohl die Impfstoffwirksamkeit gegen Krankenhausaufenthalte bei 44 % lag. Solche Verhaltensänderungen erzeugen Lagervolatilität und veranlassen Hersteller, die Produktionskapazität zu reduzieren, was den negativen Wachstumsimpuls im COVID-19-Impfstoffmarkt verstärkt.

Politisierung und Skepsis gegenüber mRNA-Plattformen

Parteiische Einstellungen bestimmen zunehmend Impfentscheidungen. Gesetzentwürfe in Montana und Idaho schlagen Verbote der mRNA-Technologie vor, die den US-Marktzugang zu fragmentieren drohen und die Planung der Lieferkette erschweren. Die politische Neuausrichtung von Behörden des öffentlichen Gesundheitswesens hat die Debatte über föderale Beratungsprozesse intensiviert und Unsicherheit in die Zeitpläne für saisonale Empfehlungen gebracht. Die daraus resultierende Skepsis dämpft die Inanspruchnahme von Auffrischungsimpfungen, insbesondere in ländlichen Landkreisen, und mindert die Umsatzentwicklung selbst in Regionen mit ausreichendem Impfstoffangebot.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieplattform: mRNA behauptet Dominanz trotz nachlassender Wachstumsaussichten

mRNA-Impfstoffe erzielten im Jahr 2024 einen Marktanteil von 54,7 % am COVID-19-Impfstoffmarkt, gestützt durch die Skalenvorteile von Pfizer-BioNTech und Moderna sowie deren etablierte Fähigkeiten zur Echtzeit-Variantenaktualisierung. Protein-Untereinheit-Plattformen positionieren sich jedoch rasch, um durch strategische Allianzen Marktanteile zu gewinnen. Sanofis Co-Vermarktungsvertrag mit Novavax im Wert von 1,2 Milliarden USD verschafft einer Technologie, die historisch durch begrenzte Marketingkapazitäten eingeschränkt war, globale Reichweite. Selbst mit einem prognostizierten CAGR von –11,1 % für Protein-Untereinheiten bleibt die Kategorie die am schnellsten evolvierende mRNA-Alternative und könnte eine Volumenstabilisierung erleben, da kostenbewusste Beschaffungsbehörden günstigere Optionen suchen.

Historisch gesehen füllten virale Vektor- und inaktivierte Plattformen in den Jahren 2021–2022 Versorgungslücken, befinden sich nun aber in Wartungsnischen, insbesondere in Ländern mit noch gültigen Notfallzulassungen. Neuartige Konstrukte wie selbstverstärkende mRNA und zirkuläre RNA-Kandidatenimpfstoffe versprechen dosensparende Vorteile und verlängerte Haltbarkeit, was auf ein langfristiges Disruptionspotenzial nach 2028 hindeutet. Da Kombinationsimpfstoffe in den kommerziellen Rollout eintreten, werden Technologieentscheidungen zunehmend von der Kompatibilität mit multivalenten Nutzlasten abhängen, was möglicherweise die Zuteilung der Marktgröße des COVID-19-Impfstoffmarktes unter den Plattformen neu kalibriert.

Nach Valenz: Bivalente Formulierungen überbrücken den aktuellen Bedarf, während die multivalente Forschung und Entwicklung beschleunigt

Bivalente Impfstoffe repräsentierten im Jahr 2024 61,2 % des globalen Volumens, was die Präferenz der Regulierungsbehörden für eine Zwei-Stamm-Abdeckung widerspiegelt, die Herstellbarkeit und immunologische Breite ausbalanciert. Monovalente Originalstamm-Dosen werden in Europa und Nordamerika schrittweise abgeschafft, wobei Notfallzulassungsverlängerungen größtenteils humanitären Hilfskanälen vorbehalten sind. Polyvalente und Pan-Coronavirus-Programme gewinnen an Dynamik, insbesondere ein von CEPI gefördertes Konsortium, das Mosaik-Nanopartikel-Designs untersucht, die präemergente SARS-CoV-2-Varianten neutralisieren können. Obwohl multivalente Produkte heute weniger als 2 % der Größe des COVID-19-Impfstoffmarktes ausmachen, positioniert sie ihr projizierter CAGR von 14,2 % bis 2030 als primären Wachstumsmotor in einem ansonsten schrumpfenden Segment.

Die Einführungszeitpläne hängen von der Validierung der Breite ohne Wirksamkeitskompromisse und von der Fähigkeit der Regulierungsrahmen ab, komplexe Wirksamkeitstests zu berücksichtigen. Hersteller, die frühzeitig in Hochdurchsatz-Variantenscreening und adaptive klinische Studiendesigns investieren, können sich Erstmovervorteile sichern, insbesondere bei Beschaffungsausschreibungen, die Influenza- und Coronavirus-Schutz bündeln.

Nach Endnutzer: Staatliche Programme verankern die Nachfrage bei Resilienz des Einzelhandelskanals

Staatliche Programme generierten im Jahr 2024 68,8 % der Größe des COVID-19-Impfstoffmarktes, da Ministerien Masseneinkäufe nutzten, um die Versorgung für gezielte Auffrischungsimpfungen zu sichern. Volumensgarantien haben sich jedoch auf definierte Risikokategorien verengt, was Hersteller dazu zwingt, Mindestabnahmeklauseln neu zu verhandeln. Einzelhandelsapotheken, unterstützt durch Versicherungserstattung und die Präferenz der Verbraucher für Bequemlichkeit, zeigen mit einem CAGR von –7,4 % bis 2030 den geringsten Rückgang und positionieren sich als kritische Knotenpunkte der letzten Meile. Krankenhäuser behalten eine Rolle für komplexe Patienten, die eine Vorabimpfungsbewertung benötigen, während betriebliche Gesundheitsprogramme uneinheitlich bleiben – in Sektoren wie der Luftfahrt florierend, in kleinen Unternehmen jedoch zurückbleibend.

Langfristig erwies sich die Einzelhandelsnachfrage während des Massenimpfhöhepunkts 2021 als vernachlässigbar, bietet nun aber eine defensive Absicherung gegen die Volatilität öffentlicher Budgets. Hersteller, die Einzeldosis-Fläschchenformate optimieren und die Haltbarkeit für Apothekenkanäle verlängern, können inkrementelles Volumen gewinnen, das andernfalls durch Ablaufdaten in zentralisierten Lagerbeständen verloren geht.

Geografische Analyse

Nordamerika hatte im Jahr 2024 einen Anteil von 38,2 % am globalen Umsatz, gestützt durch starke Zahlerstrukturen und eine dichte Impfinfrastruktur. Dennoch droht wachsender politischer Widerstand in bestimmten US-Bundesstaaten, die Beschaffung zu fragmentieren. Gesetzentwürfe, die die Verwendung von mRNA-Impfstoffen einschränken sollen, schaffen Planungsunsicherheit für Lieferanten und könnten eine geografische Umverteilung der Produktionskapazitäten hin zu Regionen mit stabiler Nachfrage auslösen. Kanadas wissenschaftsorientierter Nationaler Beratungsausschuss für Immunisierung liefert stabilere Nachfragesignale, während Mexiko die Nähe zu US-Produktionszentren nutzt, um seine Lieferkette für Atemwegsimpfstoffe zu diversifizieren.

Europa übt durch die koordinierten Maßnahmen der Europäischen Arzneimittel-Agentur einen überproportionalen Einfluss auf Antigen-Zusammensetzungsentscheidungen aus. Der Übergang der Region zu kostenwirksamkeitsgetriebenen Auffrischungsimpfstoffpolitiken wird durch das altersgeschichtete Programm des Vereinigten Königreichs exemplifiziert, das das Volumen reduziert, aber die Vorhersehbarkeit erhöht. Frankreich und Deutschland gehören weiterhin zu den größten Einzelländerkäufern, obwohl beide eine geringere Auffrischungsimpfungsrate im Vergleich zu den Höchstwerten von 2022 melden.

Der Asien-Pazifik-Raum zeigt mit einem prognostizierten CAGR von –3,7 % bis 2030 die größte Resilienz. Chinas Sinovac- und Sinopharm-Impfstoffe dominieren die inländische Zuteilung, wobei Exportverträge in Südostasien die Produktionsskaleneffekte verbessern. Indiens Serum Institute nutzt seine Abfüll- und Verarbeitungsvielseitigkeit, um sowohl inländische als auch afrikanische Volumina zu bedienen. Japan erteilte Arcturus Therapeutics' selbstverstärkendem mRNA-Kandidaten die vollständige Zulassung und bestätigte damit seine Offenheit gegenüber neuartigen Plattformen, die den Rückgang der Importe von Erstgenerations-Dosen ausgleichen könnten. Australiens risikobasierter Auffrischungsrahmen spiegelt seine langjährige Influenzastrategie wider und erhält eine bescheidene, aber zuverlässige Ausschreibungsnachfrage.

Lateinamerika und der Nahe Osten weisen heterogene Entwicklungen auf. Brasilien profitiert von den Technologietransfervereinbarungen des Butantan-Instituts, die die Produktion von Protein-Untereinheiten lokalisieren. Im Gegensatz dazu verlagerten mehrere Golfstaaten ihre Beschaffung hin zu kombinierten COVID-Influenza-Kandidaten für Erwachsenen-Auffrischungsimpfungen und erwarten Effizienzgewinne in überlasteten Primärversorgungssystemen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Pfizer, Moderna und Novavax hielten 2024 gemeinsam einen Anteil von 71 %. Dennoch katalysiert der Umsatzdruck Portfoliodiversifizierung und selektive Fusionen und Übernahmen. Pfizers COVID-Franchise erzielte 2024 einen Umsatz von 3,4 Milliarden USD, ein Rückgang von 38 % im Jahresvergleich, was zu einem verstärkten Fokus auf partnergeführte Forschungs- und Entwicklungskooperationen führte. Moderna positioniert sich als breiter Atemwegsspieler neu; die FDA-Zulassung seines RSV-Impfstoffs mRESVIA im April 2025 unterstreicht die wachsende Abhängigkeit von einer Multi-Pathogen-Strategie zur Stabilisierung des Cashflows.

Strategische Allianzen beschleunigen sich. Sanofis Co-exklusiver Lizenzvertrag mit Novavax integriert Protein-Untereinheit-Innovation mit etablierter Vertriebsstärke, um ab 2025 sowohl eigenständige als auch Kombinationsimpfstoffe zu vermarkten. AstraZenecas Übernahme von Icosavax für 1,1 Milliarden USD stärkt seine Kompetenzen bei fortgeschrittenen Plattformen und ergänzt eine US-Produktionserweiterung im Wert von 50 Milliarden USD, die eine dem Atemwegsbereich gewidmete Anlage in Virginia hinzufügen wird. Regionale Unternehmen in China, Indien und Südkorea skalieren ihre Abfüll- und Verarbeitungskapazitäten und erkunden Mikronadellieferpartnerschaften, was die Dominanz der etablierten Anbieter im Prognosezeitraum weiter verwässert.

Gegenseitige Lizenzierung von geistigem Eigentum gewinnt an Bedeutung, da Patentabläufe bevorstehen. BioNTechs jahrzehntelange Forschungs- und Entwicklungskooperation mit der britischen Regierung im Wert von 1 Milliarde GBP sichert gemeinsame Rechte an aufkommenden genomischen und Infektionskrankheitsplattformen und schützt vor Margenerosion bei Einzelindikations-Franchises. GSK wiederum kooperierte mit Flagship Pioneering in einem Entdeckungsprogramm im Wert von 150 Millionen USD, das auf neuartige RNA-Modalitäten abzielt, die später Kombinationsimpfstoff-Pipelines speisen könnten. Die Wettbewerbsstrategie konzentriert sich daher auf die Integration von Plattformbreite, Produktionsmaßstab und zahlerabgestimmten Nachweisen, um den Marktanteil am COVID-19-Impfstoffmarkt inmitten struktureller Kontraktion zu verteidigen oder zu gewinnen.

Marktführer der COVID-19-Impfstoffbranche

Pfizer Inc.

Moderna Inc.

AstraZeneca plc

Sinovac Biotech Ltd.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sanofi erwarb Vicebio für 1,15 Milliarden USD, um seine Impfstoffpipeline bei Atemwegserkrankungen zu stärken.

- Juli 2025: AstraZeneca kündigte Pläne zum Bau seiner weltweit größten Produktionsanlage in Virginia als Teil einer Expansionsstrategie im Wert von 50 Milliarden USD an.

- Juni 2025: Moderna stellte mNEXSPIKE vor, einen COVID-19-Impfstoff der nächsten Generation für ältere Erwachsene und Hochrisikopersonen, der niedrigere Antigendosen zur Verbesserung der Sicherheit einsetzt.

- Mai 2024: Novavax und Sanofi stellten einen Co-Vermarktungsvertrag im Wert von 1,2 Milliarden USD für COVID-19-Impfstoffe und Grippe-COVID-Kombinationen der nächsten Generation vor.

Berichtsumfang des globalen COVID-19-Impfstoffmarktberichts

| mRNA-Impfstoffe |

| Virale Vektorimpfstoffe |

| Protein-Untereinheit/VLP-Impfstoffe |

| Inaktivierte Impfstoffe |

| DNA und andere neuartige Plattformen |

| Monovalent (Original) |

| Bivalent (Doppelter Stamm) |

| Polyvalent / Multivalent |

| Pan-Coronavirus-Kandidaten |

| Staatliche Impfprogramme |

| Krankenhäuser und Kliniken |

| Einzel- und Kettenapotheken |

| Betriebliche Gesundheitszentren und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologieplattform | mRNA-Impfstoffe | |

| Virale Vektorimpfstoffe | ||

| Protein-Untereinheit/VLP-Impfstoffe | ||

| Inaktivierte Impfstoffe | ||

| DNA und andere neuartige Plattformen | ||

| Nach Valenz | Monovalent (Original) | |

| Bivalent (Doppelter Stamm) | ||

| Polyvalent / Multivalent | ||

| Pan-Coronavirus-Kandidaten | ||

| Nach Endnutzer | Staatliche Impfprogramme | |

| Krankenhäuser und Kliniken | ||

| Einzel- und Kettenapotheken | ||

| Betriebliche Gesundheitszentren und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des COVID-19-Impfstoffmarktes?

Die Größe des COVID-19-Impfstoffmarktes erreichte im Jahr 2025 13,71 Milliarden USD und wird bis 2030 voraussichtlich auf 8,28 Milliarden USD fallen.

Wie schnell wird der COVID-19-Impfstoffmarkt voraussichtlich schrumpfen?

Der Markt wird zwischen 2025 und 2030 voraussichtlich mit einem CAGR von –9,1 % zurückgehen, da die universelle Massenimpfung endet.

Welche Plattform hält heute den größten Marktanteil?

mRNA-Impfstoffe führten mit einem Marktanteil von 54,7 % am COVID-19-Impfstoffmarkt im Jahr 2025 aufgrund schneller Variantenaktualisierungsfähigkeiten.

Warum zeigt der Asien-Pazifik-Raum eine größere Stabilität als andere Regionen?

Der Asien-Pazifik-Raum profitiert von anhaltender öffentlicher Beschaffung, dem Ausbau lokaler Produktionskapazitäten und einem vergleichsweise geringeren politischen Widerstand gegen Impfstoffe, was zu einem CAGR-Rückgang von nur 3,7 % führt.

Welche Rolle werden Kombinationsimpfstoffe künftig spielen?

Influenza-COVID-Kombinationsimpfstoffe schreiten in klinischen Studien der späten Phase voran und sollen die Volumenerosion abmildern, indem COVID-Auffrischungsimpfungen in bestehende Atemwegsimpfprogramme integriert werden.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Hersteller halten etwas mehr als 60 % des globalen Umsatzes, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: