Marktgröße und Marktanteil für Krebsimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.75 Milliarden US-Dollar |

| Marktgröße (2031) | 19.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

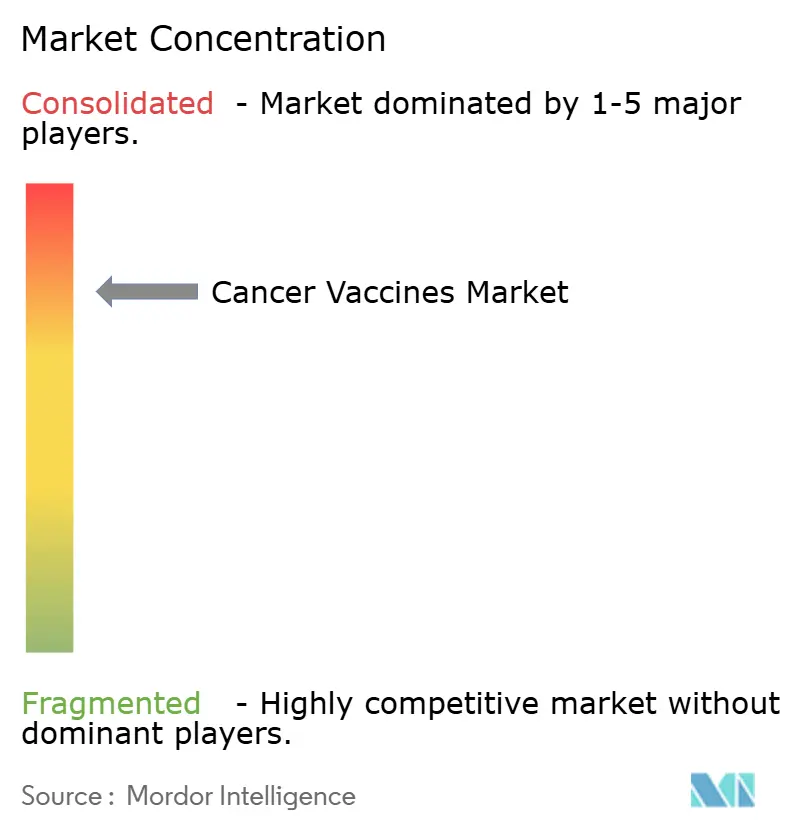

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krebsimpfstoffe von Mordor Intelligence

Die Marktgröße für Krebsimpfstoffe wurde im Jahr 2025 auf 10,67 Milliarden USD geschätzt und soll von 11,75 Milliarden USD im Jahr 2026 auf 19,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,14 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum spiegelt den Wandel von der konventionellen Prophylaxe hin zu personalisierten mRNA-basierten Immuntherapien [1]Cormac Sheridan, "Individualisierte mRNA-Krebsimpfstoffe machen Fortschritte," Nature Biotechnology, nature.com wider, die patientenspezifische Neoantigene kodieren, unterstützt durch KI-gestützte Antigenvorhersage und modulare Mikrofabrik-Fertigung, die Hochlaufzyklen verkürzt. Die regulatorische Harmonisierung – erkennbar an FDA-Breakthrough-Designierungen und EMA-PRIME-Zulassungen – verringert grenzüberschreitende Reibungsverluste bei klinischen Studien, während partnerschaftsbasierte Geschäftsmodelle Kapital auf Plattformdifferenzierung statt auf Einzelprodukte lenken. Nordamerika behält die Führungsposition, während Asien-Pazifik die schnellste Akzeptanz zeigt, da chinesische Entwickler mRNA-Impfstoffe zu Kosten anbieten, die 99 % unter dem westlichen Niveau liegen.

Wichtigste Erkenntnisse des Berichts

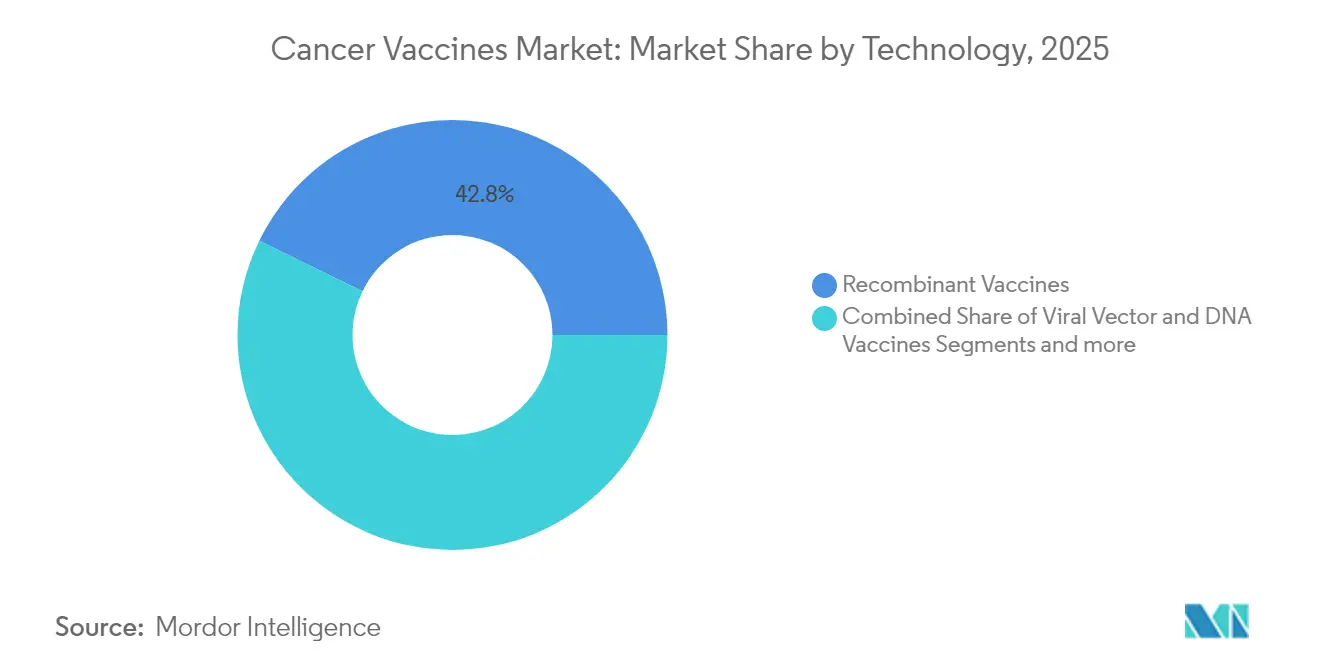

- Nach Technologie führten rekombinante Impfstoffe im Jahr 2025 mit einem Umsatzanteil von 42,78 %, während mRNA/Neoantigen-Plattformen bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

- Nach Behandlungsmethode hielten Präventivimpfstoffe im Jahr 2025 einen Anteil von 89,35 % am Markt für Krebsimpfstoffe, während therapeutische Impfstoffe mit einer prognostizierten CAGR von 11,07 % bis 2031 das höchste Wachstum verzeichnen.

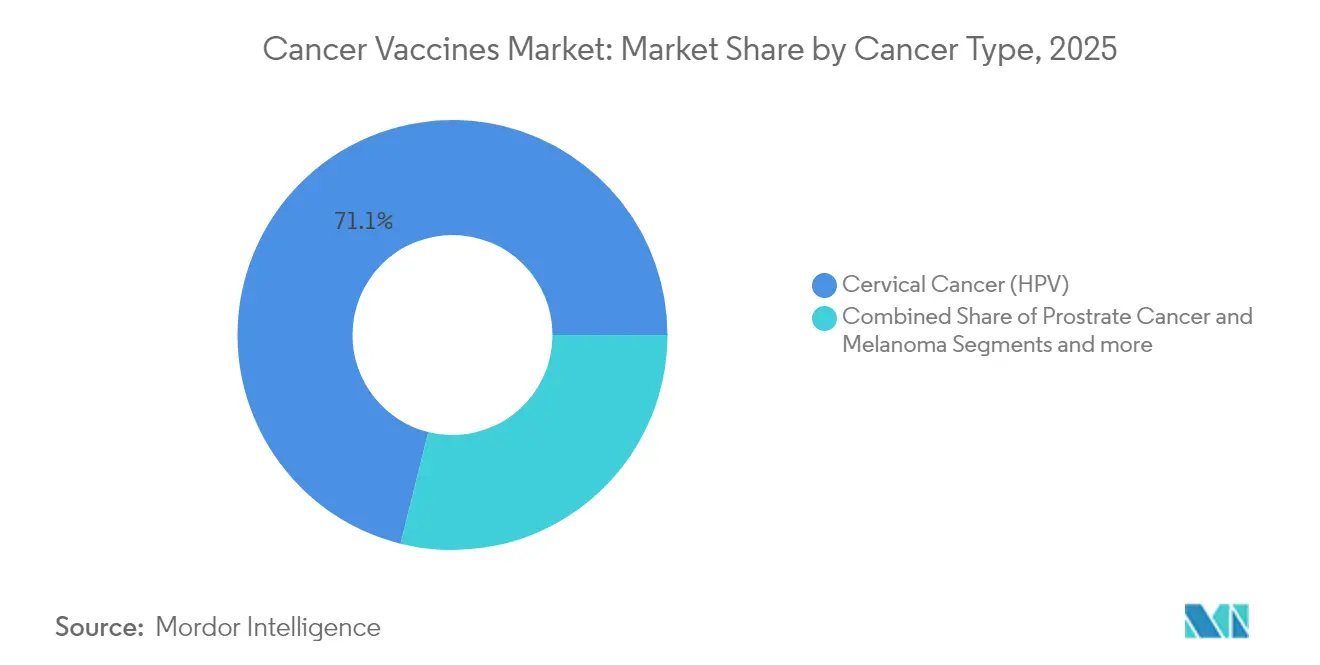

- Nach Krebsart entfiel auf Gebärmutterhalskrebs im Jahr 2025 ein Anteil von 71,12 % an der Marktgröße für Krebsimpfstoffe, während Melanom mit einer CAGR von 10,79 % bis 2031 voranschreitet.

- Nach Verabreichungsweg entfiel auf intramuskuläre Verabreichung im Jahr 2025 ein Anteil von 64,96 % an der Marktgröße für Krebsimpfstoffe, während intravenöse Verabreichung mit einer CAGR von 10,88 % bis 2031 voranschreitet.

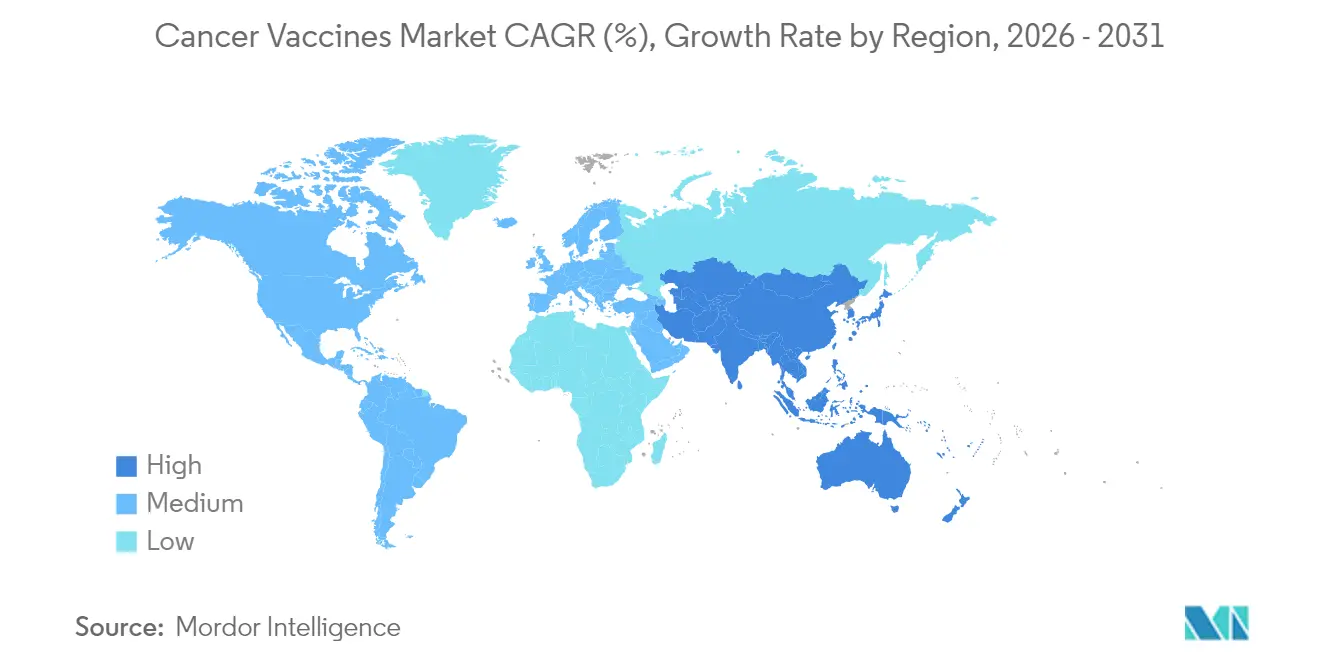

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,62 % am Markt für Krebsimpfstoffe, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Krebsimpfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Krebsinzidenz | +2.1% | Global; höchste Auswirkung in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende F&E-Investitionen und staatliche Förderung | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei mRNA- und Neoantigen-Plattformen | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Antigenvorhersage zur Kostensenkung | +1.4% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Modulare Mikrofabrik-Fertigungszentren | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kombinationstherapien mit Checkpoint-Inhibitoren zur Risikominderung bei klinischen Studien | +1.6% | Global, regulatorische Präzedenzfälle in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Krebsinzidenz

Die Krebsdiagnosen werden zwischen 2020 und 2040 voraussichtlich um 47 % steigen, mit den stärksten Zuwächsen in Regionen ohne umfassende onkologische Infrastruktur; diese demografische Verschiebung erweitert die adressierbare Bevölkerung sowohl für Präventiv- als auch für Therapeutische Impfstoffe. Alternde Gesellschaften bringen höhere Mutationslasten mit sich, während frühere Diagnosepraktiken den Pool der für maßgeschneiderte Immuntherapien geeigneten Patienten vergrößern. Ambulanzfreundliche Impfregimes entsprechen dem Übergang weg von der stationären onkologischen Versorgung und senken Systemkosten, die in einkommensstarken Märkten 150.000 USD pro Patient übersteigen können. Kostenträger betrachten Impfstoffe daher als Instrumente zur Kosteneindämmung im Vergleich zu langwierigen systemischen Therapien.

Zunehmende F&E-Investitionen und staatliche Förderung

Öffentlich-private Partnerschaftsstrukturen ersetzen zunehmend traditionelle Fördermittel, teilen Risiken und verkürzen Zeitpläne. Das CMC-Rahmenwerk der CEPI leitet nun Qualitätsstandards für die Herstellung von Krebsimpfstoffen und erleichtert multinationale Zulassungsanträge [2]Anna Särnefält, "Ein strategischer Leitfaden zur Verbesserung und Risikoreduzierung der Impfstoffentwicklung: Das CMC-Rahmenwerk der CEPI," PDA JPST, journal.pda.org. Europäische Patentanmeldungen für Krebstechnologien stiegen um mehr als 70 %, wobei Universitäten einen wachsenden Anteil einreichen, was auf kollaborativen Innovationsschwung hindeutet. Das britische BioNTech-Programm verpflichtet sich, bis 2030 personalisierten Impfstoffen an 10.000 Patienten bereitzustellen, und veranschaulicht, wie nationale Gesundheitssysteme direkt in Kommerzialisierungswege investieren. Risikokapitalflüsse bleiben auf die Onkologie ausgerichtet, was eine Lücke hinterlässt, die staatliche Mittel zunehmend füllen.

Fortschritte bei mRNA- und Neoantigen-Plattformen

Die industrielle mRNA-Fertigung produziert patientenspezifische Chargen nun innerhalb von 6–8 Wochen nach der Tumorsequenzierung, gegenüber 18 Monaten bei älteren Technologien. Lipid-Nanopartikel erreichen eine >80 % genaue HLA-Klasse-I-Präsentation, und KI-gestützte Neoantigen-Kartierung reduziert falsch positive Ergebnisse um 60 %. Selbstverstärkende mRNA senkt den Dosisbedarf um das Zehnfache [3]Alla Bulashevska, "Künstliche Intelligenz und Neoantigene: Den Weg für die präzise Krebsimmuntherapie ebnen," PubMed Central, pmc.ncbi.nlm.nih.gov, was Versorgungsengpässe und Kühlkettenbelastungen verringert. Gemeinsame Neoantigen-Atlanten decken nun 15 SNV- und 55 InDel-Hotspots ab und ebnen den Weg für Fertigimpfstoffe bei mehreren soliden Tumoren.

KI-gestützte Antigenvorhersage zur Kostensenkung

Automatisierte Pipelines senken die Entdeckungsausgaben um 75 %, während die Vorhersagegenauigkeit der HLA-Bindung auf über 90 % steigt. Die Finanzierungsdynamik bei KI-nativen Biotechnologieunternehmen – Infinitopes' Seed-Runde über 12,8 Millionen GBP ist bemerkenswert – belegt die Demokratisierung der hochpräzisen Immunomik. Nachgelagert erfordern KI-optimierte mRNA-Sequenzen weniger Reinigungsschritte, verlängern die Haltbarkeit und senken die Logistikkosten. Integrierte proteogenomische Arbeitsabläufe wie NeoDisc bieten vollständige Tumorantigen-Karten und reduzieren klinische Abbruchraten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zeitpläne und Komplexität | -1.9% | Global; höchste Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit alternativer Immuntherapien | -1.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Kühlkettenlücken für personalisierte Logistik | -0.8% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Neoantigen-IP-Clustering begrenzt Markteintritt | -1.1% | USA und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zeitpläne und Komplexität

Personalisierte Chargenfreigabeprotokolle und die Validierung von KI-Algorithmen verlängern die Zulassungszyklen um 18–24 Monate über den Standard für Biologika hinaus. Kleinere Unternehmen ohne globale Regulierungsteams sind unverhältnismäßig stark belastet, obwohl das PRIME-Programm der EMA einen beschleunigten Status gewährt, sobald klinische Daten ausgereift sind. Das Fehlen gemeinsamer Standards für die Transparenz von KI-Modellen trübt die Überprüfungsprozesse zusätzlich und erhöht die Compliance-Kosten, die die Margen belasten.

Verfügbarkeit alternativer Immuntherapien

Blockbuster-Checkpoint-Inhibitoren erzielten 2024 einen Umsatz von 25 Milliarden USD und schufen etablierte klinische Behandlungspfade, die neue Impfstoffe ergänzen oder übertreffen müssen. Bispezifische Antikörper und Lösungen der nächsten Generation auf CAR-T-Basis ermöglichen eine schnelle Tumorverkleinerung und veranlassen Onkologen, Therapien mit unmittelbaren messbaren Reaktionen zu priorisieren. Da sich die Sicherheitsprofile von CAR-T bei soliden Tumoren verbessern, müssen therapeutische Impfstoffe ihre Ansprüche auf Dauerhaftigkeit und geringere Toxizität geltend machen, um Kostenträger und Kliniker zu überzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: mRNA-Plattformen überholen rekombinante Marktführer

Rekombinante Plattformen hielten im Jahr 2025 einen Anteil von 42,78 % am Markt für Krebsimpfstoffe. Ihre installierte Fertigungsbasis und bekannte Sicherheitsnachweise halten sie relevant, doch mRNA/Neoantigen-Impfstoffe beschleunigen sich bis 2031 mit einer CAGR von 10,96 %, da Entwickler Multiplex-Antigen-Kodierung und schnelle Anpassung priorisieren. Selbstverstärkende Konstrukte reduzieren das Dosisvolumen um das Zehnfache und verringern den Kühlkettendruck, was die Wirtschaftlichkeit für ressourcenbeschränkte Umgebungen verbessert. Virale-Vektor- und DNA-Modalitäten bedienen weiterhin Nischenpopulationen, bei denen Thermostabilität von größter Bedeutung ist, insbesondere in Schwellenmärkten. Ganzzell- und dendritische Impfstoffe spielen, obwohl kleiner im Volumen, spezialisierte Rollen in hochpersonalisierten Therapieregimes; Diakonos Oncologys Finanzierungsrunde über 20 Millionen USD für Glioblastom unterstreicht das Investoreninteresse.

Das Technologiespektrum konvergiert hin zu Plattform-Ökosystemen, die einen Antigen-Austausch innerhalb von Wochen ermöglichen – ein wesentliches Differenzierungsmerkmal für Erstmover. Gemeinsame Neoantigen-Bibliotheken erweitern die adressierbaren Bevölkerungsgruppen über maßgeschneiderte Produkte hinaus, senken die Kosten pro Patient und verkürzen regulatorische Überprüfungen. Infolgedessen wird die dem Markt für Krebsimpfstoffe zugeschriebene Marktgröße für mRNA-Konstrukte ihren Vorsprung voraussichtlich ausbauen, insbesondere sobald Formulierungen bei Raumtemperatur in späte klinische Studien eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsmethode: Therapeutische Impfstoffe gewinnen an Dynamik

Gebärmutterhalskrebs machte im Jahr 2025 71,12 % der Marktgröße für Krebsimpfstoffe aus, ein Erbe weitverbreiteter HPV-Impfkampagnen. Melanom-Impfstoffe schreiten jedoch mit einer CAGR von 10,79 % voran, da robuste Biomarker eine präzise Patientenauswahl ermöglichen und Regulierungsbehörden Breakthrough-Designierungen vergeben. Prostata- und Glioblastom-Programme bauen auf dendritischen Zellplattformen auf, während gemeinsame Neoantigen-Strategien Türen für kolorektale und Magenkrebs öffnen. Positive Melanom-Ergebnisse reduzieren die Risikowahrnehmung für benachbarte solide Tumoren und lenken Kapital in Richtung Multi-Krebs-Plattformstudien.

Der Übergang von Einzeltumor-Erfolgsgeschichten zu plattformbasierten Multi-Krebs-Lösungen wird die Dominanz von Gebärmutterhalskrebs im Laufe der Zeit voraussichtlich abschwächen und den Marktanteil für Krebsimpfstoffe bis 2031 gleichmäßiger auf die Indikationen verteilen.

Nach Krebsart: Melanom führt die Post-HPV-Innovationswelle an

Gebärmutterhalskrebs machte im Jahr 2025 71,12 % der Marktgröße für Krebsimpfstoffe aus, ein Erbe weitverbreiteter HPV-Impfkampagnen. Melanom-Impfstoffe schreiten jedoch mit einer CAGR von 10,79 % voran, da robuste Biomarker eine präzise Patientenauswahl ermöglichen und Regulierungsbehörden Breakthrough-Designierungen vergeben. Prostata- und Glioblastom-Programme bauen auf dendritischen Zellplattformen auf, während gemeinsame Neoantigen-Strategien Türen für kolorektale und Magenkrebs öffnen. Positive Melanom-Ergebnisse reduzieren die Risikowahrnehmung für benachbarte solide Tumoren und lenken Kapital in Richtung Multi-Krebs-Plattformstudien.

Der Übergang von Einzeltumor-Erfolgsgeschichten zu plattformbasierten Multi-Krebs-Lösungen wird die Dominanz von Gebärmutterhalskrebs im Laufe der Zeit voraussichtlich abschwächen und den Marktanteil für Krebsimpfstoffe bis 2031 gleichmäßiger auf die Indikationen verteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Intravenöse Akzeptanz beschleunigt sich

Intramuskuläre Injektionen hielten 2025 einen Volumenanteil von 64,96 % und nutzten die vorhandene Impfinfrastruktur, doch die intravenöse Verabreichung wächst mit einer CAGR von 10,88 %, da sie eine systemische Immunaktivierung auslösen kann, die für metastatische Erkrankungen entscheidend ist. Mikronadelfelder und tattooähnliche Pflaster, die sich in der Evaluierung befinden, könnten die Compliance verbessern, insbesondere im ambulanten Bereich. Thermostabile Trägersysteme erweitern den Marktzugang in ressourcenarmen Regionen weiter, indem sie die Abhängigkeit von der Kühlkette reduzieren.

Höhere Bioverfügbarkeit und gezielte Biodistribution machen intravenöse Formate für Kombinationstherapieregimes attraktiv – ein Trend, der ihren Anteil am Markt für Krebsimpfstoffe bis zum Ende des Jahrzehnts voraussichtlich steigern wird.

Geografische Analyse

Nordamerikas Anteil von 45,62 % im Jahr 2025 resultiert aus ausgereiften regulatorischen Wegen, umfangreichen Studiennetzwerken und stabiler öffentlicher Förderung, wie den Translationsstipendien des Nationalen Krebsinstituts in Höhe von 2,5 Millionen USD. Das USMCA-Abkommen erleichtert grenzüberschreitende Studien und zieht kanadische und mexikanische Akteure in gemeinsame Fertigungsvorhaben. Die Risikokapitalkultur unterstützt risikoreiche F&E und hält das Wachstum des Marktes für Krebsimpfstoffe in der Region trotz steigenden Kostendrucks deutlich über dem globalen Durchschnitt.

Europa nutzt koordinierte öffentlich-private Initiativen; die britisch-BioNTech-Partnerschaft mit dem Ziel, bis 2030 10.000 Patienten zu versorgen, veranschaulicht, wie nationale Gesundheitssysteme ihre Kaufkraft einsetzen, um Innovationen anzuregen. Das PRIME-Programm der EMA beschleunigt Überprüfungen in der Spätphase, während Deutschland, Frankreich und Italien akademisches Fachwissen und GMP-Kapazitäten bereitstellen. Erstattungsrahmen, die patientenzentrierte Ergebnisse bewerten, begünstigen die Akzeptanz personalisierter Lösungen und erhalten Europas Wettbewerbsgewicht.

Asien-Pazifik verzeichnet mit 11,05 % die schnellste CAGR dank staatlich geförderter Biotechnologieprogramme und kostengünstiger Fertigung, die westliche Preisvorteile untergräbt. China fördert modulare Mikrofabriken und kostenlose HPV-Programme, während Japan und Südkorea fortschrittliche Prozesstechnologien exportieren. Indiens Tiefe in der Auftragsfertigung und seine umfangreiche Patientenbasis machen es zu einem zentralen Studienzentrum. Australiens regulatorische Angleichung an ICH-Standards positioniert es als Brückenmarkt für die transpazifische Kommerzialisierung.

Regulatorisches Umfeld

Die Regulierung von Krebsimpfstoffen unterscheidet weiterhin zwischen präventiven Produkten, die etablierten Impfstoffrahmenwerken folgen, und therapeutischen oder personalisierten Kandidaten, die im Rahmen onkologischer Biologika bewertet werden, wobei einige Rechtsordnungen zusätzlich Interpretationen für fortschrittliche Therapien anwenden. In den Vereinigten Staaten treibt die FDA Mechanismen voran, die Reibungsverluste bei iterativen Plattformen reduzieren sollen, darunter ihr Ansatz des Platform Technology Designation Program (im Mai 2024 im Entwurf), der Vorwissen zu mRNA- und Lipid-Nanopartikel-Systemen für nachfolgende Produkte nutzbar macht, begleitet von Modernisierungsbemühungen der Behörde in frühen und späten Phasen der klinischen Entwicklung.

Auch in anderen wichtigen Regionen signalisieren Regulierungsbehörden Entgegenkommen bei der Personalisierung, während sie gleichzeitig die Kontrollen rund um die patientenspezifische Durchführung verschärfen. Im April 2026 genehmigten die britische MHRA und Ethikkommissionen die Phase-1/1b-Studie OVACT von Epitopea (CryptiVax-1001) bei Eierstockkrebs, was die Bedeutung der Identitäts- bzw. Nachweiskette und einer phasengerechten CMC für individualisierte Programme unterstreicht. Getrennt davon meldete die russische FMBA im April 2026 die Zulassung eines personalisierten Neoantigen-mRNA-Impfstoffs (Oncorna) zur klinischen Anwendung, was verdeutlicht, dass regulatorische Zeitpläne und Nachweisanforderungen je nach Region auseinandergehen können, selbst wenn Sponsoren länderübergreifende Entwicklungswege verfolgen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Krebsimpfstoffe hängt von der Kontrolle über Plattformtechnologien statt über einzelne Vermögenswerte ab. mRNA-Spezialisten BioNTech und Moderna nutzen die COVID-19-Infrastruktur, um Kapazitäten und Geschwindigkeit zu sichern, während KI-gesteuerte Unternehmen wie Gritstone und Ultimovacs sich auf Neoantigen-Analytik konzentrieren. Patentcluster rund um Epitop-Vorhersagealgorithmen schaffen verteidigungsfähige Wettbewerbsvorteile, die Cross-Licensing fördern.

Partnerschaften dominieren die Strategie; der BioNTech–Bristol Myers Squibb-Deal umfasst eine Vorauszahlung von 1,5 Milliarden USD und Meilensteinzahlungen von 7,6 Milliarden USD für die bispezifische Erforschung und veranschaulicht, wie Großkonzerne Modalitäts-Expertise mit Kommerzialisierungsmaßstab ergänzen. Mittelständische Unternehmen verfolgen geografische Allianzen, um asiatische Fertigungsrabatte zu nutzen, während große Pharmaunternehmen KI-Startups akquirieren, um Entdeckungszeitpläne zu verkürzen.

Chancen in unerschlossenen Bereichen umfassen Logistikinnovationen, die Kühlkettenlücken umgehen, und gemeinsame Antigen-Bibliotheken, die die Kostenkurve für maßgeschneiderte Produkte durchbrechen. Markteintrittsbarrieren bleiben erheblich: regulatorische Komplexität, IP-Überlastung und die etablierte klinische Rolle von Checkpoint-Inhibitoren. Dennoch hält die schnelle technologische Diffusion die Wettbewerbsintensität hoch und verhindert monopolistische Dominanz.

Marktführer in der Branche für Krebsimpfstoffe

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG (Genentech)

Moderna Inc.

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist die Reifung von Plattformentwicklungsmodellen, die die Grenzkosten und den Zeitaufwand für die Iteration von Impfstoffkonstrukten über verschiedene Tumorarten hinweg senken. Das Konzept des Platform Technology Designation Program der FDA (im Mai 2024 im Entwurf) formalisiert einen Weg zur Übertragung von Herstellungs- und Qualitätswissen über mRNA- und Lipid-Nanopartikel-Iterationen hinweg und schafft Freiraum für Unternehmen, die frühzeitig in wiederverwendbare CMC-Pakete, digitale Chargenaufzeichnungen und Identitätsketten-Infrastruktur investieren, um N-von-1-Workflows im großen Maßstab zu unterstützen.

Die technologische Entwicklung erweitert zudem die Design- und Verabreichungsoptionen über die übliche intramuskuläre Injektion hinaus, was zusätzliche Produkt- und Partnerschaftsmöglichkeiten für Entwickler und CDMOs schafft. Im Mai 2026 berichteten Forscher am MIT über eine mRNA-kodierte Adjuvans-Strategie (Kodierung der Gene IRF8 und NIK), die T-Zell-Reaktionen in Mausmodellen aggressiver Tumoren verstärkte und leistungsfähigere Immunogenitäts-Toolkits für therapeutische Impfstoffe unterstützt. Im Juli 2026 stellte die Universität Kobe eine explorative Phase-I-Studie zu einer oralen, gentechnisch veränderten Bifidobacterium-basierten Impfstoffplattform (B440) bei pleuralem Mesotheliom vor, die auf nicht injizierbare Ansätze hinweist, die sich durch Komfort und Logistik differenzieren, insbesondere dort, wo Kühlkette und personalisierte Distribution Einschränkungen darstellen.

Aktuelle Branchenentwicklungen

- Mai 2026: OSE Immunotherapeutics gab positive Top-Line-Ergebnisse der Phase-2-Studie TEDOVA für Tedopi (OSE2101) in Kombination mit Pembrolizumab bei platinsensitivem rezidivierendem Eierstockkrebs bekannt und berichtete eine statistisch signifikante Verbesserung des medianen progressionsfreien Überlebens im Vergleich zur besten unterstützenden Behandlung. Das Ergebnis untermauert Kombinationsschemata als zentralen Entwicklungsweg für therapeutische Krebsimpfstoffe und unterstützt die Positionierung für Gespräche in späteren Phasen sowie Partnerschaften rund um Off-the-Shelf-T-Zell-Impfstoffansätze.

- Januar 2025: GSK und die Universität Oxford gründeten das GSK-Oxford Cancer Immuno-Prevention Programme mit einer Investition von bis zu 50 Millionen GBP über drei Jahre zur Erforschung der Präkanzerose-Biologie und impfstoffbasierter Prävention. Das Programm erweitert die Wettbewerbsaktivitäten vorgelagert in Richtung Krebsintervention und schafft eine translationale Pipeline, die künftige präventive Impfstoffkandidaten und Biomarker-Strategien speisen kann.

- Oktober 2024: Genentech (Roche-Gruppe) und BioNTech gaben den Beginn einer Phase-2-Studie für Autogen Cevumeran im adjuvanten Setting bei duktalem Adenokarzinom der Bauchspeicheldrüse bekannt, wobei der personalisierte mRNA-Impfstoff in Kombination mit Atezolizumab und Chemotherapie untersucht wird. Dies vertieft die klinische Durchführung in späten Phasen für personalisierte Neoantigen-Impfstoffe bei schwer behandelbaren soliden Tumoren und erweitert das Spektrum der getesteten Kombinationsgrundgerüste für impfstoffgestützte Immunonkologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Krebsimpfstoffe Umsätze aus zugelassenen präventiven und therapeutischen Impfstoffen, die zur Verringerung des Krebsrisikos oder zur Unterstützung der Behandlung durch Auslösen einer Immunreaktion eingesetzt werden. Erfasst wird dies auf Ebene der fertigen, gekennzeichneten Dosen, die über Gesundheitskanäle verkauft werden.

Umfangsausschlüsse: Ausgeschlossen sind frühphasige Untersuchungskandidaten (wie Phase-I- oder Phase-II-Programme) und begleitende immunonkologische Arzneimittel, die keine Impfstoffe sind.

Übersicht der Segmentierung

- Nach Technologie

- Rekombinante Impfstoffe

- Virale-Vektor- und DNA-Impfstoffe

- Personalisierte mRNA/Neoantigen-Impfstoffe

- Ganzzell- und dendritische Zellimpfstoffe

- Andere Technologien

- Nach Behandlungsmethode

- Präventivimpfstoffe

- Therapeutische Impfstoffe

- Nach Krebsart

- Gebärmutterhalskrebs (HPV)

- Prostatakrebs

- Melanom

- Andere Krebsarten

- Nach Verabreichungsweg

- Intramuskulär

- Intradermal / Subkutan

- Intravenös

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, vor der Fertigstellung des Modells ein grundlegendes Bild von Angebot und Nachfrage zu erstellen. Wir haben öffentliche Datensätze zur Krebsbelastung und zu Impfungen sowie Aktualisierungen zu Produktzulassungen und Sicherheit überprüft, die Aufschluss darüber geben, was als am Markt befindlicher Impfstoff gezählt werden kann.

Um die Eingaben fundiert zu halten, stützten wir uns auf öffentliche und offizielle Quellen wie die Weltgesundheitsorganisation, die Internationale Agentur für Krebsforschung (GLOBOCAN), die US-amerikanische FDA und ähnliche Regulierungsbehörden, die US Centers for Disease Control and Prevention sowie die Gesundheitsstatistikreihen der OECD. Zusätzlich wurden Unternehmensmeldungen, Investorenpräsentationen, angesehene medizinische Fachzeitschriften und Websites von Verbänden herangezogen, um Markteinführungen, Zulassungserweiterungen und den Preiskontext zu verfolgen. Wo erforderlich, nutzten wir kostenpflichtigen Zugang zu Unternehmensfinanzdaten und einer Patentdatenbank, um Umsatzengagement und Pipeline-Richtung gegenzuprüfen. Diese Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was heute tatsächlich kommerzialisiert wird und wie sich die Nachfrage nach wichtigen Regionen und Versorgungssettings entwickelt. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Interessenvertretern aus Krankenhäusern und Kliniken sowie onkologisch spezialisierten Ärzten, um Aufnahmemuster, typische Dosierungs- und Behandlungsdauerannahmen sowie die praktische Preisrealisierung nach Vertrags- und Erstattungseffekten zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 30 % | EMEA: 34 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde mit einem Top-down-Ansatz ermittelt, bei dem der behandelte und geimpfte Nachfragepool aus Krebsinzidenzsignalen, geeigneten Patientenkohorten und Adoptionsraten impfstoffbasierter Ansätze rekonstruiert wird. Dieser Nachfragepool wurde dann anhand typischer Dosierungs- und durchschnittlicher Verkaufspreisspannen in einen Wert umgerechnet. Danach wurden selektive Bottom-up-Näherungen zur Überprüfung verwendet, etwa stichprobenartig erhobene ASP multipliziert mit geschätzten Dosisvolumina nach Region und Kanal, gefolgt von Anpassungen, wenn die Ergebnisse nicht übereinstimmten.

Zu den wichtigsten Eingaben im Modell gehörten Trends bei Krebsinzidenz und Screening, Zulassungsstatus und Umfang der Kennzeichnung von Impfstoffen, Durchdringung nach Indikation und Therapielinie, Annahmen zum Dosierungsschema nach Produkttyp sowie regionaler Preis- und Erstattungsdruck, der den realisierten ASP beeinflusst. Da für einige Länder öffentliche Datenlücken bestehen, wurden fehlende Teile durch Proxy-Annahmen aus vergleichbaren Märkten behandelt und anschließend durch Kanal- und Kliniker-Feedback verifiziert.

Für die Prognose wurde eine Szenarioanalyse rund um einen Kern-Trendpfad verwendet, da Änderungen bei Zulassungen, Erstattungsentscheidungen und Leitlinienaktualisierungen die Akzeptanz schneller verändern können als eine rein zeitreihenbasierte Methode. Die Wachstumsraten wurden anschließend anhand von Expertenmeinungen zu Markteinführungszeitpunkten, Adoptionskurven und der erwarteten ASP-Entwicklung über den Prognosezeitraum stresstestartig überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden auf mehreren Ebenen überprüft, damit offensichtliche Fehlzählungen nicht in die endgültigen Zahlen einfließen. Wir haben die Modellsummen mit unabhängigen Signalen wie jüngsten Zulassungen, Erzählungen zur Therapieakzeptanz und der Richtung öffentlicher Gesundheitsausgaben verglichen und anschließend größere Abweichungen nach Region und Kanal überprüft.

Anomalien lösten eine zweite Überprüfung der Annahmen aus, und bei Bedarf wurden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder durch ein Timing-Problem der Daten verursacht wurde. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Sichtweise mit den neuesten verfügbaren Offenlegungen und öffentlichen Aktualisierungen übereinstimmt.

Vergleich der Marktgröße für Krebsimpfstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Krebsimpfstoffe können sich unterscheiden, selbst wenn der Themenname derselbe ist, da Analysten nicht immer dieselben Produkte, Jahre und Preisrealitäten berücksichtigen. Unterschiede zeigen sich auch, wenn Aktualisierungen den Zulassungen hinterherhinken und wenn Währungstiming und Inflationsannahmen unterschiedlich gehandhabt werden.

In dieser Studie wurde die ASP-Entwicklung anhand aktueller Preissignale aktualisiert, und die Validierungsprüfungen wurden kurz vor der Veröffentlichung wiederholt. Dieser aktualisierungsgetriebene Schritt ist ein Hauptgrund dafür, dass die von Mordor Intelligence verwendete Zahl für 2026 nicht mit Schätzungen übereinstimmt, die an Basisjahren von 2023 bis 2025 verankert sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,75 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 11,62 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, was das Wachstum verstärken kann, wenn kurzfristige Akzeptanz und Preissteigerungen früher angenommen werden, als das Kanal-Feedback zeigt. |

| Branchenforschungs-Herausgeber B | 9,70 Mrd. USD (2023) | Verankert das Modell an einem früheren Basisjahr und wendet einen langsameren Wachstumspfad an, was die Auswirkungen jüngster Zulassungen, Kennzeichnungserweiterungen und Akzeptanzänderungen in wichtigen Märkten unterschätzen kann. |

Die Spanne der Werte erklärt sich weitgehend durch das Timing und das, was bei Fertigstellung des Modells aktualisiert wird, und nicht durch ein einzelnes rechnerisches Problem. Wenn der Umfang auf zugelassene Impfstoffe beschränkt bleibt und die Eingaben auf Patientenanspruchsberechtigung, Akzeptanz, Dosierung und realisierte Preisgestaltung zurückgeführt werden, wird die Schätzung leichter reproduzierbar und für die Planung besser interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Krebsimpfstoffe bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 19,06 Milliarden USD erreichen und mit einer CAGR von 10,14 % wachsen.

Welche Region wächst am schnellsten im Bereich Krebsimpfstoffe?

Asien-Pazifik verzeichnet mit einer CAGR von 11,05 % das höchste Wachstum, unterstützt durch kosteneffiziente mRNA-Fertigung und große Patientenpools.

Wie dominant sind präventive Krebsimpfstoffe heute?

Präventivprodukte halten 89,35 % des Umsatzes im Jahr 2025, obwohl therapeutische Impfstoffe mit einer CAGR von 11,07 % schneller wachsen.

Welches Technologiesegment expandiert am schnellsten?

mRNA/Neoantigen-Plattformen führen mit einer CAGR von 10,96 % dank schneller Anpassung und starker klinischer Wirksamkeitssignale.

Was ist die wichtigste Wettbewerbsstrategie unter den führenden Unternehmen?

Der Aufbau partnerschaftsbasierter Ökosysteme, wie BioNTechs Allianzen, hat den Einzelwettbewerb überholt und bündelt Stärken in KI-Analytik, Fertigung und klinischem Zugang.

Warum gewinnt die intravenöse Verabreichung an Bedeutung?

Sie bietet eine überlegene systemische Immunaktivierung, die für metastatische Tumoren entscheidend ist, und schreitet mit einer CAGR von 10,88 % voran, da Formulierungen die Bioverfügbarkeit verbessern.

Seite zuletzt aktualisiert am: