Marktgröße und Marktanteil für rekombinante Impfstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

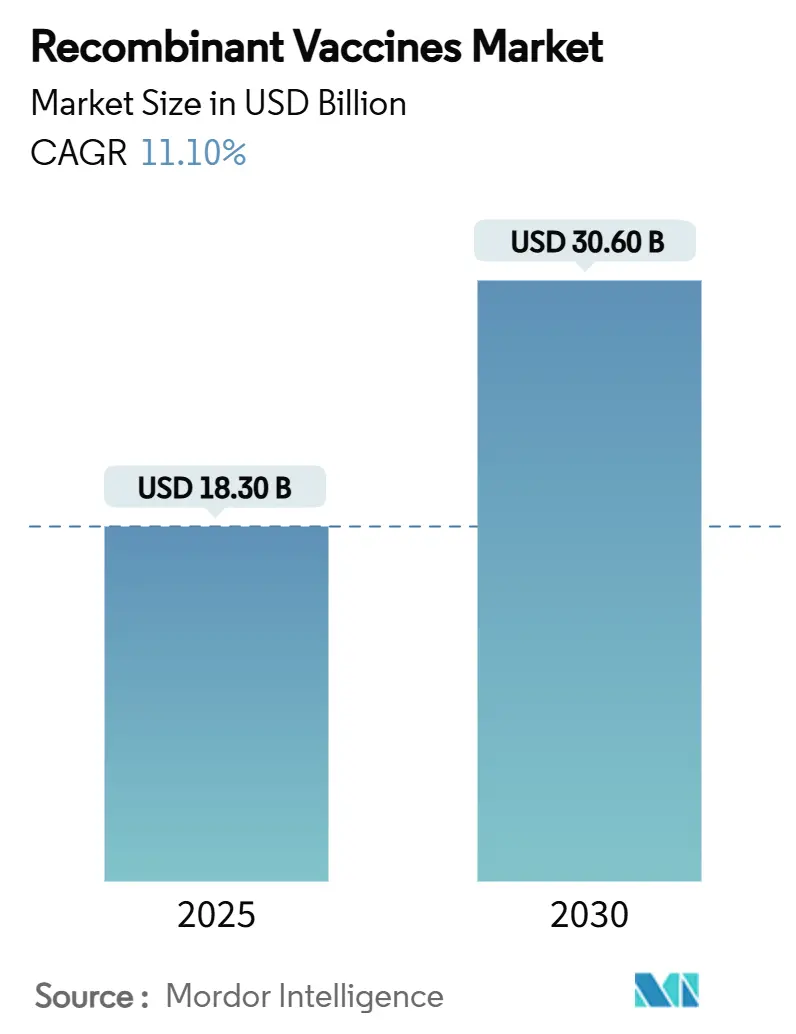

| Marktgröße (2025) | 18.30 Milliarden US-Dollar |

| Marktgröße (2030) | 30.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für rekombinante Impfstoffe von Mordor Intelligence

Die Marktgröße für rekombinante Impfstoffe beläuft sich im Jahr 2025 auf 18,3 Milliarden USD und soll bis 2030 auf 30,6 Milliarden USD anwachsen, was einer CAGR von 11,1 % über den Prognosezeitraum entspricht. Steigende staatliche Mandate, insbesondere für die Immunisierung gegen humane Papillomaviren (HPV), sowie anhaltende Finanzierungen zur Pandemievorsorge halten die Kapazitätsauslastung hoch und verbessern die Skaleneffizienz auf allen wichtigen Expressionsplattformen. Die steigende Nachfrage nach thermostabilen Formulierungen, die die Abhängigkeit von der Kühlkette verringern, kombiniert mit den schnellen Iterationsvorteilen von Messenger-RNA (mRNA)-Grundgerüsten, lenkt Investitionen weiterhin von der herkömmlichen eierbasierten Produktion hin zur präzisen synthetischen Biologie. Der Markt für rekombinante Impfstoffe profitiert von einem global diversifizierten Produktionsnetzwerk, das nun pflanzenbasierte und hefebasierte Systeme umfasst, die Kosten von unter 1 USD pro Dosis ermöglichen, was die kommerzielle Grundlage für große Nachholprogramme für Erwachsene in Ländern mit niedrigem und mittlerem Einkommen stärkt. Gleichzeitig verkürzen KI-gestützte Epitopdesigns und modulare Einweg-Bioreaktoren die frühen Entwicklungszeiträume, ermöglichen eine schnellere Reaktion auf neu auftretende Krankheitserreger und stärken die Resilienz des Marktes für rekombinante Impfstoffe.

Wichtigste Erkenntnisse des Berichts

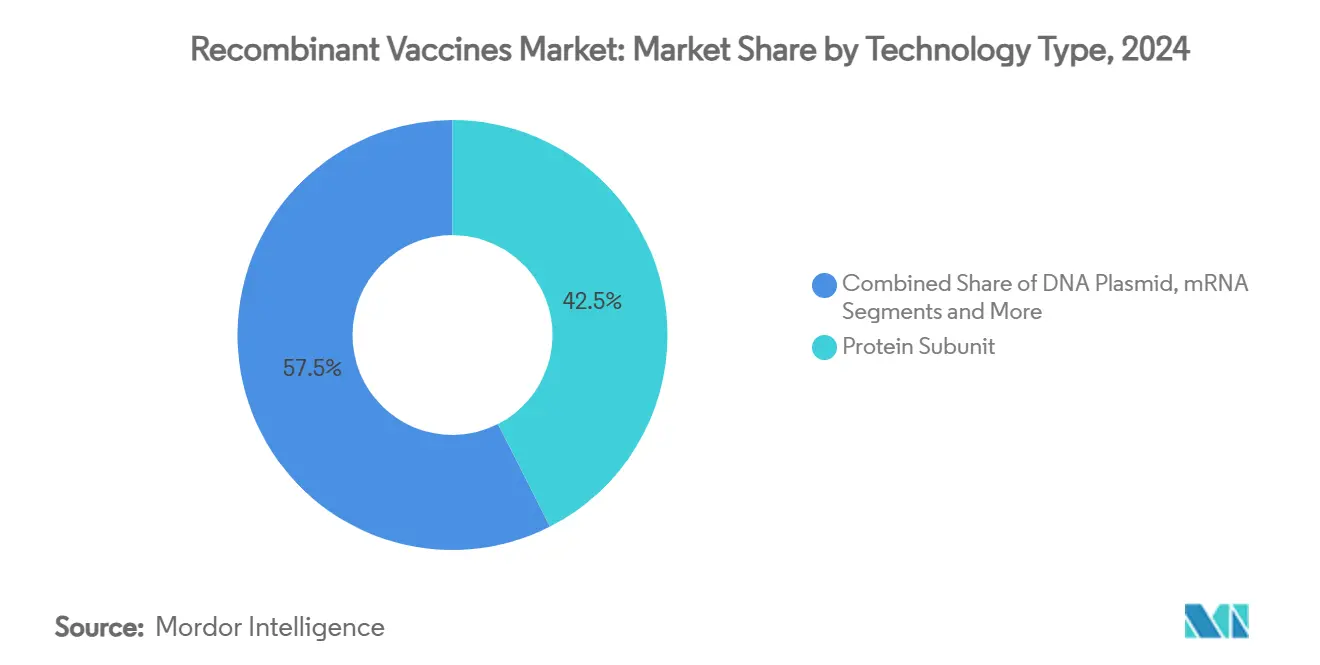

- Nach Technologietyp führten Proteinuntereinheitsprodukte im Jahr 2024 mit einem Umsatzanteil von 42,5 %, während mRNA-Plattformen bis 2030 eine CAGR von 18,2 % verzeichnen dürften.

- Nach Krankheitsindikation entfielen im Jahr 2024 47,8 % des Marktanteils für rekombinante Impfstoffe auf HPV-Impfstoffe, während Dengue-Impfstoffe bis 2030 mit einer CAGR von 16,5 % voranschreiten.

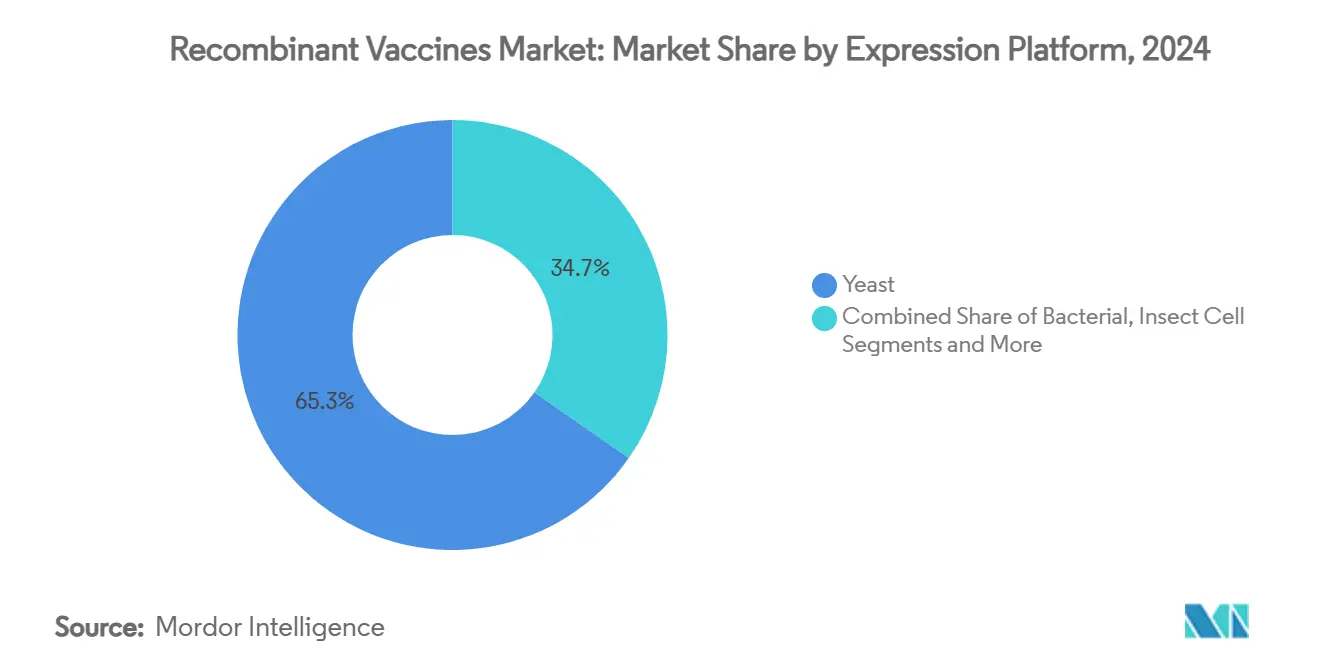

- Nach Expressionsplattform hielten Hefesysteme im Jahr 2024 einen Anteil von 65,3 % an der Marktgröße für rekombinante Impfstoffe; pflanzenbasierte Systeme sollen mit einer CAGR von 21,0 % expandieren.

- Nach Endnutzer entfielen im Jahr 2024 55,2 % des Gesamtumsatzes auf pädiatrische Impfpläne, während geriatrische Anwendungen voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

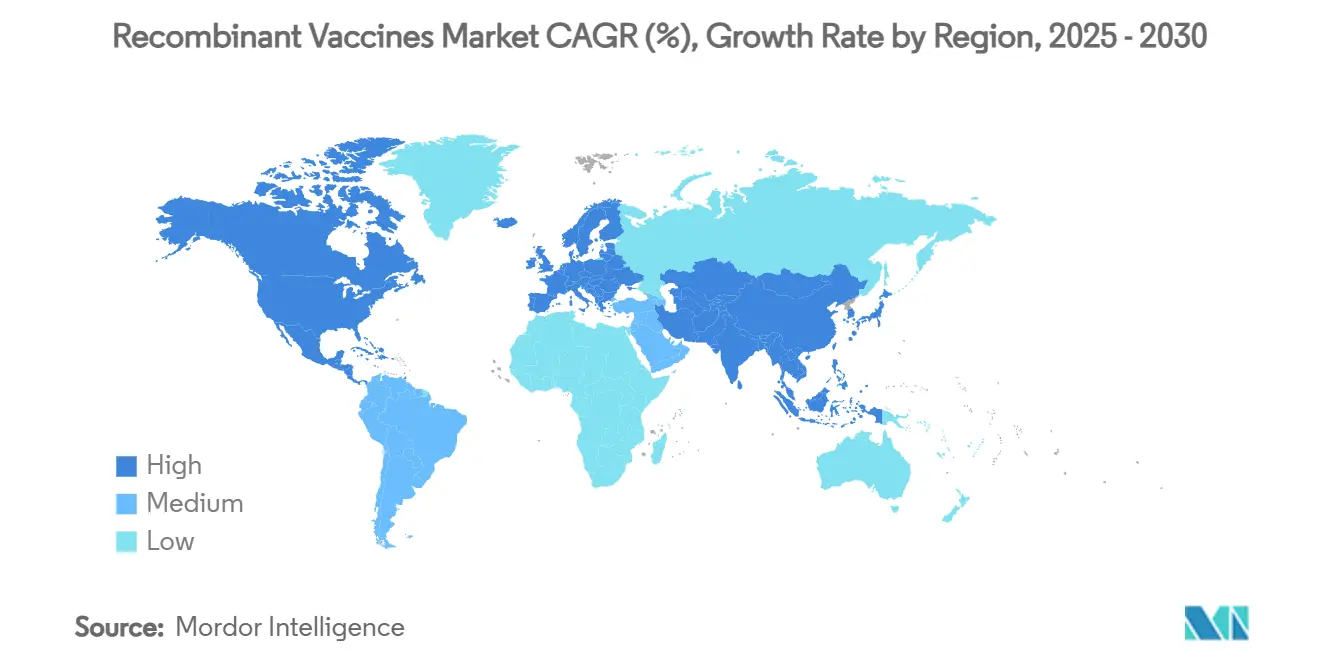

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 35,8 % des weltweiten Umsatzes, während Asien-Pazifik bis 2030 auf eine CAGR von 9,6 % zusteuert.

Globale Trends und Erkenntnisse zum Markt für rekombinante Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Ausweitung von HPV-Impfmandaten | +2.50% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Finanzierung der Pandemievorsorge für den schnellen Ausbau von Plattformkapazitäten | +1.80% | Global, konzentriert in G7-Nationen | Kurzfristig (≤ 2 Jahre) |

| Technologien der nächsten Generation für mRNA/VLP mit überlegener Wirksamkeit | +1.20% | Nordamerika und EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Kostengünstige Pichia-pastoris-Plattformen für die Versorgung von Ländern mit niedrigem und mittlerem Einkommen | +0.90% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Antigendesign zur Verkürzung von Entwicklungszyklen | +0.80% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Thermostabile Einzeldosisformulierungen zur Erleichterung der Kühlkette | +0.60% | Global, mit höchster Auswirkung im Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Ausweitung von HPV-Impfmandaten

Regierungen behandeln HPV-Impfungen zunehmend als wesentliche Infrastruktur der öffentlichen Gesundheit und weiten Programme über frühe Jugendliche hinaus auf Nachholkohorten für Erwachsene aus. Die Zulassung von Cervavac durch das Serum Institute of India im Jahr 2024, ein einheimischer quadrivalenter Impfstoff, senkte die Dosispreise um mehr als 65 % und ermöglichte die Massenbeschaffung in mehreren ressourcenarmen Märkten. Da Volkswirtschaften mit mittlerem Einkommen ihre nationalen Impfpläne an den Eliminierungszielen der Weltgesundheitsorganisation (WHO) ausrichten, weiten Volumenverträge den Markt für rekombinante Impfstoffe aus und belohnen Hersteller mit agilen multivalenten Linien. Auslaufende Patente in China haben bereits lokale Marktteilnehmer katalysiert, was Innovatoren dazu veranlasst, Formulierungen zu erneuern und alternative intranasale oder Mikronadel-Verabreichungswege zu erkunden, um ihren Marktanteil zu verteidigen. Mandate betten HPV-Abdeckungsmetriken nun in umfassendere Rahmenbedingungen für Frauengesundheitsergebnisse ein und sichern stabile, mehrjährige Nachfragekurven im gesamten Markt für rekombinante Impfstoffe.

Finanzierung der Pandemievorsorge für den schnellen Ausbau von Plattformkapazitäten

Die Coalition for Epidemic Preparedness Innovations (CEPI) hat mehr als 3,5 Milliarden USD für flexible Produktionsprojekte bereitgestellt, die in der Lage sind, variantenspezifische Chargen innerhalb von 100 Tagen nach Sequenzbekanntgabe zu liefern.[1]Coalition for Epidemic Preparedness Innovations, "100-Tage-Missionsstrategie," cepi.net Öffentliche Vorabkaufverpflichtungen senken das Risiko von Kapazitätserweiterungen und halten Reservelinien auch in interpandemischen Phasen in Betrieb. Standardisierte Einweg-Fermenter und digital validierte Abfüll- und Verschlussanlagen ermöglichen es Herstellern, Antigene mit minimalen Ausfallzeiten auszutauschen, sodass der Markt für rekombinante Impfstoffe schnell auf sich entwickelnde respiratorische oder vektorübertragene Bedrohungen reagieren kann. Politische Entscheidungsträger leiten Mittel auch in regionale Lagerbestände, die die Nachfragezyklik glätten und die Umsatztransparenz für vertikal integrierte Lieferanten stärken. Eine Überkonzentration von Zuschüssen bei etablierten Akteuren könnte jedoch die Innovationsvielfalt einschränken, sofern die Finanzierungsfenster nicht für kleinere Plattformentwickler erweitert werden.

Technologien der nächsten Generation für mRNA/VLP mit überlegener Wirksamkeit

Messenger-RNA (mRNA)-Konstrukte und virusähnliche Partikel (VLP)-Anordnungen liefern im Vergleich zu herkömmlichen Proteinuntereinheiten konsistent stärkere neutralisierende Titer und eine breitere Varianzabdeckung. Das Matrix-M-Adjuvans von Novavax steigert die Immunogenität für rekombinante Nanopartikelkandidaten und funktioniert dabei in Standard-Kühlketten von 2–8 °C, was den Einsatz in Umgebungen ermöglicht, in denen Tiefkühllogistik unpraktisch bleibt. KI-gesteuerte Codon-Optimierungstools verkürzen die Design-Build-Test-Zyklen und ermöglichen es Sponsoren, Kandidatenbibliotheken innerhalb von Wochen anzupassen. Kapitalintensive Lipid-Nanopartikel (LNP)-Inputs und patentgeschützte ionisierbare Lipidchemien erhalten hohe Markteintrittsbarrieren und stärken die Wettbewerbsposition von Unternehmen, die integrierte Rohstoffpipelines besitzen. Dennoch positioniert die schnellere Variantenaktualisierungsfrequenz mRNA-Lizenzinhaber dazu, in jeder Atemvirus-Saison inkrementelle Umsätze im Markt für rekombinante Impfstoffe zu erzielen.

Kostengünstige Pichia-pastoris-Plattformen für die Versorgung von Ländern mit niedrigem und mittlerem Einkommen

Hefebasierte Expression erzielt End-to-End-Produktionskosten von unter 1 USD pro Dosis und erfüllt dabei die WHO-Präqualifikationsstandards. Die Erweiterung von Bharat Biotech um 75 Millionen USD in großvolumige Pichia-Fermenter zeigt die wirtschaftliche Tragfähigkeit mikrobieller Systeme für die Massenimmunisierung in preissensiblen Umgebungen. Dezentralisierte Produktionszentren in der Nähe von Nachfragezentren reduzieren Frachtengpässe und sichern gegen geopolitische Versorgungsrisiken ab – ein entscheidender Vorteil nach den Versandunterbrechungen durch COVID-19. Während Hefe mit komplexen Glykosylierungen zu kämpfen hat, verbessern proprietäre Prozessanpassungen die Antigenqualität und erweitern das anwendbare Krankheitsspektrum der Plattform. Sponsoren, die Technologietransfervorlagen beherrschen, können erhebliche Marktanteile im Markt für rekombinante Impfstoffe bei geberfinanzierten Kampagnen gegen Krankheiten wie Cholera oder Typhus beanspruchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die GMP-Biologika-Herstellung | -1.50% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Impfzögern und Fehlinformationen | -0.80% | Global, mit regionalen Unterschieden in der Intensität | Mittelfristig (2–4 Jahre) |

| Patentabläufe treiben Niedrigpreiskonkurrenz an (z. B. HPV in China) | -0.60% | Global, mit unmittelbaren Auswirkungen auf Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Rohstoffengpässe bei Plasmid-DNA und LNPs | -0.40% | Global, konzentriert in nordamerikanischen und europäischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die GMP-Biologika-Herstellung

Der Bau einer vollwertigen rekombinanten Anlage erfordert Investitionen von mehr als 500 Millionen USD und beinhaltet strenge Umweltkontrollspezifikationen, die die Normen für niedermolekulare Verbindungen um das Zwölffache übertreffen.[2]National Institutes of Health, "Kostentreiber in der Biologika-Herstellung," pmcid.nih.gov Kleinere Biotechnologieunternehmen verlassen sich auf Auftragsforschungs- und Herstellungsorganisationen (CDMOs), doch die Spitzensaisonnachfrage kann die verfügbaren Kapazitäten übersteigen und Produkteinführungen verzögern. Kontinuierliche Verarbeitungsanlagen und digitale Zwillinge versprechen, die Chargenausfallraten zu senken, aber ihre Integration erhöht sowohl die Vorabkosten als auch die Validierungskomplexität. Kapitalintensive Produktionsstätten verlagern den Markt für rekombinante Impfstoffe zugunsten kapitalstarker etablierter Unternehmen, was die Anzahl neuer klinischer Marktteilnehmer einschränkt und den Preiswettbewerb langfristig begrenzt.

Impfzögern und Fehlinformationen

Globale Echokammern in sozialen Medien verstärken Sicherheitsmythen, senken die Abdeckungsraten bei Erwachsenen in mehreren Hocheinkommensmärkten und erhöhen die Volatilität von Beschaffungsplänen. Regulierungsbehörden schreiben nun transparente Pharmakovigilanz-Dashboards nach der Markteinführung vor, was die Compliance-Kosten erhöht und die Zeit bis zur Zulassung für neuartige Konstrukte verlängert. Hersteller finanzieren Gemeinschaftsbildungsinitiativen und investieren in geografisch ausgerichtete digitale Kampagnen, doch die Wirkung bleibt in verschiedenen kulturellen Kontexten inkonsistent. Anhaltende Rückgänge bei der Inanspruchnahme können zu Abschreibungen auf abgelaufene Lagerbestände führen und die Betriebsmargen im gesamten Markt für rekombinante Impfstoffe belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: mRNA-Plattformen treiben Innovation voran

mRNA-Kandidaten stellen das am schnellsten wachsende Segment dar und verzeichnen bis 2030 eine CAGR von 18,2 %, während Proteinuntereinheiten mit 42,5 % des Umsatzes im Jahr 2024 der Volumenanker bleiben. Der Markt für rekombinante Impfstoffe balanciert daher Zuverlässigkeit mit Agilität, da neuartige mRNA-Grundgerüste die während des COVID-19-Aufbaus finanzierte Produktionsinfrastruktur übernehmen. VLP-Programme überbrücken Sicherheit, Wirksamkeit und moderate Anforderungen an die Kühlkette, was sie für Einführungen in Entwicklungsländern attraktiv macht. DNA-Plasmid-Impfstoffe bleiben aufgrund von Hürden bei Verabreichungsgeräten eine Nische, gewinnen jedoch durch Durchbrüche bei Nanopartikeln und Elektroporation an Dynamik. Virale Vektorprogramme sind zwar klinisch validiert, sehen sich jedoch mit dosislimitierender Immunogenität und komplexer, skalierbarer Aufreinigung konfrontiert, was ihre Wettbewerbsfähigkeit für schnelle Pandemiereaktion einschränkt.

Hersteller sichern Risiken zunehmend durch die Kombination von Technologien ab: mRNA für schnelle Variantenaktualisierungen, VLPs für breite Antigenpräsentation und Proteinuntereinheiten für pädiatrische Impfpläne. Kreuzlizenzierungsvereinbarungen zwischen Plattforminhabern sind seit 2024 um 27 % gestiegen, was den gemeinsamen Zugang zu Verabreichungsreagenzien ermöglicht und Streitigkeiten über die Handlungsfreiheit reduziert. Agile Plattformkombinationen bilden die Grundlage für mehr als ein Viertel der Untersuchungsanmeldungen – ein Trend, der die Marktdurchdringung für rekombinante Impfstoffe sowohl bei endemischen als auch bei neu auftretenden Indikationen ausweiten dürfte. Die gemeinsame Nutzung von geistigem Eigentum wird sich voraussichtlich intensivieren, da Regulierungsbehörden Transfervereinbarungen fördern, um künftige Krisenreaktionen zu beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Dengue-Impfstoffe treten hervor

HPV-Impfstoffe dominierten im Jahr 2024 mit 47,8 % der Einnahmen, angetrieben durch obligatorische schulpflichtige Impfpläne und Erweiterungen für Erwachsene. Dengue-Produkte befinden sich jedoch bis 2030 auf einem CAGR-Kurs von 16,5 % als Reaktion auf die Ausbreitung des Aedes-aegypti-Verbreitungsgebiets und steigende städtische Wärmeprofile. Hepatitis B verzeichnet weiterhin eine stetige Beschaffung durch Geburtstagsdosismandate, obwohl die Höchstpreise unter dem Ausschreibungswettbewerb enger geworden sind. Saisonale Grippe hält einen lukrativen Annuitätsstrom aufrecht, aber die Unsicherheit bei der Stammauswahl erzeugt Lagerrisiken. Gleichzeitig steigt die Akzeptanz von Gürtelrose-Impfstoffen in geriatrischen Kohorten mit hohem Einkommen, da das Bewusstsein für die Folgen der postherpetischen Neuralgie zunimmt.

Therapeutische Krebsimpfstoffe, darunter ein personalisierter mRNA-HPV-bezogener Versuch, der sich derzeit in Phase 2 befindet, stellen eine Grenze dar, die prophylaktische Normen neu klassifizieren und dem Markt für rekombinante Impfstoffe bis Ende der 2030er Jahre Milliarden hinzufügen könnte. COVID-19-Auffrischungsimpfungen wechseln von Krisenvolumina zu einem endemischen saisonalen Modell, bleiben jedoch aufgrund variantenspezifischer Einführungen eine wesentliche Umsatzsäule. RSV-Impfstoffe für ältere Erwachsene erhielten im Jahr 2024 erstmalige Zulassungen und schufen eine neue respiratorische Produktlinie, die auf immunoseneszenzgezielte Adjuvanzien setzt.

Nach Expressionsplattform: Pflanzenbasierte Systeme revolutionieren die Herstellung

Hefe behielt im Jahr 2024 einen Volumenanteil von 65,3 %, aber pflanzenbasierte Expression verzeichnet die höchste Dynamik und expandiert mit einer CAGR von 21,0 %, da transient transformierte Nicotiana-Blätter rekombinante Proteine innerhalb von sieben Tagen nach der Inokulation liefern.[3]Nature Biotechnology, "Pflanzenbasierte Impfstoffe gewinnen an Dynamik," nature.com Insektenzell-Baculovirus-Systeme liefern konformationell genaue VLPs, weisen jedoch aufgrund proprietärer Medien und kontrollierter Bioreaktoren erhöhte Kosten pro Gramm auf. Bakterielles E. coli überzeugt weiterhin bei einfachen Antigenfragmenten, verfügt jedoch nicht über komplexe Glykosylierungsfähigkeiten, was seinen Anwendungsbereich einschränkt. Säugetier-Chinesische-Hamster-Ovarien (CHO)-Linien garantieren humanähnliche posttranslationale Modifikationen, sehen sich jedoch mit zweistelligen vorgelagerten Kostensteigerungen und langsamerem Skalierungsaufbau konfrontiert.

Pflanzenbasierte Chargen überstehen nach der Lyophilisierung häufig vier Wochen Umgebungsversand und erfüllen damit die WHO-Zielproduktprofile für ressourcenarme Kampagnen. Sponsoren kombinieren KI-optimierte Codon-Bibliotheken mit Hochdurchsatz-Infiltrationsanlagen, um die Ausbeute über 5 g pro kg Biomasse zu steigern, was Risikokapital in Gewächshaus-Bioproduktions-Start-ups zieht. Der Wettbewerbsdruck wird sich verschärfen, wenn die regulatorische Vertrautheit wächst und die Dossierprüfungszyklen kürzer werden, sodass pflanzenbasierte Systeme inkrementelle Marktanteile im Markt für rekombinante Impfstoffe sowohl bei Pandemievorräten als auch bei routinemäßigen pädiatrischen Impfplänen gewinnen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Geriatrisches Segment expandiert

Pädiatrische Formulierungen dominierten weiterhin und machten im Jahr 2024 55,2 % der weltweiten Einnahmen aus, dank fest verankerter nationaler Impfpläne, die Hepatitis-B-, HPV- und kombinierte Diphtherie-Tetanus-Pertussis-Impfungen bündeln. Die geriatrische Kohorte schreitet jedoch mit einer CAGR von 12,4 % voran, angetrieben durch alternde Bevölkerungen in Japan, Deutschland und den Vereinigten Staaten sowie neue Daten zu Immunoseneszenz-Biomarkern. Jugendliche Auffrischungsimpfungen nehmen einen strategischen Mittelpunkt ein, der es Herstellern ermöglicht, Dosisserien zu verlängern und die Markentreue zu festigen. Erwachsene Berufs- und Reisesegmente erhalten nach den pandemiebedingten Verhaltensänderungen erneute politische Aufmerksamkeit, was die Basis des Marktes für rekombinante Impfstoffe weiter verbreitert.

Alterszielgerichtete klinische Studiendesigns dominieren nun die Einreichungen von Prüfpräparaten (IND), was die Entstehung von Hochdosis- oder adjuvantierten Impfstoff-SKUs fördert, die speziell für Senioren gekennzeichnet sind. Digitale Erinnerungsplattformen integrieren sich in nationale elektronische Gesundheitsakten und fördern die Compliance in Altersheimen und Langzeitpflegeeinrichtungen. Dennoch erschwert die Fragmentierung der Erstattung in Mehrpayer-Landschaften die Prognose und Preispositionierung für Erwachsenenprogramme. Die COVID-19-Erfahrung stärkte das öffentliche Bewusstsein für den Wert von Erwachsenen-Auffrischungsimpfungen und schuf Präzedenzfälle, die Pipeline-Produkte für RSV, Pneumokokken-Erkrankungen und Gürtelrose zu replizieren versuchen.

Nach Verabreichungsweg: Intranasale Verabreichung gewinnt an Bedeutung

Intramuskuläre (IM) Injektionen behielten im Jahr 2024 einen Anteil von 81,2 % bei, begünstigt durch etablierte klinische Arbeitsabläufe und unkomplizierte Volumenskalierung. Intranasale Sprays, die voraussichtlich mit einer CAGR von 13,9 % wachsen werden, versprechen mukosalen IgA-Schutz und beseitigen Barrieren durch Nadelangst. Subkutane Produkte bleiben weitgehend auf ausgewählte therapeutische Krebsimpfstoffstudien beschränkt, während intradermale Mikronadelpflaster sich in frühen Kommerzialisierungsphasen befinden, bis Kostensenkungen erreicht werden. Orale Verabreichung kämpft mit gastrischem Abbau, verzeichnet jedoch inkrementelle Gewinne durch Arbeiten mit enterisch beschichteten Nanopartikeln.

Thermostabile intranasale Pulver sind bei 40 °C bis zu 30 Tage stabil, was zu geringeren Kühlkettenausgaben führt, die in tropischen Immunisierungskampagnen fast 20 % der gesamten Programmbudgets ausmachen. Mehrdosige Nasengeräte führen jedoch zu zusätzlichen Validierungsschritten hinsichtlich der Dosiskonsistenz, was die Herstellungskosten um etwa 0,30 USD pro Einheit erhöht – ein Aufpreis, der für Pandemievorräte noch akzeptabel ist, aber für routinemäßige Kinderserienprogramme eine Herausforderung darstellt. Über den Prognosehorizont hinaus könnten Doppelformatstrategien – IM für Säuglinge, intranasale Auffrischungsimpfungen für Jugendliche oder Erwachsene – die Reichweite maximieren und die Versorgungszuteilung im Markt für rekombinante Impfstoffe optimieren.

Geografische Analyse

Nordamerika führte den Markt für rekombinante Impfstoffe mit 35,8 % des Umsatzes im Jahr 2024 an, da die Vereinigten Staaten zentralisierte Lagerbestände und erstattungsfähige Medicare-Prämien nutzten, um hohe durchschnittliche Verkaufspreise aufrechtzuerhalten. Kanadas universelles Gesundheitssystem gewährleistet eine breite pädiatrische Abdeckung, während die Expansion der Mittelschicht in Mexiko die Nachfrage nach Dengue-, Rotavirus- und Grippeimpfungen steigert. FDA-Beschleunigungszulassungswege und ein dichtes CDMO-Ökosystem ermöglichen eine schnelle Anpassung an variantenspezifische mRNA-Chargen und verschaffen regionalen Sponsoren einen First-Mover-Vorteil. Investitionen in die inländische Lipid-Nanopartikel-Herstellung schützen die Lieferkette zusätzlich vor geopolitischen Schocks und stärken die Marktführerschaft Nordamerikas.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,6 % bis 2030, angetrieben durch groß angelegte Technologietransfervereinbarungen, steigende Pro-Kopf-Gesundheitskosten und endemische Krankheitslasten. China und Indien verankern die regionale Dynamik: Chinas lokale mRNA-Start-ups reichen INDs in Rekordzahl ein, während das Serum Institute of India Multiantigen-Kampagnen im Rahmen von CEPI-Beschaffungsverträgen mobilisiert. Japan verzeichnet einen starken Anstieg bei geriatrischen Gürtelrose- und RSV-Programmen, und Südkorea kultiviert fortschrittliche LNP-Reagenzien-Lieferketten, die globale mRNA-Pipelines versorgen. Südostasiatische Nationen priorisieren Dengue- und Japanische-Enzephalitis-Impfpläne, die häufig durch multilaterale Geberkofinanzierung unterstützt werden, was eine nachhaltige Nachfrage für den Markt für rekombinante Impfstoffe sichert.

Europa bietet eine reife, aber innovationsfreundliche Landschaft, in der das zentralisierte Zulassungsverfahren der Europäischen Arzneimittel-Agentur (EMA) die panregionale Markteinführung vereinfacht. Dennoch üben strenge Verhandlungen zur Bewertung von Gesundheitstechnologien (HTA) Abwärtsdruck auf Listenpreise aus. Deutschland und das Vereinigte Königreich fördern sektorübergreifende akademische Partnerschaften, die sich auf modulare mRNA- und VLP-Workflows konzentrieren, und Frankreichs historisches Know-how bei Proteinuntereinheiten hält einen stetigen Exportüberschuss aufrecht. Impfzögerlichkeitsbereiche in Teilen Osteuropas treiben Nachfragevolatilität an und zwingen Lieferanten zur Einführung von Just-in-Time-Lagermodellen. EU-Pandemievorsorge-Initiativen im Rahmen von HERA sichern langfristige Abnahmevereinbarungen und mindern Umsatzrisiken für innerhalb des Blocks errichtete Anlagen.

Wettbewerbslandschaft

Der Markt für rekombinante Impfstoffe ist mäßig konzentriert: Die fünf größten Hersteller – Merck, GSK, Pfizer, Moderna und Novavax – halten zusammen schätzungsweise ~60 % des weltweiten Umsatzes. Etablierte Unternehmen nutzen vertikal integrierte Lieferketten, umfangreiche regulatorische Dossiers und Multiantigen-Produktlinien, um ihren Marktanteil gegenüber aufkommenden Plattformspezialisten zu verteidigen. Mercks Gardasil-HPV-Linie dominiert beispielsweise weiterhin Premiumsegmente, auch wenn Indiens kosteneffizientes Cervavac die Dosispreise in Entwicklungsregionen unterbietet. Pfizer nutzt seine mRNA-Expertise und setzt COVID-19-Kapazitäten für kommende RSV- und kombinierte Grippe-COVID-Programme um.

Strategische Allianzen nehmen zu: Die 1,2 Milliarden USD schwere exklusive Kolizenziierungsvereinbarung zwischen Novavax und Sanofi verschafft Sanofi einen proteinbasierten Einstieg in COVID-19-Auffrischungsimpfungen und eröffnet Wege für kombinierte Grippe-COVID-Produkte. Kleinere Innovatoren nutzen synthetische Biologie und zellfreie Expression, um kapitalintensive Bioreaktoren zu umgehen, obwohl die Skalierbarkeit der nachgelagerten Aufreinigung ein limitierender Faktor bleibt. Digitale Gesundheitszusätze – wie mit Smartphones verbundene intelligente Spritzen – entwickeln sich zu einem Ökosystem-Differenzierungsmerkmal, das Unternehmen ermöglicht, Sicherheitsdaten aus der realen Welt zu verfolgen und gleichzeitig das Patientenengagement zu steigern.

Patentabläufe drohen bei Erstgenerations-HPV- und Hepatitis-B-Konstrukten, was den Generikadruck intensiviert und Reformulierungswettläufe auslöst. Unternehmen puffern die Umsatzauswirkungen durch die Einführung multivalenter Upgrades oder die Erkundung alternativer intranasaler Wege ab. Rohstoffengpässe bei Speziallipiden und Plasmid-DNA treiben die Rückwärtsintegration voran, da Marktführer Nischenlieferanten aufkaufen und die Eintrittsbarrieren für Start-ups erhöhen. Die Wettbewerbsdynamik wird sich in Weißraum-Zielen wie Malaria, Chikungunya und personalisierten Neoantigen-Impfstoffen intensivieren, wo Plattformvielseitigkeit und regulatorische Agilität die künftigen Marktführer im Markt für rekombinante Impfstoffe bestimmen werden.

Branchenführer im Bereich rekombinante Impfstoffe

Merck & Co.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

Moderna Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Novavax erhielt die FDA-Zulassung für Nuvaxovid, die erste zugelassene rekombinante Protein-COVID-19-Impfung für US-amerikanische Senioren und Hochrisiko-Jugendliche, was einen Meilensteinzahlung von 175 Millionen USD an den Partner Sanofi auslöste.

- Februar 2025: Novavax übertrug die kommerzielle Verantwortung für Nuvaxovid in den USA für die Saison 2025–2026 an Sanofi und erzielte dabei einen pädiatrischen Studienmeilenstein von 50 Millionen USD, während mehr als 1 Milliarde USD an Liquidität für Pipeline-Assets erhalten blieb.

- November 2024: Die FDA hob den klinischen Stopp für Novavax' Phase-3-Studien zu Grippe und COVID-19-Kombinationen auf und ermöglichte die sofortige Wiederaufnahme der Einschreibung.

- September 2024: Novavax brachte seinen JN.1-spezifischen COVID-19-Impfstoff für die Saison 2024–2025 landesweit in US-amerikanischen Apothekenketten auf den Markt und bot damit die einzige proteinbasierte Option für Personen über 12 Jahre an.

- Mai 2024: Novavax und Sanofi gaben eine Lizenzvereinbarung über 1,2 Milliarden USD bekannt, um COVID-19-Impfstoffe gemeinsam zu vermarkten und Grippe-COVID-Kombinationen unter Nutzung der Matrix-M-Adjuvans-Wissenschaft gemeinsam zu entwickeln.

Umfang des globalen Berichts über den Markt für rekombinante Impfstoffe

| Proteinuntereinheitsimpfstoffe |

| Virusähnliche Partikel (VLP)-Impfstoffe |

| Viraler Vektor – Replizierend |

| Viraler Vektor – Nicht-replizierend |

| DNA-Plasmid-Impfstoffe |

| mRNA-Impfstoffe |

| Humane Papillomaviren (HPV) |

| Hepatitis B |

| Influenza |

| Gürtelrose (Herpes Zoster) |

| Dengue |

| Malaria |

| Respiratorisches Synzytialvirus (RSV) |

| COVID-19 |

| Onkologie (Therapeutisch) |

| Hefe (Pichia, Saccharomyces) |

| Bakteriell (E. coli) |

| Insektenzelle (Baculovirus) |

| Säugetierzelle (CHO, HEK) |

| Pflanzenbasiert |

| Zellfreie Synthese |

| Pädiatrisch |

| Jugendliche und Erwachsene |

| Geriatrisch |

| Intramuskuläre Injektion |

| Subkutane Injektion |

| Intradermale Injektion |

| Oral |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologietyp | Proteinuntereinheitsimpfstoffe | |

| Virusähnliche Partikel (VLP)-Impfstoffe | ||

| Viraler Vektor – Replizierend | ||

| Viraler Vektor – Nicht-replizierend | ||

| DNA-Plasmid-Impfstoffe | ||

| mRNA-Impfstoffe | ||

| Nach Krankheitsindikation | Humane Papillomaviren (HPV) | |

| Hepatitis B | ||

| Influenza | ||

| Gürtelrose (Herpes Zoster) | ||

| Dengue | ||

| Malaria | ||

| Respiratorisches Synzytialvirus (RSV) | ||

| COVID-19 | ||

| Onkologie (Therapeutisch) | ||

| Nach Expressionsplattform | Hefe (Pichia, Saccharomyces) | |

| Bakteriell (E. coli) | ||

| Insektenzelle (Baculovirus) | ||

| Säugetierzelle (CHO, HEK) | ||

| Pflanzenbasiert | ||

| Zellfreie Synthese | ||

| Nach Endnutzer | Pädiatrisch | |

| Jugendliche und Erwachsene | ||

| Geriatrisch | ||

| Nach Verabreichungsweg | Intramuskuläre Injektion | |

| Subkutane Injektion | ||

| Intradermale Injektion | ||

| Oral | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für rekombinante Impfstoffe und welches Wachstum wird prognostiziert?

Die Marktgröße für rekombinante Impfstoffe beträgt im Jahr 2025 18,3 Milliarden USD und soll bis 2030 auf 30,6 Milliarden USD anwachsen, mit einer CAGR von 11,1 %.

Welche Technologiekategorie wächst am schnellsten?

mRNA-Plattformen wachsen am schnellsten und sollen eine CAGR von 18,2 % erzielen, da sie die bestehende pandemiebedingte Infrastruktur für den schnellen Antigenaustauch nutzen.

Warum ziehen Dengue-Impfstoffe verstärkte Investitionen an?

Die klimabedingte Ausbreitung des Mückenverbreitungsgebiets und die städtische Bevölkerungsdichte erhöhen das Infektionsrisiko und treiben Dengue-Impfstoffe mit einer CAGR von 16,5 % voran, was den Marktfußabdruck für rekombinante Impfstoffe erweitert.

Wie wichtig ist Asien-Pazifik für künftige Umsätze?

Asien-Pazifik soll mit einer CAGR von 9,6 % wachsen, unterstützt durch groß angelegte Technologietransfers, lokale Produktionsanreize und hohe endemische Krankheitslasten, die das Impfstoffvolumen steigern.

Was sind die wichtigsten Hindernisse für Hersteller?

Hohe Investitionskosten für GMP-Anlagen und anhaltende Impfzögerlichkeitsdynamiken bleiben die wichtigsten Hemmnisse und könnten das Wachstum um 1,5 % bzw. 0,8 % der CAGR reduzieren.

Welche Unternehmen führen derzeit den Markt für rekombinante Impfstoffe an?

Merck, GSK, Pfizer, Moderna und Novavax halten zusammen etwa 60 % des weltweiten Umsatzes, unterstützt durch umfangreiche Produktionsnetzwerke und diversifizierte Technologieportfolios.

Seite zuletzt aktualisiert am: