Marktgröße und Marktanteil für virale Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

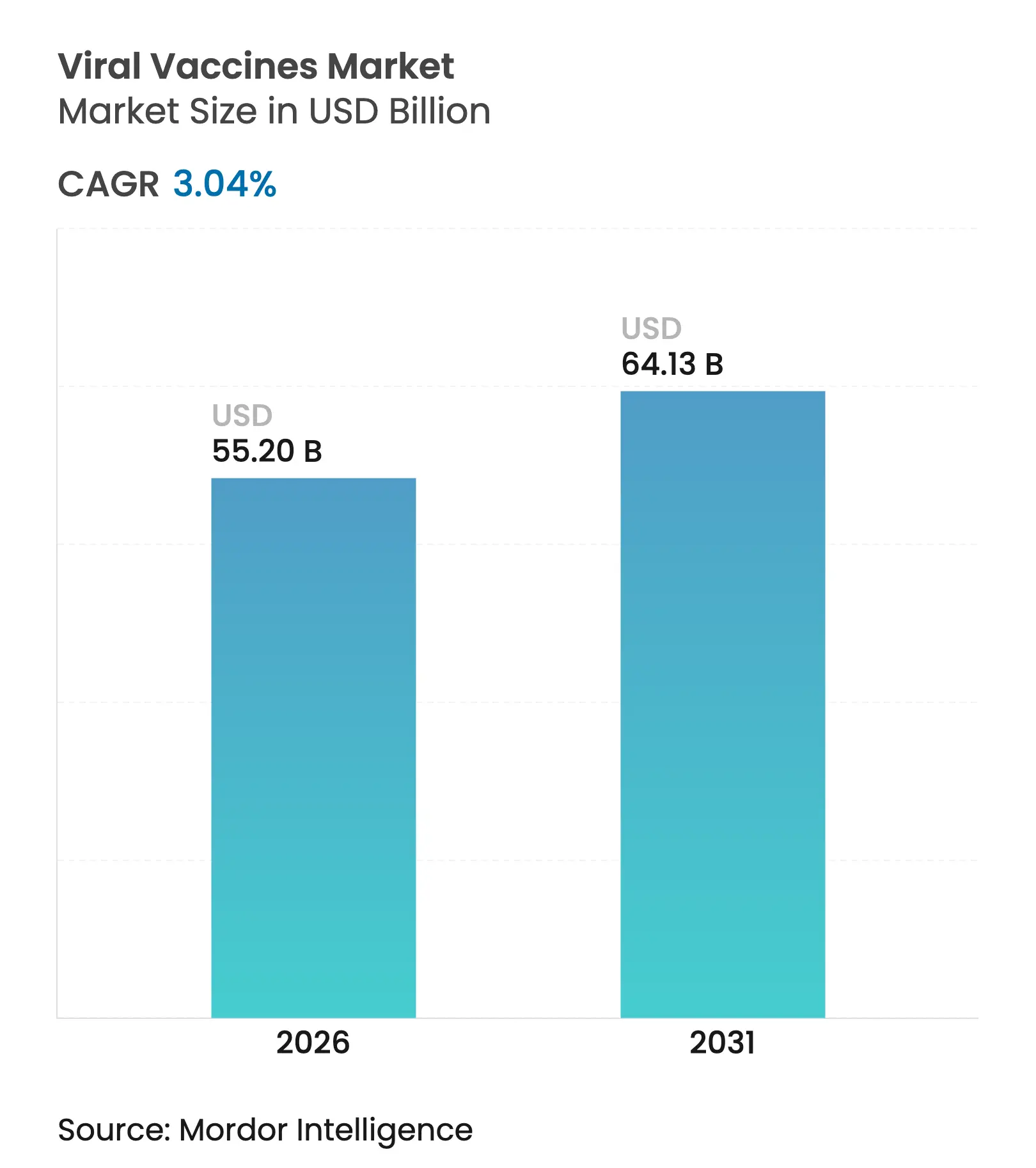

| Marktgröße (2026) | 55.2 Milliarden US-Dollar |

| Marktgröße (2031) | 64.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.04% CAGR |

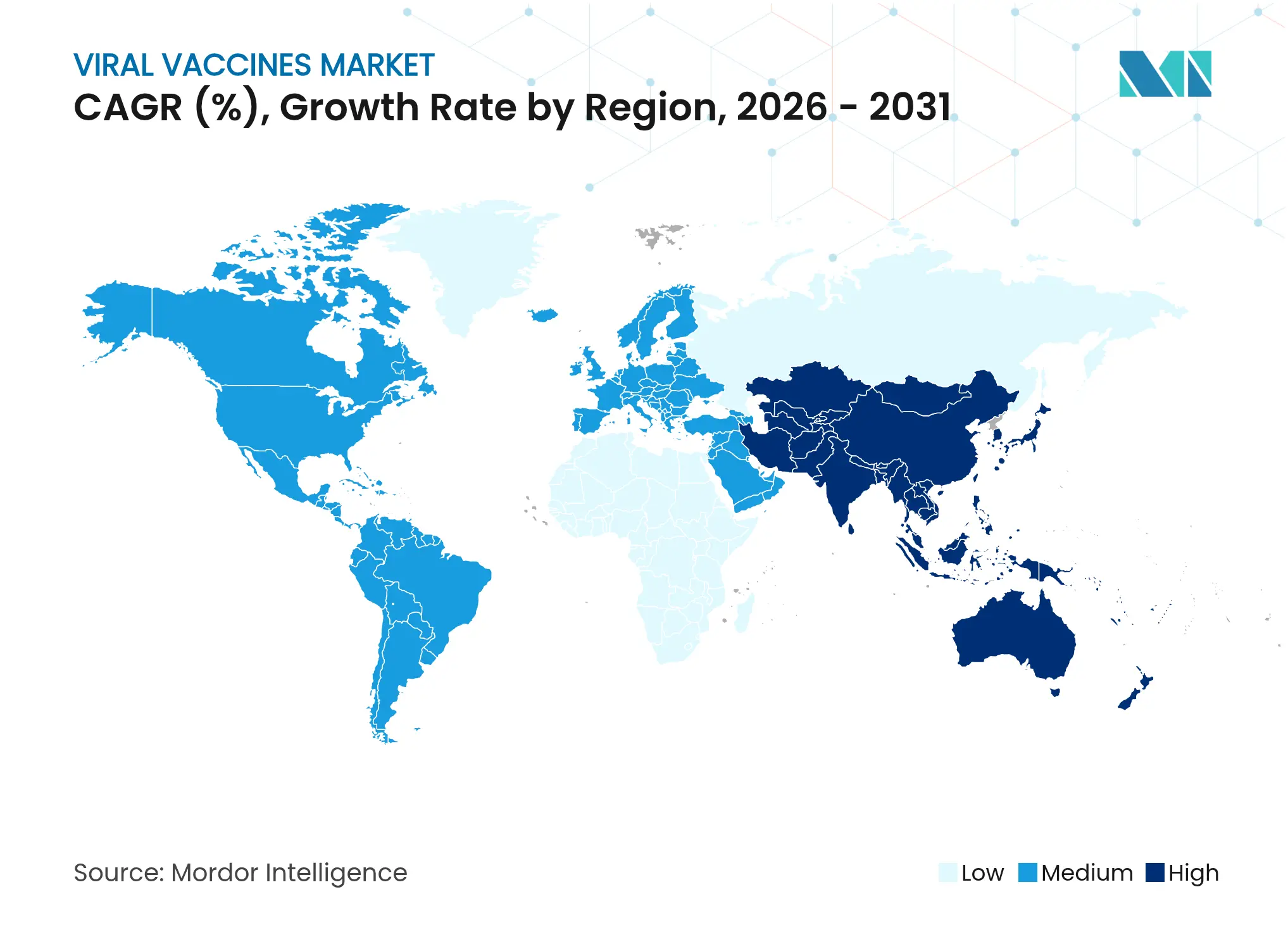

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virale Impfstoffe von Mordor Intelligence

Die Marktgröße für virale Impfstoffe wird voraussichtlich von 53,57 Milliarden USD im Jahr 2025 auf 55,2 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,04 % über 2026–2031 64,13 Milliarden USD erreichen. Der Wandel von volumetrischer Expansion hin zu plattformbasierter Differenzierung spiegelt eine nachhaltige Finanzierung der Pandemivorsorge, die Einführung von Schnellreaktionstechnologien und die Rückverlagerung von Produktionskapazitäten wider. Regierungsprogramme wie das 5-Milliarden-USD-Programm Project NextGen und die 590-Millionen-USD-Zuweisung des HHS für mRNA-Influenza-Impfstoffe der nächsten Generation lenken Kapital in Richtung Markteinführungsgeschwindigkeit, die traditionelle Entwicklungszeiträume übertrifft. Hersteller kalibrieren Lieferketten auf regionale Sicherheitsziele neu, was durch Sanofis 595-Millionen-USD-Expansion in Singapur und Lotte Biologics' 3,3-Milliarden-USD-Werk in Südkorea belegt wird, die als Ankerpunkte für Asien-Pazifik-Hubs dienen. Flüssigformulierungen behalten die Nachfrageführerschaft, doch gefriergetrocknete Produkte wachsen am schnellsten, da Regierungen Aufschläge für lagerstabile Vorräte zahlen. Plattformtechnologien bestimmen nun das Wettbewerbstempo; mRNA-Kandidaten wachsen schneller als herkömmliche Untereinheiten- und Konjugatprodukte, während therapeutische Pipelines höherwertige Behandlungsnischen erschließen. Die öffentliche Beschaffung beherrscht nach wie vor die Mehrheit der Dosen, doch private Kanäle verzeichnen das schnellste Wachstum, da betriebliche Impfprogramme und Reiseanforderungen die Inanspruchnahme durch Erwachsene ausweiten.

Wichtigste Erkenntnisse des Berichts

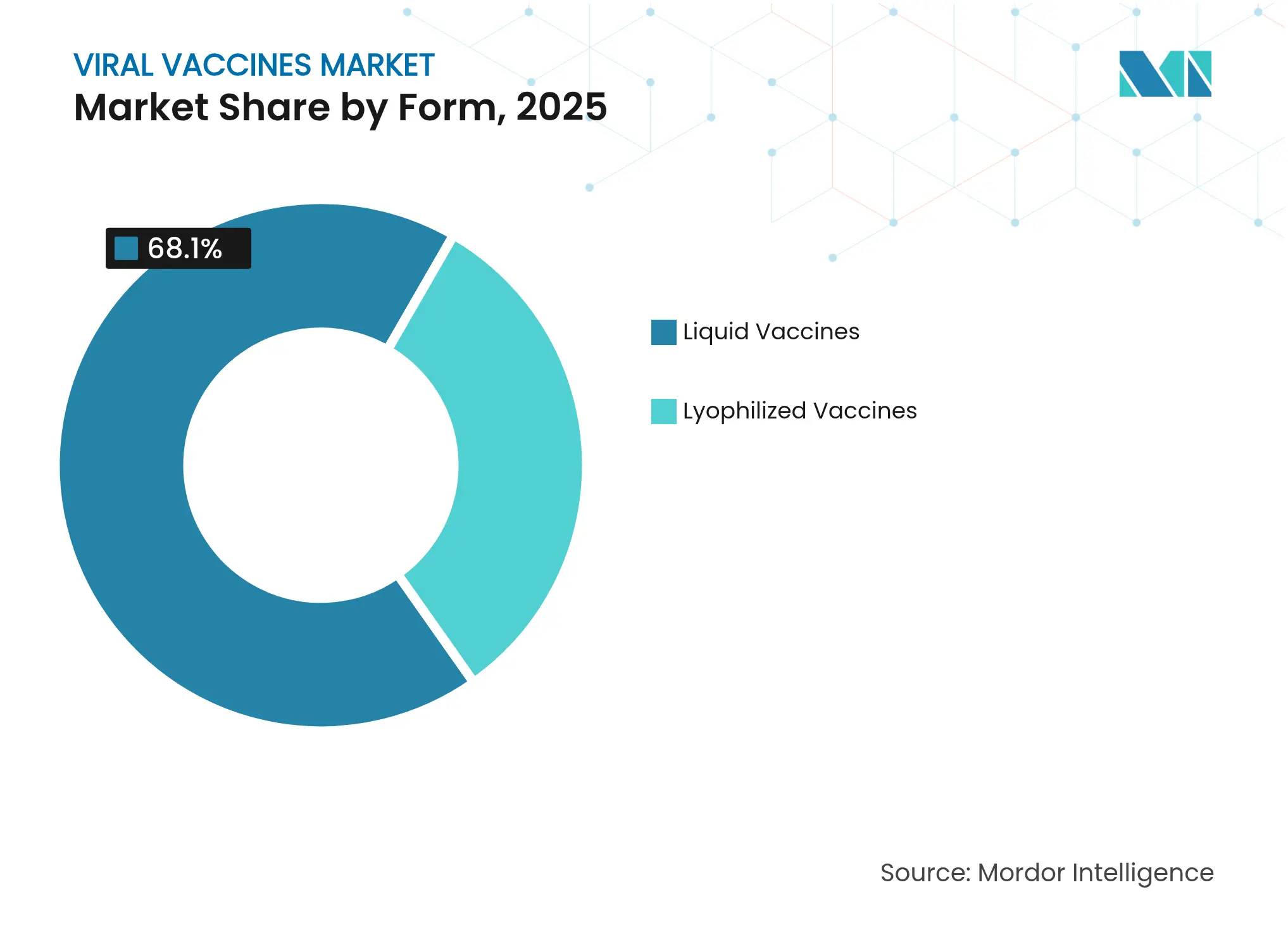

- Nach Form entfielen auf Flüssigimpfstoffe im Jahr 2025 68,10 % des Marktanteils für virale Impfstoffe, während lyophilisierte Produkte bis 2031 mit einer CAGR von 4,18 % wachsen.

- Nach Typ führten Untereinheiten- und Konjugatimpfstoffe im Jahr 2025 mit einem Umsatzanteil von 40,78 %; mRNA-Plattformen verzeichnen die höchste prognostizierte CAGR von 4,39 % bis 2031.

- Nach Ansatz dominierten präventive Produkte im Jahr 2025 mit einem Anteil von 77,85 %, doch therapeutische Kandidaten wachsen mit einer CAGR von 4,63 % bis 2031.

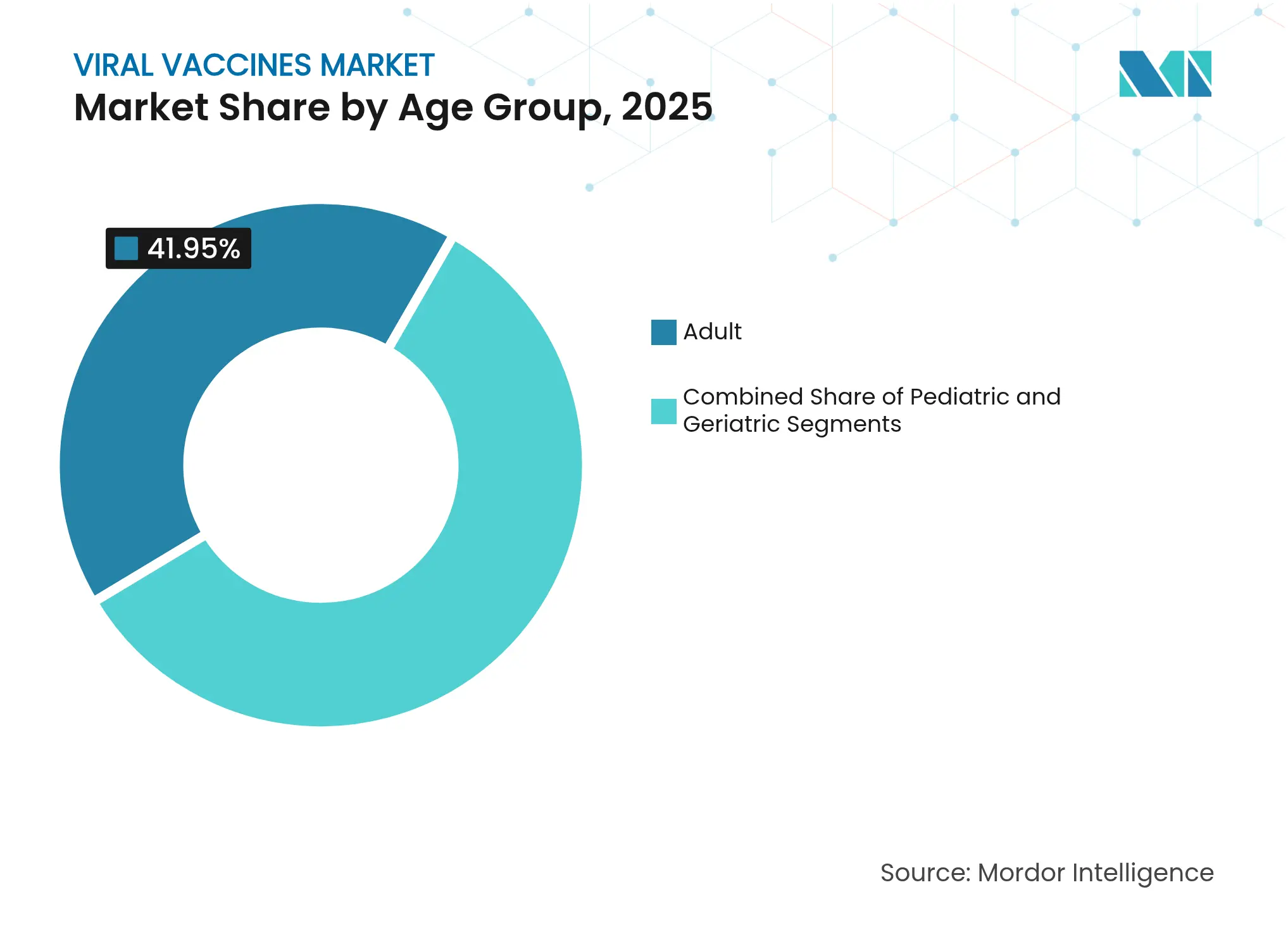

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 41,95 % an der Marktgröße für virale Impfstoffe; pädiatrische Formulierungen expandieren bis 2031 mit einer CAGR von 4,21 %.

- Nach Vertriebskanal kontrollierte der öffentliche Sektor im Jahr 2025 69,20 % der Volumina, während private Kanäle bis 2031 eine Wachstumsrate von 4,12 % verzeichnen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 40,75 % des Umsatzes; Asien-Pazifik wird voraussichtlich mit einer CAGR von 4,08 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virale Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der staatlichen Impfstofffinanzierung | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit viraler Ausbrüche | +0.8% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schnellreaktions-Plattformtechnologien | +0.6% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Bevorratung zur Pandemievorsorge | +0.4% | Hocheinkommensländer | Mittelfristig (2–4 Jahre) |

| Ausbau von Produktionszentren in Ländern mit niedrigem und mittlerem Einkommen | +0.3% | Asien-Pazifik-Kernregion | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Kombinationsimpfstoffen | +0.2% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der staatlichen Impfstofffinanzierung

Umfangreiche öffentliche Budgets verlagern die Beschaffung von episodischen Käufen hin zu rollierenden Verträgen, die Cashflows stabilisieren und F&E-Risiken mindern. Die PHEMCE-Zuweisung von 79,5 Milliarden USD im Jahr 2024 verankert eine mehrjährige Nachfrage und ermöglicht es Herstellern, Kapazitätserweiterungen zu planen, ohne Nachfrageeinbrüche befürchten zu müssen. Japans 8,5-Milliarden-USD-Programm für Impfstoffe innerhalb von 100 Tagen setzt neue globale Geschwindigkeitsmaßstäbe, die Regulierungsbehörden andernorts wahrscheinlich nachahmen werden. Da staatliche Käufer auf beschleunigte Zeitpläne bestehen, wird Plattformagilität zu einem Eintrittskriterium, das die technischen Hürden für Nachzügler erhöht. Eine stetige öffentliche Finanzierung zieht auch private Investitionen an und vergrößert die Ressourcenlücke zwischen Frontier-Technologien und konventionellen Ansätzen. Letztendlich stärkt eine vorhersehbare Beschaffung den Markt für virale Impfstoffe gegen zyklische Schocks, während der Wettbewerb um innovative Modalitäten intensiviert wird.

Zunehmende Häufigkeit viraler Ausbrüche

Zoonotische Übertragungsrisiken und wiederkehrende endemische Krankheiten schaffen einen grundlegenden Bedarf an flexibler Produktion. Die USDA-Genehmigung für die Massenimpfung von Geflügel gegen H5N1 unterstreicht die artenübergreifende Dynamik, die veterinäre und humane Pipelines einander annähert. Wiederkehrende Masernspitzen zeigen, wie Lücken in der Gemeinschaftsabdeckung schnell in neue Verkaufschancen für Anbieter mit Kapazitätsreserven umschlagen. Ausbruchsbedingte Käufe begünstigen Hersteller, die in der Lage sind, innerhalb von Monaten von der Sequenz zur Lieferung überzugehen, was den Vorteil reiner Skalierung untergräbt. Die Konvergenz von Tier- und Humanimpfstoffmärkten belohnt zudem Unternehmen mit Mehrzweckplattformen, die F&E-Kosten über breitere Portfolios amortisieren können.

Schnellreaktions-Plattformtechnologien

mRNA- und Viralvektor-Systeme verkürzen die Zeitspanne von der Entwicklung bis zur klinischen Phase und machen Geschwindigkeit zum wichtigsten Differenzierungshebel. Modernas mNEXSPIKE-Zulassung validiert variantenspezifische Programme, die sich schnell anpassen, wenn die virale Evolution voranschreitet [1]Moderna, Inc., "Moderna erhält US-FDA-Zulassung für COVID-19-Impfstoff mNEXSPIKE," modernatx.com. Wackers 102-Millionen-USD-mRNA-Zentrum in Deutschland, ausgelegt für 200 Millionen Dosen jährlich, zeigt, wie gemeinsame Infrastruktur die Produktion mehrerer Wirkstoffe steigert. Investoren beurteilen Portfolios nun nach Anpassungsfähigkeit und setzen Anreize für Unternehmen, modulare Anlagen und digitalisierte Qualitätskontrolle zu priorisieren. Folglich können Plattformführer Vorabkaufverpflichtungen sichern, die Expansionen finanzieren, noch bevor Phase-III-Ergebnisse vorliegen, und so traditionelle Produkteinführungskurven verkürzen.

Bevorratung zur Pandemievorsorge durch Hocheinkommensländer

Regierungen bevorraten Breitspektrum- oder lagerstabile Impfstoffe und verleihen lyophilisierten und multivalenten Produkten Premiumstatus. Deutschlands Reservierung der Hälfte der Produktionskapazität des Wacker-Werks für strategische Reserven ist ein Beispiel für garantierte Abnahme, die kommerzielle Volatilität mindert [2]Wacker Chemie AG, "Wacker sichert deutschen Pandemievorsorgevertrag," wacker.com. Der Beschleuniger für die Impfstoffherstellung in Afrika der Europäischen Union in Höhe von 750 Millionen EUR verpflichtet sich zur Beschaffung von 800 Millionen Dosen und verknüpft Entwicklungshilfebudgets mit zuverlässigen Nachfragesignalen. Solche Verpflichtungen glätten die Auslastungsraten in der Fertigung, fördern Mehrzweckanlagen und begrenzen die Marktzyklik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe klinische und Hochskalierungskosten | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Lücken in der Kühlkette und der letzten Meile der Logistik | -0.5% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität für neuartige Plattformen | -0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien getriebene Impfskepsis | -0.3% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe klinische und Hochskalierungskosten

Neuartige Plattformen erfordern erhöhte F&E- und Anlagenaufwendungen, die konventionelle Budgets um das Drei- bis Fünffache übersteigen und die Teilnahme auf kapitalstarke Unternehmen beschränken. Klinische Studien für therapeutische Impfstoffe übersteigen häufig 100 Millionen USD aufgrund längerer Nachbeobachtungszeiträume und spezialisierter Endpunkte, was die Cashflows früher Biotech-Unternehmen belastet. Spezialisierte Lipid-Nanopartikel-Linien und validierte RNA-Suiten erhöhen die Ausgaben weiter und verankern den Wettbewerbsvorteil bei Konzernen, die Kosten über breitere Pipelines amortisieren können.

Lücken in der Kühlkette und der letzten Meile der Logistik

Der Bedarf an extrem niedrigen Temperaturen für bestimmte mRNA-Produkte belastet die Distribution in Regionen, in denen die Netzstabilität unsicher ist. Ländliche Gebiete in Asien-Pazifik und Teile des Nahen Ostens und Afrikas bleiben unterversorgt, was die Beschaffung zugunsten lyophilisierter oder bei Umgebungstemperatur stabiler Alternativen verschiebt. Folglich riskieren Anbieter, die keine thermostabilen Formate anbieten können, den Ausschluss aus erheblichen Ausschreibungen trotz klinischer Wirksamkeit. Investitionen in tragbare Kühler und solarbetriebene Gefriergeräte nehmen zu, doch die Infrastrukturparität ist noch einige Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Lyophilisierte Formulierungen verbessern den Zugang

Lyophilisierte Dosen, obwohl heute noch eine Minderheit, nagen mit einer CAGR von 4,18 % bis 2031 an der Dominanz der Flüssigimpfstoffe. Flüssigimpfstoffe hielten im Jahr 2025 einen Marktanteil von 68,10 % am Markt für virale Impfstoffe, doch gefriergetrocknete Produkte gewinnen Beschaffungspräferenz, wo die Zuverlässigkeit der Kühlkette fraglich ist. Die Marktgröße für virale Impfstoffe bei lyophilisierten Angeboten wird voraussichtlich stetig wachsen, da humanitäre Organisationen Vorräte mit langer Haltbarkeit priorisieren. Asahi Kaseis Planova-FG1-Filter beschleunigt die Virusentfernung um das Siebenfache und verkürzt Zykluszeiten bei verbesserter Ausbeute.

Prozessinnovationen wie kontrollierte Nukleation erhalten die Antigenkonformation und ermöglichen den Versand bei Raumtemperatur ohne Wirksamkeitsverlust. Hersteller, die die Optimierung von Hilfsstoffen beherrschen, erschließen die Distribution bis zu Kliniken der letzten Meile und wandeln bisher unzugängliche Bevölkerungsgruppen in adressierbare Nachfrage um. Über den Prognosehorizont hinaus werden Flüssigabfüll- und -verpackungslinien weiterhin städtische Märkte dominieren, doch Trockenpulverformate werden voraussichtlich die territoriale Abdeckung ausweiten und saisonale Volumenschwankungen glätten.

Nach Typ: Plattformdiversifizierung gestaltet Portfolios neu

Untereinheiten- und Konjugatprodukte lieferten im Jahr 2025 40,78 % des Umsatzes und festigen ihre regulatorische Vertrautheit. mRNA-Kandidaten verzeichnen jedoch eine CAGR von 4,39 % und erodieren schrittweise die Margen der etablierten Anbieter. Die Marktgröße für virale Impfstoffe im Bereich mRNA wird durch adaptives Design gestützt, das die präklinische Arbeit verkürzt. Meiji Seikas selbstreplizierender mRNA-Prototyp veranschaulicht Effizienzgewinne der nächsten Generation, die den Dosisbedarf senken und die Rohstoffausgaben reduzieren könnten.

Herkömmliche inaktivierte und Viralvektor-Kategorien versorgen risikoaverse Regulierungsbehörden und Märkte mit niedrigeren Kühlkettenbudgets und behalten ihre Relevanz als Portfolio-Ballast. Sponsoren sichern sich jedoch zunehmend ab, indem sie mindestens zwei Modalitätsfähigkeiten aufrechterhalten, um Kontinuität zu gewährleisten, falls Sicherheitssignale oder Versorgungsunterbrechungen eine einzelne Plattform treffen. Die Querausbildung von Fertigungspersonal und harmonisierte digitale Qualitätskontrollsysteme ermöglichen operative Flexibilität, die mit dem unvorhersehbaren Auftreten von Krankheitserregern übereinstimmt.

Nach Ansatz: Therapeutika fordern die Vorherrschaft der Prophylaxe heraus

Präventive Injektionen erfassten im Jahr 2025 77,85 % des Umsatzes, doch therapeutische Programme, die auf chronische Infektionen abzielen, wachsen mit einer CAGR von 4,63 %. Klinische Studien mit therapeutischen HPV-Impfstoffen, die auf E6/E7-Onkoproteine abzielen, zeigen das Potenzial, Paradigmen des Krebsmanagements zu verschieben. Umsatzmodelle unterscheiden sich; Behandlungszyklen erzielen höhere Preispunkte, die kleinere anspruchsberechtigte Bevölkerungsgruppen ausgleichen. Der Marktanteil für virale Impfstoffe im Bereich Therapeutika ist heute noch bescheiden, doch er ist bereit zu steigen, wenn Proof-of-Concept-Erfolge die Indikationen ausweiten.

Präventive Regime stützen weiterhin nationale Impfpläne und Schulpflichten und sichern wiederkehrende Nachfrageströme. Dennoch beginnen Regulierungsbehörden, eigene Wege für therapeutische Kandidaten zu entwickeln, was die Zulassungszeiten potenziell verkürzt, sobald Surrogatendpunkte validiert sind. Unternehmen, die sowohl präventive als auch therapeutische Linien integrieren, können Fertigungsgemeinkosten arbitrieren und gleichzeitig das Risiko über politische und epidemiologische Unsicherheiten diversifizieren.

Nach Altersgruppe: Pädiatrische Dosen treiben die Erweiterung des Impfplans voran

Die Nutzung durch Erwachsene behielt im Jahr 2025 den höchsten Anteil von 41,95 %, doch die pädiatrische Nachfrage wächst mit einer CAGR von 4,21 % am schnellsten. Erweiterte Kindheitsimpfpläne und Kombinationsimpfungen reduzieren Klinikbesuche und verbessern gleichzeitig die Compliance. Die Marktgröße für virale Impfstoffe, die pädiatrischen Kohorten zugeordnet ist, profitiert von staatlichen Massenkäufen, die jährliche Produktionspläne stabilisieren. Gleichzeitig stellen Auffrischungsimpfungen für Erwachsene gegen das Respiratorische Synzytialvirus und Gürtelrose lukrative Nischen für private Zuzahlungen dar.

Die geriatrische Nachfrage wächst, da Kliniker nach immunoseneszenzfreundlichen Adjuvantien suchen, was Mikrosegmente mit Zahlungsbereitschaft für verbesserten Schutz schafft. Entwickler passen Dosierungs- und Formulierungsstrategien je nach Bevölkerungsgruppe an und erkennen, dass ein einheitlicher Ansatz physiologische und sozioökonomische Nuancen übersieht, die die Inanspruchnahme beeinflussen.

Nach Vertriebskanal: Private Optionen gewinnen an Dynamik

Die öffentliche Beschaffung lieferte im Jahr 2025 69,20 % des Volumens und sicherte die Grundlastauslastung der Fabriken. Doch private Vertriebsstellen verzeichnen eine CAGR von 4,12 %, da Arbeitgeberprogramme und Einzelhandelsapotheken Bequemlichkeit fördern. Die Marktgröße für virale Impfstoffe, die durch private Kanäle fließt, ist noch gering, generiert jedoch attraktive Margen angesichts des reduzierten Preisdrucks bei Ausschreibungen. Hersteller entwickeln duale Preisstrategien, die staatliche Erschwinglichkeitsmandate erfüllen und gleichzeitig diskretionäre Premiumsegmente erschließen.

Die Einbindung digitaler Apotheken und betrieblicher Vor-Ort-Veranstaltungen verkürzt Kaufzyklen und verleiht eine Agilität, die öffentlichen Ausschreibungen fehlt. Unternehmen, die Verpackung, Kommunikation und Serviceniveaus an Verbrauchererwartungen anpassen, werden Mitbewerber übertreffen, die ausschließlich auf institutionelle Käufer angewiesen sind.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 40,75 % des Umsatzes dank etablierter F&E-Cluster, fortschrittlicher Kühlketten und strategischer Bundesausgaben wie Project NextGen. Mercks 1-Milliarden-USD-Erweiterung der Abfüll- und Verpackungsanlage in North Carolina und Modernas drei im Bau befindliche Werke verdeutlichen, wie die inländische Kapazität skaliert wird, um garantierte Abnahme zu erfüllen. Regulatorische Rahmenbedingungen wie die FDA-Schnellzulassung beschleunigen erstklassige Einsteiger und bewahren die Innovationsprämie der Region trotz wachsenden globalen Wettbewerbs.

Asien-Pazifik verzeichnet die schnellste CAGR von 4,08 %, da Regierungen Biowissenschaften in die Industriepolitik einbetten. Chinas milliardenschwere Bioprozesstechnologieinvestitionen im Jahr 2024 und Südkoreas Lotte-Biologics-Megastandort veranschaulichen staatlich geförderte Ambitionen, die Auftragsproduktion zu dominieren. Japans 1,1-Billionen-Yen-Initiative für schnelle Reaktion fördert die mRNA-Selbstversorgung und verbindet Finanzierung mit vereinfachten Zulassungen. Regionale Anbieter nutzen niedrigere Kapitalkosten und reichlich vorhandenes Ingenieurtalent, um aggressiv für multinationale Technologietransfergeschäfte zu bieten und Lieferkettenlandkarten neu zu zeichnen.

Europa nutzt harmonisierte Regulierung und öffentlich-private Finanzierung zur Kapazitätssicherung. Sanofi, Pfizer und AstraZeneca haben 2,5 Milliarden EUR für neue französische Anlagen zugesagt, die von Talentpools und zentralisierten Qualitätsrahmen profitieren. Wackers deutsches mRNA-Zentrum, das an nationale Reserveverpflichtungen gebunden ist, unterstreicht den staatlichen Antrieb zur Souveränität. Der afrikanische Beschleuniger der EU finanziert geopolitische Reichweite, indem er Exportpipelines unterstützt, die auch inländische Nachfrageschwankungen abfedern. BioNTechs 1-Milliarden-GBP-Expansion im Vereinigten Königreich, unterstützt durch gezielte Zuschüsse, zeigt, wie flexible Anreize nach dem Brexit langfristige F&E-Ausgaben anziehen können.

Wettbewerbslandschaft

Der Wettbewerb verbindet Skalenführer mit Plattformspezialisten. Pfizer, Sanofi und GSK stützen sich auf diversifizierte Portfolios und umfangreiche Ausschreibungsnetzwerke, um ihre Marktstellung zu verteidigen. Doch Agilitätsführer wie Moderna, BioNTech und CureVac nutzen mRNA-Know-how, um variantenspezifische Zulassungen in Rekordzeit zu sichern. AstraZenecas 1,1-Milliarden-USD-Übernahme von Icosavax und Novavax' 1,2-Milliarden-USD-Kooperation mit Sanofi unterstreichen den Premiumwert proprietärer Antigendesign-Engines.

Chancen in weißen Flecken konzentrieren sich auf therapeutische und Kombinationsformulierungen, bei denen Preisfreiheit engere Patientenpools ausgleicht. KI-gestützte Immunogenentdeckung und digitale Zwillinge für die Prozessmodellierung sind aufkommende Instrumente, die Zykluszeiten verkürzen und die Hochskalierung entrisiken.

Dennoch begrenzen hohe Kapitalanforderungen und regulatorische Hürden die Fragmentierung und halten die Verhandlungsmacht bei einer engen Gruppe globaler Produzenten. In diesem Umfeld wird die Partnerschaftsoptionalität ebenso entscheidend wie interne Innovation, wobei Co-Entwicklungsvereinbarungen Risiken streuen und gleichzeitig regionale Zugangswege öffnen.

Marktführer im Bereich virale Impfstoffe

Pfizer Inc.

Merck & Co., Inc.

AstraZeneca

GSK plc

CSL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Moderna erhielt die FDA-Zulassung für mNEXSPIKE (mRNA-1283) für Erwachsene ab 65 Jahren und gefährdete Personen im Alter von 12–64 Jahren.

- Mai 2025: BioNTech verpflichtete sich zu 1 Milliarde GBP über 10 Jahre für zwei F&E-Zentren im Vereinigten Königreich, unterstützt durch 129 Millionen GBP an staatlichen Zuschüssen.

- März 2025: Curevo schloss eine Series-B-Finanzierungsrunde über 110 Millionen USD ab, um Amezosvatein, einen Nicht-mRNA-Gürtelrose-Kandidaten, voranzutreiben.

- Juni 2024: Wacker eröffnete ein 102-Millionen-USD-mRNA-Kompetenzzentrum in Halle, Deutschland, mit einer jährlichen Kapazität von 200 Millionen Dosen.

Berichtsumfang des globalen Markts für virale Impfstoffe

Virale Impfstoffe können aus lebenden Viren, abgetöteten Viren oder Untereinheiten von Viren hergestellt werden. Gängige virale Impfstoffe schützen vor Krankheiten wie Masern, Röteln, Mumps, Hepatitis B, Tollwut und humanen Papillomaviren, unter anderem. Virale Impfstoffe spielen eine entscheidende Rolle bei der sicheren Bekämpfung der Ausbreitung verschiedener Viren, darunter das Variolavirus, das Poliovirus und Tollwutviren.

Der Markt für virale Impfstoffe ist nach Form, Typ, Ansatz und Geografie segmentiert. Nach Form ist der Markt in Flüssigimpfstoffe und lyophilisierte Impfstoffe segmentiert. Nach Typ ist der Markt in lebendabgeschwächte Impfstoffe, abgetötete oder inaktivierte Impfstoffe, Untereinheiten- und Konjugatimpfstoffe, mRNA-Impfstoffe, Viralvektor und andere (Kombinationsimpfstoffe, Toxoide und andere) segmentiert. Nach Ansatz ist der Markt in therapeutisch und präventiv segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Flüssigimpfstoffe |

| Lyophilisierte Impfstoffe |

| Lebendabgeschwächt |

| Inaktiviert |

| Untereinheiten und Konjugat |

| mRNA |

| Viralvektor |

| Sonstige |

| Präventiv |

| Therapeutisch |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Form | Flüssigimpfstoffe | |

| Lyophilisierte Impfstoffe | ||

| Nach Typ | Lebendabgeschwächt | |

| Inaktiviert | ||

| Untereinheiten und Konjugat | ||

| mRNA | ||

| Viralvektor | ||

| Sonstige | ||

| Nach Ansatz | Präventiv | |

| Therapeutisch | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Vertriebskanal | Öffentlich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für virale Impfstoffe?

Der Markt für virale Impfstoffe belief sich im Jahr 2026 auf 55,2 Milliarden USD und wird voraussichtlich bis 2031 64,13 Milliarden USD erreichen, mit einer CAGR von 3,04 % über 2026–2031.

Welches Segment des Markts für virale Impfstoffe wächst am schnellsten?

Lyophilisierte Formulierungen wachsen mit einer CAGR von 4,18 %, da ihre Stabilität bei Raumtemperatur Kühlkettenlücken in aufstrebenden Regionen schließt.

Wie bedeutend sind mRNA-Plattformen innerhalb der Branche für virale Impfstoffe?

Obwohl Untereinheiten- und Konjugatprodukte noch führend sind, verzeichnen mRNA-Impfstoffe eine CAGR von 4,39 % und gestalten Wettbewerbsportfolios durch Schnellreaktionsfähigkeit neu.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 4,08 % wachsen, dank umfangreicher Fertigungsinvestitionen und unterstützender Industriepolitik.

Welche Rolle spielen Pandemievorsorge-Verträge in der Marktdynamik?

Staatliche Bevorratung garantiert eine Grundnachfrage und Premiumpreise für lagerstabile oder schnellreaktionsfähige Impfstoffe und reduziert die Umsatzvolatilität für Anbieter.

Seite zuletzt aktualisiert am: