Marktgröße und Marktanteil für In-vitro-Tests zur Darmkrebsfrüherkennung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

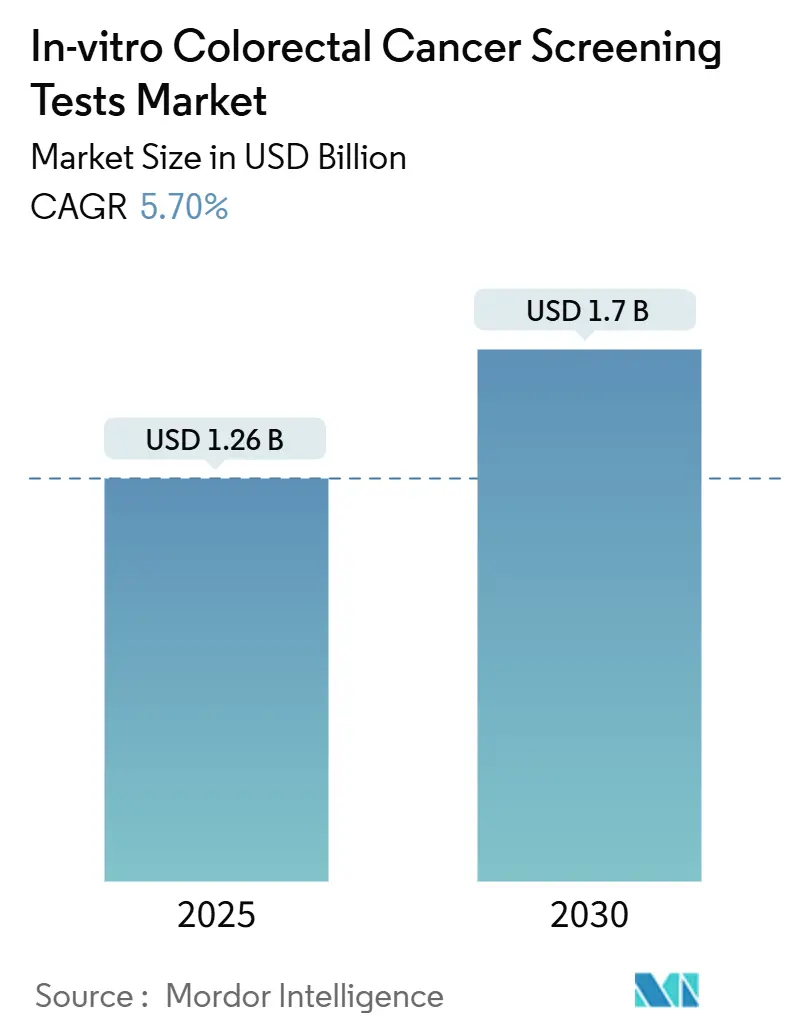

| Marktgröße (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2030) | 1.7 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

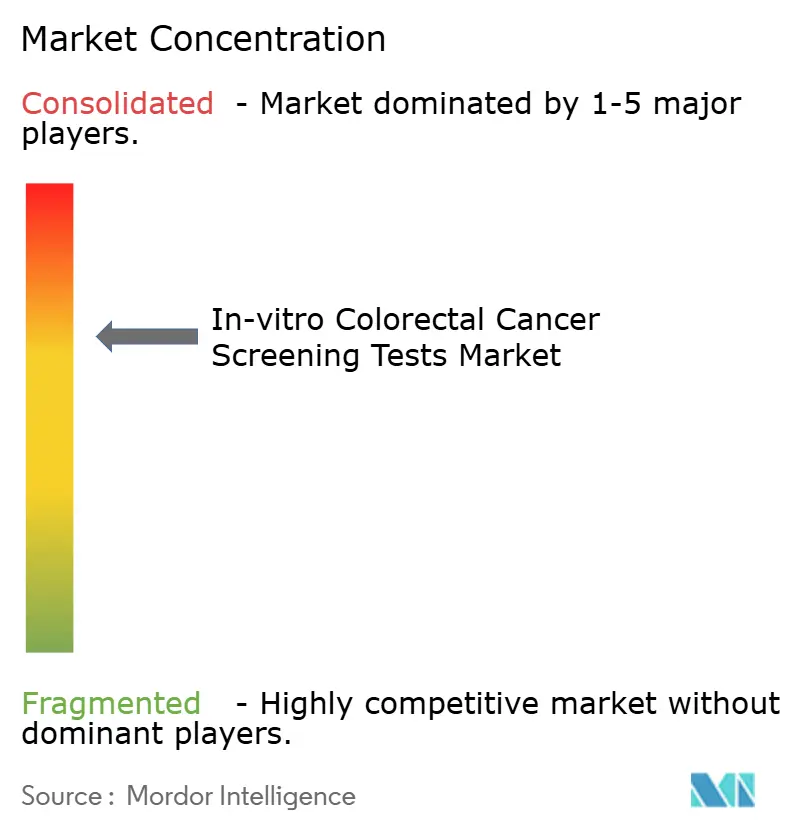

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-vitro-Tests zur Darmkrebsfrüherkennung von Mordor Intelligence

Die Marktgröße für In-vitro-Tests zur Darmkrebsfrüherkennung beläuft sich im Jahr 2025 auf 1,26 Milliarden USD und wird bis 2030 voraussichtlich auf 1,70 Milliarden USD anwachsen, was einer CAGR von 5,7 % entspricht. Diese moderate, stetige Entwicklung spiegelt gleichzeitig wirkende demografische Faktoren, durch Kostenträger getriebene politische Vorgaben sowie die rasche Verbreitung KI-gestützter Diagnosetechnologien wider, die Früherkennungsabläufe in Krankenhaus-, ambulanten und häuslichen Probenentnahme-Umgebungen neu gestalten. Die Harmonisierung von Leitlinien, angeführt durch die Absenkung des Screening-Einstiegsalters auf 45 Jahre durch die U.S. Preventive Services Task Force im Jahr 2021, erweiterte die anspruchsberechtigte Screening-Kohorte sofort um mehr als 19 Millionen US-amerikanische Erwachsene und katalysierte ähnliche politische Veränderungen in Kanada, Mexiko und mehreren europäischen Mitgliedstaaten, wodurch ein struktureller Volumenanstieg im Markt für In-vitro-Tests zur Darmkrebsfrüherkennung dauerhaft verankert wurde. Die Erstattungsparität für Heimtests, die von CMS im Rahmen des Ärztevergütungsplans 2025 finalisiert wurde, beseitigte verbleibende Kostenhürden für Patienten und beschleunigte die Testnutzung in kommerziellen und Medicare-Risikogruppen. Gleichzeitig bündeln betriebliche Gesundheitsprogramme in Nordamerika und Teilen der EU nicht-invasive Darmkrebsvorsorge in jährliche Leistungspakete und etablieren arbeitgeberfinanzierte Kanäle als neuen Nachfragevektor für den Markt für In-vitro-Tests zur Darmkrebsfrüherkennung. Schließlich verbessern KI-gestützte Koloskopiesysteme, die in Japan bereits erstattet werden, die Adenom-Erkennungsrate um 27 %, entlasten begrenzte Endoskopiekapazitäten für Hochrisikopatienten und verstärken die Nachfrage nach Triage-Tests wie FIT und Multi-Target-Stuhl-DNA-Assays.

Wesentliche Erkenntnisse des Berichts

- Nach Testtyp führte FIT im Jahr 2024 mit einem Marktanteil von 39,8 % im Markt für In-vitro-Tests zur Darmkrebsfrüherkennung, während blutbasierte ctDNA-Tests das schnellste Wachstum verzeichneten und bis 2030 eine CAGR von 7,4 % erzielten.

- Nach Technologieplattform entfielen im Jahr 2024 41,5 % des Umsatzanteils auf Immunoassay-Methoden, während Plattformen der nächsten Generation für Sequenzierung bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen werden.

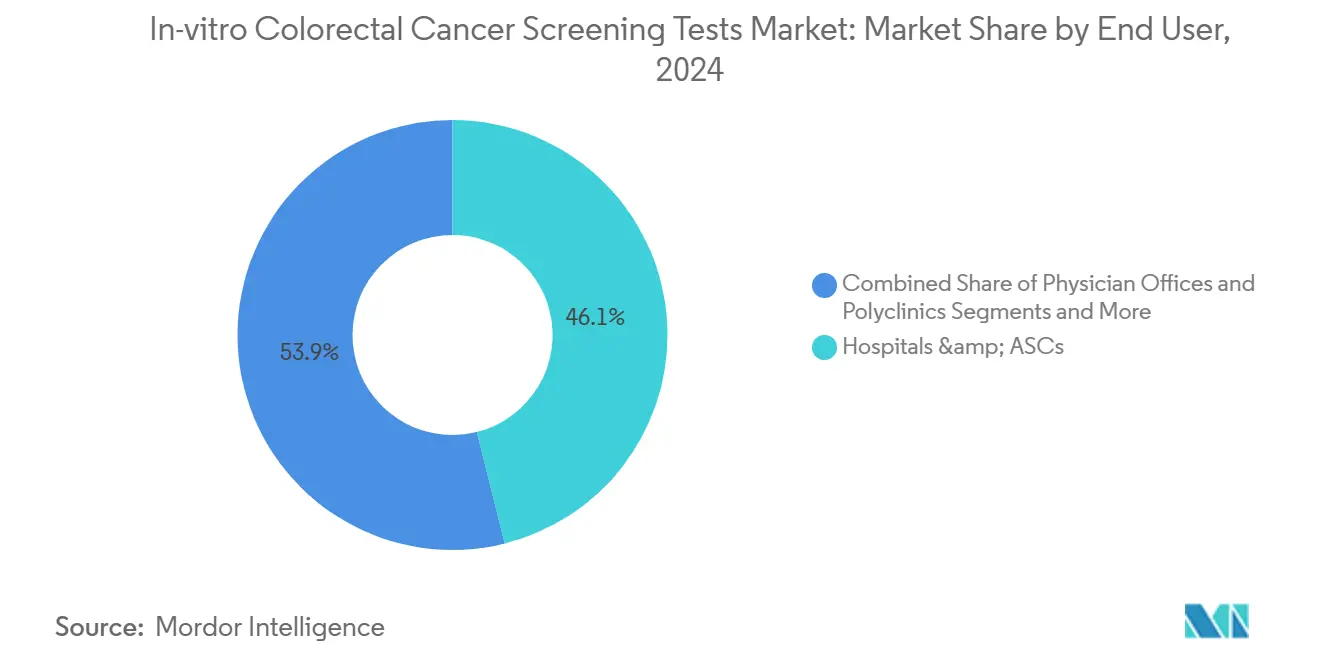

- Nach Endnutzer entfielen im Jahr 2024 46,1 % der Marktgröße für In-vitro-Tests zur Darmkrebsfrüherkennung auf Krankenhäuser und ambulante Operationszentren; Kanäle für häusliche Probenentnahme und Direktvertrieb an Verbraucher weisen im gleichen Zeitraum die höchste prognostizierte CAGR von 5,1 % auf.

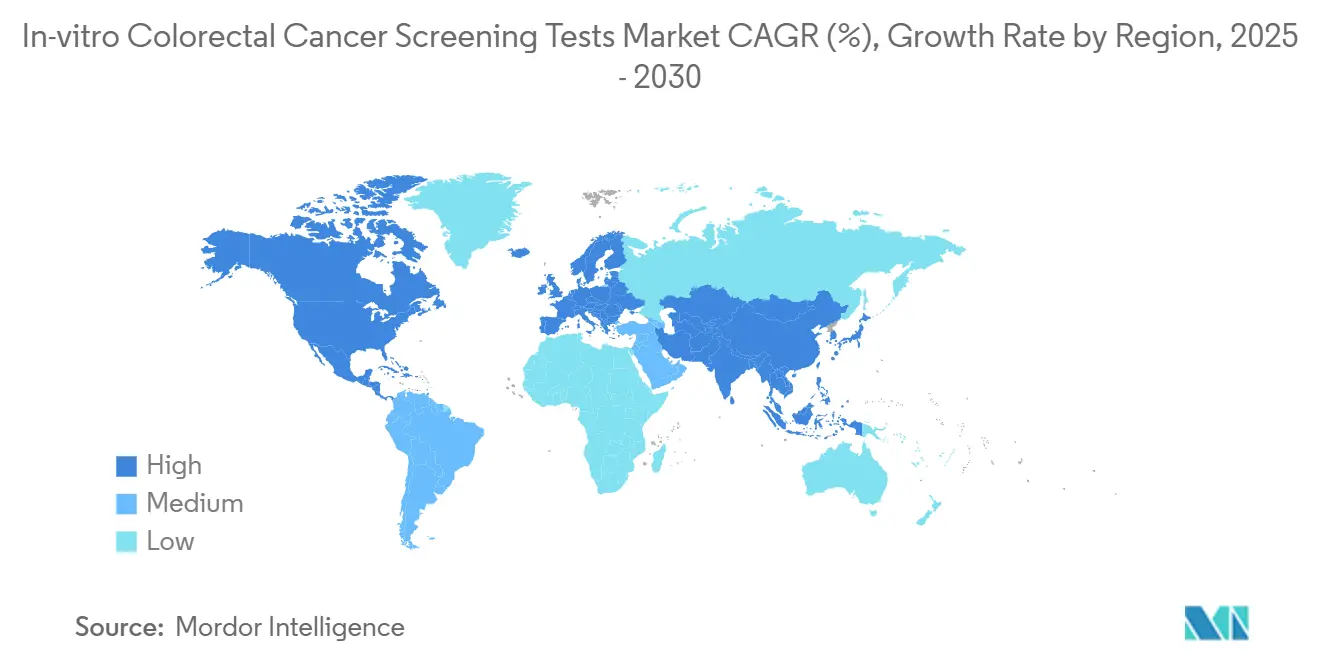

- Nach Geografie entfielen im Jahr 2024 45,2 % des Marktes für In-vitro-Tests zur Darmkrebsfrüherkennung auf Nordamerika, während für den Asien-Pazifik-Raum bis 2030 die höchste CAGR von 5,8 % prognostiziert wird.

Globale Markttrends und Erkenntnisse für In-vitro-Tests zur Darmkrebsfrüherkennung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Absenkung des Darmkrebs-Screening-Alters auf 45 Jahre | +1.20% | Global (am stärksten in Nordamerika) | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Stuhl-DNA-Tests der nächsten Generation | +0.80% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erstattungsparität für Heimtests | +0.60% | Nordamerika; Übertragung auf entwickelte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage des Koloskopie-Rückstaus | +0.40% | Global, früh in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Betriebliche Gesundheitsmandate | +0.30% | Nordamerika, aufkommend in der EU | Mittelfristig (2–4 Jahre) |

| Flüssigbiopsie-MRD-Assays für den Erstlinieneinsatz | +0.20% | Global, zunächst in fortgeschrittenen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Absenkung des Darmkrebs-Screening-Alters auf 45 Jahre in wichtigen Leitlinien

Die Harmonisierung von Leitlinien eröffnete eine strukturelle, jahrzehntelange Wachstumsperspektive. Politische Maßnahmen der USPSTF, der ACS und von CMS schreiben nun eine kostenfreie Abdeckung für Erwachsene mit durchschnittlichem Risiko ab 45 Jahren vor – eine Kohorte, die bis 2030 voraussichtlich 27 Millionen Personen umfassen wird. Private Krankenversicherer folgten diesem Schritt innerhalb von 18 Monaten und eliminierten Zuzahlungen für Ersttests und anschließende Koloskopien. Diese Angleichung beseitigte die Preiselastizität aus der Patientenentscheidung effektiv und lenkte den Fokus der Kostenträger auf Testabschlussraten und nachgelagerte Kostenvermeidung.[1]Centers for Medicare & Medicaid Services, „Endgültige Regelung zum Medicare-Ärztevergütungsplan für das Kalenderjahr 2025”, cms.gov

Rasche Verbreitung von Multi-Target-Stuhl-DNA-Tests der nächsten Generation

Die Nutzung von Cologuard stieg von 3 % der Darmkrebsvorsorgeuntersuchungen im Jahr 2018 auf 31 % im Jahr 2023. Die FDA-Zulassung von Cologuard Plus im Oktober 2024 erhöhte die Krebssensitivität auf 95 % und reduzierte gleichzeitig falsch-positive Ergebnisse um 40 %, wodurch der Assay als hochwertige Alternative zu Guajak-FOBT und FIT positioniert wurde. Modellierungen zeigen, dass der ursprüngliche Test über zehn Jahre 623.000 Krebserkrankungen und Vorstufen verhinderte und Systemeinsparungen von 22 Milliarden USD generierte.

Erstattungsparität für Heimtests

CMS behandelt die Koloskopie nach einem positiven nicht-invasiven Ergebnis nun als Vorsorgeuntersuchung und beseitigt damit frühere Kostenbeteiligungsschlupflöcher. Anthem, Cigna und UnitedHealthcare haben identische Regelungen eingeführt, wodurch häusliche Probenentnahmewege für 180 Millionen privat versicherte Personen kostenneutral gegenüber der Einrichtungsvorsorge werden. Leistungserbringer können daher postalische Tests im großen Maßstab einsetzen und Koloskopiekapazitäten für positive Fälle und Hochrisikogruppen vorhalten.

KI-gestützte Triage des Koloskopie-Rückstaus

Randomisierte Studien zeigen eine Adenom-Erkennungsrate von 58,7 % mit Endocuff-AI im Vergleich zu 46,3 % bei konventioneller hochauflösender Optik, was einem relativen Anstieg von 27 % entspricht. Die Erstattung von KI-gestützten Diagnosetools in Japan im Jahr 2024 bestätigte die wirtschaftliche Tragfähigkeit und veranlasste andere Kostenträger, ähnliche Zusatzvergütungsregelungen in Betracht zu ziehen. Gesundheitssysteme können daher KI-Endoskope für positive FIT- oder Stuhl-DNA-Fälle und Standardendoskope für die routinemäßige Überwachung einsetzen und so den Durchsatz optimieren, ohne die Qualität zu beeinträchtigen.[2]Masashi Misawa et al., „Implementierung künstlicher Intelligenz in der Koloskopiepraxis in Japan”, jmaj.jp

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Folgekosten durch falsch-positive Ergebnisse | -0.90% | Global, kostenempfindliche Märkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Sensitivitätslücken bei fortgeschrittenen Adenomen in Bluttests | -0.60% | Global, frühe Anwender von Blut-Screening | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Datenschutzregulierung für genomische Daten | -0.40% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragilität der IVD-Reagenzien-Lieferkette nach COVID | -0.30% | Global, insbesondere in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Folgekosten durch falsch-positive Ergebnisse

Jährliche FIT-Tests können über ein Jahrzehnt eine kumulative falsch-positive Rate von 23 % ergeben, was in den G7-Märkten bis zu 1,3 Millionen zusätzliche Koloskopien verursacht und vermeidbare Direktausgaben von 1,8 Milliarden USD erzeugt.[3]Aasma Shaukat et al., „Klinisches Praxis-Update der AGA zu Bluttests für das Darmkrebs-Screening”, cghjournal.org Stuhl-DNA-Tests verbessern die Sensitivität, weisen jedoch weiterhin eine falsch-positive Häufigkeit von 13 % auf, was Kostenträger dazu zwingt, Koloskopiekapazitäten und Personalengpässe in die Bevölkerungsgesundheitsökonomie einzubeziehen.

Sensitivitätslücken bei fortgeschrittenen Adenomen in Bluttests

Obwohl Shield und ähnliche Assays die FDA-Schwellenwerte für die Krebserkennung erfüllen, begrenzt eine Sensitivität von unter 15 % für fortgeschrittene präkanzeröse Läsionen ihren präventiven Wert. Klinische Fachgesellschaften empfehlen Bluttests nun nur noch für Patienten, die stuhbasiertes Screening ablehnen oder nicht durchführen können, wodurch die kurzfristigen Adoptionsobergrenzen begrenzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: FIT-Skalierung versus ctDNA-Dynamik

Die Marktgröße für In-vitro-Tests zur Darmkrebsfrüherkennung nach Testtyp-Umsatz begünstigte FIT im Jahr 2024 mit 39,8 %, da öffentliche Gesundheitsbehörden weiterhin Massenversandprogramme durchführen, die Erschwinglichkeit und logistische Einfachheit priorisieren. Blutbasierte ctDNA-Plattformen verzeichnen jedoch mit einer CAGR von 7,4 % das schnellste Wachstum innerhalb der Testtyp-Matrix, da Erstattungsparität und Patientenkomfort eine breitere Versuchsbereitstellung vorantreiben. FIT-Anbieter konkurrieren über Stückpreise und automatisierten Analysedurchsatz, während Stuhl-DNA-Anbieter durch überlegene Sensitivität und Patientennavigationsdienste differenzieren, was einen differenzierten, zweigleisigen Expansionspfad für den Markt für In-vitro-Tests zur Darmkrebsfrüherkennung schafft.

Volumenmäßig bildet Guajak-FOBT in mehreren Schwellenländern weiterhin die Grundlage für Massenscreenings, verliert jedoch Marktanteile, da Länder mit mittlerem Einkommen FIT in Versicherungsleistungspakete integrieren. Multi-Target-Stuhl-DNA besetzt eine Premiumnische und erfasst risikoaverse Verbraucherkohorten und Arbeitgeberprogramme. Mit der FDA-Zulassung von Cologuard Plus positionierte Exact Sciences Stuhl-DNA an der Schnittstelle von nicht-invasiver Bequemlichkeit und nahezu endoskopischer Sensitivität und setzt damit blutbasierte Neueinsteiger unter Druck, eine aussagekräftige Adenom-Performance nachzuweisen, bevor sie den Marktanteil etablierter stuhbasierter Assays im Markt für In-vitro-Tests zur Darmkrebsfrüherkennung erodieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieplattform: Immunoassay-Dominanz trifft auf Aufschwung der Sequenzierung der nächsten Generation

Immunoassay-Chemie unterstützt 41,5 % des Umsatzes im Jahr 2024 und nutzt kostengünstige Reagenzien sowie jahrzehntelange Vertrautheit unter Labortechnologen. Das Segment profitiert von hohem Durchsatz und reichlichem Anbietterwettbewerb, der die Kosten pro Test senkt und die Massenscreening-Wirtschaftlichkeit aufrechterhält, insbesondere in öffentlich finanzierten Systemen. Im Gegensatz dazu erschließt sich die Sequenzierung der nächsten Generation eine Nische mit einer CAGR von 6,9 %, indem sie Multiplex-ctDNA-Panels und RNA-Signatur-Workflows ermöglicht, die neben dem Darmkrebsscreening einen Nutzen für mehrere Krebsarten versprechen.

PCR-basierte Assays behalten ihre Relevanz für die gezielte Mutationserkennung in zentralisierten Labors, während epigenetische Signaturplattformen Risikokapital für Ambitionen im Bereich „Ein-Röhrchen, mehrere Krebsarten” anziehen. Die FDA-Zulassung von ColoSense, einem Stuhltest mit acht RNA-Markern, belegt die regulatorische Akzeptanz komplexerer molekularer Auswertungen und untermauert die Aussage, dass analytische Raffinesse in klinisch bedeutsame Sensitivitätsgewinne umgesetzt werden kann, was höhere durchschnittliche Verkaufspreise im Rahmen der Marktgrößenberechnung für In-vitro-Tests zur Darmkrebsfrüherkennung rechtfertigt.

Nach Endnutzer: Krankenhäuser als Anker, häusliche Probenentnahme beschleunigt sich

Krankenhäuser und ambulante Operationszentren generierten im Jahr 2024 46,1 % des Umsatzes und spiegeln damit ihre zentrale Rolle in Koloskopie-, Polypektomie- und pathologischen Bestätigungsabläufen wider. Der Kanal für häusliche Probenentnahme, der durch Arbeitgeberprogramme und Integrationen mit Versandapotheken genährt wird, verfolgt jedoch bis 2030 eine CAGR von 5,1 % – die höchste unter den Endnutzergruppen. Klinische Laboratorien, obwohl nicht patientenzugewandt, befinden sich am operativen Knotenpunkt und verarbeiten rund 68 % aller nicht-invasiven Assay-Volumina und monetarisieren jeden Plattformwechsel im Markt für In-vitro-Tests zur Darmkrebsfrüherkennung.

Arztpraxen treiben die anfängliche Patientenaufklärung voran und lenken die Testauswahl zu Laborhubs, aber digitale Plattformen ergänzen die Beratung nun durch App-basierte Erinnerungen, was die Abschlussraten in Pilotprogrammen integrierter Versorgungsnetzwerke von 56 % auf 78 % erhöht. Anbieter betrieblicher Gesundheitsleistungen, die einen greifbaren ROI durch reduzierte Fehlzeiten erkennen, integrieren Stuhl-DNA-Kits in jährliche Vorsorgeuntersuchungen und beschleunigen damit den Probenfluss durch dezentralisierte Logistikketten weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behält die Führungsposition mit einem Marktanteil von 45,2 % im Markt für In-vitro-Tests zur Darmkrebsfrüherkennung, gestützt durch Erstattungsparität, Arbeitgeberakzeptanz und rasche regulatorische Zulassung neuartiger Diagnostika. Die Vereinigten Staaten machen etwa vier Fünftel des regionalen Umsatzes aus, wobei die erweiterte Abdeckung für CT-Kolonographie und Stuhl-DNA-Folgekoloskopie eine stetige Testnutzung in kommerziellen und Medicare-Advantage-Gruppen unterstützt. Kanada folgt mit einem schrittweisen provinziellen Rollout von FIT-Versandprogrammen, während Mexikos Sozialversicherungssystem im Jahr 2024 mit der Pilotverteilung von FIT in städtischen Gebieten begann.

Europa trägt eine robuste, aber langsamer wachsende Basis bei, die durch Budgetobergrenzen in Einzahler-Systemen gedämpft wird. Das NHS-Darmkrebsvorsorge-Programm des Vereinigten Königreichs stellt von gFOBT auf FIT um, aber Kostendämpfungsmaßnahmen begrenzen eine rasche Umstellung auf neuere, teurere molekulare Alternativen. Deutschland und Frankreich genehmigen die Erstattung von Stuhl-DNA auf Einzelfallbasis für Erwachsene mit durchschnittlichem Risiko und früherer Nicht-Compliance beim Screening, was eine vorsichtige, aber offene Haltung gegenüber Innovationen signalisiert.

Der Asien-Pazifik-Raum, mit einer prognostizierten CAGR von 5,8 %, profitiert von Chinas beschleunigter Urbanisierung und damit verbundenen Lebensstiländerungen, die die Darmkrebsinzidenz erhöhen. Japans frühe Erstattung von KI-Koloskopen setzt einen Präzedenzfall für technologisch fortschrittliche Kostenträger, während Südkorea kombinierte FIT-plus-Koloskopie-Wege für Bürger im Alter von 45 bis 80 Jahren einführt. Indiens aufkeimendes nationales Krebsprogramm stellt Mittel für FIT-Pilotbeschaffungen bereit, doch die Pro-Kopf-Ausgaben hinken hinterher, was auf allmähliche Adoptionskurven hindeutet. Naher Osten und Afrika sowie Südamerika bleiben Chancenmärkte; Brasiliens SUS plant, die FIT-Abdeckung bis 2027 landesweit auszuweiten, und die GCC-Staaten investieren in hochwertige KI-Endoskop-Flotten für private Zentren, die auf Medizintourismus ausgerichtet sind.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Exact Sciences verankert Multi-Target-Stuhl-DNA mit Cologuard Plus, gestützt durch ein Jahrzehnt klinischer Ergebnisdaten und enge Kostenträgerpartnerschaften. Guardant Healths Shield-Bluttest markiert eine strategische Diversifizierung von der Onkologieüberwachung hin zum Bevölkerungsscreening und zielt auf Patientensegmente mit hoher Compliance ab, die die Stuhlentnahme ablehnen. Traditionelle IVD-Konzerne – Roche, Abbott, Siemens – verteidigen ihren Marktanteil durch Hochdurchsatz-FIT-Analysatoren und gebündelte Chemiemenüs und nutzen dabei Beschaffungssynergien in Krankenhauslabors.

Aufstrebende Unternehmen wie Geneoscopy treiben RNA-basierte Assays voran, die eine überlegene Spezifität versprechen, während KI-Endoskop-Anbieter (Olympus, Fujifilm, Medtronic) Erkennungsalgorithmen in Hardware-Erneuerungszyklen bündeln und langfristige Serviceverträge sichern. Integratoren betrieblicher Gesundheitsleistungen (Color Health, Everlywell) entwickeln digitale Frontends, die Engpässe in der Primärversorgung umgehen und direkt mit selbstversicherten Arbeitgebern verhandeln, wodurch ein angrenzender Kanal entsteht, der bis 2030 zu einem Teilsegment mit einem Wert von rund 220 Millionen USD heranreifen könnte. Die regulatorische Klarheit zu laborentwickelten Tests, die von der FDA im Mai 2024 finalisiert wurde, erhöht die Compliance-Anforderungen und begünstigt Akteure mit etablierter Qualitätssysteminfrastruktur.

Strategische Kooperationen nehmen zu: Exact Sciences schloss Co-Marketing-Vereinbarungen mit Epic ab und integrierte elektronische Aufträge direkt in klinische Arbeitsabläufe, während Guardant mit Quest Diagnostics zusammenarbeitet, um die Verarbeitung von Bluttests zu skalieren. Das Interesse an Fusionen und Übernahmen konzentriert sich auf Datenanalyse-Assets zur Verfeinerung von Risikostratifizierungsalgorithmen, die Patienten zur kosteneffektivsten Modalität lenken, wodurch die Gesamtbehandlungskosten für Kostenträger gesenkt und gleichzeitig die Differenzierung der Anbieter gestärkt wird.

Marktführer im Bereich In-vitro-Tests zur Darmkrebsfrüherkennung

Exact Sciences Corporation

Guardant Health Inc.

Roche Diagnostics

Abbott Laboratories

Polymedco CDP, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Exact Sciences brachte Cologuard Plus mit Medicare-Abdeckung und aktualisierter Leitlinienaufnahme kommerziell auf den Markt.

- Juli 2024: Die FDA erteilte die Zulassung für Guardant Healths Shield-Bluttest als erste blutbasierte primäre Screening-Option.

- Mai 2024: Die FDA genehmigte Geneoscopys ColoSense RNA-Biomarker-Stuhltest.

Globaler Berichtsumfang für den Markt für In-vitro-Tests zur Darmkrebsfrüherkennung

| Guajak-basierter FOBT (gFOBT) |

| Fäkaler Immunchemischer Test (FIT) |

| Multi-Target-Stuhl-DNA-Test |

| Blutbasierter ctDNA-Test |

| Serum- und andere Biomarker-Panels |

| Immunoassay |

| PCR-basierte Molekulartests |

| Sequenzierung der nächsten Generation (NGS) |

| Epigenetische Biomarker-Erkennung |

| Protein-Microarray und weitere |

| Krankenhäuser und ambulante Operationszentren |

| Klinische Referenzlaboratorien |

| Arztpraxen und Polikliniken |

| Kanäle für häusliche Probenentnahme und Direktvertrieb an Verbraucher |

| Anbieter betrieblicher Gesundheitsleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Guajak-basierter FOBT (gFOBT) | |

| Fäkaler Immunchemischer Test (FIT) | ||

| Multi-Target-Stuhl-DNA-Test | ||

| Blutbasierter ctDNA-Test | ||

| Serum- und andere Biomarker-Panels | ||

| Nach Technologieplattform | Immunoassay | |

| PCR-basierte Molekulartests | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| Epigenetische Biomarker-Erkennung | ||

| Protein-Microarray und weitere | ||

| Nach Endnutzer | Krankenhäuser und ambulante Operationszentren | |

| Klinische Referenzlaboratorien | ||

| Arztpraxen und Polikliniken | ||

| Kanäle für häusliche Probenentnahme und Direktvertrieb an Verbraucher | ||

| Anbieter betrieblicher Gesundheitsleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Darmkrebs-Screenings im Jahr 2025?

Die Marktgröße für In-vitro-Tests zur Darmkrebsfrüherkennung beträgt im Jahr 2025 1,26 Milliarden USD.

Wie schnell wird der Umsatz bis 2030 wachsen?

Der Umsatz wird bis 2030 voraussichtlich auf 1,70 Milliarden USD steigen, was einer CAGR von 5,7 % entspricht.

Welcher Testtyp wächst am schnellsten?

Blutbasierte ctDNA-Assays führen das Wachstum mit einer CAGR von 7,4 % an.

Welche Region wächst nach 2025 am schnellsten?

Der Asien-Pazifik-Raum verzeichnet bis 2030 die höchste regionale CAGR von 5,8 %.

Welche Technologie hält derzeit den größten Marktanteil?

Immunoassay-Plattformen entfallen auf 41,5 % des Umsatzes im Jahr 2024.

Was hemmt die Akzeptanz von Bluttests am stärksten?

Die Sensitivität für fortgeschrittene Adenome bleibt unter 15 % und begrenzt damit den präventiven Wert.

Seite zuletzt aktualisiert am: