Marktgröße und Marktanteil des Europa-Darmkrebsvorsorge-Screening-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

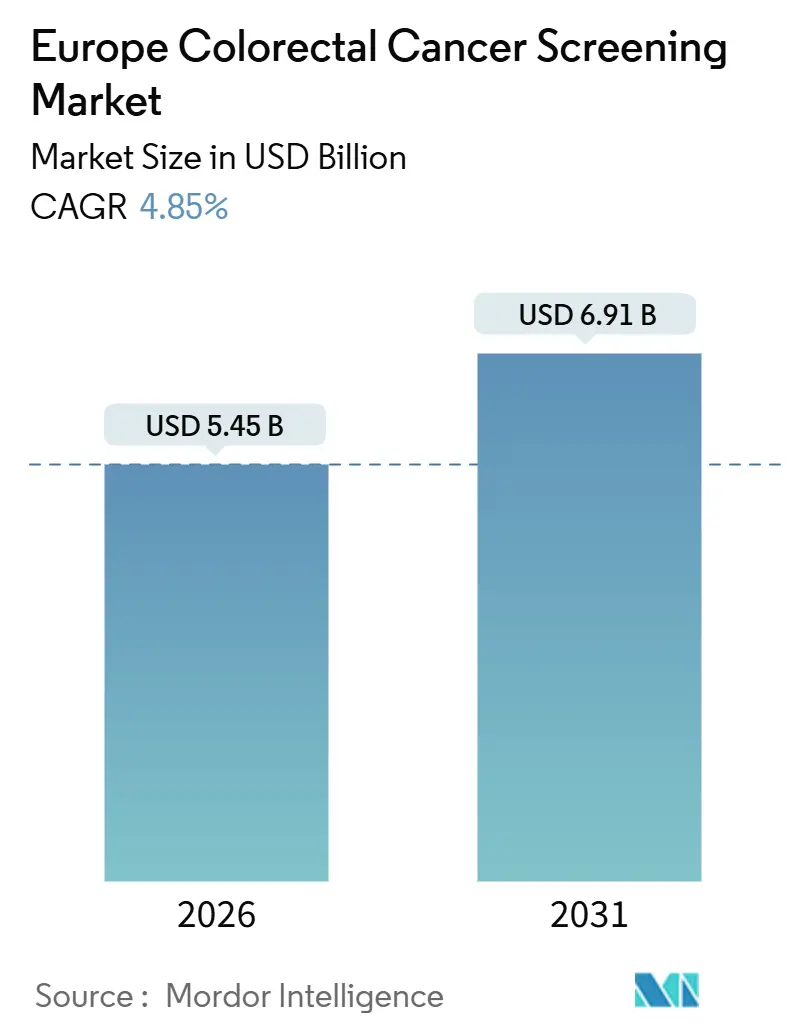

| Marktgröße (2026) | 5.45 Milliarden US-Dollar |

| Marktgröße (2031) | 6.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

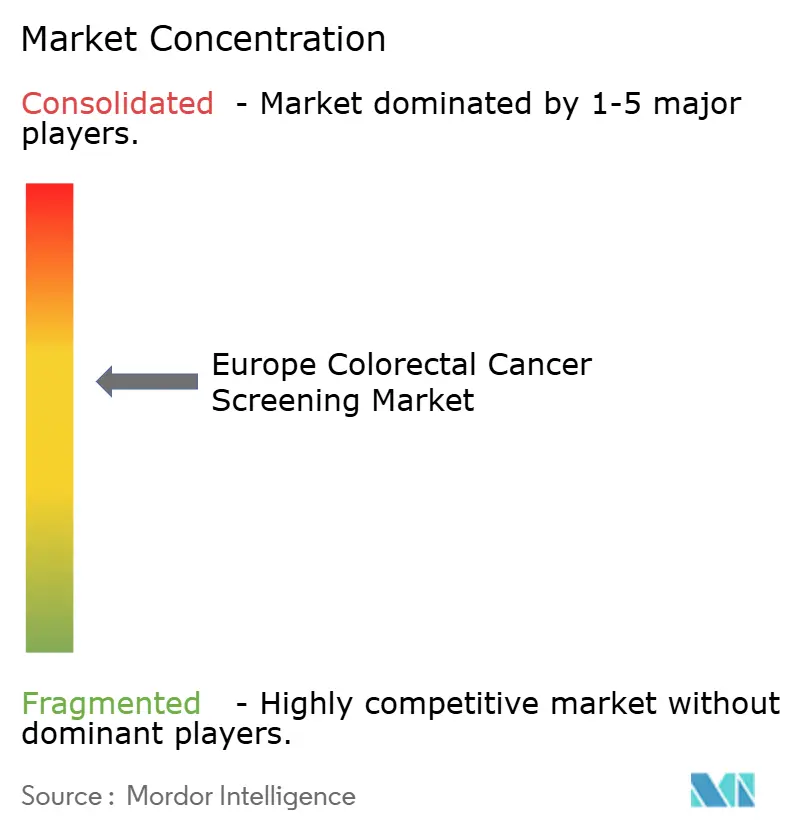

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Darmkrebsvorsorge-Screening-Marktanalyse von Mordor Intelligence

Die Marktgröße des Europa-Darmkrebsvorsorge-Screening-Marktes wird im Jahr 2026 auf USD 5,45 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031) USD 6,91 Milliarden erreichen.

Das gemessene Wachstum spiegelt gut etablierte Programme in Westeuropa und eine rasche Ausweitung in mittel- und osteuropäischen Mitgliedstaaten wider. Quantitative fäkale immunchemische Tests (FIT) verdrängen Guajak-basierte Methoden, KI-gestützte Endoskopie steigert die Adenomdetektionsraten, und blutbasierte Assays treten in Pilotpfade ein. Die Finanzierung durch den EU-Europäischen Krebsbekämpfungsplan, die an Qualitätskennzahlen ausgerichtete Vergütung von Verfahren sowie die Präferenz der Patienten für nicht-invasive Methoden stützen die Nachfrage, während Fachkräftemangel und uneinheitliche Erstattungen für fortschrittliche Tests das Wachstum dämpfen. Die Wettbewerbsdynamik konzentriert sich auf FIT-Analyseator-Upgrades, CADe-fähige Koloskopiesysteme und Entwickler früher blutbasierter Biomarker, die eine europäische Konformitätsbewertung anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Screening-Testtyp erfassten bildgebungsbasierte Verfahren im Jahr 2025 einen Marktanteil von 52,55 % am Europa-Darmkrebsvorsorge-Screening-Markt, während blutbasierte und andere aufkommende Tests bis 2031 mit einer CAGR von 10,25 % wachsen sollen.

- Nach Endnutzer hielten Krankenhäuser und Universitätskliniken im Jahr 2025 einen Anteil von 45,53 % an der Marktgröße des Europa-Darmkrebsvorsorge-Screening-Marktes, während häusliche und Direkt-an-Verbraucher-Kanäle bis 2031 mit einer CAGR von 12,85 % expandieren.

- Nach Ländern führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 24,63 % an der Marktgröße des Europa-Darmkrebsvorsorge-Screening-Marktes; Spanien verzeichnet mit einer CAGR von 10,87 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Darmkrebsvorsorge-Screening-Marktes

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von gFOBT zum quantitativen FIT | +0.8% | Westeuropa, mit Ausweitung nach Osten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI-gestützter Endoskopie | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Nutzung blutbasierter MCED-Assays | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Finanzierung durch den EU-Europäischen Krebsbekämpfungsplan | +0.7% | Mittel- und Osteuropa, Südeuropa | Mittelfristig (2–4 Jahre) |

| Stagnation der altersstandardisierten Inzidenz mit Verlagerung der Nachfrage zur Überwachungskoloskopie | +0.6% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel von gFOBT zum quantitativen FIT in organisierten EU-Programmen

Der quantitative FIT hat sich als Referenztest in organisierten Screening-Programmen etabliert, da er Ernährungseinschränkungen entfällt, eine gepoolte Sensitivität von 87 % für Darmkrebs erzielt und sich in Hochdurchsatz-Laborabläufe einfügt. Nationale Leitlinien senkten die Hämoglobin-Schwellenwerte auf 10 µg/g bei der symptomatischen Triage, wodurch der negative Vorhersagewert auf über 99,6 % stieg und Koloskopien für Niedrigrisikopatienten sicher aufgeschoben werden konnten[1]Gesundheitsservicebehörde, „Fäkaler Immunchemischer Test in akuten Krankenhaus-GI-Endoskopiediensten: Positionspapier”, hse.ie. Die FIT-Direktverteilung per Post in Frankreich und Irland steigerte die Beteiligung, doch bleibt die Gesamtteilnahme unter dem EU-Ziel von 90 %, was weiteres Potenzial für Erinnerungssysteme und digitale Einladungen signalisiert. Niedrigere Schwellenwerte erhöhen die Positivitätsrate exponentiell und belasten die Koloskopiekapazität, sodass Programme die Sensitivität mit den personellen Kapazitäten in Einklang bringen müssen. Gerätehersteller profitieren vom Reagenzienabsatz, müssen jedoch Datenkonnektivität für die Echtzeit-Qualitätsüberwachung unterstützen, die durch Fördermittel des EU-Europäischen Krebsbekämpfungsplans vorgeschrieben ist.

Rasche Einführung KI-gestützter Endoskopie zur Verbesserung der Adenomdetektionsraten

Die in Koloskope integrierte computergestützte Detektion verbessert Qualitätskennzahlen, die direkt mit der Prävention von Intervallkarzinomen verknüpft sind. Olympus OLYSENSE erhielt 2024 die CE-Kennzeichnung und demonstrierte einen Anstieg der Adenomdetektionsrate um 7,4 Prozentpunkte, einschließlich eines 2,3-fachen Anstiegs bei der Erfassung sessil-serratierter Läsionen – des Subtyps, der für bis zu 30 % der übersehenen Karzinome verantwortlich ist. Dänische und schwedische Studien zu Medtronic's GI Genius zeigten konsistente Verbesserungen und stärkten die Bereitschaft der Kostenträger zur Erstattung CADe-fähiger Systeme. Die frühe Einführung konzentriert sich auf Universitätszentren mit Investitionsbudgets und Forschungsanreizen, während kommunale Einrichtungen Fragen zur Rentabilität gegenüberstehen. FUJIFILM's ELUXEO 8000-Einführung kombinierte fortschrittliche Chromoendoskopie mit einem KI-gestützten Pathologieprojekt und signalisiert damit die Konvergenz von Bildgebung, Analytik und digitaler Pathologie. Im Prognosezeitraum werden Vergütungsrahmen, die Zahlungen an Adenomdetektions-Benchmarks knüpfen, voraussichtlich die Durchdringung beschleunigen.

Nutzung blutbasierter Multikanzer-Früherkennungs-Assays in Hochrisikokohorten

Guardant Health's Shield erhielt 2024 die FDA-Zulassung mit einer Krebssensitivität von 83,1 %, erkannte jedoch nur 13,2 % fortgeschrittener Adenome, was die Anwendung bei Durchschnittrisikopersonen einschränkt. Der europäische Piloteinsatz zielt daher auf Hochrisikokohorten ab, bei denen die Kosten pro erkanntem Karzinom günstig werden. Das EU-geförderte DIOPTRA-Projekt und Flüssigbiopsie-Überwachungsstudien erweitern die Evidenzbasis, doch die Erstattung wird davon abhängen, ob höhere Testkosten durch eine frühere Erkennung in früheren Krankheitsstadien aufgewogen werden. Patientenbefragungen zeigen eine starke Präferenz für Blutabnahmen gegenüber der Stuhlsammlung, was auf eine latente Nachfrage hindeutet, sobald sich die Leistung verbessert. Es wird erwartet, dass Hersteller künftige Versionen als Ergänzungen positionieren, die die Beteiligung steigern, ohne FIT-Volumina zu kannibalisieren.

Finanzierung des EU-Europäischen Krebsbekämpfungsplans für die Ausweitung des Bevölkerungs-Screenings

Das politische Maßnahmenpaket in Höhe von EUR 4 Milliarden unterstützt Infrastruktur, IT-Plattformen und Schulungen der Arbeitskräfte, um die Screening-Abdeckung bis 2025 auf 90 % zu steigern. Fördergelder beschleunigen den FIT-Kapazitätsausbau in Polen, Rumänien und Bulgarien, während Spanien Mittel nutzt, um regionale Lücken zu schließen. Beschaffungskriterien bevorzugen Analysegeräte mit Qualitätskontrollmodulen und offener Konnektivität. Endoskopiehersteller, die sich an den ESGE-Akkreditierungsrichtlinien ausrichten, gewinnen einen Vorteil, da die Einhaltung der Vorschriften an die Erstattungsfähigkeit geknüpft ist. Die schrittweise Einführung der IVDR ab Februar 2025 erhöht die Kosten, bietet jedoch regulatorische Klarheit, von der gut kapitalisierte Anbieter profitieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Erstattung für fortschrittliche nicht-invasive Tests | -0.5% | EU-weit | Mittelfristig (2–4 Jahre) |

| Mangel an Endoskopie-Fachkräften | -0.8% | Vereinigtes Königreich, Irland, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Preisaufschlag für Stuhl-DNA-/ctDNA-Tests | -0.4% | Öffentliche Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Erstattung für fortschrittliche nicht-invasive Tests in den Mitgliedstaaten

Erstattungsentscheidungen variieren stark innerhalb der EU, wobei kostenorientierte Systeme FIT für USD 30 gegenüber Stuhl-DNA- oder Bluttests für USD 600 bevorzugen. Die Ablehnung von Epi proColon durch CMS im Jahr 2024 beeinflusst europäische Bewertungen angesichts ähnlicher Sensitivitätsmängel. Deutschland erstattet FIT und Koloskopie, würde jedoch für Multitarget-DNA-Tests neue Kosteneffektivitätsdossiers erfordern. Frankreich verteilt FIT kostenlos, was den Mehrwert teurerer Alternativen weiter untergräbt. Hersteller müssen daher Realweltstudien durchführen, die höhere Vorab-Testkosten mit Einsparungen durch eine frühere Erkennung in früheren Krankheitsstadien verknüpfen.

Mangel an Endoskopie-Fachkräften begrenzt das Kapazitätswachstum

Die Endoskopienachfrage steigt jährlich um 5–10 %, doch akkreditierte Gastroenterologen und Endoskopiepflegepersonal bleiben knapp, insbesondere in ländlichen Regionen. Die 2024 eingeführten britischen Akkreditierungsstandards verbessern die Qualität, schränken jedoch die Anbieterzahl ein. FIT-Triage mindert den Druck teilweise, indem symptomatische Niedrigrisikofälle aufgeschoben werden, doch lange Wartelisten bleiben bestehen. Leitlinien zur CT-Kolonographie bieten einen alternativen bildgebenden Pfad, doch die Einführung verläuft aufgrund von Finanzierungs- und Ausbildungslücken langsam. Arbeitskräfteerweiterungsprogramme und KI-basierte Qualitätsunterstützungswerkzeuge werden die Kapazitätsengpässe bis 2030 voraussichtlich mildern, aber nicht vollständig beheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Screening-Testtyp: KI und Blutbiomarker gestalten das Erkennungsparadigma neu

Bildgebungsbasierte Verfahren hielten im Jahr 2025 einen Marktanteil von 52,55 % am Europa-Darmkrebsvorsorge-Screening-Markt, gestützt durch die diagnostisch-therapeutische Doppelrolle der Koloskopie. Die Marktgröße des Europa-Darmkrebsvorsorge-Screening-Marktes für bildgebende Modalitäten soll stetig wachsen, da CADe-Funktionen zum Standard werden und die CT-Kolonographie Kapazitätslücken schließt. Die EAGLE-Studiendaten von Olympus OLYSENSE unterstreichen den Wettbewerbsvorteil von KI, während FUJIFILM's ELUXEO 8000 fortschrittliche Chromoendoskopie mit digitaler Pathologie verknüpft, um Arbeitsabläufe zu optimieren. Dennoch begrenzen Personalengpässe den Durchsatz und veranlassen politische Entscheidungsträger, FIT als Gateway-Test zu stärken.

Stuhlbasierte Plattformen profitieren von hohem Durchsatz und niedrigen Kosten, wobei quantitativer FIT Guajak-Tests in organisierten Programmen ersetzt. Multitarget-DNA-Assays versprechen eine überlegene Krebssensitivität, aber ihre Premiumpreise erschweren die Erstattung. Blutbasierte Tests sollen mit einer CAGR von 10,25 % wachsen – dem höchsten Wert unter den Modalitäten –, doch ihr Marktanteil im Europa-Darmkrebsvorsorge-Screening-Markt wird gering bleiben, bis sich die Adenomsensitivität verbessert. Digitale Pathologie, proteinaugmentierter FIT und KI-gestützte CT-Kolonographie stellen mittelfristige Disruptoren dar, die auf integrierte diagnostische Pfade hinauslaufen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Häusliche Kanäle erschließen den Komfort-Mehrwert

Krankenhäuser und Universitätszentren kontrollierten im Jahr 2025 45,53 % der Marktgröße des Europa-Darmkrebsvorsorge-Screening-Marktes, da die Koloskopie ein stationäres oder ambulantes Verfahren mit Sedierung, Aufbereitung und qualifiziertem Personal bleibt. Akademische Einrichtungen beherbergen auch frühe KI-Implementierungen und klinische Studien. Unabhängige Laboratorien übernehmen den Großteil der FIT-Verarbeitung im Rahmen strenger Qualitätssysteme. Krebsforschungsinstitute tragen ein marginales Volumen durch Biomarkerstudien bei, verstärken jedoch die Innovation.

Häusliche und Direkt-an-Verbraucher-Kanäle, die mit einer CAGR von 12,85 % expandieren, profitieren von per Post versandten FIT-Kits und steigender Telemedizin-Nutzung. Irlands BowelScreen und Luxemburgs Programm zeigen, dass die Entfernung von Klinikbesuchen die Beteiligung steigert – eine Erkenntnis, die voraussichtlich andere nationale Programme informieren wird. Blutbasierte Probenentnahmen in Apotheken oder Mobil-Fahrzeugen könnten die Nutzung weiter beschleunigen, sobald Assays die CE-IVDR-Zertifizierung erhalten. Anbieter müssen Verpackung, Probenstabilität und Logistik optimieren, um dieses Segment effektiv zu bedienen.

Geografische Analyse

Der Europa-Darmkrebsvorsorge-Screening-Markt in Deutschland hatte im Jahr 2025 einen Anteil von 24,63 %, gestützt durch gleichzeitige FIT- und Koloskopieoptionen. Das Vereinigte Königreich weist eine hohe FIT-Abdeckung auf, steht jedoch vor personellen Engpässen, die die Nachsorgezeiten verlängern. Frankreichs Beteiligungsquote von 34 % liegt hinter den EU-Zielen zurück und hinterlässt eine erhebliche Vorsorgelücke.

Spanien verzeichnet mit einer CAGR von 10,87 % die höchste prognostizierte Wachstumsrate, da Regionalregierungen Einladungssysteme harmonisieren und EU-Mittel zur Standardisierung der FIT-Logistik einsetzen. Italien zeigt eine Nord-Süd-Divergenz, während die Beteiligungsquote von 68,6 % im Baskenland das Best-Practice-Potenzial demonstriert. Mittel- und Osteuropa beschleunigt kollektiv, da Fördermittel des EU-Europäischen Krebsbekämpfungsplans die Beschaffung von Analysegeräten, IT-Plattformen und Schulungen finanzieren. Die Schließung von Adhärenzlücken zu den ESGE-Überwachungsleitlinien bleibt eine gesamteuropäische Priorität.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Führende Akteure, Abbott, Roche und andere, dominieren stuhlbasierte Tests mit OC-Sensor- und HM-JACKarc-FIT-Analysegeräten, die in NICE-Leitlinien referenziert werden[2]Nationales Institut für Gesundheit und pflegerische Exzellenz, „Screening-Tests | Hintergrundinformationen | Darmvorsorge | CKS”, cks.nice.org.uk. Endoskopiegiganten Olympus, FUJIFILM und Medtronic differenzieren sich durch CADe-Algorithmen, die die Adenomdetektion verbessern. Die CE-zertifizierte Einführung von Olympus OLYSENSE im Jahr 2025 erzielte einen ADR-Zuwachs von 7,4 Prozentpunkten in der multizentrischen EAGLE-Studie – ein Leistungshebel für Premiumpreisgestaltung. FUJIFILM's ELUXEO 8000 integriert fortschrittliche Bildgebung mit IBEX-KI-Pathologie zu einer durchgehenden diagnostischen Kette.

Kleinere Disruptoren nutzen Nischensegmente. Mainz Biomed's ColoAlert verzeichnete 2024 ein Umsatzwachstum von 33 % und erhielt im September 2025 die MHRA-Registrierung im Vereinigten Königreich, was frühe Zugkraft in privaten und Arbeitgebermärkten signalisiert. Geneoscopy's ColoSense, 2024 von der FDA zugelassen, wartet auf die CE-IVDR-Einreichung. Owkin's MSIntuit CRC v2 veranschaulicht den Aufstieg von Software-als-Medizinprodukt-Lösungen, die die Histopathologie ergänzen. Strategische Muster heben Geräte-Software-Partnerschaften, öffentlich-private EU-Infrastrukturpartnerschaften und die vertikale Integration in Labordienstleistungen hervor. Bevorstehende IVDR-Konformitätskosten könnten das Feld konsolidieren und kleinere Unternehmen ohne regulatorische Stärke benachteiligen.

Weißflächenpotenziale drehen sich um blutbasierte Tests, die höhere Beteiligung mit kosteneffektiver Leistung verbinden, KI-gestützte Entscheidungsunterstützungswerkzeuge zur Optimierung von Überwachungsintervallen sowie reagenzienagnostische Analysegeräte, die mit Biomarkern der nächsten Generation kompatibel sind. Allerdings stellen die Zersplitterung der Erstattung und der Fachkräftemangel anhaltende Hindernisse dar. Anbieter, die einen ergebnisbasierten Mehrwert nachweisen, werden Marktanteile gewinnen, da die Beschaffung auf qualitätsgebundene Verträge im Europa-Darmkrebsvorsorge-Screening-Markt umsteigt.

Marktführer der Europa-Darmkrebsvorsorge-Screening-Branche

Abbott Laboratories

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Novigenix SA

Epigenomics AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Mainz Biomed gab die MHRA-Registrierung von ColoAlert bekannt und autorisierte damit die Vermarktung im gesamten Vereinigten Königreich.

- Februar 2025: Mainz Biomed und GANZIMMUN Diagnostics brachten den verbesserten ColoAlert-Test in Deutschland auf den Markt.

Berichtsumfang des Europa-Darmkrebsvorsorge-Screening-Marktes

Gemäß dem Berichtsumfang ist Darmkrebs (CRC) auch als Darm- und Kolonkarzinom bekannt. CRC-Screening-Tests verwenden Kits und verschiedene Medizinprodukte zur Diagnose von Krebs.

Die Segmentierung des Europa-Darmkrebsvorsorge-Screening-Marktes ist nach Screening-Testtyp, Endnutzer und Land kategorisiert. Nach Screening-Testtyp umfasst der Markt stuhlbasierte Tests wie den fäkalen immunchemischen Test (FIT), Guajak-basierten FOBT und Multitarget-Stuhl-DNA. Bildgebungsbasierte Tests umfassen Koloskopie, CT-Kolonographie (virtuell) und flexible Sigmoidoskopie. Blutbasierte und andere aufkommende Tests umfassen methylierte DNA-/ctDNA-Assays sowie Atem- und flüchtige organische Verbindungstests. Nach Endnutzer ist der Markt in Krankenhäuser und Universitätskliniken, unabhängige Diagnostiklabore, Krebsforschungsinstitute sowie häusliche/Direkt-an-Verbraucher-Kanäle segmentiert. Nach Land deckt der Markt Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Stuhlbasierte Tests | Fäkaler Immunchemischer Test (FIT) |

| Guajak-basierter FOBT | |

| Multitarget-Stuhl-DNA | |

| Bildgebungsbasierte Tests | Koloskopie |

| CT-Kolonographie (Virtuell) | |

| Flexible Sigmoidoskopie | |

| Blutbasierte und andere aufkommende Tests | Methylierte DNA-/ctDNA-Assays |

| Atem- und flüchtige organische Verbindungstests |

| Krankenhäuser und Universitätskliniken |

| Unabhängige Diagnostiklabore |

| Krebsforschungsinstitute |

| Häusliche/Direkt-an-Verbraucher-Kanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Screening-Testtyp | Stuhlbasierte Tests | Fäkaler Immunchemischer Test (FIT) |

| Guajak-basierter FOBT | ||

| Multitarget-Stuhl-DNA | ||

| Bildgebungsbasierte Tests | Koloskopie | |

| CT-Kolonographie (Virtuell) | ||

| Flexible Sigmoidoskopie | ||

| Blutbasierte und andere aufkommende Tests | Methylierte DNA-/ctDNA-Assays | |

| Atem- und flüchtige organische Verbindungstests | ||

| Nach Endnutzer | Krankenhäuser und Universitätskliniken | |

| Unabhängige Diagnostiklabore | ||

| Krebsforschungsinstitute | ||

| Häusliche/Direkt-an-Verbraucher-Kanäle | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa-Darmkrebsvorsorge-Screening-Markt im Jahr 2026?

Der Markt ist im Jahr 2026 mit USD 5,45 Milliarden bewertet.

Welche CAGR wird für das Darmkrebsvorsorge-Screening in Europa bis 2031 prognostiziert?

Für 2026–2031 wird eine CAGR von 4,85 % projiziert.

Welche Screening-Modalität wächst am schnellsten?

Blutbasierte und andere aufkommende Tests sollen mit einer CAGR von 10,25 % wachsen.

Warum bietet Spanien die höchsten Wachstumsaussichten?

Regionale Programme standardisieren die FIT-Logistik und nutzen EU-Fördermittel, was eine CAGR von 10,87 % unterstützt.

Welchen Einfluss haben KI-Werkzeuge auf die Qualität der Koloskopie?

CADe-Systeme wie Olympus OLYSENSE erhöhen die Adenomdetektion um mehr als sieben Prozentpunkte und verbessern die Prävention von Intervallkarzinomen.

Was ist das Haupthindernis für die Einführung von Premium-DNA- oder Bluttests?

Ihr Preisaufschlag gegenüber FIT und die uneinheitliche Erstattung in öffentlichen Gesundheitssystemen begrenzen die Nutzung.

Seite zuletzt aktualisiert am: