Marktgröße und Marktanteil für zelluläre Gesundheitsvorsorge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

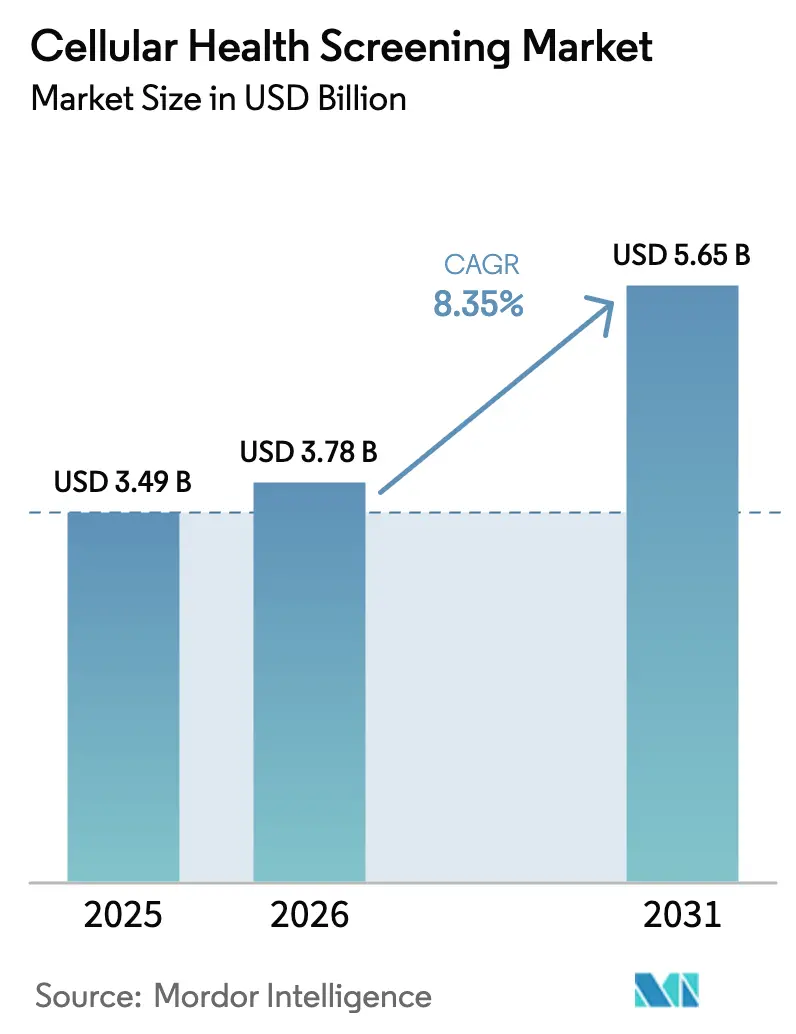

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für zelluläre Gesundheitsvorsorge von Mordor Intelligence

Die Marktgröße für zelluläre Gesundheitsvorsorge wird im Jahr 2026 auf 3,78 Milliarden USD geschätzt, ausgehend von einem Wert von 3,49 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,65 Milliarden USD, was einem Wachstum von 8,35 % CAGR über den Zeitraum 2026–2031 entspricht. Starkes öffentliches Interesse an personalisierter Medizin, regulatorische Klarheit für laborentwickelte Tests sowie die wachsende Bedeutung der Präventivversorgung stützen diese Expansion. Nordamerika bleibt der größte regionale Abnehmer, unterstützt durch umfangreiche Labornetzwerke und eine frühe Direktverbraucher-Akzeptanz (DTC). Asien-Pazifik verzeichnet den schnellsten regionalen Fortschritt, angetrieben durch staatliche Förderung von Alternsforschungsprogrammen und eine wachsende Nachfrage der Mittelschicht. Einzeltest-Panels dominieren weiterhin die Umsätze, doch Mehrfachtest-Panels und speichelbasierte Probenentnahme-Kits skalieren rasch, unterstützt durch maschinelles Lernen, das Roh-Biomarkerdaten in umsetzbare Empfehlungen umwandelt. Zunehmende klinische Belege, die mitochondriale Dysfunktion mit chronischen Erkrankungen verknüpfen, treiben weiterhin neue Produkteinführungen und Investitionen in fortschrittliche zelluläre Diagnostik an.

Wichtigste Erkenntnisse des Berichts

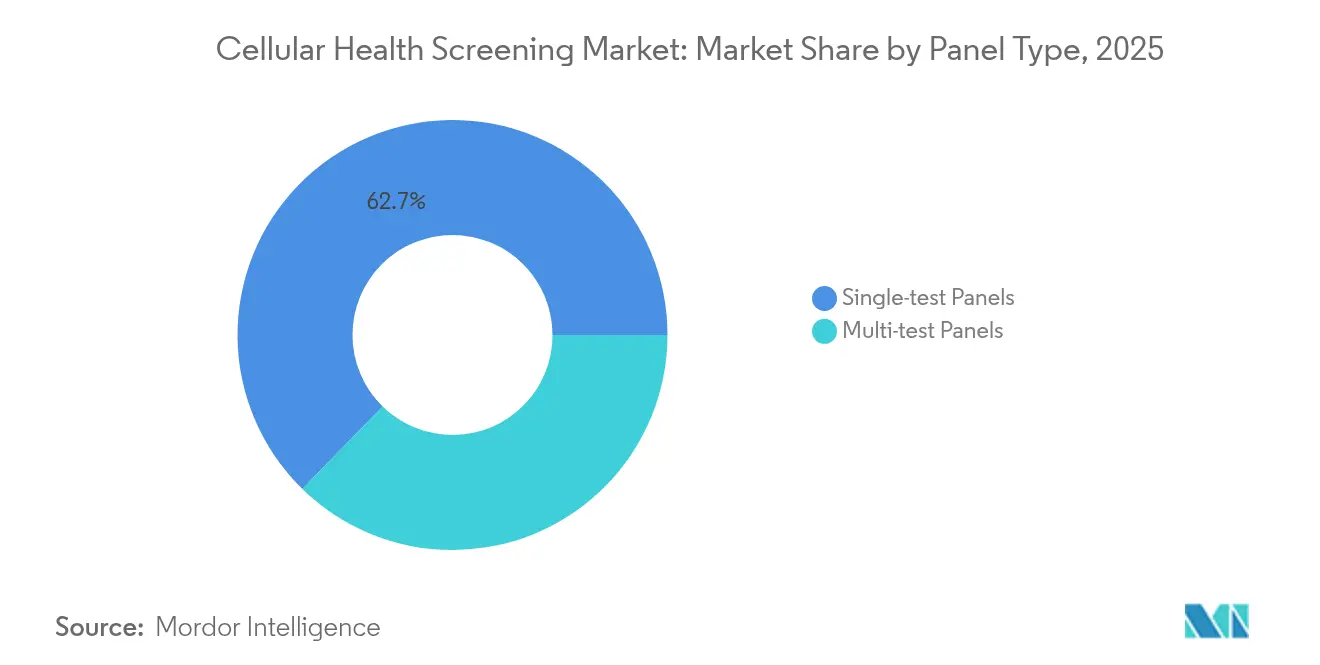

- Nach Paneltyp hielten Einzeltest-Panels im Jahr 2025 einen Marktanteil von 62,70 % am Markt für zelluläre Gesundheitsvorsorge, während Mehrfachtest-Panels mit einer CAGR von 12,82 % bis 2031 am schnellsten wachsen.

- Nach Testtyp führte die Telomerlänge mit einem Umsatzanteil von 40,05 % im Jahr 2025; Tests zur mitochondrialen Funktion sollen bis 2031 mit einer CAGR von 15,44 % wachsen.

- Nach Probentyp entfiel auf Blut im Jahr 2025 ein Anteil von 69,10 % an der Marktgröße für zelluläre Gesundheitsvorsorge, während Speichelproben voraussichtlich mit einer CAGR von 15,18 % bis 2031 wachsen werden.

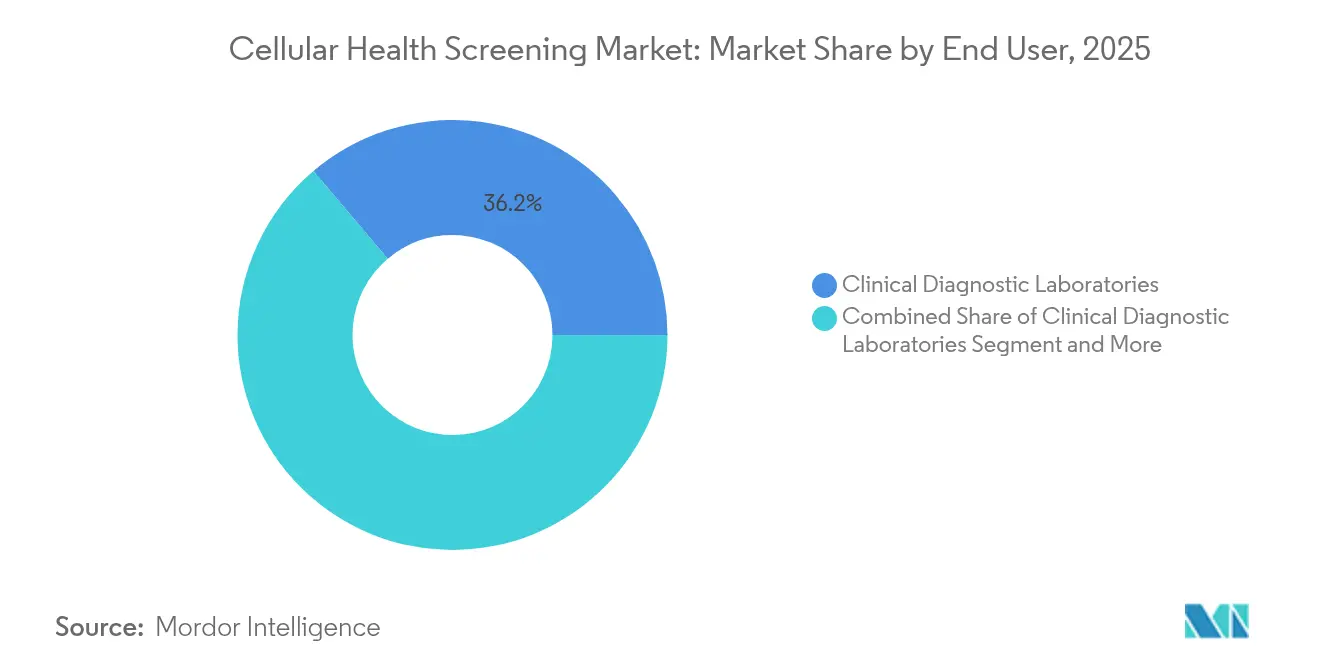

- Nach Endnutzer erzielten klinische Diagnostiklabore im Jahr 2025 einen Umsatzanteil von 36,20 %; häusliche Gesundheitsversorgung/Einzelverbraucher verzeichnen mit einer CAGR von 14,28 % das schnellste Wachstum.

- Nach Vertriebskanal behielten arztverordnete Wege im Jahr 2025 einen Anteil von 54,10 %; Online-DTC-Dienste weisen mit 17,63 % CAGR die höchste Rate unter allen Kanälen auf.

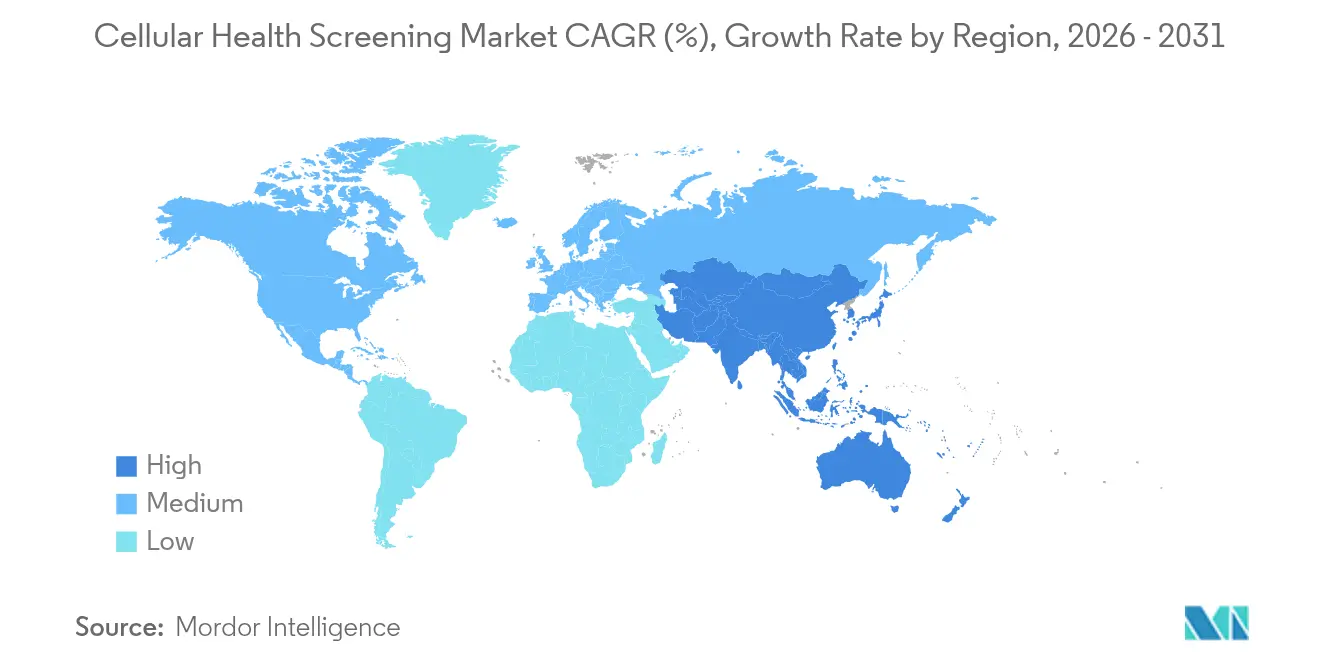

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,30 %, während Asien-Pazifik bis 2031 mit einer CAGR von 13,05 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für zelluläre Gesundheitsvorsorge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Programmen zur personalisierten Medizin | +2.1% | Global, mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der Präventivgesundheitsversorgung | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +2.3% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Expansion von Direktverbraucher-Testplattformen | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Integrationen zur Bewertung des biologischen Alters | +1.4% | Global, frühe Einführung in technologieaffinen Märkten | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme, die Prämien an Telomer-Metriken knüpfen | +0.8% | Unternehmensmarkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programme zur personalisierten Medizin

Krankenhäuser koppeln zunehmend Begleitdiagnostik mit Arzneimittelregimen und nutzen Telomerlänge sowie Werte für oxidativen Stress zur Verfeinerung der Dosierung. Die FDA-Zulassung des TruSight Oncology Comprehensive-Tests von Illumina im Jahr 2024 validierte Multiplex-Biomarker-Panels für die Regelversorgung[1]Illumina, "FDA genehmigt Krebsbiomarker-Test der nächsten Generation und Begleitdiagnostika," myadlm.org. Onkologie- und Kardiologieeinheiten integrieren zelluläre Marker nun in elektronische Patientenakten-Workflows und ermöglichen so eine risikostratifizierte Behandlungsauswahl. Betriebliche Wellness-Verträge verleihen zusätzlichen Schwung, da Arbeitgeber Prämien an biologische Altersmetriken knüpfen, die über Mitarbeiter-Screening-Programme erfasst werden. Maschinelle Lernverfahren reichern diese Datensätze an, verbessern die Vorhersagegenauigkeit und ermöglichen eine kontinuierliche Modellverfeinerung, wenn neue Ergebnisse vorliegen.

Staatliche Förderung der Präventivgesundheitsversorgung

Japans Gesundheitsministerium hat die Magnetokardiografie für landesweite Risikoprüfungen bei Stoffwechselerkrankungen eingeführt und signalisiert damit das politische Bekenntnis zu Früherkennungsinstrumenten. Horizon-Europe-Förderungen und NIH-Gerowissenschaftsbudgets leiten frisches Kapital in Biomarker-Validierungsstudien und beschleunigen den Fortschritt in der Pipeline vom Labortisch zur Klinik. Nationale Kostenträger sehen einen Kostenvermeidungsnutzen darin, Erkrankungen in einem reversiblen Stadium zu erkennen, und Förderaufrufe spezifizieren nun die Integration von KI-Algorithmen, die Multi-Omics-Datensätze auswerten. Diese Anreize ermutigen Start-ups, Protokolle frühzeitig zu standardisieren, was den regulatorischen Aufwand nachgelagert reduziert und die Vermarktungszeiträume verkürzt.

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Bis 2030 werden Menschen ab 60 Jahren ein Sechstel der Weltbevölkerung ausmachen, was die Nachfrage nach Instrumenten verstärkt, die biologisches von chronologischem Alter unterscheiden[2]Health Club Management, "Longevity-Kliniken," healthclubmanagement.co.uk. Telomerverkürzung, mitochondriale Insuffizienz und systemische Entzündungswerte fließen nun in routinemäßige Herz- und Diabetesvorsorgeuntersuchungen ein. Im Jahr 2024 veröffentlichte Forschungsergebnisse hoben mitochondriale Dysfunktion als primären Treiber der Atherosklerose hervor und unterstrichen damit die diagnostische Relevanz dieser Tests. Politische Entscheidungsträger in einkommensstarken Volkswirtschaften reagieren darauf, indem sie Ressourcen auf Präventivrahmen verlagern, die solche Frühwarnmarker nutzen.

Expansion von DTC-Testplattformen

Online-Portale verzeichnen zweistelliges Wachstum, da Kits direkt an die Haustür geliefert werden, eine kurze Probenentnahme erfordern und anonymisierte Dashboards innerhalb weniger Tage zurückgeben. Die Finalisierung der FDA-Regel für laborentwickelte Tests im Jahr 2024 legte Sicherheitsmaßstäbe fest und ermöglicht es Unternehmen, zu skalieren und gleichzeitig Innovationsflexibilität zu bewahren. Plattformanbieter bündeln nun Telemedizin-Konsultationen und Lifestyle-Coaching in Abonnementpaketen, was wiederkehrende Umsätze und eine höhere Kundenbindung schafft. Die finanzielle Volatilität bei 23andMe verdeutlicht jedoch, dass die Nutzergewinnung durch robuste Monetarisierung und einen klaren klinischen Nutzen ergänzt werden muss, um dauerhaft Bestand zu haben.

Analyse der Hemmnisse des Marktes für zelluläre Gesundheitsvorsorge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilität beim Probentransport und Risiken in der Kühlkette | -1.2% | Global, akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde regulatorische und Erstattungsunsicherheit | -0.9% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei genomischen Telomerdaten aus dem Heimbereich | -0.7% | Schwerpunkt EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Variabilität zwischen Laboren bei Ergebnissen von Tests auf oxidativen Stress | -0.6% | Global, Herausforderungen bei der Standardisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabilität beim Probentransport und Risiken in der Kühlkette

Tests auf oxidativen Stress und Zytokin-Tests verschlechtern sich, wenn Sendungen Temperaturschwankungen ausgesetzt sind, was die Ergebnisgenauigkeit beeinträchtigt. Modellierungsstudien zeigen, dass selbst kurze Abweichungen außerhalb von 2–8 °C die Biomarker-Integrität verringern. Fortschrittliche Thermoverpackungen und Datenlogger auf der Verpackung helfen, erhöhen jedoch Kosten und Gewicht. Unternehmen reagieren darauf, indem sie Satellitenlabore näher an Probenentnahmezentren ansiedeln und mit Trockenblutflecken-Formaten experimentieren, die ohne Kühlung sicher transportiert werden können. In einkommensschwachen Regionen bleiben unzureichende Kühlkettennetze ein Hindernis für eine breite Akzeptanz des Marktes für zelluläre Gesundheitsvorsorge.

Sich entwickelnde regulatorische und Erstattungsunsicherheit

Die FDA wird die Aufsicht über laborentwickelte Tests bis 2028 schrittweise einführen und Labore dazu verpflichten, stufenweise Datenpakete einzureichen und gleichzeitig die Servicekontinuität aufrechtzuerhalten. Europas IVDR erweitert die Anforderungen an die Überprüfung durch benannte Stellen, was die Kapazitäten belastet und die Genehmigungszyklen verlängert[3]Europäische Kommission, "Medizinprodukte – In-vitro-Diagnostika," health.ec.europa.eu. Versicherer haben noch keine einheitlichen Abrechnungscodes für präventive Biomarker-Panels festgelegt, sodass viele Tests vom Verbraucher selbst bezahlt werden. Dieses fragmentierte Umfeld schreckt kleine Marktteilnehmer ab und verlangsamt die Verbreitung, insbesondere bei neuartigen Tests ohne umfangreiche Ergebnisdaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für zelluläre Gesundheitsvorsorge

Nach Paneltyp:

Integration von Mehrfachtests treibt WachstumEinzeltest-Formate hielten im Jahr 2025 einen Anteil von 62,70 % am Markt für zelluläre Gesundheitsvorsorge, gestützt durch klare klinische Indikationen und niedrigere Kosten. Mehrfachtest-Pakete verzeichnen trotz geringerem Umsatz eine CAGR von 12,82 % bis 2031, dank des Verbraucherinteresses an ganzheitlichen Gesundheitsübersichten. Die Marktgröße für zelluläre Gesundheitsvorsorge bei Mehrfachtest-Angeboten wird voraussichtlich rasch wachsen, da algorithmische Plattformen Dutzende von Markern innerhalb von Minuten interpretieren und komplexe Daten in prägnante Aktionspläne umwandeln können. Ärzte ordnen bei jährlichen Vorsorgeuntersuchungen zunehmend Multiplex-Panels an, um Telomer-, Entzündungs- und mitochondriale Marker in einem einzigen Besuch zu erfassen. DTC-Marken nutzen den Komfort von Mehrfachtests, um Abonnement-Coaching als Upselling anzubieten und die Kundenbindung zu stärken.

Anbieter begegnen der Preissensibilität durch gestaffelte Panels, die es Nutzern ermöglichen, mit einem Einstiegspaket zu beginnen und im Laufe der Zeit weitere Biomarker hinzuzufügen. Das Wachstum wird auch durch Arbeitgeber vorangetrieben, die Mehrfachtest-Kits in betrieblichen Wellness-Programmen einsetzen, um Fehlzeiten zu reduzieren. Labore integrieren Hochdurchsatz-Sequenzierungs- und Massenspektrometrie-Workflows, um das steigende Probenvolumen ohne Verzögerung der Bearbeitungszeit zu bewältigen. Hardware-Automatisierung senkt zudem die Kosten pro Probe und unterstützt wettbewerbsfähige Preisgestaltung im Markt für zelluläre Gesundheitsvorsorge.

Nach Testtyp:

Tests zur mitochondrialen Funktion führen die Innovation anTelomertests hielten im Jahr 2025 einen Anteil von 40,05 %, doch Tests zur mitochondrialen Funktion werden mit der höchsten CAGR von 15,44 % wachsen, da die Forschung Zusammenhänge zwischen mitochondrialer Gesundheit, kardiovaskulärem Risiko und Stoffwechselerkrankungen bestätigt. Die Marktgröße für zelluläre Gesundheitsvorsorge im Bereich mitochondrialer Tests wird sich daher rasch ausweiten.

Neuartige fluoreszenzbasierte Ausleseverfahren und Respirometrie-Plattformen erhöhen den Durchsatz und die Sensitivität und machen diese Untersuchungen für die Routinevorsorge praktikabel. Einige Anbieter kombinieren mitochondriale Werte mit Ernährungsempfehlungen, die auf NAD⁺-Stoffwechselwege abzielen, und geben Nutzern einen klaren Interventionsfahrplan. Tests auf oxidativen Stress und entzündliche Zytokine behalten ihre Nachfrage, da Kliniker ihren Wert bei der Überwachung des Fortschreitens chronischer Erkrankungen schätzen. Tests zur Schwermetallbelastung erschließen eine Nische in Regionen mit industrieller Umweltverschmutzung, unterstützt durch mikrofluidische Sensorinnovationen, die die Analysezeit verkürzen. KI-Überlagerungen identifizieren Biomarker-Cluster, die auf frühe Pathologien hinweisen, und steigern damit die klinische Attraktivität umfassender mitochondrialer Tests im Markt für zelluläre Gesundheitsvorsorge.

Nach Probentyp:

Speicheltests gewinnen an DynamikBlut blieb im Jahr 2025 mit einem Anteil von 69,10 % die dominierende Probenmatrix, gestützt durch jahrzehntelang validierte Protokolle und eine breite Biomarker-Abdeckung. Speichel verzeichnet mit einer CAGR von 15,18 % das schnellste Wachstum, da Verbraucher die schmerzlose Selbstentnahme bevorzugen. Epigenetische Uhren auf Basis von Wangenabstrichen wie CheekAge zeigen eine starke Korrelation mit blutbasierten Alterungsindizes und stärken das Vertrauen in alternative Probenentnahmen.

Der Marktanteil für zelluläre Gesundheitsvorsorge bei Speichel-Kits wird weiter steigen, da sich die Logistik verbessert; der Versand bei Umgebungstemperatur beseitigt die Abhängigkeit von der Kühlkette und senkt die Kosten. Allerdings erfordert die Variabilität der Enzymaktivität im Speichel strenge Voruntersuchungsanweisungen und robuste Kontrollen. Urin behält eine Rolle für spezifische Metaboliten, während Haarproben die Langzeitprofilierung der Schwermetallexposition unterstützen. Forschungsgruppen validieren Matrizen weiterhin gegenseitig mit dem Ziel, austauschbare Algorithmen zu entwickeln, die Messwerte aus Blut und Speichel in Einklang bringen und den Zugang zum Markt für zelluläre Gesundheitsvorsorge verbreitern.

Nach Endnutzer:

Segment der häuslichen Gesundheitsversorgung beschleunigt sichKlinische Labore erzielten im Jahr 2025 einen Umsatzanteil von 36,20 %, verankert durch etablierte Qualitätsmanagementsysteme und Kostenträgerverbindungen. Dennoch generieren Nutzer der häuslichen Gesundheitsversorgung eine CAGR von 14,28 %, da pandemiebedingte Testgewohnheiten fortbestehen. Verbraucher schätzen die Privatsphäre und die Möglichkeit, den Fortschritt im Laufe der Zeit ohne Klinikbesuche zu verfolgen. Longevity-Zentren bieten Premium-Mitgliedschaften mit Jahreskosten von bis zu 40.000 USD an, die regelmäßige zelluläre Panels, Trainingscoaching und Ernährungsplanung bündeln.

Die Branche für zelluläre Gesundheitsvorsorge verzeichnet daher Nachfrage aus dem Massenmarkt- und dem Luxussegment. Krankenhäuser integrieren Heimprobenentnahme-Kits in Telemedizin-Pfade, um Patienten mit chronischen Erkrankungen zwischen den Terminen einzubinden. Forschungseinrichtungen nutzen dieselbe Infrastruktur für groß angelegte Längsschnittstudien und erfassen reale Biomarkerdaten in großem Maßstab. Versicherer erproben die Erstattung für Ferntests, wenn die Ergebnisse reduzierte nachgelagerte Behandlungskosten belegen, und legitimieren damit den Heimgesundheitsansatz im Markt für zelluläre Gesundheitsvorsorge weiter.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichArztverordnete Wege hielten im Jahr 2025 einen Anteil von 54,10 %, da viele Biomarker weiterhin klinische Interpretation und Versicherungsdokumentation erfordern. Online-DTC-Plattformen expandieren jedoch mit einer CAGR von 17,63 %, da intuitive Dashboards Ergebnisse für Laien verständlich machen. Diese Portale sichern sich CLIA-zertifizierte Laborpartnerschaften, um Genauigkeit zu gewährleisten, und konzentrieren interne Ressourcen auf die Nutzererfahrung. Arbeitgeberfinanzierte Portale bündeln zelluläre Tests mit Analysen von Wearable-Geräten und schaffen einheitliche Gesundheits-Dashboards, die gesündere Gewohnheiten fördern.

Apotheken im Einzelhandel erkunden In-Store-Kioske, die Kunden durch die Fingerstechtechnik zur Probenentnahme führen und Komfort mit pharmazeutischer Beratung verbinden. Die Marktgröße für zelluläre Gesundheitsvorsorge, die von digitalen Kanälen erfasst wird, dürfte sich weiter ausweiten, sobald Kostenträger zertifizierte DTC-Ergebnisse für Wellness-Anreize anerkennen. Regulierungsbehörden betonen transparentes Marketing und evidenzbasierte Aussagen und fördern so verantwortungsvolles Wachstum und den Schutz der Verbraucher vor unbegründeten Angeboten.

Geografische Analyse

Markt für zelluläre Gesundheitsvorsorge in Nordamerika

Nordamerika erzielte 37,30 % des Umsatzes im Jahr 2025, gestützt durch dichte Labornetzwerke, unterstützende Erstattungspilotprojekte und eine technologieaffine Bevölkerung, die bereit ist, für präventive Versorgung zu zahlen. Die Vereinigten Staaten profitieren von klaren FDA-Leitlinien zur LDT-Aufsicht, die Laboratorien planbare Marktzugangswege bieten und gleichzeitig die Testqualität sichern. Kanadas Marktaussichten verbesserten sich, als Quest Diagnostics die Übernahme von LifeLabs für 985 Millionen USD abschloss und damit die landesweite Kapazität zur Bereitstellung integrierter Vorsorgedienste stärkte. Mexikos aufstrebende Mittelschicht treibt die Nachfrage nach erschwinglichen DTC-Kits an, und lokale Distributoren kooperieren mit US-amerikanischen Anbietern, um die Logistik zu lokalisieren.

Markt für zelluläre Gesundheitsvorsorge in Europa

Europa behält eine solide Dynamik bei, da die IVDR technische Standards harmonisiert, das öffentliche Vertrauen in die Validität von Tests stärkt, jedoch die Compliance-Kosten erhöht. Deutschland und das Vereinigte Königreich führen die Akzeptanz an, unterstützt durch starke klinische Forschungsökosysteme, während Frankreich eine steigende Beteiligung privater Versicherer verzeichnet, die zelluläre Panels im Rahmen von Wellness-Paketen erstatten. Südeuropäische Länder nutzen EU-Wiederaufbaufonds zur Modernisierung der Laborinfrastruktur und schließen damit historische Kapazitätslücken. Strenge Datenschutznormen kommen Verbrauchern entgegen, die einen Missbrauch genomischer Daten befürchten, und positionieren europäische Anbieter, die Privacy-by-Design einbetten, als bevorzugte Optionen.

Markt für zelluläre Gesundheitsvorsorge im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 13,05 % bis 2031 die höchste regionale CAGR. China baut Laborzentren auf Krankenhausniveau aus und unterstützt inländische Testentwickler durch Innovationszuschüsse. Japan institutionalisiert die Präventivmedizin durch landesweite Magnetokardiographie-Screenings und unterstreicht damit den staatlichen Glauben an die Früherkennung von Biomarkern. Indiens Initiativen im Bereich der digitalen Gesundheit erschließen ländliche Kanäle, wobei mobile Phlebotomiedienste Proben von Tür zu Tür sammeln. Südkorea und Australien fördern Hochschul-Industrie-Konsortien, die KI mit der Biomarker-Entdeckung verbinden und Produktpipelines beschleunigen. Trotz dieser Fortschritte bedeuten unterschiedliche regulatorische Rahmenbedingungen und eine ungleichmäßige Kühlketteninfrastruktur, dass Anbieter ihre Markteinführungsstrategien länderspezifisch anpassen und mit lokalen Distributoren zusammenarbeiten müssen, um logistischen und kulturellen Besonderheiten gerecht zu werden.

Regulatorisches Umfeld

Die regulatorischen Anforderungen an zelluläre Gesundheitsscreenings verschärfen sich weiter, da laborentwickelte Tests (LDTs) und In-vitro-Diagnostika (IVDs) einer stärker formalisierten Aufsicht unterliegen. In den Vereinigten Staaten treibt die FDA ihren LDT-Rahmen mit konkreten kurzfristigen Compliance-Meilensteinen voran, darunter Kennzeichnungspflichten für die meisten als LDTs angebotenen IVDs sowie Verpflichtungen zur Betriebsregistrierung und Produktauflistung bis zum 6. Mai 2026. Auch die FDA Quality Management System Regulation (QMSR) trat am 2. Februar 2026 in Kraft und legt einen stärkeren Schwerpunkt auf Qualitätssysteme im gesamten IVD-Betrieb und in der Dokumentation.

In Europa gestaltet die Verordnung (EU) 2017/746 (IVDR) den Marktzugang durch Übergangsregeln für Altgeräte und eine stärkere Einbindung benannter Stellen neu. Ein zentraler Kontinuitätsanker für IVDs der Altklasse C ist die Frist zum 26. Mai 2026 für die Einreichung eines formellen Konformitätsbewertungsantrags bei einer IVDR-Benannten Stelle, um für eine verlängerte Übergangsfrist infrage zu kommen, zusammen mit der Umstellung auf EUDAMED als zentrale Datenbank für neue IVDs ab dem 28. Mai 2026. In Asien verknüpfen Screening-Richtlinien Diagnostik zudem zunehmend mit digitaler Gesundheitsinfrastruktur, darunter Vietnams Direktive 17/CT-TTg (unterzeichnet am 6. Mai 2026), die landesweite kostenlose regelmäßige Gesundheitschecks sowie die Integration elektronischer Gesundheitsakten mit der VNeID-Anwendung vorschreibt und damit die Anforderungen an Interoperabilität und Rückverfolgbarkeit für Screening-Workflows im Bevölkerungsmaßstab erhöht.

Wettbewerbslandschaft

Der Markt für zelluläre Gesundheitsvorsorge weist eine moderate Fragmentierung auf. Quest Diagnostics und Labcorp nutzen ihre landesweite Logistik, breite Kostenträgerverträge und umfangreiche Testmenüs, um ihre Führungsposition zu festigen. Die 985-Millionen-USD-Übernahme von LifeLabs durch Quest erweiterte die Reichweite in Kanada und stärkte die Kapazitäten für Präventivgesundheits-Panels. Im Mai 2025 leitete Labcorp den Erwerb ausgewählter Vermögenswerte von Incyte Diagnostics ein, um die taggleiche Pathologieabdeckung im pazifischen Nordwesten zu stärken. Diese Schritte spiegeln einen Konsolidierungstrend wider, da große Akteure geografische Abdeckung und Kosteneffizienz anstreben.

Spezialisten wie Telomere Diagnostics, SpectraCell und TruDiagnostic konzentrieren sich eng auf Telomerbiologie, Mikronährstoffanalytik oder epigenetische Uhren. Sie differenzieren sich durch proprietäre Algorithmen und veröffentlichen Validierungsstudien in begutachteten Fachzeitschriften, um das Vertrauen der Kliniker zu gewinnen. Technologieorientierte Neueinsteiger kombinieren KI-Pipelines mit Cloud-Dashboards, um Interventionen zu personalisieren und die Nutzerbindung aufrechtzuerhalten. Die finanziellen Schwierigkeiten bei 23andMe unterstreichen die Bedeutung nachhaltiger Preismodelle und kontinuierlicher Produktinnovation zur Sicherung des Marktanteils.

Wettbewerbsvorteile hängen zunehmend von Datenvermögen ab. Unternehmen, die langfristige longitudinale Biomarker-Datensätze sicher aggregieren, können Vorhersagemodelle verfeinern und pharmazeutische Partner gewinnen, die Biomarker für die Stratifizierung klinischer Studien suchen. Patente auf Probenentnahmegeräte und Test-Workflows bieten zusätzlichen Schutz. Da die regulatorischen Anforderungen zunehmen, sind Unternehmen mit etablierten Qualitätsmanagementsystemen und ausreichender Kapitalausstattung am besten positioniert, um globale Zulassungen zu erlangen, und setzen damit hohe Markteintrittsbarrieren für schlanke Start-ups im Markt für zelluläre Gesundheitsvorsorge.

Marktführer in der Branche der zellulären Gesundheitsvorsorge

Quest Diagnostics Inc.

Laboratory Corporation of America Holdings (Labcorp)

SpectraCell Laboratories Inc.

Genova Diagnostics

Telomere Diagnostics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für zelluläre Gesundheitsvorsorge

- Quest Diagnostics

- LabCorp

- SpectraCell Laboratories

- Genova Diagnostics

- Bio-Reference Laboratories Inc. (OPKO Health)

- Telomere Diagnostics

- Segterra

- Grail LLC

- RepeatDx

- Agilent Technologies

- Bloom Diagnostics

- Cell Science Systems Corp.

- Fagron Genomics

- Life Length S.L.

- Chronomics Ltd.

- Zymo Research Corp.

- TruDiagnostic LLC

- 23andMe

- MyDNAge (Epiq MD)

- Beckton Dickinson

Analyse der Unternehmen im Markt für zelluläre Gesundheitsvorsorge lesen

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum für zelluläre Gesundheitsscreenings liegt an der Schnittstelle von Multi-Analyt-Panels und stärker automatisierter Analytik, die komplexe Biomarkerdaten in klinisch nutzbare Risikobewertungen übersetzt. Begutachtete Fortschritte im Jahr 2026 unterstreichen diesen Weg: Eine groß angelegte Proteomik-Studie mit 60.542 Personen berichtete über einen integrierten polyzellulären Alterungsrisiko-Score (PARS), der aus Plasmaproteinen abgeleitet wird, was die Nachfrage nach validierten biologischen Altersbewertungen bestärkt, die in ärztlich verordnete Pfade und longitudinale Überwachungsprogramme eingebettet werden können. Parallel dazu rücken zellfreie Multi-Omics-Methoden näher an die praktische Screening-Anwendung heran, darunter die automatisierte Erfassung zellfreier Histonmodifikationen aus Plasma (cf-EpiTracing) für die Früherkennung von Krankheiten und Stratifizierungsworkflows.

Kommerzielle Chancen erweitern sich auch dort, wo regulatorische und operative Standardisierung Reibungsverluste bei der Skalierung reduziert, insbesondere in regulierten IVD-Pfaden und aktualisierten Qualitätssystemen. Die 2025 begonnenen FDA-Maßnahmen zum Auslaufen von LDTs sowie die Umsetzungsanker 2026 für QMSR und LDT-bezogene Registrierungs- und Kennzeichnungsanforderungen unterstreichen den Wert robuster, wiederholbarer Testworkflows, die konsistent über große Laborsystemnetze und DTC-Plattformen hinweg eingesetzt werden können. In diesem Kontext stehen Multi-Test-Bündel, die Telomer-, Stoffwechsel-, Mikronährstoff- und genetische Marker kombinieren, im Einklang mit der Marktverschiebung hin zu ganzheitlichen Ausgangswerten und abonnementbasiertem Tracking, während Fortschritte wie transformerbasierte Modelle zur Verarbeitung von Plasma-cfRNA (GeneLLM, 2026) auf Kostensenkungswege hindeuten, die höher auflösende Panels für eine breitere Akzeptanz präventiver Screenings skalierbarer machen können.

Jüngste Branchenentwicklungen im Markt für zelluläre Gesundheitsvorsorge

- Juni 2026: SpectraCell Laboratories veröffentlichte aktualisierte Ressourcen zur Probenverpackung und -rücksendung, um die sichere und genaue Rücksendung von Heimtestkits zu unterstützen. Die Aktualisierung stärkt die präanalytischen Qualitätskontrollen für postalische Screening-Workflows, was sich auf die Ergebniskonsistenz von Multi-Marker-Panels zur zellulären Gesundheit auswirkt. Verbesserte Kit-Logistik reduziert zudem den operativen Aufwand für DTC- und hybride Klinik-zu-Hause-Programme.

- Mai 2025: Labcorp einigte sich auf den Erwerb ausgewählter Vermögenswerte der klinischen und anatomischen Pathologie-Testgeschäfte von Incyte Diagnostics, um seine Testpräsenz im pazifischen Nordwesten auszubauen. Der Schritt erweitert regionale Kapazität und Breite, die präventive und präzisionsorientierte Testmenüs unterstützen kann, einschließlich zellulärer Gesundheitsscreening-Panels, die über große Laborsystemnetze abgewickelt werden. Er spiegelt zudem die anhaltende Konsolidierung unter skalierten Diagnostikanbietern wider, die schnellere Durchlaufzeiten und lokalisierte Abdeckung anstreben.

- August 2024: Quest Diagnostics schloss den Kauf von LifeLabs für 985 Millionen USD ab und erweiterte damit seine kanadische Laborpräsenz. Die Übernahme erhöht Zugangspunkte und Verarbeitungskapazität, die für präventive Gesundheitstests und den breiteren Einsatz von Biomarker-Panels genutzt werden können. Mit provinzübergreifender Reichweite stärkte Quest seine Fähigkeit, Logistik, Qualitätssysteme und digitale Berichterstattung in ganz Kanada zu standardisieren.

Markt für zelluläre Gesundheitsvorsorge Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus zellulären Gesundheitsscreening-Tests und -Panels, die Zellfunktion und -stress anhand messbarer Biomarker bewerten, sowie die unterstützenden Dienstleistungen, die zur Verarbeitung und Berichterstattung von Ergebnissen für präventive Zwecke oder Wellness benötigt werden.

Umfangsausschlüsse: Nicht erfasst werden umfassende Routine-Diagnostik, die nicht als zelluläres Gesundheitsscreening positioniert ist, sowie allgemeines Wellness-Coaching ohne Testkomponente.

Übersicht der Segmentierung

- Nach Paneltyp

- Einzeltest-Panels

- Telomertests

- Tests auf oxidativen Stress

- Entzündungstests

- Schwermetalltests

- Mehrfachtest-Panels

- Einzeltest-Panels

- Nach Testtyp

- Telomerlänge

- Marker für oxidativen Stress

- Entzündliche Zytokine

- Schwermetallbelastung

- Mitochondriale Funktion

- Nach Probentyp

- Blut

- Urin

- Speichel

- Wangenabstrich

- Haar / Sonstiges Gewebe

- Nach Endnutzer

- Klinische Diagnostiklabore

- Krankenhauslabore

- Forschungs- und akademische Einrichtungen

- Wellness- und Anti-Aging-Kliniken

- Häusliche Gesundheitsversorgung / Einzelverbraucher

- Anbieter betrieblicher Wellness-Programme

- Nach Vertriebskanal

- Direktverbraucher (Online)

- Arztverordnet / Klinikbasiert

- Arbeitgeberfinanzierte Programme

- Apotheken im Einzelhandel

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung dessen, was im Bereich zellulärer Gesundheitsscreenings tatsächlich verkauft und abgerechnet wird, und verknüpft dies anschließend mit beobachtbaren Gesundheitsversorgungsaktivitäten und Labortestmustern. Wir nutzten öffentliche Quellen wie die Website der US-FDA für den Kontext der LDT- und Diagnostikpolitik, die US-CDC und das National Center for Health Statistics für präventive Versorgungsindikatoren sowie die Weltgesundheitsorganisation für länderübergreifende Signale zu Gesundheitssystemen.

Um zu vermeiden, das Modell allein auf Annahmen aufzubauen, prüften wir zudem Quellen wie OECD-Gesundheitsstatistiken für den Kontext der Testkapazität, in PubMed indexierte klinische Literatur zu gängigen in der Praxis verwendeten Biomarkergruppen sowie Portale von Branchenverbänden oder Aufsichtsbehörden, die Laborbetriebe und Qualitätsstandards beschreiben. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presse wurden herangezogen, um Geschäftsmixe und die Beschreibung von Testmenüs zu verstehen. Kostenpflichtige Datenbankabonnements wurden selektiv für Unternehmensfinanzdaten und die Patentlandschaft rund um Biomarker- und Assay-Aktivitäten genutzt. Dies sind lediglich veranschaulichende Quellen; viele weitere öffentliche und interne Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Laborleitern, Testentwicklern, Vertriebspartnern sowie klinischen und Wellness-Interessengruppen erhoben, die Bestellung und Akzeptanz beeinflussen. Da es sich um einen globalen Markt handelt, stellten wir sicher, dass Sichtweisen aus APAC, EMEA und Amerika erfasst wurden, um Nutzungsmuster, Preislogik und die Abgrenzung von relevanten gegenüber angrenzenden präventiven Tests zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 38% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 46% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Aktivitäten im Gesundheitstestwesen, die Akzeptanz präventiver Screenings und der Anteil von Panels, die als zelluläre Gesundheitsscreenings positioniert sind, verwendet werden, um den adressierbaren Nachfragepool zu rekonstruieren. Diese Gesamtsummen werden anschließend mit selektiven Bottom-up-Prüfungen belastet, wie beispielsweise stichprobenartigen Preispunkten nach Panel-Typ, Kanalmargen und begrenzten Zusammenfassungen öffentlich sichtbarer Anbieter- und Laborumsätze, was uns half, Doppelzählungen zu korrigieren.

Zu den im Modell verwendeten Eingaben gehören die Verschiebung des Mixes von Einzeltests zu Multi-Test-Panels, die typische Nutzung von Biomarkergruppen (wie oxidativer Stress, Entzündung, telomerbezogene Marker und Schwermetalle), Probentyp-Aufteilungen (Blut, Urin und andere), der Anteil von Heim- gegenüber Vor-Ort-Entnahmen sowie regionale Unterschiede bei präventiven Gesundheitsausgaben. Wenn eine Variable nicht durchgängig länderweise verfügbar war, füllten wir Lücken mit Proxy-Indikatoren aus vergleichbaren Märkten und überprüften anschließend die implizierten Ergebnisse mit Interviewfeedback.

Die Prognose nutzt Szenarioanalysen, unterstützt durch Trendglättung bei zentralen Treibern, sodass das kurzfristige Wachstum der beobachteten Akzeptanz folgt, während das mittelfristige Wachstum die erwartete Ausweitung von Testmenüs und Kanalverfügbarkeit widerspiegelt. Anschließend gleichen wir den finalen Verlauf mit dem ab, was Experten für die Preisentwicklung und das Nutzungswachstum in jeder Region als angemessen erachten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch wiederholte Gegenprüfungen anhand unabhängiger Signale validiert, wie berichteter Laborprüfungsvolumina, öffentlicher Indikatoren zu präventiven Screenings und dem implizierten Umsatz pro Test, der sich aus dem Modell ergibt. Alle starken jahresübergreifenden Sprünge werden erneut überprüft, und die zugrunde liegenden Annahmen werden vor der Freigabe von einem zweiten Analysten begutachtet.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preisgestaltung, Erstattungsrichtung oder Testverfügbarkeit verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten öffentlichen Daten und Interview-Erkenntnisse in den an Kunden gelieferten Zahlen berücksichtigt sind.

Marktgröße für zelluläre Gesundheitsscreenings von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für zelluläre Gesundheitsscreenings können unterschiedlich ausfallen, da Gruppen die Grenze dessen, was als zelluläres Panel zählt, unterschiedlich ziehen, unterschiedliche Basisjahre wählen und Preisgestaltung sowie Testmix auf ihre eigene Weise handhaben. Auch das Timing der Währung und die Geschwindigkeit, mit der Annahmen aktualisiert werden, tragen zur Streuung bei, insbesondere in einem Markt, der wellnessgetriebene Nachfrage mit der Ökonomie der Laborverarbeitung kombiniert.

Die Benchmark-Tabelle zeigt eine Lücke über die Referenzpunkte 2024 bis 2026 hinweg, und im Modell von Mordor Intelligence basiert die Gesamtsumme für 2026 auf zellulären Gesundheitsscreening-Panels und verwandten Labordienstleistungen, anstatt breitere präventive Diagnostik einzubeziehen, die nicht als zelluläres Screening vermarktet oder bestellt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,78 Mrd. USD (2026) | |

| Branchenverlag A | 3,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und erfasst typischerweise einen breiteren Biomarker-Testkorb im Zusammenhang mit Alterung und Wellness, wodurch angrenzende präventive Diagnostik einfließen kann, die nicht immer als zelluläres Screening verkauft wird. |

| Globaler Verlag B | 3,59 Mrd. USD (2025) | Verankert das Modell im Jahr 2025 und wendet möglicherweise eine andere Preisentwicklung und regionale Gewichtung an, was den implizierten Umsatz pro Test verändert, wenn die Akzeptanz von Multi-Panels steigt. |

Zusammengenommen erklärt sich die Streuung hauptsächlich durch Umfanggrenzen, die Wahl des Basisjahres und die Art und Weise, wie Preisgestaltung und Panel-Mix während der Prognoseerstellung behandelt werden. Unser Ansatz hält das Modell nachvollziehbar zu klaren Nachfragesignalen und Testökonomie, und es wird anschließend mit Feedback von realen Interessengruppen überprüft, bevor die Gesamtsummen finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zelluläre Gesundheitsvorsorge?

Der Umsatz erreichte im Jahr 2026 3,78 Milliarden USD, mit einem erwarteten Anstieg auf 5,65 Milliarden USD bis 2031.

Welche Region führt den Markt für zelluläre Gesundheitsvorsorge an?

Nordamerika hält im Jahr 2025 einen Umsatzanteil von 37,30 %, gestützt durch frühe DTC-Akzeptanz und klare FDA-Leitlinien.

Welches Segment wächst innerhalb dieses Marktes am schnellsten?

Tests zur mitochondrialen Funktion verzeichnen bis 2031 eine CAGR von 15,44 % und sind damit die schnellste unter den Testtypen.

Warum gewinnen Speichel-Kits an Beliebtheit?

Speichel ermöglicht eine schmerzlose Selbstentnahme und den Versand bei Umgebungstemperatur, und neue epigenetische Uhren zeigen eine starke Genauigkeitskorrelation mit Bluttests.

Wie gestalten Vorschriften das Marktwachstum?

Die Regel der FDA für laborentwickelte Tests und Europas IVDR erhöhen die Qualitätsstandards und begünstigen Unternehmen mit robusten Compliance-Systemen.

Welche Unternehmen haben ihren Marktauftritt zuletzt ausgebaut?

Quest Diagnostics übernahm LifeLabs im Jahr 2024, und Labcorp kündigte 2025 einen Deal für Vermögenswerte von Incyte Diagnostics an, um die regionale Abdeckung zu erweitern.

Seite zuletzt aktualisiert am: