Marktgröße und Marktanteil für In-vitro-Toxizitätstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

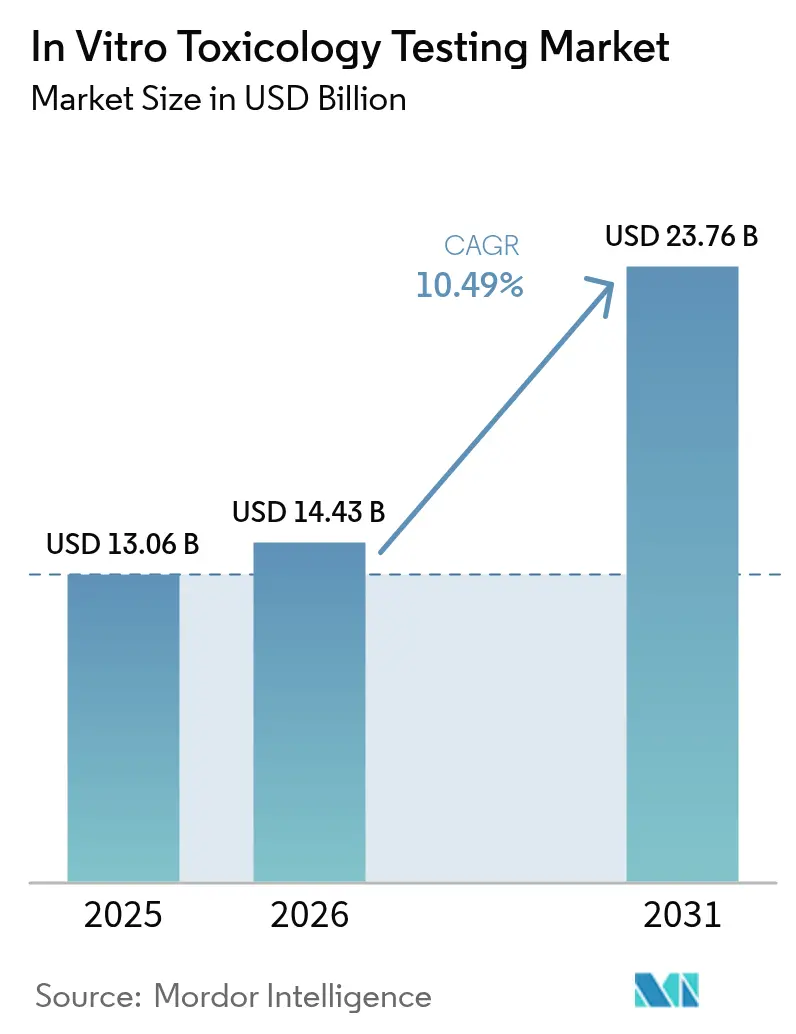

| Marktgröße (2026) | 14.43 Milliarden US-Dollar |

| Marktgröße (2031) | 23.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-vitro-Toxizitätstests von Mordor Intelligence

Die Marktgröße für In-vitro-Toxizitätstests wurde im Jahr 2025 auf USD 13,06 Milliarden geschätzt und wird voraussichtlich von USD 14,43 Milliarden im Jahr 2026 auf USD 23,76 Milliarden bis 2031 wachsen, mit einer CAGR von 10,49 % während des Prognosezeitraums (2026–2031).

Dieses Tempo unterstreicht die zentrale Rolle des Sektors beim Schutz der menschlichen Gesundheit in den Bereichen Pharmazeutika, Kosmetika und Chemikalien, während gleichzeitig globale Vorschriften eingehalten werden, die Tierversuche einschränken. Strengere Sicherheitsvorschriften, das Programm für neue Alternativmethoden der FDA und Europas Fahrplan zur Abschaffung von Tiermodellen treiben die Nachfrage an. Parallele Fortschritte in der 3D-Zellkultur, in Organ-on-Chip-Systemen und in KI-gestützter Analytik steigern die Vorhersagegenauigkeit, senken die F&E-Kosten und erschließen neue Einnahmequellen für Auftragsforschungsorganisationen. Das Investoreninteresse bleibt stark, da der Technologiewandel eine frühere Toxizitätserkennung, weniger Spätphasenversagen und eine schnellere Markteinführung innovativer Therapeutika verspricht.

Wichtigste Erkenntnisse des Berichts

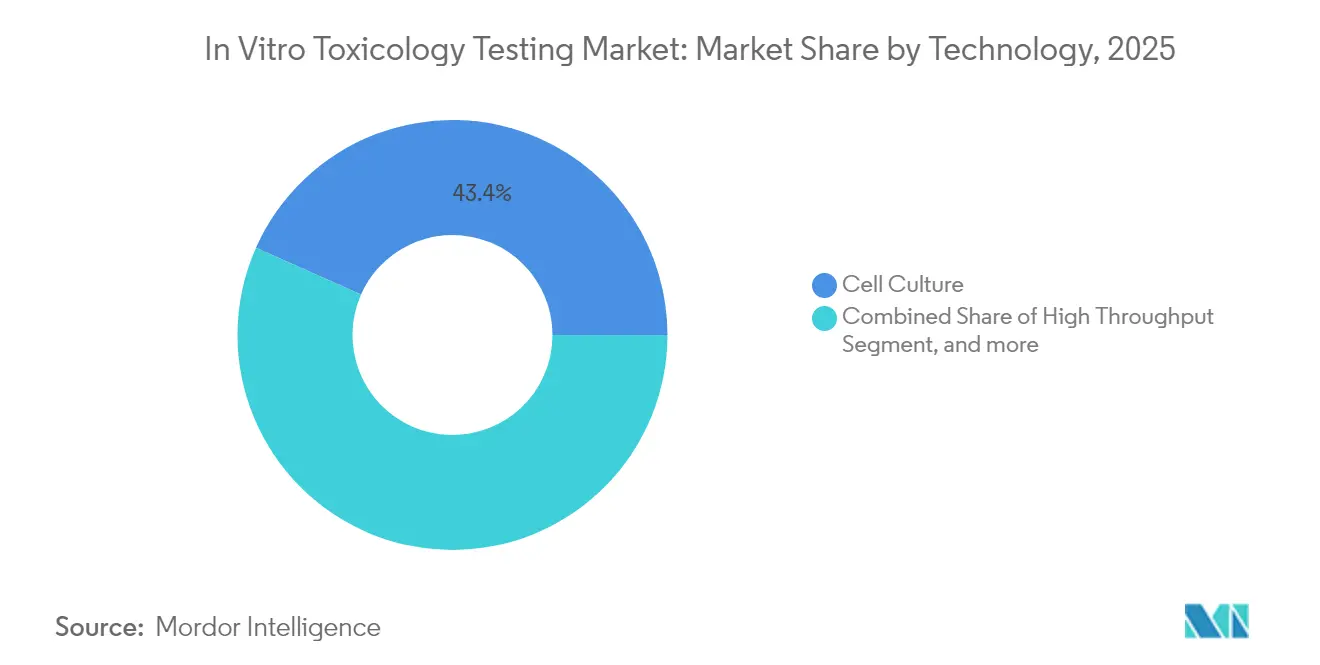

- Nach Technologie führte die Zellkultur mit einem Anteil von 43,35 % am Markt für In-vitro-Toxizitätstests im Jahr 2025, während OMICS-Methoden bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen werden.

- Nach Methode entfielen zelluläre Assays im Jahr 2025 auf einen Anteil von 35,72 % an der Marktgröße für In-vitro-Toxizitätstests; In-silico-Techniken werden voraussichtlich bis 2031 mit einer CAGR von 14,03 % expandieren.

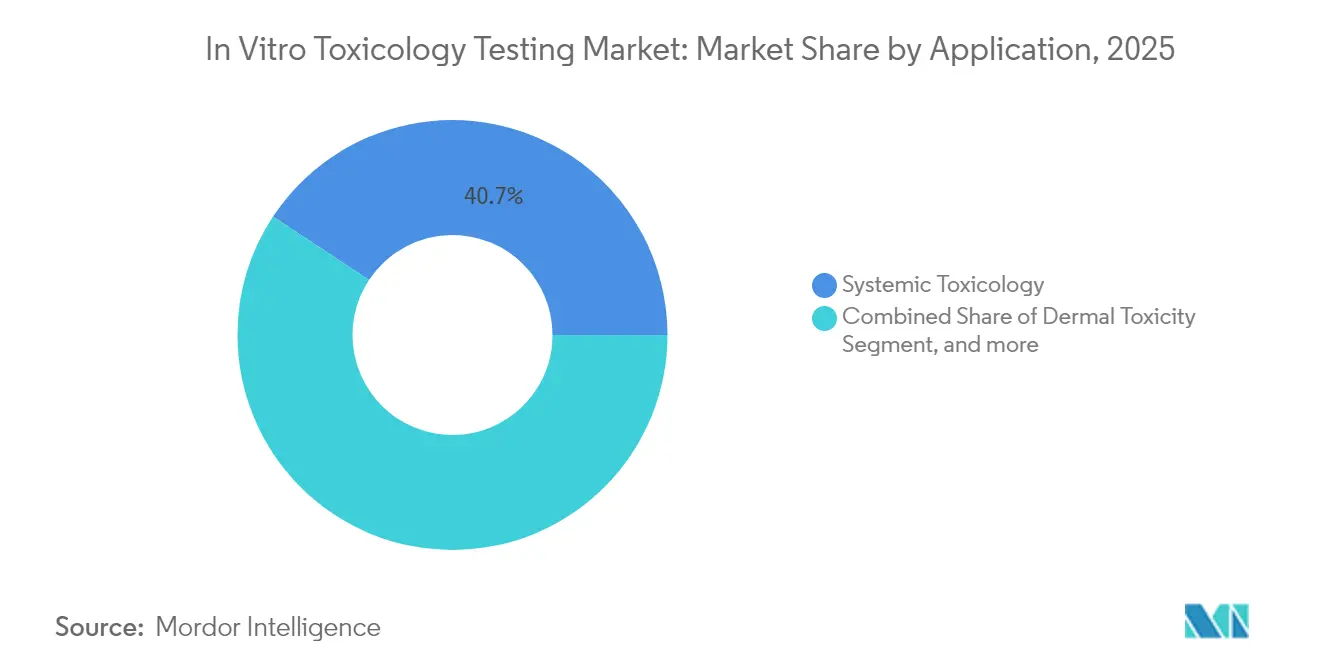

- Nach Anwendung dominierte die systemische Toxikologie im Jahr 2025 mit 40,72 % der Marktgröße für In-vitro-Toxizitätstests, während Tests zur Erkennung endokriner Disruptoren mit einer CAGR von 12,33 % bis 2031 voranschreiten.

- Nach Endnutzer hielt die Pharmaindustrie im Jahr 2025 einen Anteil von 47,78 % am Markt für In-vitro-Toxizitätstests, während die Diagnostik mit einer CAGR von 12,97 % das am schnellsten wachsende Segment ist.

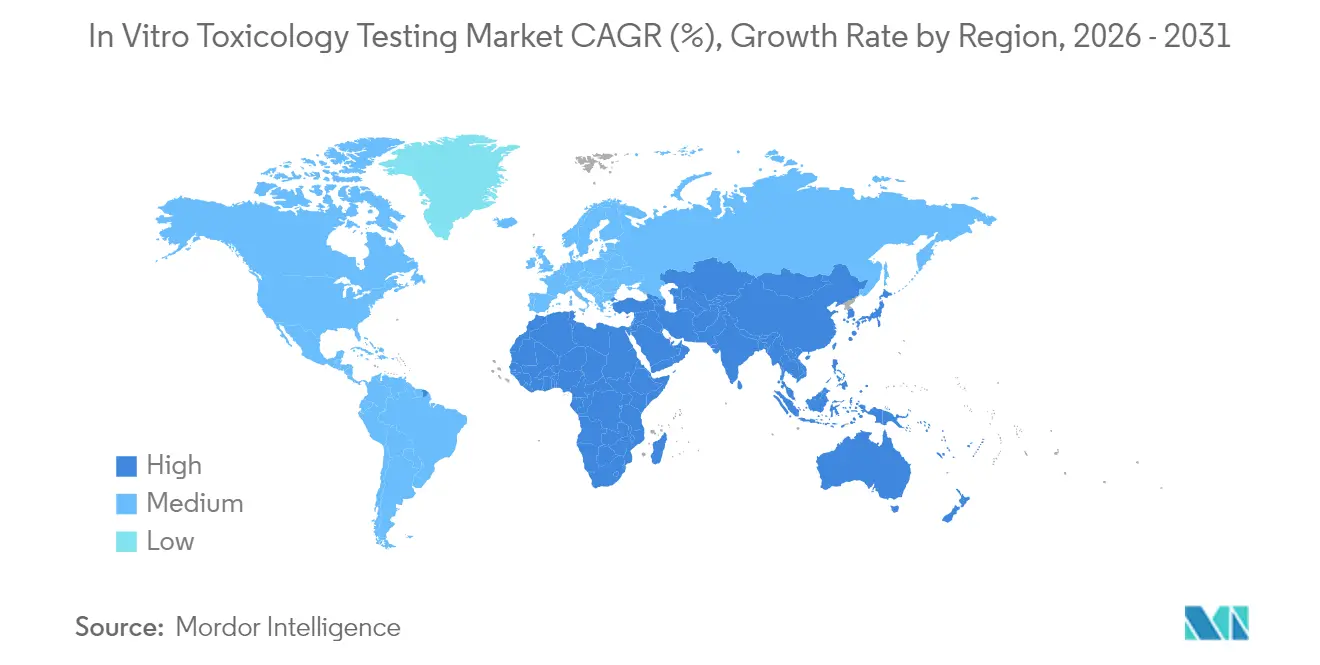

- Nach Geografie trug Nordamerika im Jahr 2025 47,10 % des Umsatzes bei; der Asien-Pazifik-Raum wird von 2026 bis 2031 voraussichtlich eine CAGR von 12,36 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für In-vitro-Toxizitätstests

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reduzierter Tiereinsatz in der präklinischen Forschung | +3.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Entwicklung von In-vitro-Assays | +2.8% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Wachsendes Bewusstsein für Arzneimittelsicherheit | +2.1% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Verbreitung der personalisierten Medizin | +1.9% | Global | Langfristig (≥4 Jahre) |

| Ausbau des Hochdurchsatz-Screenings | +1.6% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für tierversuchsfreie Tests | +1.4% | Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand gegen den Einsatz von Tieren in der präklinischen Forschung

Ethischer Druck und regulatorische Verbote verdrängen weiterhin Tierstudien. Die Society of Toxicology stellt fest, dass die strenge Kosmetikrichtlinie Europas und der FDA Modernization Act 2.0 tierversuchsfreie Ansätze legitimiert haben.[1]Society of Toxicology, "Alternativen zu Tierversuchen," toxicology.org Da Unternehmen sich an diese Vorschriften anpassen, beschleunigt sich die Nachfrage nach validierten In-vitro-Assays. Multinationale Unternehmen integrieren nun Alternativmethoden in globale Einreichungsdossiers und schaffen einheitliche Arbeitsabläufe über Regionen hinweg. Der Trend katalysiert auch öffentlich-private Partnerschaften, die Referenzdaten teilen, um die Assay-Validierung zu beschleunigen. Ein wachsendes gesellschaftliches Bewusstsein ermutigt Investoren zudem, Unternehmen zu bevorzugen, die tierversuchsfreie Testdienstleistungen anbieten.

Bedeutende Fortschritte bei In-vitro-Toxizitätsassays

Durchbrüche bei 3D-Organoiden, Mikrofluidik und Einzelzellanalytik liefern reichhaltigere, humanrelevante Daten. Mikrofluidische Lungen-on-Chip-Modelle bewerten die Partikeltoxizität nun mit höherem Durchsatz als klassische Luft-Flüssigkeits-Grenzflächentests.[2]Environmental Toxicology, "Mikrofluidische Ansätze zur Toxizität von Partikeln," environmentaltox.com In Kombination mit Echtzeit-Bildgebung und KI können Wissenschaftler subtile phänotypische Veränderungen Stunden nach der Exposition erfassen. Diese Werkzeuge unterstützen regulatorische Entscheidungsprozesse für komplexe Endpunkte wie die Entwicklungsneurotoxizität, bei der Nagetiermodelle häufig unzureichend sind. Mit zunehmender Reife der Protokolle integrieren Auftragsforschungsorganisationen Assay-Pakete, um vollständige mechanistische Einblicke zu liefern und ihren Umsatz pro Projekt zu steigern.

Wachsendes Bewusstsein für die Sicherheit von Arzneimittelprodukten

Toxizitätsversagen in späten Entwicklungsphasen kosten den Pharmasektor Milliarden. Etwa 30 % der Ausfälle in Phase II/III sind auf unvorhergesehene Sicherheitsprobleme zurückzuführen.[3]ScienceDirect, "Arzneimittelabbruch und Sicherheitsbewertung," sciencedirect.com Als Reaktion darauf investieren Unternehmen in prädiktive Multi-Omics-Screens, die Risiken früher identifizieren. Regulierungsbehörden fördern die Integration von Daten aus der realen Welt, und Initiativen zur Präzisionsmedizin stützen sich auf genomisch-klinische Korrelationen. Zusammen veranlassen diese Faktoren Sponsoren, hochwertigere In-vitro-Tests einzusetzen, die Unsicherheiten reduzieren, Kriterien der Nutzenbewertung erfüllen und den Markenruf schützen.

Steigende Nachfrage nach personalisierter Medizin

Die Anpassung der Therapie erfordert ein Verständnis des individuellen Toxizitätsrisikos. Einzelzell-Omics und patientenabgeleitete Organoide zeigen genotypspezifische Reaktionen auf und ermöglichen maßgeschneiderte Dosierungsstrategien. Krankenhäuser setzen Point-of-Care-Zytotoxizitätspanels ein, um unerwünschte Ereignisse in Echtzeit zu überwachen, was eine Spillover-Nachfrage nach kommerziellen Kits erzeugt. Branchenakteure reagieren darauf, indem sie Begleitdiagnostik-Therapie-Pakete mitentwickeln, die Wirksamkeits- und Sicherheitsauswertungen kombinieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Modellierung von Autoimmunität und Immunstimulation | −1.8% | Fortgeschrittene Forschungszentren | Kurzfristig (≤2 Jahre) |

| Komplexe regulatorische Wege für neuartige Assays | −1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Unvollständige Vorhersagegenauigkeit für systemische Toxizitäten | −1.2% | Global | Langfristig (≥4 Jahre) |

| Herausforderungen beim Datenmanagement und der Integration | −1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unfähigkeit von In-vitro-Modellen zur Bestimmung von Autoimmunität und Immunstimulation

Selbst ausgefeilte 3D-Gewebe weisen keine vollständige Immunkomplexität auf. AzoBiowissenschaften betont, dass Organoide ohne vaskuläre und lymphoide Komponenten Schwierigkeiten haben, Zytokinstürme vorherzusagen. Biologika-Entwickler ergänzen Assays daher weiterhin durch In-vivo-Studien. Aufkommende Multi-Organ-on-Chip-Systeme zeigen Potenzial, aber Reproduzierbarkeit und regulatorische Validierung bleiben anhaltende Herausforderungen, die eine breite Einführung verzögern.

Strenger regulatorischer Rahmen für In-vitro-Tests

Die FDA-Regel von 2024, die im Labor entwickelte Tests als Medizinprodukte einstuft, legt Pflichten zur Designkontrolle, Qualitätssicherung und Marktüberwachung nach dem Inverkehrbringen fest. Kleinere Innovatoren stehen vor Ressourcenbeschränkungen bei der Zusammenstellung von Leistungsnachweisen. Das Fehlen harmonisierter globaler Standards erschwert zudem multiregionale Zulassungen und verlangsamt den Return on Investment für neue Plattformen. Die Regulierungsbehörden signalisieren jedoch die Bereitschaft, gut konzipierte, anwendungsspezifische Assays auf einem beschleunigten Weg zu genehmigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Einblicke auf molekularer Ebene treiben die Einführung voran

Die Zellkultur behielt mit 43,35 % den größten Anteil am Markt für In-vitro-Toxizitätstests im Jahr 2025 und profitierte von ausgereiften Protokollen und breiter Anwendervertrautheit. Die Stärke des Segments liegt in seiner Vielseitigkeit bei explorativen Screens, Potenzassays und regulatorischen Einreichungen. Die Marktgröße für In-vitro-Toxizitätstests im Bereich Zellkulturanwendungen wird bis 2031 voraussichtlich über USD 9,12 Milliarden liegen, da Verbesserungen wie CRISPR-editierte Zelllinien und KI-gestützte Bildgebung neue mechanistische Einblicke erschließen. Aufkommende 3D-Konstrukte ahmen menschliche Organe weiter nach und reduzieren falsch-negative Ergebnisse, die häufig bei zweidimensionalen Monoschichten auftreten.

OMICS-Ansätze, die Transkriptomik, Proteomik und Metabolomik umfassen, verzeichneten mit 13,61 % bis 2031 die höchste CAGR. Rasch sinkende Sequenzierungskosten und Fortschritte in der Einzelzellanalytik erweitern die Einführung in der Pharma-, Biotech- und Wissenschaftsbranche. Die Integration mehrerer Omics-Ebenen bietet toxikologische Signaturen auf Systemebene, die phänotypische Screens ergänzen und OMICS als Eckpfeiler der Sicherheitspipelines der nächsten Generation positionieren. Mit wachsenden Datensätzen verfeinern auf OMICS-Fingerabdrücken trainierte Modelle des maschinellen Lernens Struktur-Aktivitäts-Beziehungen und sagen idiosynkratische Toxizitäten früher in der Arzneimittelentwicklung voraus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Methode: Digitale Modelle auf dem Vormarsch, klassische Assays bleiben bestehen

Zelluläre Assays machten im Jahr 2025 einen Anteil von 35,72 % am Markt für In-vitro-Toxizitätstests aus. Fluoreszierende Reportersysteme und automatisierte Mikroskopie liefern quantitative Daten zu Apoptose, oxidativem Stress und DNA-Schäden und bilden die Grundlage für regulatorisch anerkannte Einreichungen. Gleichzeitig werden In-silico-Techniken voraussichtlich den höchsten Umsatzzuwachs erzielen, angetrieben durch cloudbasierte Plattformen für maschinelles Lernen, die virtuelle Bibliotheken zu minimalen Grenzkosten durchsuchen.

Die Marktgröße für In-vitro-Toxizitätstests im Bereich In-silico-Tools wächst zwischen 2026 und 2031 mit einer CAGR von 14,03 %, angetrieben durch die Rationalisierung pharmazeutischer Portfolios und die regulatorische Akzeptanz datenreicher computergestützter Nachweise. Biochemische Assays und Ex-vivo-Präparationen adressieren weiterhin pfadspezifische Fragestellungen und dienen als Brückeninstrumente für komplexe Endpunkte, bei denen prädiktiven Modellen die Validierung fehlt.

Nach Anwendung: Hormonsicherheit im Fokus

Die systemische Toxikologie blieb der größte Anwendungsfall und trug im Jahr 2025 40,72 % des Gesamtumsatzes bei. Integrierte Leber-, Nieren- und Herzmodelle ermöglichen simultane Multi-Organ-Auswertungen und vereinfachen regulatorische Pakete für neue chemische Einheiten.

Im Gegensatz dazu verzeichnete das Testen auf endokrine Disruptoren mit 12,33 % die höchste CAGR angesichts wachsender Bedenken hinsichtlich hormonaktiver Schadstoffe. Europäische Behörden finanzieren Projekte wie ENDpoiNTs, um prädiktive Assays zu verfeinern, die Spezies- und Geschlechtsunterschiede berücksichtigen. Die verstärkte Kontrolle endokrin aktiver Inhaltsstoffe in Kunststoffen, Pestiziden und Kosmetika veranlasst die Industrie, empfindliche Rezeptorbindungs- und Genexpressionspanels einzusetzen, die subtile hormonelle Störungen erkennen, bevor offensichtliche phänotypische Veränderungen auftreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Diagnostik beschleunigt sich, Pharma dominiert

Pharmaunternehmen behielten einen Anteil von 47,78 %, da sie Toxikologiebudgets von der Entdeckung bis zu den klinischen Phasen verankern. Erhöhte Pipeline-Komplexität und der Wandel hin zu Biologika belasten traditionelle Modelle und treiben die Nachfrage nach fortschrittlichen In-vitro-Plattformen an.

Gleichzeitig zeigt die Diagnostik mit einer CAGR von 12,97 % die stärkste Dynamik, da Krankenhäuser im Labor entwickelte Zytotoxizitätstests implementieren, um personalisierte Therapieschemata abzusichern. Auftragsforschungsorganisationen nutzen diese Gelegenheit, indem sie Toxikologie mit Genomik und Bioinformatik bündeln, um schlüsselfertige Dienstleistungen anzubieten, während akademische Einrichtungen bei der Methodenentwicklung und frühen Validierungsphasen eine zentrale Rolle spielen.

Geografische Analyse

Nordamerika führte den Markt für In-vitro-Toxizitätstests mit einem Umsatzanteil von 47,10 % im Jahr 2025 an, unterstützt durch FDA-Förderung für Alternativmethoden und hohe F&E-Ausgaben pro Kopf. Die Marktgröße für In-vitro-Toxizitätstests in den Vereinigten Staaten wird durch die rasche Einführung KI-gesteuerter Hochdurchsatzplattformen und ein günstiges Erstattungsumfeld für fortschrittliche Diagnostika angetrieben. Die regulatorische Klarheit rund um im Labor entwickelte Tests signalisiert, obwohl streng, die offizielle Anerkennung validierter In-vitro-Technologien.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,36 % von 2026 bis 2031. Multinationale Unternehmen errichten regionale Innovationszentren, um die große Patientenbasis und den kosteneffizienten Talentpool zu nutzen. Diese Faktoren steigern gemeinsam die lokale Nachfrage nach prädiktiven Sicherheitslösungen, die globale regulatorische Kriterien erfüllen.

Europa belegt einen festen zweiten Platz, gestützt durch strenge Verbote von Tierversuchen und fortschrittliche Chemikaliensicherheitsrichtlinien. Der Fahrplan der Europäischen Kommission vom November 2024 zur Abschaffung von Tierstudien treibt die frühzeitige Einführung von Organ-on-Chip- und Multi-Omics-Assays voran. Regionale Konsortien standardisieren Validierungswege und bieten Unternehmen reibungslosere Einreichungsrouten. Gleichzeitig verzeichnen aufstrebende Märkte in Südamerika sowie im Nahen Osten und Afrika einen stetigen Anstieg, da Gesundheitsinfrastruktur und Pharmakovigilanzrahmen reifen und langfristige Wachstumsperspektiven für Testkitlieferanten und Dienstleister bieten.

Regulatorisches Umfeld

Die regulatorische Akzeptanz neuer Ansatzmethoden (New Approach Methodologies, NAMs) wird in den Sicherheitsrahmenwerken für Arzneimittel und Chemikalien zunehmend explizit formuliert, mit stärkeren Erwartungen hinsichtlich Validierung, Qualitätssystemen und Dokumentation des Anwendungskontexts. In den Vereinigten Staaten veröffentlichte die FDA im März 2026 einen Leitlinienentwurf, „General Considerations for the Use of New Approach Methodologies in Drug Development", der beschreibt, wie NAMs in regulatorischen Einreichungen mithilfe zweckdienlicher Nachweise und humanbiologischer Relevanz unterstützt werden können, was den Fokus der Behörde auf gestraffte nichtklinische Ansätze innerhalb des CDER unterstreicht.

International bilden die OECD-Prüfrichtlinien weiterhin die Grundlage für die grenzüberschreitende Akzeptanz von In-vitro-Methoden, die in Dossiers zur Chemikalien- und Produktsicherheit verwendet werden. In Europa setzen die Gemeinsame Forschungsstelle der Europäischen Kommission (JRC) und EURL ECVAM weiterhin Alternativen zu Tierversuchen operativ um, unter anderem durch Programme wie den im Februar 2025 veröffentlichten offenen Aufruf im Zusammenhang mit dem EURL ECVAM-Labor für Hochdurchsatzprüfungen (HTT), das auf die Automatisierung von In-vitro-Methoden und die Erstellung von Zuverlässigkeitsdatensätzen abzielt, um den Übergang von Assays aus der Forschungsnutzung in regulatorisch verwertbare Anwendungen zu unterstützen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, mit einer Mischung aus diversifizierten Biowissenschaftskonzernen, mittelgroßen Auftragsforschungsorganisationen und agilen Start-ups. Etablierte Unternehmen erweitern ihre Servicebreite durch Akquisitionen: Der Kauf eines auf Endokrinunterbrechungstests spezialisierten Labors durch Eurofins Scientific im April 2025 erweitert seine Nischenkompetenz. Die Einführung eines automatisierten Screening-Systems durch Thermo Fisher im Januar 2025 stärkt sein Hardware-Service-Paket und zieht Kunden an, die einheitliche Plattformen suchen. Solche Schritte signalisieren eine Verlagerung hin zu vertikal integrierten Angeboten, die Datengenerierung, Analytik und regulatorische Berichterstattung umfassen.

Strategische Partnerschaften zwischen KI-Spezialisten und Assay-Entwicklern definieren die Wettbewerbsdynamik neu. Die Fusion von Recursion und Exscientia zielt darauf ab, eine groß angelegte KI-gestützte Arzneimittelentdeckungsmaschine zu schaffen, die von Anfang an Toxizitätsvorhersagen einbezieht. Kleinere Unternehmen begegnen dem, indem sie sich auf Nischenbereiche konzentrieren, darunter Entwicklungsneurotoxizität und Immunotoxizität, und hochwertige Modelle anbieten, die etablierten Unternehmen fehlen. Der Preisdruck nimmt zu, da Automatisierung die Kosten pro Probe senkt, aber Anbieter differenzieren sich durch Datenqualität, Bearbeitungszeit und beratende Expertise.

Portfolios an geistigem Eigentum, die sich auf mikrofluidisches Design, Bildgebungsalgorithmen und Multi-Omics-Analytik konzentrieren, werden zu kritischen Vermögenswerten. Unternehmen nutzen diese Patente, um exklusive Vereinbarungen mit großen Pharmaunternehmen auszuhandeln und wiederkehrende Einnahmen durch mehrjährige Rahmendienstleistungsverträge zu sichern. Insgesamt hängt der Wettbewerb nun weniger von der Kapazität als vielmehr von der wissenschaftlichen Validität und der regulatorischen Akzeptanz fortschrittlicher humanrelevanter Modelle ab.

Marktführer im Bereich In-vitro-Toxizitätstests

Charles River Laboratories International Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific SE

Merck KGaA

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Klarheit und formale Listungen akzeptierter NAMs schaffen praktischen Handlungsspielraum für Anbieter, die Assays, Datenstandards und Interpretation zu einreichungsfertigen Ergebnissen zusammenfassen können. Der im März 2026 veröffentlichte FDA-Leitlinienentwurf zur Nutzung von NAMs in der Arzneimittelentwicklung sowie FDA-Maßnahmen im Jahr 2025, wie die dauerhafte Etablierung des ISTAND Pilot Program und die Einführung einer durchsuchbaren Datenbank zu Kontexten, in denen NAMs akzeptabel sind, treiben die Nachfrage nach standardisierten Validierungsdienstleistungen, Referenzdatensätzen und zweckdienlichen Assay-Paketen für systemische Toxikologie und spezialisierte Endpunkte an.

Chemikaliensicherheitspolitiken erweitern auch den adressierbaren Markt für In-vitro- und computergestützte Arbeitsabläufe über die Pharmaindustrie hinaus. Die US-EPA gab im Januar 2026 ein Memo heraus, das die erneute Verpflichtung zur Reduzierung von Tierversuchen mit einem langfristigen Ziel der Abschaffung von Tests an Säugetieren bekräftigt, und fügte im Juni 2026 zusätzliche NAMs für Chemikalienbewertungen im Rahmen von TSCA und FIFRA hinzu, wodurch der verstärkte Einsatz von Hochdurchsatz- und mechanistischen In-vitro-Tests bei regulatorischen Entscheidungen unterstützt wird. In Europa veröffentlichte die Europäische Kommission 2026 einen mehrteiligen Fahrplan zur Ersetzung von Tierversuchen in allen Politikbereichen, was die Nachfrage nach Ansätzen zur Prüfung endokriner Störungen und anderen tierversuchsfreien Methoden verstärkt; dies steht im Einklang mit Segmentsignalen, wonach die Prüfung endokriner Störungen einer der am schnellsten voranschreitenden Anwendungsbereiche ist und Plattformen wie Organ-on-Chip und Multi-Omics an Bedeutung gewinnen, wenn sie mit von Regulierungsbehörden anerkannten Anwendungskontexten gekoppelt werden.

Aktuelle Branchenentwicklungen

- März 2026: Die US-FDA veröffentlichte einen Leitlinienentwurf, „General Considerations for the Use of New Approach Methodologies in Drug Development", der beschreibt, wie NAMs in regulatorischen Einreichungen unterstützt werden können. Die Leitlinie formalisiert Prinzipien der Zweckdienlichkeit und Humanrelevanz, die Anbieter und CROs in Validierungspakete, Datenstandards und regulatorisch einsatzbereite Berichtsdienstleistungen umsetzen können.

- Oktober 2025: Charles River Laboratories gab eine Zusammenarbeit mit Toxys bekannt, um Zugang zum In-vitro-Assay ReproTracker zur Identifizierung von Gefahren der Entwicklungstoxizität zu bieten und die Validierung der Nutzung von NAMs für Tests zur Entwicklungstoxizität zu unterstützen. Die Zusammenarbeit erweitert Charles Rivers NAM-orientiertes Toxikologie-Toolkit in einem Endpunktbereich, in dem Sponsoren mit hohen Kosten- und Zeitbelastungen konfrontiert sind, und stärkt seine Position bei Pharma- und Biotech-Kunden, die tierversuchsfreie Strategien suchen.

- Juni 2024: Charles River Laboratories gab in Zusammenarbeit mit MatTek Corporation ein multidisziplinäres Programm bekannt, das durch einen Zuschuss von 1,3 Millionen USD der Foundation for Chemistry Research and Initiatives unterstützt wird, um eine In-vitro-Alternative für die Inhalationstoxikologie mit dem MatTek EpiAirway-Modell zu entwickeln. Die Förderung zielt auf einen technisch anspruchsvollen Sicherheitsbereich ab und unterstützt die Methodenentwicklung und Datensatzerstellung, die später in stärker standardisierte Angebote für inhalationsbezogene Bewertungen einfließen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die durch In-vitro-Toxikologietests generiert werden, bei denen Chemikalien, Wirkstoffkandidaten oder Formulierungen mithilfe zellbasierter oder biochemischer Systeme bewertet werden, um Toxizitätsendpunkte vor einer breiteren Entwicklung oder Nutzung zu verstehen.

Ausgeschlossener Umfang: Wir schließen In-vivo-Tierversuche, klinische toxikologische Diagnostik für die Patientenversorgung und allgemeine Laborgeräte aus, die nicht primär für In-vitro-Toxizitätsarbeitsabläufe angeschafft werden.

Übersicht der Segmentierung

- Nach Technologie

- Zellkultur

- Hochdurchsatz

- Molekulare Bildgebung

- OMICS

- 3D-Zellkultur und Organoide

- Nach Methode

- Zellulärer Assay

- Biochemischer Assay

- In-silico

- Ex-vivo

- Nach Anwendung

- Systemische Toxikologie

- Dermale Toxizität

- Endokrine Disruption

- Okuläre Toxizität

- Weitere Anwendungen

- Nach Endnutzer

- Pharmaindustrie

- Biotechnologie und Auftragsforschungsorganisationen

- Diagnostik

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlich zugänglichen Ankerpunkten, die die Testnachfrage und den regulatorischen Zug erklären, und anschließend wurden die Zahlen bereinigt und regionsübergreifend vergleichbar gemacht. Wir stützten uns auf Quellen wie die FDA-Leitlinien und Programme für alternative Methoden, OECD-Prüfrichtlinien sowie die Seiten der Europäischen Kommission und der ECHA zu Chemikalien und Sicherheitsanforderungen. Für Signale zum Volumen im Bereich Life Sciences nutzten wir auch Quellen wie NIH- und EU-Forschungsförderungsdatenbanken, peer-reviewte toxikologische Fachjournale und Publikationen von Branchenverbänden, die Laborpraktiken verfolgen.

Unternehmensberichte, Investorenpräsentationen, Pressemitteilungen und Konferenzposter wurden herangezogen, um zu verstehen, wie Anbieter ihre Umsätze beschreiben und welche Angebote innerhalb der Toxikologietests im Gegensatz zu angrenzenden Labordienstleistungen einzuordnen sind. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenberichterstattung genutzt, sowie eine Patentdatenbank, um zu erkennen, wo sich die Aktivität in Richtung Organ-on-Chip und 3D-Modelle verschiebt. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls genutzt, um Daten zu sammeln, Punkte zu validieren und offene Fragen im Verlauf der Arbeit zu klären.

Primärinterviews und Umfragen

Primärdaten stammten aus Interviews und strukturierten Umfragen mit Laborleitern, Toxikologiewissenschaftlern, QA-Managern, CRO-Delivery-Leitern und Beschaffungsmitarbeitern in den Bereichen Pharma, Biotech, Chemie und Kosmetik. Da es sich um einen globalen Markt handelt, wurden unsere Überprüfungen ausgewogen über APAC, EMEA und Amerika verteilt, um Adoptionsraten, den typischen Testmix und die Preisentwicklung in Abhängigkeit von Durchsatz und Komplexität zu bestätigen. Bei widersprüchlichen Antworten wurden die Befragten erneut kontaktiert, um die Bandbreite der Annahmen vor der Modellfertigstellung einzuengen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 43% |

| Mittleres Segment: 59% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe einer Kombination aus Top-down- und Bottom-up-Ansatz erstellt, wobei Nachfragepools zunächst aus der Sicherheitstestintensität in wichtigen Endverbrauchsbranchen rekonstruiert und anschließend mittels stichprobenbasierter Preis-mal-Volumen-Berechnungen überprüft wurden. Die Top-down-Sicht basierte auf Signalen wie F&E-Ausgabentrends, präklinischer Pipeline-Aktivität und regulatorischem Druck zur Ersetzung oder Reduzierung von Tierstudien, die zusammen bestimmen, wie viel In-vitro-Arbeit in Auftrag gegeben wird.

Um das Modell praktikabel zu halten, wurde eine Handvoll Marktkennzahlen in jedem Zyklus verfolgt und aktualisiert, darunter die Aufteilung zwischen zellkulturbasierten und biochemischen Assays, durchschnittliche Preisspannen nach Endpunktkomplexität, typischer Durchsatz pro Labor, CRO-Outsourcing-Anteil und das Tempo der Einführung von 3D-Kultur- und Organ-on-Chip-Formaten. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zu Regulierung, Technologieakzeptanz und Budgetbeschränkungen, und die Ergebnisse wurden anschließend mittels ausgewählter Zusammenfassungen von Anbietern und Kanalgesprächen auf Plausibilität überprüft. Wo Bottom-up-Details in kleineren Ländern fehlten, wurden Verhältnisse aus vergleichbaren Märkten anhand von F&E-Intensität und Life-Science-Aktivität abgeleitet und anschließend nach Interview-Feedback angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation zwischen dem Nachfrageaufbau, dem Interview-Feedback und unabhängigen Signalen wie regulatorischen Meilensteinen und Verschiebungen in der Forschungsförderung validiert. Ausreißer wurden markiert, wenn eine Region ein Wachstum aufwies, das nicht zu bekannten Kapazitätserweiterungen, Outsourcing-Verhalten oder Preisbewegungen passte, und die zugrunde liegenden Annahmen wurden anschließend überprüft.

Vor der endgültigen Freigabe durchläuft das Modell mehrere Analystenprüfungen, und spezifische Lücken führen zu einer erneuten Kontaktaufnahme mit den Befragten, damit unklare Aufteilungen oder Preispunkte nicht als reine Vermutungen belassen werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn bedeutende Ereignisse eintreten, die die Akzeptanz oder Preisgestaltung beeinflussen können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der globalen Marktgröße für In-vitro-Toxikologietests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für In-vitro-Toxikologietests können stark variieren, selbst wenn der Themenname identisch erscheint, da jeder Herausgeber Dienstleistungen und Testarten auf seine eigene Weise gruppiert. Unterschiede entstehen in der Regel dadurch, was als Testumsatz im Gegensatz zu ermöglichenden Werkzeugen gezählt wird, welches Jahr als aktuelles Basisjahr behandelt wird und wie schnell Preis- und Akzeptanzannahmen aktualisiert werden.

In-vivo-Toxikologiedienstleistungen bleiben außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzelne Ausschluss verschiebt oft die Gesamtwerte, wenn andere Schätzungen breitere Sicherheitsbewertungsprogramme einbeziehen. Zusätzliche Abweichungen entstehen, wenn manche Quellen allgemeine Zellkulturverbrauchsmaterialien oder Software als Teil des Umsatzes aus Toxikologietests zählen, oder wenn sie Währungen mit unterschiedlichen jährlichen Durchschnittskursen umrechnen und dann das ASP-Wachstum prognostizieren, ohne es mit Laborkäufern und CRO-Teams zu validieren.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,06 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 31,03 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen breiteren Umsatzrahmen, der offenbar breitere In-vitro-Forschungsprodukte und -dienstleistungen über toxikologiespezifische Arbeitsabläufe hinaus einschließt, was den ausgewiesenen Gesamtwert erhöht. |

| Forschungsverlag B | 16,97 Mrd. USD (2025) | Umfasst eine breitere Reihe von Produkt- und Dienstleistungskategorien und wendet eine andere Nachfragegewichtung über Endverbrauchsbranchen hinweg an, was die Zusammenfassung für 2025 verändern kann, selbst wenn die Wachstumsraten ähnlich erscheinen. |

Die Tabelle zeigt, dass der Großteil der Abweichung durch Umfangsgrenzen und Entscheidungen zum Basisjahr erklärt wird, gefolgt davon, wie Preisgestaltung und Akzeptanz prognostiziert werden. Indem die Eingaben an klare Nachfragetreiber wie Testvolumen, Outsourcing-Anteil und Endpunktmix gebunden werden, bleibt der Endwert nachvollziehbar und kann in der nächsten Aktualisierung mit denselben Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für In-vitro-Toxizitätstests?

Die Marktgröße für In-vitro-Toxizitätstests beläuft sich im Jahr 2026 auf USD 14,43 Milliarden und wird bis 2031 voraussichtlich USD 23,76 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

OMICS-basierte Plattformen führen das Wachstum mit einer prognostizierten CAGR von 13,61 % bis 2031 an, da sie umfassende molekulare Einblicke und eine frühere Toxizitätserkennung bieten.

Warum dominiert Nordamerika diesen Markt?

Strenge FDA-Vorschriften zur Unterstützung von Alternativmethoden, hohe F&E-Ausgaben und die rasche Einführung KI-gesteuerter Hochdurchsatzsysteme verschaffen Nordamerika einen Umsatzanteil von 47,10 %.

Was verhindert den vollständigen Ersatz von Tierversuchen?

Aktuelle In-vitro-Modelle haben Schwierigkeiten, Autoimmunität und systemische Immunstimulation zu replizieren, was für komplexe Biologika einige ergänzende In-vivo-Studien erforderlich macht.

Wie verbessert KI die Toxizitätstests?

KI-Algorithmen analysieren Multi-Omics- und Bildgebungsdaten, sagen toxische Risiken früher voraus und optimieren die Verbindungsauswahl, wodurch Entwicklungszeiträume und Kosten gesenkt werden.

Welches Endnutzersegment expandiert am schnellsten?

Die Diagnostik wächst mit einer CAGR von 12,97 %, da Krankenhäuser Toxizitätsassays in die personalisierte Behandlungsüberwachung integrieren.

Seite zuletzt aktualisiert am: