HERG Screening Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

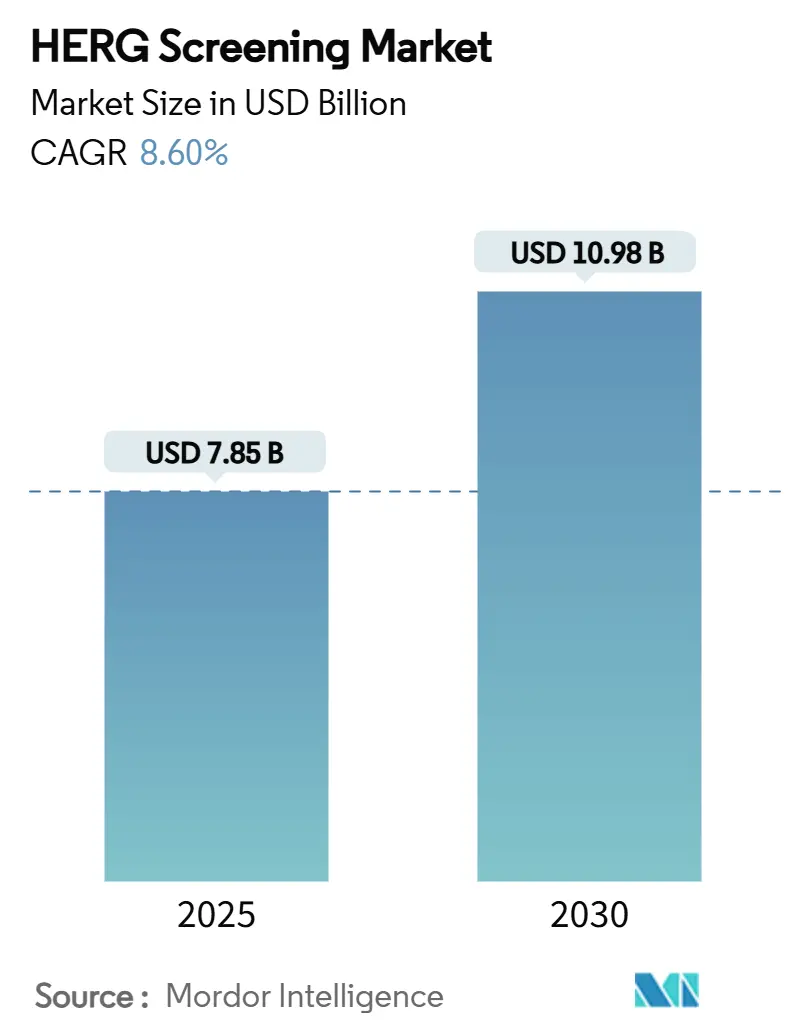

| Marktgröße (2025) | 7.85 Milliarden US-Dollar |

| Marktgröße (2030) | 10.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HERG Screening Marktanalyse von Mordor Intelligence

Die Marktgröße des hERG Screenings beläuft sich im Jahr 2025 auf 7,85 Milliarden USD und wird voraussichtlich bis 2030 auf 10,98 Milliarden USD anwachsen, was einer CAGR von 8,60 % entspricht. Das starke Wachstum wird durch verbindliche Vorschriften zur kardialen Sicherheit, eine Rekordzahl an pharmazeutischen F&E-Ausgaben und hochdurchsatzfähige automatisierte Patch-Clamp-Plattformen angetrieben, die die tägliche Screening-Kapazität auf über 6.000 Datenpunkte steigern. Pharmaunternehmen verlagern Kardiotoxizitätstests in frühere Entwicklungsphasen, um die durchschnittlichen Kosten eines Spätphasen-Arzneimittelversagens in Höhe von 2,2 Milliarden USD zu vermeiden, während das Comprehensive in vitro Proarrhythmia Assay (CiPA)-Rahmenwerk hERG als Ankerpunkt eines Sieben-Kanal-Panels beibehält. Die rasche Verknüpfung von künstlicher Intelligenz mit automatisierter Elektrophysiologie ermöglicht nun eine Echtzeit-Qualitätskontrolle und eine prädiktive Einstufung von Verbindungsbibliotheken. Auftragsforschungsorganisationen (CROs) skalieren ihre Kapazitäten durch Akquisitionsprogramme, die spezialisierte hERG-Infrastruktur in Nordamerika, Europa und dem Asien-Pazifik-Raum aufbauen. CROs im Asien-Pazifik-Raum gewinnen Marktanteile, da globale Auftraggeber Arbeiten an kosteneffiziente, qualitätszertifizierte Labore umleiten, die die Anforderungen von ICH E14 und S7B erfüllen.

Wichtigste Erkenntnisse des Berichts

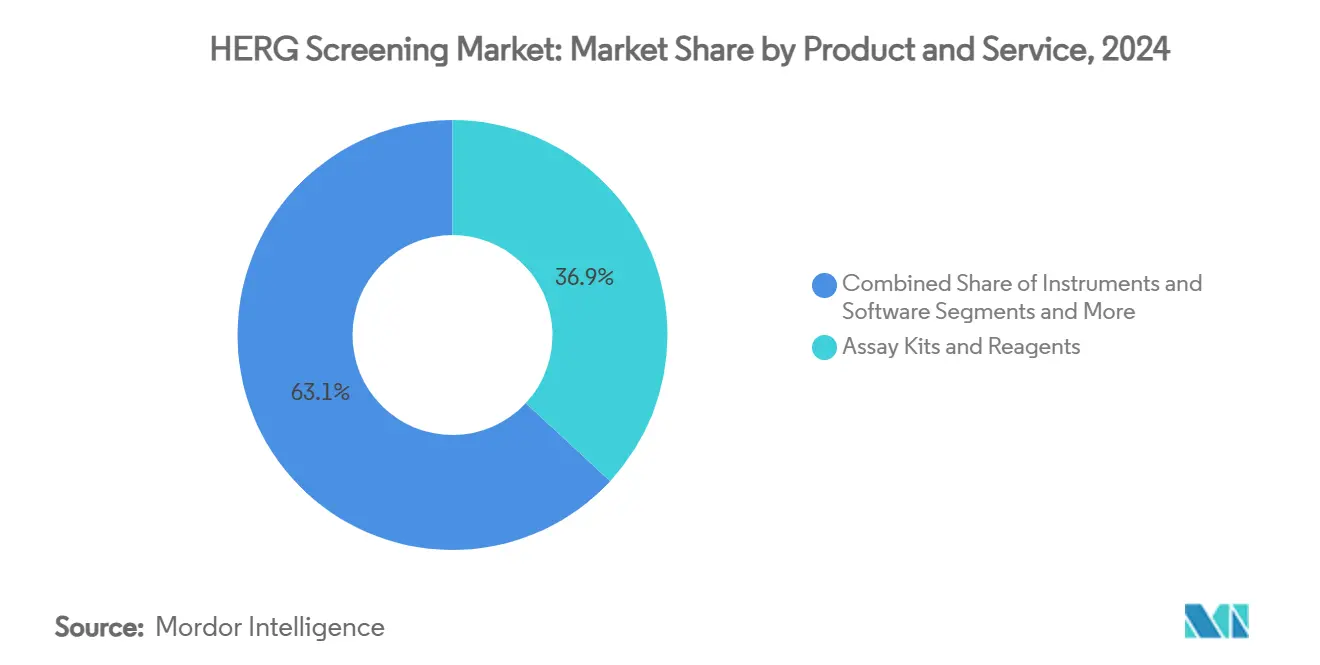

- Nach Produkt & Dienstleistung entfielen 36,9 % des hERG Screening Marktanteils im Jahr 2024 auf Assay-Kits & Reagenzien, während Auftrags-Screening-Dienstleistungen mit einer CAGR von 11,8 % bis 2030 wachsen.

- Nach Assay-Typ hielt das automatisierte Patch-Clamp im Jahr 2024 einen Umsatzanteil von 38,1 %; In-silico/In-vitro-Hybridmodelle werden voraussichtlich bis 2030 mit einer CAGR von 14,1 % wachsen.

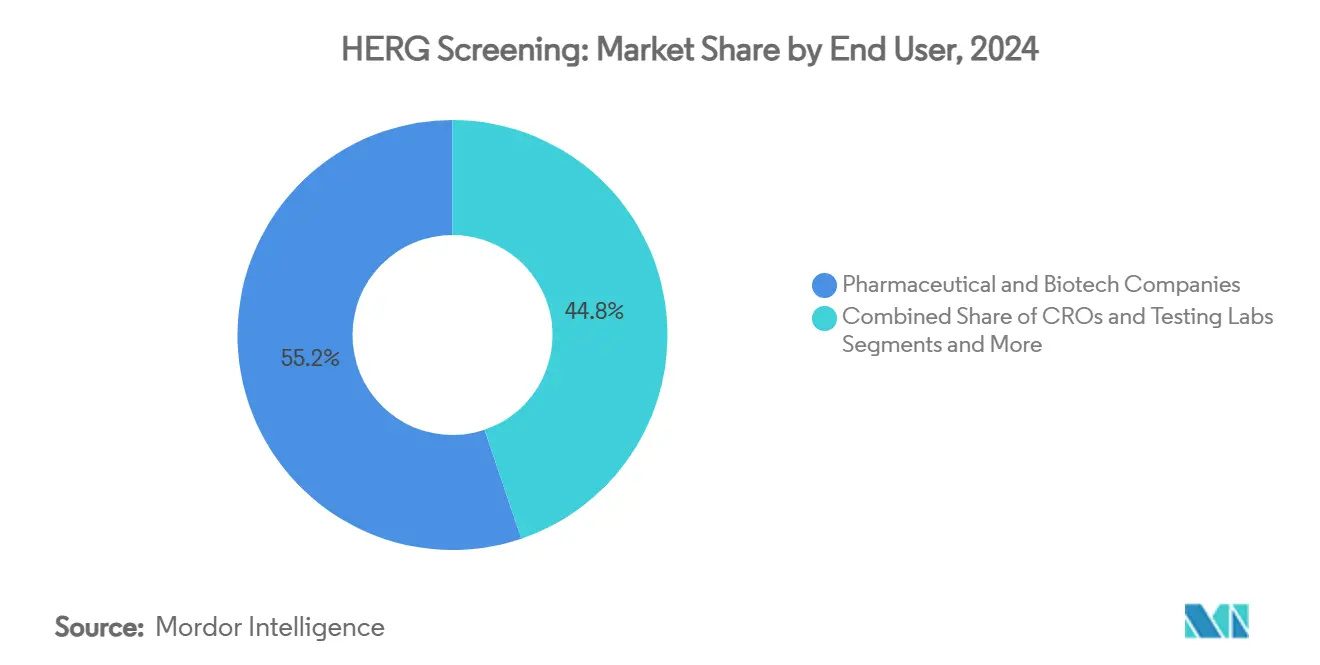

- Nach Endnutzer entfielen 55,2 % der hERG Screening Marktgröße im Jahr 2024 auf Pharma- & Biotechunternehmen, während CROs & Testlabore das Wachstum mit einer CAGR von 10,7 % anführen.

- Nach Ionenkanal-Panel repräsentierten hERG-Nur-Protokolle im Jahr 2024 einen Anteil von 48,2 %; Umfassende CiPA-Panels werden voraussichtlich mit einer CAGR von 13,7 % wachsen.

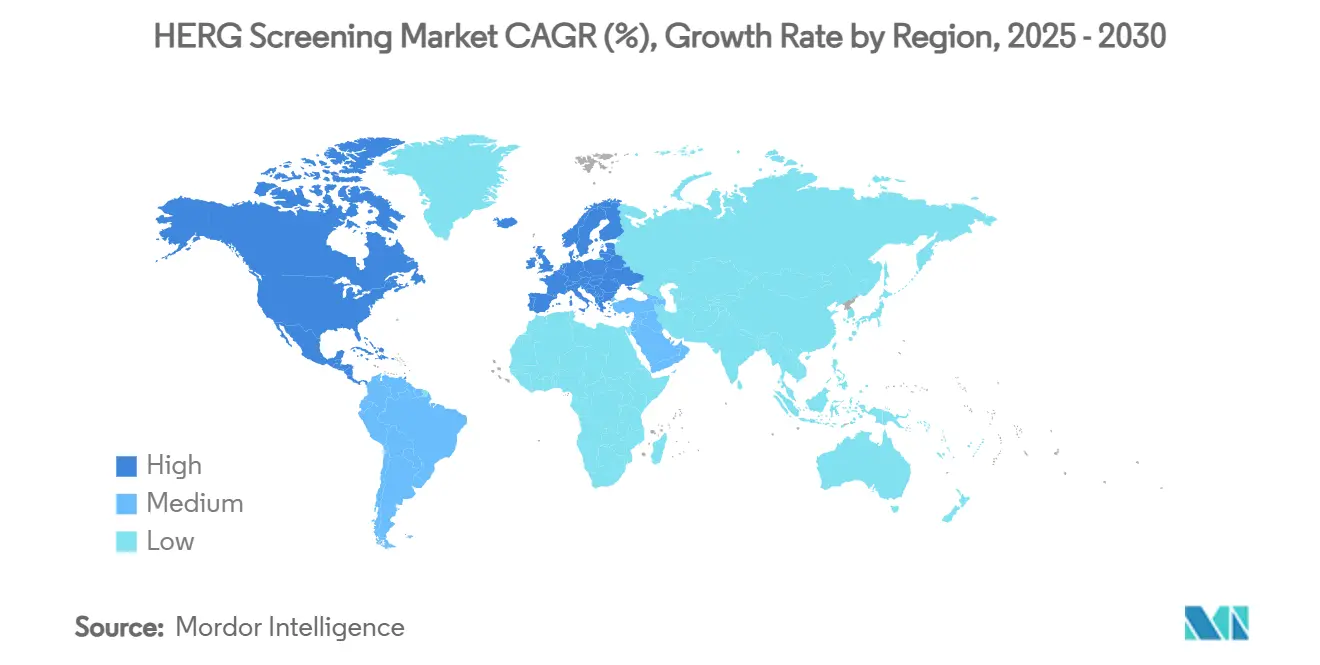

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 38,7 %, und der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 9,5 % bis 2030.

Globale HERG Screening Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkter regulatorischer Fokus auf kardiale Sicherheit (ICH E14/S7B, CiPA) | +3.20% | Global, mit früher Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Steigende pharmazeutische F&E-Ausgaben & Kosten der Spätphasen-Attrition | +2.80% | Global, konzentriert auf wichtige Pharmamärkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei automatisierten Patch-Clamp-Plattformen | +2.10% | Global, angeführt von Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung des CiPA-Multi-Ionen-Panels | +1.90% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte In-silico-Kardiotoxizitäts-Vorhersagemodelle | +1.60% | Global, mit Konzentration in technologisch fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| iPSC-abgeleitete Kardiomyozyten-Assays gewinnen an Bedeutung | +1.40% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter regulatorischer Fokus auf kardiale Sicherheit (ICH E14/S7B, CiPA)

Weltweite Regulierungsbehörden verlangen nun mechanistische Proarrhythmie-Risikobewertungen, bei denen die hERG-Strömungsblockade als kritischer Kontrollpunkt der kardialen Sicherheit gilt. Das CiPA-Paradigma integriert hERG in ein multiparametrisches Sieben-Kanal-Panel und verpflichtet Auftraggeber, hERG-Daten mit Nav1.5- und Cav1.2-Ergebnissen für präzisere Vorhersagen zu kombinieren. Die im Jahr 2024 herausgegebene FDA-Leitlinie stellte klar, dass Peptid- und Proteintherapeutika mit natürlich vorkommenden Aminosäuren auf umfangreiche QT-Studien verzichten können, was Servicenischen schafft, die hERG-Tests auf Kleinmolekül-Pipelines zuschneiden.[1]Regulatorische Entscheidungsfindung für Arznei- und biologische Produkte, fda.gov Die Harmonisierung zwischen der FDA und der Europäischen Arzneimittelagentur beschleunigt die globale Einführung von CiPA-konformen Assays, die automatisiertes Patch-Clamp und In-silico-Modelle für Einreichungsdossiers integrieren. Kleine und mittelgroße Biopharma-Unternehmen ohne Elektrophysiologie-Kapazität lagern zunehmend an CROs aus, die validierte CiPA-fähige hERG-Workflows anbieten. Kontinuierliche Aktualisierungen der Frage-und-Antwort-Dokumente unter ICH S7B halten den Markt in einem Zyklus aus Geräteaufrüstungen und Mitarbeiterschulungen.

Steigende pharmazeutische F&E-Ausgaben und Kosten der Spätphasen-Attrition

Die globalen pharmazeutischen F&E-Ausgaben stiegen zwischen 2018 und 2024 um 50 % und überstiegen im Jahr 2024 161 Milliarden USD, was frühzeitige kardiale Sicherheitsscreenings als Absicherung gegen milliardenschwere Rückschläge stärkt. Die hERG-Blockade bleibt die Hauptursache für Torsade-de-pointes-Haftung, sodass Managementteams höhere Vorabbudgets für umfassende Screenings genehmigen, die Haftungsrisiken vor der IND-Einreichung identifizieren. Verbesserte F&E-Renditen von 5,9 % im Jahr 2024 fallen mit dem verstärkten Einsatz von hERG-Daten zur Vorauswahl von Leitstrukturen zusammen und verkürzen Entwicklungszyklen. Da die Modalitätsvielfalt zunimmt, müssen erstklassige Wirkstoffe mit unbekannten Zielspektren robuste hERG-Panels bestehen, um Risikokapitalrunden und Partnerschaftsvereinbarungen zu sichern. Die Dynamik fördert eine nachhaltige Nachfrage nach Verbrauchsmaterialien und Hochdurchsatz-Instrumentierung selbst in makroökonomischen Abschwungphasen.

Technologische Fortschritte bei automatisierten Patch-Clamp-Plattformen

Automatisierte Patch-Clamp-Systeme der dritten Generation erzielen hERG-Erfolgsraten von über 79 % und tägliche Durchsätze von mehr als 6.000 Aufzeichnungen – ein Maßstab, der mit manuellen Geräten unmöglich ist.[2]Li Tianbo et al., "Hochdurchsatz-elektrophysiologische Assays für spannungsgesteuerte Ionenkanäle", journals.plos.org Temperaturgesteuerte Stromklemmen-Modi replizieren physiologische Bedingungen und schärfen die IC50-Präzision, was das Vertrauen in den negativen Vorhersagewert stärkt. KI-gestützte Qualitätsmetriken erkennen Dichtungsabfälle und instabile Ströme in Echtzeit und ermöglichen es Bedienern, kompromittierte Aufzeichnungen vor dem Datenexport zu verwerfen. Einwegchips und Spezialzelllinien weisen höhere Zellfangerfolgsraten und geringere Widerstandsvariabilität auf, was die Kosten pro Datenpunkt senkt und gleichzeitig die Aufzeichnungsqualität sichert. Gerätehersteller differenzieren sich durch intuitive grafische Benutzeroberflächen und Open-Access-SDKs, die direkt in unternehmenseigene Verbindungsmanagementsysteme integriert werden. Das wachsende Nutzerprofil umfasst nun auch Biotech-Start-ups und translationale akademische Zentren, die hERG-Assays durchführen, um pharmazeutische Partnerschaften zu gewinnen.

Breitere Einführung des CiPA-Multi-Ionen-Panels

Pharmazeutische Programme, die CiPA-Panels anwenden, berichten von einer deutlichen Reduzierung falsch-positiver Abbrüche im Vergleich zu herkömmlichen hERG-Nur-Ansätzen.[3]J. Finkle et al., "Rechanneling the Cardiac Proarrhythmia Safety Paradigm: A Meeting Report from the Cardiac Safety Research Consortium", American Heart Journal, sciencedirect.com hERG bleibt der prädiktivste Einzelassay, aber seine Integration mit NaV1.5- und CaV1.2-Daten verbessert die Spezifität und informiert Struktur-Aktivitäts-Redesign-Zyklen. Frühe Anwender berichten von reibungsloseren globalen Einreichungen, da ein harmonisiertes Panel mehrere Behörden befriedigt und redundante Tierstudien reduziert. CROs reagieren, indem sie hERG-Kapazitäten in schlüsselfertige CiPA-Suiten integrieren, die automatisiertes Patch-Clamp, optisches Mapping und In-silico-Modellierung kombinieren, die gemäß der FDA-KI-Leitlinie validiert wurden. Lieferanten von Reagenzien und Zelllinien profitieren von wiederkehrenden Umsätzen, da Labore über einen einzelnen Kanal hinaus auf vollständige kardiale Ionenrepertoires expandieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten von Hochdurchsatz-Elektrophysiologiesystemen | -1.80% | Global, mit besonderer Auswirkung auf kleinere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Elektrophysiologen | -1.40% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Falsch-positive/-negative Raten, die zu Pipeline-Verlusten führen | -1.20% | Global, konzentriert in der frühen Arzneimittelentwicklung | Mittelfristig (2–4 Jahre) |

| Fehlende plattformübergreifende Datenstandardisierung | -0.90% | Global, mit Auswirkungen auf multinationale Pharmaunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten von Hochdurchsatz-Elektrophysiologiesystemen

Modernste automatisierte Patch-Clamp-Einheiten, die für das hERG Screening optimiert sind, werden für mehrere hunderttausend USD verkauft und erfordern Verbrauchsmaterialien, die jährlich 50.000 USD übersteigen können. Kleinere Arzneimittelentwickler können diese Belastung nicht rechtfertigen und leiten Budgets häufig an Auftrags-CROs um, was den direkten Instrumentenverkauf dämpft, aber das Outsourcing-Volumen steigert. Einwegchips und Spezialzelllinien bleiben erhebliche laufende Ausgaben selbst für Hochvolumenlabore, sodass die Gesamtbetriebskosten die Erweiterung von Einrichtungen in kostenempfindlichen Regionen abschrecken können. Anbieter versuchen die Einführung durch Leasing- und Pay-per-Datenpunkt-Modelle zu erleichtern, doch diese Optionen beinhalten immer noch Mindestnutzungsverpflichtungen, die einige Biotechs als einschränkend empfinden. Hochwertige Geräte benötigen zudem dedizierte temperaturkontrollierte Räume und unterbrechungsfreie Stromversorgungen, was die infrastrukturellen Hürden in Schwellenmärkten erhöht.

Mangel an qualifizierten Elektrophysiologen

Trotz Automatisierung sind Dateninterpretation und Fehlerbehebung nach wie vor auf Experten angewiesen, die mit hERG-Kinetik und Gating-Artefakten vertraut sind. Die globale Nachfrage übersteigt das Angebot, und Spitzenkräfte fordern Prämiengehälter, die die Betriebskosten sowohl für Auftraggeber als auch für CROs in die Höhe treiben. Akademische Lehrpläne hinken den Branchenanforderungen hinterher, sodass die Einarbeitung häufig sechs Monate oder länger dauert, bevor Analysten vollständig produktiv sind. Der Fachkräftemangel ist im Asien-Pazifik-Raum am akutesten, wo das rasche Outsourcing-Wachstum die regionale Personalentwicklung überholt. Der Wettbewerb unter CROs um erfahrene Elektrophysiologen treibt die Mitarbeiterfluktuation an und zwingt Unternehmen, Bindungsprämien und Karriereentwicklungsprogramme einzurichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Reagenzien dominieren, Dienstleistungen beschleunigen

Assay-Kits & Reagenzien generierten im Jahr 2024 36,9 % der hERG Screening Marktgröße, was den Verbrauchsmaterialcharakter von Ionenkanal-Experimenten unterstreicht, die kontinuierlich stabile Zelllinien, Testverbindungen und rauscharme Lösungen erfordern. Wiederkehrende Umsätze bieten Lieferanten vorhersehbare Annuitätseinkünfte, während die kontinuierliche Optimierung von Pufferchemien und Referenzblockern Preisprämien unterstützt. Auftrags-Screening-Dienstleistungen wachsen am schnellsten mit einer CAGR von 11,8 %, da Auftraggeber die Elektrophysiologie an Labore auslagern, die validierte CiPA-Workflows anbieten, die hERG mit sechs weiteren kardialen Kanälen bündeln.

Pharmazeutische Teams nennen Geschwindigkeit bis zur Datenverfügbarkeit und regulatorische Glaubwürdigkeit als Hauptgründe für die Beauftragung externer Anbieter, wodurch Investitionsausgaben in Betriebsausgaben umgewandelt werden. Dienstleistungsanbieter differenzieren sich durch KI-gestützte Analyseplattformen, globales Projekttracking rund um die Uhr und integrierte Toxikologie-Suiten, die rohe hERG-Aufzeichnungen in einreichungsfertige Berichte umwandeln. Die kontinuierliche Expansion der CRO-Präsenz im Asien-Pazifik-Raum bietet Kostenvorteile ohne Beeinträchtigung der ICH-Konformität und vertieft den Outsourcing-Schwung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Assay-Typ: Automatisierung führt, Hybridmodelle steigen

Das automatisierte Patch-Clamp hatte im Jahr 2024 einen Umsatzanteil von 38,1 % und bestätigt damit seine Rolle als Maßstab für quantitative hERG-Blockdaten, die Regulierungsbehörden vorbehaltlos akzeptieren. Durchsatzgewinne und niedrigere Fehlerquoten ermöglichen es einzelnen Instrumenten nun, 60 Verbindungen pro Stunde zu verarbeiten, was Screening-Rückstände während der Leitstrukturoptimierung abbaut. In-silico/In-vitro-Hybridmodelle steigen mit einer CAGR von 14,1 %, da maschinelle Lernklassifikatoren, die auf historischen hERG-Datensätzen trainiert wurden, Bibliotheken triagieren, sodass nur risikoreiche Chemotypen zu Elektrophysiologie-Bänken gelangen.

Die Integration von Rechenfiltern reduziert den Verbrauchsmaterialaufwand, maximiert die Maschinenauslastung und beschleunigt Design-Herstellungs-Test-Zyklen. Die im Januar 2025 veröffentlichte FDA-Entwurfsleitlinie skizziert Glaubwürdigkeitsrahmen für KI-Modelle, fördert eine breitere Einreichungsnutzung und erweitert den adressierbaren Markt für Anbieter von Hybridwerkzeugen. Manuelles Patch-Clamp bleibt für Nischen-Mechanistikstudien bestehen, während fluoreszenzbasierte Assays kosteneffektive Primärscreenings abdecken, die die medizinische Chemie von kationenbindenden Motiven weglenken.

Nach Endnutzer: Pharma dominiert, CROs beschleunigen

Pharma- & Biotechunternehmen repräsentierten im Jahr 2024 55,2 % der Gesamtnachfrage, was ihre regulatorische Verpflichtung widerspiegelt, hERG-Datenpakete mit jedem neuen Therapiekandidaten einzureichen. Diese Organisationen führen häufig Bestätigungstests intern durch und lagern dann Hochvolumen-Struktur-Aktivitäts-Screenings an externe Partner aus. CROs & Testlabore, die am schnellsten wachsende Gruppe mit einer CAGR von 10,7 %, erweitern die Kapazität mit dedizierten CiPA-Suiten, die automatisiertes Patch-Clamp und hochinhaltliche Kardiomyozyten-Bildgebung unter einem einzigen Qualitätssystem integrieren.

Akademische und translationale Institute tragen zur Innovation bei Assay-Formaten und der Identifizierung von Ionenkanal-Zielen bei, obwohl ihre Ausgaben in absoluten Zahlen geringer sind. Sie arbeiten häufig mit Instrumentenherstellern zusammen, um aufkommende Sensormodalitäten wie optogenetisches Pacing zu validieren, das das klassische Spannungsklemmen-Verfahren ergänzen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ionenkanal-Panel: hERG-Erbe, CiPA-Zukunft

hERG-Nur-Protokolle behielten im Jahr 2024 einen Anteil von 48,2 %, da historische Datensätze, validierte Standardarbeitsanweisungen und risikobasierte Einreichungen nach wie vor stark auf IC50-Schwellenwerten beruhen. Das umfassende CiPA-Panel-Segment expandiert jedoch mit einer CAGR von 13,7 %, was die Präferenz der Auftraggeber für ein harmonisiertes Paket widerspiegelt, das Regulierungsbehörden in verschiedenen Regionen befriedigt. Multi-Ionen-Panels integrieren hERG neben NaV1.5, CaV1.2 und späten Na+-Strömen und erzeugen mehrschichtige Entscheidungsmatrizen, die Falsch-Positive reduzieren.

Labore, die schlüsselfertige CiPA-Pakete anbieten, erzielen Preisprämien angesichts der Komplexität der Koordination von sieben Kanälen, integrierter In-silico-Modellierung und Stammzell-Kardiomyozyten-Aktionspotenzial-Rekonstruktion. Lieferanten von CiPA-qualifizierten Zelllinien und Referenzverbindungen sichern sich wiederkehrende Umsätze, da jedes Panel die Verbrauchsmaterialnachfrage im Vergleich zu Einzelkanal-Screenings vervielfacht.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,7 % des hERG Screening Marktes dank der frühen Einführung von CiPA durch die FDA und der dichten Konzentration großer pharmazeutischer F&E-Zentren in der Region. Kontinuierliche Leitlinienaktualisierungen zur KI-Nutzung bei Arzneimitteleinreichungen halten inländische Labore an der Spitze hybrider hERG-Vorhersagemodelle. CRO-Konglomerate mit Hauptsitz in den Vereinigten Staaten verfolgen Akquisitionsstrategien, die kleinere Elektrophysiologie-Spezialisten integrieren und Full-Service-Pakete für globale Kunden stärken.

Europa folgt dicht dahinter mit gut finanzierten Life-Science-Korridoren in Deutschland, Frankreich und dem Vereinigten Königreich, die in automatisierte Patch-Clamp-Aufrüstungen und iPSC-abgeleitete Kardiomyozyten-Plattformen investieren. Die Angleichung der Europäischen Arzneimittelagentur an die mechanistischen Erwartungen der FDA rationalisiert panatlantische Entwicklungsprogramme und stabilisiert die Nachfrage nach harmonisierten CiPA-fähigen hERG-Panels. Akademische Institute in den Niederlanden und Dänemark veröffentlichen wegweisende Arbeiten zur Ionenkanal-Kinetik, die direkt in die Verfeinerung von Assay-Protokollen einfließen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,5 %, angetrieben von CRO-Giganten, die Skalierung mit wettbewerbsfähigen Preisen kombinieren. Chinesische und indische Labore erhalten GLP-Akkreditierungen und setzen automatisierte Patch-Clamp-Systeme mit 768 Wells ein, um ausgelagerte westliche Pipelines zu gewinnen und gleichzeitig eine wachsende inländische Innovationsszene zu unterstützen. Japanische Pharmaunternehmen investieren stark in hybride In-silico- und In-vitro-hERG-Werkzeuge, um Spezialindikationen wie seltene kardiale Kanalopathien zu beschleunigen. Staatliche Anreize für die Herstellung hochwertiger Biologika in Singapur und Südkorea steigern die regionale Nachfrage nach CI-qualifizierten kardialen Sicherheitsdatenpaketen weiter.

Wettbewerbslandschaft

Der hERG Screening Markt weist eine moderate Fragmentierung auf, da etwa zwei Dutzend bedeutende Akteure im Wettbewerb um technologische Tiefe, regulatorische Erfolgsbilanz und geografische Durchdringung stehen. Plattformspezialisten wie Nanion Technologies und Sophion Bioscience veröffentlichen schrittweise Hardware-Upgrades, die Temperaturkontrolle und erweiterte Spannungsprotokolle hinzufügen, die sauberere hERG-Aufzeichnungen liefern. Full-Service-CROs, darunter Charles River Laboratories und Eurofins Scientific, verfolgen ergänzende Akquisitionen, die Elektrophysiologie-Präsenzen erweitern und die Tiefe der Datenanalyse verbessern.

Drei strategische Archetypen kristallisieren sich heraus. Erstens verfolgen Instrumenteninnovatoren Leistungsführerschaft, um Reagenzienverkäufe und Wartungsverträge zu sichern. Zweitens verpacken vertikal integrierte CROs hERG in IND-bis-NDA-Toxikologie-Suiten und sprechen damit mittelgroße Biotechfirmen an, die eine Einzelanbieter-Verantwortlichkeit schätzen. Drittens erschließen Boutique-Labore Nischen in der KI-gestützten hERG-Haftungsminderung und bieten schnelle Synthese- und Screening-Schleifen, die nahtlos in medizinisch-chemische Workflows integriert werden. Weißraum-Chancen drehen sich um Gen- und Zelltherapie-Modalitäten, bei denen unorthodoxe Vektoren mit hERG auf eine Weise interagieren können, die herkömmliche Screenings nicht vollständig vorhersagen können.

Die Integration von cloud-gehosteten Datenseen und sicheren Kundenportalen ist zu einem wichtigen Differenzierungsmerkmal geworden, das die Echtzeit-Überprüfung von hERG-Aufzeichnungen und KI-Interpretations-Dashboards ermöglicht. Lieferanten, die Cybersicherheits-Compliance zertifizieren, gewinnen einen Vorteil bei europäischen Kunden, die an die Datenschutz-Grundverordnung gebunden sind. Talentbindungsprogramme, einschließlich Graduiertenakademien für Elektrophysiologie, sind nun unter Marktführern Standard, um dem globalen Fachkräftemangel entgegenzuwirken.

HERG Screening Branchenführer

Eurofins Scientific

Charles River Laboratories

WuXi AppTec

Nanion Technologies

Sophion Bioscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Charles River Laboratories erweiterte sein Apollo-Ökosystem um die CRADL-Cloud-Plattform, um den Datenfluss über 30 Einrichtungen mit automatisierten hERG-Suiten zu optimieren.

- Juni 2025: Die FDA veröffentlichte eine Entwurfsleitlinie zur KI-Glaubwürdigkeit für Arzneimitteleinreichungen und befürwortete Modellrisikomanagement-Rahmenwerke, die auf In-silico-hERG-Vorhersagen anwendbar sind.

- April 2025: Metrion Biosciences setzte einen Hochdurchsatz-NaV1.9-Assay ein und erweiterte damit sein Ionenkanal-Portfolio, das bestehende hERG-Dienstleistungen ergänzt.

- März 2025: Charles River und Valo Health identifizierten mithilfe der Logica-KI-Engine, die automatisiertes hERG-Profiling in Entdeckungszyklen integriert, einen potenziellen Lupus-Wirkstoff.

Umfang des globalen HERG Screening Marktberichts

| Assay-Kits & Reagenzien |

| Instrumente & Software |

| Auftrags-Screening-Dienstleistungen |

| Automatisiertes Patch-Clamp |

| Manuelles Patch-Clamp |

| Fluoreszenzbasierte Membranpotenzial-Assays (z. B. FLIPR) |

| Radioliganden-Bindungsassays |

| In-silico / In-vitro-Hybridmodelle |

| Pharma- & Biotechunternehmen |

| Auftragsforschungsorganisationen & Testlabore |

| Akademische & Forschungsinstitute |

| hERG-Nur-Screening |

| Umfassendes CiPA-Panel (hERG + Nav1.5, Cav1.2 usw.) |

| Erweitertes kardiales Ionenkanal-Panel (≥ 7 Kanäle) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt & Dienstleistung | Assay-Kits & Reagenzien | |

| Instrumente & Software | ||

| Auftrags-Screening-Dienstleistungen | ||

| Nach Assay-Typ | Automatisiertes Patch-Clamp | |

| Manuelles Patch-Clamp | ||

| Fluoreszenzbasierte Membranpotenzial-Assays (z. B. FLIPR) | ||

| Radioliganden-Bindungsassays | ||

| In-silico / In-vitro-Hybridmodelle | ||

| Nach Endnutzer | Pharma- & Biotechunternehmen | |

| Auftragsforschungsorganisationen & Testlabore | ||

| Akademische & Forschungsinstitute | ||

| Nach Ionenkanal-Panel | hERG-Nur-Screening | |

| Umfassendes CiPA-Panel (hERG + Nav1.5, Cav1.2 usw.) | ||

| Erweitertes kardiales Ionenkanal-Panel (≥ 7 Kanäle) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der hERG Screening Markt bis 2030 erreichen?

Der hERG Screening Markt wird voraussichtlich bis 2030 einen Wert von 4,53 Milliarden USD erreichen.

Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Assay-Kits & Reagenzien führen mit einem Umsatzanteil von 36,9 % im Jahr 2024.

Welcher Assay-Typ wächst am schnellsten?

In-silico/In-vitro-Hybridmodelle expandieren bis 2030 mit einer CAGR von 14,1 %.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Das Outsourcing an kosteneffiziente, GLP-akkreditierte CROs und die wachsende lokale Arzneimittelentwicklung treiben den Asien-Pazifik-Raum mit einer CAGR von 9,5 % an.

Wie beeinflusst CiPA die zukünftige kardiale Sicherheitsprüfung?

CiPA positioniert hERG-Daten innerhalb eines Sieben-Kanal-Panels, verbessert die Proarrhythmie-Vorhersage und treibt die Nachfrage nach integrierten Screening-Suiten an.

Was ist das primäre Hemmnis für neue Marktteilnehmer?

Die hohen Kapital- und Verbrauchsmaterialkosten automatisierter Patch-Clamp-Systeme bleiben die Hauptbarriere für kleinere Organisationen.

Seite zuletzt aktualisiert am: