Globale Hämato-Onkologie-Testmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

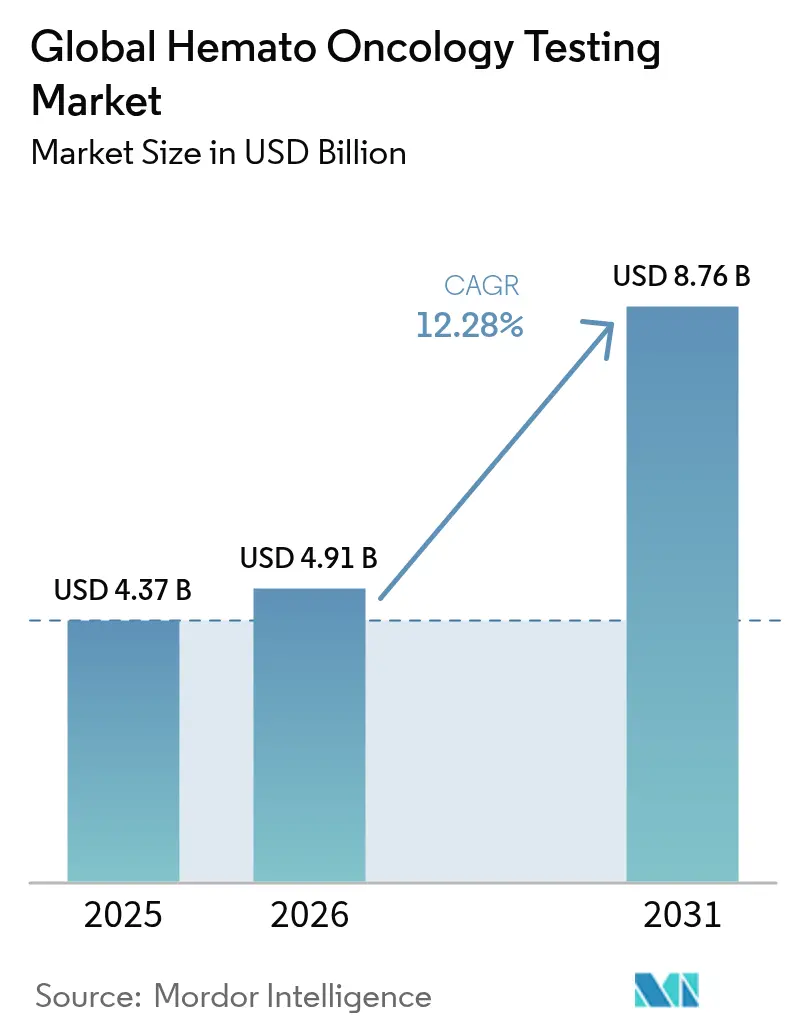

| Marktgröße (2026) | 4.91 Milliarden US-Dollar |

| Marktgröße (2031) | 8.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

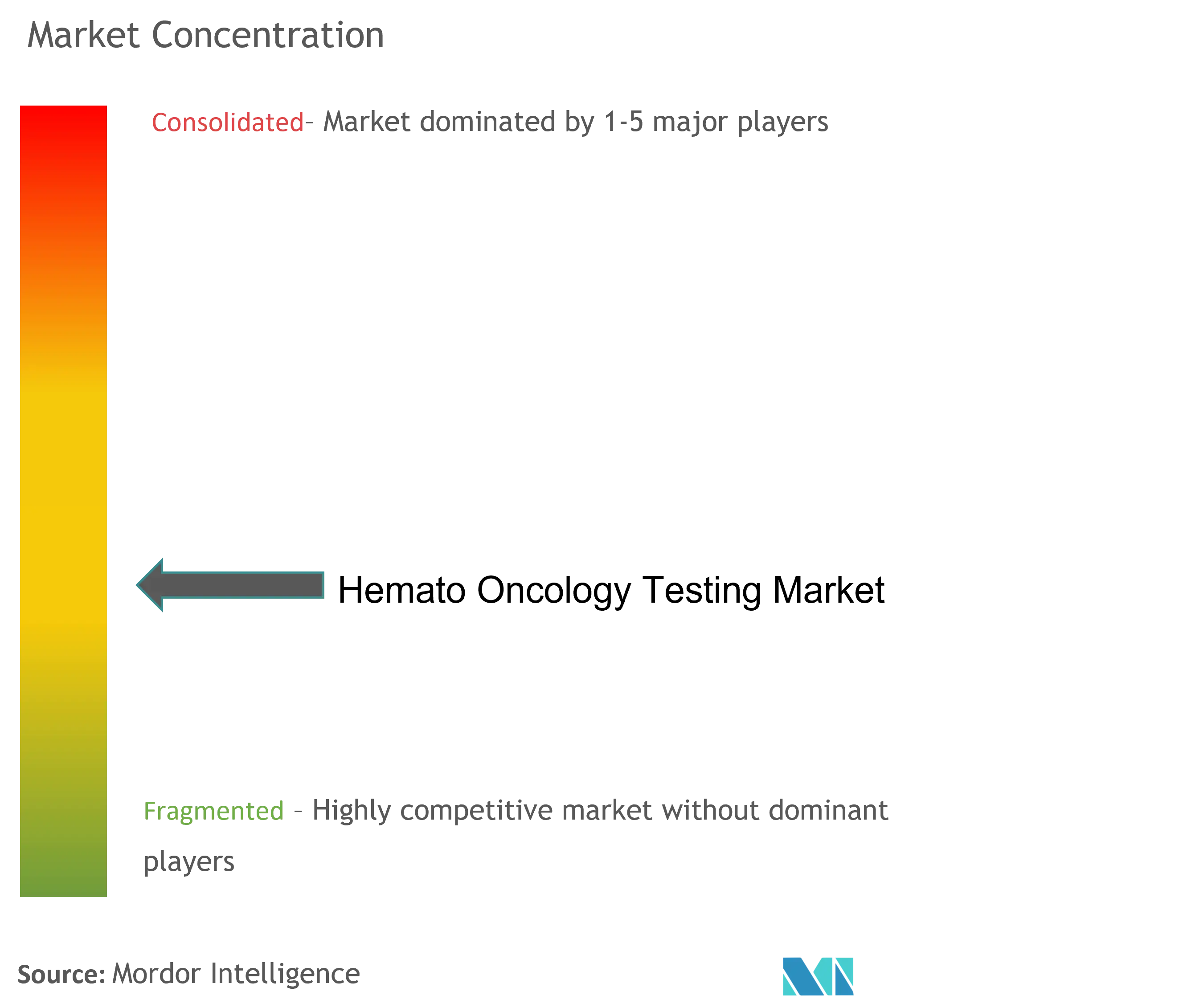

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Hämato-Onkologie-Testmarkt Analyse von Mordor Intelligence

Die Größe des Hämato-Onkologie-Testmarkts wird im Jahr 2026 auf 4,91 Milliarden USD geschätzt, ausgehend von einem Wert von 4,37 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 8,76 Milliarden USD, wachsend mit einer CAGR von 12,28 % über den Zeitraum 2026–2031. Die Expansion wird durch die weitverbreitete Einführung von künstlicher Intelligenz in diagnostische Arbeitsabläufe, den routinemäßigen Einsatz von Flüssigbiopsie sowie die stetige Verlagerung von Gentests der ersten Generation hin zu standardisierten Next-Generation-Sequenzierungsplattformen angetrieben. Die Entscheidung der FDA vom Mai 2025, DNA-basierte Tests auf minimale Resterkrankung (MRD) bei hämatologischen Malignomen in den Klasse-II-Status umzuklassifizieren, verringert den regulatorischen Aufwand und beschleunigt die kommerzielle Markteinführung fda.gov. Die gestiegene Nachfrage nach umfassendem molekularem Profiling in Verbindung mit dem wachsenden Vertrauen der Ärzte in die nicht-invasive Probenentnahme stärkt die Testnutzung sowohl in kommunalen Krankenhäusern als auch in Speziallabors. Parallel dazu verbessern die Automatisierung in der Zytogenetik, die digitale Pathologie und Cloud-basierte Bioinformatik den Labordurchsatz und senken die Kosten pro Probe, wodurch ein zweistelliges Umsatzwachstum aufrechterhalten wird.

Wesentliche Erkenntnisse des Berichts

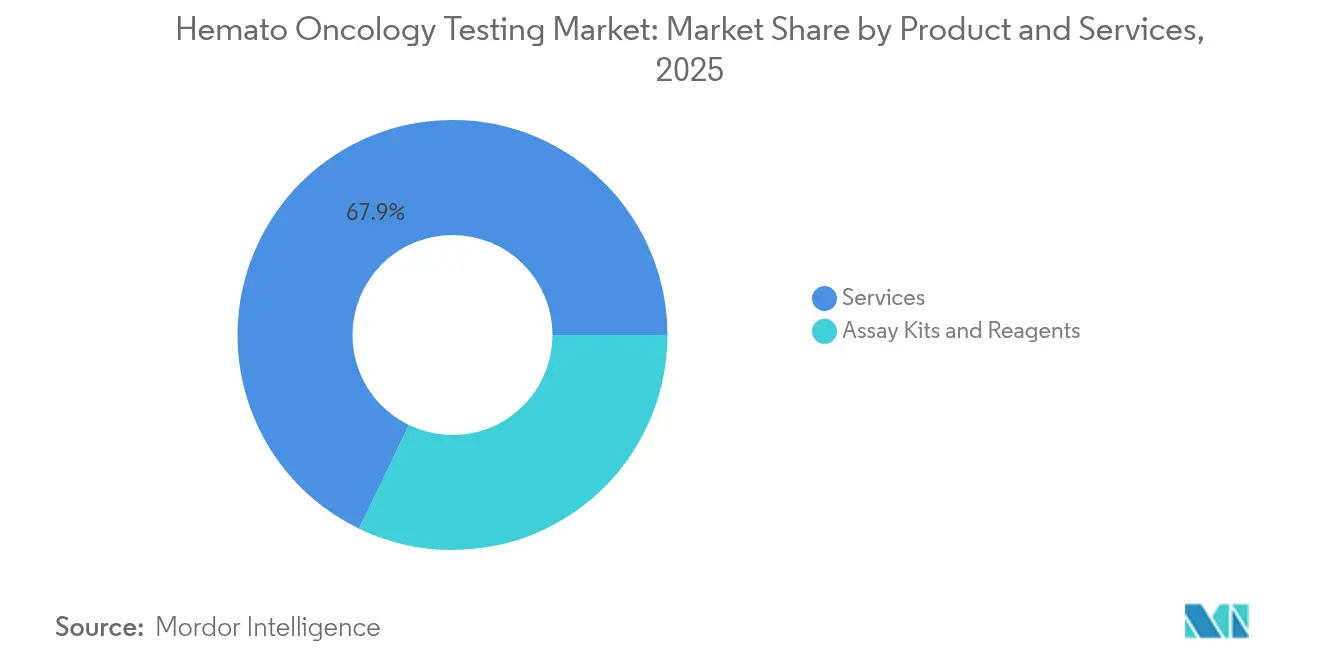

- Nach Produkt & Dienstleistungen führten Dienstleistungen im Jahr 2025 mit einem Marktanteil von 67,85 % am Hämato-Onkologie-Testmarkt, während Assay-Kits und Reagenzien voraussichtlich bis 2031 eine CAGR von 12,79 % erzielen werden.

- Nach Krebsart entfielen im Jahr 2025 40,37 % der Hämato-Onkologie-Testmarktgröße auf Lymphomtests, während Leukämietests die höchste CAGR von 13,28 % bis 2031 verzeichnen sollen.

- Nach Technologie hielt PCR im Jahr 2025 einen Marktanteil von 42,75 % am Hämato-Onkologie-Testmarkt; die Immunhistochemie soll während des Prognosezeitraums mit einer CAGR von 13,66 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 auf Krankenhäuser ein dominanter Anteil von 56,92 % an der Hämato-Onkologie-Testmarktgröße, während Referenz- und Speziallabors ein CAGR-Wachstum von 13,34 % anstreben.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,80 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 13,9 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den globalen Markt für Hämato-Onkologie-Tests*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Inzidenz hämatologischer Krebserkrankungen | +2.8% | Global, mit dem stärksten Einfluss auf alternde Bevölkerungen in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach personalisierter Therapie | +3.2% | Nordamerika & EU führend, Asien-Pazifik aufstrebend | Mittelfristig (2–4 Jahre) |

| Fortschritte bei molekularen Diagnosetechnologien | +2.1% | Global, mit Konzentration von F&E in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz der nicht-invasiven Flüssigbiopsie | +1.9% | Nordamerika & EU als Kernmärkte, Ausstrahlung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Entscheidungsunterstützung in hämato-onkologischen Labors | +1.5% | Nordamerika & EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte PoC-Molekularplattformen in aufstrebenden Märkten | +1.0% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz hämatologischer Krebserkrankungen

Globale Krankheitslastenstudien zeigen, dass multiples Myelom, akute myeloische Leukämie und diverse lymphoide Neoplasien in ihrer Prävalenz zunehmen, da die Bevölkerung altert und Diagnoseprogramme die Fallerkennung verbessern. Gesundheitssysteme sehen sich folglich einer anhaltenden Nachfrage nach hochauflösenden molekularen Tests ausgesetzt, die in der Lage sind, seltene Genotypen und komplexe strukturelle Variationen aufzudecken. Die Sequenzierung der dritten Generation übertrifft konventionelle Methoden bereits beim Thalassämie-Screening und ermöglicht eine frühere genetische Beratung sowie pränatale Entscheidungsfindung [1]SpringerOpen, "Fortschritte in der molekularen Zytogenetik für die Hämatologie," springeropen.com. Mit steigenden Patientenzahlen können Labors, die umfassende genomische Panels einsetzen, eine schnellere und präzisere Klassifizierung liefern, die die Therapieauswahl und Überwachung unterstützt. Der Hämato-Onkologie-Testmarkt profitiert daher von einem positiven Kreislauf aus Bedarf, Technologieverfügbarkeit und klinischer Akzeptanz.

Wachsende Nachfrage nach personalisierter Therapie

Die Präzisionsonkologie gestaltet Behandlungspfade um, da Begleitdiagnostika molekulare Befunde mit gezielten Medikamenten, Immuntherapien und zellbasierten Interventionen verknüpfen. Die Zulassung des TruSight Oncology Comprehensive-Assays von Illumina durch die FDA im August 2024 – der erste Pankrebstest mit Ansprüchen, der mehr als 500 Gene abdeckt – unterstreicht die Bereitschaft der Regulierungsbehörden, breite Panels zu genehmigen. Kosteneffektivitätsstudien deuten ferner darauf hin, dass eine vorgelagerte NGS-Profilierung die Gesamtausgaben senkt, indem unwirksame Behandlungen eliminiert und die Zeit bis zur optimalen Therapie verkürzt werden. Da Kostenträger zunehmend Real-World-Evidenz einbeziehen, entwickelt sich molekulares Testing vom optionalen Arbeitsschritt zum Behandlungsstandard, was die adressierbare Basis für den Hämato-Onkologie-Testmarkt vergrößert.

Fortschritte bei molekularen Diagnosetechnologien

KI-gestützte Durchflusszytometrie unterscheidet nun B-Zell- und T-Zell-Malignome mit einer Sensitivität und Präzision, die erfahrene Hämathopathologen erreichen, verkürzt Berichterstattungszeiten und reduziert die Variabilität zwischen Lesern [2]HemaSphere Editorial Board, "Künstliche Intelligenz in der Durchflusszytometrie," hematologylibrary.org. In der Zytogenetik reduzieren automatisierte Harvester und gekühlte Gleitprozessoren die Technologenzeit und verbessern gleichzeitig die Bildqualität auf Chromosomenebene, was direkt dem Fachkräftemangel entgegenwirkt. Digitale Pathologieplattformen, die Ganzbildscans mit genomischen Metadaten zusammenführen, erstellen multimodale Dashboards, die Klinikern helfen, die Tumorbiologie zu visualisieren. Solche integrierten Werkzeugketten ermöglichen es Labors, höhere Fallvolumina zu bewältigen, ohne die analytische Tiefe zu beeinträchtigen, und stärken den starken Wachstumsausblick für den Hämato-Onkologie-Testmarkt.

Zunehmende Akzeptanz der nicht-invasiven Flüssigbiopsie

Knochenmarkaspirationen und Trepanationsbiopsien sind mit Unbehagen und Verfahrensrisiken verbunden. Im Gegensatz dazu erfassen zellfreie DNA-Assays klonale Profile aus peripherem Blut und unterstützen Frühdiagnose, MRD-Überwachung und Rückfallvorhersage mit vergleichbarer Sensitivität. Peer-Review-Studien zeigen, dass zirkulierende Tumor-DNA häufig früher als die Standardmikroskopie verwertbare Mutationen nachweist [3]Frontiers Editorial Office, "Zirkulierende DNA bei hämatologischen Malignomen," frontiersin.org. Neue Assays, die zellfreie RNA mit DNA kombinieren, decken transkriptomische Veränderungen neben genomischen Varianten auf und bieten Klinikern einen einzigen Test, der über die Krankheitsentwicklung und das Ansprechen auf die Behandlung informiert. Die breitere Nutzung der Flüssigbiopsie entspricht den Patientenpräferenzen, beschleunigt die serielle Überwachung und vergrößert letztlich die Umsatzmöglichkeiten für den Hämato-Onkologie-Testmarkt.

Analyse der Hemmnisse-Auswirkungen auf den globalen Markt für Hämato-Onkologie-Tests*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ungünstige Erstattungssituation | -2.5% | Nordamerika & EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Kosten von Next-Generation-Sequenzierungstests | -1.8% | Global, am ausgeprägtesten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Molekularpatologen | -1.4% | Global, akut in Subsahara-Afrika & ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Genomische Dateninteroperabilität & Cybersicherheitslücken | -0.9% | Global, regulatorischer Fokus in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattungssituation

CMS-Daten zeigen, dass die Medicare-Ablehnungsraten für laborbasierte NGS-Anträge nach den Leistungsanpassungen von 2020 von 16,8 % auf 27,4 % gestiegen sind, wobei unabhängige Labors überproportional betroffen sind. Privatkrankenkassen haben Vorabgenehmigungshürden wie Z-Codes eingeführt, was die Abrechnungszyklen verlängert und administrativen Aufwand erzeugt. Labors subventionieren häufig nicht erstattete Tests, um Klinikbeziehungen aufrechtzuerhalten, was die Margen belastet. Diese Dynamiken dämpfen die kurzfristigen Geldzuflüsse und bremsen die Akzeptanz in kostenempfindlichen Umgebungen, was eine Belastung für den Hämato-Onkologie-Testmarkt darstellt.

Mangel an qualifizierten Molekularpatologen

Eine Arbeitsmarktanalyse, die 162 Länder umfasst, dokumentiert nur 14 praktizierende Pathologen pro Million Einwohner, mit schwerwiegenden Engpässen in Subsahara-Afrika und Teilen Lateinamerikas. In den Vereinigten Staaten stiegen die Vakanzen für Stellen als Molekulartechnologen im Jahr 2024 trotz aggressiver Rekrutierungsanreize, und Burnout bleibt ein anerkannter Risikofaktor für den vorzeitigen Ruhestand. Begrenzte Personalkapazitäten behindern die Geschwindigkeit, mit der Labors anspruchsvolle Assays implementieren können, und schränken den Durchsatz in Regionen ein, die bereits mit Rückständen bei Fällen konfrontiert sind. Sofern die Ausbildungskapazitäten nicht ausgebaut werden, könnte das knappe Arbeitsangebot das langfristig adressierbare Volumen für den Hämato-Onkologie-Testmarkt begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Hämato-Onkologie-Tests

Nach Produkt & Dienstleistungen:

Dienstleistungen treiben die MarktführerschaftDienstleistungen trugen im Jahr 2025 67,85 % des Umsatzes bei und sind damit das mit Abstand größte Segment des Hämato-Onkologie-Testmarkts. Krankenhausnetzwerke, kommunale Kliniken und Pharmasponsoren verlassen sich auf spezialisierte Dienstleister für End-to-End-Arbeitsabläufe, die Probenlogistik, Nukleinsäureextraktion, Sequenzierung, Bioinformatik und Variantenkuration umfassen. Der hohe Anteil des Segments spiegelt die Kapitalintensität molekularer Labors und die Knappheit an internem Fachwissen wider. Wertmäßig entspricht diese Führungsposition 2,97 Milliarden USD der Hämato-Onkologie-Testmarktgröße im Jahr 2025. Der Marktausblick bleibt stark, da Labors Überkapazitäten auslagern, um dem Personalmangel entgegenzuwirken und Verzögerungen bei der Bearbeitungszeit zu vermeiden.

Assay-Kits und Reagenzien weisen zwar einen kleineren Anteil auf, verzeichnen jedoch bis 2031 eine CAGR von 12,79 % – die höchste innerhalb des Produktrasters. Das Wachstum konzentriert sich auf Multiplex-PCR-Panels, Einzelröhrchen-Bibliotheksvorbereitungschemikalien und lyophilisierte Reagenzien, die den Feldeinsatz unterstützen. Unternehmen wie QIAGEN haben Probenentnahme-bis-Ergebnis-Plattformen angekündigt, die Extraktion und Assay-Setup integrieren, was die Konsistenz verbessert und Bedienerfehler reduziert. Diese Verbesserungen ermutigen kleinere Labors, molekulare Menüs einzuführen und schrittweise Volumen zum Hämato-Onkologie-Testmarkt beizutragen.

Nach Krebsart:

Lymphom-Führerschaft inmitten der Leukämie-BeschleunigungLymphomtests hielten im Jahr 2025 40,37 % des Marktanteils am Hämato-Onkologie-Testmarkt, was das vielfältige Spektrum von Hodgkin- und Nicht-Hodgkin-Entitäten widerspiegelt, die jeweils Immunphänotypisierung, Genumlagerungsstudien und Mutationspanels erfordern. Die nachgelagerte Verknüpfung mit Antikörper-Wirkstoff-Konjugaten und CAR-T-Therapien festigt umfassendes Testing weiter als klinische Notwendigkeit. Folglich entfielen auf Lymphome 1,76 Milliarden USD der Hämato-Onkologie-Testmarktgröße im Jahr 2025.

Leukämietests wachsen zwar in geringerem Umfang, aber mit einer CAGR von 13,28 %, da MRD-Überwachung zum Behandlungsstandard wird. FDA-zugelassene Assays wie clonoSEQ ermöglichen die quantitative Verfolgung residualer Klone und lenken Therapieanpassungen sowie Transplantationsplanungen. Flüssigbiopsie-Ansätze, die nukleosomalee DNA-Fragmentierung überwachen, versprechen eine frühere Rückfallerkennung. Da Kostenträger den prognostischen Wert der seriellen Überwachung anerkennen, wird das Volumenwachstum bei Leukämietests den Gesamtumsatz des Hämato-Onkologie-Testmarkts erheblich steigern.

Nach Technologie:

PCR-Dominanz von IHC-Innovation herausgefordertPCR trug 42,75 % des Umsatzes im Jahr 2025 bei und unterstreicht seinen Status als Laborarbeitspferd für Fusionsgen-Erkennung, Kopienzahlanalyse und Pathogen-Screening. Die gut etablierte Installationsbasis, niedrige Kosten pro Reaktion und die regulatorische Vertrautheit stärken die anhaltende Nachfrage. Vor diesem Hintergrund erzielte PCR 1,87 Milliarden USD innerhalb der Hämato-Onkologie-Testmarktgröße im Jahr 2025.

Die Immunhistochemie (IHC) ist bis 2031 auf eine CAGR von 13,66 % ausgerichtet, da Multiplex-Antikörperpanels und automatisierte Färbegeräte den diagnostischen Durchsatz steigern. Jüngste Fortschritte ermöglichen die simultane Visualisierung von bis zu neun Markern auf einem einzigen Objektträger und liefern Hämathopathologen einen reichhaltigeren phänotypischen Kontext. KI-basierte Bildanalysen extrahieren quantitative Parameter und retten Informationen, die manuelle Auswertungen verpassen können, und rechtfertigen dadurch eine Premiumerstattung. Die daraus resultierenden Produktivitätsgewinne und der klinische Mehrwert positionieren IHC als glaubwürdige Herausforderin von PCR innerhalb des Hämato-Onkologie-Testmarkts.

Nach Endnutzer:

Krankenhausdominanz inmitten der Spezialisierung von LaborsKrankenhäuser generierten 56,92 % der Abrechnungen im Jahr 2025, ein Beweis für ihre Gatekeeper-Rolle in der Onkologieversorgung. Integrierte Test-und-Behandlungs-Modelle ermöglichen es Onkologen, molekulare Panels anzuordnen und auf Ergebnisse innerhalb derselben Einrichtung zu reagieren, was die Bindung an Krankenhäuser stärkt. Die Krankenhausausgaben erreichten 2,49 Milliarden USD in der Hämato-Onkologie-Testmarktgröße im Jahr 2025.

Referenz- und Speziallabors schreiten jedoch mit einer CAGR von 13,34 % voran, indem sie umfangreiche Assay-Menüs und robuste Logistik anbieten. Partnerschaften wie Labcorp–Ascension veranschaulichen wechselseitig vorteilhaftes Outsourcing, bei dem Personalengpässe im Gesundheitssystem durch externe Kapazitäten ausgeglichen werden, während Labcorp Probenzuflüsse gewinnt. Ähnliche Zusammenschlüsse in Afrika, unterstützt durch Zuschüsse von Diagnostikanbietern, zeigen, wie externes Fachwissen den Zugang zu komplexen Tests erweitern kann. Diese kooperativen Modelle dürften das von unabhängigen Labors verarbeitete Volumen stetig steigern und den Hämato-Onkologie-Testmarkt ausweiten.

Geografische Analyse

Markt für Hämato-Onkologie-Tests in Nordamerika

Nordamerika führte 2025 mit einem Umsatzanteil von 41,80 %, da ausgereifte Erstattungsstrukturen und eine frühe Technologieübernahme eine hohe Testauslastung aufrechterhalten haben. Trotz steigender Medicare-Ablehnungen genehmigen die Vereinigten Staaten weiterhin rasch neue Tests, darunter Klasse-II-MRD-Geräte, die die Markteinführungszeit verkürzen. Die Laborkonsolidierung, exemplarisch durch die Übernahme von BioReference Health-Vermögenswerten, erzielt Skaleneffekte, die die Margen schützen. Die kanadischen Provinzgesundheitssysteme führen zentralisierte Genomikprogramme ein, und der mexikanische Privatsektor baut Liquid-Biopsy-Dienstleistungen für den Medizintourismus aus. Zusammen unterstützen diese Dynamiken ein moderates einstelliges Wachstum in einem ansonsten gesättigten Segment des Marktes für Hämato-Onkologie-Tests.

Markt für Hämato-Onkologie-Tests im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die dynamischste Region mit einer prognostizierten CAGR von 13,9 % bis 2031. Regierungsinitiativen in China, Japan und Indien finanzieren die Labormodernisierung und subventionieren molekulare Panels als Standardversorgung. Sysmex verzeichnete im ersten Quartal des Geschäftsjahres 2025 einen Anstieg der regionalen Hämatologie-Umsätze um 119,2 %, was die Exportnachfrage nach fortschrittlichen Analysegeräten unterstreicht. Die regulatorischen Rahmenbedingungen konvergieren in Richtung IVD-Harmonisierung, was die Genehmigungszeiten verkürzt und die lokale Produktion ankurbelt. Südostasiatische Länder, die dezentralisierte Point-of-Care-PCR-Plattformen einsetzen, überspringen veraltete Infrastrukturen und verzeichnen neue Testvolumina, die den Markt für Hämato-Onkologie-Tests in der gesamten Region heben.

Markt für Hämato-Onkologie-Tests in EMEA

Europa verzeichnet ein ausgewogenes Wachstum, da öffentliche Kostenträger die Kosteneffizienz sorgfältig abwägen. Gesamteuropäische Initiativen fördern die Dateninteroperabilität und erleichtern grenzüberschreitende klinische Studien sowie Referenzlabor-Kooperationen. Deutschland und Frankreich erweitern die Erstattungscodes für NGS-Panels, und der Genomic Medicine Service des Vereinigten Königreichs fügt weiterhin hämatologische Indikationen hinzu. Osteuropäische Gesundheitsministerien finanzieren Telepathologie-Pilotprojekte, die lokale Krankenhäuser mit zentralem Fachwissen verbinden und die Pro-Kopf-Testraten moderat steigern. Unterdessen investieren die Staaten des Golfkooperationsrats in hochwertige Onkologiezentren, die in den USA und der EU zugelassene Tests importieren, und Südafrika positioniert sich als subsaharisches Referenzzentrum. Insgesamt stützen diese Trends eine breite geografische Vielfalt und bilden die Grundlage für die globale Expansion des Marktes für Hämato-Onkologie-Tests.

Wettbewerbslandschaft

Der Hämato-Onkologie-Testmarkt ist mäßig fragmentiert, wobei die fünf größten Unternehmen schätzungsweise 48 % des Umsatzes im Jahr 2024 kontrollieren. Große integrierte Akteure kombinieren Reagenzienportfolios, Sequenzierungsplattformen und akkreditierte Servicelabors, um schlüsselfertige Lösungen zu liefern, die Adoptionsbarrieren senken. Kleinere Innovatoren konkurrieren durch Fokussierung auf Flüssigbiopsie, KI-gestützte Informatik oder mikrofluidische Probenaufbereitung. Der Wettbewerbsdruck hat sich verschärft, da technische Fortschritte den Markt schneller erreichen, nachdem die FDA die Klasse-II-Umklassifizierung vorgenommen und die EU-IVDR-Wege sich weiterentwickelt haben.

Strategische Allianzen bleiben ein wichtiger Wachstumshebel. Adaptive Biotechnologies und NeoGenomics unterzeichneten einen exklusiven MRD-Überwachungspakt, der einen proprietären T-Zell-Rezeptor-Assay mit einem nationalen Labornetzwerk zusammenführt, um den Testzugang zu erweitern. Agilent kooperierte mit Incyte, um Begleitdiagnostika zu entwickeln, die mit Pipeline-Medikamenten übereinstimmen, und erweitert so Agilents IVD-Fußabdruck. Servier und QIAGEN planen einen PCR-basierten IDH1-Begleittest, der eine schnelle Bearbeitungszeit für die AML-Versorgung verspricht. Auch Übernahmen prägen das Angebot: Labcorp übernahm das klinische Testgeschäft von Incyte Diagnostics, um die onkologische Kompetenz zu vertiefen, während mehrere regionale Labors fusionierten, um Erstattungsgewicht zu erlangen.

Technologische Differenzierung wird zunehmend datenzentriert. Anbieter werben mit verschlüsselten Cloud-Repositories, die dem NIST-Rahmenwerk für die Cybersicherheit genomischer Daten entsprechen – ein Attribut, das bei Datenschutzbeauftragten von Krankenhäusern Anklang findet. KI-Algorithmen, die in digitale Pathologie-Viewer eingebettet sind, helfen neuen Marktteilnehmern, durch Automatisierung routinemäßiger Klassifizierungsaufgaben über ihrem Gewicht zu spielen. Gleichzeitig nutzen etablierte Unternehmen ihre Größe, um Instrumente, Reagenzien und Analysen in Abonnementmodellen zu bündeln, die Kunden binden. Der Preiswettbewerb ist gedämpft, da Käufer Bearbeitungszeit und klinische Sensitivität gegenüber den Stückkosten schätzen, was es Anbietern ermöglicht, gesunde Margen beizubehalten und in F&E zu reinvestieren, die Innovationen innerhalb des Hämato-Onkologie-Testmarkts aufrechterhalten.

Globale Hämato-Onkologie-Testmarkt Branchenführer

Abbott

QIAGEN

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des globalen Marktes für Hämato-Onkologie-Tests

- Roche

- Abbott Laboratories

- Thermo Fisher Scientific

- QIAGEN

- Illumina

- Bio-Rad Laboratories

- Guardant Health

- Adaptive Biotechnologies

- Invitae Corp. / ArcherDX

- Cepheid (Danaher)

- EntroGen Inc.

- NeoGenomics Inc.

- Sysmex Corp.

- Beckman Coulter (Danaher)

- Siemens Healthineers

- Beckton Dickinson

- Labcorp Oncology

- Precipio Inc.

- Biotype GmbH

- Invivoscribe Inc.

Analyse der Unternehmen des globalen Marktes für Hämato-Onkologie-Tests lesen

Jüngste Branchenentwicklungen im globalen Markt für Hämato-Onkologie-Tests

- Januar 2024: Agilent Technologies schloss eine Vereinbarung mit Incyte, um Begleitdiagnostika über das gesamte Hämato-Onkologie-Portfolio des Letzteren gemeinsam zu entwickeln.

- Dezember 2023: Das Huntsman Cancer Institute berichtete, dass NGS das Rückfallrisiko bei pädiatrischen Malignomen zuverlässig vorhersagt und damit eine breitere Akzeptanz in Kindersonkologieprogrammen unterstützt.

- März 2023: Servier und QIAGEN begannen eine strategische Partnerschaft zur Entwicklung eines PCR-basierten Begleitdiagnostikums für IDH1-mutierte AML mit dem Ziel einer schnellen Laborbearbeitungszeit und globalen Distribution.

Globaler Markt für Hämato-Onkologie-Tests Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den Markt für Hämato-Onkologie-Tests als den kollektiven Umsatz, der durch molekulare und immunhistochemische Assays erzielt wird, die blutbezogene bösartige Erkrankungen wie Leukämie, Lymphome und multiples Myelom in klinischen Labors, Krankenhauslabors und spezialisierten Referenzzentren weltweit erkennen, klassifizieren und überwachen. Zu den Tests gehören PCR, NGS, zytogenetische, durchflussbasierte und IHC-Panels, die bei der Diagnose, der Behandlungsauswahl, der Verfolgung von minimalen Restkrankheiten oder der Rückfallüberwachung eingesetzt werden. Laut Mordor Intelligence wurde dieser Markt im Jahr 2025 auf 4,37 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 7,87 Milliarden USD erreichen.

Ausschluss des Geltungsbereichs: Routine-Analysegeräte für die vollständige Blutauszählung und allgemeine hämatologische Reagenzien, die keine onkogenen Biomarker abfragen, fallen nicht unter die vorliegende Definition.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt & Dienstleistungen

- Assay-Kits & Reagenzien

- PCR-Assay-Kits

- NGS-Panels & Bibliotheksvorbereitungskits

- IHC-/Durchflusszytometrie-Reagenzien

- Dienstleistungen

- Assay-Kits & Reagenzien

- Nach Krebsart

- Leukämie

- Lymphom

- Multiples Myelom

- Sonstige hämatologische Malignome

- Nach Technologie

- Polymerase-Kettenreaktion (PCR)

- Next-Generation-Sequenzierung (NGS)

- Immunhistochemie (IHC)

- Durchflusszytometrie

- Sonstige Technologien

- Nach Endnutzer

- Krankenhäuser

- Referenz- & Speziallabors

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens & Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Einblicke von Onkologen, Molekularpathologen, Laborbeschaffungsmanagern und IVD-Produktspezialisten in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika helfen bei der Validierung von Inzidenz-zu-Test-Umwandlungsverhältnissen, durchschnittlichen Verkaufspreisen und dem wahrscheinlichen Einführungstempo von neueren NGS-Panels. Folgeerhebungen klären Reibungspunkte bei der Kostenerstattung und Verschiebungen im Dienstleistungsmix.

Desk Research

Die Analysten von Mordor beginnen mit einer strukturierten Sekundärforschung, die nicht bezahlte Tier-1-Quellen wie das GLOBOCAN-Register der Weltgesundheitsorganisation, Surveillance Epidemiology and End Results-Datenbanken, Eurostat-Krebsinzidenzdateien und regionale Richtlinien von NCCN und ESMO anzapft. Gebührenordnungen für Laboratorien, Patentanmeldungen, die über Questel abgerufen werden, und Import-Export-Spuren von Volza liefern grundlegende Daten zu Assay-Volumen und Preisen. Unternehmensberichte, Investorendecks und von Fachleuten begutachtete Fachzeitschriften verfeinern die Kurven der Technologieeinführung weiter. Diese Liste dient nur zur Veranschaulichung, und viele weitere offene Datensätze ergänzen den Evidenzpool.

Marktgrößenbestimmung und -prognose

Zunächst wird ein auf der Inzidenz basierender Top-down-Nachfragepool erstellt, indem die Leukämie- und Lymphom-Fallzahlen auf Länderebene mit den in den Richtlinien vorgeschriebenen Testhäufigkeiten verglichen werden. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenumsatzerhebungen und Kanalüberprüfungen überprüft, bei denen Überschneidungen bei Selbsttests und Versandmengen berücksichtigt werden. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die jährliche Inzidenz hämatologischer Krebserkrankungen, der Prozentsatz der Patienten, die mit molekularen Panels eingestuft werden, die mediane Anzahl von Folgetests pro Therapielinie, die Durchdringungsrate von Referenzlaboren und die durchschnittlichen Panelpreise. Eine multivariate Regression mit Szenarioanalyse projiziert jeden Einflussfaktor bis zum Jahr 2030, während Lücken in den Bottom-up-Schätzungen mit Hilfe einer Triangulation von Benchmark-ASP und Volumen überbrückt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Konsistenz mit externen epidemiologischen Trends und vierteljährlichen IVD-Umsatzangaben geprüft. Hochrangige Prüfer korrigieren Anomalien vor der Freigabe. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch behördliche Genehmigungen, Änderungen bei der Kostenerstattung oder wichtige Fusionen und Übernahmen ausgelöst werden, um sicherzustellen, dass die Kunden immer die neueste geprüfte Ansicht erhalten.

Wie die Marktgröße für Hämato-Onkologie-Tests von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Marktwerte können voneinander abweichen, da die Unternehmen unterschiedliche Testumfänge, Preisleitern, Inzidenzdatensätze und Aktualisierungskadenzen anwenden. Die Leser treffen daher beim Vergleich von Anbietern auf abweichende Zahlen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob gutartige hämatologische Tests gebündelt werden, wie aggressiv die künftige ASP-Erosion modelliert wird, Unterschiede in der angenommenen Testhäufigkeit über die Erstliniendiagnose hinaus, Währungsumrechnungsdaten und die Kadenz der methodischen Aktualisierungen, die Daten in der Mitte des Zyklus einfrieren oder aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 4,37 B (2025) | Mordor Intelligence | - |

| USD 3,60 B (2024) | Globale Unternehmensberatung A | Umfasst weniger Folgetests und wendet eine stärkere ASP-Erosion an |

| USD 3,20 B (2023) | Industrieverband B | Ohne Einnahmen aus NGS-Diensten und auf der Grundlage statischer Inzidenzzahlen |

Diese Vergleiche zeigen, dass der ausgewogene Umfang von Mordor, die jährlich aktualisierten Inzidenzdaten und die zweigleisige Validierung eine verlässliche Basis liefern, die Führungskräfte auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Hämato-Onkologie-Testmarkt?

Die Größe des Hämato-Onkologie-Testmarkts beträgt 4,91 Milliarden USD im Jahr 2026 und steigt bis 2031 auf 8,76 Milliarden USD bei einer CAGR von 12,28 %.

Wer sind die wichtigsten Akteure auf dem globalen Hämato-Onkologie-Testmarkt?

Abbott, QIAGEN, F. Hoffmann-La Roche Ltd, Illumina Inc. und Thermo Fisher Scientific Inc. sind die führenden Unternehmen auf dem globalen Hämato-Onkologie-Testmarkt.

Welches ist die am schnellsten wachsende Region auf dem globalen Hämato-Onkologie-Testmarkt?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,9 % wachsen, angetrieben durch Infrastrukturausbau und unterstützende Regulierung.

Welche Region hat den größten Anteil am globalen Hämato-Onkologie-Testmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Hämato-Onkologie-Testmarkt.

Seite zuletzt aktualisiert am: