Marktgröße und Marktanteil für Brustkrebsvorsorgetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

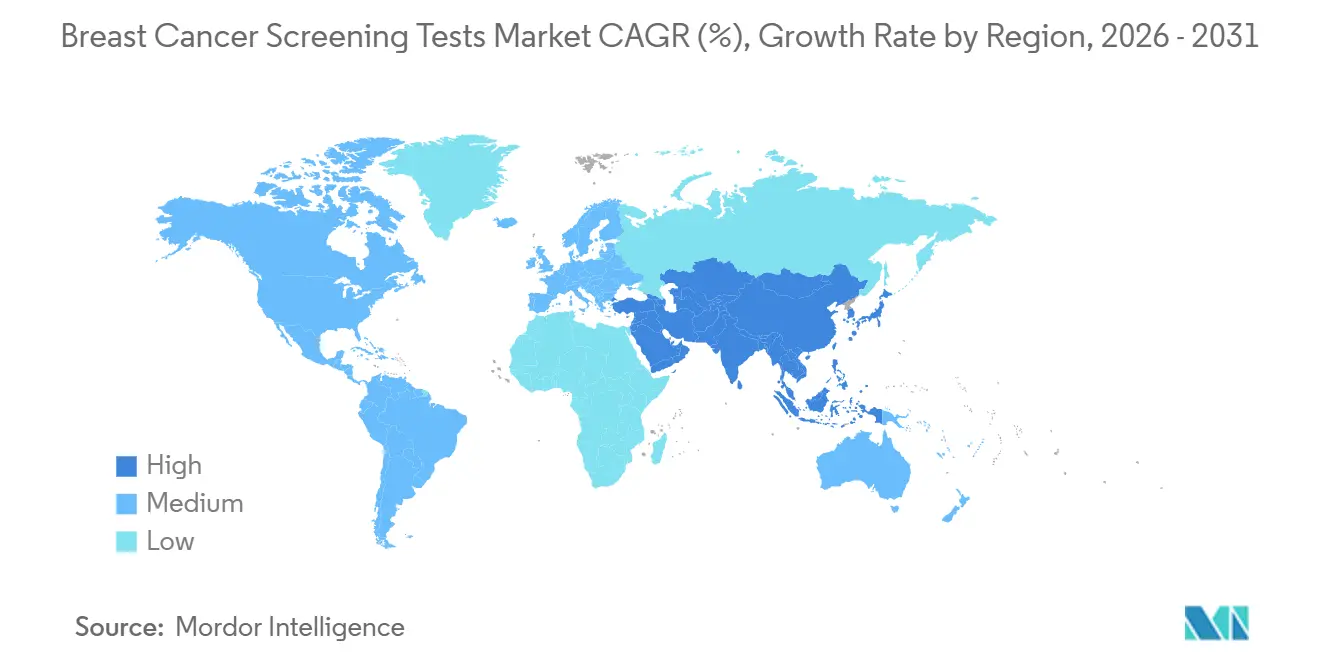

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brustkrebsvorsorgetests von Mordor Intelligence

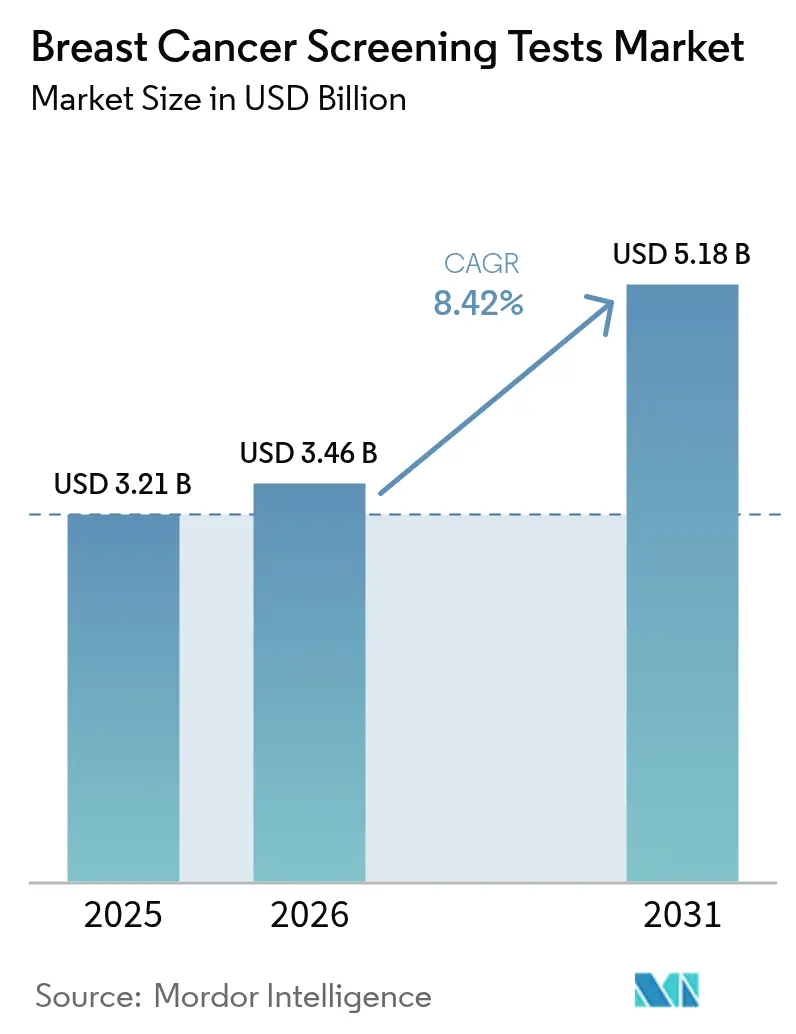

Die Marktgröße für Brustkrebsvorsorgetests wird für 2025 auf 3,21 Milliarden USD, für 2026 auf 3,46 Milliarden USD geschätzt und soll bis 2031 5,18 Milliarden USD erreichen, mit einem CAGR von 8,42 % von 2026 bis 2031.

Erweiterte Alterseignungsregeln, schnellere Triage durch künstliche Intelligenz und Zulassungen für blutbasierte Biomarker vergrößern die adressierbare Bevölkerung und steigern den Durchsatz pro Standort. Nationale Programme decken nun Frauen ab 40 Jahren ab und erfassen damit mehr als 20 Millionen US-amerikanische Leben sowie Dutzende Millionen in Asien und Europa. Gleichzeitig reduziert Software, die Bilder vorab auswertet, die Arbeitszeit von Radiologen um 30–40 %, was Kosteneinsparungen freisetzt, die Anbieter in Hardware-Upgrades umleiten. Liquid-Biopsy-Plattformen versprechen die Erkennung im Stadium I ohne Strahlenbelastung – ein Wertversprechen, das sowohl Regulierungsbehörden als auch Kostenträger anzieht. Zusammen verlagern diese Hebel den Umsatzmix von rein bildgebenden Verfahren hin zu einem gemischten, multimodalen Ökosystem, das auf präziser Risikobewertung basiert.

Wichtigste Erkenntnisse des Berichts

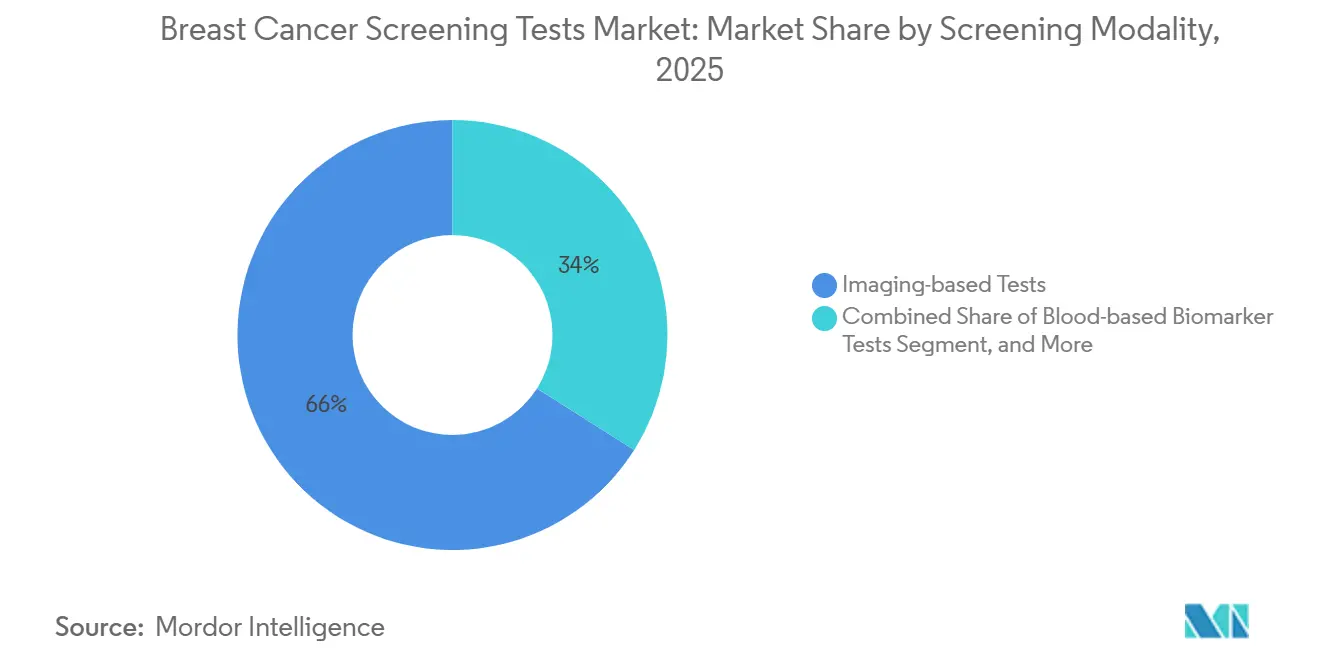

- Nach Vorsorgemethode führten bildgebungsbasierte Tests mit einem Marktanteil von 66,02 % am Markt für Brustkrebsvorsorgetests im Jahr 2025, und blutbasierte Biomarkertests werden voraussichtlich bis 2031 mit einem CAGR von 9,06 % wachsen.

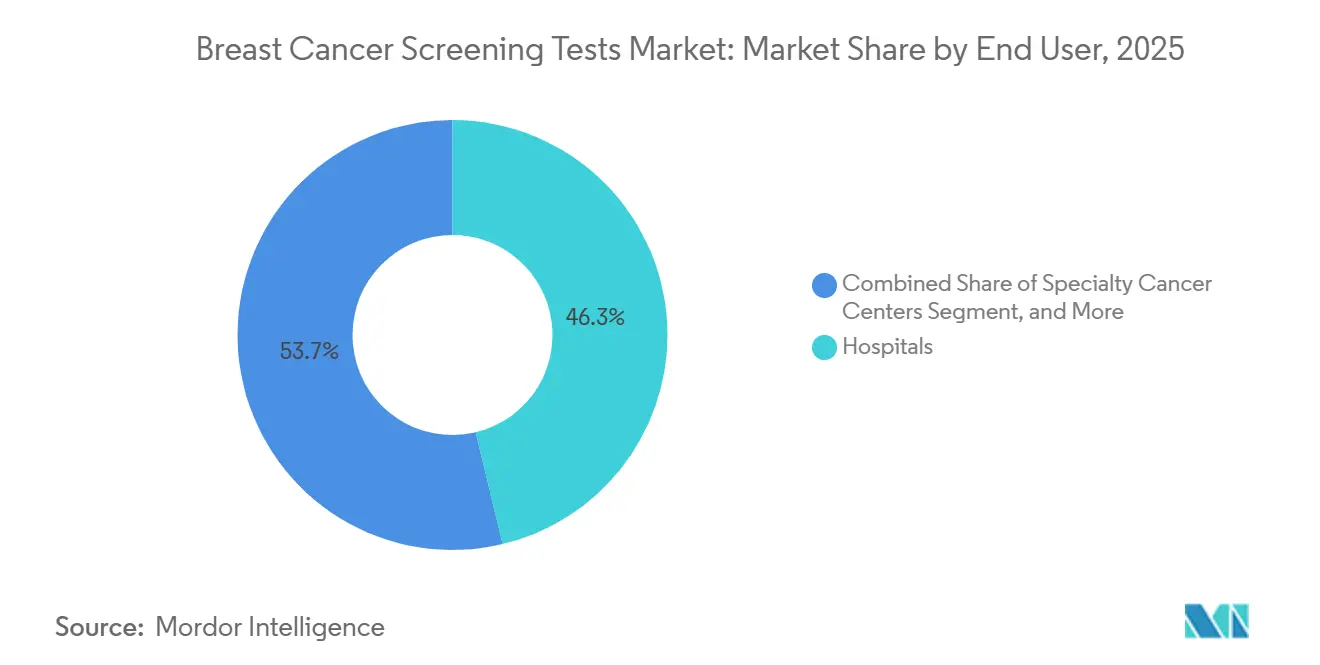

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 46,27 % des Marktes für Brustkrebsvorsorge, und spezialisierte Krebszentren verzeichnen bis 2031 einen CAGR von 11,63 %.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 41,08 % des Umsatzes, und Asien-Pazifik verzeichnet bis 2031 einen CAGR von 10,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Brustkrebsvorsorgetests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Brustkrebs | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Günstige staatliche Vorsorgeempfehlungen | +1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der 3-D-Mammografie | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intensivierung öffentlich-privater Aufklärungskampagnen | +0.9% | Global, Schwerpunkt auf Indien, Brasilien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| KI-Triage-Tools zur Senkung der Bildauswertekosten | +1.4% | Nordamerika und Europa zuerst, dann Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte mobile Vorsorge | +0.7% | Indien, Indonesien, Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Brustkrebs

Die weltweite Inzidenz stieg 2024 auf 2,3 Millionen Fälle und wird bis 2030 voraussichtlich 2,9 Millionen erreichen – eine Entwicklung, die durch alternde Bevölkerungen, veränderte städtische Lebensstile und eine breitere diagnostische Reichweite angetrieben wird.[1]Weltgesundheitsorganisation, „Leitlinien und Programme zur Brustkrebsvorsorge”, who.int Die Vereinigten Staaten verzeichneten 2025 310.000 Neudiagnosen, während China 420.000 meldete, was den doppelten Druck aus Skalierung und Urbanisierung unterstreicht. Krankheitsausbrüche vor dem 50. Lebensjahr machen nun 12 % der westlichen Fälle aus, was Leitliniengremien dazu veranlasst hat, das Vorsorgestartealter von 50 auf 40 Jahre zu senken. Diese Politikänderung allein erweitert den Markt für Brustkrebsvorsorgetests um schätzungsweise 25 Millionen Frauen. Die Sterblichkeit sinkt in Hocheinkommensregionen dank früherer Erkennung jährlich um 1,3 %, stagniert jedoch in ressourcenarmen Ländern, wo die Abdeckung unter 20 % liegt, was die Chance für mobile und Point-of-Care-Modalitäten unterstreicht.

Günstige staatliche Vorsorgeempfehlungen

Die US-amerikanische Umstellung im Jahr 2024 auf eine zweijährliche Mammografie ab 40 Jahren senkt die Sterblichkeit bei Frauen zwischen 40 und 49 Jahren um 19 % und treibt das Volumen durch die Erstattungspipeline. Das Vereinigte Königreich nahm Frauen zwischen 47 und 73 Jahren auf und finanzierte 120 Millionen GBP für mobile Fahrzeuge und Schulungen. Japan schrieb jährliche Ultraschalluntersuchungen für dichtes Brustgewebe vor, was 40 % seiner Kohorte betrifft und die Gerätenachfrage steigen lässt. China subventioniert 70 % der Untersuchungskosten im ländlichen Raum für 50 Millionen Frauen und kombiniert Subventionen mit KI-Triage in Kreiskrankenhäusern. Compliance-Rahmenwerke wie das MQSA der FDA verknüpfen das Volumen mit strengen Qualitätskennzahlen.

Technologische Fortschritte in der 3-D-Mammografie

Die Einführung der digitalen Brusttomosynthese erreichte 2025 68 % der US-amerikanischen Einrichtungen, nachdem die Erstattungsparität die Preislücke zu 2-D-Geräten beseitigt hatte.[2]Radiologische Gesellschaft Nordamerikas, „Digitale Brusttomosynthese: Klinische Ergebnisse und Einführungstrends”, rsna.org Systeme, die 2-D-Ansichten aus rohen DBT-Daten synthetisieren, verkürzen die Untersuchungszeit um ein Drittel und erhöhen die Erkennungsrate um 1–2 Krebsfälle pro 1.000 Untersuchungen. Photonenzählende Detektoren reduzieren die Strahlung um 30 %, während die Auflösung erhalten bleibt, was Patientenbedenken mindert. Das Ergebnis: Standorte berichten von 10–12 % höheren Zufriedenheitswerten und 8 % weniger Kunstfehlerklagen, was den Bedarf an Erneuerungszyklen verstärkt.

Intensivierung öffentlich-privater Aufklärungskampagnen

Koalitionen aus Einzelhandelskliniken führten 2024 120.000 kostenlose Mammografien bei unterversorgten US-amerikanischen Frauen durch und entdeckten dabei 480 Frühkarzinome.[3]Amerikanische Krebsgesellschaft, „Screen to Save Initiative”, cancer.org Im Jahr 2025 untersuchten Indiens 200 mobile Fahrzeuge 300.000 Frauen, von denen 70 % in den Stadien I–II waren. Brasiliens Pink October steigerte die nationale Inanspruchnahme um 18 % mit 150 Millionen BRL an Unternehmenssponsoring. Programme, die Aufklärung mit Vor-Ort-Zugang verbinden, wandeln Absichten dreimal häufiger in Untersuchungen um als reine Informationskampagnen, was die künftige Gestaltung von Aufklärungsmaßnahmen leitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Patienten hinsichtlich Strahlenbelastung | −0.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Bildgebungsgeräte | −1.1% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Falsch-positive Befunde, die zu Überdiagnosen führen | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Liquid-Biopsy-Tests | −0.5% | USA und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Patienten hinsichtlich Strahlenbelastung

Moderne Mammografie liefert 0,4 Milligray pro Aufnahme, dennoch nennen 22–28 % der befragten Frauen Strahlenangst als Grund, wobei sie häufig CT-Dosen mit Vorsorgedosen verwechseln. Dichtebenachrichtigungen sind zwar klinisch nützlich, erhöhen aber unbeabsichtigt die Angst und drängen einige Frauen zu kostspieligeren MRT-Untersuchungen. Gegenmaßnahmen der Hersteller umfassen photonenzählende Detektoren und kontrastmittelverstärkte Techniken, die die Dosis um bis zu 40 % reduzieren können.

Hohe Kosten für fortschrittliche Bildgebungsgeräte

Premium-DBT mit KI kann 500.000 USD an Anschaffungskosten und weitere 60.000 USD pro Jahr für den Service kosten – weit jenseits der Möglichkeiten von Systemen, die mit einem Budget von 200 USD pro Kopf arbeiten. Afrika verfügt über weniger als 200 funktionsfähige Mammografiegeräte in 48 Ländern. Pay-per-Scan-Leasing zu 15 USD pro Untersuchung und zertifizierte generalüberholte Geräte mit 50–60 % Rabatt erleichtern den Zugang, können die Lücke jedoch allein nicht schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vorsorgemethode: Blutbasierte Biomarker gewinnen an Dynamik

Bildgebungsbasierte Tests hielten 2025 einen Umsatzanteil von 66,02 %, doch der Markt für Brustkrebsvorsorgetests bei blutbasierten Biomarkertests wächst mit einem CAGR von 9,06 % bis 2031 am schnellsten. Die Mammografie generierte 1,2 Milliarden Untersuchungen, wobei die digitale Brusttomosynthese die 2-D-Verfahren in den Vereinigten Staaten überholt hat und in Europa nahezu gleichauf liegt. Handgehaltene Ultraschallgeräte ergänzten 15 Millionen Untersuchungen im Asien-Pazifik-Raum, während schnelle MRT-Protokolle die Scanzeit halbierten und die Kosten auf 600 USD senkten, wodurch die Modalität über Hochrisikokohorten hinaus zugänglich wurde. Guardants Shield und Exact Sciences' CancerSEEK-Multikrebstests, die zu einem Preis von rund 995 USD angeboten werden, konkurrieren nun mit MRT für Hochrisikopatientinnen und sichern sich Kostenträger-Pilotprojekte, die die Nutzung ausweiten könnten, sobald Sterblichkeitsendpunkte ausgereift sind. Multianalyt-Panels, die Proteine, microRNAs und zirkulierende Tumor-DNA integrieren, reihen sich hinter frühen Anwendern ein, obwohl die regulatorische Klarheit letztendlich die Akzeptanz bestimmen wird.

Nach Endnutzer: Spezialisierte Zentren gewinnen hochakutes Volumen

Krankenhäuser trugen 2025 46,27 % des Umsatzes bei, doch spezialisierte Krebszentren verzeichnen einen CAGR von 11,63 % und übertreffen damit das Krankenhauswachstum. Der Markt für Brustkrebsvorsorgetests für vernetzte Diagnosezentren wächst, da Radiology Partners und andere 45 US-amerikanische Kliniken konsolidieren und gemeinsame KI-Plattformen nutzen, um den Durchsatz zu steigern. Einzelhandelsketten führten 8 Millionen Mammografien zu Barzahlungspreisen von 99–149 USD durch und erreichten damit nicht versicherte Patientinnen. Spezialisierte Zentren differenzieren sich durch die Integration von Bildgebung, Liquid Biopsy und polygenem Risiko in einem einzigen Besuch; das Programm des Memorial Sloan Kettering reduzierte Überdiagnosen um 22 % und übersehene Krebsfälle um 8 % in einer Kohorte von 50.000 Personen. Gebündelte Zahlungen von 8.000 USD pro Vorsorge-bis-Behandlungs-Episode gegenüber 12.000 USD im Einzelleistungssystem festigen ihren wertbasierten Vorteil.

Geografische Analyse

Nordamerika erzielte 2025 41,08 % des Umsatzes, gestützt durch Medicare-Erstattungen von 150–200 USD pro Untersuchung und eine Leitlinienänderung im Jahr 2024, die 20 Millionen anspruchsberechtigte Frauen hinzufügte. Drei große Bundesstaaten schreiben die Abdeckung von Brustdichte-Ultraschall ohne Kostenbeteiligung vor und treiben das ergänzende Volumen an. Kanada investierte 180 Millionen CAD (133 Millionen USD) in DBT-Upgrades und steigerte die Durchdringung innerhalb eines Jahres von 22 % auf 38 %. Mexikos Rollout mobiler Einheiten erzielte 50 % höhere Früherkennungsraten als stationäre Vorsorgestandorte. Anhaltender Radiologenengpass von 2.000 bis 2028 hält KI-Triage und grenzüberschreitende Teleradiologie in der Nachfrage.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,27 % bis 2031. Chinas Programm „Gesundes China 2030” stellt 50 Milliarden CNY (7 Milliarden USD) für die Ausweitung der Vorsorge auf 70 % städtische Abdeckung bereit. Indiens Ayushman Bharat ergänzte die Vorsorge in 5.000 Gesundheitszentren mit dem Ziel, bis 2027 30 Millionen Frauen zu erreichen. Japan, das bereits eine Beteiligungsquote von 50 % aufweist, setzt kombinierte Mammografie-Ultraschall-Verfahren für dichtes Gewebe ein, während Südkoreas Programm KI in 200 kommunalen Kliniken erprobt. Die Radiologenendichte variiert stark von 0,8 pro 100.000 Einwohner in Indien bis 8 in Japan, was eine Aufgabenverteilung und Cloud-KI-Lösungen erforderlich macht.

Zentralisierte Einladungssysteme und kostenfreie Protokolle halten die Beteiligung bei nahezu 75 %. Deutschland erstattet nun MRT für Frauen mit einem Lebenszeitrisiko von ≥ 20 %, was die MRT-Untersuchungen um 18 % steigert. Das Vereinigte Königreich hat einen COVID-Rückstand aufgeholt, nachdem KI die Lesezeiten um ein Viertel verkürzt hat. Frankreichs Pilotprojekt zur Benachrichtigung bei dichtem Brustgewebe steigerte die diagnostische Ausbeute um 12 %, erhöhte aber auch die Falsch-positiv-Rate um 8 %, was eine Protokollüberprüfung veranlasste. Spanien begann mit der Integration von Liquid Biopsy für BRCA-Trägerinnen und entdeckte 15 % mehr Intervallkarzinome. Andernorts legen durch Spenden finanzierte mobile Programme in Nigeria, Kenia, Südafrika, Brasilien und Argentinien Infrastruktur an, stehen jedoch bei 40–50 % der Zielbevölkerung noch vor Hürden durch Eigenleistungen.

Regulatorisches Umfeld

In den Vereinigten Staaten arbeiten Mammographie-Anbieter im Rahmen des von der FDA verwalteten Mammography Quality Standards Act (MQSA), mit aktualisierten Anforderungen aus der 2023 MQSA Final Rule, die seit dem 10. September 2024 für die Einrichtungskonformität verbindlich sind. Dieser strengere Qualitätsrahmen verknüpft das Screening-Volumen direkt mit Inspektions-, Dokumentations- und Patientenkommunikationspflichten (einschließlich der Mitteilung zur Brustdichte). Gerätehersteller führen neue Mammographiesysteme, CAD- und KI-gestützte Screening-Software je nach Risikoprofil und Verfügbarkeit von Vergleichsprodukten über FDA-Zulassungswege wie 510(k), De Novo oder PMA.

In Europa müssen Hersteller und Laboratorien die EU-Verordnung über In-vitro-Diagnostika (IVDR, Verordnung (EU) 2017/746) einhalten, wonach screeningbezogene Krebstests unter definierte Klassifizierungsregeln fallen (einschließlich Regel 3h). Die Verordnung (EU) 2024/1860 (angenommen im Juni 2024) passte die Umsetzungsmechanik an, indem sie bestimmte Übergangsbestimmungen verlängerte und einen stufenweisen Ansatz für die Einführung von Eudamed festlegte, um das Risiko von Versorgungsunterbrechungen rund um das Übergangsfenster im Mai 2025 zu verringern. Interoperabilitäts- und Dokumentationsanforderungen für Bildgebungs- und CAD-Ausgaben werden durch Standards wie DICOM (einschließlich Mammographie-Bildmodulen und strukturierten Berichtsvorlagen für Mammographie-CAD) gestärkt, die den standortübergreifenden Datenaustausch und die Integration von Multi-Vendor-Workflows unterstützen.

Wettbewerbslandschaft

Die fünf führenden Bildgebungsanbieter Hologic, GE HealthCare, Siemens Healthineers, Fujifilm und Philips erzielen einen erheblichen Anteil am Geräteumsatz und behaupten ihre Positionen durch Serviceverträge, Inzahlungnahmen und schnelle Software-Aktualisierungen. Der Markt für Brustkrebsvorsorgetests bleibt im Bereich Liquid Biopsy und KI fragmentiert, mit mehr als 20 Wettbewerbern, die um analytische Genauigkeit und Kostenträgerdeckung konkurrieren. Delphinus Medical Technologies konzentriert sich auf Nischen im Bereich Ultraschall bei dichtem Brustgewebe, während iCAD und Kheiron eigenständige KI für die Bildinterpretation anführen. Lunit und Volpara nutzen Software als Dienstleistung, um Investitionshürden zu umgehen, jeweils mit mehr als 2.500 Installationen. Patentanmeldungen für KI-Triage stiegen 2024–2025 um 40 %, was eine intensivierte Forschungs- und Entwicklungstätigkeit signalisiert. Die Konsolidierung beschleunigt sich: GE HealthCare erwarb MIM Software, um PET-Analytik mit Mammografie zu verbinden, und Siemens Healthineers kooperierte mit Varian, um Vorsorgedaten mit der Therapieplanung zu verknüpfen. Die regulatorische Komplexität begünstigt etablierte Anbieter mit dedizierten Qualitätsteams, doch die rasche Einführung von Cloud-KI zeigt, dass Wege für agile Neueinsteiger offen bleiben.

Marktführer in der Branche der Brustkrebsvorsorgetests

Siemens Healthineers

Hologic Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

FUJIFILM Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum liegt im operativen Durchsatz und der Standardisierung am Behandlungsort. Die Zulassung und Einbindung von KI in routinemäßige Mammographie-Workflows kann Kapazitätsengpässe bei Radiologen ausgleichen und die Konsistenz in hochvolumigen Screening-Netzwerken verbessern. FDA-Zulassungen und -Genehmigungen im Jahr 2026 (einschließlich des 3D-Mammographie-KI-Updates von Lunit und der DeepHealth-Erweiterungen, die frühere Untersuchungen integrieren und eine Bewertung der Brustarterienverkalkung hinzufügen) schaffen konkrete Bausteine für Anbieter, die die Bildaufnahme, Triage und Längsschnittvergleiche über ihre Flotten hinweg vereinheitlichen möchten, insbesondere da die Berechtigung nun auch auf das Alter von 40 Jahren ausgeweitet wird. Für Anbieter verschiebt sich der Wettbewerb dadurch hin zu integrierten Plattformen, die per Software aktualisiert werden können, während sie weiterhin mit den MQSA-Anforderungen auf Einrichtungsebene übereinstimmen.

Die Ausweitung der Modalitäten über die Standard-Mammographie hinaus auf MRT und angrenzende Gewebebeurteilungen kann auch die klinischen Episoden erweitern, die mit Screening-Programmen verknüpft sind. Im Juli 2026 brachte Quibim QP-Breast mit CE- und UKCA-Kennzeichnung für die MRT-basierte Brustkrebserkennung auf den Markt, was Einrichtungen, die MRT bei dichten Brüsten und in Hochrisikopfaden einsetzen, eine zusätzliche Option bietet. Der regulatorische Schwung für die KI-Integration spiegelt sich auch in politischen Diskussionen wider, einschließlich der Einbringung von H.R. 8526 im US-Repräsentantenhaus im April 2026, der Aktualisierungen der Qualitätsstandards für Mammographie-Einrichtungen im Zusammenhang mit der KI-Systemintegration vorschlägt und die Einführung beschleunigen könnte, wo Compliance-Formulierungen und Prüfbarkeit Voraussetzungen für die Unternehmensbeschaffung sind.

Aktuelle Branchenentwicklungen

- April 2026: GE HealthCare erweiterte seine Zusammenarbeit mit DeepHealth von RadNet, um die globale Kommerzialisierung und Einführung von KI-gestützten Brustkrebs-Screening-Lösungen voranzutreiben. Diese Partnerschaft stärkt die Fähigkeit von GE HealthCare, Bildgebungshardware mit Workflow-Software für standortübergreifende Screening-Netzwerke zu bündeln, und unterstützt standardisiertere Einführungen über verschiedene Regionen hinweg.

- Februar 2026: Die Aktionäre von Hologic stimmten der Fusionsvereinbarung zu, wonach das Unternehmen von Blackstone und TPG übernommen wird. Die Transaktion signalisiert eine Veränderung der Eigentümerstruktur, die die Kapitalallokation für F&E, Plattform-Upgrades und die Erweiterung KI-gestützter Mammographie-Angebote über installierte Basen hinweg beeinflussen kann.

- April 2024: Hologic schloss eine endgültige Vereinbarung zur Übernahme von Endomagnetics Ltd, einem Unternehmen für chirurgische Brustführung, für etwa 310 Millionen USD. Die Akquisition erweitert Hologics Brustgesundheitsportfolio um Verfahrensführung und Lokalisierung und stärkt die Verbindungen zwischen Screening-Erkennungspfaden und nachgelagerten Brustversorgungs-Workflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsätze aus Tests zur Brustkrebsvorsorge in routinemäßigen oder risikobasierten Umgebungen, über Bildgebung, genetische bzw. genomische und biomarkerbasierte Ansätze hinweg, erfasst über wichtige Regionen und Versorgungsumgebungen.

Ausgeschlossen aus dem Umfang: Behandlung, Chirurgie, Strahlentherapie, Chemotherapie und Begleittherapeutika sind ausgeschlossen, und Bestätigungsverfahren, die nicht für das Screening verwendet werden, werden nicht mitgezählt.

Übersicht der Segmentierung

- Nach Vorsorgemethode

- Bildgebungsbasierte Tests

- Mammografie

- Digitale Brusttomosynthese

- Ultraschall

- Magnetresonanztomografie

- PET und molekulare Bildgebung

- Blutbasierte Biomarkertests

- Liquid Biopsy (zirkulierende Tumor-DNA)

- Multianalyt-Protein-Panels

- microRNA-Panels

- Genetische und genomische Tests

- BRCA-1/2-Mutationstests

- Multigenpanels

- Polygene Risikoscores

- Tragbare und KI-gestützte Vorsorge

- Smart-BH-Sensoren

- Handgehaltener KI-Ultraschall

- Bildgebungsbasierte Tests

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Krebszentren

- Diagnostische Bildgebungszentren

- Ambulante Versorgungszentren

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, die Länder- und Regionalstruktur aufzubauen und die grundlegenden Nachfragesignale zu erfassen, die die Screening-Volumina erklären. Für dieses Thema stützten wir uns auf Leitlinien zum öffentlichen Gesundheitsscreening und Inzidenzstatistiken, um zu verstehen, wer gescreent wird, wie häufig das Screening erfolgt und wie sich organisierte Programme je nach Region unterscheiden.

Häufig verwendete Quellen umfassen öffentliche Datensätze und Publikationen wie die Weltgesundheitsorganisation, die Internationale Agentur für Krebsforschung (GLOBOCAN), nationale Gesundheitsbehörden wie die CDC, OECD-Gesundheitsstatistiken sowie Leitlinien und Publikationen radiologischer oder onkologischer Fachgesellschaften. Wir haben zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Pressemitteilungen und regulatorische Produktoffenlegungen geprüft, sofern sie öffentlich verfügbar waren. Zusätzlich wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Nachrichten und Finanzdaten genutzt, um die Marktexposition der Anbieter und die Produktaktivität abzugleichen. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Modelleingaben, die in öffentlichen Quellen meist unsicher sind, zu prüfen, insbesondere den Anteil des Screenings, der mit erstattungsfähiger Testnutzung verbunden ist, sowie das Tempo der Veränderung des Modalitätenmixes. Wir sprachen mit einer Mischung aus Leitern von Bildgebungszentren, Krankenhausverwaltern, Labor- und Diagnostikmanagern sowie klinischen Spezialisten in APAC, EMEA und Amerika, damit die Annahmen an tatsächliche Beschaffungs- und Nutzungsmuster angepasst werden konnten.

Verteilung der Befragten in der primären Recherchearbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 45 % |

| Mittleres Segment: 50 % | Funktions-/Bereichsleiter: 42 % | EMEA: 35 % |

| Kleinere Akteure: 18 % | Manager: 46 % | Amerika: 20 % |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem screening-berechtigte Bevölkerungsgruppen nach Region anhand von Inzidenz, Altersstruktur und Abdeckung der Screening-Programme rekonstruiert und dann in erwartete jährliche Testvolumina nach Modalität übersetzt werden. Um das Ergebnis fundiert zu halten, werden diese Summen mit selektiven Bottom-up-Näherungen abgeglichen, etwa gestichprobenweise ermittelten durchschnittlichen Verkaufspreisspannen je Testtyp multipliziert mit geschätzten Volumina, gefolgt von Lieferanten- und Kanalprüfungen, soweit die Offenlegung dies zulässt.

Zu den wichtigsten Eingaben des Modells gehören Screening-Teilnahmequoten, Modalitätenmix (Mammographie, Ultraschall, MRT und andere Bildgebung), die Nutzung genetischer und genomischer Screenings in Hochrisikogruppen, die durchschnittliche Testhäufigkeit in organisierten Programmen im Vergleich zum opportunistischen Screening sowie Preis- und Erstattungsrichtungen nach Region. Wo Bottom-up-Belege lückenhaft sind, werden die Lücken mit konservativen, in Interviews validierten Adoptionsbandbreiten behandelt und anschließend anhand regionaler Gesundheitsausgaben- und Diagnosekapazitätssignale skaliert.

Für die Prognose wird eine Szenarioanalyse rund um politik- und kapazitätsbezogene Variablen (Erweiterung der Screening-Leitlinien, Wachstum der Installationsbasis für Bildgebung und Laborzugänglichkeit) angewendet und dann mit einer einfachen Zeitreihenprüfung kombiniert, damit die Bewegungen von Jahr zu Jahr realistisch bleiben. Annahmen werden aktualisiert, wenn Primärdaten auf eine klare Veränderung bei Preisgestaltung, Testnutzung oder leitlinienbedingten Screening-Intervallen hinweisen.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie Screening-Abdeckungszielen, veröffentlichten Nutzungstrends und der Richtung der makroökonomischen Gesundheitsausgaben trianguliert und dann auf Ausreißer auf Länder- und Regionalebene überprüft. Wenn eine Abweichung zu hoch erscheint, wird der zugrunde liegende Treiber erneut überprüft, und das Team kann Befragte erneut kontaktieren, um zu bestätigen, ob es sich um eine echte Verschiebung oder eine Modellabweichung handelt.

Vor der Freigabe überprüft ein zweiter Analyst die wichtigsten Annahmen, die Einheitenlogik und die Umrechnungen, damit die endgültige Marktzahl mit dem definierten Umfang übereinstimmt. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie größere Leitlinienänderungen, Verschiebungen bei der Erstattung oder Sprungveränderungen bei der Modalitätenadoption. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Indikatoren berücksichtigt sind.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für Brustkrebs-Screening-Tests mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Brustkrebs-Screening-Tests weichen oft voneinander ab, da sich der Umfang zwischen Screening und Diagnostik leise verändern kann und weil manche Studien Geräteumsätze mit Ausgaben für Verfahren oder Dienstleistungen mischen. Auch der Zeitpunkt der Währungsbetrachtung, welches Jahr als Basisjahr behandelt wird und wie schnell die Adoption über Bildgebungs- und molekulare Optionen hinweg angenommen wird, beeinflussen die endgültige Zahl.

Die Tabelle zeigt eine engere Spanne für 2026 zwischen den Quellen, und im Modell von Mordor Intelligence spiegelt der Wert Screening-Tests über Bildgebung, blutbasierte Biomarker, genetische bzw. genomische sowie tragbare oder KI-gestützte Screening-Verfahren wider, während Behandlung und andere nicht dem Screening dienende Versorgung aus der Zählung ausgeschlossen bleiben, was die Gesamtsumme im Vergleich zu breiteren diagnostischen Definitionen verringern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,46 Mrd. USD (2026) | |

| Branchenverlag A | 3,50 Mrd. USD (2026) | Verwendet eine breitere Workflow-Perspektive, die Screening mit Staging- oder prognosebezogenen Tests vermischen kann, und kann multimodale Pfade als kombiniertes Paket behandeln, anstatt reine Screening-Umsätze zu trennen. |

| Branchenverlag B | 2,40 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen engeren Testkorb, der traditionelle diagnostische Testkategorien betont, was aufkommende Biomarker- und KI-gestützte Screening-Umsätze im aktuellen Zyklus unterschätzen kann. |

Insgesamt lässt sich die Streuung hauptsächlich dadurch erklären, wo jede Quelle die Grenze zwischen reinen Screening-Umsätzen und angrenzenden diagnostischen Aktivitäten zieht, sowie durch die angenommene Geschwindigkeit, mit der neuere Modalitäten skalieren. Indem das Modell an klare Eingaben zu Bevölkerung, Teilnahme, Modalitätenmix und Preisgestaltung gekoppelt wird, bleibt die resultierende Zahl nachvollziehbar und wiederholbar, wenn dieselben Schritte Jahr für Jahr angewendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Brustkrebsvorsorgetests bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einem CAGR von 8,42 % wächst und von 3,46 Milliarden USD im Jahr 2026 auf 5,18 Milliarden USD bis 2031 steigt.

Welche Vorsorgemethode wächst am schnellsten?

Blutbasierte Biomarkertests verzeichnen bis 2031 einen CAGR von 9,06 %, da Liquid-Biopsy-Plattformen Validierung und Erstattung gewinnen.

Welcher Anteil des Umsatzes von 2025 entfiel auf bildgebungsbasierte Tests?

Bildgebungsbasierte Tests machten 66,02 % des Umsatzes von 2025 aus, was die anhaltende Dominanz der Mammografie unterstreicht.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik führt mit einem prognostizierten CAGR von 10,27 %, angetrieben durch groß angelegte Subventionsprogramme in China und Indien.

Warum übertreffen spezialisierte Krebszentren Krankenhäuser?

Gebündelte Zahlungen und integrierte Multi-Omics-Workflows ermöglichen es spezialisierten Zentren, koordinierte Versorgung zu niedrigeren Episodenkosten zu erbringen, was einen CAGR von 11,63 % bis 2031 antreibt.

Seite zuletzt aktualisiert am: