Marktgröße und Marktanteil des fäkalen immunchemischen Tests (FIT)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.52 Milliarden US-Dollar |

| Marktgröße (2030) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

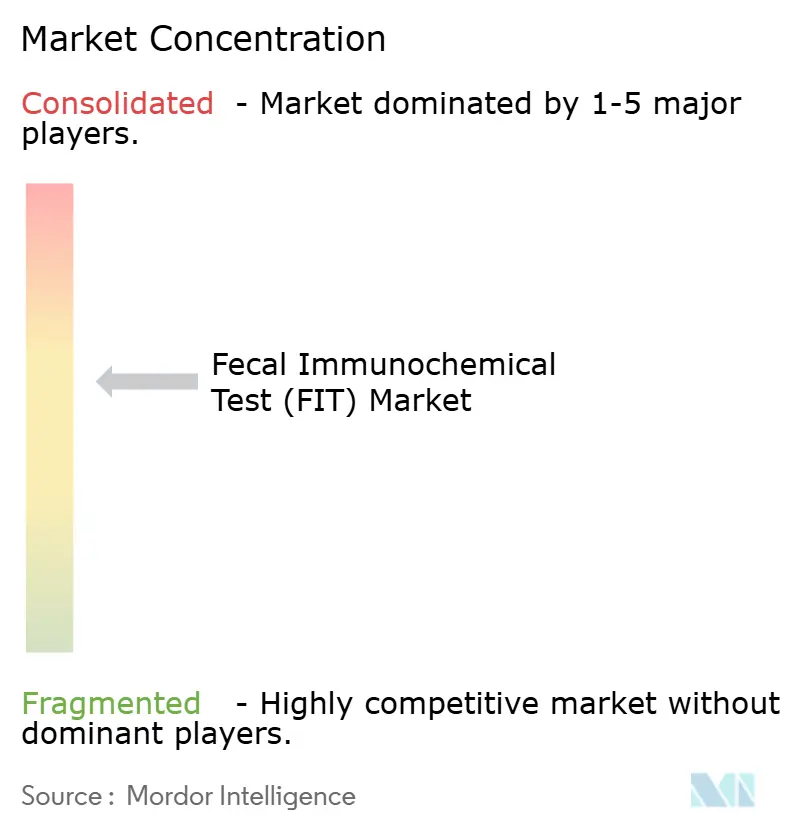

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fäkale immunchemische Tests (FIT) von Mordor Intelligence

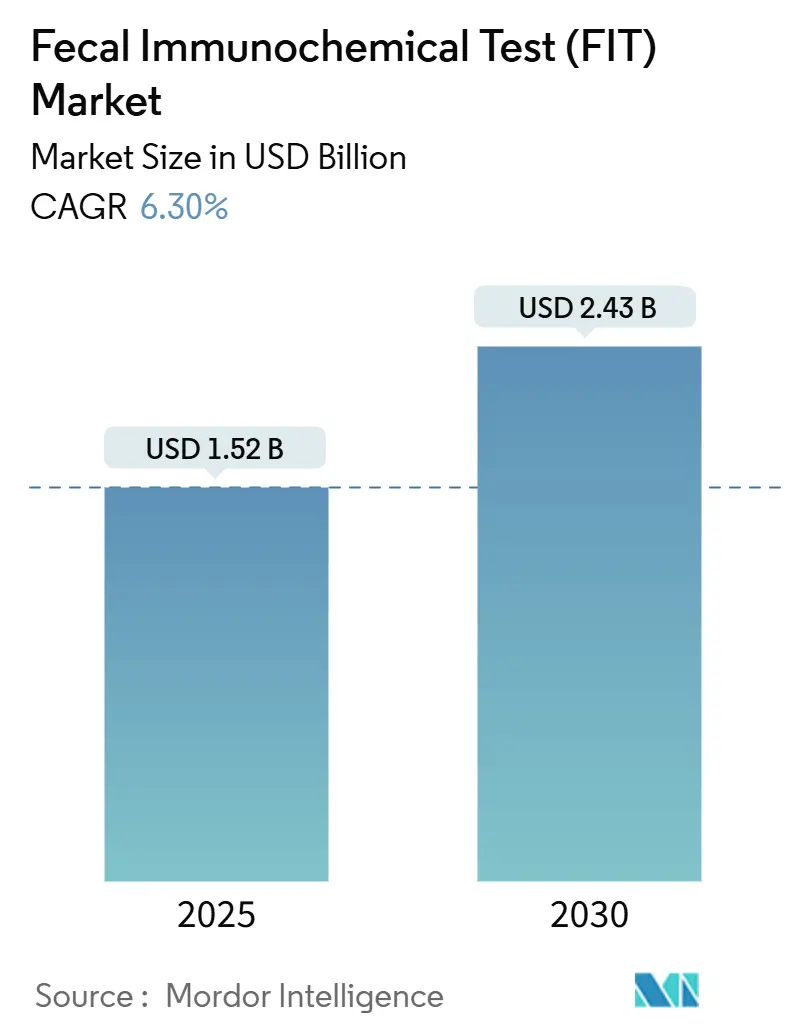

Die Marktgröße für fäkale immunchemische Tests erreichte im Jahr 2025 einen Wert von 1,52 Milliarden USD und wird bis 2030 voraussichtlich 2,43 Milliarden USD erreichen, was einer Expansion mit einem CAGR von 6,30 % entspricht. Die steigende Inzidenz von Darmkrebs bei jüngeren Erwachsenen, eine breitere Kostenerstattung und Leitlinienänderungen, die das Vorsorgeuntersuchungsalter auf 45 Jahre senken, vergrößern die anspruchsberechtigte Bevölkerungsgruppe, während gleichzeitig die Kapazitäten für Koloskopien eingeschränkt werden. Postversandprogramme, die während der COVID-19-Pandemie stark zunahmen, haben die häusliche Probenentnahme als Mainstream-Option etabliert, und automatisierte Analysatoren ermöglichen es Laboratorien nun, wachsende Volumina mit weniger manuellen Schritten zu verarbeiten. Technologiegenehmigungen wie Kombinationen aus multitarget-DNA und FIT verschärfen den Wettbewerb, stärken aber auch stuhlbasierte Tests als Grundlage organisierter Vorsorgeuntersuchungen. Zusammen sorgen diese Faktoren für eine robuste Nachfrage auf dem Markt für fäkale immunchemische Tests in einkommensstarken und mittleren Ländern.

Wichtigste Erkenntnisse des Berichts

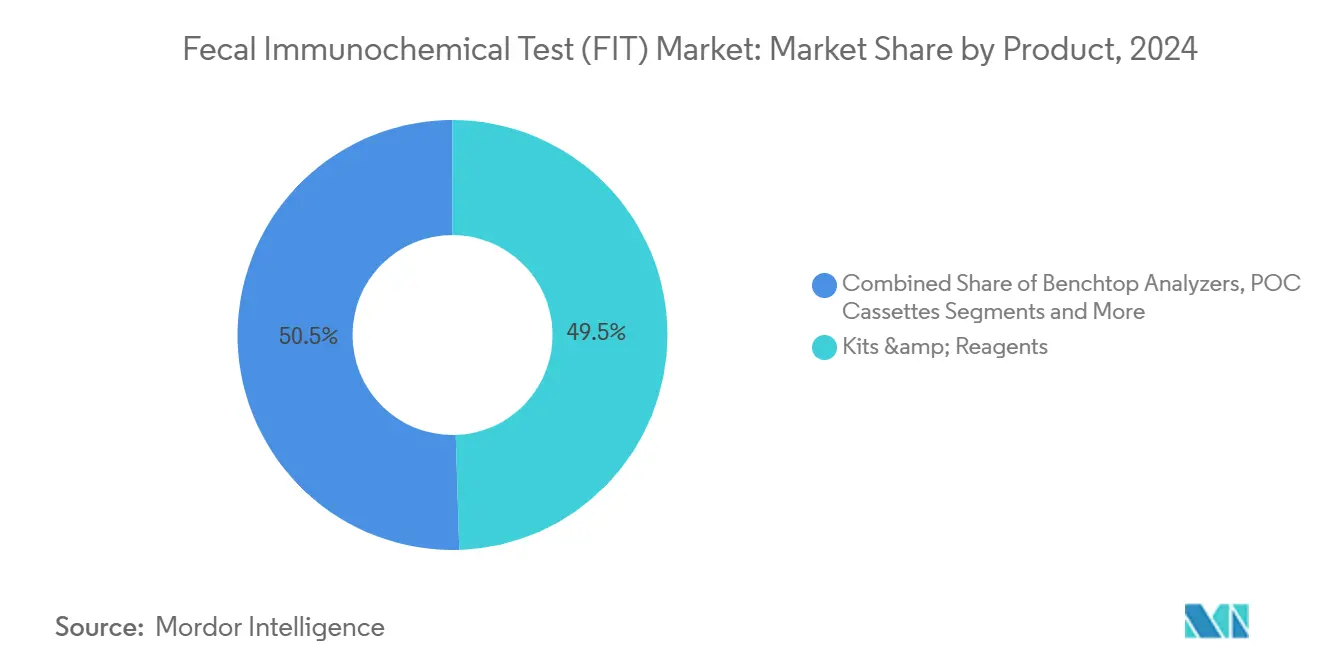

- Nach Produkttyp hielten Kits & Reagenzien im Jahr 2024 einen Marktanteil von 49,5 % am Markt für fäkale immunchemische Tests.

- Tischanalysatoren werden bis 2030 voraussichtlich mit einem CAGR von 11,2 % wachsen.

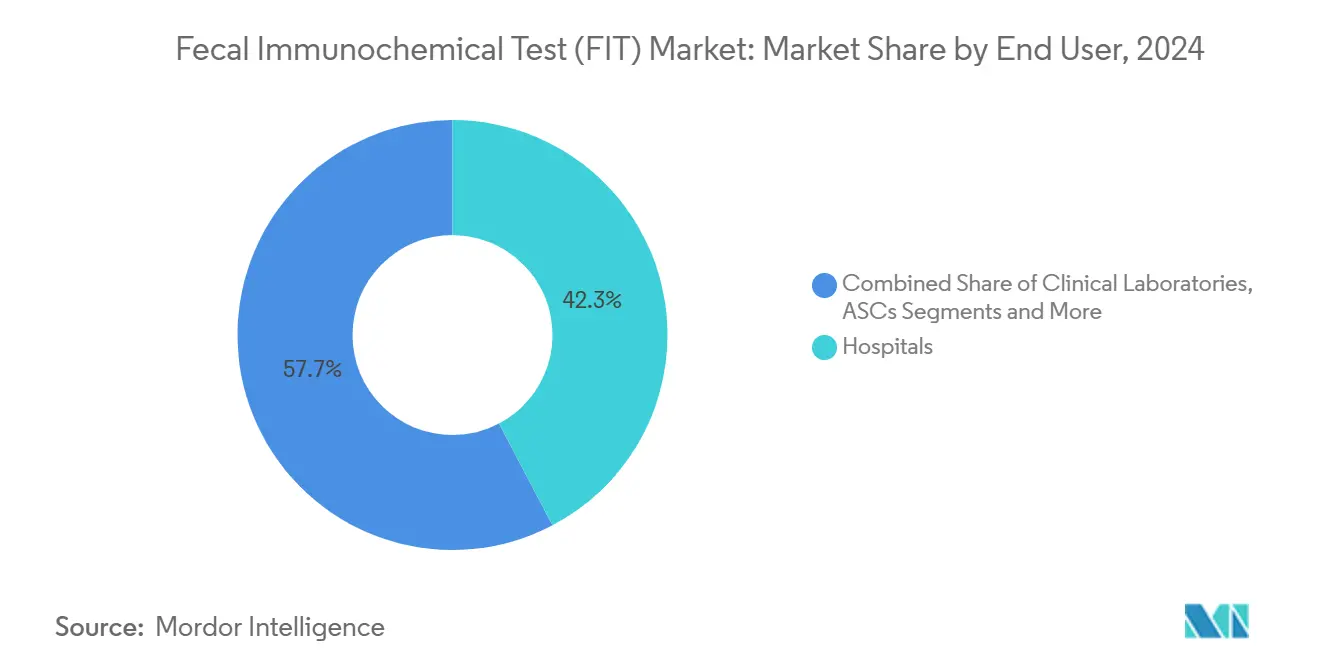

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 42,3 % der Marktgröße für fäkale immunchemische Tests, während der Bereich Heimversorgung/Direktvertrieb an Verbraucher zwischen 2025 und 2030 mit einem CAGR von 12,6 % wächst.

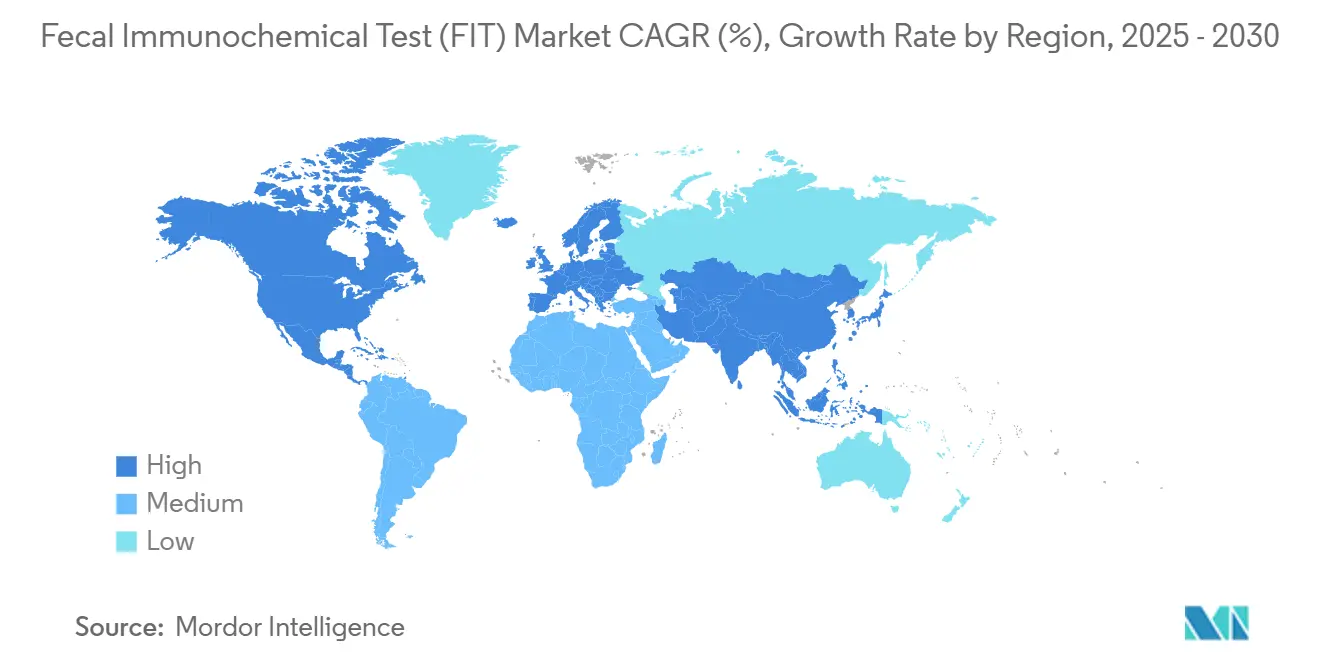

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,60 %; der Asien-Pazifik-Raum wird voraussichtlich den schnellsten CAGR von 9,20 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für fäkale immunchemische Tests (FIT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Darmkrebsinzidenz und alternde Bevölkerung | +1.80% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Günstige klinische Leitlinien, die FIT-First-Screening befürworten | +1.50% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz gegenüber Koloskopie und bildgebenden Verfahren | +1.20% | Global, ausgeprägt in ressourcenbeschränkten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der öffentlichen und privaten Kostenerstattungsdeckung | +1.00% | Nordamerika und EU als Kernmärkte, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Telemedizingestützte Heimprobenlogistik | +0.80% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Wellnessprogramme mit Postversand-Kits | +0.50% | Zunächst Nordamerika, dann global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Darmkrebsinzidenz und alternde Bevölkerung

Die Darmkrebsraten bei Erwachsenen im Alter von 45 bis 49 Jahren entsprechen heute der Inzidenz, die früher bei 50-Jährigen beobachtet wurde, was Fachgesellschaften dazu veranlasst hat, das empfohlene Vorsorgeuntersuchungsalter zu senken.[1]American College of Gastroenterology, "Aktualisierungen zum Beginn und Ende der Darmkrebsvorsorge," journals.lww.com Diese jüngere Kohorte vergrößert den unmittelbar adressierbaren Pool und verankert lebenslange Vorsorgegewohnheiten, während die alternden Babyboomer eine hohe Nutzung aufrechterhalten. Der Asien-Pazifik-Raum verzeichnet einige der steilsten Inzidenzzuwächse, was Regierungen dazu veranlasst, FIT in nationale Programme zu integrieren; Japan erreicht in organisierten Kampagnen bereits eine Beteiligung von über 40 %. Der demografische Schwung unterstützt daher die langfristige Nachfrage auf dem Markt für fäkale immunchemische Tests.

Günstige klinische Leitlinien, die FIT-First-Screening befürworten

Leitlinien stellen FIT nun gleichberechtigt neben die Koloskopie für Personen mit durchschnittlichem Risiko und beseitigen damit historische Hierarchien, die nicht-invasive Optionen benachteiligten. Übereinstimmende Empfehlungen in Nordamerika, Europa und dem Asien-Pazifik-Raum beschleunigen die Angleichung der Kostenträger und Technologiegenehmigungen. Regulierungsbehörden wie die FDA haben sich durch die Erteilung von Zulassungen für FIT-Plattformen der nächsten Generation synchronisiert und damit einen positiven Kreislauf aus Evidenz und Akzeptanz geschaffen.

Kosteneffizienz gegenüber Koloskopie und bildgebenden Verfahren

Wirtschaftliche Bewertungen zeigen konsistent, dass FIT eine vergleichbare Krebserkennung zu wesentlich geringeren Programmkosten liefert; in Frankreich betrug das inkrementelle Kosten-Effektivitäts-Verhältnis 3.600 EUR (4.224 USD) pro QALY, weit unter den Schwellenwerten.[2]SAGE Publications, "Kosten-Effektivitäts-Analyse alternativer Darmkrebsvorsorgestrategien," ncbi.nlm.nih.gov Einsparungen ergeben sich aus niedrigeren Kosten pro Test, postbasierter Logistik und der Vermeidung von verfahrensbedingten unerwünschten Ereignissen. Gesundheitssysteme mit begrenzten Budgets priorisieren daher FIT, um eine maximale Bevölkerungsabdeckung zu erreichen.

Ausweitung der öffentlichen und privaten Kostenerstattungsdeckung

Die Medicare-Abdeckung ab 2025, beginnend im Alter von 45 Jahren, hat sofort rund 19 Millionen Anspruchsberechtigte hinzugefügt und gibt den Ton für private Versicherer vor. Wertbasierte Verträge belohnen Pläne, die die Vorsorgeraten steigern, und lenken Volumina zu den Herstellern. Parallele Entwicklungen in Europa und betriebliche Wellnessprogramme erweitern den Zugang weiter und verstärken den Markt für fäkale immunchemische Tests.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Sensitivität für rechtsseitige Läsionen | -0.80% | Global, beeinträchtigt das klinische Vertrauen | Langfristig (≥ 4 Jahre) |

| Patientenzurückhaltung gegenüber Stuhlprobenentnahme | -0.60% | Kulturelle Unterschiede weltweit | Mittelfristig (2–4 Jahre) |

| Qualitätsvariabilität bei kostengünstigen Importen | -0.50% | Schwellen- und kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zu Einwegkunststoffen | -0.40% | EU und andere strenge Rechtssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Sensitivität für rechtsseitige Läsionen (falsch-negative Ergebnisse)

Rechtsseitige Tumoren bluten intermittierend, wodurch okkulte Blutspiegel unter die Erkennungsschwellen fallen können und das Vertrauen der Ärzte in FIT allein geschwächt wird. Einige Programme wechseln nun zwischen FIT und Koloskopie ab oder setzen auf multitarget-DNA-FIT-Hybride, doch die biologische Einschränkung dämpft das Wachstum weiterhin.

Patientenzurückhaltung gegenüber Stuhlprobenentnahme senkt die Beteiligung

Umfragen zeigen, dass rund 30 % der anspruchsberechtigten Personen FIT ablehnen, da sie Unbehagen beim Umgang mit Stuhl empfinden, insbesondere in konservativen Kulturen.[3]Asian Pacific Journal of Cancer Prevention, "Präferenzen und Akzeptanz der Darmkrebsvorsorge in Thailand," web.archive.org Aufklärung und vereinfachte Entnahme helfen, dennoch bestehen Beteiligungsobergrenzen, die die erreichbare Abdeckung begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierung steigert die Laboreffizienz

Tischanalysatoren verzeichneten das höchste prognostizierte Wachstum und stiegen mit einem CAGR von 11,2 %, da Laboratorien hochvolumige Arbeitsabläufe automatisieren und konsistente Analysen anstreben. Kits & Reagenzien kontrollierten im Jahr 2024 noch immer 49,5 % des Marktanteils für fäkale immunchemische Tests und stützen den aktuellen Umsatz, während die Automatisierung zunimmt. Die dem Markt für fäkale immunchemische Tests zuzurechnende Marktgröße für Analysatoren ist auf dem Weg, sich rasch auszuweiten, da Gesundheitssysteme die Bevölkerungsvorsorge skalieren. Automatisierte Plattformen wie Sentinels SENTiFIT 800, vertrieben von Sysmex, verarbeiten bis zu 550 Tests pro Stunde und integrieren bidirektionale LIS-Konnektivität, wodurch Technikerzeit und Fehlerrisiko reduziert werden. Point-of-Care-Kassetten richten sich an Umgebungen mit geringer Infrastruktur, während Kombi-Calprotectin-FIT-Kits dem Bedarf von Gastroenterologen entsprechen, entzündliche Darmerkrankungen neben dem Krebsrisiko zu triagieren. Der Zubehörverkauf folgt dem Wachstum der installierten Analysatoren und sorgt für wiederkehrende Umsätze.

Die wettbewerbliche Ausrichtung auf Automatisierung spiegelt breitere Trends in der Labormedizin wider, die Durchsatz, Rückverfolgbarkeit und Integration in digitale Qualitätsmanagementsysteme bevorzugen. Analysatoranbieter bündeln Reagenzien und Serviceverträge, binden Kunden und stabilisieren Margen, während reine Kit-Anbieter sich durch Antikörperspezifität und längere Bordstabilität differenzieren. Mit steigenden Vorsorge-Volumina erheben Durchsatzanforderungen Analysatoren von optional zu unverzichtbar und verstärken ihre zweistellige Expansion auf dem Markt für fäkale immunchemische Tests.

Nach Endnutzer: Heimversorgung stört traditionelle Modelle

Krankenhäuser behielten im Jahr 2024 42,3 % der Marktgröße für fäkale immunchemische Tests, gestützt durch stationäre Diagnostik und ambulante Vorsorgeaktionen. Dennoch wachsen die Kanäle für Heimversorgung/Direktvertrieb an Verbraucher am schnellsten mit einem CAGR von 12,6 %, angetrieben durch Telemedizin, E-Commerce-Logistik und regulatorische Klarheit rund um die postbasierte Probenentnahme. Klinische Laboratorien fungieren als zentrale Verarbeitungsgrundlage unabhängig vom Entnahmeort und leiten steigende Volumina durch automatisierte Immunchemie-Linien. Ambulante Operationszentren und Arztpraxen spielen weiterhin eine Rolle bei der Erstberatung und der Überweisung zur Folgekoloskopie, sehen sich jedoch einem Marktanteilsverlust gegenüber, da Verbraucher Kits direkt bestellen. FDA-Zulassungen für heimorientierte Tests wie Cologuard Plus validieren dezentralisierte Tests und erweitern die Verbraucherwahl.

Die Eigenverantwortung der Verbraucher für die Präventivversorgung steht im Einklang mit der breiteren Akzeptanz digitaler Gesundheitsangebote, und Arbeitgeber subventionieren zunehmend Postversand-Kits im Rahmen von Wellness-Anreizen. Der Markt für fäkale immunchemische Tests vollzieht daher weiterhin seinen Wandel von einrichtungszentrierten zu hybriden Modellen, bei denen Laboratorien, E-Commerce-Logistik und virtuelle Versorgungsplattformen zusammentreffen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,60 % des globalen Umsatzes, gestützt durch Medicare-Abdeckung, Parität bei kommerziellen Kostenträgern und nationale Aufklärungskampagnen. US-amerikanische Vorsorge-Programme integrieren FIT als gleichrangige Primäroption, während Kanadas Provinzen organisierte Einladungen einsetzen, die die Beteiligung steigern. Mexikos Gesundheitsreformen beginnen, stuhlbasierte Vorsorge als skalierbare Alternative zu begrenzten Endoskopieressourcen zu übernehmen. FDA-Zulassungen für multitarget-Stuhl- und aufkommende Bluttests stärken das stuhlbasierte Paradigma weiter, auch wenn konkurrierende Modalitäten erscheinen.

Europa verfügt über einen kohärenten Rahmen durch Leitlinien der Europäischen Kommission, wobei einzelne Staaten nationale Einladungs-Rückruf-Systeme betreiben, die FIT-Kits alle zwei Jahre an Zielaltersgruppen versenden. Die Beteiligung erreicht in Finnland 70 % und steigt in Dänemark und Norwegen weiter an, was eine effektive Programmsteuerung unterstreicht. Wirtschaftliche Analysen mehrerer öffentlicher Kostenträgersysteme bestätigen FITs günstiges Kosten-Nutzen-Verhältnis und sichern die Budgetunterstützung auch inmitten breiterer Sparmaßnahmen im Gesundheitswesen.

Der Asien-Pazifik-Raum, der den führenden CAGR von 9,20 % verzeichnet, kombiniert eine hohe Krankheitslast mit einer raschen Modernisierung des Gesundheitssystems. Japans langjähriges Programm zeigt nachhaltige Adhärenz, während Chinas Reformen im Rahmen von „Gesundes China 2030” und Indiens Ayushman-Bharat-Programm Mittel für skalierbare Vorsorge bereitstellen. Regierungen priorisieren stuhlbasierte Ansätze, um weite ländliche Bevölkerungsgruppen zu erreichen, wo die Koloskopie-Infrastruktur dünn ist. Hersteller passen den Vertrieb über lokale Partner an und führen Analysatormodelle ein, die auf mittelgroße Provinzlaboratorien ausgerichtet sind, was die Wachstumsaussichten auf dem Markt für fäkale immunchemische Tests stärkt.

Wettbewerbslandschaft

Der Markt für fäkale immunchemische Tests bleibt mäßig fragmentiert, wobei Skalenvorteile durch laufende Produktinnovationen ausgeglichen werden. Diagnostik-Großunternehmen – Sysmex, Abbott, Roche, Danahers Beckman Coulter – nutzen globale Distribution und automatisierte Plattformen, während spezialisierte Unternehmen wie Eiken Chemical und Sentinel Diagnostics sich auf Reagenzspezifität und Analysatordurchsatz konzentrieren. Sysmex' Halbjahresumsatz im Geschäftsjahr 2025 stieg um 14,0 %, was die anhaltende Nachfrage nach seinem Stuhltest-Portfolio verdeutlicht. Partnerschaften, wie das kanadische Abkommen zwischen Sysmex und Sentinel, ermöglichen eine rasche geografische Expansion ohne hohen Kapitaleinsatz.

Die Wettbewerbsintensität eskalierte nach der FDA-Zulassung von multitarget-Stuhl-DNA- und RNA-Tests von Exact Sciences und Geneoscopy, die jeweils eine Sensitivität von über 90 % für Darmkrebs beanspruchen. Diese Neueinsteiger fordern traditionelle FIT-Tests in Bezug auf die klinische Leistung heraus, stützen sich jedoch weiterhin auf den immunchemischen Nachweis von Hämoglobin neben zusätzlichen Biomarkern und vermischen Paradigmen, anstatt sie zu ersetzen. Laboratorien und Kostenträger wägen die Kosten pro erkannter Läsion und den nachgelagerten Koloskopie-Bedarf ab, was die Koexistenz von klassischem FIT, hybridem DNA-FIT und aufkommenden Bluttests in breiteren stuhlbasierten Vorsorge-Ökosystemen fördert.

Der strategische Fokus hat sich auf die digitale Integration verlagert – automatische Ergebnis-Uploads in Patientenportale, KI-basierte Qualitätsprüfungen und prädiktive Analysen, die nicht zurückgesandte Kits für gezielte Erinnerungen markieren. Anbieter, die solche Funktionen in Analysatoren oder vernetzte Kits integrieren können, gewinnen an Bindungskraft bei IT-Abteilungen von Gesundheitssystemen. Ökologische Nachhaltigkeit tritt ebenfalls als Differenzierungsmerkmal auf, da europäische Ausschreibungen Bieter zunehmend nach recycelbaren Kunststoffen und CO₂-neutraler Logistik bewerten.

Marktführer der Branche für fäkale immunchemische Tests (FIT)

Sysmex Corporation

Abbott Laboratories

Eiken Chemical Co., Ltd.

QuidelOrtho Corporation

Sentinel Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sysmex America unterzeichnete eine Vertriebsvereinbarung mit Sentinel Diagnostics zur Lieferung von SENTiFIT-Analysatoren in ganz Kanada und fügte regionalen Laboratorien eine Kapazität von 550 Tests pro Stunde hinzu.

- August 2024: Die FDA richtete einen Warnbrief an Pinnacle Labs wegen der Vermarktung eines FIT der zweiten Generation ohne Zulassung, was die regulatorische Wachsamkeit unterstreicht.

- Februar 2025: Die FDA schloss Änderungen ab, die die Qualitätssystemregeln für Geräte mit internationalen Standards harmonisieren, was die Compliance-Rahmenbedingungen der FIT-Hersteller beeinflusst.

Umfang des globalen Berichts über den Markt für fäkale immunchemische Tests (FIT)

| Kits & Reagenzien |

| Tischanalysatoren |

| POC-Kassetten |

| Kombi-Calprotectin-FIT-Kits |

| Zubehör & Verbrauchsmaterialien |

| Krankenhäuser |

| Klinische Laboratorien |

| Ambulante Operationszentren |

| Arztpraxen |

| Heimversorgung / Direktvertrieb an Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kits & Reagenzien | |

| Tischanalysatoren | ||

| POC-Kassetten | ||

| Kombi-Calprotectin-FIT-Kits | ||

| Zubehör & Verbrauchsmaterialien | ||

| Nach Endnutzer | Krankenhäuser | |

| Klinische Laboratorien | ||

| Ambulante Operationszentren | ||

| Arztpraxen | ||

| Heimversorgung / Direktvertrieb an Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für fäkale immunchemische Tests im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,52 Milliarden USD und wird bis 2030 voraussichtlich 2,43 Milliarden USD erreichen.

Welcher CAGR wird für die Nachfrage nach fäkalen immunchemischen Tests zwischen 2025 und 2030 erwartet?

Die Nachfrage wird im Prognosezeitraum voraussichtlich jährlich um 6,30 % wachsen.

Welche Region führt den aktuellen Absatz von fäkalen immunchemischen Tests an?

Nordamerika hat mit 38,60 % den größten Anteil dank einer ausgereiften Vorsorge-Infrastruktur und einer breiten Kostenerstattung.

Welches Produktsegment wächst am schnellsten?

Tischanalysatoren weisen die stärksten Aussichten auf und wachsen mit einem CAGR von 11,2 %, da Laboratorien die Hochvolumenverarbeitung automatisieren.

Warum gewinnt die heimbasierte Vorsorge an Bedeutung?

Die Ausweitung der Telemedizin, Postversandprogramme der Versicherer und die Verbraucherpräferenz für Komfort treiben die Kanäle für Heimversorgung/Direktvertrieb an Verbraucher auf einen CAGR von 12,6 %.

Welches wesentliche Hemmnis beeinträchtigt die FIT-Genauigkeit?

Die begrenzte Sensitivität für rechtsseitige Darmläsionen führt zu gelegentlichen falsch-negativen Ergebnissen, was einige Programme dazu veranlasst, FIT mit anderen Tests zu kombinieren.

Seite zuletzt aktualisiert am: