Marktgröße und Marktanteil für die Behandlung von Huntington-Krankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

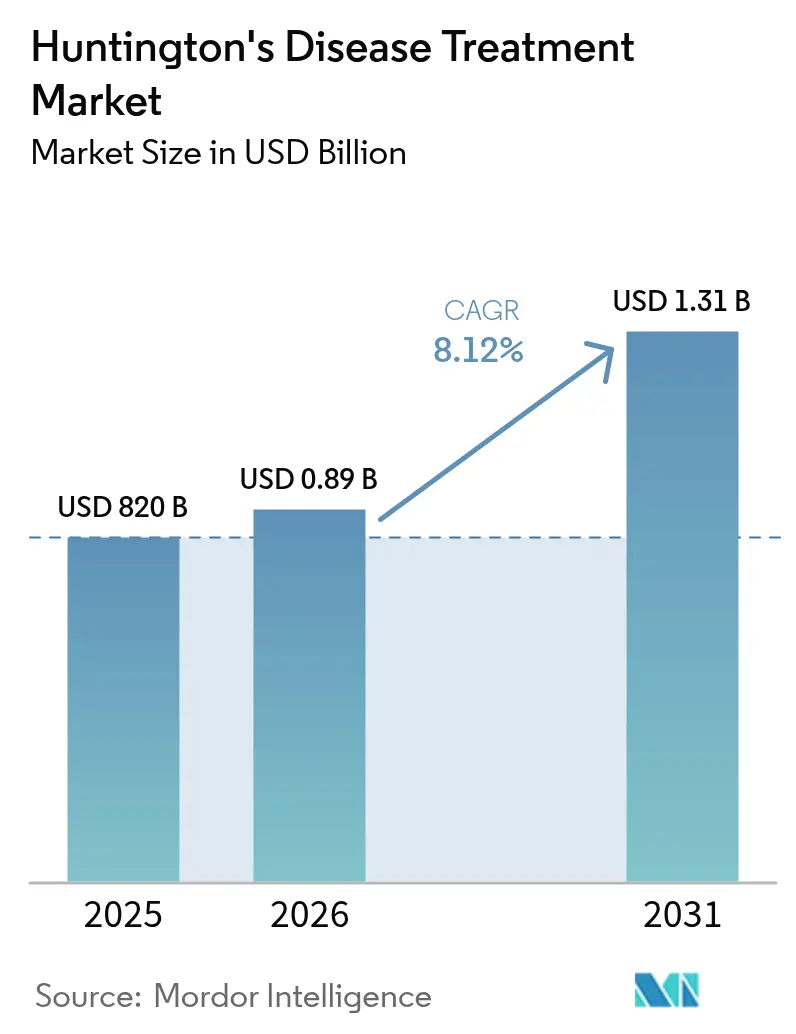

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Huntington-Krankheit durch Mordor Intelligence

Die Marktgröße für die Behandlung von Huntington-Krankheit wurde im Jahr 2025 auf USD 820 Millionen geschätzt und soll von USD 890 Millionen im Jahr 2026 auf USD 1,31 Milliarden bis 2031 anwachsen, bei einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031). Diese Expansion signalisiert einen strukturellen Wandel von der symptomatischen Linderung hin zu krankheitsmodifizierenden Lösungen, angetrieben durch bahnbrechende Meilensteine in der Gentherapie, beschleunigte regulatorische Wege und gestärktes Investorenvertrauen. Großvolumige Transaktionen wie der Erwerb von PTC 518 durch Novartis für USD 2,9 Milliarden unterstreichen den Übergang von Huntingtin-senkenden Modalitäten von experimentellen Versprechen zur kommerziellen Realität. Gleichzeitig wachsen die Einnahmen aus VMAT2-Inhibitoren weiter, digitale Biomarker verbessern das Studiendesign, und innovative Finanzierungsmodelle entstehen, um die Kosten der Gentherapie zu dämpfen. Der Aufwärtstrend dürfte stark bleiben, da Plattformen die Validierung von Surrogatendpunkten erreichen, spezialisierte Zentren zunehmen und Kombinationstherapien, die symptomatische und krankheitsverändernde Vorteile verbinden, Form annehmen.

Wichtigste Erkenntnisse des Berichts

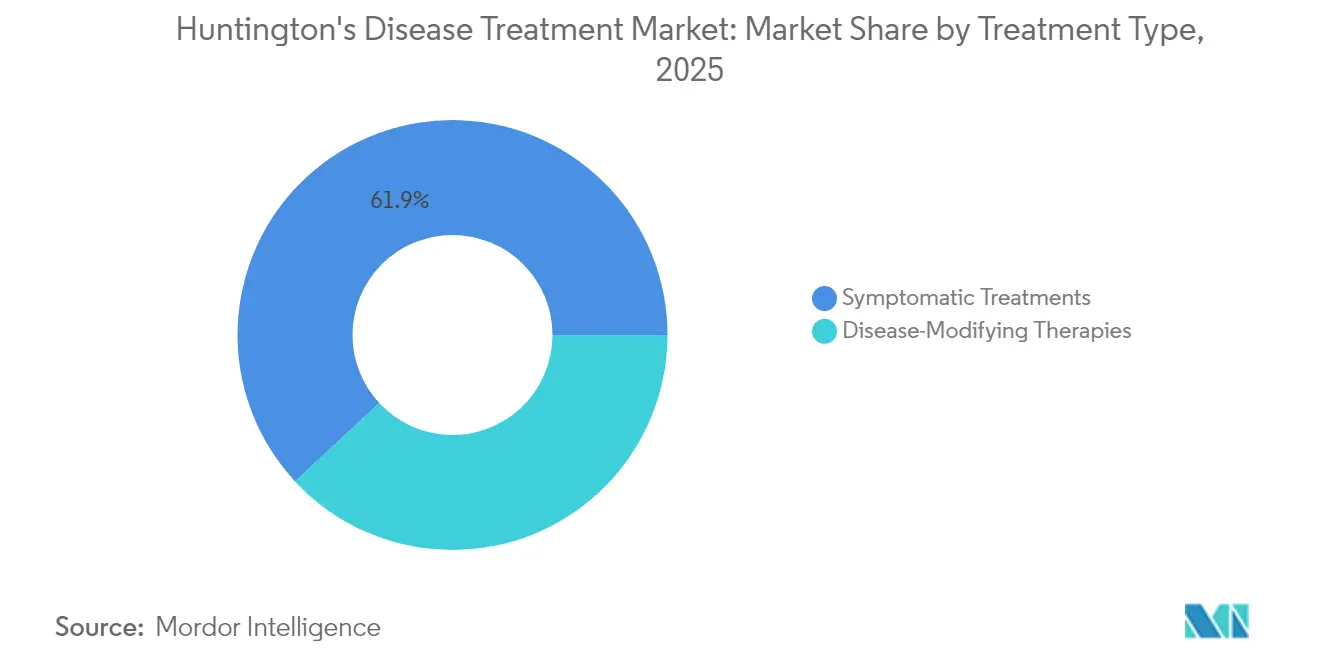

- Nach Behandlungstyp führte die symptomatische Therapie mit einem Anteil von 61,92 % am Markt für die Behandlung von Huntington-Krankheit im Jahr 2025, während krankheitsmodifizierende Ansätze bis 2031 mit einer CAGR von 15,84 % wachsen sollen.

- Nach Verabreichungsweg hielten orale Produkte im Jahr 2025 einen Anteil von 54,05 % an der Marktgröße für die Behandlung von Huntington-Krankheit; die intravenöse Verabreichung soll im Zeitraum 2026–2031 mit einer CAGR von 11,73 % wachsen.

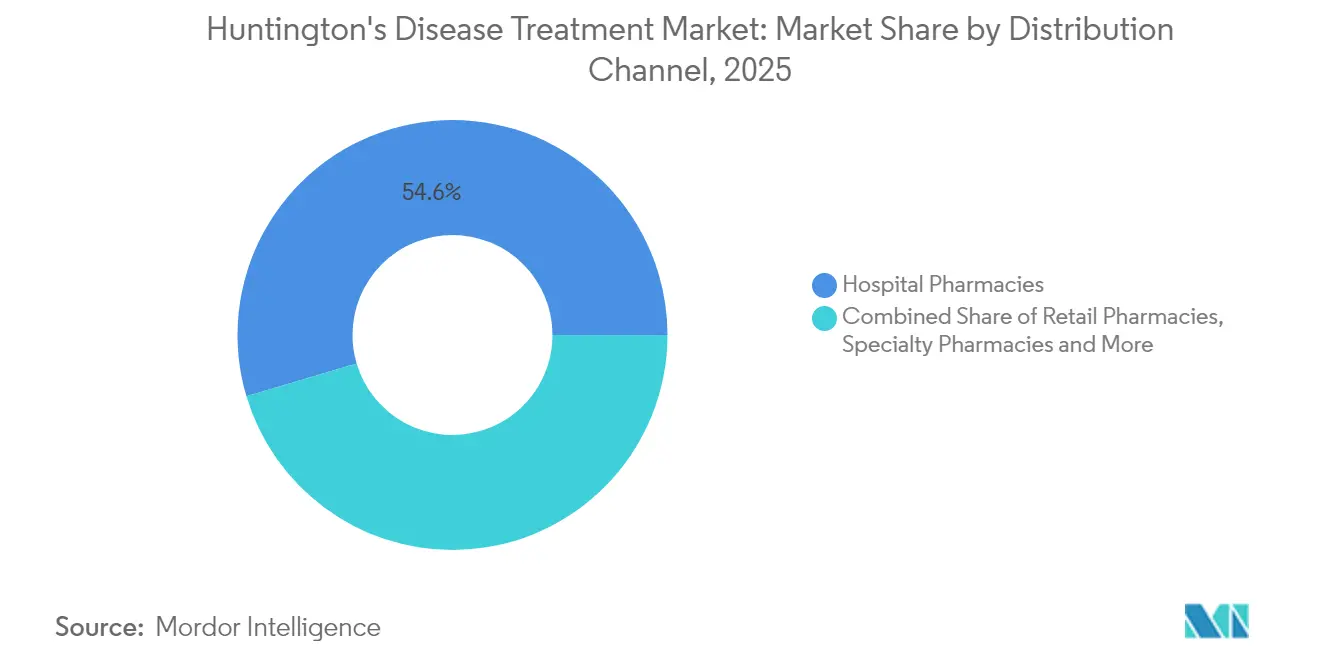

- Nach Vertriebskanal behielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 54,60 %; Spezial- und Online-Apotheken sind für das stärkste Wachstum mit einer CAGR von 14,92 % bis 2031 positioniert.

- Nach Krankheitsstadium entfielen auf Patienten im Frühstadium 40,25 % der Marktgröße für die Behandlung von Huntington-Krankheit im Jahr 2025, während die präsymptomatische Kohorte bis 2031 mit einer CAGR von 16,25 % stark wachsen soll.

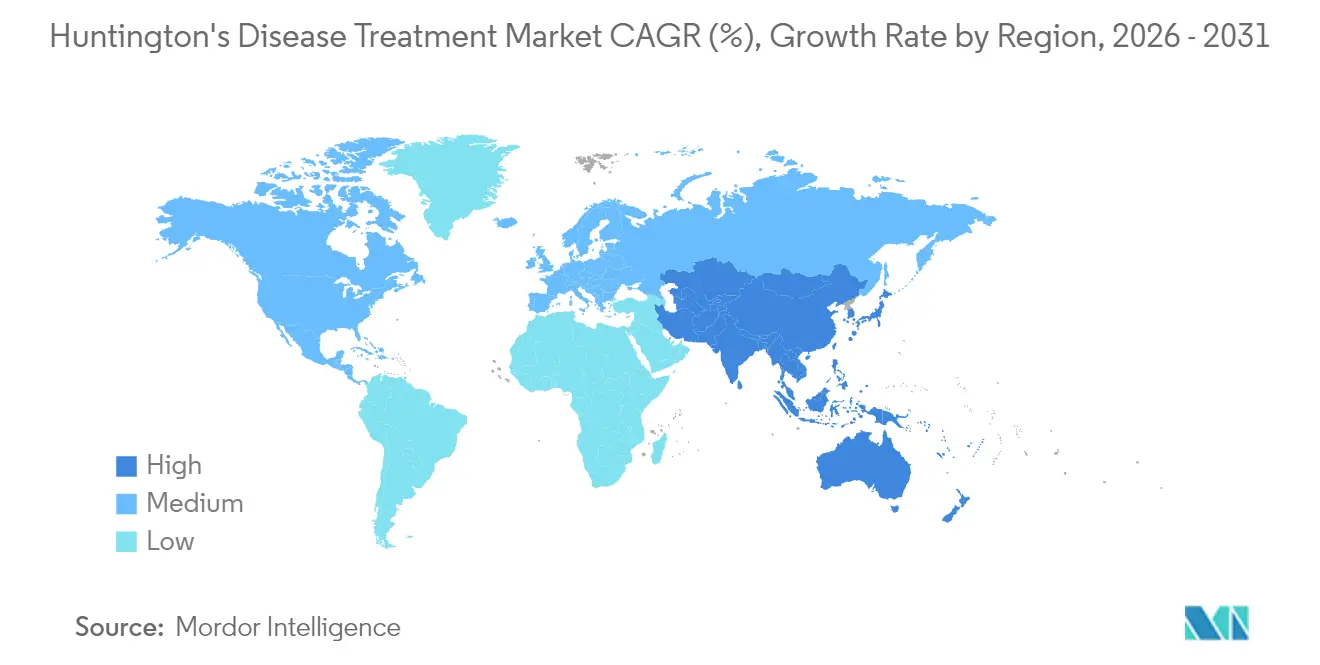

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,20 % am Markt für die Behandlung von Huntington-Krankheit im Jahr 2025; Asien-Pazifik soll bis 2031 mit einer CAGR von 14,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Huntington-Krankheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz in alternden Bevölkerungskohorten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Durchbrüche in der klinischen HTT-senkenden Pipeline | +2.8% | Global, angeführt von den regulatorischen Wegen Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Kommerzieller Start von einmal täglichen VMAT2-Inhibitoren in Asien | +1.5% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fast-Track- und Orphan-Designierungen in den USA/EU | +1.8% | Nordamerika und EU, mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Biomarker-Entdeckung zur Verbesserung des Studienerfolgs | +0.9% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Beta-Blocker-Repurposing zeigt krankheitsmodifizierendes Signal | +0.6% | Global, mit anfänglichem Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche in der klinischen HTT-senkenden Pipeline

Mehrere Plattformen zeigen nun bedeutsame Reduktionen des mutierten Huntingtins. WVE-003 erzielte eine 46%ige Abnahme im Liquor cerebrospinalis, während das Wild-Typ-Protein verschont blieb, was frühere Sicherheitsbedenken adressiert[1]Wave Life Sciences, "Positive Ergebnisse aus der Phase-1b/2a-SELECT-HD-Studie," wavelifesciences.com. Orales PTC 518 erzielte bis zu 43%ige Reduktionen im Blut und verlangsamte die Progression des Gesamtmotorischen Scores um mehr als 70 % nach 12 Monaten. Das Investorenvertrauen stieg, als Novartis USD 2,9 Milliarden für PTC 518 zahlte, was das wahrgenommene kommerzielle Potenzial der Therapie kristallisierte. Die Bereitschaft der US-amerikanischen FDA, die Huntingtin-Senkung als Surrogatendpunkt zu akzeptieren, verkürzt die Zeitrahmen und mindert das Einzelplattform-Risiko, was die Entwicklung des Marktes für die Behandlung von Huntington-Krankheit beschleunigt.

Einmalige tägliche VMAT2-Markteinführungen in Asien

Die Allianz von Teva mit Jiangsu Nhwa erzielte die erste Genehmigung für ein deuteriertes Medikament in China für AUSTEDO, wodurch der Zugang zur Chorea-Behandlung erweitert und ein Sprungbrett für künftige krankheitsmodifizierende Einträge geschaffen wurde. INGREZZA erzielte im Jahr 2024 USD 2,3 Milliarden, wobei Streuformulierungen die Verabreichung für Patienten mit Dysphagie erleichtern. Die Prävalenzunterschiede – 0,40 pro 100.000 in Asien gegenüber 5,70 pro 100.000 in Europa – erfordern stark auf Ärzteaufklärung ausgerichtete Modelle anstelle von Massenmarkt-Kampagnen. Strategische asiatische Markteinführungen erweitern daher den Markt für die Behandlung von Huntington-Krankheit über die westlichen Hochburgen hinaus.

Fast-Track- und Orphan-Designierungen in den USA/EU

AMT-130 erhielt im Jahr 2025 den Breakthrough-Therapy-Status nach früheren RMAT- und Orphan-Designierungen und etablierte damit ein beispielloses regulatorisches Paket[2]uniQure, "FDA-Breakthrough-Therapy-Designierung für AMT-130 erteilt," uniqure.com. PTC 518 erhielt die Fast-Track-Klassifizierung, und Pridopidin trat in die europäische Zulassungsprüfung ein, was die Bereitschaft der Behörden widerspiegelt, auf Biomarkern basierende Zulassungsdossiers zu akzeptieren. Die Einigung auf die Verwendung von ENROLL-HD-Daten als externe Kontrollgruppe markiert einen regulatorischen Paradigmenwechsel, der Unternehmen mit robusten Rahmenbedingungen für reale Evidenz begünstigt.

Steigende Inzidenz in alternden Bevölkerungskohorten

Eine verbesserte Diagnoseabdeckung deckt mehr spät einsetzende Fälle auf, während globale Gewinne bei der Lebenserwartung den Patientenpool erweitern. Kohortenstudien in Nordamerika und Europa prognostizieren einen stetigen Anstieg der Prävalenz bis 2030, was dem Markt für die Behandlung von Huntington-Krankheit ein nachhaltiges Volumenmomentum verleiht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Extrem hohe Kosten für Gen- und Zelltherapien | -1.8% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Spezialzentren außerhalb Nordamerikas und der EU | -1.2% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Suboptimale Einhaltung der symptomatischen Polypharmazie | -0.7% | Global, mit Variation je nach Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken bezüglich CRISPR in neuronalem Gewebe | -0.9% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Kosten für Gen- und Zelltherapien

Listenpreise, die USD 1 Million pro Patient übersteigen, gefährden den gerechten Zugang. Weniger als 5 % von 10.000 seltenen Krankheiten verfügen über von der FDA zugelassene Therapien, was die Hürden bei der Kostenerstattung verdeutlicht[3]Amerikanische Gesellschaft für Gen- und Zelltherapie, "Sicherstellung des Patientenzugangs zu Gentherapien," asgct.org. Kostenträger erkunden wertbasierte Modelle und Rückversicherungen, doch die fragmentierte Einführung hält viele Märkte außer Reichweite und verlangsamt die frühe Akzeptanz im Markt für die Behandlung von Huntington-Krankheit.

Begrenzte Spezialzentren außerhalb der USA/EU

Schwarze Teilnehmer in Nordamerika erleben Diagnoseverzögerungen von fast 12 Monaten, was systemische Ungleichheiten selbst in fortgeschrittenen Systemen aufzeigt. Aufstrebende Regionen verfügen häufig nicht über intrathecale oder gentherapeutische Einrichtungen, wodurch Telemedizin eher als Notlösung denn als Ersatz fungiert. Infrastrukturinvestitionen und Klinikerschulungen bleiben daher Voraussetzungen für die globale Marktreife.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungstyp: Krankheitsmodifizierende Therapien treiben Innovationen voran

Symptomatische Medikamente hielten im Jahr 2025 einen Anteil von 61,92 % am Markt für die Behandlung von Huntington-Krankheit, doch krankheitsmodifizierende Wirkstoffe skalieren schneller mit einer CAGR von 15,84 % bis 2031. Dieser Wandel vergrößert den Markt für die Behandlung von Huntington-Krankheit, da orale niedermolekulare Verbindungen, Antisense-Oligonukleotide, RNA-Interferenz-Konstrukte und AAV-Gentherapien konvergieren. INGREZZAs Umsatz von USD 2,3 Milliarden im Jahr 2024 unterstreicht die robuste Nachfrage nach Chorea-Kontrolle, während AMT-130s 80%ige Verlangsamung der Krankheitsprogression gegenüber externen Kontrollen das disruptive Versprechen der Gentherapie verdeutlicht. Das Repurposing von Beta-Blockern führte zu einer 34%igen Risikoreduktion motorischer Symptome bei prämanifesten Trägern und verbindet symptomatische und modifizierende Paradigmen. Wenn Kombinationstherapien konsolidiert werden, müssen Entwickler die Sequenzierung, das Sicherheitsmonitoring und die Evidenzpakete für Kostenträger optimieren.

Integrierte Versorgungsmodelle könnten bald einmal tägliche VMAT2-Inhibitoren mit periodischen Huntingtin-senkenden Infusionen kombinieren, um akute Symptomlinderung und langfristige Neuroprotektion zu synchronisieren. Die Marktgröße für krankheitsmodifizierende Produkte im Markt für die Behandlung von Huntington-Krankheit soll bis 2031 USD 590 Millionen erreichen und nahezu 45,00 % des inkrementellen Umsatzwachstums ausmachen. Die Akzeptanz hängt von selektiven Senkungsansätzen ab, die das Wild-Typ-Huntingtin schonen und eine ambulante Dosierung ermöglichen. Die regulatorische Flexibilität bei biomarkergesteuerten Zulassungen senkt zudem die Markteintrittshürden für Kandidaten der nächsten Welle, die auf DNA-Reparaturwege und somatische CAG-Expansion abzielen.

Nach Verabreichungsweg: Intravenöse Verabreichung gewinnt an Dynamik

Orale Formulierungen sicherten sich im Jahr 2025 einen Anteil von 54,05 % an der Marktgröße für die Behandlung von Huntington-Krankheit, was mit hoher Therapietreue und Verschreibungsmustern in der Primärversorgung übereinstimmt. Das Wachstum des intravenösen Segments mit einer CAGR von 11,73 % wird durch einmalige Gentherapien und wiederkehrende Antisense-Infusionen katalysiert, die eine präzise Verteilung im zentralen Nervensystem erfordern. Die intrathecale Verabreichung bleibt eine Nischenanwendung, ist jedoch für allel-selektive Oligonukleotide, die Liquor-cerebrospinalis-Zugang ohne systemische Exposition erfordern, unverzichtbar.

Das Engineering der Arzneimittelabgabe konzentriert sich nun auf patientenfreundliche Verpackungen wie vorgefüllte Spritzen und lyophilisierte Pulverkits. Krankenhäuser investieren in Infusionsräume mit Echtzeit-Neuromonitoring, während Spezialapotheken die Kühlkette und die langfristige Nachsorge verwalten. Da Daten aus der Nachzulassungsphase Haltbarkeit und Sicherheit bestätigen, soll der intravenöse Anteil bis 2031 nahezu 29,40 % des Marktes für die Behandlung von Huntington-Krankheit erreichen. Studien zum Wechsel von subkutaner zu intravenöser Verabreichung werden die Grenzen der Kosteneffektivität weiter verfeinern.

Nach Vertriebskanal: Spezialapotheken erschließen Wachstum

Krankenhausapotheken erzielten im Jahr 2025 einen Umsatzanteil von 54,60 %, was auf die Einleitung von Gentherapien und das Management akuter neuropsychiatrischer Ereignisse zurückzuführen ist. Spezial- und Online-Kanäle sollen mit der stärksten CAGR von 14,92 % das größte Wachstum erzielen, unterstützt durch patientendirekte Logistik, Therapietreue-Analysen und die Administration wertbasierter Kostenerstattung. Einzelhandelsapotheken versorgen weiterhin mit oralen symptomatischen Rezepten, integrieren jedoch digitale Tools, um mangelnde Therapietreue und Nebenwirkungsmuster zu erkennen.

Pharmaunternehmen integrieren Krankenpflegepädagogen in Spezialnetzwerke, um genetische Beratung, Fernüberwachung und logistische Koordination für einmalige Infusionen zu optimieren. Diese Expansion strafft Rückkopplungsschleifen und liefert reale Daten, die Regulierungsbehörden zunehmend honorieren. Infolgedessen könnten Spezialkanäle bis 2031 nahezu die Hälfte der Rezepte im Markt für die Behandlung von Huntington-Krankheit verwalten und die Verhandlungsmacht hin zu integrierten Abgabeökosystemen verlagern.

Nach Krankheitsstadium: Präsymptomatisches Segment treibt Innovationen voran

Frühstadium-Präsentationen dominierten mit 40,25 % des Umsatzes im Jahr 2025, doch das präsymptomatische Segment liegt auf Kurs für eine CAGR von 16,25 % bis 2031, da biomarkergesteuerte Screenings Träger lange vor dem Einsetzen der Erkrankung identifizieren. Die Marktgröße für präventive Interventionen im Markt für die Behandlung von Huntington-Krankheit soll bis 2031 USD 280 Millionen überschreiten. Somatische CAG-Repeat-Assays, Erhöhungen des Neurofilament-Leichtketten-Proteins und digitale Motorsensor-Messwerte bereichern die Studienrekrutierung und validieren frühere therapeutische Zeitfenster.

Die Versorgung im mittleren und späten Stadium bindet weiterhin erhebliche Ressourcen, mit einem medianen Pflegeheimaufenthalt von 4,1 Jahren und vielschichtigen palliativen Anforderungen. Zukünftige Entwicklungspipelines stratifizieren daher die Indikationen: Krankheitsmodifizierende Produkte zielen auf prodromale Phasen ab, während Multiwirkstoff-Chorea-Cocktails und Schmerzbehandlungsregimes fortgeschrittene Stadien dominieren. Telemedizinplattformen werden multidisziplinäre Teams koordinieren und eine longitudinale Überwachung über alle Krankheitsmeilensteine hinweg gewährleisten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,20 % des globalen Umsatzes, unterstützt durch die Führungsrolle der FDA bei beschleunigten Zulassungswegen, konzentrierte Spezialkliniken und eine starke Übernahme von VMAT2-Inhibitoren durch Kostenträger. Dennoch verdeutlichen Diagnoseverzögerungen bei der schwarzen Bevölkerung systemische Ungleichheiten, die das absolute Wachstumspotenzial dämpfen. Kanada und Mexiko arbeiten mit US-amerikanischen Zentren zusammen, um den Zugang zu Gentherapiestudien zu erweitern und grenzüberschreitende Überweisungskanäle zu fördern, die den Markt für die Behandlung von Huntington-Krankheit stetig vergrößern.

Europa nutzt die regulatorische Harmonisierung, um krankheitsmodifizierende Zulassungsdossiers schnell voranzutreiben, wobei die EMA Pridopidin für eine potenzielle Markteinführung im zweiten Halbjahr 2025 prüft. Länderübergreifende Konsortien haben die Huntington-Support-App entwickelt, die eine kosteneffiziente digitale Reichweite exemplifiziert, die eine ungleichmäßige Klinikdichte ausgleicht. Deutschland, das Vereinigte Königreich und Frankreich führen bei der Studienfinanzierung, während die modernisierende neurologische Infrastruktur Osteuropas zweistellige Gewinne verspricht. Vielfältige Kostenerstattungssysteme fördern pilotartige wertbasierte Verträge, die auf andere Regionen übertragen werden könnten, sobald sie validiert sind.

Asien-Pazifik ist das am schnellsten wachsende Cluster mit einer CAGR von 14,55 % bis 2031, angeführt von Chinas erster Genehmigung für ein deuteriertes Medikament und Japans ausgefeilten Registern für seltene Krankheiten durch Teva. Südkoreas spezialisierte Gesellschaft fördert die lokale Ärzteausbildung, und Australiens regulatorische Parallelverarbeitung beschleunigt internationale Studien. Eine geringere Prävalenz erfordert hochgradig individuelle Engagementmodelle: Patientenerfassung unter ärztlicher Führung, Akkreditierung als Exzellenzzentrum und Fernüberwachung schließen Lücken, wo die Infrastruktur mangelhaft ist. Diese Initiativen stärken gemeinsam die Marktpräsenz für die Behandlung von Huntington-Krankheit in Schwellenländern. Lateinamerika, der Nahe Osten und Afrika bleiben nascent, zeigen jedoch verbesserte Diagnoseraten und durch Interessenvertretung getriebene politische Diskussionen, die eine schrittweise Einführung ankündigen, sobald die Kostenbarrieren nachlassen.

Wettbewerbslandschaft

Der Wettbewerb verbindet das Ausmaß von Großpharma mit der Spezialisierung von Biotech. Teva profitiert von einem etablierten VMAT2-Franchise, Neurocrine verstärkt seine Dominanz mit Streuformulierungen für schluckgestörte Patienten, und uniQure treibt die Validierung der Gentherapie durch sukzessive FDA-Designierungen voran. Die Weitergabe von PTC 518 für USD 2,9 Milliarden an Novartis verdeutlicht den Appetit von Large-Cap-Unternehmen auf De-risked Phase-2-Assets gegenüber grundlagenorientierter Forschung.

Allel-selektive Senkung, Penetranz niedermolekularer Verbindungen und dauerhafte AAV-Payloads bilden die primären Technologiewettbewerbe. Die Verabreichung differenziert Portfolios: intrathecale Oligonukleotide kontrastieren mit einmaligen intravenösen Vektoren und täglich oralen Modulatoren. Wettbewerbsvorteile entstehen zunehmend aus Biomarker-Raffinesse, Strategien für reale Evidenz und patientenzentrierten Servicemodellen, die Kostenerstattungsverhandlungen verankern.

Chancen in unterversorgten Bereichen umfassen Schmerzbehandlungskombinationen, Beta-Blocker-Repurposing und digitale Therapeutika als Zusatztherapien. Biogens neue Spleißmodulator-Patente deuten auf die anhaltende Verfolgung von Next-Generation-Targeting hin. Trotz zunehmender Pipeline-Überfüllung belohnt der Markt für die Behandlung von Huntington-Krankheit Unternehmen, die bahnbrechende Biologie mit pragmatischer Distribution und Evidenzrahmen verbinden.

Branchenführer im Bereich der Behandlung von Huntington-Krankheit

Pfizer, Inc.

Alnylam Pharmaceuticals Inc.

Teva Pharmaceutical Industries Ltd.

Neurocrine Biosciences, Inc.

Ionis Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: PTC Therapeutics meldete den Erfolg der Phase 2 von PIVOT-HD mit signifikanter Huntingtin-Reduktion und einem günstigen Sicherheitsprofil.

- April 2025: uniQure erhielt die FDA-Breakthrough-Therapy-Designierung für AMT-130 nach einer 80%igen Verlangsamung der Krankheitsprogression gegenüber externen Kontrollen.

Berichtsumfang des globalen Marktes für die Behandlung von Huntington-Krankheit

Gemäß dem Umfang dieses Berichts umfasst die Behandlung von Huntington-Krankheit verschiedene Behandlungsmodalitäten, die kommerziell verfügbar sind. Es handelt sich um eine genetische Erkrankung, die meist zwischen dem 30. und 50. Lebensjahr auftritt und zur Degeneration von Nervenzellen im Gehirn führt.

Der Markt für die Behandlung von Huntington-Krankheit ist nach Typ und Endnutzer segmentiert. Nach Typ ist der Markt in symptomatische Behandlung und krankheitsmodifizierende Therapien segmentiert. Nach Endnutzer ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert.

| Symptomatische Behandlungen | VMAT2-Inhibitoren |

| Antidopaminerge Mittel (Antipsychotika) | |

| Antidepressiva und Anxiolytika | |

| Antikonvulsiva / Sonstige | |

| Krankheitsmodifizierende Therapien | Gen-Silencing / ASO |

| Gentherapie (AAV, LNP usw.) | |

| Stammzelltherapie | |

| Niedermolekulare HTT-Modulatoren |

| Oral |

| Intravenös |

| Intrathekally |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Spezial- und Online-Apotheken |

| Präsymptomatisch / Prodromal |

| Frühstadium |

| Mittleres Stadium |

| Spätstadium |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungstyp | Symptomatische Behandlungen | VMAT2-Inhibitoren |

| Antidopaminerge Mittel (Antipsychotika) | ||

| Antidepressiva und Anxiolytika | ||

| Antikonvulsiva / Sonstige | ||

| Krankheitsmodifizierende Therapien | Gen-Silencing / ASO | |

| Gentherapie (AAV, LNP usw.) | ||

| Stammzelltherapie | ||

| Niedermolekulare HTT-Modulatoren | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Intrathekally | ||

| Subkutan | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Spezial- und Online-Apotheken | ||

| Nach Krankheitsstadium | Präsymptomatisch / Prodromal | |

| Frühstadium | ||

| Mittleres Stadium | ||

| Spätstadium | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung von Huntington-Krankheit?

Der Markt wird im Jahr 2026 auf USD 890 Millionen geschätzt und soll bis 2031 USD 1,31 Milliarden erreichen

Welches Therapiesegment wächst am schnellsten?

Krankheitsmodifizierende Therapien expandieren mit einer CAGR von 15,84 % bis 2031 und übertreffen damit die symptomatischen Kategorien

Warum gewinnen intravenöse Therapien an Bedeutung?

Gentherapien und Antisense-Oligonukleotide erfordern eine kontrollierte systemische oder Liquor-cerebrospinalis-Abgabe, was eine CAGR von 11,73 % für das intravenöse Segment vorantreibt

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 14,55 % bis 2031 an, angetrieben durch strategische Partnerschaften und regulatorische Harmonisierung

Wie werden hohe Gentherapiepreise angegangen?

Interessengruppen erkunden wertbasierte Zahlungsmodelle, Rückversicherungen und Ratenzahlungspläne, um die Erschwinglichkeit einmaliger Behandlungen zu verbessern

Seite zuletzt aktualisiert am: