Marktgröße und Marktanteil für die Behandlung der Fabry-Krankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

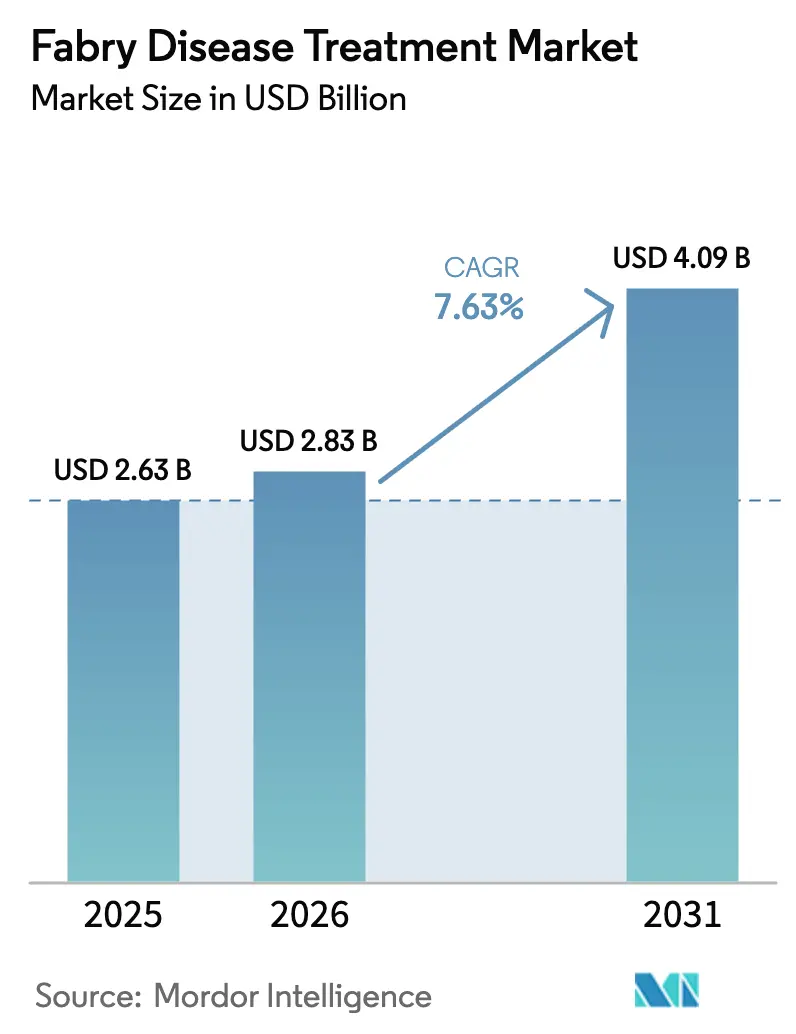

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der Fabry-Krankheit von Mordor Intelligence

Der Markt für die Behandlung der Fabry-Krankheit wird voraussichtlich von USD 2,63 Milliarden im Jahr 2025 auf USD 2,83 Milliarden im Jahr 2026 wachsen und bis 2031 voraussichtlich USD 4,09 Milliarden bei einer CAGR von 7,63 % über den Zeitraum 2026–2031 erreichen. Der Markt für die Behandlung der Fabry-Krankheit entwickelt sich von herkömmlichen vierzehntägigen Enzymersatz-Infusionen hin zu einmaligen Gentherapien und oralen Substratsreduktionsregimen. Die zunehmende klinische Anerkennung von Spätmanifestationsformen, ein erweitertes Neugeborenenscreening und günstige Orphan-Drug-Regulierungen erweitern die adressierbare Patientenpopulation im Markt für die Behandlung der Fabry-Krankheit. Anhaltende Investitionen in Heiminfusionsdienste und Telemedizin verringern den Verwaltungsaufwand und fördern die Therapieadhärenz. Fertigungsinnovationen und der Druck durch Biosimilars senken gleichzeitig die Markteintrittsbarrieren und verstärken die Wettbewerbsintensität im Markt für die Behandlung der Fabry-Krankheit[1]Matthias Lenders, Eva-Renee Menke und Eva Brand, "Fortschritte und Herausforderungen bei der Behandlung der Fabry-Krankheit," BioDrugs, springer.com.

Wichtigste Erkenntnisse des Berichts

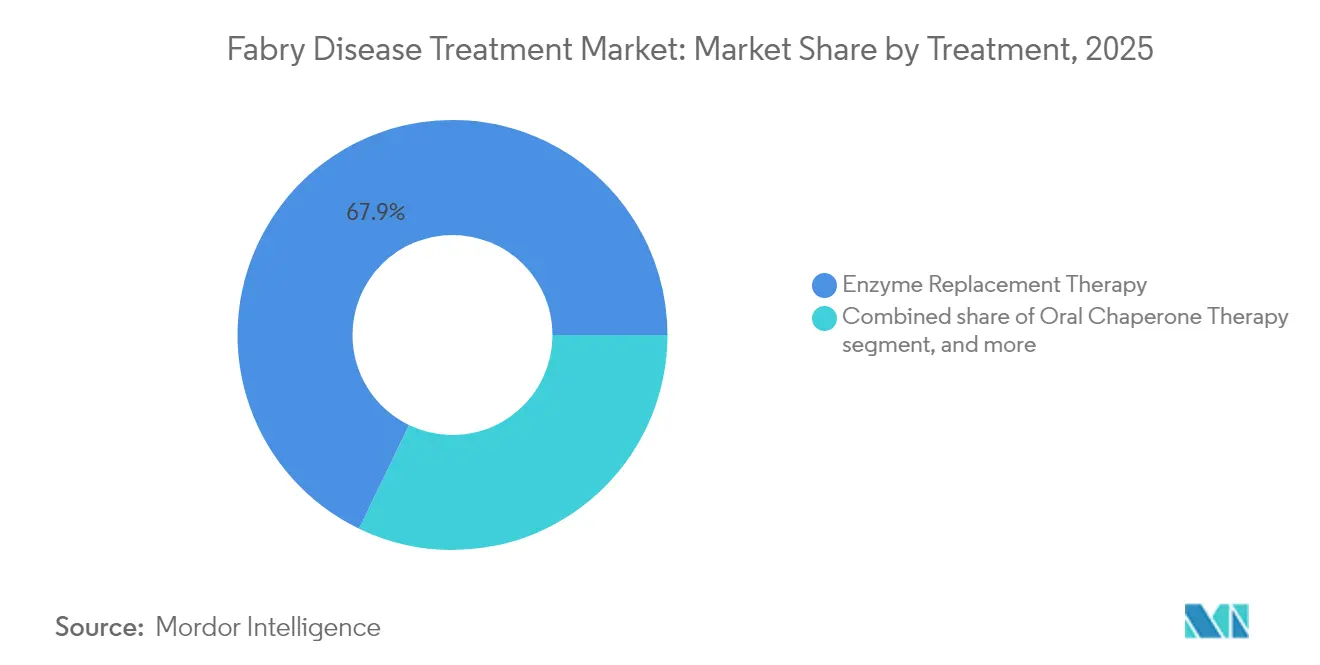

- Nach Behandlungsart hielt die Enzymersatztherapie im Jahr 2025 einen Marktanteil von 67,85 % am Markt für die Behandlung der Fabry-Krankheit, während die Gentherapie bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen wird.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Anteil von 72,60 % der Marktgröße für die Behandlung der Fabry-Krankheit auf die intravenöse Verabreichung, während die subkutane Verabreichung bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 55,70 % der Marktgröße für die Behandlung der Fabry-Krankheit auf Krankenhausapotheken, und Spezialapotheken verzeichnen mit 10,05 % die höchste prognostizierte CAGR im Zeitraum 2026–2031.

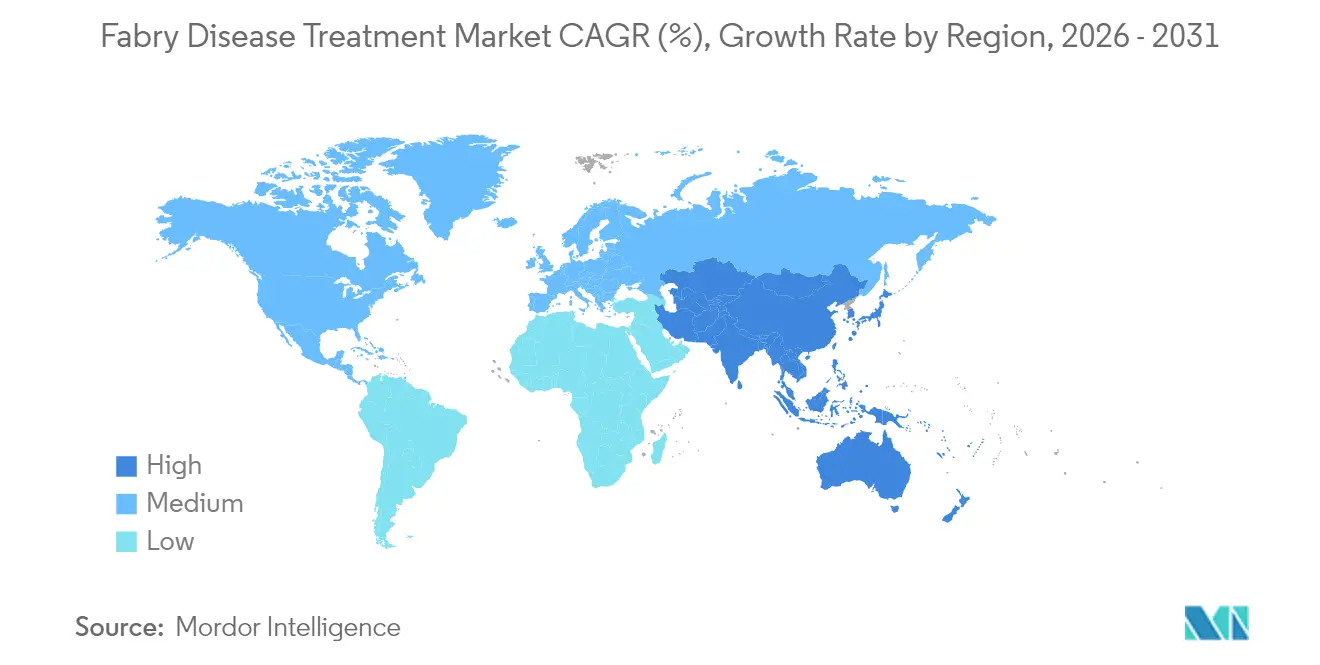

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,85 % am Markt für die Behandlung der Fabry-Krankheit; für den Asien-Pazifik-Raum wird bis 2031 die höchste CAGR von 8,28 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für die Behandlung der Fabry-Krankheit

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz der Fabry-Krankheit | +1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Gen- und mRNA-basierten Therapien | +1.2% | Nordamerika und EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Günstige Orphan-Drug-Anreize und Schnellzulassungen | +0.8% | Global, höchste Auswirkung in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Gesundheitsausgaben für seltene Erkrankungen | +1.0% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen und Lizenzvereinbarungen | +0.9% | Hauptsächlich entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Ausbau von Telemedizin und Heiminfusionsdiensten | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz der Fabry-Krankheit

Eine Neubewertung der Screeningprogramme zeigt, dass die Fabry-Krankheit nahezu 1 von 10.000 Personen betrifft – ein vierfacher Anstieg gegenüber früheren Schätzungen. Spätmanifestationsformen machen den Großteil der symptomatischen Fälle aus und werden häufig erst erkannt, wenn Organschäden fortgeschritten sind, was einen erheblichen latenten Pool unbehandelter Erwachsener schafft[2]James Cook et al., "Schätzung der Prävalenz der spät einsetzenden Fabry-Krankheit in den USA im Jahr 2024," medRxiv, medrxiv.org. Ein umfangreicheres Screening in den Bereichen Nephrologie und Kardiologie sowie Neugeborenenscreening in mehreren Ländern lenkt eine höhere Anzahl präsymptomatischer Träger in Spezialzentren. Dieser wachsende Patientenzufluss stützt die anhaltende Nachfrage im Markt für die Behandlung der Fabry-Krankheit.

Fortschritte bei Gen- und mRNA-Therapien

Mehrere AAV-basierte Vektoren zeigen mittlerweile eine persistente Expression der α-Galaktosidase A über mindestens zwei Jahre, was die Immunogenität und den Infusionsaufwand minimiert. Die Einigung der FDA auf einen beschleunigten Zulassungspfad für Sangamos ST-920 unterstreicht das wachsende regulatorische Vertrauen in Biomarker-gestützte Endpunkte. uniQures AMT-191 und Exegenesis Bios EXG110 besitzen Orphan-Drug-Bezeichnungen, und frühe Sicherheitsdaten unterstützen das Potenzial einer einmaligen kurativen Behandlung. Jeder Meilenstein steigert das Investoreninteresse und treibt den Markt für die Behandlung der Fabry-Krankheit in Richtung transformativer Behandlungsmodalitäten.

Günstige Orphan-Drug-Anreize und Schnellzulassungen

Eine siebenjährige Marktexklusivität, Steuergutschriften und vorrangige Überprüfungsgutscheine verkürzen die Markteinführungszeit und schützen die Preisflexibilität. Die Orphan-Drug-Ausnahme des Inflation Reduction Act schützt das Umsatzpotenzial, indem er Therapien für seltene Erkrankungen von obligatorischen Medicare-Verhandlungen ausnimmt. Zusammengenommen reduzieren diese politischen Instrumente das Risiko von Pipeline-Investitionen und beschleunigen die Verfügbarkeit neuer Wirkstoffe im Markt für die Behandlung der Fabry-Krankheit.

Steigende globale Gesundheitsausgaben für seltene Erkrankungen

Orphan Drugs werden voraussichtlich bis 2026 einen Anteil von 20 % an den gesamten Verschreibungsausgaben ausmachen. Die durchschnittlichen jährlichen Therapiekosten für einen Patienten mit einer seltenen Erkrankung sind auf USD 147.000 gestiegen, wobei die Kosten für Fabry-Medikamente in einigen Märkten USD 400.000 pro Jahr übersteigen. Die Provinz Hainan in China verzeichnete zwischen 2019 und 2023 ein jährliches Wachstum der Ausgaben für seltene Erkrankungen von 88,99 %, was die eskalierenden Ressourcenverpflichtungen illustriert, die den Markt für die Behandlung der Fabry-Krankheit untermauern.

Analyse der Hemmnisauswirkung*

| Analyse der Hemmnisauswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Budgetbeschränkungen der Kostenträger | -0.7% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Diagnoseinfrastruktur in Schwellenmärkten | -0.5% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Produktionskapazitätsbeschränkungen für fortschrittliche Therapien | -0.4% | Global, verstärkt in Regionen mit begrenzter Bioproduktion | Kurzfristig (≤ 2 Jahre) |

| Strenge Erstattungskriterien und Zugangshindernisse | -0.6% | Global, ausgeprägt in kostenrestriktiven Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Budgetbeschränkungen der Kostenträger

Der Jahrespreis von Elfabrio übersteigt USD 430.000 und macht die Fabry-Therapie zu einer der teuersten Verschreibungen weltweit. Versicherer schränken die Erstattung häufig ein, bis Organpathologien dokumentiert sind, was den Behandlungsbeginn verzögert und die Prognose möglicherweise verschlechtert[3]Morgan Loh und Julia Settler, "Klinische Übersicht: Elfabrio zur Behandlung der Fabry-Krankheit bei Erwachsenen," Pharmacy Times, pharmacytimes.com. Eine variable öffentliche Finanzierung setzt Patienten in Schwellenmärkten katastrophalen Eigenleistungen aus, was die Durchdringungsraten im Markt für die Behandlung der Fabry-Krankheit trotz steigenden klinischen Bedarfs dämpft.

Begrenzte Diagnoseinfrastruktur in Schwellenmärkten

Hochentwickelte enzymatische Assays und Gensequenzierung sind außerhalb großer städtischer Zentren nach wie vor selten. Fehldiagnosen sind häufig, da neuropathische Schmerzen, Proteinurie und hypertrophe Kardiomyopathie häufigere Erkrankungen imitieren. Das Fehlen eines Neugeborenenscreenings in vielen Ländern mit niedrigem und mittlerem Einkommen verzögert die Diagnosestellung um Jahre, verkleinert die behandelte Patientengruppe und hemmt die Expansion des Marktes für die Behandlung der Fabry-Krankheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlung: Gentherapie treibt Innovation trotz Dominanz der Enzymersatztherapie

Die Enzymersatztherapie erzielte im Jahr 2025 67,85 % des Umsatzes im Markt für die Behandlung der Fabry-Krankheit und bleibt aufgrund jahrzehntelanger Sicherheitsdaten der Anker der klinischen Praxis. Allerdings wird für die Gentherapie eine CAGR von 9,18 % prognostiziert, was die Patientennachfrage nach einmaligen, potenziell kurativen Lösungen widerspiegelt. Das orale Chaperon Migalastat spricht amenable Mutationen an, und das Substratsreduktionsmittel Venglustat befindet sich in Phase III zur Behandlung neuropathischer Schmerzen. Die diversifizierte Pipeline signalisiert, dass der Markt für die Behandlung der Fabry-Krankheit zu einem Modalitätspluralismus übergehen wird, anstatt von einer einzigen therapeutischen Hegemonie dominiert zu werden.

Gentherapie-Sponsoren verbessern den Vektortropismus und die Dosierungseffizienz, wodurch die Herstellungskosten und das immunogene Risiko reduziert werden. Die monatliche Infusionsoption von Pegunigalsidase alfa demonstriert Innovation im Bereich der etablierten Enzymersatztherapie, während Biosimilar-Einträge drohen, sobald Patente ablaufen. Insgesamt versprechen diese Entwicklungen einen wettbewerbsfähigeren und patientenorientierteren Markt für die Behandlung der Fabry-Krankheit im nächsten Jahrzehnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Subkutane Verabreichung gewinnt an Dynamik

Intravenöse Infusionen entfielen im Jahr 2025 auf 72,60 % der Marktgröße für die Behandlung der Fabry-Krankheit, da alle zugelassenen Enzymersatztherapien einen venösen Zugang erfordern. Patienten bevorzugen zunehmend subkutane Formulierungen, die sich in der Entwicklung befinden und die Selbstverabreichung zu Hause ermöglichen, was eine CAGR von 9,21 % für diesen Verabreichungsweg antreibt. Orales Migalastat bietet eine unvergleichliche Bequemlichkeit für Patienten mit amenablen Mutationen, bedient jedoch eine enge Nische. Die Gentherapie könnte letztendlich eine chronische Verabreichung vollständig umgehen und die Erwartungen im Markt für die Behandlung der Fabry-Krankheit neu definieren.

Heiminfusionsdienste decken mittlerweile die meisten städtischen Gebiete in Nordamerika und Europa ab, wodurch Verwaltungskosten und Krankenhausaufenthaltszeiten reduziert werden. Subkutane Entwicklungsprogramme zielen darauf ab, die Wirksamkeit zu replizieren und gleichzeitig die Infusionsdauer zu verkürzen – ein Fortschritt, der besonders in Regionen mit wenigen Infusionszentren wertvoll ist. Diese Verabreichungsinnovationen stärken die Therapieadhärenz und erweitern die Reichweite, was das langfristige Wachstum des Marktes für die Behandlung der Fabry-Krankheit fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Spezialapotheken profitieren von der Komplexität

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 55,70 % am Markt für die Behandlung der Fabry-Krankheit, angetrieben durch die Dominanz der stationären Infusion. Spezialapotheken werden voraussichtlich eine CAGR von 10,05 % erzielen, indem sie die komplexe Dispensierung, pflegerische Koordination und Versicherungsnavigation bereitstellen, die hochkomplexe seltene Erkrankungen erfordern. Einzelhandelsketten bleiben aufgrund von Kühlkettenanforderungen und Kostenträgervorgaben Nebendarsteller, vertreiben jedoch orale Wirkstoffe. Die wachsende Rolle der Spezialapotheken verbessert die logistische Resilienz und das Patientenerlebnis und unterstützt eine breitere Akzeptanz im Markt für die Behandlung der Fabry-Krankheit.

Kostenträger leiten hochpreisige Biologika zunehmend über begrenzte Vertriebsnetzwerke, die die Dispensierung mit Adhärenzprogrammen und Ergebnisberichten verknüpfen. Dieses Modell gleicht die Interessenlagen der Beteiligten an, indem es die reale Wirksamkeit verbessert und die Budgetauswirkungen rechtfertigt, was den Aufstieg der Spezialapotheken stärkt. Krankenhausapotheken behalten ihre Relevanz für die Therapieeinleitung und das Hochrisikomonitoring, doch selbst diese Funktionen verlagern sich zunehmend in ambulante oder häusliche Umgebungen, da der Markt für die Behandlung der Fabry-Krankheit Effizienz anstrebt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 42,85 % am Markt für die Behandlung der Fabry-Krankheit, gestützt durch ein umfassendes Neugeborenenscreening, Spezialzentren und eine umfassende Erstattung. Die FDA wendet routinemäßig prioritäre und bahnbrechende Zulassungen an, was die rasche Einführung neuer Behandlungsmodalitäten ermöglicht. Trotz der Überprüfung durch Kostenträger decken private Versicherungspläne in der Regel die Enzymersatztherapie und Migalastat ab, während mehrere Gentherapiestudien in den Vereinigten Staaten und Kanada aggressiv Patienten rekrutieren.

Europa belegt den zweiten Platz und profitiert von der grenzüberschreitenden regulatorischen Harmonisierung durch die Europäische Arzneimittel-Agentur (EMA) sowie von robusten akademischen Registern zur Verfolgung langfristiger Ergebnisse. Nationale Bewertungen von Gesundheitstechnologien können die Markteinführung verzögern, gewährleisten aber letztendlich eine breite Versorgung. Die kürzliche schottische Zulassung von Pegunigalsidase alfa verdeutlicht die anhaltende regionale Expansion des Marktes für die Behandlung der Fabry-Krankheit. EU-Forschungskonsortien und Patientengruppen bieten ein integriertes Ökosystem, das die Evidenzgenerierung und die Überarbeitung von Leitlinien unterstützt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,28 %. Japans Rahmen für den bedingten Früheitritt und die nationale Krankenversicherungsübernahme der Enzymersatztherapie in Südkorea illustrieren eine ausgereifte Systemkapazität. Chinas Katalog für seltene Erkrankungen, erweiterte Erstattung und Investitionen in die heimische Biotechnologie beschleunigen zusammen die Durchdringung. Steigende klinische Studienaktivitäten und Infrastrukturverbesserungen in Indien und Südostasien deuten auf weiteres Aufwärtspotenzial für den Markt für die Behandlung der Fabry-Krankheit hin.

Wettbewerbslandschaft

Der Markt für die Behandlung der Fabry-Krankheit ist nach wie vor mäßig konzentriert, wird jedoch zunehmend umkämpfter. Sanofi, Takeda und Chiesi verteidigen etablierte Enzymersatztherapie-Franchise-Portfolios und skalieren gleichzeitig die Fertigung, um Biosimilar-Bedrohungen zu begegnen. Amicus Therapeutics nutzt die Differenzierung durch orales Migalastat und erzielte 2024 einen Umsatz von USD 528,3 Millionen, was einem jährlichen Wachstum von 33 % entspricht und eine starke Ärzteakzeptanz bestätigt.

Gentherapie-Herausforderer verfolgen eine kurative Positionierung. Sangamos ST-920 erhielt eine FDA-Übereinkunft für eine beschleunigte Zulassung auf Basis des eGFR-Slopes mit dem Ziel, bis 2027 auf den Markt zu kommen. uniQures AMT-191 und Exegenesis EXG110 erweitern die Wettbewerbsvielfalt und stärken die Patientenwahlmöglichkeiten und die Preisdisziplin. Pegyliertes PRX-102 von Protalix und Chiesi demonstriert inkrementelle Innovation innerhalb der Enzymersatztherapie-Klasse, verlängert die Infusionsintervalle auf vier Wochen und bietet verbesserte Pharmakokinetik.

Lieferkettenzuverlässigkeit und Patientenunterstützungsprogramme erweisen sich als entscheidende Differenzierungsmerkmale. Frühere Engpässe bei Fabrazyme lösten rechtliche Prüfungen aus und unterstreichen die Prämie auf robuste Fertigung und Logistik. Spezialapotheken und Heiminfusionsanbieter integrieren digitale Adhärenztools und pflegerisches Coaching, wodurch Serviceschichten entstehen, die Wettbewerber replizieren müssen, während sich der Markt für die Behandlung der Fabry-Krankheit weiterentwickelt.

Branchenführer im Markt für die Behandlung der Fabry-Krankheit

Sanofi (Genzyme Corporation)

Takeda Pharmaceutical Company Limited

Amicus Therapeutics, Inc

ISU ABXIS

JCR Pharmaceuticals Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Amicus Therapeutics verzeichnete einen Rekordumsatz von USD 528,3 Millionen für 2024, ein Anstieg von 33 % im Jahresvergleich, und erhöhte die Umsatzprognose für 2028 auf über USD 1 Milliarde.

- Januar 2025: Sangamo Therapeutics erzielte eine Übereinkunft mit der FDA, dass der eGFR-Slope nach einem Jahr die beschleunigte Zulassung von ST-920 unterstützen wird, wobei die BLA-Einreichung für das zweite Halbjahr 2026 erwartet wird.

- Dezember 2024: Exegenesis Bio erhielt von der FDA den Orphan-Drug-Status für EXG110 und initiierte Phase-I-Studien in China, wobei die US-amerikanische Einschreibung geplant ist.

- September 2024: Chiesi startete eine Förderinitiative zur Finanzierung der Forschung zu lysosomalen Speicherkrankheiten, einschließlich Fabry-Projekten.

- Juli 2024: Das Scottish Medicines Consortium genehmigte Chiesis Pegunigalsidase alfa und erweiterte damit den Zugang im Vereinigten Königreich.

- Dezember 2024: AdventHealth eröffnete die Rekrutierung für die Phase-III-PERIDOT-Studie zu Venglustat-Tabletten bei neuropathischen Schmerzen im Rahmen der Fabry-Krankheit.

Berichtsumfang des globalen Marktes für die Behandlung der Fabry-Krankheit

Gemäß dem Umfang des Berichts wird die Fabry-Krankheit als eine seltene genetische Erkrankung definiert, die durch den Mangel eines Enzyms namens Alpha-Galaktosidase A gekennzeichnet ist. Die niedrigen Spiegel oder das Fehlen von Alpha-Galaktosidase A führt zur Anreicherung von Globotriaosylceramid (GL-3) in den betroffenen Geweben des zentralen Nervensystems, des Herzens, der Nieren und der Haut. Der Markt für die Behandlung der Fabry-Krankheit ist segmentiert nach Behandlung (Enzymersatztherapie, orale Chaperon-Therapie und andere Behandlungen), Verabreichungsweg (oraler Weg und intravenöser Weg), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Enzymersatztherapie |

| Orale Chaperon-Therapie |

| Gentherapie |

| Substratsreduktionstherapie |

| Andere Behandlungen |

| Intravenös |

| Oral |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | Golfkooperationsrat | |

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Behandlung | Enzymersatztherapie | ||

| Orale Chaperon-Therapie | |||

| Gentherapie | |||

| Substratsreduktionstherapie | |||

| Andere Behandlungen | |||

| Nach Verabreichungsweg | Intravenös | ||

| Oral | |||

| Subkutan | |||

| Nach Vertriebskanal | Krankenhausapotheken | ||

| Einzelhandelsapotheken | |||

| Spezialapotheken | |||

| Online-Apotheken | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten & Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten & Afrika | Golfkooperationsrat | ||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung der Fabry-Krankheit und wie hoch ist das projizierte Wachstum?

Der Markt wird im Jahr 2026 auf USD 2,83 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 4,09 Milliarden erreichen, was einer CAGR von 7,63 % entspricht.

Welcher Therapietyp dominiert den Markt für die Behandlung der Fabry-Krankheit?

Die Enzymersatztherapie führt mit einem Umsatzanteil von 67,85 % im Jahr 2025, obwohl die Gentherapie mit einer CAGR-Prognose von 9,18 % das schnellste Wachstum zeigt.

Welche Region wächst am schnellsten im Markt für die Behandlung der Fabry-Krankheit?

Der Asien-Pazifik-Raum verzeichnet bis 2031 die höchste CAGR von 8,28 % aufgrund steigender Diagnoseraten, erweiterter Erstattung und lokaler klinischer Studienaktivität.

Wie beeinflussen hohe Behandlungskosten den Marktzugang?

Jährliche Therapiepreise von über USD 400.000 treiben strenge Erstattungskriterien voran, insbesondere in Schwellenmärkten, was den Einsatz trotz klinischer Vorteile dämpft.

Welche Rolle spielen Spezialapotheken in diesem Markt?

Spezialapotheken bieten maßgeschneiderte Patientenunterstützung und komplexe Erstattungsdienstleistungen an, was eine CAGR von 10,05 % und einen wachsenden Anteil an der Medikamentenabgabe antreibt.

Seite zuletzt aktualisiert am: