Globale Marktgröße und Marktanteil für die Behandlung der Amyotrophen Lateralsklerose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

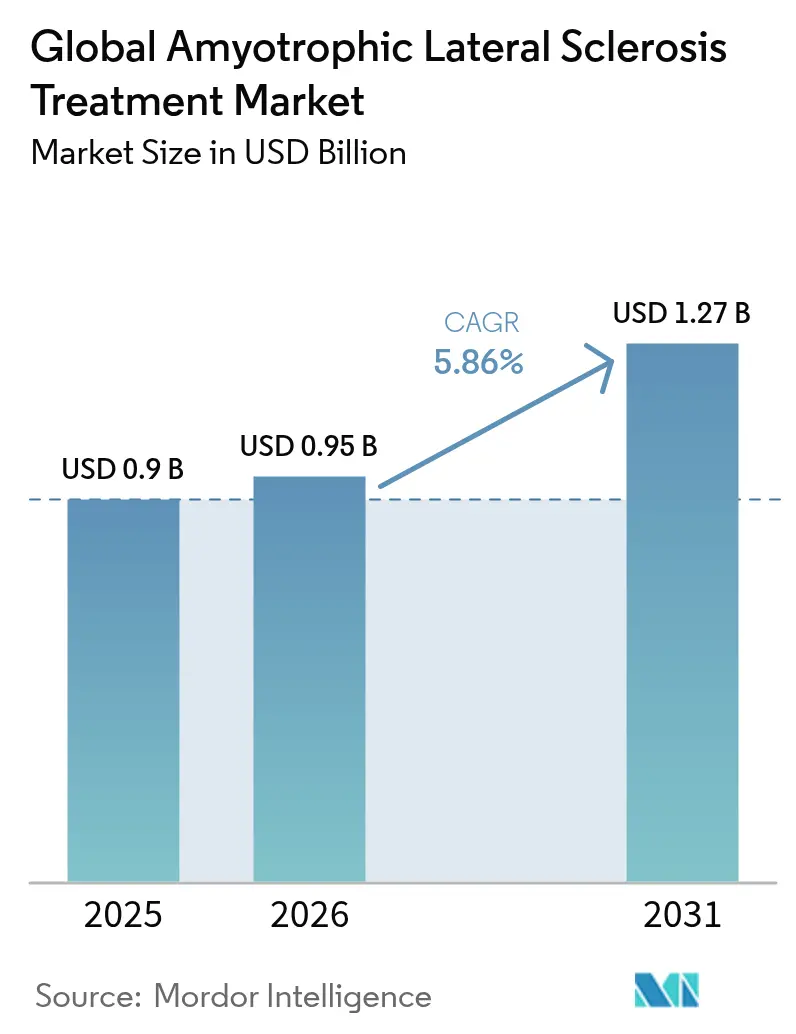

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

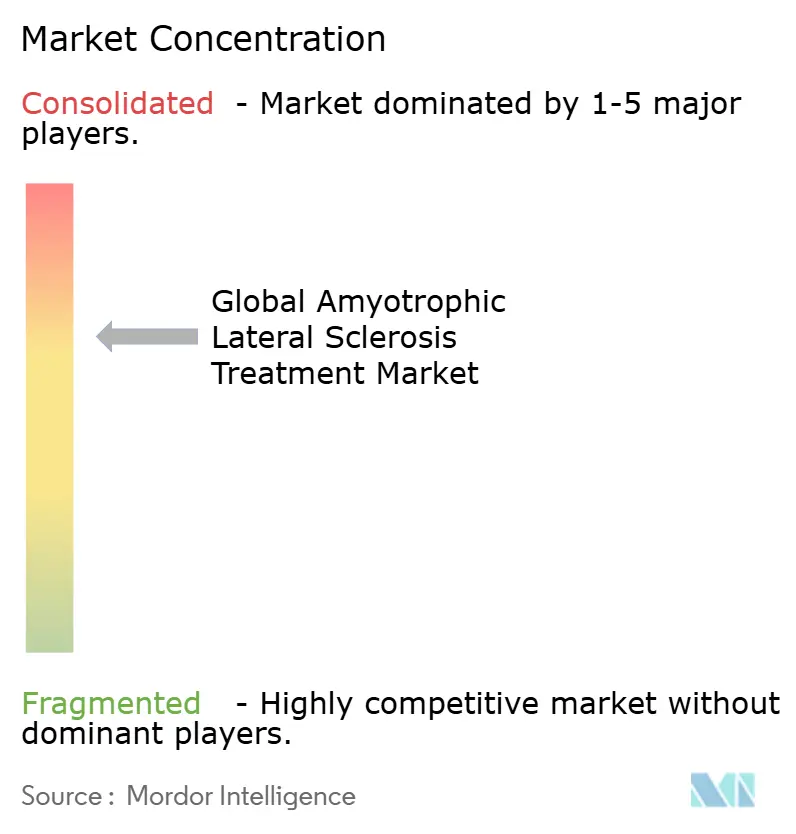

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für die Behandlung der Amyotrophen Lateralsklerose von Mordor Intelligence

Die Marktgröße für die Behandlung der Amyotrophen Lateralsklerose wurde im Jahr 2025 auf 0,9 Milliarden USD geschätzt und soll von 952,74 Millionen USD im Jahr 2026 auf 1,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Die Wachstumstrajektorie spiegelt eine entscheidende Verlagerung von der symptomatischen Linderung hin zu krankheitsmodifizierenden Optionen wider, da das erste Antisense-Oligonukleotid (ASO) für SOD1-ALS im Jahr 2023 die Zulassung in den Vereinigten Staaten erhielt, gefolgt von der europäischen Zulassung im Jahr 2024. Der kommerzielle Schwung wird durch eine wachsende Pipeline an Orphan-Arzneimitteln, Gebührenbefreiungen für seltene Krankheiten und Regelungen zum Recht auf Versuch gestärkt, die gemeinsam die Markteinführungszeit verkürzen und den Patientenzugang erweitern. Kapazitätsinvestitionen in die Oligonukleotidherstellung sowie skalierbare virale Vektorplattformen senken die Produktionskosten pro Dosis und verbessern die Bruttomargen für genbasierte Produkte. Gleichzeitig demonstrieren multidisziplinäre ALS-Zentren weiterhin Überlebens- und Lebensqualitätsvorteile, die einen stetigen Anstieg der Verschreibungen in Fachkliniken unterstützen. Zu den Marktrisiken zählen Kapazitätsengpässe bei Biologika, hohe Therapiepreise und aufkommende Sicherheitssignale für Edaravon; dennoch halten Patientenvertretungen und KI-gestützte Initiativen zur Arzneimittelrepurposierung den Kapitalzufluss aufrecht und diversifizieren das therapeutische Portfolio.

Wichtigste Erkenntnisse des Berichts

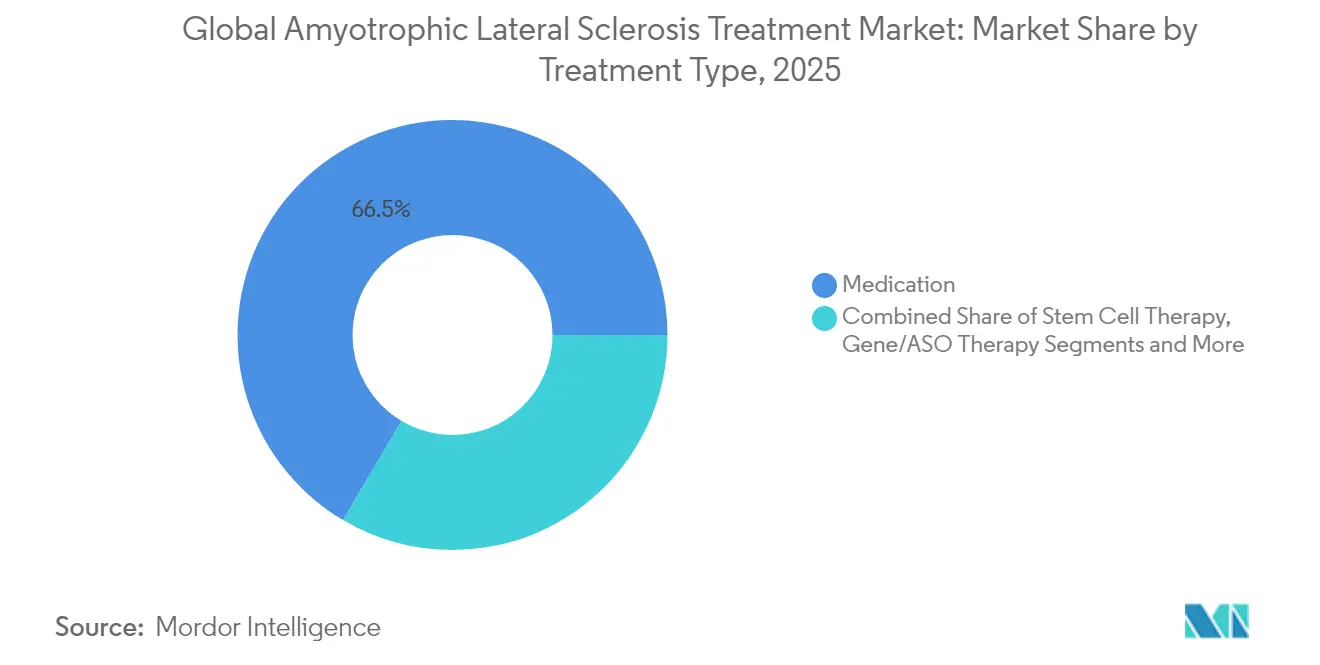

- Nach Behandlungsart hielt Medikamente im Jahr 2025 einen Umsatzanteil von 66,50 %, während Gen- und ASO-Therapie bis 2031 mit einer CAGR von 6,55 % wachsen soll.

- Nach Arzneimittelklasse führte Riluzol mit einem Marktanteil von 37,40 % am Markt für die Behandlung der Amyotrophen Lateralsklerose im Jahr 2025; ASOs verzeichnen mit 5,45 % CAGR bis 2031 das schnellste Wachstum.

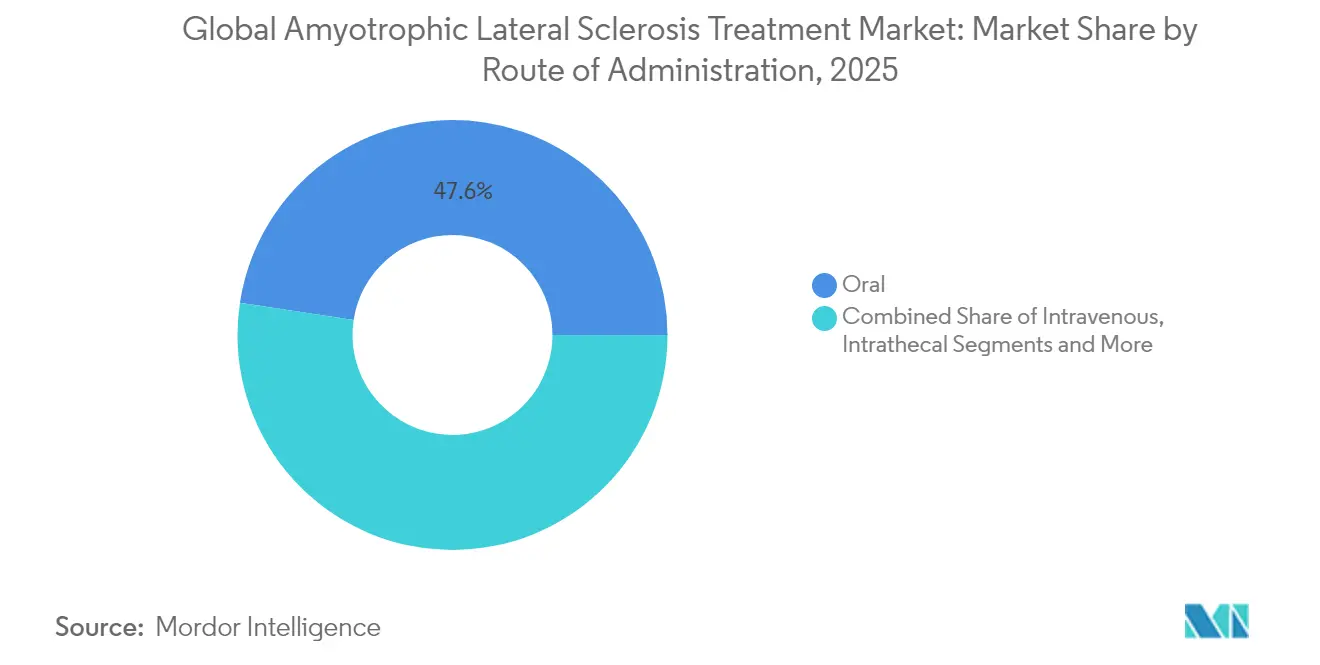

- Nach Verabreichungsweg entfielen orale Produkte im Jahr 2025 auf 47,60 % der Marktgröße für die Behandlung der Amyotrophen Lateralsklerose; die intrathekale Verabreichung wächst mit einer CAGR von 5,62 %.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 63,60 %, während Fachkliniken die höchste CAGR von 4,28 % bis 2031 verzeichnen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,05 % des Umsatzes; Asien-Pazifik verzeichnet mit 6,98 % CAGR bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung der Amyotrophen Lateralsklerose

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Inzidenz und Prävalenz von ALS | +1.20% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Regulatorischer Rückenwind für Orphan- und Arzneimittel für seltene Krankheiten | +0.80% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchbrüche in der Gen- und Antisense-Oligonukleotid-Therapie | +0.60% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Arzneimittelrepurposierung beschleunigt die Pipeline-Diversität | +0.50% | Nordamerika und EU als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Recht-auf-Versuch- und Regelungen zum erweiterten Zugang fördern die frühe Einführung | +0.40% | Nordamerika führend, selektive EU-Einführung | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Biomarker und Fernüberwachung von Patienten | +0.30% | Global, mit schnellerer Einführung in digital reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Inzidenz und Prävalenz von ALS

Epidemiologische Studien verzeichnen eine steigende ALS-Inzidenz, insbesondere in alternden westlichen Bevölkerungen, wo verbesserte neurodiagnostische Instrumente die Diagnoseverzögerung von 16 Monaten auf unter 12 Monate verkürzt haben.[1]American Journal of Managed Care, "Verbesserte ALS-Diagnosezeiträume," ajmc.com Eine frühere Erkennung erweitert das therapeutische Fenster für ASOs, die bei präsymptomatischen Trägern die größte Wirksamkeit zeigen, wodurch die Stückmengen-Nachfrage gesteigert und eine Premiumpreisgestaltung unterstützt wird. Schwellenländer verzeichnen parallele Prävalenzgewinne, da spezialisierte Neurologen und Gentests zunehmend verfügbar werden. Der demografische Anstieg verbindet sich mit dem Schwung der Präzisionsmedizin, um ein nachhaltiges Volumenwachstum im Markt für die Behandlung der Amyotrophen Lateralsklerose zu stärken.

Regulatorischer Rückenwind für Orphan- und Arzneimittel für seltene Krankheiten

Die beschleunigte Zulassung von Tofersen durch die FDA auf der Grundlage von Biomarker-Endpunkten und die Billigung durch die EMA im Jahr 2024 unter dem Status außergewöhnlicher Umstände unterstrichen eine transatlantische Neuausrichtung hin zu beschleunigten, evidenzadaptiven Überprüfungen.[2]Food and Drug Administration, "FDA erteilt beschleunigte Zulassung für Tofersen bei ALS," fda.gov Parallele Anreize wie Gebührenbefreiungen, Prioritätsgutscheine und verlängerte Exklusivität ziehen unter anderem Risikokapital an und verkürzen die durchschnittlichen Entwicklungszeiträume um 3–5 Jahre. Gesundheitstechnologiebehörden sind zunehmend aufgeschlossen gegenüber Surrogatendpunkten, was die Erstattungshürden für validierte biomarkergesteuerte Produkte senkt.

Durchbrüche in der Gen- und Antisense-Oligonukleotid-Therapie

Wegweisende Phase-3-Ergebnisse zeigten einen Rückgang des Neurofilament-Leichtketten-Spiegels um 55 % mit einem auf SOD1 ausgerichteten ASO, was eine biomarkergesteuerte Krankheitsmodifikation bestätigt. Die Plattformmodularität beschleunigt nun mutationsspezifische Kandidaten für FUS-ALS und C9orf72-ALS und fördert eine robuste Pipeline. Die Produktionsausbeuten für synthetische Oligonukleotide verbesserten sich seit 2023 um 40 %, was die Herstellungskosten senkt und breitere geografische Markteinführungen ermöglicht. Die für frühe ASOs geschaffene intrathekale Infrastruktur kommt zukünftigen Gentherapien zugute, die auf andere neurodegenerative Erkrankungen abzielen.

KI-gestützte Arzneimittelrepurposierung beschleunigt die Pipeline-Diversität

Maschinelle Lernverfahren, die Multi-Omics- und phänotypische Datensätze auswerten, haben Repurposing-Kandidaten wie FB1006 identifiziert, der innerhalb von 18 Monaten vom rechnerischen Treffer zur Erstverabreichung am Menschen voranschritt. Die computergestützte Optimierung senkt die frühen Forschungs- und Entwicklungsausgaben um bis zu 70 % und diversifiziert den Kandidatenpool um Kombinationsregimes, die auf Entzündungen, mitochondriale Dysfunktion und synaptisches Versagen abzielen. Das Ergebnis ist eine widerstandsfähigere Pipeline, die das Risiko des Scheiterns einzelner Wirkstoffe begrenzt und eine langfristige CAGR-Beschleunigung unterstützt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung | -0.90% | Global, mit akuten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Wirksamkeit aktueller krankheitsmodifizierender Arzneimittel | -0.70% | Global, alle therapeutischen Klassen betreffend | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe bei der Herstellung von Biologika und autologen Zellen | -0.50% | Global, mit schwerwiegenden Einschränkungen in der spezialisierten Fertigung | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Sicherheitssignale bei der Langzeitanwendung von Edaravon | -0.40% | Global, mit zunehmender regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung

Die jährlichen Therapiekosten für zugelassene ASOs übersteigen 450.000 USD, und reale Analysen zeigen, dass die Eigenkosten bei fehlender ergänzender Absicherung 36.000 USD übersteigen.[3]American Journal of Managed Care, "Verbesserte ALS-Diagnosezeiträume," ajmc.com Europäische Kostenträger wenden strenge Kosten-Effektivitäts-Schwellenwerte an, was Markteinführungen um ein bis zwei Erstattungszyklen verzögert. In Ländern mit mittlerem Einkommen übersteigen die Listenpreise das Pro-Kopf-Einkommen und schränken die Einführung erheblich ein. Diese Erschwinglichkeitslücken dämpfen das Gesamtumsatzwachstum trotz robuster klinischer Nachfrage.

Begrenzte Wirksamkeit aktueller krankheitsmodifizierender Arzneimittel

Etablierte Standards, Riluzol und Edaravon, bieten nur bescheidene Überlebensverlängerungen von 2–3 Monaten und funktionelle Vorteile, die je nach Genotyp stark variieren. Jüngste Phase-3-Rückschläge, darunter das Verfehlen primärer Endpunkte durch Reldesemtiv, verstärken die klinische Vorsicht und können die Erstlinieneinführung neuer Marktteilnehmer ohne überzeugende Belege dämpfen. Infolgedessen priorisieren Verschreiber multidisziplinäre Versorgung und unterstützende Maßnahmen, sofern keine offensichtliche Wirksamkeit auf Patientenebene nachgewiesen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Disruption durch Gentherapie gewinnt an Fahrt

Medikamente behielten im Jahr 2025 mit 66,50 % die Umsatzführerschaft, was auf etablierte Verschreibungsmuster und breite Verfügbarkeit zurückzuführen ist. Gen- und ASO-Therapien schreiten jedoch mit einer CAGR von 6,55 % voran, was den Abstand bis 2031 verringern wird. Die Marktgröße für die Behandlung der Amyotrophen Lateralsklerose für genbasierte Modalitäten wird voraussichtlich steigen, da Krankenhausformularausschüsse intrathekale ASO-Protokolle nach konsistenter Biomarkerkorrelation mit verlangsamtem klinischen Rückgang zunehmend befürworten. Kapazitätsengpässe in der autologen Zellherstellung bestehen fort, doch Genbearbeitungsplattformen umgehen viele dieser Einschränkungen und beschleunigen die kommerzielle Skalierung.

Die Stammzelltherapie besetzt eine hochwertige Nische, die durch die Zulassung von Neuronata-R in Südkorea verankert ist, während BrainStorms NurOwn ein spezielles FDA-Protokoll verfolgt. Ihr Fortschritt stärkt nachhaltige Investitionen, auch wenn Fertigungsskalierungsbeschränkungen die kurzfristigen Volumina begrenzen. Orale Medikamente bleiben das Hauptmittel zur Symptomkontrolle, doch der Fokus der Kostenträger verlagert sich hin zu hochwertigen Therapien, die den Krankheitsverlauf nachweislich verändern, was die Wettbewerbsdynamik in allen Kategorien verschärft.

Nach Arzneimittelklasse: ASOs fordern die Dominanz von Riluzol heraus

Der Marktanteil von Riluzol von 37,40 % profitiert von der Durchdringung durch Generika und der günstigen Vertrautheit der Neurologen, doch ASOs wachsen bis 2031 jährlich um 5,45 %, da Gentests bei der Diagnose zur Routine werden. Der Marktanteil für die Behandlung der Amyotrophen Lateralsklerose für Riluzol wird voraussichtlich sinken, sobald weitere mutationsspezifische ASOs von der Pipeline ans Krankenbett wechseln. Edaravon behält seinen intravenösen Anteil, sieht sich jedoch einer Sicherheitsüberwachung wegen langfristiger hepatischer Ereignisse gegenüber, was einige Kostenträger dazu veranlasst, die Therapiedauer einzuschränken. Kombinationsprodukte, die Neuroprotektion und entzündungshemmende Wirkung integrieren, schreiten in späten klinischen Phasen voran und signalisieren einen zukünftigen Markt aus multimodalen Regimes anstelle von Einzelwirkstofftherapien.

Nach Verabreichungsweg: Intrathekale Einführung beschleunigt sich

Orale Therapien machten im Jahr 2025 47,60 % der Umsätze aus, angetrieben durch Bequemlichkeit und etablierte Erstattungskodierung. Die intrathekale Verabreichung ist mit einer CAGR von 5,62 % der am schnellsten wachsende Weg, unterstützt durch Krankenhaussinvestitionen in Fluoroskopie-Suiten und ausgebildete Fachkrankenpfleger. Die dem intrathekalen Bereich zugewiesene Marktgröße für die Behandlung der Amyotrophen Lateralsklerose wird deutlich steigen, da ASOs der nächsten Generation und Genvektoren einen direkten Zugang zur Zerebrospinalflüssigkeit für eine optimale Bioverfügbarkeit erfordern. Die intravenöse Verabreichung hält über Edaravon-Infusionen einen beträchtlichen Anteil, während subkutane Optionen in der frühen Entwicklung sind, um Wirksamkeit und ambulante Praktikabilität in Einklang zu bringen.

Nach Endnutzer: Fachkliniken fördern multidisziplinäre Versorgung

Krankenhäuser kontrollierten im Jahr 2025 63,60 % des Umsatzes, da komplexe Dosierungs- und Überwachungsanforderungen mit stationären Einrichtungen übereinstimmen. Dennoch expandieren spezialisierte ALS-Kliniken jährlich um 4,28 %, da Belege zeigen, dass koordinierte Teamversorgung das Überleben um fast 300 Tage verlängert und Krankenhausaufenthalte um die Hälfte reduziert. Da Kostenträger wertbasierte Verträge bevorzugen, gewinnen multidisziplinäre Zentren an Einfluss bei der Aushandlung der Aufnahme hochpreisiger ASOs in Formulare. Die Einführung der häuslichen Pflege wächst durch Tele-Neurologie-Plattformen, doch invasive Verabreichungstechniken halten die wertvollsten Verschreibungen an Fachstandorten verankert.

Nach Vertriebskanal: Digitale Gesundheit fördert die Online-Abgabe

Krankenhausapotheken überwachten im Jahr 2025 einen Marktanteil von 56,90 %, doch Online-Kanäle expandieren mit einer CAGR von 6,06 %, da chronisch kranke Patienten Lieferung nach Hause und synchronisierte Nachfüllungen suchen. Spezialisierte digitale Apotheken integrieren Telekonsultation, Unterstützung bei der Vorabgenehmigung und Adhärenzanalysen und erfüllen damit die Anforderungen der Kostenträger an eine intensive Überwachung teurer Biologika. Einzelhandelsketten bleiben für die Nachfüllung von generischem Riluzol relevant, verzeichnen jedoch einen sinkenden Anteil, da die Therapiekomplexität zunimmt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,05 % des globalen Umsatzes, angetrieben durch die sofortige Medicare-Berechtigung für ALS-Patienten und frühe FDA-Zulassungen, die einen erstmaligen Zugang zu innovativen Behandlungen gewähren. Gesetze wie das ACT-for-ALS-Programm finanzieren eine erweiterte klinische Studieninfrastruktur, und Recht-auf-Versuch-Regelungen beschleunigen die Einführung im Rahmen des Compassionate Use. Trotz umfassender Versicherung setzen Deckungsobergrenzen und variable staatliche Ergänzungsrichtlinien einkommensabhängige Ungleichheiten beim Therapiezugang frei, insbesondere für ASOs mit Preisen über 400.000 USD.

Europa folgt mit reifen Erstattungsnetzwerken und dem koordinierten Zulassungsweg der EMA, der das erste ASO im Jahr 2024 befürwortete. Obwohl die EU-weite Marktzulassung zentralisiert ist, führen länderspezifische Nutzenbewertungen zu Markteinführungsverzögerungen von 6–12 Monaten. Das AMNOG-Rahmenwerk in Deutschland und die NICE-Bewertungen im Vereinigten Königreich erlegen häufig frühe Preis-Volumen-Vereinbarungen auf, die kommerzielle Prognosen prägen. Forschungskonsortien mit Schwerpunkt in Deutschland, Frankreich und dem Vereinigten Königreich bilden ein robustes klinisches Studienökosystem, das ausländische Sponsoren anzieht.

Asien-Pazifik verzeichnet mit 6,98 % CAGR bis 2031 das höchste Wachstum, da ein großer ungedeckter Bedarf auf eine rasche Expansion der Neurologiezentren trifft. Japan führt die kommerzielle Einführung an und nutzt die frühere Vertrautheit mit Edaravon sowie staatliche Finanzierung für Neurodegeneration-Forschung und -Entwicklung. Der regulatorische Vorsprung Südkoreas bei der Stammzelltherapie positioniert das Land als Fertigungsexporteur für den regionalen Bedarf. Chinas Volumenopportunität ist enorm, doch die Heterogenität der provinziellen Erstattung und langwierige Arzneimittelpreisverhandlungen verzögern die vollständige Monetarisierung. Australien, Singapur und Indien sind aufstrebende Knotenpunkte in multinationalen Studiennetzwerken und bieten Einschreibungskapazität und Kosteneffizienz.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen rund 45 % des Umsatzes im Jahr 2024 kontrollieren. Biogen und Ionis Pharmaceuticals führen gemeinsam das ASO-Feld an, gestützt auf validierte klinische Daten und proprietäre Chemieplattformen. Mitsubishi Tanabe sichert sich den intravenösen Anteil über Edaravon, während Eisai mit oralem Riluzol und ergänzenden Pipeline-Vermögenswerten eine inländische japanische Position hält. Strategische Allianzen dominieren die Wachstumsstrategie: Eli Lillys Übernahme des UNC13A-Programms von QurAlis für 45 Millionen USD im Jahr 2024 ist ein Beispiel für die Beschaffung risikoreduzierter Vermögenswerte durch große Pharmaunternehmen.

Die Technologieeinführung konzentriert sich auf Begleitdiagnostika und Fernüberwachung. Gerätehersteller, die intrathekale Verabreichungssysteme liefern, haben Kreuzlizenzvereinbarungen mit Gentherapieentwicklern geschlossen und schaffen vertikal integrierte Versorgungspakete, die Krankenhauseinkaufsentscheidungen vereinfachen. KI-gestützte Start-ups nutzen cloudbasierte Entdeckungsplattformen, um multizielgerichtete niedermolekulare Verbindungen zu identifizieren, senken Markteintrittsbarrieren und fördern eine Pipeline von Herausforderern, deren Kostenstrukturen etablierte Akteure unterbieten.

Die Fertigungskapazität bleibt ein Wettbewerbsmerkmal. Unternehmen mit eigenen Oligonukleotidlinien erfüllen Skalierungsanforderungen schneller als solche, die auf Vertragspartner angewiesen sind, und sichern Markteinführungszeiträume. Umgekehrt müssen Entwickler autologer Zelltherapien zusätzliche virale Vektorkapazitäten sichern oder riskieren Versorgungsunterbrechungen, die den kommerziellen Rollout behindern. Als Reaktion darauf kündigten mehrere etablierte Unternehmen Kapitalpläne für 2025 bis 2026 für cGMP-Suiten an, die die globale ASO-Produktion etwa verdoppeln werden.

Globale Marktführer für die Behandlung der Amyotrophen Lateralsklerose

Mitsubishi Tanabe Pharma Corporation

CORESTEM, Inc

BrainStorm Cell Limited

Amylyx Pharmaceuticals Inc.

Biogen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: QurAlis brachte die ANQUR-Studie zu QRL-201 in die Dosisfindungsphase vor und markierte damit stetige Fortschritte in Richtung eines mutationsspezifischen ASO für ALS.

- Januar 2025: Neuvivo veröffentlichte Daten, die darauf hinweisen, dass die NP001-Immuntherapie das Überleben um bis zu 17 Monate verlängerte und die Lungenfunktion erhielt, gefolgt von der Einreichung eines Zulassungsantrags für neue Arzneimittel bei der FDA.

- Dezember 2024: MediciNova erhielt positives FDA-Feedback zur Einleitung einer Phase-III-Studie mit MN-166 (Ibudilast), das auf Neuroinflammation bei ALS abzielt.

- Oktober 2024: Neuvivo reichte einen FDA-Zulassungsantrag für neue Arzneimittel für NP001 ein, nachdem es den Status als Orphan-Arzneimittel und Fast-Track-Status erhalten hatte.

Berichtsumfang des globalen Markts für die Behandlung der Amyotrophen Lateralsklerose

Gemäß dem Umfang des Berichts ist die Amyotrophe Lateralsklerose (ALS) eine neurologische Erkrankung und tödliche Krankheit, die Nervenzellen im Neuron und in der Wirbelsäulenkontrolle betrifft, die die willkürliche Muskelbewegung im menschlichen Körper steuert. Diese Erkrankung betrifft Neuronen, was zu einer Blockierung der Botschaften zwischen Muskeln und Gehirn führt. Der Markt für die Behandlung der Amyotrophen Lateralsklerose ist nach Behandlungsart, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in Medikamente, Stammzelltherapie und andere Behandlungsarten segmentiert. Das Segment Sonstiges ist weiter in Atemtherapie und Chemotherapie unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und andere Endnutzer segmentiert. Das Segment Sonstiges ist weiter in Forschungs- und akademische Institute sowie häusliche Pflegeeinrichtungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für die Behandlung der Amyotrophen Lateralsklerose in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Medikamente |

| Stammzelltherapie |

| Gen- / ASO-Therapie |

| Sonstiges |

| Riluzol |

| Edaravon |

| Antisense-Oligonukleotide |

| Kombination / Multizielgerichtet |

| Symptomatische Modulatoren |

| Oral |

| Intravenös |

| Intrathekal |

| Subkutan |

| Krankenhäuser |

| Fachkliniken / ALS-Zentren |

| Häusliche Pflegeeinrichtungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Medikamente | |

| Stammzelltherapie | ||

| Gen- / ASO-Therapie | ||

| Sonstiges | ||

| Nach Arzneimittelklasse | Riluzol | |

| Edaravon | ||

| Antisense-Oligonukleotide | ||

| Kombination / Multizielgerichtet | ||

| Symptomatische Modulatoren | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Intrathekal | ||

| Subkutan | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken / ALS-Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für die Behandlung der Amyotrophen Lateralsklerose?

Die Größe des globalen Markts für die Behandlung der Amyotrophen Lateralsklerose soll im Jahr 2026 952,74 Millionen USD erreichen und mit einer CAGR von 5,86 % auf 1,27 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle globale Markt für die Behandlung der Amyotrophen Lateralsklerose?

Im Jahr 2026 soll die Größe des globalen Markts für die Behandlung der Amyotrophen Lateralsklerose 952,74 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für die Behandlung der Amyotrophen Lateralsklerose?

Mitsubishi Tanabe Pharma Corporation, CORESTEM, Inc, BrainStorm Cell Limited, Amylyx Pharmaceuticals Inc. und Biogen sind die wichtigsten Unternehmen, die im globalen Markt für die Behandlung der Amyotrophen Lateralsklerose tätig sind.

Welche Region wächst am schnellsten im globalen Markt für die Behandlung der Amyotrophen Lateralsklerose?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für die Behandlung der Amyotrophen Lateralsklerose?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Markt für die Behandlung der Amyotrophen Lateralsklerose.

Welche Jahre deckt dieser globale Markt für die Behandlung der Amyotrophen Lateralsklerose ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des globalen Markts für die Behandlung der Amyotrophen Lateralsklerose auf 0,95 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des globalen Markts für die Behandlung der Amyotrophen Lateralsklerose für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des globalen Markts für die Behandlung der Amyotrophen Lateralsklerose für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: