Marktgröße und Marktanteil für Therapeutika bei Lebererkrankungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

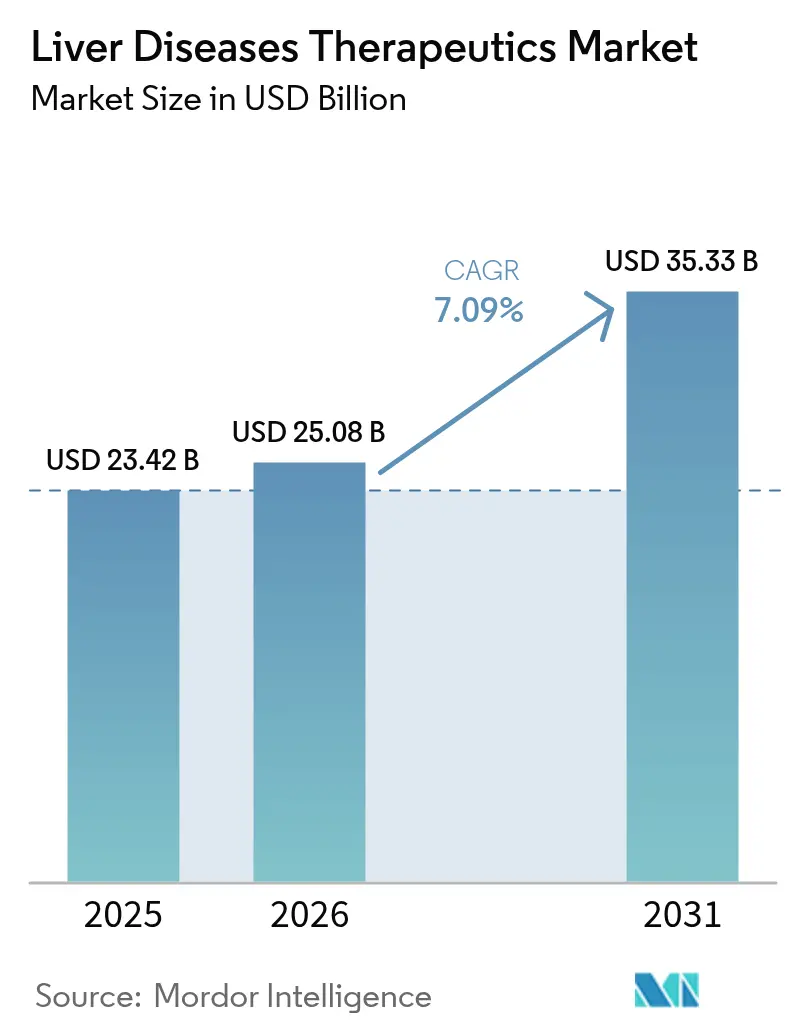

| Marktgröße (2026) | 25.08 Milliarden US-Dollar |

| Marktgröße (2031) | 35.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

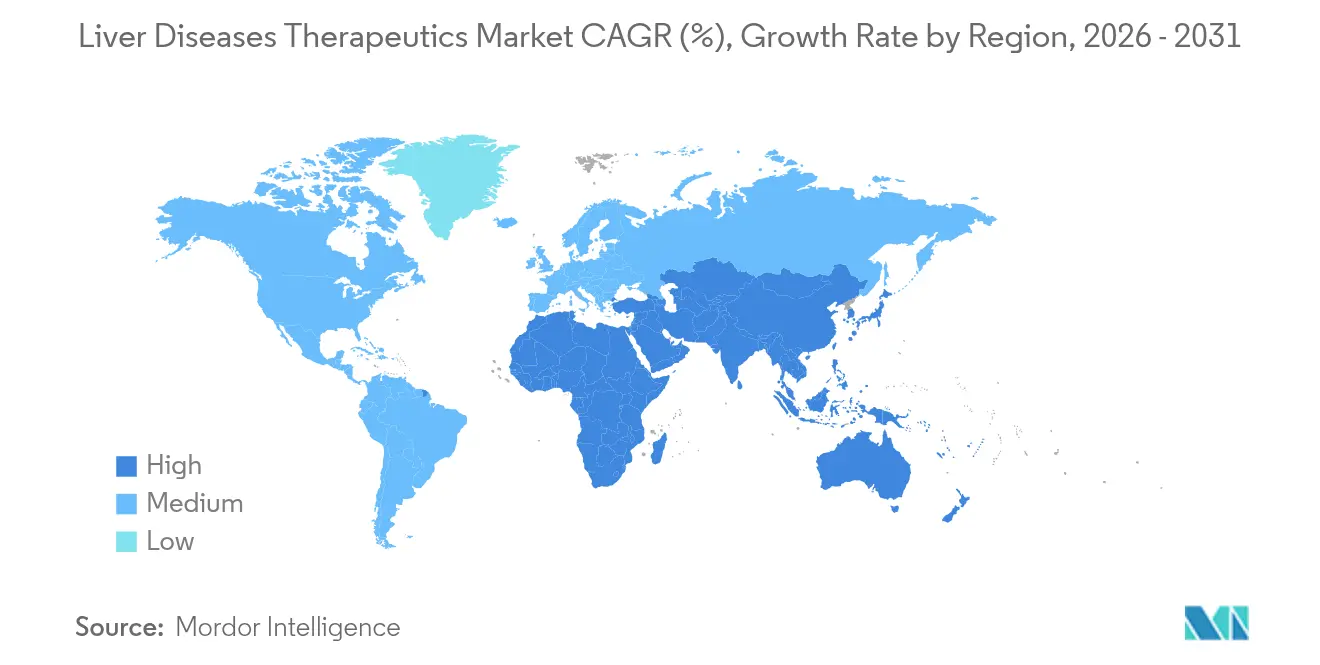

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei Lebererkrankungen von Mordor Intelligence

Die Marktgröße für Therapeutika bei Lebererkrankungen wird voraussichtlich von 23,42 Milliarden USD im Jahr 2025 auf 25,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,09 % über den Zeitraum 2026–2031 einen Wert von 35,33 Milliarden USD erreichen.

Die robuste Nachfrage wird durch bahnbrechende regulatorische Zulassungen, die weltweit steigende Prävalenz von Virushepatitis und metabolisch assoziierter steatotischer Lebererkrankung (MASLD) sowie technologische Sprünge bei RNA-basierten Verabreichungsplattformen gestützt. Hersteller priorisieren Präzisionsmedizin und integrieren Begleitdiagnostika, die Patienten nach viralem Genotyp, Fibrosestadium oder metabolischem Profil stratifizieren, um den Behandlungsnutzen zu maximieren. Unterdessen sehen sich Krankenhausformularausschüsse zunehmendem Budgetdruck ausgesetzt, da Mehrfachmedikamentenregimes fünfstellige Jahreskosten erreichen, was Verhandlungen über Risikoteilungsverträge anregt, die an ein anhaltendes virologisches Ansprechen oder histologisch bestätigte Fibrosereversion geknüpft sind.

Wichtigste Erkenntnisse des Berichts

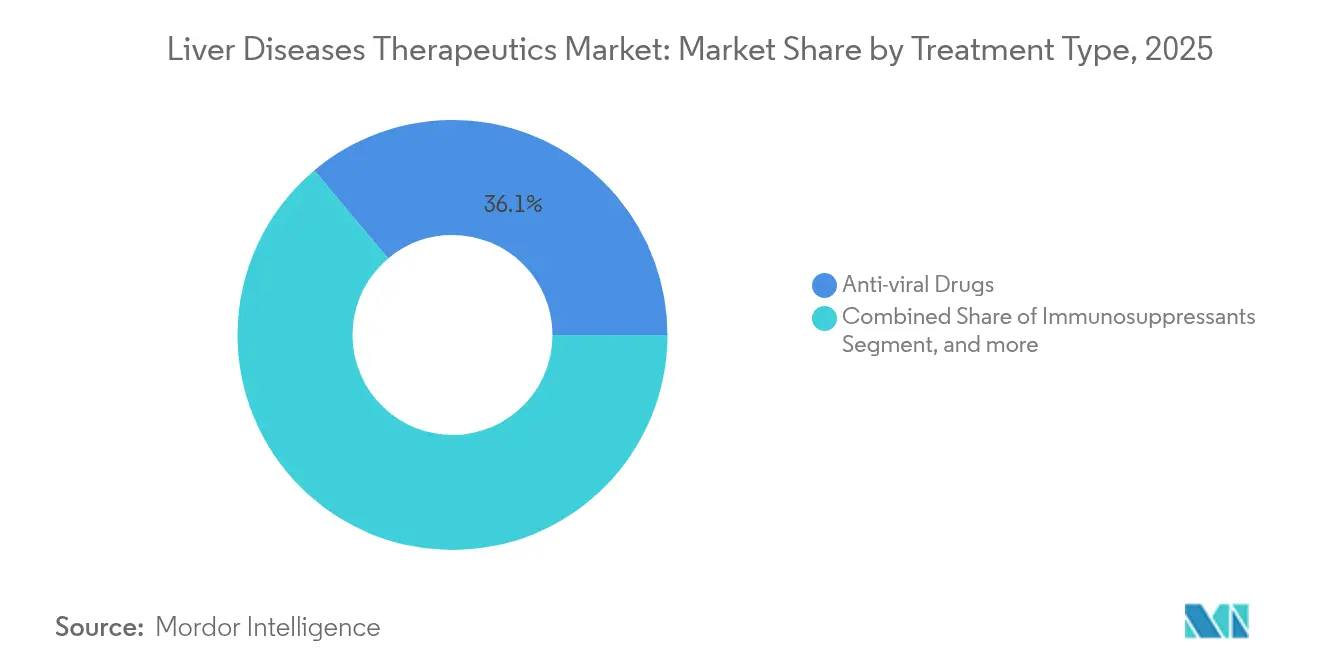

- Nach Behandlungsart entfielen 2025 36,12 % des Marktanteils für Therapeutika bei Lebererkrankungen auf antivirale Medikamente, während antifibrotische/antisteatotische Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen werden.

- Nach Krankheitstyp entfiel 2025 ein Anteil von 42,35 % der Marktgröße für Therapeutika bei Lebererkrankungen auf Virushepatitis; MASLD expandiert bis 2031 mit einer CAGR von 11,28 %.

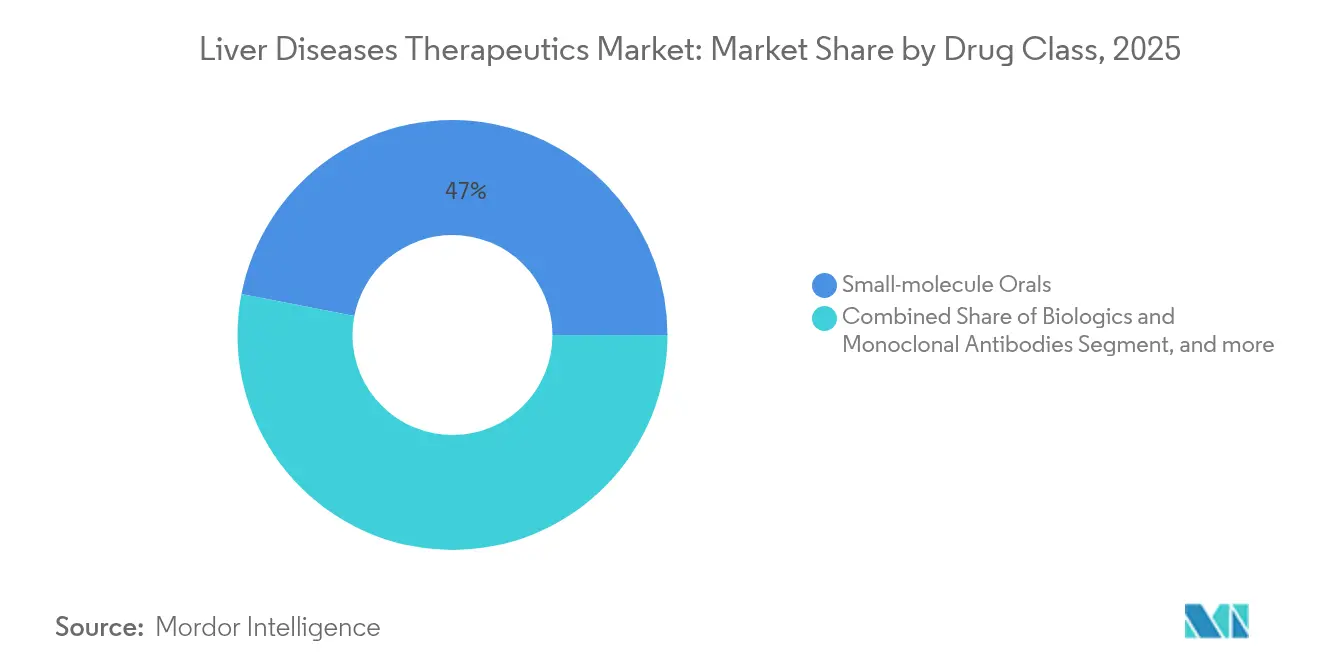

- Nach Wirkstoffklasse entfielen 2025 46,95 % der Marktgröße für Therapeutika bei Lebererkrankungen auf oral verabreichte niedermolekulare Verbindungen, während RNA-basierte Therapeutika mit der schnellsten CAGR von 11,92 % bis 2031 wachsen.

- Nach Verabreichungsweg wachsen injizierbare Formulierungen bis 2031 mit einer CAGR von 13,10 % und übertreffen damit orale Alternativen; orale Formulierungen hielten 2025 einen Marktanteil von 62,84 % an der Marktgröße für Therapeutika bei Lebererkrankungen.

- Nach Endnutzer hielten Krankenhäuser 2025 einen Marktanteil von 53,05 % für Therapeutika bei Lebererkrankungen, während Fachkliniken bis 2031 mit einer CAGR von 10,74 % wachsen.

- Nach Geografie hielt Nordamerika 2025 einen Marktanteil von 42,10 % für Therapeutika bei Lebererkrankungen, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 12,45 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Therapeutika bei Lebererkrankungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der Inzidenz von Lebererkrankungen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Alkohol- konsum und adipositasbedingte MASLD | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Impf- und Screening-Programme | +0.6% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bahnbrechende NASH-spezifische Zulassungen | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte nicht-invasive Diagnostik | +0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kombinierte RNAi-Immuntherapie-Pipelines | +0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Inzidenz von Lebererkrankungen

Das hepatozelluläre Karzinom ist weltweit die dritthäufigste Ursache für krebsbedingte Sterblichkeit, während chronische Lebererkrankungen jährlich mehr als 4,5 Millionen Amerikaner betreffen.[1]Weltgesundheitsorganisation, "Aktualisierung des globalen Hepatitis-Berichts," who.int Dieser epidemiologische Anstieg stimuliert die anhaltende Nachfrage nach antiviralen Mitteln, Immuntherapien und krankheitsmodifizierenden Antifibrotika. Der asiatisch-pazifische Raum trägt eine höhere Belastung durch Virushepatitis, während westliche Volkswirtschaften mit einem Anstieg von MASLD konfrontiert sind, der mit Adipositas und Diabetes zusammenhängt. Alternde Bevölkerungen verstärken die Krankheitsprävalenz, da die hepatische Regenerationsfähigkeit mit dem Alter abnimmt. Nationale Kostenträgersysteme reagieren, indem sie Screening-Programme ausweiten, die Erkrankungen früher erkennen, den adressierbaren Pool für kurative Therapien erweitern und den Markt für Therapeutika bei Lebererkrankungen ankurbeln.

Anstieg des Alkoholkonsums und adipositasbedingte MASLD

MASLD betrifft etwa 25 % der Weltbevölkerung und ist damit die am schnellsten wachsende Indikation für Lebertransplantationen. Klinische Belege aus dem Jahr 2024 zeigen, dass Patienten mit metabolischem Syndrom ein dreifach erhöhtes Risiko haben, zu einer Fibrose im Stadium 3–4 fortzuschreiten, und gleichzeitiger Alkoholkonsum die Erkrankung um sieben Jahre beschleunigt. Doppelweg-Medikamente, darunter FGF21-Agonisten und PPAR-Modulatoren, befinden sich nun in späten Studienphasen. Regulierungsbehörden befürworten adaptive Designs, die Kombinationsregimes testen, und erkennen damit die multifaktorielle Natur von MASLD an. Allein in den Vereinigten Staaten übersteigen die MASLD-bedingten Ausgaben jährlich 103 Milliarden USD, was Versicherer dazu veranlasst, Premiumpreise für Therapien zu akzeptieren, die ein Fortschreiten zur Endstadiumerkrankung verhindern.

Steigende staatliche Impf- und Screening-Initiativen

Der Hepatitis-Eliminierungsfahrplan der WHO mobilisiert politische Entscheidungsträger zur Finanzierung von Massenimpfungen, Point-of-Care-Diagnostik und der Beschaffung pangenotypischer antiviraler Mittel. Chinas Zulassung von Encofosbuvir im März 2025, dem ersten lokal hergestellten Hepatitis-C-Heilmittel, unterstreicht, wie nationale Mandate die inländische Innovation katalysieren und den Zugang erweitern können.[2]Synapse, "China lässt Encofosbuvir zu," synapse.org.cn Die Europäische Kommission unterstützte das therapeutische Impfstoffprogramm TherVacB, wobei Phase-Ia-Daten für 2025 geplant sind, was das öffentliche Engagement für funktionelle Heilungen verdeutlicht. Erweitertes Screening deckt asymptomatische Fälle auf und fördert das kurzfristige Wachstum des Marktes für Therapeutika bei Lebererkrankungen.

Bahnbrechende Zulassungen für NASH-spezifische Medikamente

Die FDA-Zulassung des Schilddrüsenhormonrezeptor-β-Agonisten Resmetirom im Jahr 2024 schuf einen Präzedenzfall für Therapien, die Steatohepatitis histologisch rückgängig machen. Mehr als 50 NASH-Kandidaten in späten Studienphasen konkurrieren nun miteinander, von FGF21-Analoga bis hin zu dualen PPAR-Agonisten. Die EMA-Zulassung von Elafibranor für primäre biliäre Cholangitis im selben Jahr signalisiert eine globale regulatorische Angleichung.[3]Europäische Arzneimittel-Agentur, "Elafibranor-Bewertungsbericht," europa.eu Kürzere Studiendauern, da Biopsie-Endpunkte ausreichen, ermöglichen es kleinen Biotech-Unternehmen, mit großen Pharmaunternehmen zu konkurrieren und die therapeutische Vielfalt im Markt für Therapeutika bei Lebererkrankungen zu beschleunigen.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Therapeutika bei Lebererkrankungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Unerwünschte Ereignisse und langfristige Sicherheitsprobleme | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Multiregionale regulatorische Zeitpläne | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Therapiekosten und Erstattung | -0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte validierte Biomarker | -0.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und langfristige Sicherheitsbedenken bei Therapien

Immunsuppressive Therapieregimes erhöhen das Infektionsrisiko um 40 %; neue antifibrotische Wirkstoffe erfordern eine kardiale und renale Überwachung. Die FDA fordert nun fünfjährige Post-Marketing-Sicherheitsstudien für NASH-Medikamente. Komplexe Dosierungspläne untergraben die Therapietreue, und Ärzte verschreiben konservativ, bis langfristige Real-World-Daten vorliegen. Um die Abbruchrate zu senken, investieren Sponsoren in prädiktive Toxikologie und microphysiologische Lebermodelle, die Sicherheitsrisiken früher in der Arzneimittelentwicklung erkennen.

Strenge, multiregionale regulatorische Zulassungszeitpläne

Unterschiedliche Endpunktanforderungen bei FDA, EMA und asiatischen Behörden verlängern globale Markteinführungen um 12–24 Monate. Der Mangel an erfahrenen Leberpathologinnen und -pathologen verzögert die Auswertung von Biopsien, und lokale ethnisch-spezifische pharmakokinetische Studien sind in mehreren asiatischen Märkten obligatorisch, was die Studienbudgets erhöht. Während adaptive Designs Akzeptanz finden, erfordern sie ausgedehnte Protokollverhandlungen, was die Termine für den ersten Patienten nach hinten verschiebt und das kurzfristige Wachstum des Marktes für Therapeutika bei Lebererkrankungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Therapeutika bei Lebererkrankungen

Nach Behandlungsart:

Antivirale Mittel dominieren; Antifibrotika beschleunigen sichAntivirale Therapien hielten 2025 einen Anteil von 36,12 % am Markt für Therapeutika bei Lebererkrankungen, angetrieben durch pangenotypische direkt wirkende antivirale Mittel, die Heilungsraten von 95 % aufrechterhalten. Die chronische Hepatitis-B-Suppression bei 296 Millionen Trägern sichert dauerhafte Einnahmen. Unterdessen werden antifibrotische/antisteatotische Wirkstoffe bis 2031 voraussichtlich eine CAGR von 10,22 % verzeichnen, begünstigt durch die erstmalige Zulassung von Resmetirom und eine wachsende MASLD-Bevölkerung. Immunsuppressiva behalten eine Nische für Autoimmunhepatitis, während onkologisch ausgerichtete Immuntherapien zunehmend zytotoxische Chemotherapien verdrängen. Kombinationsregimes, die metabolische Korrektoren mit entzündungshemmenden Wirkstoffen verbinden, erweitern die Verschreibungsmuster und steigern die Marktgröße für Therapeutika bei Lebererkrankungen.

Die Wettbewerbslandschaft entwickelt sich weiter, da die Pipeline-Dispersion zunimmt; mehr als ein Dutzend Doppelweg-Kandidaten sind innerhalb von 18 Monaten in Phase II eingetreten. Pay-for-Performance-Verträge, die an nicht-invasive Fibroseregressionsscores geknüpft sind, stärken die Marktakzeptanz, insbesondere bei integrierten Gesundheitssystemen. Da die antivirale Resistenz in der Spätlinie selten bleibt, konzentriert sich das Lebenszyklusmanagement auf Fixdosiskombinationen, die die Pillenlast verringern und Franchises vor dem Erosion durch Generika schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp:

Virushepatitis führt; MASLD steigt schnellVirushepatitis trug 2025 42,35 % des Marktanteils für Therapeutika bei Lebererkrankungen bei, aufgrund des schieren Patientenvolumens und lebensrettender kurativer Therapieregimes. Die WHO-Eliminierungsziele sichern die Beschaffungsfinanzierung, und inländische Produktionsbemühungen in China und Indien senken die Kosten pro Behandlungszyklus um 65 %, was den Zugang erweitert und den Markt für Therapeutika bei Lebererkrankungen stärkt. MASLD wird jedoch eine CAGR von 11,28 % verzeichnen, da Adipositas weltweit zunimmt. Die multifaktorielle Pathogenese der steatotischen Lebererkrankung fördert Kombinationstherapiearchitekturen, die die durchschnittlichen Verkaufspreise erhöhen.

Alkoholbedingte Lebererkrankungen erhalten neue Aufmerksamkeit nach dem FDA-Breakthrough-Therapy-Status für Larsucosterol, das eine 25%ige Reduktion der 90-Tage-Sterblichkeit bei schwerer alkoholischer Hepatitis zeigte. Autoimmune Lebererkrankungen, obwohl ein kleineres Segment, erzielen eine Premiumerstattung für biologische Wirkstoffe, die den Transplantationsbedarf verzögern. Seltene genetische und pädiatrische Erkrankungen profitieren von Orphan-Anreizen, die Zulassungen beschleunigen und höhere Preisbenchmarks ermöglichen, was das Forschungsrisiko abfedert.

Nach Wirkstoffklasse:

Niedermolekulare Verbindungen dominieren; RNA-Therapeutika steigenNiedermolekulare Verbindungen erfassten 2025 46,95 % der Marktgröße für Therapeutika bei Lebererkrankungen, gestützt auf orale antivirale Mittel und metabolische Regulatoren, die eine einmal tägliche Dosierung erfordern. Ihre pharmakokinetische Flexibilität unterstützt eine breite Anwendbarkeit über alle Krankheitsstadien hinweg. RNA-Therapeutika werden, obwohl sie von einer kleineren Basis ausgehen, mit einer CAGR von 11,92 % wachsen, unterstützt durch GalNAc-Konjugate, die siRNA mit einer 40-fach höheren Spezifität zu Hepatozyten leiten. Das regulatorische Vertrauen wächst, da sich angesammelte Real-World-Daten einen anhaltenden Antigen-Knockdown ohne Immunogenität bestätigen.

Biologische Checkpoint-Inhibitoren, darunter Durvalumab plus Tremelimumab, bilden nun die Erstlinientherapie für nicht resezierbares hepatozelluläres Karzinom und verdrängen Sorafenib. Zell- und Gentherapien befinden sich noch in einem frühen Stadium, ziehen jedoch Rekordmengen an Risikokapital an; ex-vivo CRISPR-editierte Hepatozyten-Implantate traten 2025 in Phase I ein, mit dem Ziel, Einzel-Eingriff-Heilungen anzubieten. Portfolio-Manager entwickeln zunehmend orale Alternativen zu injizierbaren Präparaten, falls der Widerstand der Kostenträger gegen hochpreisige parenterale Therapieregimes zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg:

Injizierbare Präparate gewinnen an DynamikOrale Formulierungen repräsentieren weiterhin einen Marktanteil von 62,84 %, was die Patientenpräferenz und dezentralisierte Versorgungsmodelle widerspiegelt. Dennoch werden injizierbare Präparate bis 2031 eine CAGR von 13,10 % verzeichnen, da Biologika und RNA-Therapeutika eine parenterale Verabreichung für systemische Bioverfügbarkeit erfordern. Monatliche oder vierteljährliche subkutane Versionen verbessern die Therapietreue, und Pen-Injektoren ermöglichen die Heimverabreichung und reduzieren Klinikbesuche. Krankenhäuser erweitern Infusionsbereiche, während Spezialapotheken die Kühlkettenlogistik verwalten und die Vertriebskapazität für den Markt für Therapeutika bei Lebererkrankungen erweitern.

Interessengruppen erwarten eine weitere Verlagerung hin zu ultra-langwirkenden Depot-Injektionen, die die Arzneimittelexposition über sechs Monate aufrechterhalten – ein Schritt, der die Gesamtbehandlungskosten durch Reduzierung der Überwachungshäufigkeit senken könnte. Formulierungswissenschaftler verfolgen auch Umstellungen von oralen auf injizierbare Präparate für ältere antivirale Mittel, um die Patentlaufzeit zu verlängern und die Differenzierung in überfüllten Kategorien zu stärken.

Nach Endnutzer:

Krankenhausdominanz sieht sich steigender Präsenz von Kliniken gegenüberKrankenhäuser kontrollierten 2025 53,05 % des Marktanteils für Therapeutika bei Lebererkrankungen, angesichts ihrer Transplantationsinfrastruktur und multidisziplinären Expertise. Komplexe stationäre Patienten mit dekompensierter Zirrhose sind auf Intensivpflegeressourcen angewiesen, die nur in Tertiärzentren verfügbar sind, was die zentrale Rolle der Krankenhäuser sichert. Fachkliniken verzeichnen jedoch bis 2031 eine CAGR von 10,74 %, angetrieben durch wertbasierte Erstattung, die das ambulante Management belohnt. Telehepatologie-Nachsorgebesuche stiegen nach der Pandemie um 170 %, was es stabilen Patienten ermöglicht, in der Gemeinschaftsversorgung zu bleiben.

Ambulante Operationszentren nutzen minimal-invasive Ablations- und endoskopische bariatrische Eingriffe, die das Fortschreiten der Erkrankung unterbrechen und Therapeutika mit prozeduraler Versorgung verbinden. Kostenträger incentivieren eine frühzeitige Entlassung, indem sie häusliche Krankenpflege erstatten, die injizierbare Biologika verabreicht, was die Nutzungsmuster schrittweise verändert und den Markt für Therapeutika bei Lebererkrankungen diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Therapeutika bei Lebererkrankungen in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 42,10 %, gestützt durch die rasche Einführung neu zugelassener NASH-Medikamente und eine breite Versicherungsabdeckung für pangenotypische HCV-Antivirale. Die Präsenz akademischer Zentren beschleunigt die Einschreibung in Spätphasenstudien, und Steuergutschriften fördern die Forschung und Entwicklung. Allerdings erhöhen die stark steigenden Therapiepreise den Druck durch Pharmacy-Benefit-Manager, die indikationsbasierte Rabatte aushandeln.

Markt für Therapeutika bei Lebererkrankungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,45 % bis 2031. Allein China beherbergt 80 Millionen Patienten mit chronischer Hepatitis B, und die nationale Erstattung deckt mittlerweile Erstlinien-Tenofovir-Generika ab, wodurch die behandelte Bevölkerung ausgeweitet wird. Japans Fast-Track-Prüfsystem verkürzt die Zulassungsfristen für bahnbrechende Biologika, während Südkoreas Biotech-Steueranreize inländische RNAi-Pipelines fördern.

Markt für Therapeutika bei Lebererkrankungen in EMEA und Südamerika

Europa verzeichnet ein stetiges, langsameres Wachstum, da Behörden für die Bewertung von Gesundheitstechnologien Kosteneffizienz einfordern, bevor sie neue Präparate zulassen. Die Abstimmung der EMA mit dem wissenschaftlichen Rat der FDA hat parallele Einreichungen erleichtert, doch Preis-Mengen-Vereinbarungen können Markteinführungen auf Länderebene um mehr als ein Jahr verzögern. Der Nahe Osten und Afrika sowie Südamerika zusammen machen einen geringen Anteil am weltweiten Umsatz aus; multilaterale Geberprogramme und gestaffelte Preismodelle verbessern jedoch den Zugang zu von der WHO bevorzugten Therapien und vergrößern den Markt für Therapeutika bei Lebererkrankungen schrittweise.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den Sektor. Die fünf größten Hersteller halten einen bedeutenden Anteil am globalen Umsatz, wobei Gilead Sciences und AbbVie die antivirale Kategorie anführen, während Novo Nordisk, Eli Lilly und Madrigal Pharmaceuticals die aufkommende metabolische Arena anführen. Jüngste strategische Schritte umfassen GSKs Übernahme von Efimosfermin für 1,2 Milliarden USD, die seine FGF21-Pipeline erweitert, und Boehringer Ingelheims RNAi-Allianz mit Ribo Life Science im Wert von 2 Milliarden USD. Diese Deals veranschaulichen Premiumbewertungen für Vermögenswerte, die sich durch Fibrosereversion oder monatliche Dosierungsvorteile differenzieren.

Unternehmen setzen künstliche Intelligenz ein, um die Lead-Optimierungszeit um 30 % zu verkürzen, und digitale Zwillinge modellieren das Fortschreiten der Erkrankung, um das Design von Zulassungsstudien zu informieren. Geistige-Eigentumsstreitigkeiten intensivieren sich rund um Lipid-Nanopartikel-Zusammensetzungen und GalNAc-Linker-Chemie, da die Verabreichungstechnologie zu einem wichtigen Wettbewerbshebel wird. Co-Marketing-Partnerschaften entstehen in Europa, wo nischige Biotech-Innovatoren nicht über die Außendienstkapazität verfügen, um mehrere nationale Formulare zu erschließen.

Da Kombinationstherapieparadigmen reifen, ersetzt Zusammenarbeit den Wettbewerb; Co-Entwicklungsverträge richten die Gewinnbeteiligung auf den gleichzeitigen Start dualer Mechanismen aus, was die regulatorische Überprüfung und Kostenträgerverhandlungen erleichtert. Lieferanten von Begleitdiagnostika gewinnen an Verhandlungsmacht und sichern langfristige Kit-Platzierungsverträge, die Labore an bestimmte therapeutische Marken binden und Ökosystem-Vorteile im Markt für Therapeutika bei Lebererkrankungen vertiefen.

Marktführer für Therapeutika bei Lebererkrankungen

Abbott Laboratories

Novartis AG

Gilead Sciences Inc.

Sanofi S.A.

Astellas Pharma Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Therapeutika bei Lebererkrankungen

- Abbott Laboratories

- Abbvie

- Astellas Pharma

- Alnylam Pharmaceuticals

- Bristol-Myers Squibb

- Roche

- Gilead Sciences

- GlaxoSmithKline

- Merck

- Novartis

- Pfizer

- Sanofi

- Takeda Pharmaceutical Co.

- Endo International

- Provectus Biopharmaceuticals

- Intercept Pharmaceuticals

- Madrigal Pharmaceuticals Inc.

- Eiger BioPharmaceuticals Inc.

- Ionis Pharmaceuticals

- Aligos Therapeutics Inc.

Jüngste Branchenentwicklungen im Markt für Therapeutika bei Lebererkrankungen

- Mai 2025: GSK gab die Übernahme von Efimosfermin von Boston Pharmaceuticals für 1,2 Milliarden USD bekannt und stärkt damit sein Lebererkrankungsportfolio mit einem neuartigen FGF21-Analogon für metabolische Lebererkrankungen.

- Mai 2024: Bausch Health schloss die Übernahme der DURECT Corporation für 63 Millionen USD ab und erhielt damit Zugang zu Larsucosterol für die Behandlung alkoholischer Hepatitis, das den FDA-Breakthrough-Therapy-Status besitzt und eine potenzielle Chance von 413 Millionen USD einschließlich Meilensteinzahlungen darstellt.

- April 2024: Boehringer Ingelheim schloss eine Partnerschaft mit Ochre Bio im Wert von über 1 Milliarde USD zur Entwicklung regenerativer Behandlungen für fortgeschrittene Lebererkrankungen, mit Schwerpunkt auf RNA-Therapien und Deep-Phenotyping-Ansätzen zur Verbesserung der Selbstreparaturfähigkeiten der Leber.

- Januar 2024: Boehringer Ingelheim ging eine Partnerschaft mit Suzhou Ribo Life Science in einem Geschäft ein, das potenziell 2 Milliarden USD übersteigt, um RNA-Interferenz-Therapeutika für NASH zu entwickeln, die auf krankheitsverursachende Gene in Hepatozyten abzielen.

Globaler Berichtsumfang des Marktes für Therapeutika bei Lebererkrankungen

Gemäß dem Umfang des Berichts ist eine Lebererkrankung entweder erblich bedingt oder wird durch Faktoren verursacht, die die Leber schädigen, wie Viren und Alkoholkonsum. Lebererkrankungen, wenn sie nicht behandelt werden, schädigen die Leber und führen letztendlich zu Leberversagen. Daher umfassen einige der wichtigsten Medikamente zur Behandlung verschiedener Arten von Lebererkrankungen Impfstoffe, Immunsuppressiva, Chemotherapeutika und antivirale Medikamente. Der Markt für Therapeutika bei Lebererkrankungen ist segmentiert nach Behandlungsart (antivirale Medikamente, zielgerichtete Therapie, immunsuppressive Medikamente, Chemotherapeutika, Immunglobulin, Impfstoffe und andere Behandlungsarten), Endnutzer (Krankenhäuser, ambulante Operationszentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Antivirale Medikamente |

| Immunsuppressiva |

| Zielgerichtete Therapie und niedermolekulare Verbindungen |

| Chemotherapeutika |

| Antifibrotische/antisteatotische Wirkstoffe |

| Impfstoffe |

| Immunglobuline |

| Virushepatitis (A–E) |

| Alkoholbedingte Lebererkrankung |

| Metabolisch assoziierte steatotische Lebererkrankung (MASLD) / metabolisch assoziierte Steatohepatitis (MASH) |

| Autoimmune Lebererkrankungen |

| Genetische und pädiatrische Erkrankungen |

| Andere Krankheitstypen |

| Oral verabreichte niedermolekulare Verbindungen |

| Biologika und monoklonale Antikörper |

| RNA-basierte Therapeutika |

| Zell- und Gentherapie |

| Oral |

| Injizierbar |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Antivirale Medikamente | |

| Immunsuppressiva | ||

| Zielgerichtete Therapie und niedermolekulare Verbindungen | ||

| Chemotherapeutika | ||

| Antifibrotische/antisteatotische Wirkstoffe | ||

| Impfstoffe | ||

| Immunglobuline | ||

| Nach Krankheitstyp | Virushepatitis (A–E) | |

| Alkoholbedingte Lebererkrankung | ||

| Metabolisch assoziierte steatotische Lebererkrankung (MASLD) / metabolisch assoziierte Steatohepatitis (MASH) | ||

| Autoimmune Lebererkrankungen | ||

| Genetische und pädiatrische Erkrankungen | ||

| Andere Krankheitstypen | ||

| Nach Wirkstoffklasse | Oral verabreichte niedermolekulare Verbindungen | |

| Biologika und monoklonale Antikörper | ||

| RNA-basierte Therapeutika | ||

| Zell- und Gentherapie | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Therapeutika bei Lebererkrankungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 35,33 Milliarden USD erreichen und mit einer CAGR von 7,09 % wachsen.

Welche Behandlungsart führt derzeit beim Umsatz?

Antivirale Medikamente halten 36,12 % des Umsatzes, angetrieben durch Therapien für chronische Hepatitis B und C.

Warum zieht MASLD schnelle Investitionen an?

Steigende globale Adipositas- und Stoffwechselsyndromprävalenz treibt MASLD auf eine CAGR von 11,28 % und schafft Anreize für die Entwicklung von Medikamenten mit mehreren Wirkmechanismen.

Wie schnell expandieren RNA-basierte Therapeutika?

RNA-Wirkstoffe wachsen mit einer CAGR von 11,92 %, ermöglicht durch GalNAc- und Lipid-Nanopartikel-Verabreichungsinnovationen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,45 % wachsen, aufgrund der hohen Prävalenz von Virushepatitis und politisch getriebenen Verbesserungen des Zugangs.

Welches jüngste Geschäft veranschaulicht steigende Vermögensbewertungen?

GSKs Übernahme von Efimosfermin für 1,2 Milliarden USD unterstreicht die Prämie, die bahnbrechende metabolische Kandidaten erzielen.

Seite zuletzt aktualisiert am: