Marktgröße und Marktanteil für neurodegenerative Erkrankungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

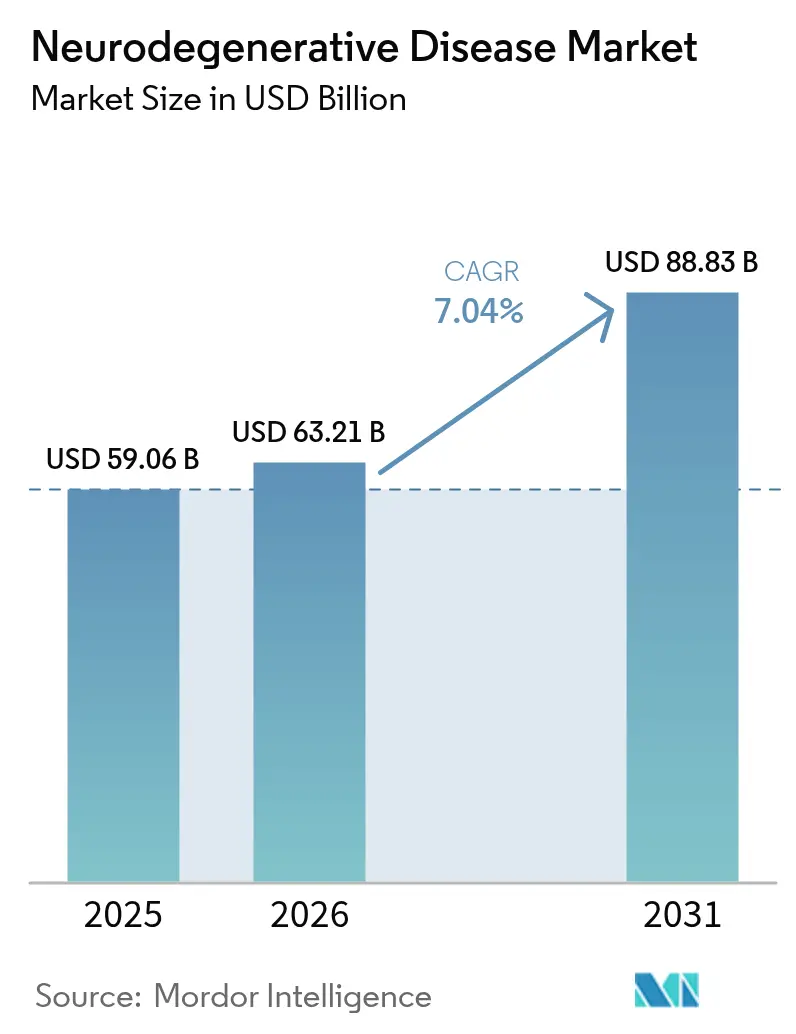

| Marktgröße (2026) | 63.21 Milliarden US-Dollar |

| Marktgröße (2031) | 88.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neurodegenerative Erkrankungen von Mordor Intelligence

Die Marktgröße für neurodegenerative Erkrankungen soll von 59,06 Milliarden USD im Jahr 2025 auf 63,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,04 % über den Zeitraum 2026–2031 einen Wert von 88,83 Milliarden USD erreichen.

Eine robuste Nachfrage wird durch eine alternde Weltbevölkerung, neue Zulassungen für krankheitsmodifizierende Biologika und präzisere Diagnosewerkzeuge angetrieben, die eine frühere Intervention ermöglichen. Der Wettbewerbsdruck nimmt zu, da etablierte Unternehmen Blockbuster-Franchises verteidigen, während biotechnologische Newcomer Gen- und RNA-Therapien in späte klinische Phasen vorantreiben. Die Bereitschaft der Kostenträger zur Premiumpreisgestaltung bleibt in den Vereinigten Staaten intakt, während die parallele Generikaerosion bei symptomatischen Arzneimitteln den Umsatzmix neu gestaltet. Zusammengenommen versetzen diese Kräfte den Markt für neurodegenerative Erkrankungen auf einen dauerhaften Wachstumspfad, der kurzfristige Stabilität mit langfristiger Innovation verbindet. Gleichzeitig schreiben Regierungen im asiatisch-pazifischen Raum landesweite Demenzscreenings vor, was zu zweistelligen Testvolumina führt, die die Nachfrage nach Reagenzien steigern. Die Wettbewerbsintensität eskaliert, da KI-gestützte Entdeckungsplattformen die Zeitspannen zur Zielidentifizierung verkürzen und Risikokapital in nischige, genetisch definierte Indikationen lenken.

Wichtigste Erkenntnisse des Berichts

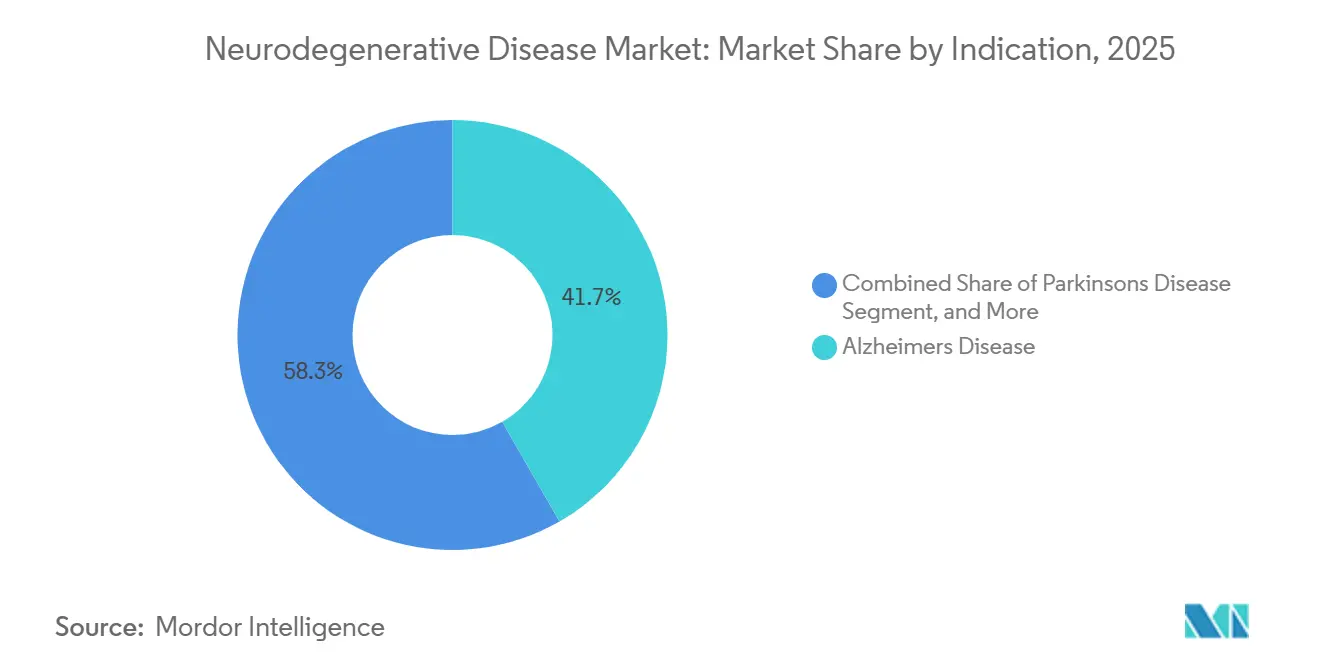

- Nach Indikation hielt die Alzheimer-Krankheit im Jahr 2025 einen Anteil von 41,72 % am Markt für neurodegenerative Erkrankungen, während die amyotrophe Lateralsklerose bis 2031 voraussichtlich eine CAGR von 9,36 % verzeichnen wird.

- Nach Wirkstoffklasse entfielen im Jahr 2025 27,98 % des Marktvolumens für neurodegenerative Erkrankungen auf Cholinesterasehemmer; Gen- und Zelltherapien sollen zwischen 2026 und 2031 mit einer CAGR von 9,21 % wachsen.

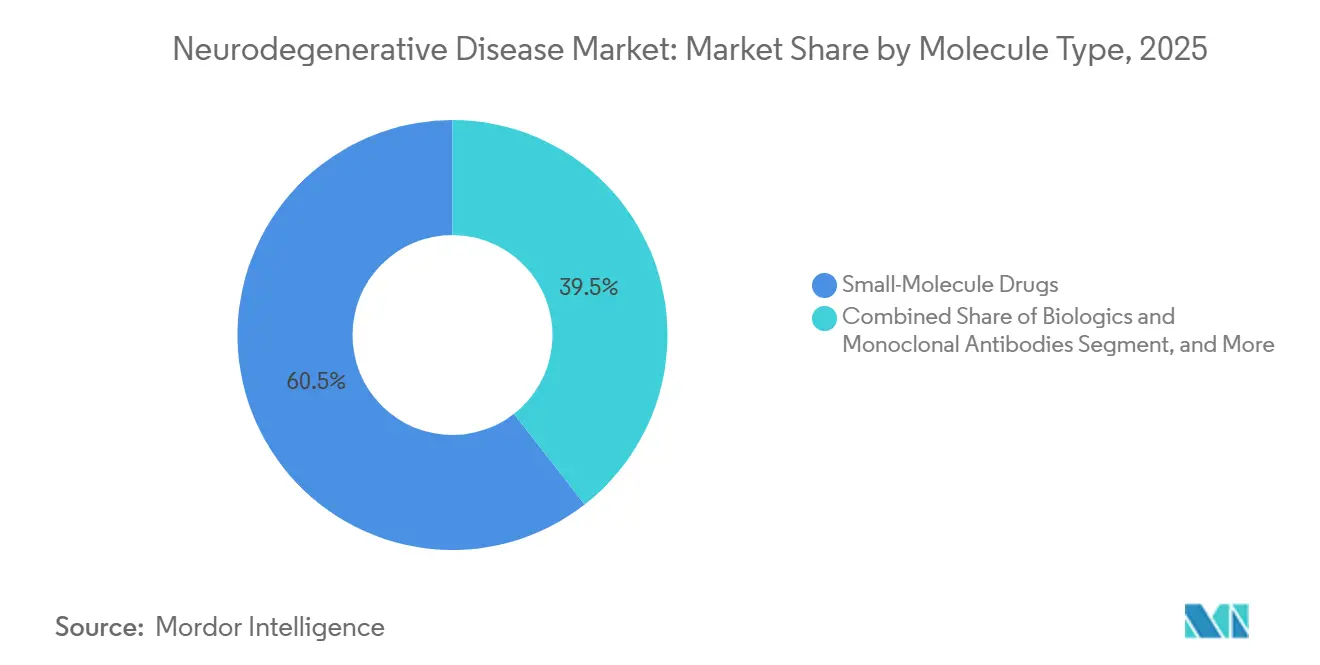

- Nach Molekültyp dominierten niedermolekulare Wirkstoffe im Jahr 2025 mit einem Anteil von 60,55 %, während RNA-basierte Therapeutika die schnellste CAGR-Prognose von 9,14 % bis 2031 aufweisen.

- Nach Verabreichungsweg dominierten orale Formulierungen im Jahr 2025 mit einem Anteil von 76,88 %, und die transdermale oder intranasale Verabreichung soll im gleichen Zeitraum mit einer CAGR von 9,88 % wachsen.

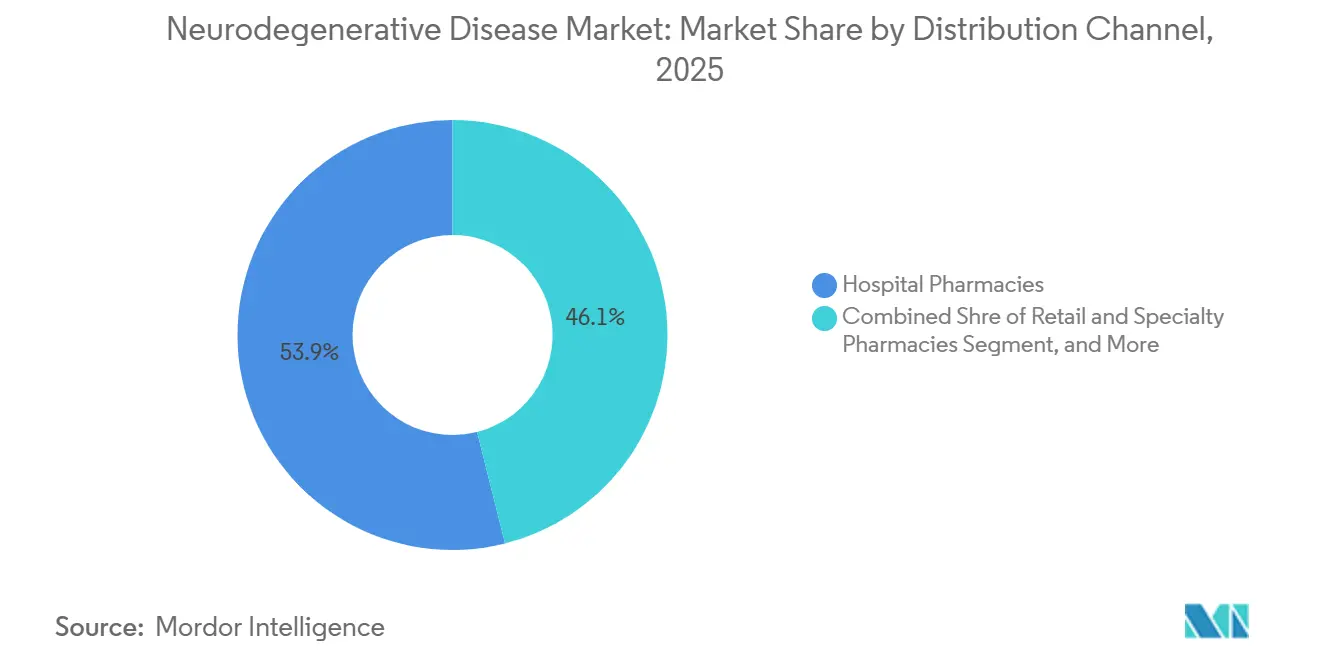

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 53,92 %; Online-Apotheken sollen bis 2031 mit einer CAGR von 10,08 % wachsen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 41,96 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 8,31 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu neurodegenerativen Erkrankungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Bevölkerung verstärkt Krankheitslast | +1.2% | Global, höchste Intensität in Japan, Südkorea, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Markteinführung und Erstattung krankheitsmodifizierender Therapien | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Neuroimaging- und blutbasierten Biomarkerdiagnostik | +0.9% | Nordamerika und Europa, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Neurowissenschaften-F&E-Investitionen | +1.1% | Vereinigte Staaten, Vereinigtes Königreich, Schweiz, China | Langfristig (≥ 4 Jahre) |

| KI-gestützte De-novo-Zielentdeckung | +0.8% | Nordamerika und Europa, Zentren in Singapur und Israel | Kurzfristig (≤ 2 Jahre) |

| Gehirngerichtete Verabreichungsplattformen | +0.7% | Nordamerika und Europa, Studienstandorte in Australien und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung verstärkt Krankheitslast

Menschen ab 65 Jahren werden bis 2030 16,5 % der Weltbevölkerung ausmachen, wobei Japan im Jahr 2024 bereits bei 29,1 % liegt.[1]U.S. Food & Drug Administration, „Biomarker-Qualifizierung für neurodegenerative Erkrankungen”, fda.gov Nationale Gesundheitssysteme reagieren mit gemeinschaftlichen Screening-Mandaten; Japan begann im April 2025 mit verpflichtenden jährlichen kognitiven Untersuchungen für Bürger über 75 Jahre und leitete damit rund 1,2 Millionen Einwohner in diagnostische Pfade, die auf Plasma-p-tau-Assays vor kostspieligem PET-Imaging basieren.[2]Nationale Gesundheitsinstitute, „ClinicalTrials.gov-Trends bei neurodegenerativen Studien”, clinicaltrials.gov Südkorea verabschiedete im Januar 2026 ein paralleles Programm, während deutsche Versicherer im November 2025 begannen, Plasma-p-tau217 zu erstatten. Die steigende Prävalenz fördert die Bereitschaft der Kostenträger, Frühinterventionen zu finanzieren – eine Strategie, die von Alzheimer's Disease International unterstützt wird, das für 2024 demenzbezogene Kosten von über 1,3 Billionen USD in Hocheinkommensländern meldete.

Markteinführung und Erstattung krankheitsmodifizierender Therapien

Die Zulassungen von Donanemab und subkutanem Lecanemab im Jahr 2024 verlagerten die kommerziellen Narrative von der Symptomlinderung zur Krankheitsmodifikation. Ihre Markteinführung bewies, dass Kostenträger hochpreisige Biologika erstatten, wenn Belege für die Amyloid-Plaque-Clearance und kognitive Stabilisierung vorliegen. Mehr als 15 weitere Anti-Amyloid- oder Anti-Tau-Antikörper befinden sich nun in Phase-III-Pipelines, was auf ein therapeutisches Wettrüsten hindeutet. Biogen, Roche und Johnson & Johnson setzen adaptive Studiendesigns und flüssige Biomarker-Surrogatendpunkte ein, um Entwicklungszeiträume zu verkürzen. Das Anlegervertrauen steigt, wobei die Erlöse aus Neurowissenschaften-Börsengängen trotz makroökonomischer Unsicherheit zunehmen. Mittelfristig sollen Kombinationsregimes, die Antikörper mit niedermolekularen Entzündungshemmern kombinieren, die klinischen Nutzenfenster erweitern und die Umsatzmöglichkeiten im Markt für neurodegenerative Erkrankungen weiter vergrößern.

Die vollständigen FDA-Zulassungen für Lecanemab von Eisai im Juli 2024 und Donanemab von Eli Lilly im Oktober 2024 validierten die Anti-Amyloid-Klasse, nachdem sie eine Verlangsamung des kognitiven Abbaus um 27 % bzw. 35 % gezeigt hatten. Japans PMDA genehmigte Lecanemab im September 2024 und legte drei Monate später die jährliche Erstattung auf 2,98 Millionen JPY (20.100 USD) fest.

Fortschritte in der Neuroimaging- und Biomarkerdiagnostik

Präzisionsdiagnostik bildet die Grundlage für personalisierte Behandlungsalgorithmen. Amyloid-PET, Liquor-p-tau-Assays und aufkommende plasmabasierte Tests ermöglichen die Stratifizierung präklinischer Populationen, erhöhen die Erfolgswahrscheinlichkeit von Studien und erleichtern eine frühere Verschreibung. Die Übernahme von Life Molecular Imaging durch Lantheus im Jahr 2024 sicherte proprietäre Tracer, die nun in kommerzielle Behandlungspfade integriert werden. Erstattungscodes für Diagnostika werden in den Vereinigten Staaten ausgeweitet, während Europa gemeinsame klinische Bewertungsrahmen übernimmt, um Erstattungsentscheidungen zu vereinfachen. Plasma-p-tau217 erreichte in einer Lancet-Neurology-Studie aus dem Jahr 2024 eine Sensitivität von 89 % und eine Spezifität von 91 % für Alzheimer-Pathologie.[3]Biotechnology Innovation Organization, „Erfolgsquoten in der klinischen Entwicklung”, bio.org Roche brachte im Januar 2025 seinen CE-gekennzeichneten Elecsys-p-tau181-Test zu einem Preis von rund 150 USD auf den Markt – einem Zehntel der Kosten eines Amyloid-PET.

Ausweitung der Neurowissenschaften-F&E-Investitionen

Roches Verpflichtung von 50 Milliarden USD bis 2030 veranschaulicht den massiven Kapitalzufluss in den Sektor. Ähnliche, wenn auch kleinere Zusagen von Eli Lilly, Novartis und Takeda konzentrieren sich auf die Biologika-Herstellung und KI-gestützte Zielentdeckung. Die Risikokapitalfinanzierung erholt sich nach einem Rückgang im Jahr 2024 und betont Plattformtechnologien wie Protein-Degrader und Genbearbeitungsmodalitäten. Akademisch-industrielle Konsortien proliferieren, bündeln Datensätze und beschleunigen IND-Einreichungen. Regierungen greifen durch Steueranreize und beschleunigte Zulassungswege ein und unterstreichen damit die Neurowissenschaften als strategische Forschungsgrenze. Eli Lilly stellte 3,2 Milliarden USD für neue Neurowissenschaftsprogramme bereit und erwarb im Juli 2023 Versantis Bio für 1,9 Milliarden USD, um Bimagrumab für Parkinson-bedingte Sarkopenie umzuwidmen. Pennsylvania stellte im Dezember 2025 5 Millionen USD für neurodegenerative Forschung bereit, während Irlands FutureNeuro im Mai 2024 17,9 Millionen EUR für die Diagnostik chronischer Erkrankungen bereitstellte.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Abbruchraten in späten klinischen Phasen | -1.3% | Global, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumpreisgestaltung für fortschrittliche Therapien | -0.9% | Global, akut in den Vereinigten Staaten, abgemildert in Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Biomarker-Infrastruktur | -0.6% | Lateinamerika, Naher Osten, Afrika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Engpässe in der Viralvektor-Herstellung | -0.8% | Global, mit Auswirkungen auf Markteinführungen in Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablauf wichtiger Neurologiemarken

Eli Lilly beendete Zagotenemab im Dezember 2024 und schrieb 1,2 Milliarden USD ab, nachdem kognitive Endpunkte verfehlt wurden. Roche beendete seine Gantenerumab-Alzheimer-Präventionsstudie im März 2024 aufgrund von Nutzlosigkeit. Regulierungsbehörden erlauben nun Surrogatendpunkte, aber Bestätigungsstudien müssen innerhalb von neun Jahren einen klinischen Nutzen nachweisen, was die Kommerzialisierungsfenster verkürzt.

Der Ablauf der Marktexklusivität von Aricept im Jahr 2026 vernichtet 2,8 Milliarden USD an Markenumsatz und löst Preiskompression bei generischen Donepezil-Wettbewerbern aus. Ähnliche Erosion trifft Namzaric bis 2029, was mit Premiumeinführungen von Antikörpern und Gentherapien zusammenfällt. Portfoliomanager sichern sich durch Lebenszyklus-Erweiterungen, Fixdosiskombinationen, neue Verabreichungssysteme und OTC-Umstellungen ab, aber eine Margenminderung bleibt unvermeidlich. In Schwellenmärkten, wo die Durchsetzung des geistigen Eigentums hinterherhinkt, sind noch steilere Preisrückgänge zu verzeichnen, was die Strategien multinationaler Unternehmen zur Umsatzrückgewinnung herausfordert. Dieses Hemmnis dämpft das kurzfristige Umsatzwachstum, treibt Unternehmen jedoch indirekt dazu an, höherwertige Innovationen zu beschleunigen und damit den breiteren Markt für neurodegenerative Erkrankungen mittelbar zu stützen.

Premiumpreisgestaltung für fortschrittliche Biologika und Gentherapien

Lecanemab ist mit 26.500 USD pro Jahr gelistet, und Donanemab soll voraussichtlich rund 32.000 USD kosten, was die Medicare-Part-B-Ausgaben zwischen 2023 und 2024 um 38 % erhöht. Novartis' Zolgensma kostet 2,1 Millionen USD pro Patient; ergebnisbasierte Verträge knüpfen Zahlungen an motorische Meilensteine. Deutschland verhandelte im Mai 2025 einen Rabatt von 12 % auf Lecanemab und verknüpfte den Preis mit realen Belegen für den Nutzen über 18 Monate hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Alzheimer-Krankheit dominiert trotz ALS-Wachstum

Die Alzheimer-Krankheit hielt im Jahr 2025 einen Anteil von 41,72 % am Markt für neurodegenerative Erkrankungen, gestützt durch hohe Prävalenz und mehrere zugelassene Therapien. Der Anstieg des Leqembi-Umsatzes im Jahr 2025 auf über 23,1 Milliarden JPY (154 Millionen USD) bestätigte den kommerziellen Spielraum für krankheitsmodifizierende Antikörper. Parkinson und multiple Sklerose halten das Volumen durch etablierte dopaminerge und immunmodulatorische Regime aufrecht, doch die inkrementelle Innovation bleibt langsamer. ALS, obwohl klein, verzeichnet eine CAGR von 9,36 %, unterstützt durch Gen-Silencing-Kandidaten und erweiterte Neugeborenen-Screening-Programme. Huntington profitiert von der europäischen Zulassung von Pridopidin, das erstmals eine greifbare krankheitsmodifizierende Option bietet. Im Prognosezeitraum verankert Alzheimer weiterhin den Markt für neurodegenerative Erkrankungen, aber diversifizierte Umsatzflüsse aus seltenen Indikationen mindern das Konzentrationsrisiko.

Eine zweite Wachstumsschicht entsteht, da Regulierungsbehörden die Berechtigung zur beschleunigten Zulassung auf lysosomale Speicherkrankheiten mit neurodegenerativen Komponenten ausweiten. Denalis Durchbruchsbezeichnung für Tividenofusp alfa veranschaulicht diesen Trend und lenkt Kapital in bisher vernachlässigte Orphan-Indikationen. Insgesamt erweitern diese Verschiebungen die therapeutische Palette, erhöhen die Obergrenze für die gesamte Marktgröße für neurodegenerative Erkrankungen und schaffen segmentübergreifende Synergien bei der Biomarker-Standardisierung.

Nach Wirkstoffklasse: Cholinesterasehemmer als Anker, Gentherapien im Aufstieg

Cholinesterasehemmer machten im Jahr 2025 27,98 % des Marktes für neurodegenerative Erkrankungen aus und spiegeln die etablierte Erstlinienverwendung wider. Die Pipeline-Dynamik begünstigt nun jedoch Gen- und Zelltherapien, die jährlich um 9,21 % wachsen sollen, da sich Vektordesign und Herstellungskapazitäten verbessern. Die Freigabe von Solid Biosciences' SGT-212 für Friedreich-Ataxie validiert die systemische AAV-Verabreichung für neuro-kardiale Phänotypen und eröffnet Wege zu angrenzenden Ataxieformen. Monoklonale Antikörper gehen unterdessen über Amyloid hinaus und zielen auf Alpha-Synuclein und TDP-43 ab, unterstützt durch Erkenntnisse zur Dosierungsoptimierung. NMDA-Antagonisten und Dopaminagonisten bleiben Grundpfeiler, sind aber generischer Erosion ausgesetzt; Sponsoren verteidigen ihren Anteil durch langwirkende Injektabilia und digitale Adhärenzwerkzeuge. RNA-Therapeutika nehmen eine strategische Mittelposition ein, mit niedrigeren Herstellungskosten als Biologika und größerer Spezifität als niedermolekulare Wirkstoffe, was die Führerschaft der Wirkstoffklassen im Markt für neurodegenerative Erkrankungen weiter fragmentiert.

Nach Molekültyp: Niedermolekulare Wirkstoffe führend, RNA-Therapeutika gewinnen an Bedeutung

Niedermolekulare Wirkstoffe behielten im Jahr 2025 einen Anteil von 60,55 %, gestützt durch orale Präferenz und ausgereifte Lieferketten. Antisense-Oligonukleotide und siRNA-Plattformen sollen jedoch eine CAGR von 9,14 % verzeichnen und profitieren von chemischen Modifikationen, die Dosierungsintervalle auf vierteljährliche oder halbjährliche Regime verlängern. Ionis und Alnylam zeigen Machbarkeitsnachweise bei spinaler Muskelatrophie und ATTR-Amyloidose; die gewonnenen Erkenntnisse übertragen sich auf Parkinson und Huntington und reduzieren das klinische Risiko. Biologika, einschließlich bispezifischer Antikörper, expandieren durch subkutane Neuformulierungen, die Infusionszeiten und Behandlungsortkosten senken. Hybridkonstrukte – Antikörper-RNA-Konjugate – verwischen Kategoriengrenzen und erfordern differenzierte regulatorische Leitlinien.

Herstellungsinvestitionen konzentrieren sich auf modulare Einweg-Bioreaktoren, die sowohl für Viralvektoren als auch für mRNA-Nutzlasten anpassbar sind. Diese Flexibilität senkt die Investitionskosten pro Kampagne, fördert breitere Experimente über Molekültypen hinweg und unterstützt innovationsgetriebenes Wachstum im Markt für neurodegenerative Erkrankungen.

Nach Verabreichungsweg: Neuartige Verabreichung gewinnt an Bedeutung

Die orale Dosierung dominierte im Jahr 2025 mit einem Anteil von 76,88 %, aber Umfragen unter Patienten und Pflegepersonen zeigen eine wachsende Akzeptanz minimal-invasiver Alternativen, sobald ein klinischer Nutzen nachgewiesen ist. Intranasale Glutathion- und transdermale Rotigotin-Pilotprogramme verzeichnen hohe Adhärenz und bestätigen die CAGR-Prognosen von 9,88 % für diese Verabreichungswege. Regulierungsbehörden beschleunigen die Überprüfung von Gerät-Arzneimittel-Kombinationen und erkennen den ungedeckten Bedarf bei der Kontrolle motorischer Symptomfluktuationen an. Subkutane Antikörper-Autoinjektoren halbieren die Klinikzeitbelastung, erweitern die in Frage kommenden Patientenpools und vereinfachen die Lieferkettenlogistik. Fokussierter Ultraschall zur Öffnung der Blut-Hirn-Schranke bleibt experimentell, zeigt aber Potenzial für periodische, nicht-systemische Genbearbeitungs-Nutzlastverabreichung. Insgesamt diversifiziert die Verabreichungsinnovation die Verabreichungsoptionen und verbessert die Patientenzentrierung der Branche für neurodegenerative Erkrankungen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken kontrollierten im Jahr 2025 53,92 % des Marktanteils für neurodegenerative Erkrankungen, da Initiierungsprotokolle für Antikörper und Gentherapien eine fachärztliche Aufsicht erfordern. Die Verbreitung von Telemedizin treibt die CAGR von Online-Apotheken jedoch auf 10,08 %, wobei E-Rezept-Integrationen die direkte Heimlieferung für die Erhaltungsdosierung ermöglichen. Spezialapotheken stärken die Kühlkettenkapazität und setzen pflegegeleitete Adhärenzprogramme ein; CareMeds Allianz mit Eisai ist ein typisches Beispiel für solche Modelle. Einzelhandelsketten rüsten Beratungsräume für kognitive In-Store-Tests auf und überbrücken Diagnose und Abgabe. Kostenträger erproben wertbasierte Verträge, die an digitale Biomarker-Ergebnisse geknüpft sind, die über Patienten-Apps hochgeladen werden, und verankern Technologie weiter in Vertriebsabläufen. Diese Omni-Channel-Entwicklung unterstützt einen zunehmend zugänglichen Markt für neurodegenerative Erkrankungen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,96 % des weltweiten Umsatzes, da der beschleunigte Zulassungsweg der FDA und die Medicare-Erstattung die rasche Einführung neuartiger Biologika vorantreiben. Durchbruchsbezeichnungen für Posdinemab und Tividenofusp alfa im Januar 2025 veranschaulichen die regulatorische Agilität. Risikokapital fließt in die Zentren Boston und San Francisco, während Roches US-Expansion von 50 Milliarden USD die inländische Biologika-Kapazität sichert. Kanada weitet Programme für den frühen Zugang aus, und Mexiko nutzt Nearshoring, um Verpackungsoperationen anzuziehen, und schafft so ein zusammenhängendes nordamerikanisches Lieferkettenökosystem, das den Markt für neurodegenerative Erkrankungen stärkt.

Der asiatisch-pazifische Raum weist mit 8,31 % die schnellste CAGR-Prognose bis 2031 auf. Japans rasche Einführung von Leqembi setzte einen regionalen Präzedenzfall für die Erstattung teurer Antikörper trotz Budgetprüfung. China beschleunigt NDA-Überprüfungen durch seinen Prioritätsprüfungskanal, wobei lokale Unternehmen Biosimilars und RNA-Therapien mitentwickeln, um die Einstiegspreise zu senken. Südkorea finanziert KI-gestützte Screening-Werkzeuge, und Australien integriert Genomtests in öffentliche Gesundheitsleistungen. Insgesamt erweitern Infrastrukturausbau und Politikharmonisierung den Patientenzugang und diversifizieren die Umsatztreiber im Markt für neurodegenerative Erkrankungen.

Europa verzeichnet ein stetiges Wachstum, das durch die zentralisierten Verfahren der Europäischen Arzneimittel-Agentur verankert wird, die Risiko und Zugang ausbalancieren. Die Umkehrung der Pridopidin-Entscheidung der Behörde signalisiert eine Offenheit für eine Neubewertung auf der Grundlage von Post-hoc-Analysen. Deutschland, Frankreich und das Vereinigte Königreich bleiben Premiummärkte, verhandeln aber ergebnisbasierte Rabatte zur Kostenkontrolle. Südeuropa verstärkt den Einsatz regionaler Demenzpläne, die durch EU-Kohäsionsfonds mitfinanziert werden, und unterstützt so eine frühere Diagnose und Verlangsamung des Krankheitsverlaufs. Während unterschiedliche nationale HTA-Bewertungen die Markteinführungssequenzierung fragmentieren, mildern kollektive Einkäufe über EU4-Konsortien Preislücken und stützen den kontinentalen Beitrag zum Markt für neurodegenerative Erkrankungen.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert, wobei führende multinationale Unternehmen Patentportfolios und Vertriebsstärke nutzen, aber kein einzelnes Unternehmen einen Anteil von mehr als einem Drittel überschreitet. Biogen, Roche, Eli Lilly, Eisai und Novartis halten zusammen schätzungsweise 62 % des Markenumsatzes, was ausreichend Spielraum für risikokapitalfinanzierte Neueinsteiger lässt. Strategische Allianzen dominieren den Dealflow, wie Biogen–Neomorphs Protein-Degrader-Pakt über 1,45 Milliarden USD und Novartis–BioAges Langlebigkeitskooperation über 530 Millionen USD zeigen. Die Fusionen- und Übernahmeaktivität erholte sich mit AbbVies Cerevel-Übernahme für 8,7 Milliarden USD und Johnson & Johnsons Übernahme von Intra-Cellular Therapies für 14,6 Milliarden USD, was den Appetit auf de-risked Phase-II-Assets widerspiegelt.

Aufkommende Plattformen nutzen KI, um neuartige Ziele zu entdecken und Chemie-Workflows zu beschleunigen, und fordern damit den Skalenvorteil der etablierten Unternehmen heraus. Die FDA-Freigabe von Solid Biosciences und die Phase-3-Akzeptanz von Annovis Bio unterstreichen die Bereitschaft der Regulierungsbehörden, kleinere Sponsoren mit überzeugender Wissenschaft zu genehmigen. Gleichzeitig diversifiziert die Großpharma in Diagnostik und digitale Gesundheit, um eine durchgängige Wertschöpfung zu sichern, wie Lantheus' Bildgebungsstrategie und Eli Lillys Telemedizin-Einführung zeigen. Insgesamt prägen dynamische Zusammenarbeit, selektive Konsolidierung und sektorübergreifende Konvergenz die Wettbewerbsdynamik im Markt für neurodegenerative Erkrankungen.

Marktführer für neurodegenerative Erkrankungen

Boehringer Ingelheim International GmbH

UCB SA

Novartis AG

Merck & Co Inc.

Teva Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NRG Therapeutics dosierte erste Teilnehmer in einer Phase-1-Studie für ALS/Parkinson mit NRG5051.

- Januar 2026: Ipsen schloss einen globalen Options-Deal mit Origami Therapeutics für Protein-Degrader zur Behandlung genetischer Neurodegeneration ab.

- Dezember 2025: SciNeuro Pharmaceuticals schloss eine Finanzierungsrunde über 53 Millionen USD ab, um Lp-PLA2-, Beta-Amyloid- und LRRK2-Programme voranzutreiben.

- Juni 2025: Roche brachte seinen Parkinson-Kandidaten nach positiven Daten aus der mittleren Phase in Phase III.

- Dezember 2024: Lantheus schloss den Kauf von Life Molecular Imaging für 1,27 Milliarden USD ab.

- November 2024: Johnson & Johnson kündigte die Übernahme von Intra-Cellular Therapies für 14,6 Milliarden USD an.

Umfang des globalen Marktberichts für neurodegenerative Erkrankungen

Gemäß dem Umfang des Berichts ist eine neurodegenerative Erkrankung ein Oberbegriff für eine Reihe von Erkrankungen, die in erster Linie die Neuronen im Gehirn betreffen. Neurodegenerative Erkrankungen sind unheilbar, und die Neurodegeneration führt zum allmählichen Absterben der Neuronen.

Der Markt ist nach Indikationstyp, Arzneimitteltyp und Geografie segmentiert. Nach Indikationstyp ist der Markt in Parkinson-Krankheit, Alzheimer-Krankheit, multiple Sklerose, Huntington-Krankheit und andere Indikationstypen segmentiert. Nach Wirkstoffklasse ist der Markt in N-Methyl-D-Aspartat-Rezeptor-Antagonisten, Cholinesterasehemmer, Dopaminagonisten, immunmodulatorische Arzneimittel und andere Arzneimitteltypen segmentiert. Nach Molekültyp ist der Markt in niedermolekulare Wirkstoffe, Biologika & monoklonale Antikörper, RNA-basierte Therapeutika und andere segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral (IV/SC), transdermal/intranasal, intrathekale Verabreichung und fokussierter Ultraschall-vermittelte Verabreichung segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzel- & Spezialapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 17 Länder in den wichtigsten Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Parkinson-Krankheit |

| Alzheimer-Krankheit |

| Amyotrophe Lateralsklerose (ALS) |

| Multiple Sklerose |

| Huntington-Krankheit |

| Frontotemporale Demenz |

| Spinale Muskelatrophie (SMA) |

| Andere seltene neurodegenerative Erkrankungen |

| NMDA-Rezeptor-Antagonisten |

| Cholinesterasehemmer |

| Dopaminagonisten |

| Immunmodulatoren / monoklonale Antikörper |

| Gen- und Zelltherapien |

| Antisense-Oligonukleotide und RNAi |

| Andere Wirkstoffklassen |

| Niedermolekulare Wirkstoffe |

| Biologika und monoklonale Antikörper |

| RNA-basierte Therapeutika |

| Sonstige |

| Oral |

| Parenteral (IV/SC) |

| Transdermal/Intranasal |

| Intrathekale Verabreichung |

| Fokussierter Ultraschall-vermittelte Verabreichung |

| Krankenhausapotheken |

| Einzel- und Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Parkinson-Krankheit | |

| Alzheimer-Krankheit | ||

| Amyotrophe Lateralsklerose (ALS) | ||

| Multiple Sklerose | ||

| Huntington-Krankheit | ||

| Frontotemporale Demenz | ||

| Spinale Muskelatrophie (SMA) | ||

| Andere seltene neurodegenerative Erkrankungen | ||

| Nach Wirkstoffklasse | NMDA-Rezeptor-Antagonisten | |

| Cholinesterasehemmer | ||

| Dopaminagonisten | ||

| Immunmodulatoren / monoklonale Antikörper | ||

| Gen- und Zelltherapien | ||

| Antisense-Oligonukleotide und RNAi | ||

| Andere Wirkstoffklassen | ||

| Nach Molekültyp | Niedermolekulare Wirkstoffe | |

| Biologika und monoklonale Antikörper | ||

| RNA-basierte Therapeutika | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral (IV/SC) | ||

| Transdermal/Intranasal | ||

| Intrathekale Verabreichung | ||

| Fokussierter Ultraschall-vermittelte Verabreichung | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für neurodegenerative Erkrankungen im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 63,21 Milliarden USD und soll bis 2031 auf 88,83 Milliarden USD ansteigen.

Welche Indikation dominiert den Umsatz?

Die Alzheimer-Krankheit führt mit einem Anteil von 41,72 % am globalen Umsatz im Jahr 2025.

Welche Region wächst zwischen 2026 und 2031 am schnellsten?

Der asiatisch-pazifische Raum soll aufgrund der alternden Bevölkerung und des verbesserten Zugangs mit einer CAGR von 8,31 % wachsen.

Gewinnen Gentherapien an Bedeutung?

Ja, Gen- und Zelltherapien sind die am schnellsten wachsende Wirkstoffklasse mit einer prognostizierten CAGR von 9,21 %.

Wie beeinflussen digitale Kanäle den Arzneimittelvertrieb?

Online-Apotheken verzeichnen eine CAGR von 10,08 %, da Telemedizin und E-Rezepte den Zugang zu komplexen Therapien verbessern.

Was hält die Misserfolgsraten in späten Phasen hoch?

Biologische Komplexität und Schwierigkeiten bei der Messung klinischer Endpunkte treiben die Phase-III-Abbruchraten auf über 85 %.

Seite zuletzt aktualisiert am: