Marktgröße und Marktanteil für die Behandlung von Zöliakie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

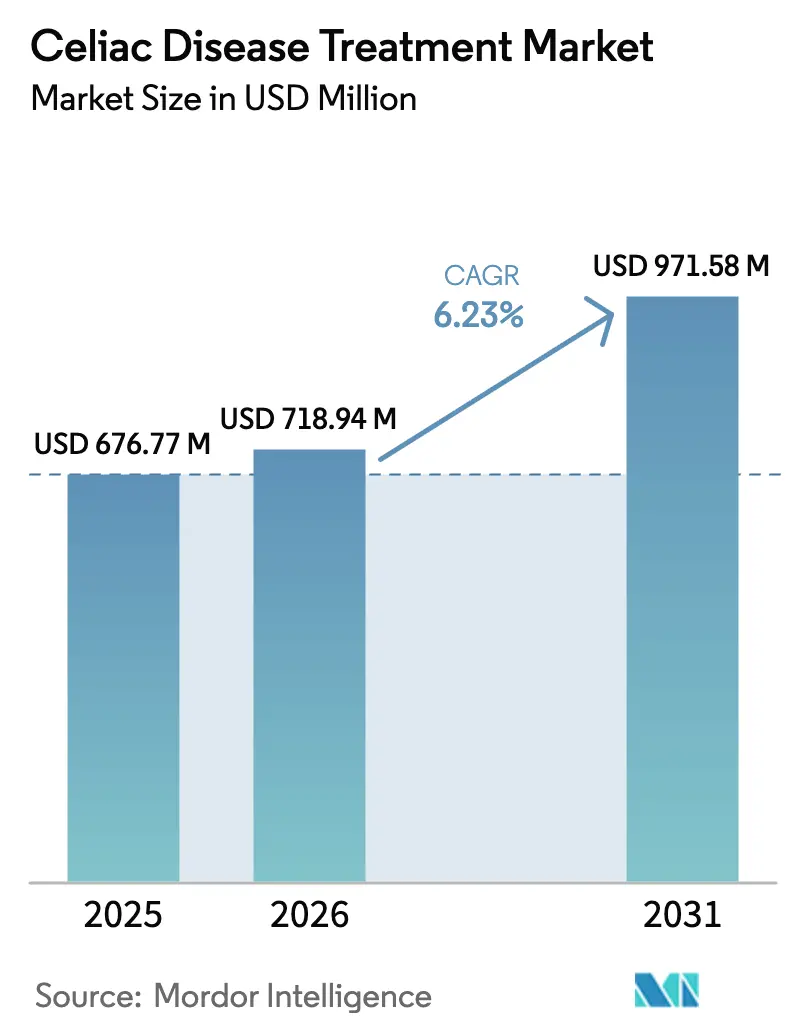

| Marktgröße (2026) | 718.94 Millionen US-Dollar |

| Marktgröße (2031) | 971.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

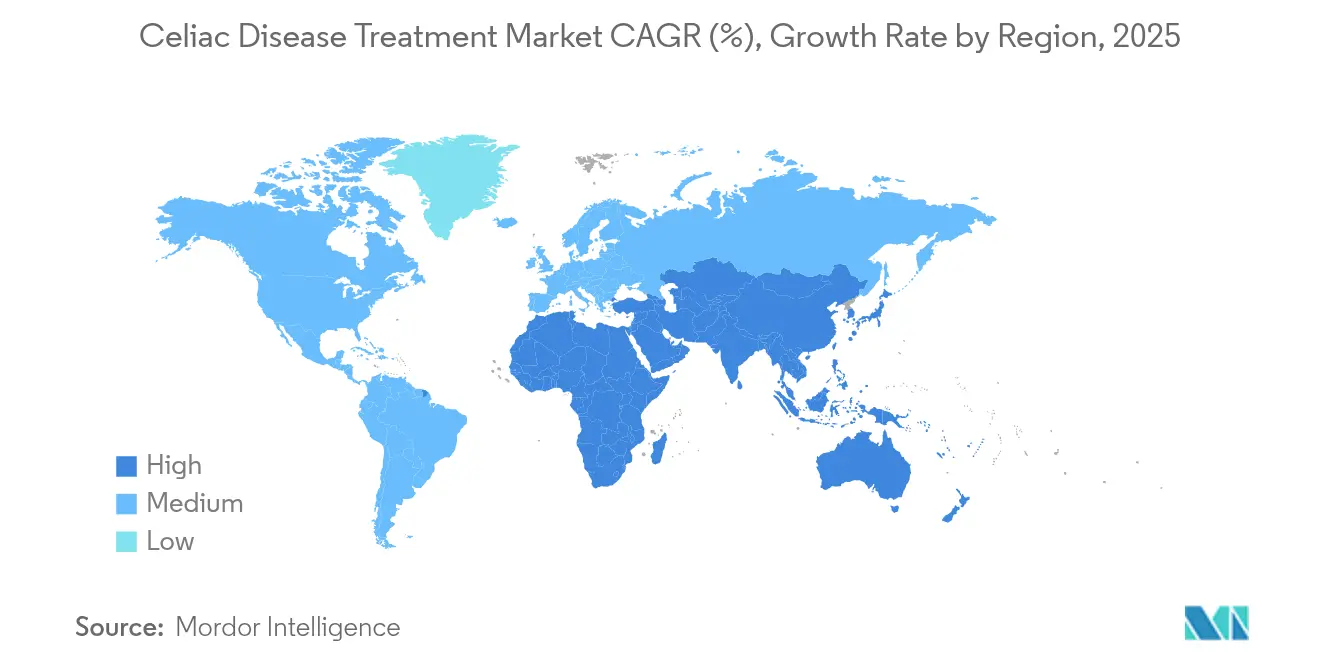

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

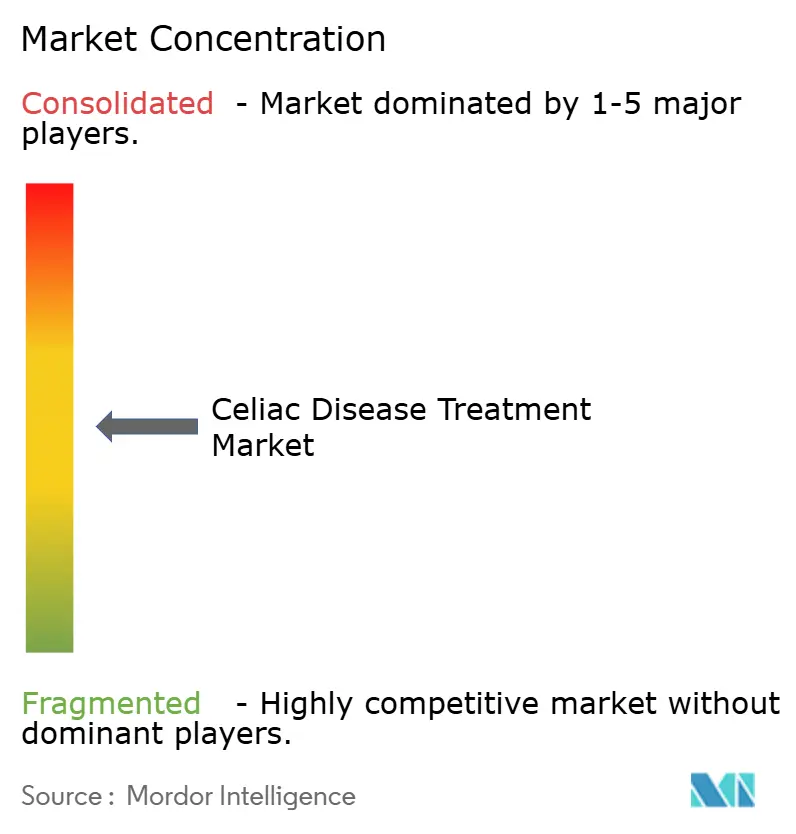

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Zöliakie durch Mordor Intelligence

Die Größe des Marktes für die Behandlung von Zöliakie wird im Jahr 2026 auf 718,94 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 676,77 Millionen USD, mit Prognosen für 2031 von 971,58 Millionen USD, was einer CAGR von 6,23 % über den Zeitraum 2026–2031 entspricht.

Die steigende Prävalenz in allen wichtigen Regionen, eine breitere Screening-Abdeckung in der Primärversorgung sowie eine Pipeline in der Spätphase, die Enzyme, Biologika und toleranzinduzierende Immuntherapien umfasst, sorgen für anhaltende Dynamik. Die Akzeptanz in Nordamerika bleibt hoch aufgrund der Dichte an Fachärzten und klarer Erstattungsregelungen, während das Wachstum im Asien-Pazifik-Raum durch verbesserten Zugang zur Serologie beschleunigt wird. Risikokapitalinvestitionen in orale Enzymplattformen in Verbindung mit der Expansion digitaler Apotheken verkürzen die Therapiewege für Patienten. Der zunehmende Wettbewerb zwischen Takeda, Entero Therapeutics und Anokion unterstreicht das Rennen um die erste FDA-Zulassung im Markt für die Behandlung von Zöliakie.

Wichtigste Erkenntnisse des Berichts

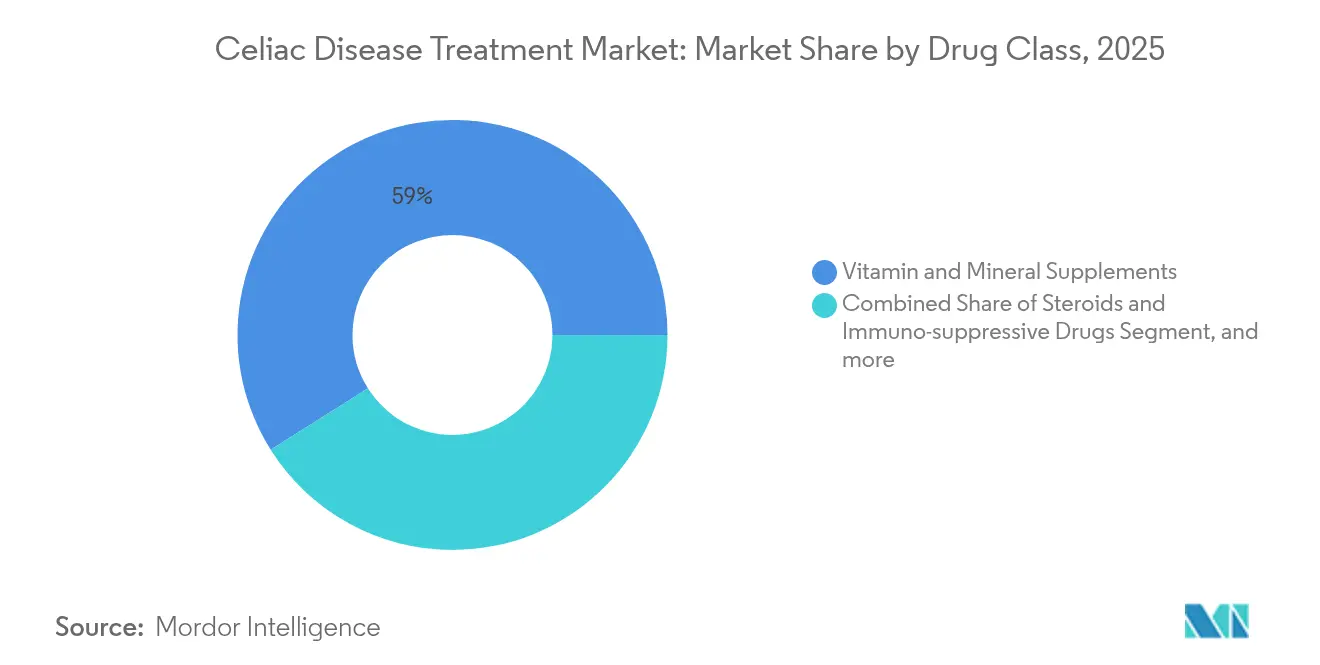

- Nach Wirkstoffklasse führten Vitamin- und Mineralstoffpräparate im Jahr 2025 mit einem Marktanteil von 58,96 % im Markt für die Behandlung von Zöliakie, während enzymbasierte Therapien mit einer CAGR von 7,48 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Krankheitstyp entfiel auf die klassische Zöliakie im Jahr 2025 ein Anteil von 72,25 % an der Marktgröße für die Behandlung von Zöliakie; refraktäre Zöliakie wird voraussichtlich bis 2031 mit einer CAGR von 11,05 % wachsen.

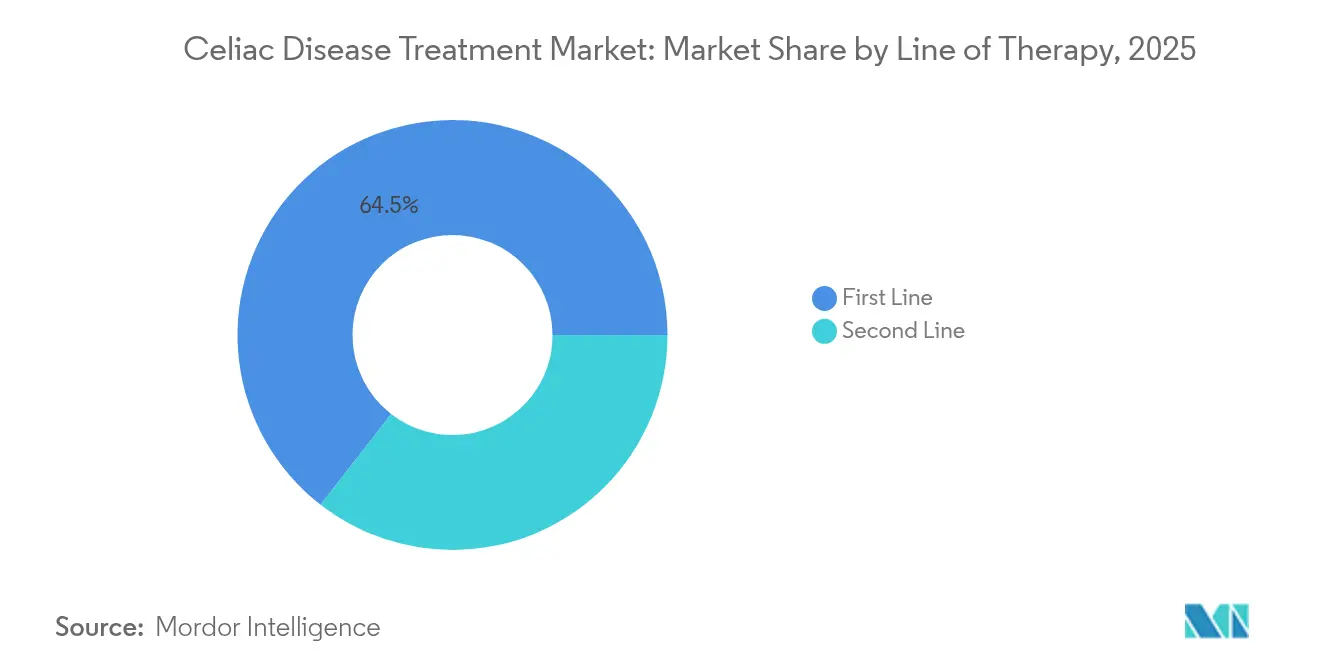

- Nach Therapielinie hielt die Erstlinienversorgung im Jahr 2025 einen Anteil von 64,48 %; Zweitlinienoptionen verzeichnen eine CAGR von 8,91 % bis 2031.

- Nach Verabreichungsweg hielt die orale Verabreichung einen Anteil von 44,92 %; parenterale Wirkstoffe verzeichnen die schnellste CAGR von 8,62 % auf der Grundlage von Anti-IL-15-Biologika.

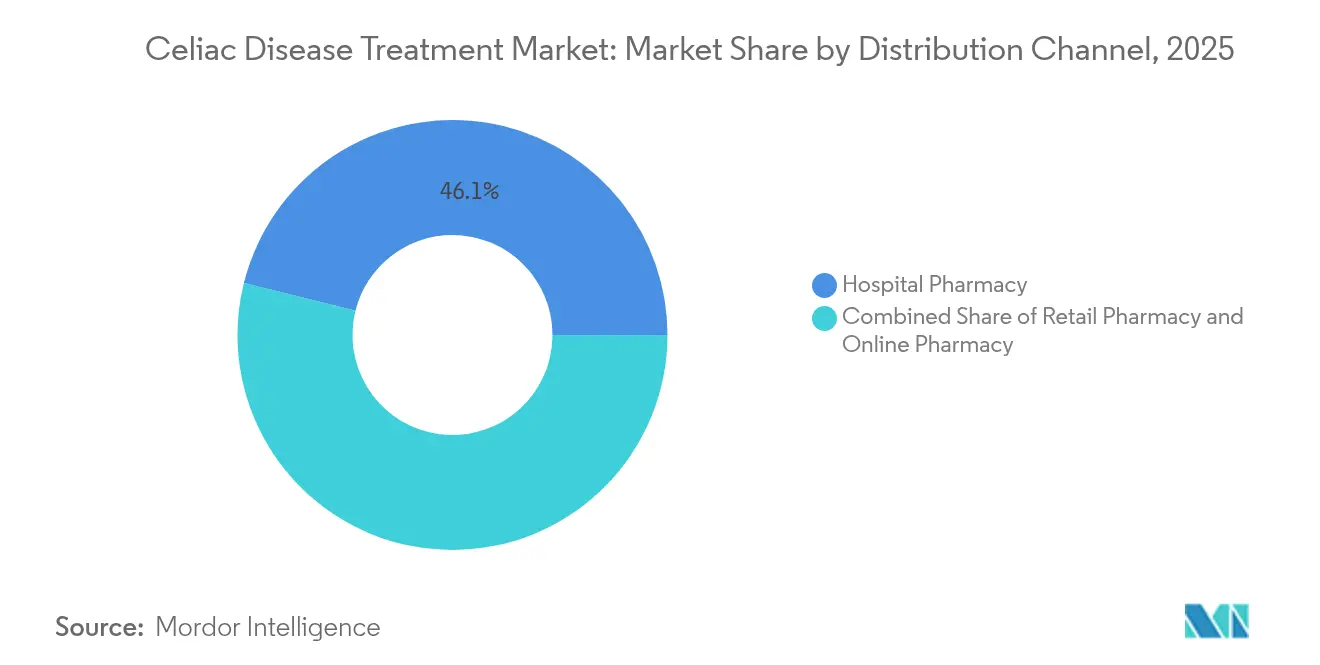

- Nach Vertriebskanal sicherte sich die Krankenhausapotheke einen Anteil von 46,12 %, während Online-Apotheken mit einer CAGR von 9,92 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 45,22 % den Markt für die Behandlung von Zöliakie; der Asien-Pazifik-Raum erzielt im betrachteten Zeitraum die höchste CAGR von 9,24 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Zöliakie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende globale Prävalenz und Diagnose von Zöliakie | +1.2% | Global, mit höherer Auswirkung im Asien-Pazifik-Raum und in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Belastung der Patienten durch glutenfreie Ernährung treibt die Nachfrage nach Medikamenten an | +0.9% | Nordamerika und Europa vorrangig, mit Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Dynamik in der Spätphasenpipeline | +1.5% | Global, mit regulatorischem Fokus in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung des digitalen Antikörper-Screenings in der Primärversorgung | +0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Mikrobiom-modulierende Therapeutika entstehen als Ergänzungstherapien | +0.7% | Global, mit Forschungsschwerpunkt in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Risikokapital in orale Enzymabgabeplattformen | +0.6% | Global, mit Finanzierungsschwerpunkt in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz und Diagnose

Breit angelegte serologische Studien positionieren Zöliakie bei 1,2 % in Niedrigrisikogruppen und 4,3 % in Hochrisikopopulationen im Asien-Pazifik-Raum und widerlegen damit die historische Sichtweise einer westlich geprägten Erkrankung.[1]Yanjun Bao, „Globale Prävalenz von Zöliakie: Ein umfassender Überblick”, Scientific Reports, nature.com Staatlich geförderte pädiatrische Screening-Programme in China und Indien verlagern die Erkennung in frühere Stadien und stärken die Nachfrage nach Fachärzten. Die FDA-Zulassung des GlutenID-Tests im Jahr 2025 fügt eine Heimtest-Dimension hinzu, die mehr positive Befunde zu Gastroenterologen leitet. Eine bessere Erkennung führt zu frühzeitigeren Interventionen und trägt dazu bei, den Markt für die Behandlung von Zöliakie sowohl bei Erwachsenen als auch bei pädiatrischen Kohorten zu erweitern. Der Trend unterstützt auch steigende Einschreibungsraten in klinische Studien und verringert das Risiko für Sponsoren-Zeitpläne.

Belastung der Patienten durch glutenfreie Ernährung treibt die Nachfrage nach Medikamenten an

Eine strikte Einhaltung der Diät führt selten zu einer vollständigen Heilung der Schleimhaut; Biopsien zeigen bei bis zu 40 % der compliant behandelten Patienten noch immer Zottenschäden.[2]Alessio Fasano, „Persistente Zottenatrophie bei behandelter Zöliakie”, World Journal of Gastroenterology, wjgnet.com Die psychische Belastung durch ständiges Lesen von Etiketten und soziale Einschränkungen fördert die Bereitschaft, eine ergänzende Pharmakotherapie in Betracht zu ziehen. Die Premiumpreise für glutenfreie Lebensmittel übersteigen weiterhin die Preise für konventionelle Produkte und vergrößern die sozioökonomische Ungleichheit. Kreuzkontaminationen bleiben in Restaurant- und Schulumgebungen weit verbreitet und sind für den Patienten oft unsichtbar, bis ein Symptomschub auftritt. Insgesamt beschleunigen diese Schmerzpunkte den Übergang von der ausschließlichen Ernährungstherapie hin zur medikamentös unterstützten Versorgung und stärken das Wachstum im Markt für die Behandlung von Zöliakie.

Dynamik in der Spätphasenpipeline

Acht Wirkstoffe in Phase 2 oder Phase 3 meldeten seit 2024 positive Ergebnisse, was auf eine reifende Evidenzbasis hindeutet. Latiglutenase senkte in seiner Phase-2-Studie von 2024 die Schleimhautverletzungsscores und Symptome, was im frühen Jahr 2025 zum Start einer Zulassungsstudie führte. KAN-101 induzierte beim Zwischenbericht vom Januar 2025 eine dauerhafte Immuntoleranz mit günstigem Sicherheitsprofil. Der Fast-Track-Status für TEV-53408 und TAK-101 verdeutlicht die Absicht der FDA, Endpunkte zu klären und Prüfzyklen zu verkürzen. Diese Häufung von Spätphasen-Assets stärkt das Vertrauen der Investoren und ermutigt weitere Marktteilnehmer, in den Markt für die Behandlung von Zöliakie einzutreten.

Ausweitung des digitalen Antikörper-Screenings in der Primärversorgung

Multiplex-Lateral-Flow-Assays liefern jetzt Anti-tTG- und Anti-DGP-Ergebnisse in unter 15 Minuten und entsprechen dabei der Laborgenauigkeit.[3]Sheila Crowe, „Diagnostische Genauigkeit von Point-of-Care-Tests für Zöliakie”, PubMed, pubmed.ncbi.nlm.nih.gov Der Novoleukin-Test von Novoviah erkennt sogar T-Zell-Reaktivität bei diätkonformen Patienten mit einer Sensitivität von 90 %. Die Integration dieser Geräte in die Allgemeinmedizin verkürzt Wartezeiten beim Facharzt, reduziert diagnostische Verzögerungen und vergrößert die behandelte Patientenpopulation. Digitale Dashboards leiten anonymisierte Prävalenzdaten an Behörden des öffentlichen Gesundheitswesens zurück, leiten die Ressourcenallokation und fördern die weitere Expansion des Marktes für die Behandlung von Zöliakie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Keine FDA-zugelassenen Medikamente und unsicherer regulatorischer Weg | -1.8% | Global, mit primärer Auswirkung in den regulatorischen Zuständigkeitsbereichen der USA und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten | -1.1% | Global, mit höherer Auswirkung in Regionen mit begrenzter Gesundheitsfinanzierung | Langfristig (≥ 4 Jahre) |

| Autoimmunitätsrisiko toleranzinduzierender Therapien | -0.9% | Global, mit erhöhter regulatorischer Kontrolle in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Inkonsistentes diätetisches Gluten verfälscht klinische Endpunkte | -0.7% | Global, mit besonderen Herausforderungen in Regionen mit begrenzter glutenfreier Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Keine FDA-zugelassenen Medikamente und unsicherer regulatorischer Weg

Ohne Präzedenzfälle bei Medikamenten sehen sich Unternehmen mit wechselnden Leitlinien zu histologischen versus symptomatischen Endpunkten konfrontiert. Glutenbelastungsdesigns schrecken Freiwillige ab, verlängern die Rekrutierung und erhöhen ethische Hürden. Das Bestehen der EMA auf einer mehrjährigen Sicherheitsexposition verlängert Studien und erhöht den Kapitalbedarf. Sponsoren setzen daher auf adaptive Protokolle, doch Regulierungsbehörden diskutieren weiterhin, welches Ausmaß an Zottenwachstum einen klinischen Nutzen darstellt. Diese Unklarheit dämpft die kurzfristige Umsatztransparenz im Markt für die Behandlung von Zöliakie.

Hohe Forschungs- und Entwicklungskosten

Die Inzidenz refraktärer Zöliakie ist gering, sodass Spätphasenstudien globale Standortnetzwerke und spezialisierte Pathologiedienstleistungen erfordern. Entero Therapeutics budgetiert 80 Millionen USD für sein Phase-3-Programm mit Latiglutenase, eine erhebliche Belastung für risikokapitalfinanzierte Unternehmen. Biopsiebestätigung, endoskopisches Monitoring und die Überprüfung der Diät-Compliance fügen einzigartige Kostenschichten hinzu. Kleinere Innovatoren müssen mit großen Pharmaunternehmen kooperieren und dabei Eigenkapital gegen Kapital tauschen, was das Aufwärtspotenzial verwässert und die Geschwindigkeit neuer Marktteilnehmer im Markt für die Behandlung von Zöliakie verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Dominanz von Nahrungsergänzungsmitteln trifft auf Enzymaufschwung

Das Segment Vitamin- und Mineralstoffpräparate hielt im Jahr 2025 einen Anteil von 58,96 % an der Marktgröße für die Behandlung von Zöliakie, da Kliniker routinemäßig Eisen, Vitamin D und Kalzium zur Korrektur von Malabsorption verschreiben. Enzyme haben heute eine bescheidene Basis, liefern jedoch eine CAGR von 7,48 %, was den Patientenwunsch nach glutenneutralisierenden Optionen widerspiegelt, die diätetische Freiheiten ermöglichen. Biologika, die auf IL-15 abzielen, schreiten in refraktären Kohorten voran, während Tight-Junction-Modulatoren wie ZED1227 die Breite der Pipeline veranschaulichen. Die Wettbewerbsintensität steigt, da Takeda mit Zedira kooperiert, um seinen führenden Proteaseinhibitor nach der Zulassung gemeinsam zu vermarkten. Patientenaufklärungskampagnen betonen, dass Nahrungsergänzungsmittel keine Zottenschäden behandeln – eine Nuance, die das Volumen in Richtung aufkommender Wirkstoffe lenkt. Wenn sich Wirksamkeitsdaten ansammeln, könnten Kostenträger Formulare anpassen, um enzymatische Prophylaxe zu bevorzugen, und damit inkrementellen Wert im Markt für die Behandlung von Zöliakie erschließen.

Das Wachstumspotenzial konzentriert sich auf magensäurestabile Enzymcocktails, die darauf ausgelegt sind, das 33-mer-Fragment abzubauen, bevor es den Zwölffingerdarm erreicht. Phase-2-Ergebnisse zeigen, dass Latiglutenase die Symptomscores im Vergleich zu Placebo um 40 % reduziert, was das Interesse der Versicherer an Erstattungskriterien weckt. Probiotisch-enzymatische Koformulierungen werden in frühen Untersuchungen eingesetzt, mit dem Ziel, Mikrobiom-Wiederherstellung mit Peptidspaltung zu kombinieren. Ergänzende Produkte bleiben für die grundlegende Nährstoffauffüllung relevant, aber der Margendruck steigt durch Eigenmarkeneinträge. Letztendlich könnten Dual-Therapie-Rahmen, die Vitamine und Enzyme kombinieren, Ergebnisse optimieren und den Marktanteil etablierter Marken im Markt für die Behandlung von Zöliakie erhalten.

Nach Krankheitstyp: Klassische Zöliakie als Hauptsegment, refraktäre Zöliakie mit Aufwärtspotenzial

Die klassische Zöliakie absorbierte im Jahr 2025 72,25 % des Umsatzes, was ihre hohe Erkennungsrate bei symptomatischen Erwachsenen unterstreicht. Die Ausweitung des Screenings identifiziert mehr stille Fälle, doch die refraktäre Zöliakie verzeichnet mit einer CAGR von 11,05 % die steilste Kurve, was den ungedeckten Bedarf widerspiegelt, wenn die glutenfreie Diät versagt. Biologische Therapielinien konzentrieren sich hier, wobei Anti-IL-15-Antikörper darauf abzielen, die Aktivierung intraepithelialer Lymphozyten zu unterbrechen. Die Belastung des Gesundheitssystems bleibt bei refraktären Fällen höher aufgrund von Krankenhausaufenthalten wegen Mangelernährung und Osteoporose, was politische Entscheidungsträger dazu veranlasst, neuartige Optionen zu subventionieren. Der Markt für die Behandlung von Zöliakie erwartet daher eine schnellere Aufnahme in Formulare, sobald die Wirksamkeit nachgewiesen ist.

Stille Zöliakie, die häufig zufällig durch Serologie entdeckt wird, erregt Aufmerksamkeit, da die Langzeitrisiken für Lymphome klarer werden. Diese Patienten verlängern die therapeutischen Zeitfenster über die gesamte Lebensdauer, auch wenn der Schweregrad der Symptome gering ist. Nicht-responsive Zöliakie, bei der die Schleimhautheilung trotz Einhaltung der Diät stagniert, wird zu einer vorrangigen Untergruppe für Enzymstudien. Forscher verfeinern Stratifizierungsbiomarker und lenken Hochrisikogenotypen in Medikamentenarme. Dieser Präzisionsansatz kann die Gesamtansprechraten verbessern und die Wettbewerbsfähigkeit von Spätphasen-Assets im Markt für die Behandlung von Zöliakie steigern.

Nach Therapielinie: Diät zuerst, Medikamente als nächstes

Die Erstlinienversorgung, dominiert durch Ernährungsberatung und glutenfreie Grundnahrungsmittel, hielt im Jahr 2025 einen Anteil von 64,48 %. Dennoch sind Zweitlinienoptionen für eine CAGR von 8,91 % vorgesehen, da Ärzte nach Ergänzungstherapien suchen, die Restinflammationen bekämpfen. Betriebskosteneinsparungen durch reduzierte Endoskopiehäufigkeit könnten Medikamentenkosten ausgleichen und die Erstattung unterstützen. Zulassungsrelevante Daten, die eine histologische Heilung innerhalb von 12 Wochen belegen, könnten Leitlinien verschieben und eine frühere pharmazeutische Eskalation fördern. Der Markt für die Behandlung von Zöliakie bereitet sich daher auf einen gestuften Behandlungsalgorithmus vor, der den Wegen bei chronisch-entzündlichen Darmerkrankungen ähnelt.

Drittlinienmaßnahmen, einschließlich Immunsuppressiva wie Azathioprin, bleiben aufgrund der Toxizität schweren refraktären Fällen vorbehalten. Pipeline-Wirkstoffe hoffen, Steroide zu verdrängen, indem sie eine gezielte Wirkung mit weniger systemischen Effekten bieten. Reale Evidenz nach der Zulassung wird die optimale Sequenz klären, aber frühe Modellierungen deuten darauf hin, dass enzymatische Prophylaxe aus Kostenwirksamkeitsgründen vor Biologika stehen könnte. Da Patientenunterstützungsprogramme reifen, werden Adhärenz-Hürden geringer, was die Weiterentwicklung der Therapielinien im Markt für die Behandlung von Zöliakie weiter vorantreibt.

Nach Verabreichungsweg: Orale Vertrautheit, parenterale Präzision

Orale Darreichungsformen generierten im Jahr 2025 44,92 % des Umsatzes, was den Patientenkomfort und die Zugänglichkeit durch Apotheker widerspiegelt. Magensaftresistente Tabletten und Streukapseln fördern Bequemlichkeit und konsistente Exposition. Parenterale Biologika wachsen mit einer CAGR von 8,62 % und profitieren von monatlicher oder vierteljährlicher Dosierung, die refraktäre Patienten anspricht, die eine anhaltende Kontrolle suchen. Heiminjektionsgeräte reduzieren Klinikbesuche und senken indirekte Kosten. Sublinguale und intranasale Verabreichungswege befinden sich in frühen Pipeline-Stadien mit dem Ziel, Toleranz durch mukosale Antigen-Präsentation zu induzieren.

Fortschritte bei Peptid-Nanoträgern deuten auf eine orale Verabreichung von Antikörpern hin, was potenziell die Unterscheidung zwischen Verabreichungswegen aufheben könnte. Stabilitätshürden bleiben jedoch bestehen, sodass Injektionen kurzfristig weiterhin das bevorzugte Vehikel für Zytokinblocker bleiben. Die Unterstützung durch das Geräte-Ökosystem, einschließlich intelligenter Blisterpackungen, die die Adhärenz protokollieren, steigert den Wertbeitrag für Kostenträger, die Ergebnisse verfolgen. Eine ausgewogene Mischung von Verabreichungsmethoden erweitert die therapeutische Reichweite und stärkt das Gesamtwachstum im Markt für die Behandlung von Zöliakie.

Nach Vertriebskanal: Krankenhäuser als Anker, Web-Plattformen im Aufschwung

Fachärztlich geführte Krankenhausapotheken sicherten sich im Jahr 2025 einen Anteil von 46,12 %, bedingt durch die Abhängigkeit von Biopsien und Infusionsdienstleistungen. Sie bleiben unverzichtbar für die Einleitung von Biologika und das Management der Überwachung unerwünschter Ereignisse. Online-Apotheken verzeichnen eine CAGR von 9,92 %, angetrieben durch digitale Verschreibungstherapeutika und die Haustürlieferung von Biologika in der Kühlkette. Tele-Gastroenterologie-Kliniken kooperieren mit E-Apotheken, um die Rezepterfüllung zu beschleunigen und den Therapiebeginn um bis zu zwei Wochen zu verkürzen.

Einzelhandelsgeschäfte halten den Verkehr für rezeptfreie Nahrungsergänzungsmittel aufrecht, sehen sich jedoch Substitutionsdruck ausgesetzt, da Direktverbrauchermarken soziale Medien nutzen. Regulatorische Rahmenbedingungen in den Vereinigten Staaten erlauben nun von Apothekern verabreichte Antikörperinjektionen, was einen Teil des Volumens von Krankenhäusern umlenken könnte. Integrierte Versorgungsplattformen, die Serologiekits, Ernährungsberatung und Medikamentennachfüllungen bündeln, schaffen ein Rundum-sorglos-Modell, das jüngere Patientenkohorten anspricht. Diversifizierte Kanalstrategien erweitern daher den Fußabdruck des Marktes für die Behandlung von Zöliakie über traditionelle stationäre Einrichtungen hinaus.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 45,22 % am Markt für die Behandlung von Zöliakie, gestützt durch robuste Kostenträgerunterstützung, aktive Patienteninteressenvertretung und erstklassige Diagnoseinfrastruktur. Gastroenterologische Fachgesellschaften in den USA aktualisierten Ende 2024 ihre Leitlinien, um den ergänzenden Medikamenteneinsatz zu befürworten, wenn die Biopsie-Heilung nach 12 Monaten Diät zurückbleibt, und erweiterten damit den Zweitlinien-Pool. Kanadas zentralisierte Gesundheitsdaten unterstützen die epidemiologische Überwachung und ermöglichen gezieltes Screening in Hochrisiko-Gemeinschaften der First Nations. Mexiko beginnt, Serologie in nationale Ernährungsprogramme zu integrieren, was auf latentes Aufwärtspotenzial hindeutet, da der Weizenkonsum der Haushalte steigt.

Europa verfügt über ein gefestigtes Bewusstsein und koordinierte Versorgungspfade in Deutschland, dem Vereinigten Königreich und Skandinavien. Die Verschreibungsadhärenz profitiert von regionsweit geltenden Erstattungsregelungen für glutenfreie Lebensmittel, die das verfügbare Einkommen für pharmazeutische Zuzahlungen erhöhen. Die im Jahr 2024 von der EMA herausgegebenen Leitlinien zu Zottenhöhe-Kryptentiefe-Verhältnissen standardisieren histologische Endpunkte für Studien und beschleunigen Sponsor-Einreichungen. Südeuropa holt auf, da Italien und Spanien Schulungsmodule für Ernährungsberater ausweiten und eine konsistente Beratungsqualität in städtischen und ländlichen Kliniken unterstützen. Grenzüberschreitende klinische Kooperationen, insbesondere zwischen Finnland und Italien, nutzen Populationsgenetik, um unterschiedliche Medikamentenantworten aufzuklären und die Evidenzbasis für den Markt für die Behandlung von Zöliakie zu bereichern.

Der Asien-Pazifik-Raum verzeichnet bis 2031 die schnellste CAGR von 9,24 %, begründet durch steigende Weizenakzeptanz und urbane Lebensstiländerungen. Krankenhäuser der ersten Klasse in China erproben Dual-Antikörper-Point-of-Care-Tests und verlagern die Diagnosepyramide in Richtung Primärversorgungsinitiierung. Indien kooperiert mit gemeinnützigen Organisationen, um bis 2028 10.000 Ernährungsberater auszubilden und Beratungslücken zu schließen. Japans universelle Krankenversicherung beschleunigt die Akzeptanz und Versicherungsunterstützung für aufkommende Enzympillen. Australien setzt weiterhin groß angelegte Kohortenstudien zur Verfolgung der pädiatrischen Serokonversion fort und generiert Längsschnittdaten, die künftige Arzneimittelzulassungen regional risikoärmer machen. Insgesamt positionieren diese Dynamiken den Asien-Pazifik-Raum als entscheidende Wachstumsgrenze für den Markt für die Behandlung von Zöliakie.

Wettbewerbslandschaft

Das Fehlen einer zugelassenen Therapie hält den Wettbewerb in der Entdeckungsphase und fragmentiert den Marktanteil auf mehr als 30 aktive Entwickler. Takeda nutzt seine globale Reichweite, um TAK-062-Enzymtabletten schnell voranzutreiben, und kooperiert mit Zedira für die regionale Co-Vermarktung nach der Lizenzierung. Anokion kooperiert mit Pfizer Ignite und tauscht Eigenkapital gegen Fertigungs- und Regulierungskapazitäten, um KAN-101 zu beschleunigen. Entero Therapeutics konzentriert sich auf eine digital-first-Patientengemeinschaft, die Symptomverfolgung in sein Phase-3-Design integriert und die Erfassung realer Evidenz verbessert. Zusammen verdeutlichen diese Strategien, wie Allianzen den Finanzierungsbedarf im Markt für die Behandlung von Zöliakie kompensieren.

Risikoteilungsvereinbarungen nehmen zu, da Risikokapitalinvestoren vor Phase-3-Ergebnissen Liquidität suchen. Die Übernahme von Calypso Biotech durch Novartis im Jahr 2024 signalisierte den Appetit großer Pharmaunternehmen auf Mechanismusvielfalt und löste vergleichbare Übernahmen kleinerer Enzym-Startups aus. Unterdessen entwickeln Teva und Provention Bio TEV-53408 gemeinsam und teilen Vermarktungsgebiete auf, um regulatorische Risiken abzusichern. Kleinere Unternehmen verfolgen Nischenansätze wie Nanopartikel-Antigen-Sequestrierung in der Hoffnung, nach dem Proof-of-Concept zu lizenzieren. Die Landschaft des geistigen Eigentums bleibt offen, aber Patentabläufe drohen für Enzyme der ersten Generation nach 2035, was Multi-Asset-Portfolios fördert, die Einnahmen im reifenden Markt für die Behandlung von Zöliakie aufrechterhalten können.

Die Planung der kommerziellen Markteinführung prägt bereits die Wettbewerbspositionen trotz fehlender Zulassungen. Umfragedaten zeigen, dass 68 % der US-amerikanischen Gastroenterologen bereit sind, ein Enzym-Adjuvans innerhalb von sechs Monaten nach der Zulassung zu verschreiben, wenn die Jahreskosten unter 8.000 USD bleiben (Sponsor-Umfrage). Digitale Adhärenz-Tools, einschließlich intelligenter Blisterpackungen, differenzieren Angebote und rechtfertigen wertbasierte Verträge mit Kostenträgern, die Ergebnisse verfolgen. Unternehmen investieren in die Aufklärung der Patientengemeinschaft, um Missverständnisse über eine durch Medikamente induzierte Diätliberalisierung zu bekämpfen, und positionieren die Therapie als Ergänzung statt als Erlaubnis zur Glutenexposition. Diese Darstellung zielt darauf ab, breite Akzeptanz zu sichern und die Akzeptanz im gesamten Markt für die Behandlung von Zöliakie zu beschleunigen.

Marktführer in der Branche für die Behandlung von Zöliakie

General Mills, Inc.

Innovate Biopharmaceuticals

Takeda Pharmaceuticals

IMTherapeutics

ImmunogenX

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teva Pharmaceutical Industries Ltd. hat einen bedeutenden regulatorischen Meilenstein erreicht, da die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) seinem Prüfkandidaten TEV-53408 den Fast-Track-Status gewährt hat. Dieser monoklonale Anti-IL-15-Antikörper wird für die Behandlung von Erwachsenen mit Zöliakie entwickelt, die trotz Einhaltung einer glutenfreien Diät symptomatisch bleiben, was das regulatorische Engagement zur Beschleunigung der Entwicklung vielversprechender therapeutischer Kandidaten unterstreicht, die auf Immunwege abzielen, die an gluteninduzierten Darmschäden beteiligt sind.

- Januar 2025: Anokion SA, ein klinisch-stadiales Biotechnologieunternehmen, das sich der Behandlung von Autoimmunerkrankungen durch die Wiederherstellung der Immuntoleranz widmet, hat ermutigende symptomatische Daten aus seiner Phase-2-Studie ACeD-it bekannt gegeben. Diese Studie bewertet den führenden Kandidaten des Unternehmens, KAN-101, bei Personen mit Zöliakie.

- Juli 2024: Die Universität Tampere in Finnland hat vielversprechende klinische Fortschritte bei ZED1227 vorgestellt, einem neuartigen therapeutischen Kandidaten für Zöliakie. ZED1227 ist für den Einsatz in Verbindung mit einer glutenfreien Diät konzipiert und bietet einen potenziell neuen Ansatz zur Behandlung von Symptomen und zur Verbesserung der Lebensqualität betroffener Personen. Die aufkommenden Daten deuten darauf hin, dass ZED1227 die Behandlungsergebnisse erheblich verbessern könnte, indem es den Krankheitsmechanismus direkt angreift, anstatt sich ausschließlich auf diätetische Einschränkungen zu verlassen.

- Februar 2024: Beyond Celiac, ein führender Befürworter für die Beschleunigung einer Heilung für Zöliakie, hat die Gründung von Beyond Celiac Investments (BCI) bekannt gegeben, einer strategischen Investitionsinitiative, die darauf abzielt, die Entwicklung von Behandlungen und letztendlich einer Heilung für die Erkrankung zu beschleunigen.

Umfang des globalen Berichts über den Markt für die Behandlung von Zöliakie

Menschen mit Zöliakie haben eine Vielzahl von Ernährungsbedenken. Gluten, ein Protein, das natürlich in bestimmten Getreidesorten wie Weizen, Gerste, Roggen und einigen Hafersorten vorkommt, löst eine Autoimmunreaktion aus, die Entzündungen verursacht und die Schleimhaut des Dünndarms schädigt. Diese Schädigung kann zu abnormaler Verdauung und verminderter Nährstoffaufnahme führen. Es gibt zwei Arten von Zöliakie: Typ I (RCeDI), der möglicherweise durch eine extreme Empfindlichkeit gegenüber Glutenspuren ausgelöst wird, und Typ II (RCeDII), eine schwere Form, die mit einem höheren Krebsrisiko verbunden ist. Die Hauptbehandlung besteht in einer glutenfreien Ernährung und entsprechenden Behandlungsplänen.

Der Markt für die Behandlung von Zöliakie ist nach Produkttyp, Typ, Behandlungsart, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Vitamin- und Mineralstoffpräparate, Steroide und Immunsuppressiva segmentiert. Nach Typ ist der Markt in nicht-responsive Zöliakie und refraktäre Zöliakie segmentiert. Nach Behandlung ist der Markt in Erstlinie und Zweitlinie segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und sonstige, einschließlich häuslicher Pflegeeinrichtungen und Fachkliniken, segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet auch Marktgrößen und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Vitamin- und Mineralstoffpräparate |

| Steroide und Immunsuppressiva |

| Enzymbasierte Therapien |

| Tight-Junction-Modulatoren |

| Toleranzinduzierende Immuntherapien |

| Sonstige |

| Klassische Zöliakie |

| Nicht-responsive Zöliakie |

| Refraktäre Zöliakie (Typ I und II) |

| Asymptomatische/stille Zöliakie |

| Erstlinie |

| Zweitlinie |

| Oral |

| Parenteral |

| Sonstige |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Vitamin- und Mineralstoffpräparate | |

| Steroide und Immunsuppressiva | ||

| Enzymbasierte Therapien | ||

| Tight-Junction-Modulatoren | ||

| Toleranzinduzierende Immuntherapien | ||

| Sonstige | ||

| Nach Krankheitstyp | Klassische Zöliakie | |

| Nicht-responsive Zöliakie | ||

| Refraktäre Zöliakie (Typ I und II) | ||

| Asymptomatische/stille Zöliakie | ||

| Nach Therapielinie | Erstlinie | |

| Zweitlinie | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Zöliakie?

Der Markt wird im Jahr 2026 auf 718,94 Millionen USD geschätzt und soll bis 2031 einen Wert von 971,58 Millionen USD erreichen.

Welche Wirkstoffklasse führt heute den Umsatz an?

Vitamin- und Mineralstoffpräparate halten ab 2025 einen Marktanteil von 58,96 % im Markt für die Behandlung von Zöliakie.

Welcher Pipeline-Wirkstoff ist der Zulassung am nächsten?

Die Enzymtherapie TAK-062 von Takeda befindet sich in Phase 3 und hat den Fast-Track-Status, was sie für eine frühe Zulassungserwägung positioniert.

Warum wächst der Asien-Pazifik-Raum schneller als andere Regionen?

Steigender Weizenkonsum, breiterer Zugang zur Serologie und eine gepoolte Seroprävalenz von 1,2 % in Niedrigrisikogruppen treiben eine CAGR von 9,24 % an.

Wie wirkt sich das Fehlen von FDA-zugelassenen Medikamenten auf Investitionen aus?

Regulatorische Unsicherheit erhöht die Studienkosten und verlängert die Zeitpläne, aber Erfolge in der Spätphase und Fast-Track-Designierungen erneuern das Vertrauen der Investoren.

Wird die Pharmakotherapie die glutenfreie Diät ersetzen?

Die aktuellen regulatorischen Leitlinien unterstützen den ergänzenden statt ersetzenden Einsatz, was bedeutet, dass Medikamente das Ernährungsmanagement ergänzen, aber nicht ersetzen werden.

Seite zuletzt aktualisiert am: