Marktgröße und Marktanteil für Parkinson-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.96 Milliarden US-Dollar |

| Marktgröße (2031) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Parkinson-Medikamente von Mordor Intelligence

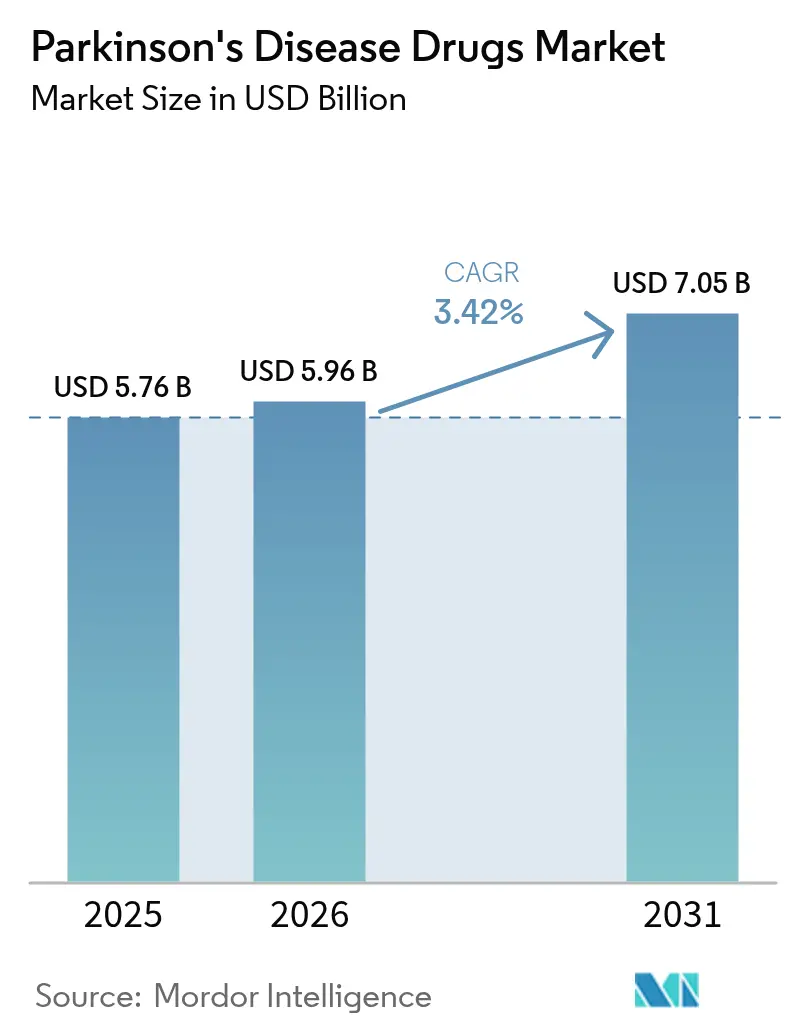

Die Marktgröße für Parkinson-Medikamente wurde im Jahr 2025 auf USD 5,76 Milliarden geschätzt und soll von USD 5,96 Milliarden im Jahr 2026 auf USD 7,05 Milliarden bis 2031 wachsen, bei einer CAGR von 3,42 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt einen wachsenden Patientenpool und eine stetige Akzeptanz sowohl symptomatischer als auch krankheitsmodifizierender Optionen wider. Carbidopa-Levodopa-Kombinationen behalten ihre kommerzielle Vorrangstellung, während Adenosin-A2A-Antagonisten am schnellsten voranschreiten, da Kliniker nach ergänzender nicht-dopaminerger Linderung suchen. Kontinuierliche Infusionsgeräte gewinnen klinische Anerkennung zur Reduzierung motorischer Fluktuationen, während digitale Apotheken den Zugang zur Therapie erweitern. Nordamerika behält die Umsatzführerschaft, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da sich Alterungstrends beschleunigen und Erstattungsrahmen ausgeweitet werden.

Wichtigste Erkenntnisse des Berichts

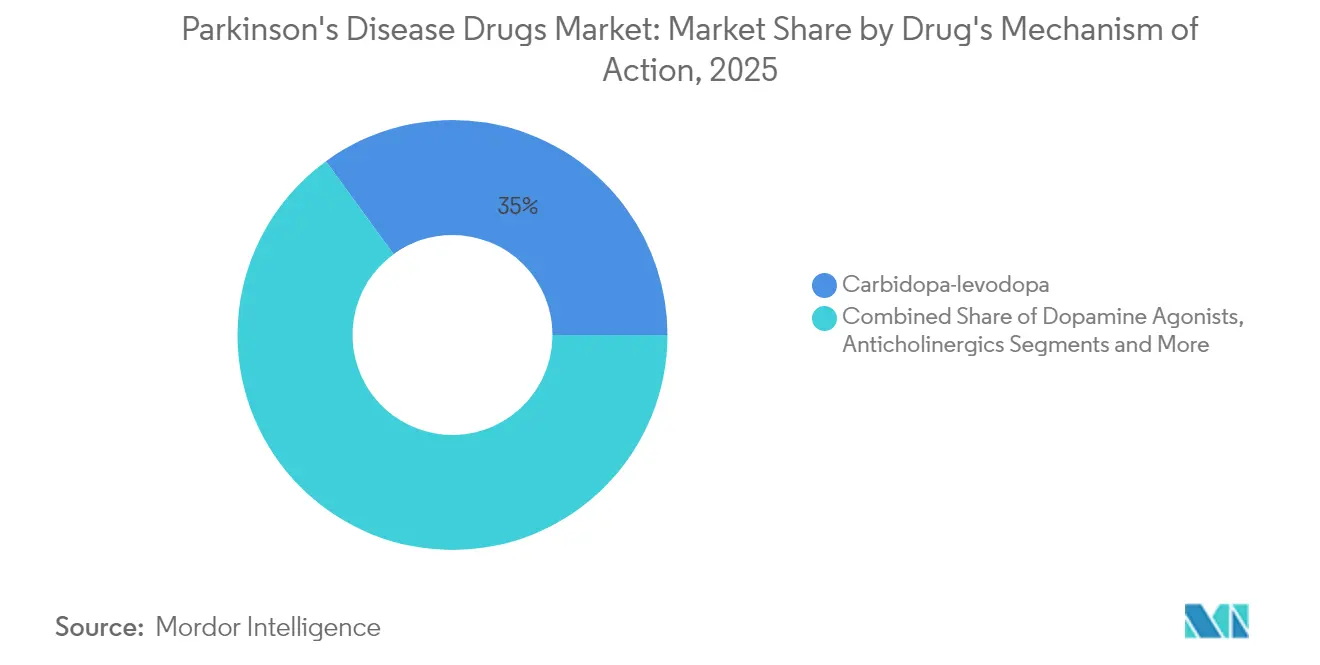

- Nach Wirkmechanismus entfiel auf Carbidopa-Levodopa im Jahr 2025 ein Marktanteil von 35,02 % am Markt für Parkinson-Medikamente; für Adenosin-A2A-Antagonisten wird bis 2031 eine CAGR von 4,10 % prognostiziert.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 75,05 % an der Marktgröße für Parkinson-Medikamente, während Infusionssysteme bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen werden.

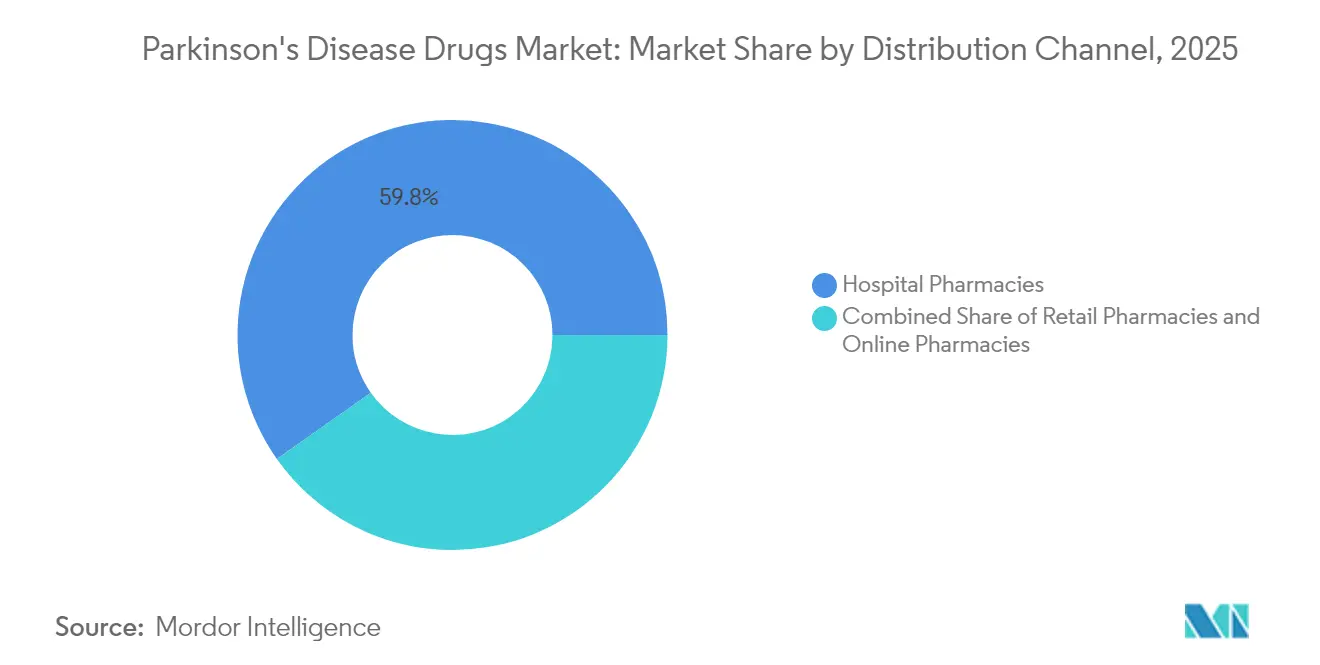

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 59,78 % des Umsatzes; Online-Apotheken sind mit einer CAGR von 4,93 % bis 2031 der am schnellsten wachsende Kanal.

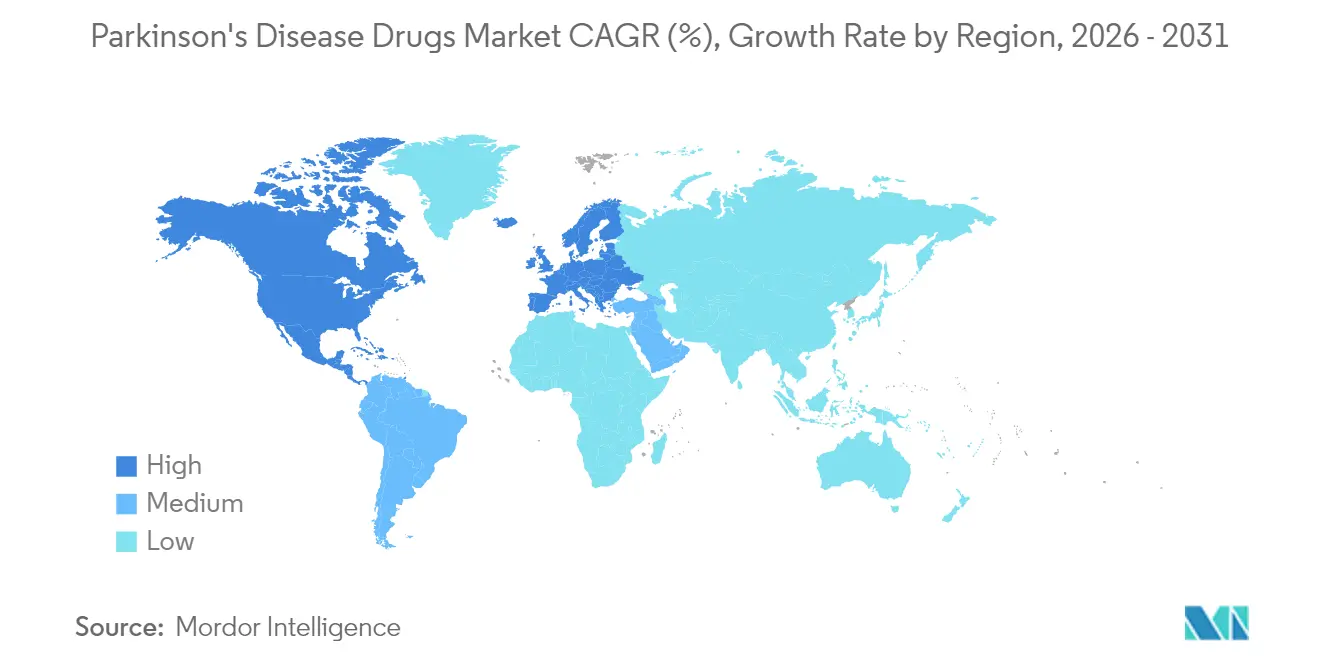

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 44,02 % am Markt für Parkinson-Medikamente; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 5,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Parkinson-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und Krankheitslast | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Initiativen zur Frühdiagnose | +0.8% | Schwerpunkt APAC, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung und des Versicherungsschutzes | +0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende F&E-Investitionen und kontinuierliche Zulassungen | +0.9% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung langwirksamer kontinuierlicher Infusionen | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Pipelines zur Wirkstoffrepurposierung mit Fokus auf α-Synuclein | +0.3% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und steigende Krankheitslast

Die globale Patientenbasis für Parkinson wird bis 2050 voraussichtlich 25,2 Millionen erreichen und damit ihren Stand von 2021 mehr als verdoppeln, da die Lebenserwartung weltweit steigt. Ostasien trägt das größte absolute Fallwachstum, während das westliche subsaharische Afrika den steilsten prozentualen Anstieg verzeichnet, was Investitionen in regionsspezifische Versorgungsmodelle lenkt [1]Li Zhang, „Regionale Unterschiede in den Wachstumsraten der Parkinson-Krankheit”, Frontiers in Aging Neuroscience, frontiersin.org. Die jährliche wirtschaftliche Belastung in den USA übersteigt bereits USD 52 Milliarden, was Kostenträger dazu veranlasst, auf Frühintervention zu setzen, um langfristige Behinderungskosten zu begrenzen.

Wachsendes Bewusstsein und Initiativen zur Frühdiagnose

KI-gestützte Bluttests können den Krankheitsbeginn sieben Jahre vor dem Auftreten offensichtlicher Symptome vorhersagen, was eine frühere Aufnahme in neuroprotektive Studien als je zuvor ermöglicht. Ergänzende Smartwatch-Analysen an 100.000 Teilnehmern validierten Bewegungsmuster-Biomarker, die prodromale Fälle kennzeichnen. Thailands landesweites digitales Screening veranschaulicht, wie kostengünstige Instrumente die Erkennung in Ländern mit mittlerem Einkommen ausweiten. Eine frühere Diagnose vergrößert die adressierbare Basis für krankheitsmodifizierende Produkte in der Pipeline.

Ausweitung der Erstattung und des Versicherungsschutzes

Erfolge bei der Aufnahme in Arzneimittellisten steigerten die CREXONT-Abdeckung von 30 % auf über 50 % der versicherten US-amerikanischen Bevölkerung und unterstreichen den Durchzugseffekt eines breiten Zugangs. Medicare-Zahlungsrahmen für die Tiefe Hirnstimulation haben Maßstäbe gesetzt, die neuere gerätebasierte Therapien nun nutzen [2]Lara Boyd, „Medicare-Abdeckung für Tiefe Hirnstimulation”, PubMed, pubmed.ncbi.nlm.nih.gov. Kodierungsaktualisierungen für kontinuierliche Infusionen erleichtern zudem die Überwindung von Adoptionshürden.

Zunehmende F&E-Investitionen und kontinuierliche Arzneimittelzulassungen

Mehr als 10 % der aktiven globalen ZNS-Studien befassen sich nun mit der Parkinson-Krankheit, was das anhaltende Vertrauen der Industrie widerspiegelt. AbbVies Übernahme von Cerevel für USD 8,7 Milliarden stärkt seine Dopaminrezeptor-Pipeline. Bayers Gentherapie AB-1005 erreichte Phase-2-Meilensteine und verdeutlicht den Investorenappetit auf krankheitsmodifizierende Plattformen [3]Bayer AG, „Bayer Gentherapieprogramm AB-1005”, bayer.com.

Einführung langwirksamer kontinuierlicher Infusionsformulierungen

Subkutane Levodopa/Carbidopa-Infusionen liefern täglich 2,7 zusätzliche Stunden „Ein”-Zeit im Vergleich zur oralen Therapie und verbessern so die funktionellen Ergebnisse. Tragbare Pumpen mit integrierter Bluetooth-Telemetrie ermöglichen eine Dosistitration durch Kliniker aus der Ferne und verbessern die Therapietreue.

KI-gesteuerte Pipelines zur Wirkstoffrepurposierung mit Fokus auf α-Synuclein

Forscher der Universität Cambridge verkürzten die Identifizierung von Leitkandidaten mithilfe von maschinellem Lernen auf α-Synuclein-Aggregationswegen um das Zehnfache. Eine solche Beschleunigung verkürzt die gesamten Entwicklungszeiträume und stärkt das First-in-Class-Potenzial.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse im Zusammenhang mit aktuellen Therapeutika | -0.7% | Global, Langzeitanwender am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Behandlungs- und F&E-Kosten | -0.5% | Global, verstärkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Levodopa-Wirkstoffen | -0.3% | Global, von China abhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei krankheitsmodifizierenden Ansprüchen | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse im Zusammenhang mit aktuellen Therapeutika

Chronische Levodopa-Exposition führt zu motorischen Komplikationen; Benserazid-Regime weisen Odds Ratios von 170,74 für On-Off-Phänomene auf, deutlich höher als die 67,5 von Carbidopa. Dopaminagonisten tragen Risiken für Impulskontrollstörungen, und die Tiefe Hirnstimulation ist mit chirurgischer Morbidität verbunden, was die Akzeptanz außerhalb ressourcenreicher Zentren einschränkt.

Hohe Behandlungs- und F&E-Kosten

Kontinuierliche Infusionsregime können jährlich USD 119.000 kosten, was selbst in entwickelten Volkswirtschaften die Budgets der Kostenträger belastet. Die Entwicklungsausgaben steigen, da Unternehmen komplexe Biologika und vernetzte Geräte angehen, was die Preisstrategie bei der Markteinführung unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkmechanismus des Arzneimittels: Dominanz des Dopaminwegs bleibt bestehen

Das Carbidopa-Levodopa-Segment führte den Markt für Parkinson-Medikamente im Jahr 2025 mit einem Anteil von 35,02 % an, gestützt durch jahrzehntelange klinische Vertrautheit. Adenosin-A2A-Antagonisten sind zwar eine Nische, aber die am schnellsten wachsende Klasse mit einer CAGR von 4,10 %. Der selektive D1/D5-Partialagonist Tavapadon erzielte in Phase 3 signifikante MDS-UPDRS-Gewinne und stärkt das Interesse an Mechanismen, die die dopaminerge Signalübertragung erhalten und gleichzeitig das Dyskinesierisiko reduzieren.

Die Diversifizierung der Pipeline mindert die Abhängigkeit von der Dopaminmodulation. KI-abgeleitete α-Synuclein-Inhibitoren und GDNF-Gentherapievektoren veranschaulichen eine Hinwendung zur Krankheitsmodifikation. Wenn diese die kommerzielle Reife erreichen, wird die Marktgröße für Parkinson-Medikamente in nicht-dopaminergen Kategorien voraussichtlich zunehmen und die therapeutische Auswahl sowie die Wettbewerbsdifferenzierung verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Infusionssysteme fordern die orale Dominanz heraus

Orale Formulierungen machten im Jahr 2025 75,05 % des Marktanteils für Parkinson-Medikamente aus, bedingt durch Bequemlichkeit und etablierte Erstattung. Subkutane Pumpen hingegen wachsen mit einer CAGR von 4,21 %, angetrieben durch überlegene Pharmakokinetik, die gastrische Variabilität umgeht.

Transdermale und intranasale Alternativen bedienen Patienten mit Dysphagie oder unregelmäßigen „Aus”-Phasen. Da Plattformen zur Echtzeit-Dosisanpassung reifen, könnte die dem Markt für Parkinson-Medikamente zuzurechnende Marktgröße für Infusionsgeräte bis 2031 USD 1,08 Milliarden übersteigen und die Umsatzverteilung unter den Herstellern neu gestalten.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken behielten im Jahr 2025 59,78 % des Umsatzes, was die Einleitung komplexer Therapieregime unter fachärztlicher Aufsicht widerspiegelt. Online-Kanäle, die mit einer CAGR von 4,93 % wachsen, profitieren von der Akzeptanz elektronischer Rezepte und der Präferenz für Heimlieferung bei älteren Bevölkerungsgruppen. Telemedizin-Ökosysteme integrieren Nachfüllmanagement und Adhärenzanalysen und erweitern die Schnittstelle der Parkinson-Branche mit der Verbraucher-Gesundheitstechnologie.

Spezialapotheken verwalten temperatursensible Biologika und bieten pflegegeleitete Beratung für Infusionsgeräte an, was ihre Rolle als hochwertige Partner für Hersteller mit Fokus auf Patientenergebnisse festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 44,02 % des globalen Wertes bei und profitiert von gut finanzierten Gesundheitssystemen, umfassendem Versicherungsschutz und dichten Netzwerken von Spezialisten für Bewegungsstörungen. Bundesstaatliche Initiativen wie der National Plan to End Parkinson's Act stellen zusätzliche Forschungsfinanzierung bereit und erhalten den Innovationsschwung. Dennoch sind ländliche Gemeinschaften aufgrund des begrenzten Zugangs zu Neurologen nach wie vor mit längeren Diagnoseverzögerungen konfrontiert.

Der asiatisch-pazifische Raum ist mit einer CAGR von 5,05 % bis 2031 die am schnellsten wachsende Region. Chinas Fallzahl ist seit 1990 stark gestiegen, und das klinische Bewusstsein für nicht-motorische Symptome verbessert sich, obwohl Behandlungslücken im ländlichen Raum bestehen bleiben. Japans überaltertes demografisches Profil kurbelt die Nachfrage nach fortschrittlichen Geräten an, während Indiens wachsende Mittelschicht das Volumen steigert, wenn auch durch ungleiche Spezialistenverteilung eingeschränkt. Die regulatorische Harmonisierung unter den ASEAN-Mitgliedern verkürzt die Zulassungszeiträume und begünstigt multinationale Markteinführungen.

Europa profitiert von einer konsistenten Akzeptanz, die durch universelle Versicherung gestützt wird, jedoch schaffen individuelle staatliche Erstattungsentscheidungen Variabilität. Brexit-bedingte Zolländerungen verursachten gelegentliche Levodopa-Engpässe im Vereinigten Königreich und riefen Forderungen nach widerstandsfähigen Versorgungsstrategien hervor. Deutschlands Leitlinienaktualisierung von 2025 betont ein frühes interdisziplinäres Management und stärkt die stabile Nachfrage über alle Arzneimittelklassen hinweg. Lateinamerika sowie der Nahe Osten und Afrika zeigen aufkommende Chancen parallel zu steigender Lebenserwartung und verbesserter neurologischer Versorgungsinfrastruktur.

Wettbewerbslandschaft

Der Markt für Parkinson-Medikamente weist eine moderate Fragmentierung auf. Multinationale Konzerne wie AbbVie, Amneal und Bayer koexistieren mit agilen Biotechnologieunternehmen, die gen- und zellbasierte Therapien entwickeln. Strategische Allianzen verbinden pharmazeutische Größe mit digitalem Gesundheits-Know-how; Partnerschaften mit Tragesensoren verkürzen die Studiendauer durch die Bereitstellung kontinuierlicher objektiver Daten. Patentcluster rund um kontinuierliche Levodopa-Infusion und α-Synuclein-Immuntherapien dienen als hohe Markteintrittsbarrieren.

Der Preiswettbewerb bleibt bei reifem oralem Levodopa scharf, doch differenzierte Verabreichungssysteme und proprietäre Biologika schützen Innovatoren vor dem Generikadruck. Lieferkettenanfälligkeiten bei Levodopa-Wirkstoffen, die bei wenigen chinesischen Herstellern konzentriert sind, haben Initiativen zur Doppelbeschaffung und zur westlichen Rückverlagerung der Produktion angeregt, um Margen zu schützen.

Marktneueinsteiger zielen auf Nischenbereiche ab: krankheitsmodifizierende Wirkstoffe, Kombinationsprodukte, die motorische und nicht-motorische Domänen gleichzeitig ansprechen, und Präzisionsmedizinansätze, die durch genetisches Risikoprofiling geleitet werden. Diese Nischen versprechen überproportionale Renditen für First Mover, die bereit sind, in komplexe klinische Validierung zu investieren.

Marktführer im Bereich Parkinson-Medikamente

GlaxoSmithKline PLC

Boehringer Ingelheim International GmbH

Newron Pharmaceuticals SPA

F. Hoffmann-La Roche Ltd

AbbVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: MeiraGTx berichtete nach 26 Wochen in seiner AAV-GAD-Brückenstudie über einen 18-Punkte-Gewinn im UPDRS Teil 3, was die Einleitung von Phase 3 unterstützt.

- September 2024: Amneal brachte CREXONT Carbidopa/Levodopa-Kapseln mit verlängerter Freisetzung in US-amerikanischen Apotheken auf den Markt, wobei sofort freisetzende Granulate mit Pellets mit kontrollierter Freisetzung für eine längere Symptomlinderung kombiniert werden.

- September 2024: AbbVies Phase-3-Studie TEMPO-1 zeigte, dass die Tavapadon-Monotherapie die kombinierten MDS-UPDRS-Teile II–III-Scores bei Dosen von 5 mg und 15 mg signifikant verbesserte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Parkinson-Medikamente als alle verschreibungspflichtigen Arzneimittel, die darauf abzielen, motorische und nicht-motorische Symptome zu lindern oder das Fortschreiten der Erkrankung bei diagnostizierten Parkinson-Patienten zu verlangsamen – über alle Wirkmechanismen und Darreichungsformen hinweg, die in Einzel-, Krankenhaus- oder Spezialapotheken weltweit erhältlich sind.

Ausschlüsse aus dem Geltungsbereich umfassen Pipeline-Kandidaten ohne Marktzulassung sowie gerätebasierte Interventionen (Tiefenhirnstimulation, Infusionspumpen), die ausgeschlossen sind.

Segmentierungsübersicht

- Nach Wirkmechanismus des Arzneimittels

- Dopaminagonisten

- Anticholinergika

- MAO-B-Hemmer

- Amantadin

- Carbidopa-Levodopa

- Adenosin-A2A-Antagonisten

- Andere Wirkmechanismen

- Nach Verabreichungsweg

- Oral

- Transdermal

- Subkutan

- Infusion

- Intranasal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Neurologen, Einkäufer von Krankenhausapotheken, Berater für Kostenträger-Richtlinien und Fertigungsexperten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche validieren Prävalenzeingaben, Adhärenz bei Tagesdosen, Preiskorridore und die wahrscheinliche Akzeptanz von Langzeit-Infusionen, die Sekundärdaten allein nicht erfassen können.

Desk Research

Wir beginnen damit, den behandelten Patientenpool und den Therapiemix anhand öffentlich zugänglicher Datensätze zu kartieren, wie z. B. der Morbiditätsdateien der Weltgesundheitsorganisation, der UN Population Prospects, der FDA Orange Book-Zulassungen, der OECD Health Statistics und der Sicherheitsupdates der European Medicines Agency. Fachverbände wie die Parkinson's Foundation und länderspezifische neurologische Gesellschaften bereichern die Inzidenztrends, während Unternehmensberichte und Investorenpräsentationen die Preisgestaltung im Markenlebenszyklus verdeutlichen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmenserlösaufteilungen, Dow Jones Factiva für regulatorische Nachrichtenflüsse und Questel für Patentablaufzeiträume, helfen unseren Analysten, Quellsignale gegenzuprüfen und Diskontinuitäten zu erkennen, bevor Zahlen in das Modell einfließen. Die hier zitierten Quellen sind illustrativ; viele weitere stützen die Datenerhebung, Validierung und Klärung.

Marktgröße & Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte bildet den Anker für den Marktwert, gefolgt von selektiven Bottom-up-Prüfungen anhand von Stichproben des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen aus Händleraudits. Schlüsselvariablen wie diagnostizierte Prävalenz, Behandlungsdurchdringung, jährliche Arzneimittelausgaben pro Patient, generische Erosionsraten, Einführungszeiträume von Adenosin-A2A-Antagonisten und Meilensteine der Erstattungsausweitung treiben die multivariate Regressionsprognose bis 2030 an. Lücken in den Bottom-up-Schätzungen werden durch Sensitivitätsbereiche geschlossen, die mit befragten Experten abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianz- und Anomalieprüfungen unterzogen und anschließend in einem mehrstufigen Peer-Review-Verfahren vor der Freigabe geprüft. Wir aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie bedeutende Zulassungen, Sicherheitsrücknahmen oder Leitlinienänderungen – die Basisannahmen verändern.

Warum Mordors Baseline für Parkinson-Medikamente Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Patientendefinitionen, geografische Mischungen und Preisreferenzen wählen, was die Gesamtwerte in entgegengesetzte Richtungen treiben kann. Durch die strikte Ausrichtung des Geltungsbereichs auf zugelassene Arzneimittel und die mindestens jährliche Aktualisierung der Eingaben minimiert unsere Baseline Verzerrungen für Entscheidungsträger.

Wesentliche Lücken entstehen, wenn andere Herausgeber chirurgische Geräte bündeln, konstante Listenpreise annehmen, auf statische Prävalenzraten zurückgreifen oder Prognosehorizonte ohne zwischenzeitliche Aktualisierungen verlängern. Mordors disziplinierte Variablenauswahl und regelmäßige Rekalibrierung begrenzen diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,76 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,93 Mrd. (2025) | Global Consultancy A | Umfasst gerätebasierte Therapien und wendet Listenpreise ohne Rabattierung an |

| USD 6,59 Mrd. (2024) | Industry Association B | Zählt Pipeline-Medikamente im Rahmen des Compassionate Use und verwendet eine einzige Prävalenzquelle |

Die Unterschiede verdeutlichen, dass eine glaubwürdige Größenbestimmung auf transparentem Geltungsbereich, Multi-Quellen-Validierung und diszipliniertem Aktualisierungsrhythmus beruht. Dies sind Grundsätze, die Mordor Intelligence anwendet, damit Kunden sich auf eine ausgewogene, reproduzierbare Baseline verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Parkinson-Medikamente?

Die Marktgröße für Parkinson-Medikamente soll im Jahr 2026 USD 5,96 Milliarden erreichen und mit einer CAGR von 3,42 % auf USD 7,05 Milliarden bis 2031 wachsen.

Welche Therapieklasse hat den größten Anteil?

Carbidopa-Levodopa-Kombinationen führen im Jahr 2025 mit einem Anteil von 35,02 %.

Wer sind die wichtigsten Akteure im Markt für Parkinson-Medikamente?

GlaxoSmithKline PLC, Boehringer Ingelheim International GmbH, Newron Pharmaceuticals SPA, F. Hoffmann-La Roche Ltd und AbbVie Inc. sind die wichtigsten Unternehmen, die im globalen Markt für Parkinson-Medikamente tätig sind.

Welche Region wächst im Markt für Parkinson-Medikamente am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,05 % bis 2031.

Welche Region hat den größten Anteil am Markt für Parkinson-Medikamente?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Parkinson-Medikamente.

Seite zuletzt aktualisiert am: