Marktgröße und Marktanteil der Hunter-Syndrom-Behandlung

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

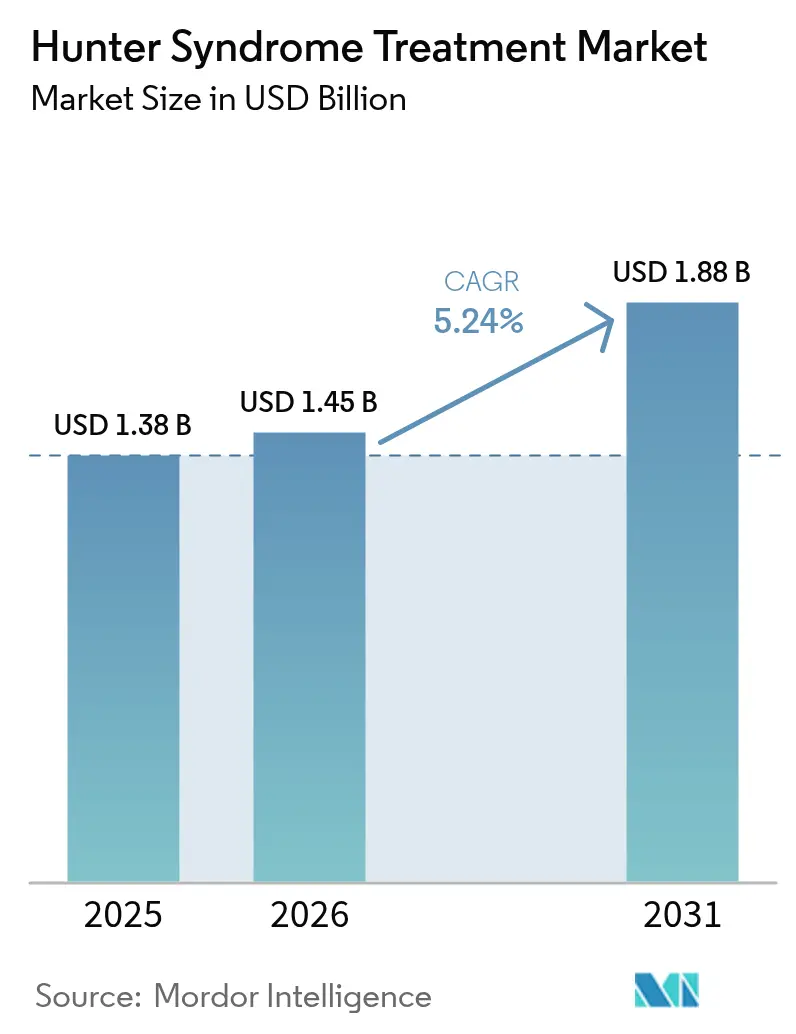

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

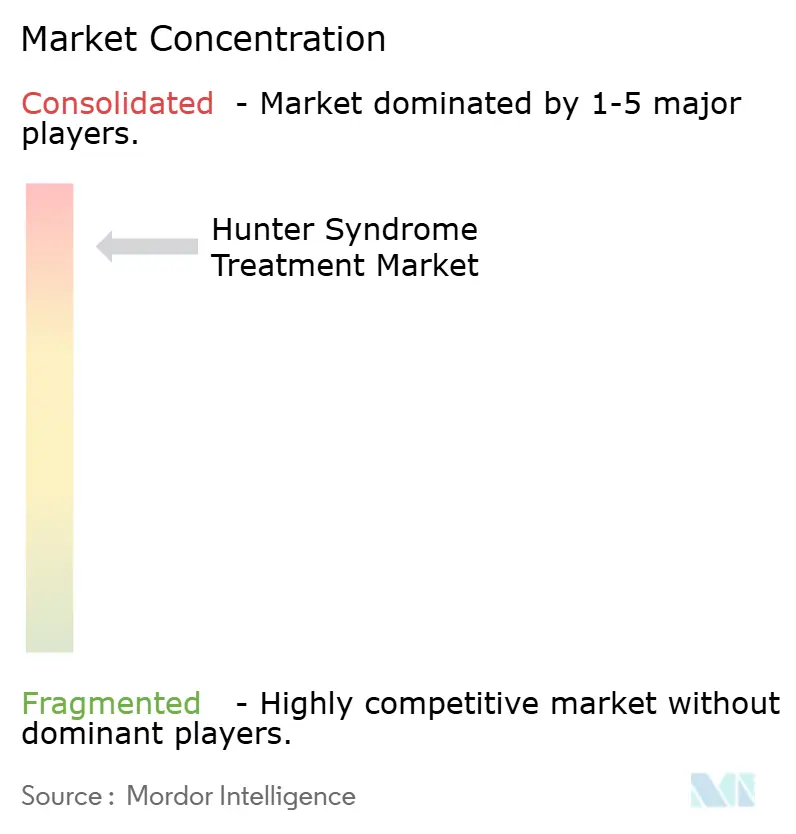

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hunter-Syndrom-Behandlung von Mordor Intelligence

Die Marktgröße für Hunter-Syndrom-Behandlung wird voraussichtlich von USD 1,38 Milliarden im Jahr 2025 auf USD 1,45 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,24 % über 2026–2031 USD 1,88 Milliarden erreichen. Robuste Anreize für Arzneimittel gegen seltene Krankheiten, beschleunigte Zulassungen für Blut-Hirn-Schranken (BHS)-penetrierende Enzymersatztherapien (ERTs) und Gentherapien sowie die stetige Ausweitung von Neugeborenen-Screening-Programmen stützen den Aufwärtstrend des Marktes für Hunter-Syndrom-Behandlung. Die Enzymersatztherapie (ERT) bleibt der Umsatzeckpfeiler. Dennoch haben ihre neurologischen Einschränkungen Raum für Adeno-assoziierte Virus (AAV)- und lentivirale Vektor-Gentherapien geschaffen, die dauerhafte Vorteile für das zentrale Nervensystem (ZNS) versprechen. Die Wettbewerbsintensität steigt, da kleine Innovatoren Partnerschaften mit großen Pharmaunternehmen eingehen, um Fertigungskapazitäten und regionales kommerzielles Know-how zu sichern. Schließlich gewinnen Heiminfusionsmodelle an Bedeutung, da sie die Verwaltungskosten senken und den Patientenkomfort verbessern, was die Gesamtnachfrage stärkt.

Wichtigste Erkenntnisse des Berichts

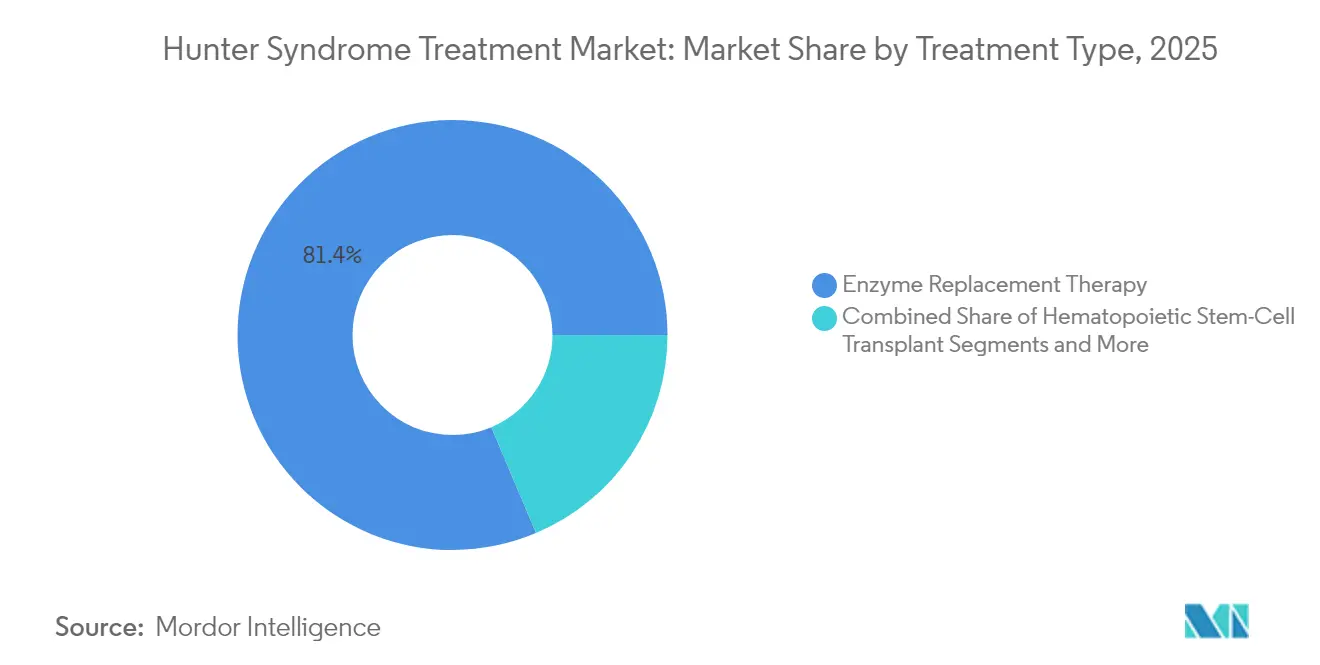

- Nach Behandlungstyp dominierte die Enzymersatztherapie im Jahr 2025 mit einem Marktanteil von 81,35 % am Markt für Hunter-Syndrom-Behandlung; Gen- und andere fortschrittliche Therapien expandieren bis 2031 mit einer CAGR von 7,06 %.

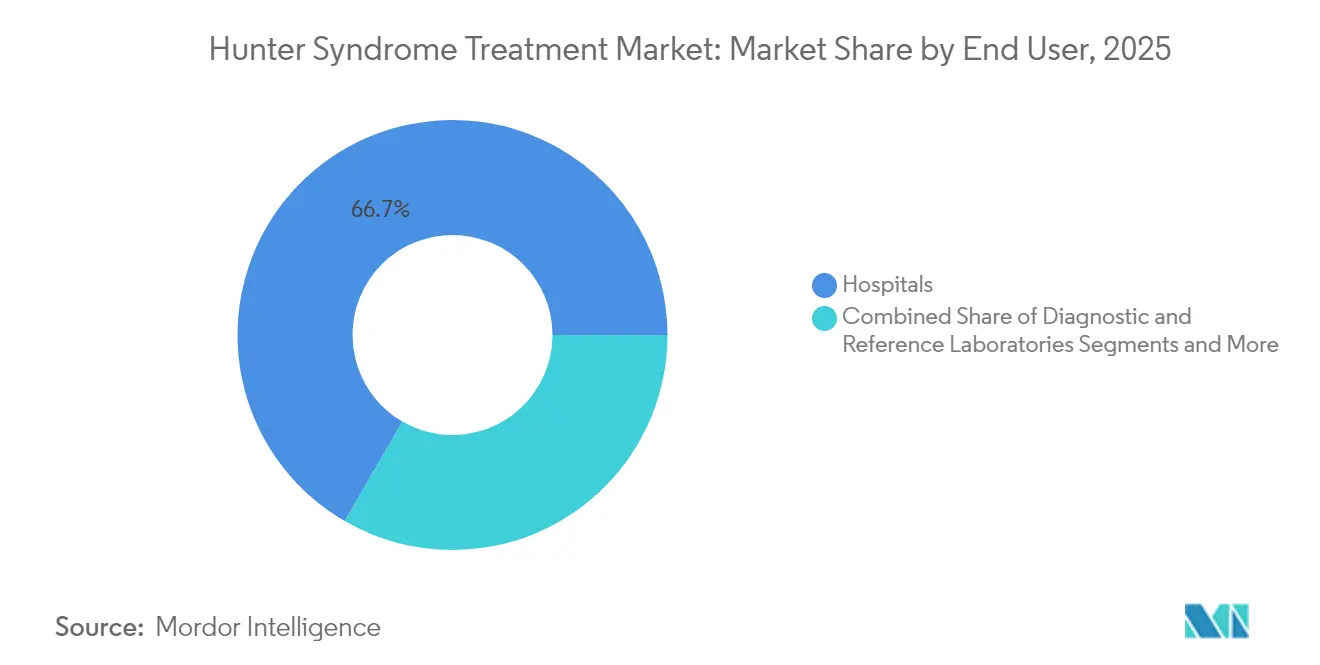

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 66,65 % am Markt für Hunter-Syndrom-Behandlung, während Heiminfusions- und Spezialkliniken bis 2031 mit einer CAGR von 6,21 % wachsen sollen.

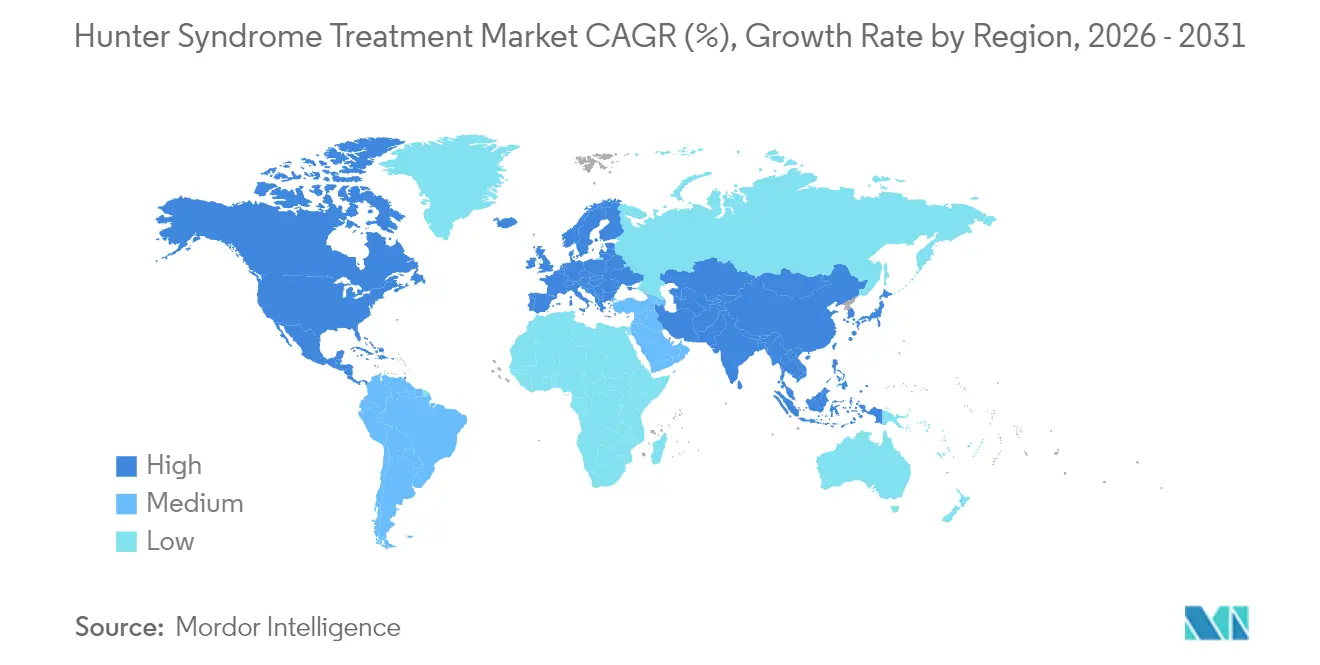

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,25 % am Markt für Hunter-Syndrom-Behandlung; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 8,08 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hunter-Syndrom-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Anreize für Arzneimittel gegen seltene Krankheiten und Preissetzungsmacht | +1.80% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlicher Förderprogramme für seltene Krankheiten | +1.20% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kommerzieller Markteintritt von BHS-penetrierenden ERTs | +1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der AAV9- und LV-basierten Gentherapie-Pipeline | +0.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufnahme von MPS II in das Neugeborenen-Screening-Panel | +0.60% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachstum von Heiminfusions-Servicemodellen | +0.40% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Anreize für Arzneimittel gegen seltene Krankheiten und Preissetzungsmacht

Bezeichnungen als Arzneimittel gegen seltene Krankheiten gewähren Marktexklusivität – sieben Jahre in den Vereinigten Staaten und zehn Jahre in Europa – und ermöglichen es Sponsoren, hohe Forschungs- und Entwicklungskosten aus einer extrem kleinen Patientenbasis zurückzugewinnen.[1]Food and Drug Administration, "Orphan Drug Act – Exklusivität," fda.govIm Jahr 2024 machten Zulassungen für Spezialarzneimittel mehr als 80 % aller neuen US-amerikanischen Arzneimittel aus, was die Attraktivität des Umfelds für Entwickler unterstreicht. Prioritätsprüfungsgutscheine vertiefen die Attraktivität: Takedas Hämophilie-Kandidat ALHEMO erhielt im Dezember 2024 einen solchen – ein übertragbares Gut, das die behördliche Prüfung eines anderen Arzneimittels um vier Monate verkürzen kann. Hohe Listenpreise bleiben politisch sensibel, aber Vorschläge des Kongresses zur Abschwächung der Bestimmungen des Inflation Reduction Act für ausschließlich als Arzneimittel gegen seltene Krankheiten zugelassene Präparate signalisieren anhaltende gesetzgeberische Unterstützung. Folglich ist es unwahrscheinlich, dass die Preissetzungsmacht im Zeitraum 2025–2030 wesentlich erodiert, was den positiven Druck auf den Markt für Hunter-Syndrom-Behandlung aufrechterhält.

Ausweitung staatlicher Förderprogramme für seltene Krankheiten

Gezielte Zuschüsse stimulieren die Entdeckungs- und Translationswissenschaft. Der NIH-Aufruf PAR-25-266 reserviert Ressourcen für "hochwertige, durch Neugeborenen-Screening erfassbare Erkrankungen" und nennt dabei ausdrücklich Mukopolysaccharidosen.[2]Nationale Gesundheitsinstitute, "PAR-25-266: Screening und Behandlungen für durch Neugeborenen-Screening erfassbare seltene Krankheiten," nih.gov Der vorgeschlagene Europäische Fonds für genomische Therapien gegen seltene Krankheiten zielt ebenfalls darauf ab, Innovationsanreize mit gerechtem Zugang in den Mitgliedstaaten in Einklang zu bringen. Diese Programme vergrößern die präsymptomatischen Patientenpools, ermöglichen frühzeitigere Interventionen und unterstützen das Volumenwachstum im Markt für Hunter-Syndrom-Behandlung. Mittelfristige Auswirkungen werden erwartet, da Finanzierungszyklen innerhalb von zwei bis vier Jahren neue Studien initiieren.

Kommerzieller Markteintritt von BHS-penetrierenden ERTs

Pabinafusp alfa demonstrierte klinisch bedeutsame ZNS-Penetration durch die Kopplung von Iduronat-2-Sulfatase mit einem Transferrinrezeptor-Antikörper und erzielte kognitive und verhaltensbezogene Verbesserungen über die somatische Symptomkontrolle hinaus. Denali Therapeutics' Tividenofusp alfa reduzierte den Heparansulfatgehalt in der Zerebrospinalflüssigkeit über 104 Wochen um 90 % und verbesserte die Werte für adaptives Verhalten, womit Wirksamkeitsmaßstäbe gesetzt wurden, die konventionelle intravenöse ERTs nicht erreichen können. Frühe Markterfolge werden voraussichtlich die Einführung ähnlicher Fusionsprotein-Designs beschleunigen und den Markt für Hunter-Syndrom-Behandlung unmittelbar ankurbeln.

Beschleunigung der AAV9- und LV-basierten Gentherapie-Pipeline

REGENXBIO's RGX-121 erzielte eine mediane Reduktion des Heparansulfatgehalts in der Zerebrospinalflüssigkeit um 85 %, die über zwei Jahre aufrechterhalten wurde, und ermöglichte es 80 % der Patienten mit der Pivotaldosis, die ERT abzusetzen. Lentivirale hämatopoetische Stammzellansätze berichten von supraphysiologischer Enzymexpression und dauerhafter somatischer Korrektur, mit ersten Ergebnissen am Menschen in den Jahren 2024–2025.[3]HemaSphere, "Lentivirale Gentherapiestudien bei MPS II," journal.hemasphere.org Verbesserte Vektorfertigungskapazitäten verkürzen die Vorlaufzeiten und senken die Herstellungskosten, was den Markt für Hunter-Syndrom-Behandlung weiter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe jährliche Therapiekosten und Erstattungshürden | -1.50% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte ZNS-Wirksamkeit von intravenösen ERTs | -0.80% | Global | Langfristig (≥ 4 Jahre) |

| Extrem kleiner Patientenpool begrenzt den ROI für Marktteilnehmer | -0.70% | Global, insbesondere in kleineren Märkten | Langfristig (≥ 4 Jahre) |

| Fertigungsengpässe bei biologischen Arzneimitteln für Fusionsproteine | -0.50% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Therapiekosten und Erstattungshürden

Chronische intravenöse ERT-Regime können jährlich USD 400.000 übersteigen, was öffentliche Haushalte und private Versicherer gleichermaßen belastet. Gentherapien, die als einmalige Heilungen bepreist werden, verschärfen die Bedenken hinsichtlich der Haushaltsauswirkungen trotz langfristiger Kosteneinsparungen. Kostenträger legen daher strenge Vorabgenehmigungshürden fest und erstatten häufig nur dann, wenn ein anhaltender neurologischer Nutzen nachgewiesen wird, was die Einführung im Markt für Hunter-Syndrom-Behandlung verlangsamt. Ergebnisbasierte Zahlungsmodelle – wie meilensteinabhängige Erstattungen, die an die Normalisierung von Biomarkern geknüpft sind – entstehen, werden jedoch noch uneinheitlich über verschiedene Rechtssysteme hinweg angewendet.

Begrenzte ZNS-Wirksamkeit von intravenösen ERTs

Die Blut-Hirn-Schranke blockiert eine ausreichende Enzymzufuhr zum neuronalen Gewebe, sodass schwere Phänotypen trotz optimaler somatischer Dosierung einen fortschreitenden kognitiven Abbau aufweisen. Intrathekale Infusionen schließen diese Lücke teilweise, erfordern jedoch invasive Eingriffe mit Ressourcen des Operationssaals. Da das Neugeborenen-Screening ausgeweitet wird, fordern Kliniker und Familien zunehmend krankheitsmodifizierende Optionen, was konventionelle intravenöse ERTs auf eine Erhaltungsrolle reduziert und ihren langfristigen Beitrag zum Markt für Hunter-Syndrom-Behandlung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungstyp: Gentherapie stört die ERT-Dominanz

Die Enzymersatztherapie erzielte für Takeda im Geschäftsjahr 2025 JPY 91,6 Milliarden (USD 610 Millionen), was einem Marktanteil von 81,35 % am Markt für Hunter-Syndrom-Behandlung in diesem Jahr entspricht. Dennoch wachsen Gen- und andere fortschrittliche Modalitäten mit einer CAGR von 7,06 %, was bis 2031 wesentliche Marktanteilsverschiebungen ankündigt. Frühe RGX-121-Empfänger verzeichneten stabile adaptive Verhaltens- und motorische Entwicklungswerte, was 80 % dazu veranlasste, die wöchentliche ERT vollständig abzusetzen. Krankenhäuser und Kostenträger erkennen die klinischen und logistischen Vorteile einer einmaligen Infusion an und unterstützen eine rasche Einführung selbst bei Listenpreisen in Millionenhöhe.

Der Pipeline-Schwung beschränkt sich nicht auf AAV9-Vektoren. Die lentivirale autologe Stammzelltherapie erzielte in frühen Studien eine supraphysiologische Iduronat-2-Sulfatase-Expression ohne konditionierungsbedingte Neurotoxizität. Mehrere Unternehmen evaluieren derzeit Basenediting- und CRISPR-Plattformen, die die Vektorlasten weiter reduzieren könnten, obwohl diese Kandidaten noch im Prä-IND-Stadium verbleiben. Die Fertigungskapazität ist ein limitierender Faktor: Reinräume für virale Vektoren liefen 2024–2025 nahezu an ihrer vollen Auslastung, was die Versorgung für Compassionate-Use-Anfragen verzögerte. Dennoch wird die Marktgröße für Hunter-Syndrom-Behandlung im Bereich fortschrittlicher Therapien voraussichtlich rasch steigen, sobald die erste Gentherapie globale Zulassungen erhält, was die Führungsrolle des Segments bei der Wertschöpfung stärkt.

Nach Endnutzer: Heiminfusion gewinnt an Dynamik

Krankenhäuser machten im Jahr 2025 66,65 % des Marktes für Hunter-Syndrom-Behandlung aus, da intravenöse ERT-Infusionen sterile Umgebungen und Anaphylaxie-Bereitschaft erfordern. Heiminfusions- und Spezialkliniken sind jedoch auf dem Weg, bis 2031 mit einer CAGR von 6,21 % zu wachsen, da Kostenträger versuchen, Einrichtungsgemeinkosten zu senken. Deutsche Kohortendaten zeigten identische Harnglykosaminoglykan-Clearance und patientenberichtete Ergebnisscores, wenn die ERT von der Krankenhausumgebung in die von Pflegepersonal betreute Heimumgebung verlagert wurde.

Die Einführung von Gentherapien könnte die Krankenhausdominanz vorübergehend wiederherstellen, da einmalige Infusionen eine erweiterte Überwachung und spezialisierte Vektorhandhabungsprotokolle erfordern. Die Nachsorge nach der Infusion, einschließlich Biomarkerentnahmen und neurokognitiver Beurteilungen, passt jedoch gut zur Infrastruktur von Spezialkliniken in der Gemeinschaft. Langfristig wird die Marktgröße für Hunter-Syndrom-Behandlung im Bereich der Heimversorgung voraussichtlich weiter wachsen, da Technologien zur Fernüberwachung von Patienten reifen und Regulierungsbehörden dezentralisierte Versorgungsmodelle für Therapien bei seltenen Krankheiten zunehmend akzeptieren.

Geografische Analyse

Nordamerika führte den Markt für Hunter-Syndrom-Behandlung im Jahr 2025 mit einem Anteil von 37,25 %, dank robuster Steuergutschriften für Arzneimittel gegen seltene Krankheiten, beschleunigter Zulassungsmechanismen der FDA und breiter kommerzieller Krankenversicherungsabdeckung. Die Gentherapieaktivität konzentriert sich hauptsächlich auf die Vereinigten Staaten, wo die FDA die Reduktion des Heparansulfatgehalts in der Zerebrospinalflüssigkeit als Surrogat für den klinischen Nutzen in Vor-BLA-Gesprächen für RGX-121 akzeptierte. Der Inflation Reduction Act schafft Unsicherheit für die langfristige Preisgestaltung, aber aktuelle Gesetzesentwürfe befreien Arzneimittel gegen seltene Krankheiten mit ausschließlicher Indikation von Medicare-Verhandlungen und bewahren so den Spielraum für Premiumpreise.

Europa bietet eine optimierte zentralisierte Zulassung durch die Europäische Arzneimittel-Agentur, doch nationale Erstattungsunterschiede fragmentieren den Zugang. Westeuropäische Länder erstatten hochpreisige Arzneimittel gegen seltene Krankheiten routinemäßig innerhalb von 12 Monaten nach der Marktzulassung, während mittel- und osteuropäische Märkte die Finanzierung häufig um zwei bis drei Jahre verzögern. Der vorgeschlagene Europäische Fonds für genomische Therapien gegen seltene Krankheiten zielt darauf ab, diese Lücke durch Risikoverteilung und Verhandlung ergebnisbasierter Verträge auf EU-Ebene zu schließen. Akademisch-industrielle Konsortien bleiben entscheidend, wobei französische, deutsche und britische Zentren mehr als die Hälfte der aktiven europäischen klinischen Studien zur Gentherapie des Hunter-Syndroms durchführen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,08 % bis 2031, was die stärkende Gesundheitsinfrastruktur und die Verbreitung von Richtlinien für seltene Krankheiten widerspiegelt. Japan genehmigte im Jahr 2024 seine erste BHS-penetrierende ERT und unterzeichnete Abkommen zur Beschleunigung von Gentherapie-Dossiers, was das regionale Interesse multinationaler Sponsoren weckt. China erweiterte seine nationale Liste seltener Krankheiten im Jahr 2025 um Mukopolysaccharidose Typ II, was provinzielle Erstattungspiloten freischaltete und die Diagnoseraten steigerte. Indien führte staatliche Neugeborenen-Screening-Programme ein, die mehr als 40 % der Geburten erfassen – ein bedeutender Sprung gegenüber einer Abdeckung von weniger als 10 % im Jahr 2023. Insgesamt vergrößern diese Reformen den Patientenpool und bereiten den Boden für ein nachhaltiges zweistelliges Wachstum im Markt für Hunter-Syndrom-Behandlung im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Markt für Hunter-Syndrom-Behandlung ist mäßig konzentriert. Takedas ELAPRASE-Franchise erzielte im Geschäftsjahr 2024 JPY 91,6 Milliarden (USD 610 Millionen) und festigte damit die Marktführerschaft des Unternehmens bei konventioneller ERT. REGENXBIO, Denali Therapeutics und JCR Pharmaceuticals treiben die Gentherapiewelle voran und wetteifern jeweils darum, die erste Zulassung für ZNS-penetrierende Modalitäten zu sichern. Denalis Tividenofusp alfa erhielt im Januar 2025 die Breakthrough-Therapy-Designation der FDA, nachdem es in einer Phase-1/2-Studie anhaltende kognitive Verbesserungen erzielt hatte.

Strategische Allianzen mindern kommerzielle und fertigungsbezogene Risiken. REGENXBIOs Partnerschaft mit Nippon Shinyaku mit einem Vorauszahlungsbetrag von USD 110 Millionen umfasst potenzielle Meilensteinzahlungen von bis zu USD 700 Millionen und gewährt dem japanischen Partner regionale Rechte, was einen kulturell angepassten Marktzugang sicherstellt. JCR Pharmaceuticals arbeitet mit Medipal Holdings zusammen, um den Vertrieb in Ostasien zu optimieren, während Ultragenyx eine Liefervereinbarung mit WuXi Advanced Therapies abschloss, um Kapazitäten für virale Vektoren zu sichern. Diese Schritte unterstreichen, wie Fertigungskapazitäten und lokale regulatorische Expertise zu Wettbewerbsdifferenzierungsmerkmalen im Markt für Hunter-Syndrom-Behandlung geworden sind.

Chancen in weißen Flecken bestehen in Lateinamerika und dem Nahen Osten, wo die Infrastruktur für das Neugeborenen-Screening aufholt und Erstattungsrahmen für extrem seltene Krankheiten noch unterentwickelt sind. Unternehmen, die gestaffelte Preismodelle und Risikoverteilungsmodelle entwickeln können, könnten Erstmovervorteile erzielen. Stand 2025 hat kein Biosimilar-Idursulfase-Kandidat das präklinische Stadium überschritten, was Takedas Schutz vor Preiserosion verlängert. Sobald jedoch Biosimilar-Wege ausgereift sind, könnte der Preiswettbewerb zunehmen, die Margen für etablierte ERTs komprimieren, aber potenziell das Volumen und den Gesamtwert im Markt für Hunter-Syndrom-Behandlung ausweiten.

Marktführer in der Hunter-Syndrom-Behandlungsbranche

REGENXBIO Inc.

Clinigen Group plc

JCR Pharmaceuticals

ArmaGen

Takeda Pharmaceutical Company Limited (Shire)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Avrobio stellte AVR-RD-05 vor, eine Gentherapie, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) die Bezeichnung als Arzneimittel gegen seltene Krankheiten zur Behandlung von Mukopolysaccharidose Typ II erhalten hat.

- Januar 2025: REGENXBIO und Nippon Shinyaku schlossen eine exklusive Partnerschaft zur Vermarktung von RGX-121 (MPS II) und RGX-111 (MPS I) in Japan, mit einem Vorauszahlungsbetrag von USD 110 Millionen und Meilensteinzahlungen von bis zu USD 700 Millionen.

- Januar 2025: Die FDA erteilte Denalis Tividenofusp alfa die Breakthrough-Therapy-Designation, nachdem über 104 Wochen anhaltende Reduktionen des Heparansulfatgehalts in der Zerebrospinalflüssigkeit um 90 % erzielt wurden.

- Dezember 2024: Die FDA genehmigte ALHEMO (Concizumab-mtci) und erteilte im Rahmen ihres Programms für seltene Krankheiten einen Prioritätsprüfungsgutschein für seltene pädiatrische Erkrankungen.

Umfang des globalen Berichts über den Markt für Hunter-Syndrom-Behandlung

Gemäß dem Umfang des Berichts ist das Hunter-Syndrom, auch bekannt als Mukopolysaccharidose II oder MPS II, eine Art seltener Erkrankung, die durch einen Mangel an dem lysosomalen Enzym Iduronat-2-Sulfatase verursacht wird. Die Enzymersatztherapie (ERT) und die hämatopoetische Stammzelltransplantation (HSCT) sind die beiden Hauptbehandlungsarten, die sich auf die symptomatische Linderung und das Management von Komplikationen im Zusammenhang mit der Erkrankung konzentrieren.

Der Markt für Hunter-Syndrom-Behandlung ist segmentiert nach Behandlungstyp (Enzymersatztherapie (ERT), hämatopoetische Stammzelltransplantation (HSCT) und andere Behandlungstypen), Endnutzer (Krankenhäuser, Diagnosezentren und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Enzymersatztherapie (ERT) |

| Hämatopoetische Stammzelltransplantation (HSCT) |

| Gen- und andere fortschrittliche Therapien |

| Krankenhäuser |

| Diagnose- und Referenzlabore |

| Heiminfusions- und Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungstyp | Enzymersatztherapie (ERT) | |

| Hämatopoetische Stammzelltransplantation (HSCT) | ||

| Gen- und andere fortschrittliche Therapien | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnose- und Referenzlabore | ||

| Heiminfusions- und Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hunter-Syndrom-Behandlung?

Der Markt wird im Jahr 2026 auf USD 1,45 Milliarden geschätzt und soll bis 2031 USD 1,88 Milliarden erreichen.

Welche Behandlungsmodalität dominiert heute den Umsatz?

Die Enzymersatztherapie hält 81,35 % des Umsatzes im Jahr 2025, angeführt von Takedas ELAPRASE-Franchise.

Welches Segment wächst am schnellsten?

Gen- und andere fortschrittliche Therapien expandieren mit einer CAGR von 7,06 % dank BHS-penetrierender ERTs und AAV-basierter Gentherapien.

Welche Region verzeichnet das schnellste Wachstum?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 8,08 % prognostiziert, da Diagnose- und Erstattungsrahmen reifen.

Wie wirken sich Heiminfusionsdienste auf die Therapiebereitstellung aus?

Heiminfusions- und Spezialkliniken sollen mit einer CAGR von 6,21 % wachsen, da sie die Einrichtungskosten senken und gleichzeitig klinische Ergebnisse aufrechterhalten.

Seite zuletzt aktualisiert am: