Ungarn Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

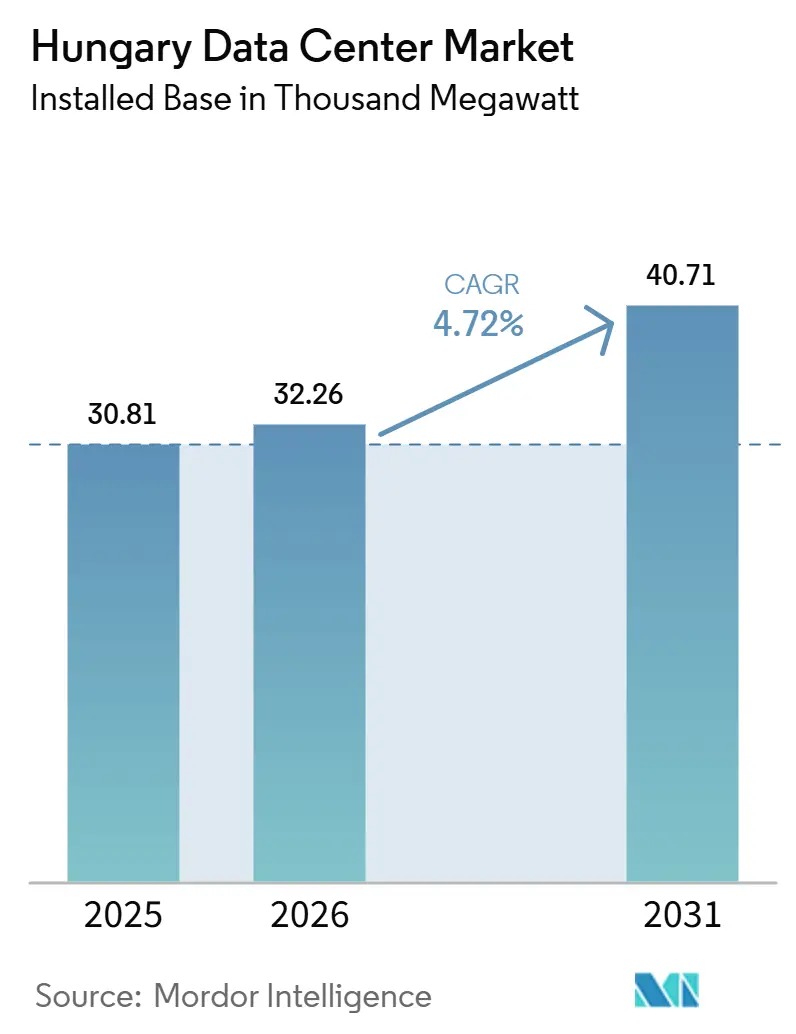

| Marktvolumen (2026) | 32.26 Tausend Megawatt |

| Marktvolumen (2031) | 40.71 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Ungarn Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des Ungarn Rechenzentrum Marktes wird voraussichtlich von 30,81 MW im Jahr 2025 auf 32,26 MW im Jahr 2026 steigen und bis 2031 40,71 MW erreichen, mit einem CAGR von 4,72% über den Zeitraum 2026–2031. Im Jahr 2026 verzeichnete der Ungarn Rechenzentrum Markt einen erheblichen Kapazitätsanstieg, der eine Abkehr vom zuvor langsameren Colocation-Trend signalisiert. Dieser Wandel wird maßgeblich durch eine verstärkte Unternehmensdigitalisierung, Mandate für souveräne Cloud-Lösungen und öffentliche Investitionsinitiativen vorangetrieben, die allesamt die inländischen Rechenlasten stärken. Während große Unternehmen Cloud-Lösungen rasch übernommen haben, hinken kleine und mittlere Unternehmen hinterher, was eine erhebliche Chance für weitere Migrationen zu gehosteten Infrastrukturen darstellt.[1] Dieser Trend verlängert nicht nur die Wachstumskurve des Ungarn Rechenzentrum Marktes bis 2031, sondern unterstreicht auch die Nachfrage nach Betreibern, die robuste Stromlösungen, verbesserte Konnektivität und regulatorisch konforme Einrichtungen bieten können, die über bloße Rack-Angebote hinausgehen. Dennoch bestehen weiterhin Herausforderungen, da Stromspreisschwankungen und langwierige Genehmigungsverfahren das Tempo beeinflussen, mit dem neue Projekte vom Reißbrett in den Betrieb übergehen.

Wichtigste Erkenntnisse des Berichts

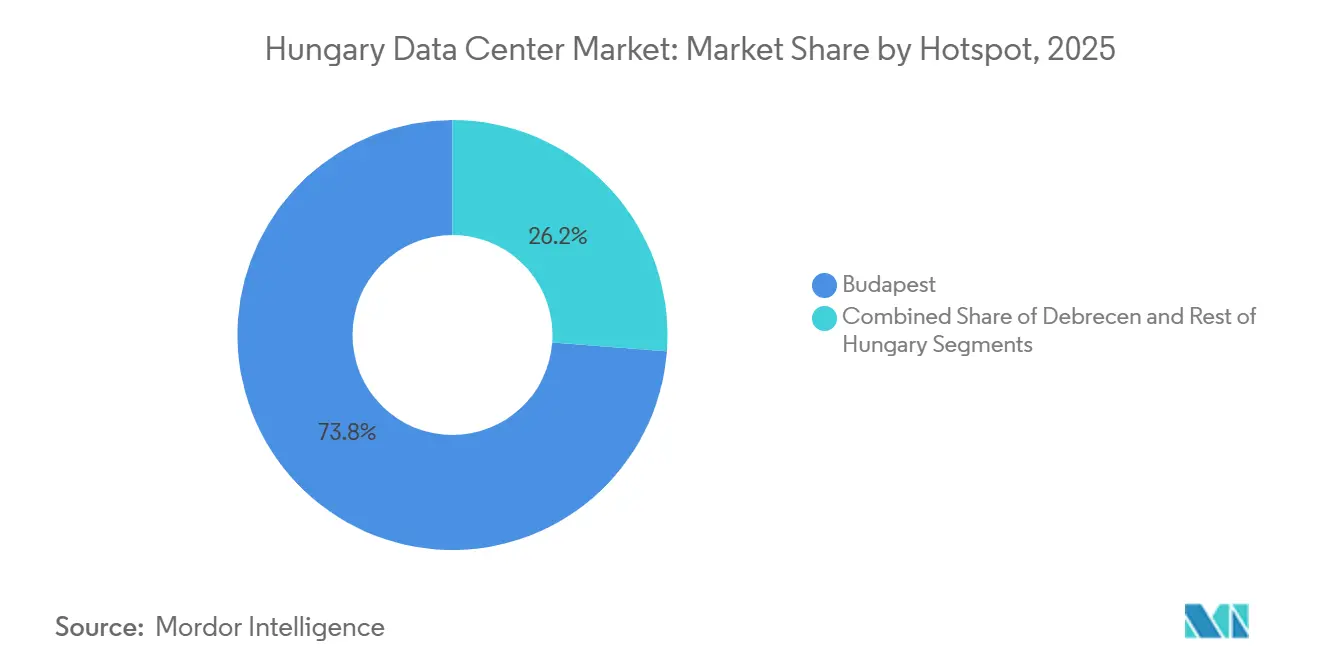

- Nach Hotspot hielt Budapest im Jahr 2025 einen Anteil von 73,8% am Ungarn Rechenzentrum Markt, während Debrecen mit einem prognostizierten CAGR von 11,4% bis 2031 das höchste Wachstum verzeichnete.

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 37,6% der Ungarn Rechenzentrum Marktgröße auf mittelgroße Einrichtungen, während Mega-Scale-Campusse voraussichtlich mit einem CAGR von 12% bis 2031 wachsen werden.

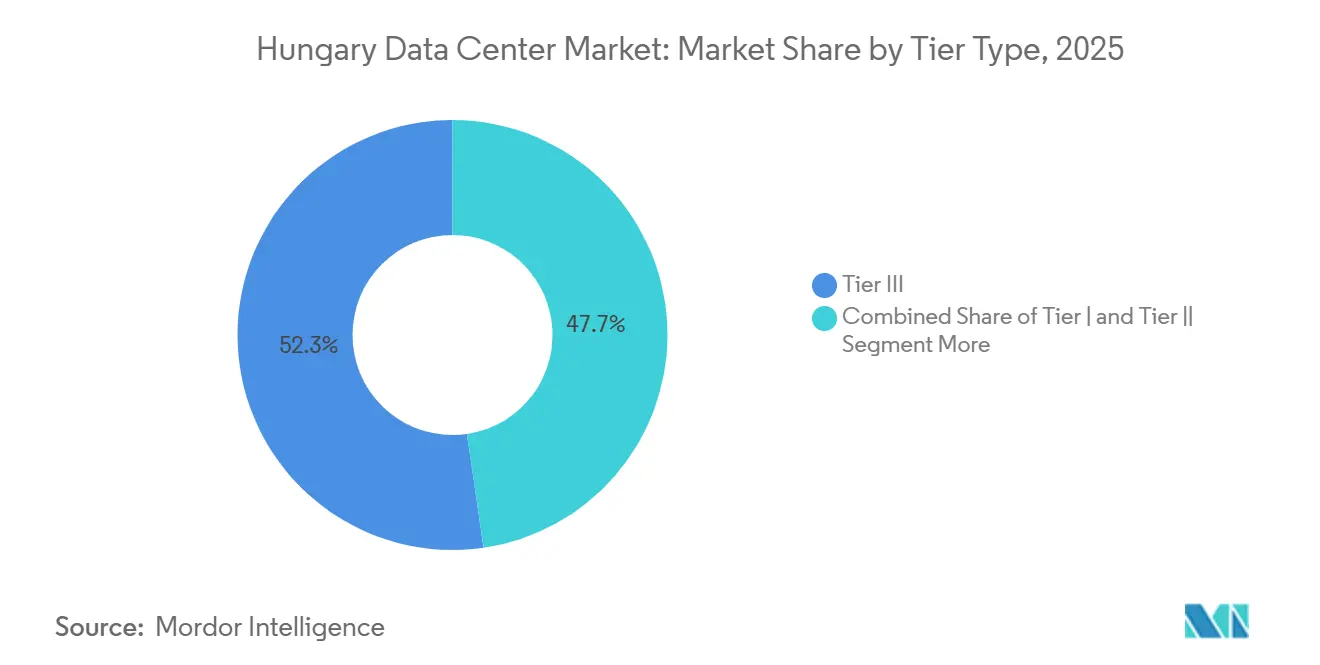

- Nach Tier-Typ hielt Tier 3 im Jahr 2025 einen Anteil von 52,3% am Ungarn Rechenzentrum Markt, während Tier 4 mit einem prognostizierten CAGR von 14,2% bis 2031 das schnellste Wachstum verzeichnete.

- Nach Auslastung erfasste das genutzte Segment im Jahr 2025 70,7% der gesamten installierten Kapazität, während Hyperscale-Colocation voraussichtlich mit einem CAGR von 15,5% bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Ungarn Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Cloud-Dienst-Übernahme unter ungarischen KMU | +1.8% | National, mit früher Konzentration in Budapest und Debrecen | Mittelfristig (2–4 Jahre) |

| Anreize des Programms Digitaler Erfolg der Regierung 2030 | +1.0% | National, öffentliche Sektorknoten konzentriert in Budapest | Mittelfristig (2–4 Jahre) |

| EU-finanzierte 5G- und nationale Glasfaser-Backbone-Erweiterung | +0.7% | National, Ausstrahlungsgewinne entlang des Budapest-Debrecen- Korridors | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach geringer Latenz aus Ungarns schnell wachsendem Online-Gaming-Sektor | +0.4% | Budapest-Metropolregion, mit sekundärem Signal in Debrecen | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften im Inland | +0.2% | National, nur Regierungs- und BFSI-Knoten | Langfristig (≥ 4 Jahre) |

| Langfristige erneuerbare Energien-Stromabnahmeverträge zur Senkung der Stromkostenvolatilität | +0.2% | National, mit früher Übernahme nahe südlicher Solarkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Nutzung von Cloud-Diensten unter ungarischen KMU

Im vergangenen Jahrzehnt haben KMU in Ungarn zunehmend auf Cloud-Lösungen gesetzt. Trotz dieses Wachstums liegt Ungarns Adoptionsrate jedoch noch hinter dem EU-Durchschnitt zurück, was auf ungenutztes Potenzial für lokale Hosting-Migrationen hindeutet. Untersuchungen zeigen, dass dienstleistungsorientierte Sektoren Cloud-Lösungen rasch übernommen haben, während der Fertigungssektor langsamer reagiert. Diese Verzögerung deutet darauf hin, dass ein erheblicher Teil der industriellen Nachfrage noch nicht transformiert wurde, was auf einen künftigen Anstieg von Colocation-Übergängen hindeutet. Berichten zufolge haben 37,12% der ungarischen Unternehmen Cloud-Lösungen übernommen. Große Unternehmen haben KMU bei dieser Übernahme deutlich überholt, was eine strukturelle Lücke aufzeigt, die die künftige Nachfrage nach Rechenzentren antreiben könnte. Prognosen legen nahe, dass eine Angleichung von Ungarns Cloud-Übernahme an den EU-Durchschnitt das BIP des Landes in den nächsten zehn Jahren jährlich um 1,7 bis 2,7 Prozent steigern könnte. Dieses potenzielle Wirtschaftswachstum unterstreicht die anhaltende politische Unterstützung für die Migration digitaler Arbeitslasten. Für den Ungarn Rechenzentrum Markt erhöht der Anstieg der Cloud-Übernahme durch KMU nicht nur den Datenverkehr, sondern verbreitert auch die Kundenbasis über die größten Unternehmen hinaus.[2]Europäische Kommission, "Arbeitsdokument der Kommissionsdienststellen Digitales Jahrzehnt 2025 Länderberichte: Ungarn," Europäische Kommission, europa.eu Dieser sich entwickelnde Trend unterstützt eine konsistente Nachfrage nach Retail-Colocation, verwaltetem Hosting, Backup-Lösungen und hybriden Bereitstellungen im ganzen Land.

Anreize des Programms Digitaler Erfolg der Regierung 2030

Ungarn hat 44 Maßnahmen im Rahmen seines aktualisierten nationalen Fahrplans eingeführt, der Teil der umfassenderen Initiative Digitales Jahrzehnt ist, mit einer Budgetzuweisung von 2,489 Milliarden EUR (2,69 Milliarden USD). Von diesem Gesamtbetrag stammen 1,822 Milliarden EUR (1,97 Milliarden USD) hauptsächlich aus öffentlichen Haushalten, wobei die Europäische Union als vorrangiger Finanzier auftritt. Die zugewiesenen Mittel sollen die Konnektivität stärken, die Digitalisierung vorantreiben und wichtige Technologieprogramme fördern. Dieser strategische Schritt unterstreicht die verflochtene Natur der IT-Anforderungen des öffentlichen Sektors und den Einsatz inländischer Infrastruktur. Ungarns Regierungs-Cloud, Kormányzati Adatközpont, hat erfolgreich 179 spezialisierte Systeme für die öffentliche Verwaltung integriert. Dieser Schritt unterstreicht den greifbaren Charakter von Ungarns souveräner Infrastrukturpolitik und markiert sie als wesentliches Element für das Land. Solche Fortschritte haben erhebliches Gewicht für den Ungarn Rechenzentrum Markt. Öffentliche Sektorbetriebe erfordern häufig erhöhte Ausfallsicherheit, strenge Prüfungsbereitschaft und eine langfristige Vertragsüberwachung, was sie von kommerziellen Anforderungen unterscheidet. Diese erhöhten Standards begünstigen häufig Premium-Colocation-Dienste gegenüber Standard-Hosting. Darüber hinaus verstärken sie die Bedeutung von Budapest und anderen sicheren inländischen Knotenpunkten für Betreiber, die staatlich geführte digitale Vorhaben erschließen möchten.

EU-finanzierter Ausbau von 5G und nationalem Glasfaser-Backbone

Im vergangenen Jahr erreichte Ungarns Glasfaser-bis-zum-Gebäude-Durchdringung 79,86% und übertraf damit den EU-Durchschnitt von 69,24%. Darüber hinaus nutzten 39,81% der Haushalte in Ungarn Festbreitband mit Geschwindigkeiten von mindestens 1 Gbps, was den EU-Durchschnitt von 22,25% deutlich übertrifft. Im Rahmen des Gigabit-Ungarn-Programms wird optische Konnektivität an über 195.000 Dienstleistungsstandorte, 1.000 mobile Basisstationen und 731 öffentliche Einrichtungen in allen 174 Bezirken außerhalb Budapests ausgebaut. Bemerkenswert ist, dass der Großteil dieser Erweiterung den Einsatz von FTTH-Technologie vorschreibt. Dieses breitere Zugangsnetz ist entscheidend, da es die Reichweite für Cloud-, Edge- und verwaltete Infrastrukturanforderungen über die Hauptstadt hinaus ausdehnt. In einer damit verbundenen Entwicklung initiierte EXA Infrastructure im September 2025 das Projekt Visegrád mit dem Ziel, Budapest direkt mit seinen Netzen in Berlin, Frankfurt und Wien zu verbinden. Die ersten Routen sollen bis Mitte 2026 in Betrieb gehen. Für den Ungarn Rechenzentrum Markt stärken verbesserte inländische Glasfaser und ein robuster grenzüberschreitender Backbone nicht nur die lokale Dienstleistungserbringung, sondern erhöhen auch die Attraktivität der Region für Interconnection. Diese Kombination festigt Budapests zentrale Rolle und wertet gleichzeitig sekundäre Knotenpunkte auf, sodass diese institutionelle und industrielle Anforderungen mit geringerer Latenz und verbessertem Backhaul erfüllen können.

Nachfrage nach geringer Latenz aus Ungarns schnell wachsendem Online-Gaming-Sektor

Im Ungarn Rechenzentrum Markt steigt die Nachfrage nach digitalen Diensten mit geringer Latenz stark an, angetrieben durch den Stellenwert von Nähe, Interconnection-Dichte und stabilem städtischen Netzzugang. Dieser Trend ist besonders ausgeprägt in Budapest, wo die Stärke der carrierneutralen Konnektivität andere inländische Standorte übertrifft und die Bereitstellung zeitkritischer Anwendungen fördert. Bis 2026 verfügte Ungarn über eine Hochgeschwindigkeits-Breitbandverfügbarkeit, die strenge EU-Standards erfüllte und den Zugang für Endnutzer verbesserte, die auf latenzempfindliche digitale Dienste angewiesen sind. Da digitale Unterhaltungsplattformen zunehmend schnelle lokale Reaktionszeiten priorisieren, sind städtische Einrichtungen mit dichtem Peering und einer Vielzahl von Carrier-Optionen gut positioniert, um einen größeren Anteil am Datenverkehr und an der Hosting-Nachfrage zu gewinnen. Obwohl dieser Trend von Cloud- und politischen Einflüssen überlagert wird, stärkt er dennoch Premium-Colocation-Standorte, an denen Netzwerkqualität ebenso wichtig ist wie physischer Raum. Darüber hinaus begünstigt er Betreiber, die tiefe Interconnection-Fähigkeiten mit erhöhter Rack-Dichte in stadtnahen Einrichtungen verbinden können.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Strompreisvolatilität aufgrund regionaler Gasversorgung | -0.8% | National, am stärksten im Stromnetz der Metropolregion Budapest | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungs- und Umweltverträglichkeitsprüfungsverfahren | -0.5% | National, mit Engpässen konzentriert rund um die Knoten im Großraum Budapest | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Rechenzentrum-Ingenieuren und Technikern | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Netzanschlussüberlastung in den Knoten des Großraums Budapest | -0.3% | Nur Metropolregion Großraum Budapest | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Strompreisvolatilität aufgrund regionaler Gasversorgung

Die Volatilität der Stromkosten stellt ein erhebliches operatives Risiko für den Ungarn Rechenzentrum Markt dar, da Energie einen wesentlichen Teil der wiederkehrenden Betriebskosten ausmacht. Im Jahr 2024 lag Ungarns Day-Ahead-Markt im Durchschnitt bei 87 EUR pro MWh, mit einem bemerkenswerten Anstieg im November auf 163,72 EUR pro MWh. Der Bericht hob ferner hervor, dass die Preise in Ungarn in den Spitzensommerstunden von Juli bis September an über 104 Gelegenheiten 300 EUR pro MWh überstiegen, angetrieben durch Systemdruck infolge einer Hitzewelle und begrenzter Importflexibilität. Solche Preisschwankungen erschweren die mehrjährige Kostenmodellierung für Betreiber, insbesondere in einem Markt, der seine Kapazität noch ausbaut und neue Bauökonomien erkundet. Die Herausforderung verschärft sich bei Einrichtungen mit gemischtem Baujahr, wo unterschiedliche Effizienzgrade dazu führen, dass Strompreisschocks die Margen ungleichmäßig beeinflussen. Infolgedessen gewinnen Strategien wie Stromabsicherung, Beschaffung und erneuerbare Energiequellen bei der Projektplanung ebenso an Bedeutung wie Standort und Konnektivität.

Langwierige Genehmigungs- und Umweltverträglichkeitsprüfungsverfahren

In Ungarn kämpft der Rechenzentrum Markt mit erheblichen Hürden aufgrund strenger Genehmigungsverfahren. Großprojekte sehen sich häufig mehrstufigen Umweltprüfungen gegenüber, bevor der erste Spatenstich erfolgt. Gemäß Regierungsdekret 314/2005 können Umweltverträglichkeitsprüfungen bis zu 30 Tage öffentliche Kommentierungsfristen, mögliche Anhörungen und kommunale Beiträge umfassen. Insbesondere bei Projekten, die bestimmte Schwellenwerte erfüllen (Anhang 1 oder Anhang 3), kann sich dieser Prozess auf 18 bis 24 Monate erstrecken. Ab Januar 2025 führte das Gesetz C von 2023 über ungarische Architektur eine stärker ausgeprägte Brownfield-First-Strategie ein. Darüber hinaus erfordern Projekte auf Grundstücken über 5.000 m² nun ein Grünflächenzertifikat. Obwohl diese Vorschriften Investitionen nicht abgeschreckt haben, haben sie den Wert von Standorten mit klarer Planung, Versorgungszugang und minimalen Flächennutzungsstreitigkeiten erhöht. Darüber hinaus erfordern Netzanschlussaufgaben für Hochspannungsumspannwerke (über 35 kV) Voruntersuchungen, was Strom- und Standortgenehmigungen miteinander verknüpft. Für Neueinsteiger, die Greenfield-Projekte ins Auge fassen, sind diese Zeitrisiken daher erheblich und erfordern sorgfältige Berücksichtigung bei der Investitionsplanung und den Zeitplänen für Kundenverpflichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hotspot: Budapests Größe trifft auf Debrecens industriellen Schwung

Im Jahr 2025 dominierte Budapest Ungarns Rechenzentrum-Landschaft mit einem beherrschenden Anteil von 73,8% an der gesamten installierten Kapazität. Diese Vormachtstellung ist auf die robuste carrierneutrale Dichte der Hauptstadt, gut etablierte Colocation-Cluster und ein reiches Interconnection-Umfeld zurückzuführen, die allesamt kontinuierlich Unternehmens- und Netzwerkverkehr anziehen. Diese Konzentration ist nicht nur ein historisches Überbleibsel; sie wird durch Netzwerkeffekte gestärkt, die sekundäre Städte nur schwer schnell replizieren können. Einrichtungen, die mit dem primären Exchange-Netz verbunden sind, genießen verbesserte Routing-Optionen und eine erhöhte kommerzielle Bedeutung für nationale Unternehmen.

Debrecen hingegen ist auf eine rasche Expansion ausgerichtet und prognostiziert einen CAGR von 11,4% bis 2031. Im Gegensatz zu Budapest ist Debrecens Nachfrage stärker auf fertigungsgetriebene Digitalisierung ausgerichtet. Die erheblichen Industrieinvestitionen der Region treiben den lokalen Bedarf an, von vorausschauender Wartung bis hin zu Datenaustauschen mit Lieferanten. Dies positioniert Debrecen als bedeutenden Wachstumsknotenpunkt für Ungarns Rechenzentrum-Industrie, der die Dominanz der Hauptstadt ergänzt. Während andere Regionen in Ungarn einen kleineren Anteil halten, sind sie nicht ohne nennenswerte Projekte. So eröffnete beispielsweise die Universität Debrecen im November 2025 ihr hybrides UDBD-Health-Datenlager, das auf die Stärkung von Gesundheitsanalysen und KI-Forschung abzielt. Darüber hinaus könnte der potenzielle Paks Data Centre Campus, gestützt durch ein Absichtserklärungsschreiben vom Juli 2025 von ParTec AG und 3D Lézertechnika Zrt. für ein modulares Hyperscale-KI-Rechenzentrum mit geplantem Start 2027, Ungarns Rechenzentrum-Geografie weiter diversifizieren.[3]Magyar Nemzet, "Modellértékű Adattárházat Sikerült Kialakítani Debrecenben," Magyar Nemzet, magyarnemzet.hu Wenn dieses Projekt realisiert wird, könnte es die aktuelle Konzentration des Ungarn Rechenzentrum Marktes, der traditionell um die Budapest-Debrecen-Achse zentriert ist, aufweichen.

Nach Rechenzentrumsgröße: Mittelgroße Einrichtungen führen, während größere Campusse an Boden gewinnen

Im Jahr 2025 hielten mittelgroße Einrichtungen mit einem dominanten Anteil von 37,6% die Führungsposition und unterstrichen die gefestigte Stellung der nationalen Unternehmens-Colocation in Ungarns Rechenzentrum-Landschaft. Historisch gesehen haben inländische Betreiber viele Einrichtungen auf Unternehmens- und Mid-Market-Anforderungen zugeschnitten und dabei Hyperscale-Campus-Bereitstellungen vermieden. Während kleine Einrichtungen Retail-Hosting- und KMU-Bedürfnisse bedienten, konzentrierten sich größere Standorte auf Kunden, die dedizierte Stromblöcke benötigten, ohne echte Campus-Erweiterungen zu erreichen. Dieser vielfältige Mix erklärt, warum mittelgroße Einrichtungen ihre Führungsposition beibehielten, auch als die Entwicklungspipeline begann, sich zu entwickeln.

Mit einem prognostizierten CAGR von 12% bis 2031 signalisieren Mega-Scale-Rechenzentren einen Wandel im Beschaffungsverhalten, nicht nur eine Erweiterung der Gebäudegrößen. Die Anforderungen von KI-Arbeitslasten und GPU-zentrierten Infrastrukturen erfordern zusammenhängende Stromversorgung, fortschrittliche Kühlsysteme und Standortdesigns, die dichtere technische Konfigurationen ermöglichen. Während das Massive-Scale-Segment in Ungarns Rechenzentrum-Szene noch in den Kinderschuhen steckt, wächst seine Bedeutung, insbesondere da der Paks-Vorschlag und andere Großstandortmöglichkeiten an Dynamik gewinnen. Gleichzeitig hat die Europäische Energieeffizienzrichtlinie die PUE-Berichterstattung für Rechenzentren mit mehr als 500 kW installierter IT-Leistung in den Fokus gerückt. Dieser Schwerpunkt lenkt Betreiber hin zu verbesserten Kühl- und Strommanagementpraktiken. Infolgedessen hat sich der Wettbewerb um Größe weiterentwickelt; es geht nun ebenso sehr um die Fähigkeit, dichte Leistung effizient und regelkonform bereitzustellen, wie um die schiere Menge an verfügbarem Weißraum.

Nach Tier-Typ: Tier 3 hält die Basis, während Tier 4 schneller wächst

Im Jahr 2025 dominierten Tier-3-Einrichtungen den Ungarn Rechenzentrum Markt und erfassten 52,3% der Gesamtkapazität. Diese Dominanz unterstreicht einen bedeutenden Wandel in der kommerziellen Colocation-Landschaft, weg von Umgebungen mit niedrigeren Spezifikationen. Für viele Unternehmen bietet Tier 3 eine ideale Balance und bietet robuste Service-Level-Verpflichtungen, die für die meisten Unternehmensarbeitslasten geeignet sind, ohne dass eine vollständig fehlertolerante Architektur erforderlich ist.

Tier-4-Einrichtungen stehen vor einem robusten Wachstumsschub, wobei Prognosen einen CAGR von 14,2% bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf Kundensegmente zurückzuführen, die erhöhte Ausfallsicherheit und Sicherheit fordern. Zur Unterstützung dieses Trends hat das Gesetz LXIX von 2024, das Ungarns Cybersicherheit regelt, kritische digitale Infrastrukturen in Risikostufen höherer Ordnung eingestuft. Diese Klassifizierung stärkt die Nachfrage nach Einrichtungen, die strenge Betriebsstandards einhalten. Insbesondere Sektoren wie BFSI und Regierung stehen an vorderster Front und betonen die Bedeutung von Prüfungsbereitschaft, Kontinuität und missionskritischer Betriebszeit. Während Tier-1- und Tier-2-Einrichtungen weiterhin Legacy-On-Premise- und Mid-Market-Szenarien bedienen, nimmt ihre Bedeutung ab, da die Kundenerwartungen steigen. Infolgedessen sind Betreiber nun gefordert, Ausfallsicherheit durch Design, disziplinierte Prozesse und Zertifizierungen zu demonstrieren, anstatt lediglich verfügbaren Raum anzubieten.

Nach Auslastung: Genutzte Kapazität führt, während Hyperscale den Mix verändert

Im Jahr 2025 zeigte der Ungarn Rechenzentrum Markt eine robuste Nachfrage, wobei die genutzte Kapazität 70,7% der gesamten installierten Kapazität erreichte. Dies zeigt, dass die Marktaktivität durch echte Nachfrage und nicht durch spekulative Überversorgung angetrieben wurde. Die nicht genutzte Kapazität stammte hauptsächlich aus neu in Betrieb genommenen Räumen und Projekten, die vor ihrer erwarteten Nachfrage initiiert wurden. Unter den genutzten Segmenten wird Hyperscale-Colocation voraussichtlich mit einer schnellen Wachstumsrate von 15,5% CAGR bis 2031 führen, was einen bedeutenden Wandel in den Treibern der Kapazitätsauslastung hervorhebt.

Während Retail-Colocation weiterhin wichtig bleibt und KMU sowie mittelgroße Unternehmen mit ihrem inkrementellen Raum- und Strombedarf bedient, entwickelt sich die Landschaft. Cloud-Dienste und Regierungsarbeitslasten gravitieren zunehmend zu hochspezifizierten Einrichtungen, insbesondere solchen, die erhebliche ausfallsichere Stromversorgung bieten. Im September 2025 hob die ITU-EKIP-Präsentation von 4iG die Einrichtung von 4.500 m² Rechenzentrum-Infrastruktur und einer Stromkapazität von 3,4 MW an seinen Standorten in Budapest und der Südlichen Großen Tiefebene hervor. Die Präsentation unterstrich auch die aktive Planung von Hyperscaler-Rechenzentrum-Projekten in Ungarn. Auf der Regierungsseite wird die Bedeutung durch die Verbindung der zentralen KAK-Einrichtung mit 179 öffentlichen Verwaltungssystemen unterstrichen, was eine konsistente inländische IT-Last stärkt und die Nachfrage nach konformem Hosting verstärkt. Für Ungarns Rechenzentrum-Betreiber deutet diese sich entwickelnde Landschaft darauf hin, dass die künftige Auslastung stärker von Mieterprofilen, Ausfallsicherheitsanforderungen und Vertragsqualität abhängen wird als von bloßen Belegungsraten.

Geografische Analyse

Im Jahr 2025 dominierte Budapest Ungarns Rechenzentrum-Landschaft mit einem beherrschenden Anteil von 73,8% an der gesamten installierten Kapazität des Landes. Die Hauptstadt profitiert vom Vorteil, das dichteste Netz carrierneutraler Infrastrukturen, gut etablierter Campusse und wichtiger Interconnection-Routen des Landes zu beherbergen. Im Januar 2025 eröffnete GNM.NET seine erste ungarische Präsenz bei Dataplex und führte über 600 ASN-Internet-Exchange-Dienste ein. Dieser Schritt bediente nicht nur Unternehmen in Ungarn, sondern erstreckte sich auch auf die breitere Zentral- und Osteuropäische (CEE) Region und unterstrich Budapests Status als primärer Interconnection-Knotenpunkt für internationale Carrier. Darüber hinaus erzielte Ungarn im Jahr 2024 eine bemerkenswerte Übernahmerate von 39,81% bei Festbreitband-Abonnements mit Geschwindigkeiten von 1 Gbps oder höher, was Budapests Position als zentralen Knotenpunkt für latenzempfindliche Betriebe stärkt.

Debrecen entwickelt sich zu einem bedeutenden Akteur, wobei Prognosen einen CAGR von 11,4% von 2026 bis 2031 anzeigen. Dies positioniert Debrecen als den vielversprechendsten Konkurrenten in Ungarns Rechenzentrum-Landschaft, nur hinter Budapest. Im Gegensatz zu Budapest ist Debrecens Nachfrage überwiegend industriell und nicht exchange-getrieben. Dieser Wandel ist größtenteils auf verstärkte Fertigungsinvestitionen in der Region zurückzuführen, die den lokalen Bedarf an IT-Betrieb, Prozessüberwachung und Datenmanagement in Lieferketten ankurbeln. Zur weiteren Festigung von Debrecens wachsender Bedeutung sicherte sich 2Connect, eine Tochtergesellschaft von 4iG, 11,59 Milliarden HUF (30,9 Millionen USD) aus der zweiten Phase des Gigabit-Ungarn-Programms. Diese Finanzierung zielt darauf ab, die Glasfaserkonnektivität auf 16 neue Bezirke auszudehnen, insbesondere solche, die mit dem aufstrebenden Industriekorridor im östlichen Ungarn verbunden sind. Darüber hinaus hebt die UDBD-Health-Initiative der Universität Debrecen den vielfältigen Bedarf der Stadt hervor. Dieses Projekt, eine hybride Umgebung, ist auf umfangreiche klinische und Forschungsaufgaben zugeschnitten und betont, dass die Bedürfnisse der Region über reine Industriefabriken hinausgehen.

Während andere Regionen in Ungarn derzeit einen bescheidenen Anteil am Rechenzentrum-Markt halten, beginnen sie mit projektgetriebenen Kapazitäten Aufmerksamkeit zu erregen, was auf eine potenzielle Verschiebung in der nationalen Landschaft nach 2027 hindeutet. Ein herausragendes Beispiel ist ParTec AGs ehrgeiziger Plan für einen 3 Milliarden EUR (3,24 Milliarden USD) KI-zentrierten Rechenzentrum-Campus neben dem Kernkraftwerk Paks. Dieses weitreichende Projekt soll einen Stromverbrauch von bis zu 96 MW, einen weitläufigen 530-Hektar-Agro-Photovoltaik-Park und integrierte Batteriespeicherung umfassen. Bis solche monumentalen Projekte Früchte tragen, werden diese Nicht-Kernregionen hauptsächlich lokale Unternehmen, Institutionen und öffentliche Dienste bedienen, alle gestützt durch ein sich ständig erweiterndes Glasfasernetz. Dennoch deutet diese Entwicklung auf eine vielversprechende Evolution für Ungarns Rechenzentrum-Markt hin, der sich in Richtung einer geografisch diversifizierteren Kapitallandschaft bewegt.

Wettbewerbslandschaft

Im Jahr 2026 wies der Ungarn Rechenzentrum Markt eine moderate Fragmentierung auf. Schlüsselakteure wie 4iG, Magyar Telekom und Telekom Rendszerintegráció Zrt., die oft mit Telekommunikationsunternehmen verbunden sind, sicherten sich bedeutende Positionen in der Unternehmens-Colocation. Gleichzeitig konkurrierten neutrale Betreiber wie RackForest, VIVAnet DC und Servergarden Kft. um die Vorherrschaft und betonten Netzwerkflexibilität und Nähe zu primären Exchange-Umgebungen. Ein bemerkenswertes strategisches Manöver war die Infrastrukturkonsolidierung von 4iG im Juni 2025. In einem bedeutenden Schritt vereinigten sich AH Infrastruktúra, Invitech ICT Infrastructure, V-Hálózat und D-Infrastruktúra unter dem Banner von 2Connect BSE.HU. Diese Konsolidierung bündelte beeindruckende 42.000 km optischen Backbone und 12 Rechenzentrum-Standorte in einer einzigen Carrier-Infrastruktur und stärkte 4iGs Stellung in Ungarns Rechenzentrum-Arena. Darüber hinaus verstärkte dieses Manöver die strategische Bedeutung unabhängiger Betreiber, insbesondere solcher, die carrierneutrale Preisgestaltung anbieten, und milderte Bedenken hinsichtlich der Abhängigkeit von einem einzigen Anbieter. Ein weiterer entscheidender Moment entfaltete sich im Juli 2025, als 4iG ein unverbindliches Memorandum of Understanding mit der Emirates Telecommunications Group unterzeichnete und damit Absichten für umfangreiche Rechenzentrum-Entwicklungen sowohl in Ungarn als auch in Albanien signalisierte.

Während größere Akteure dominieren, schaffen sich kleinere Betreiber ihre Nische in der Wettbewerbslandschaft, indem sie gezielte Effizienz und Konnektivität über schiere Größe stellen. VIVAnet DC gab stolz die Betriebsaufnahme seiner ersten Phase bekannt und verfügt über 140 Racks, einen PUE von 1,39 und doppelt redundante 1-MW-Transformatoren. Sie sicherten sich auch eine direkte BIX-Verbindung über Dunkelglasfaser von vier verschiedenen Anbietern. Dieses Modell unterstreicht die Tragfähigkeit eines kompakten, carrierneutralen Standorts in Ungarns Rechenzentrum-Landschaft und umgeht die Notwendigkeit, mit den weitreichenden Präsenzen von Telekommunikationsriesen zu konkurrieren. Es unterstreicht ferner die Attraktivität effizienter städtischer Einrichtungen für Unternehmenskunden, die Interconnection und Serviceflexibilität priorisieren. Während Debrecens industrielle Colocation und Tier-4-Verträge in Sektoren wie Gesundheitswesen und Finanzen weniger gesättigt sind als Budapests Kernbereich, bieten sie selektive Expansionsmöglichkeiten.

Im Dezember 2025 machte 4iG Informatikai Zrt. Schlagzeilen mit dem Erwerb eines 90%igen Anteils an Mobil Adat Kft. Diese strategische Akquisition zielt darauf ab, 4iGs Portfolio im Bereich verwaltete IoT- und M2M-Datenkommunikation zu stärken und richtet sich an Sektoren wie Fertigung, Versorgungsunternehmen und Elektrofahrzeugladung. Die Bedeutung dieser Transaktion liegt in ihrem Potenzial, Sensor- und Kommunikationsdienste eng mit der Backend-Infrastruktur zu integrieren. Eine solche Synergie könnte Datenübertragungsanforderungen in absehbarer Zukunft nahtlos in Hosting-Anforderungen überführen. Erkenntnisse aus der ITU-EKIP-Präsentation enthüllten 4iGs zukunftsorientiertes Vorgehen, da sie ihren Infrastruktur-Fahrplan rund um aufkommende Hyperscaler-Perspektiven gestalten. Dies deutet auf eine strategische Neuausrichtung hin, bei der die Wettbewerbspositionierung über traditionelle Retail-Colocation-Bereiche hinausgeht. Letztendlich wird Ungarns Rechenzentrum-Landschaft durch ein Zusammenspiel von Größe, Zertifizierung, Netzwerkneutralität und Kapitalzugang geprägt, das über bloße Preisüberlegungen hinausgeht.

Führende Unternehmen der Ungarn Rechenzentrum Branche

-

Dataplex Kft. (Telehouse)

-

4iG Nyrt. (inkl. Invitech)

-

T-Systems Hungary

-

RackForest Kft.

-

Servergarden Kft.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: In Ungarn unterzeichnete GoldenPeaks Capital einen langfristigen „Pay as Nominated”-Unternehmens-Stromabnahmevertrag mit Hankook Tire and Technology Co., Ltd. Diese Initiative erweitert nicht nur Ungarns Unternehmens-PPA-Markt, sondern bietet auch eine Referenztransaktion für Ungarn Rechenzentrum-Betreiber, die die HUPX-Preisvolatilität durch die Sicherung erneuerbarer Energie mindern möchten.

- Januar 2026: Ungarns Energiewende-Planung erhält Unterstützung, da FEAK Független Energetikai Adatközpont Zrt., ein staatliches Energie-Rechenzentrum, den Betrieb aufnimmt. Unter Nutzung von KI verarbeitet das Zentrum große Mengen an Stromverbrauchsdaten und positioniert sich als unabhängiger Energiedatenverwaltungsknotenpunkt des Landes.

- Dezember 2025: 4iG Informatikai Zrt. hat einen Vertrag zum Erwerb eines 90%igen Anteils an Mobil Adat Kft. gesichert. Mobil Adat, ein ungarischer Experte für IoT- und M2M-Datenübertragung, wird 4iGs Angebote stärken. Diese Akquisition zielt darauf ab, Dienste von Sensoren bis zum Ungarn Rechenzentrum nahtlos zu integrieren und 4iG als umfassenden Anbieter von IoT- und Datenkommunikationslösungen zu etablieren. Der Fokus liegt auf Schlüsselsektoren in Ungarn: Fertigung, Versorgungsunternehmen und Elektrofahrzeugladung.

- Dezember 2025: Im Rahmen der zweiten Phase des Gigabit-Ungarn-Programms sicherte sich 4iGs Tochtergesellschaft 2Connect eine nicht rückzahlbare EU-Förderung von 11,59 Milliarden HUF (30,9 Millionen USD). Diese Finanzierung wird die Abdeckung auf 16 weitere Bezirke ausweiten und über 1.000 mobile Basisstationen und 731 öffentliche Einrichtungen an eine Glasfaserinfrastruktur anschließen, die für die Erfüllung der steigenden Nachfrage des Ungarn Rechenzentrum Marktes entscheidend ist.

- September 2025: EXA Infrastructure hat das Projekt Visegrád vorgestellt und damit den bedeutendsten grenzüberschreitenden Glasfaser-Backbone-Einsatz in Mitteleuropa seit einem Vierteljahrhundert markiert. Diese Initiative verbindet Budapest mit EXA's weitreichendem Hyperscale-Netzwerk, das Berlin, Frankfurt und Wien umspannt. Die ersten Routen sollen bis Mitte 2026 in Betrieb gehen und Budapests Position als führenden Niedriglatenz-Interconnection-Knotenpunkt für die Zentral- und Osteuropäische (CEE) Region stärken und den Ungarn Rechenzentrum Markt weiter unterstützen.

Berichtsumfang des Ungarn Rechenzentrum Marktes

Der Ungarn Rechenzentrum Bericht ist segmentiert nach Hotspot (Budapest, Debrecen, Rest von Ungarn), Rechenzentrumsgröße (Klein, Mittel, Groß, Mega, Massiv), Tier-Typ (Tier 1 und 2, Tier 3, Tier 4) und Auslastung (Genutzt [Colocation: Hyperscale, Einzelhandel, Großhandel; Endnutzer: BFSI, Cloud, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation], Nicht genutzt). Die Marktprognosen werden in Volumen (MW) angegeben.

| Budapest |

| Debrecen |

| Rest von Ungarn |

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzer | BFSI | |

| Cloud | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht genutzt | ||

| Nach Hotspot | Budapest | ||

| Debrecen | |||

| Rest von Ungarn | |||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Auslastung | Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | |||

| Wholesale | |||

| Nach Endnutzer | BFSI | ||

| Cloud | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Ungarn Rechenzentrum Markt bis 2030 sein?

Prognosen zeigen, dass die Kapazität bis 2030 38,81 MW erreichen wird, was einer Expansion mit einer CAGR von 4,72 % ab 2025 entspricht.

Welche Stadt verzeichnet das schnellste Wachstum bei der Rechenzentrumskapazität?

Debrecen führt mit einer prognostizierten CAGR von 5,5 % bis 2030 und übertrifft Budapest aufgrund bedeutender Automobil- und Batterieinvestitionen.

Welches Segment wird voraussichtlich das höchste Wachstum verzeichnen?

Mega-Einrichtungen mit mehr als 15 MW werden voraussichtlich mit einer CAGR von 6,9 % wachsen, angetrieben durch KI-zentrierte Hyperscale-Nachfrage.

Wie geht Ungarn mit der Strompreisvolatilität für Rechenzentren um?

Betreiber schließen zunehmend langfristige erneuerbare Stromabnahmeverträge ab und werden von 50 geplanten Netzspeicherprojekten profitieren, die 2024 angekündigt wurden.

Warum beschleunigen sich Tier-IV-Bauprojekte?

Finanzdienstleistungs- und Behördenarbeitslasten erfordern nahezu null Ausfallzeiten, um die EU-NIS2- und ESG-Anforderungen zu erfüllen.

Welche Rolle spielt 5G bei der zukünftigen Kapazitätsplanung?

Der EU-finanzierte 5G-Rollout wird die landesweite Verfügbarkeit bis 2025 auf 67 % anheben und Edge-Einrichtungen hervorbringen, die latenzempfindliche Anwendungen unterstützen.

Seite zuletzt aktualisiert am: