Schweizer Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

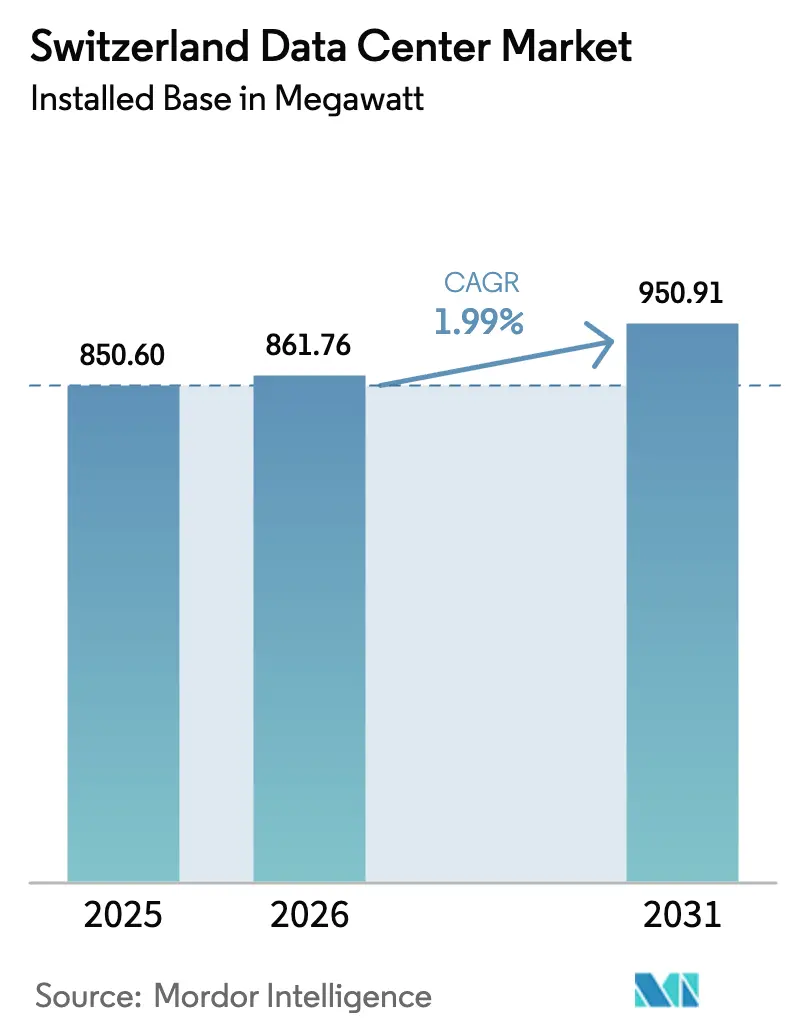

| Marktgröße im Basisjahr (2025) | 850.60 Megawatt |

| Marktvolumen (2026) | 861.76 Megawatt |

| Marktvolumen (2031) | 950.91 Megawatt |

| Wachstumsrate (2026 - 2031) | 1.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Rechenzentrumsmarkts von Mordor Intelligence

Die Größe des Schweizer Rechenzentrumsmarkts in Bezug auf die installierte Basis wird voraussichtlich von 850,60 Megawatt im Jahr 2025 auf 861,76 Megawatt im Jahr 2026 steigen und bis 2031 950,91 Megawatt erreichen, mit einer CAGR von 1,99 % über den Zeitraum 2026–2031. Die Nachfrage nach Hyperscale-, Sovereign-Cloud- und Künstliche-Intelligenz-Anwendungen erhöht die Rack-Leistungsdichte und drängt Betreiber zu Flüssigkühlungs-Nachrüstungen und Tier-IV-Redundanz. Zürich konzentriert nach wie vor Finanzarbeitslasten, doch Betreiber leiten schrittweise Megawatt nach Basel, Genf und Lausanne um, um Grundstücks- und Stromkosten zu senken. Colocation behält einen Kapazitätsvorsprung, obwohl selbst gebaute Hyperscale-Campusse zunehmen, da Cloud-Anbieter latenzempfindliche Infrastruktur internalisieren. Bankkonformität, Verträge über erneuerbare Energien und die Monetarisierung von Abwärme beeinflussen weiterhin die Investitionsstrategien im Schweizer Rechenzentrumsmarkt.

Wichtigste Erkenntnisse des Berichts

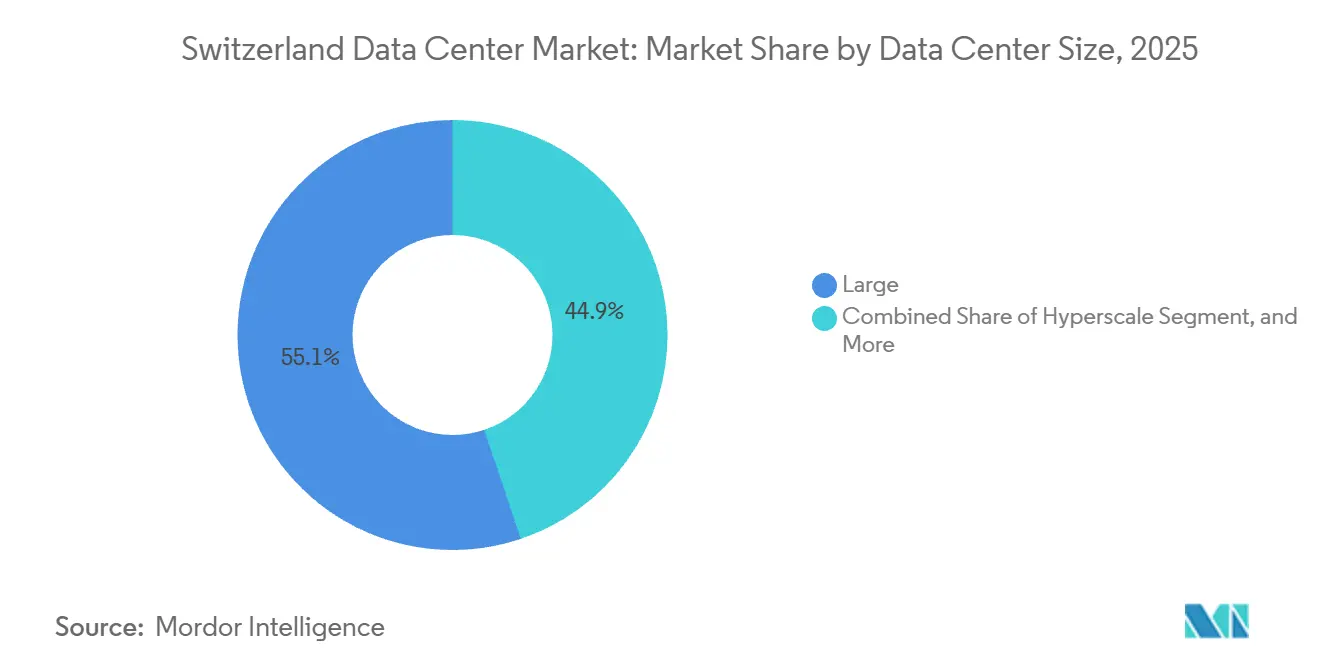

- Nach Rechenzentrumsgröße führten große Einrichtungen mit einem Marktanteil von 55,14 % im Schweizer Rechenzentrumsmarkt im Jahr 2025, während Hyperscale-Bauten bis 2031 voraussichtlich mit einer CAGR von 2,12 % wachsen werden.

- Nach Tier-Typ entfielen auf Tier-3-Standorte im Jahr 2025 70,15 % der Kapazität, während Tier-4-Einrichtungen bis 2031 mit einer CAGR von 2,32 % wachsen.

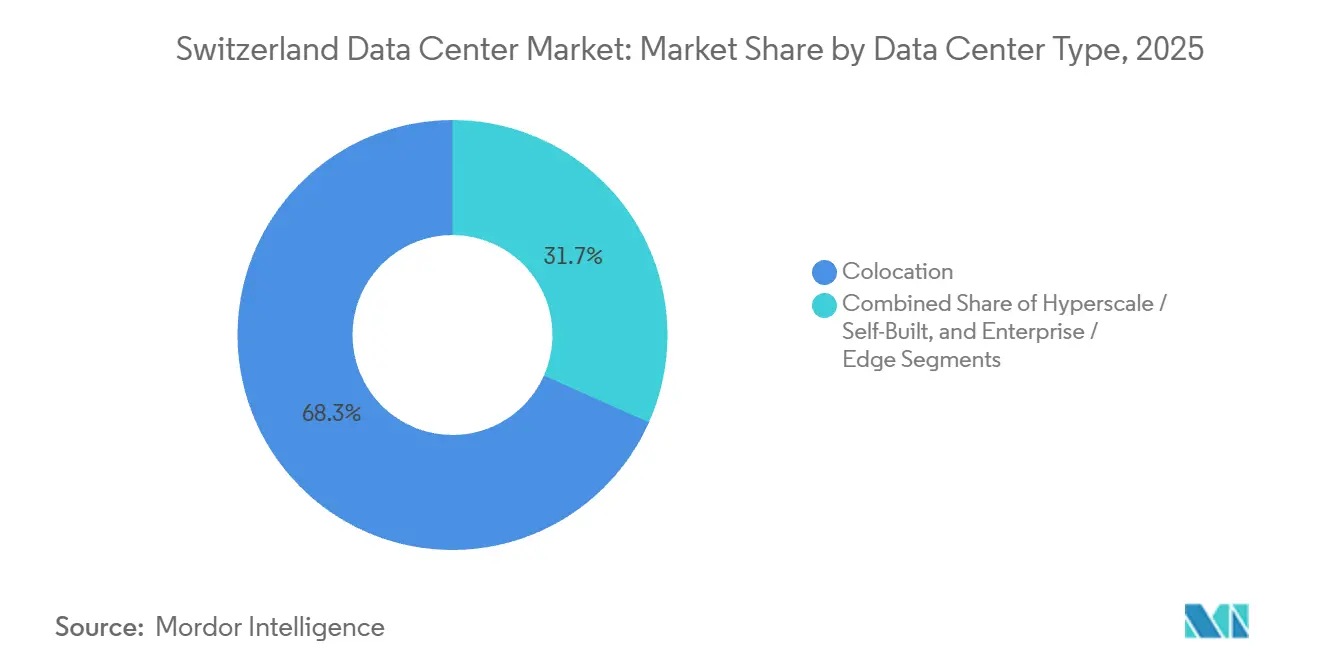

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2025 einen Marktanteil von 68,35 % am Schweizer Rechenzentrumsmarkt, und das Hyperscale- und Eigenbau-Segment expandiert bis 2031 mit einer CAGR von 2,63 %.

- Nach Endnutzer entfielen auf IT und ITES im Jahr 2025 45,61 % der installierten Kapazität, wobei BFSI das am schnellsten wachsende Segment mit einer CAGR von 3,59 % bis 2031 ist.

- Nach Hotspot hielt Zürich im Jahr 2025 59,29 % der Kapazität, während das Segment „Übriges der Schweiz” bis 2031 voraussichtlich mit einer CAGR von 2,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Rechenzentrumsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI- und HPC-Arbeitslasten | +0.6% | National, konzentriert in Zürich und Lausanne | Mittelfristig (2–4 Jahre) |

| Sovereign-Cloud-Compliance für Hyperscaler | +0.5% | National, mit frühen Implementierungen in Zürich | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Anforderungen durch Telekommunikationsunternehmen | +0.3% | National, verteilt über städtische und stadtnahe Zonen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Stromabnahmeverträgen für erneuerbare Energien | +0.2% | National, unter Nutzung alpiner Wasser- und Solarkapazitäten | Langfristig (≥ 4 Jahre) |

| Zürich-Mailand Rechenzentrum-Verbindungsroute | +0.1% | Zürich und Tessin, Verbindung nach Norditalien | Langfristig (≥ 4 Jahre) |

| Bundessteueranreize für Wärmerückgewinnung | +0.1% | National, mit Pilotprojekten in Zürich und Bern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI- und HPC-Arbeitslasten

GPU-Trainingscluster und Physiksimulationen erhöhen die Rack-Leistungsdichten auf über 150 kW, weit über der 50-kW-Norm in den meisten Unternehmenshallen.[1]Nationales Schweizer Supercomputing-Zentrum, „Alps-Supercomputer,” cscs.chDer Alps-Supercomputer bewies, dass flüssiggekühlte Heck-Wärmetauscher 7-MW-Spitzen bewältigen können, ohne den physischen Platzbedarf zu erweitern – eine Erkenntnis, die nun in kommerzielle Colocation-Bauten einfließt. Digital Realty rüstete seinen Zürich-Standort ZUR1 auf denselben Standard nach, sodass Mieter dichte Inferenzcluster mit Tier-IV-Redundanz einsetzen können.[2]Digital Realty, „Zürich Rechenzentren - ZUR1,” digitalrealty.com Höhere Dichte verkürzt die Amortisationszeiten bei Neubauprojekten, da Betreiber mehr Kilowatt pro Quadratmeter verkaufen und dabei die Hüllenkosten stabil halten. Einrichtungen, die Flüssigkühlungs-Upgrades verzögern, riskieren Leerstand, da KI-Kunden in Gebäude migrieren, die für Arbeitslasten der nächsten Generation ausgelegt sind.

Sovereign-Cloud-Compliance für Hyperscaler

Schweizer Bank- und Behördenvorschriften verbieten, dass sensible Daten auf Infrastruktur gespeichert werden, die ausländischen Geheimdienstzugriffen ausgesetzt ist, was die Nutzung standardmäßiger Hyperscale-Regionen blockiert. Microsoft reagierte im Juni 2025 mit einem Programm im Wert von 400 Millionen USD, das Azure-Hardware in schweizerisch registrierten Einheiten platziert, während kryptografische Schlüssel das Land nie verlassen.[3]Microsoft, „Microsoft kündigt 400-Millionen-Investition in der Schweiz an,” news.microsoft.comZu den frühen Anwendern zählen Kantonsregierungen und erstklassige Banken, die endlich veraltete On-Premises-Systeme ablösen können, ohne gegen Datenhaltungsvorschriften zu verstoßen. Konkurrierende Cloud-Anbieter hinken diesem Sovereign-Modell hinterher, was Microsoft einen kurzfristigen Marktanteilsvorteil verschafft. Colocation-Vermieter bündeln nun „Schweizer-betriebene” Servicetiers, um für regulierte Mieter relevant zu bleiben, die weiterhin Mehrmieterhallen bevorzugen.

Edge-Computing-Anforderungen durch Telekommunikationsunternehmen

Die 99-prozentige 5G-Abdeckung und der 86-prozentige 5G+-Fußabdruck von Swisscom verlagern die Rechenleistung zu Zellaggregationspunkten und stellen sicher, dass Augmented-Reality-Führung und industrielle Telemetrie unter 10 ms Roundtrip bleiben.[4]Swisscom, „5G-Abdeckung in der Schweiz,” swisscom.chMicro-Rechenzentren mit zwei bis fünf Racks verarbeiten Videostreams lokal vor und reduzieren die Backhaul-Bandbreite zu Zürich-Hubs erheblich. Sunrise und Salt spiegelten die Strategie nach ihren 3G-Abschaltungen im Jahr 2025 wider und standardisierten auf vorgefertigte Stahlmodule, die in 6 bis 12 Monaten ausgerollt werden. Die Architektur fragmentiert sich in Dutzende kleiner, aber hochdichter Knoten, die über städtische und stadtnahe Zonen verteilt sind. Traditionelle Bauunternehmen müssen die Projektzyklen beschleunigen oder den Edge-Marktanteil an modulare Spezialisten abgeben.

Verfügbarkeit von Stromabnahmeverträgen für erneuerbare Energien

Wasser- und Kernkraft versorgen bereits den größten Teil des Schweizer Stroms, sodass Betreiber 100-prozentige Erneuerbare-Energie-Verträge abschließen können, die Umweltbewertungen verbessern, ohne Aufschlagstarife zu zahlen. Green Datacenter nutzt diesen Mix für seinen Zürich-West-Campus und erreicht dank ganzjähriger Alpenlufttemperaturen unter 15 °C während 90 % der Betriebsstunden freie Kühlung. Die Wankdorf-Einrichtung von Swisscom leitet überschüssige Wärme in das Fernwärmenetz von Bern ein und erzielt dabei einen Jahresumsatz von rund 1 Million CHF (1,13 Millionen USD), während Gaskessel ersetzt werden. Kunden aus dem Bank- und Pharmasektor berücksichtigen solche Kohlenstoffkennzahlen zunehmend bei der Auswahl von Colocation-Partnern. Standorte, die erneuerbare Energie, Wärmerückgewinnung und energieeffiziente Kühlung bündeln, genießen einen Betriebskostenvorteil von 5–10 % gegenüber veralteten Hallen, die ausschließlich auf mechanische Kältemaschinen angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstücks- und Strompreise in Zürich | -0.4% | Großraum Zürich | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung in nördlichen Kantonen | -0.3% | Zürich, Aargau und Basel-Stadt | Mittelfristig (2–4 Jahre) |

| Strengere Schweizer Datensouveränitätsregeln | -0.2% | National, mit Auswirkungen auf grenzüberschreitende Datenflüsse | Mittelfristig (2–4 Jahre) |

| Begrenzter Fachkräftenachwuchs | -0.1% | National, besonders ausgeprägt in deutschsprachigen Kantonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Grundstücks- und Strompreise in Zürich

Industriegrundstücke innerhalb von 20 km vom Finanzzentrum Zürichs übersteigen 1.800 EUR pro Quadratmeter, mehr als das Doppelte des Preises in Basel, während der Strom für Großverbraucher über 0,15 EUR pro kWh (0,17 USD pro kWh) liegt. Diese Aufschläge können jeden zusätzlichen Megawatt Kapazität um 5–7 Millionen USD verteuern und die Kapitalrendite schmälern. Entwickler bevorzugen nun Lupfig, Dielsdorf und andere stadtnahe Gemeinden, die am 380-kV-Backbone liegen und dennoch Latenzanforderungen von unter 3 ms zu Züricher Handelsplätzen erfüllen. Die Verschiebung verringert Zürichs Anteil an den jährlichen Megawatt-Zuwächsen, obwohl es der Konnektivitätskern bleibt. Langfristig sind veraltete städtische Hallen mit steigendem Leerstand konfrontiert, sofern sie keine hochmargigen KI- oder Bankmieter gewinnen, die bereit sind, für Nähe zu zahlen.

Netzüberlastung in nördlichen Kantonen

Übertragungsnetzbetreiber in Zürich, Aargau und Basel-Stadt melden Anschlusswartezeiten von 18–24 Monaten für Lasten über 10 MW, was Inbetriebnahmepläne verzögert und Finanzierungskosten erhöht. Swisscom milderte das Problem durch Ausgaben von 15 Millionen CHF (17 Millionen USD) für dedizierte 110-kV-Einspeiser an seinem Wankdorf-Campus – ein Budget, das kleinere Unternehmen nicht aufbringen können. Die Genehmigung neuer Hochspannungsleitungen dauert aufgrund von Gemeindeeinsprüchen durchschnittlich acht bis zehn Jahre, was ein chronisches Missverhältnis zwischen Rechenzentrumsanforderungen und Netzausbau schafft. Einige Betreiber installieren Vor-Ort-Batterien und Dachsolaranlagen, um Spitzen zu kappen, aber diese erhöhen die Investitionsausgaben um 10–15 %. Ohne schnellere Genehmigungen könnten Hyperscale-Projekte in Kantone mit Überkapazitäten ausweichen, auch wenn dies geringfügige Latenzeinbußen bedeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Bauten gewinnen an Dynamik

Große Mehrmietercampusse beanspruchten im Jahr 2025 55,14 % des Schweizer Rechenzentrumsmarktanteils, was die Unternehmensnachfrage nach 1–5-MW-Suiten in der Nähe von Zürichs Glasfaserkern widerspiegelt. Hyperscale-Projekte mit mehr als 10 MW skalieren schneller und verzeichnen eine CAGR von 2,12 %, da Cloud-Giganten und Inhaltsnetzwerke souveräne Verfügbarkeitszonen festigen. Microsofts Sovereign-Cloud-Projekt und die Inbetriebnahme von Green Datacenters 12-MW-Zürich-West-4-Anlage im Jahr 2026 veranschaulichen den Schwenk hin zu Einzelmieter-Megablöcken.

Mittelgroße Hallen von 2–5 MW bleiben bei Schweizer Banken beliebt, die dedizierte Hardware, aber kein Hyperscale-Volumen benötigen. Kleine Edge-Knoten unter 1 MW verbreiten sich in Telekommunikationsportfolios, tragen jedoch nur einen marginalen Anteil zum Schweizer Rechenzentrumsmarkt bei. Die steigende Hyperscale-Nachfrage verringert die Auslastung in veralteten Rechenzentren, da Mieter höhere Dichten und Tier-IV-Verfügbarkeit anstreben. CBRE bezifferte den Leerstand in Zürich im Jahr 2024 auf 11 %, den höchsten Stand seit 2020. Konsolidierer wie STACK Infrastructure können unterbelegte Anlagen übernehmen, Flüssigkühlung nachrüsten und Kapazitäten über Kunden hinweg neu einsetzen, was den Wettbewerbsdruck auf Einzelstandort-Vermieter erhöht.

Nach Tier-Typ: Tier-IV-Zertifizierungen erschließen Hyperscaler-Nachfrage

Tier-3-Designs hielten im Jahr 2025 70,15 % der installierten Leistung und bieten den meisten Unternehmen eine ausgewogene Verfügbarkeit und Investitionsausgaben. Hyperscaler und Banken fordern nun 2N+1-Topologien, was Tier-IV-Flächen bis 2031 auf eine CAGR von 2,32 % treibt. Sechs Schweizer Standorte tragen bereits Uptime-Institute-Tier-IV-Plaketten, was Mietaufschläge von 20–30 % und mehrjährige Ankerverträge ermöglicht.

Tier-I- und Tier-II-Hallen bleiben auf Edge- und kleine Unternehmensräume mit entspannten Verfügbarkeitszielen beschränkt. Betreiber, die Hyperscaler- oder BFSI-Mieter anstreben, beginnen oft von Anfang an mit Tier IV, da das nachträgliche Hinzufügen redundanter Einspeiser und Kältemaschinen selten wirtschaftlich ist. Green Datacenter hat Zürich West 4 zukunftssicher gemacht, indem Flächen- und Stromwege für einen eventuellen Tier-IV-Umbau verdrahtet wurden, um langfristige Neupositionierungsoptionen zu sichern.

Nach Rechenzentrumstyp: Selbst gebautes Hyperscale gewinnt Marktanteile

Colocation hielt im Jahr 2025 68,35 % des Schweizer Rechenzentrumsmarktanteils und bedient SaaS-Unternehmen und regionale Cloud-Wiederverkäufer. Das Hyperscale- und Eigenbau-Segment verzeichnet eine CAGR von 2,63 %, angeführt von Microsoft, AWS und Google, die latenzempfindliche Systeme in proprietäre Hallen umleiten. Microsofts Sovereign-Cloud-Bau umgeht Colocation-Intermediäre, um rechtliche Kontrolle und kryptografische Schlüsselverwahrung sicherzustellen.

Im Colocation-Bereich liefern Großkunden, die Suiten ab 500 kW mieten, eine Kapitalrendite, die 40–50 % höher ist als bei Einzelschränken, was Betreiber dazu veranlasst, Hyperscaler aggressiv zu umwerben. Retail-Colocation zieht weiterhin Startups und veraltete IT-Arbeitslasten an, doch die Margen schrumpfen, da Kunden auf öffentliche Cloud-Plattformen umsteigen. Einrichtungen, die Groß- und Einzelhandels-Colocation kombinieren, wie Digital Realys Zürich ZUR1, können die Segmente überbrücken, doch der Erfolg hängt von der Sicherung von Ankerverträgen ab, die eine langfristige Auslastung unterstützen.

Nach Endnutzer: BFSI führt das Wachstum inmitten von Compliance-Anforderungen an

IT- und ITES-Unternehmen repräsentierten im Jahr 2025 45,61 % der Last – ein Zeichen für Schwedens lebhafte Softwareszene. BFSI wächst am schnellsten mit einer CAGR von 3,59 %, angetrieben durch strenge Vorschriften, die die grenzüberschreitende Verarbeitung von Transaktionsdaten verbieten. UBS, Credit Suisse und Julius Baer unterhalten jeweils dedizierte Hallen zur Unterstützung von Echtzeitzahlungen und Niedriglatenz-Handel. Fertigungs-, Pharma- und Präzisionstechnikunternehmen setzen Edge-Knoten für vorausschauende Wartung ein, doch ihr kumulativer Fußabdruck bleibt bescheiden.

Behörden, die historisch cloud-skeptisch waren, schwenken auf hybride Systeme um, nachdem Microsoft einen souveränen Weg eröffnet hat, der mit dem Schweizer Datenschutzrecht übereinstimmt. Telekommunikationsanbieter nehmen eine Doppelrolle ein: Sie hosten Netzwerkfunktionen in eigenen Hallen und mieten gleichzeitig Colocation-Racks für Content-Delivery-Caches. Ihre Edge-Rollouts fügen dem Schweizer Rechenzentrumsmarkt diverse, geografisch verteilte Lastpunkte hinzu.

Geografische Analyse

Periphere Kantone machten im Jahr 2025 gemeinsam 40,71 % der Kapazität aus und sollen bis 2031 den Großteil der neuen Megawatt aufnehmen. Basel nutzt seine trinationalen Lage, um Pharmariesen zu beherbergen, die redundante Schweizer, deutsche und französische Netzwerkpfade benötigen. Genfs Attraktivität liegt darin, multinationale Organisationen und Rohstoffhandelshäuser zu bedienen, die Schweizer Rechtsschutz schätzen, aber keine Zürich-Latenz benötigen.

Bern entwickelt sich schnell zu einem Tier-IV-Cluster, verankert durch den Wankdorf-Campus von Swisscom, der Abwärme in Fernwärmeleitungen recycelt und damit die städtischen Scope-1-Emissionen senkt. Lausanne beherbergt BrainServe Datacenter, einen weiteren Tier-IV-Standort, der Hyperscalern einen französischsprachigen Ausweichstandort bietet, wenn die Züricher Netze sich verengen. Tessin bleibt ein aufstrebendes Spielfeld, positioniert als Zwischenstopp zwischen Zürich und Mailand, doch Kapazitätszuwächse hinken aufgrund begrenzter Fachkräfte und weniger großer vorzonierter Grundstücke hinterher.

Insgesamt reift die Topologie der Schweiz zu einem Hub-and-Spoke-Muster heran. Zürich behält latenzempfindliche Bank- und Fintech-Anwendungen, während datenstabile KI-Trainings-, Notfallwiederherstellungs- und CDN-Knoten in kostengünstigere Ringe verlagert werden. Dieser Mix schützt den Schweizer Rechenzentrumsmarkt vor Schocks in einer einzelnen Stadt und unterstützt ein stetiges nationales Wachstum, selbst wenn die Grundstücks- und Stromaufschläge in Zürich steigen.

Wettbewerbslandschaft

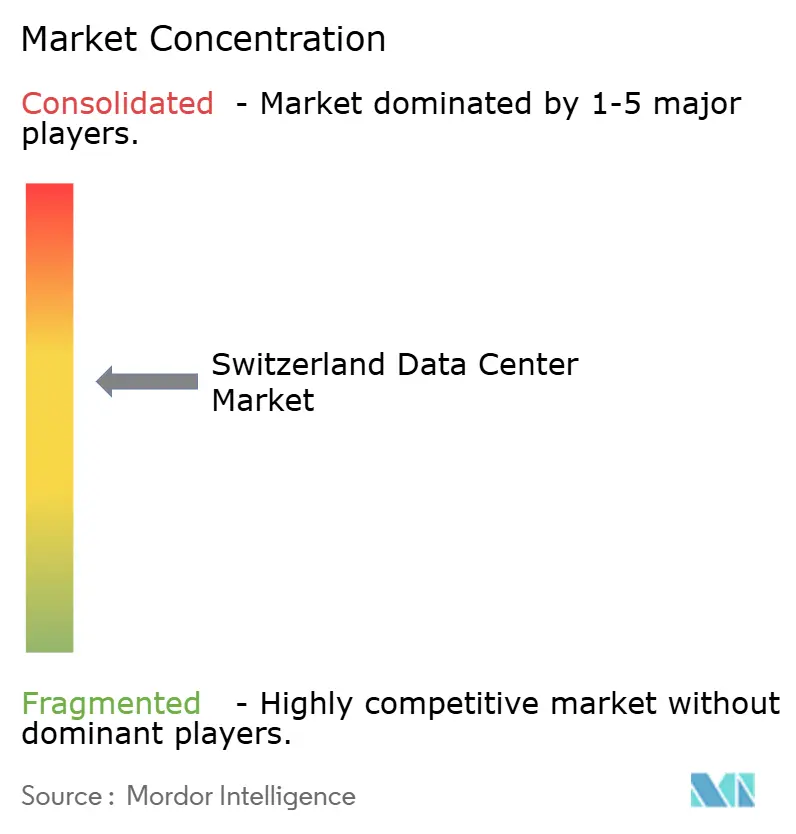

Der Schweizer Rechenzentrumsmarkt ist mäßig konzentriert und wird von globalen Colocation-Plattformen und Sovereign-Cloud-Hyperscalern angeführt. Bis 2025 kontrollierten Equinix, Digital Realty und STACK Infrastructure fast 40 % der installierten Megawatt und nutzten dabei Carrier-Dichte, Cross-Connect-Dienste und Multi-Cloud-Gateways. STACK Infrastructure stärkte seine Position durch die Übernahme von Safe Host für 2,8 Milliarden USD und fügte fünf Hallen und 55 MW hinzu. Microsoft investierte 400 Millionen USD in ein Sovereign-Cloud-Programm und sicherte sich Bank- und Behördenarbeitslasten, während Drittanbieter-Vermieter umgangen wurden. Diese Schritte unterstreichen die Schweizer Sovereign-Nachfrage als Absicherung gegen Volatilität bei europäischen Datenhaltungsregeln.

Lokale Spezialisten konzentrieren sich auf Nachhaltigkeit und Zertifizierungen. Swisscom betreibt sieben Einrichtungen, die Konnektivität, Private Cloud und Edge-Knoten unter einem einzigen Vertrag anbieten. Green Datacenter betont Tier-IV-Design, erneuerbare Energie und eine Zürich-West-4-Halle (2026) mit einer Energieeffizienz (PUE) unter 1,20, die Wärme in das Fernwärmenetz einspeist. Kleinere Akteure wie Rechenzentrum Ostschweiz und NTS Colocation zielen auf Hyperscaler-Mietverträge ab, stehen aber aufgrund begrenzter Ressourcen vor einer langsameren Expansion.

Strategische Chancen liegen in Edge-Clustern, Abwärmenutzung und verwalteten Sovereign-Cloud-Diensten. Betreiber, die Zürich-Megacampusse mit Satellitenstandorten in Basel, Bern und Genf kombinieren, können Latenz, Netzkapazität und Kosten optimieren. Hyperscaler verlassen sich auf Colocation-Partner für schnelle Kapazität und Notfallwiederherstellung. Anbieter, die Flüssigkühlung, Fernwärmenutzung und erneuerbare Energie integrieren, sprechen Bank- und Pharmabranchen unter ESG-Prüfung an. Der Schweizer Rechenzentrumsmarkt dient als Compliance-Zufluchtsort und Testfeld für effiziente, kohlenstoffarme Betriebe.

Marktführer der Schweizer Rechenzentrumsindustrie

STACK Infrastructure

Microsoft Corporation

Vantage Data Centers Management Company, LLC

Green Datacenter AG

Equinix, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Green Datacenter nahm Zürich West 4 in Betrieb und lieferte 12 MW IT-Last sowie Abwärme in lokale Fernwärmenetze.

- Oktober 2025: Green Datacenter expandierte nach Frankfurt und erweiterte seinen grenzüberschreitenden Fußabdruck mit Wärmerückgewinnungs-Know-how.

- September 2025: NorthC kündigte eine Basler Einrichtung an, die auf Pharma- und Finanzmieter abzielt, die trinationalen Glasfaserrouten benötigen.

- Juni 2025: Microsoft stellte 400 Millionen USD für Azure-Sovereign-Cloud-Regionen unter Schweizer Gerichtsbarkeit bereit.

Umfang des Berichts über den Schweizer Rechenzentrumsmarkt

Der Rechenzentrumsmarkt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumsgrößen, Tier-Klassifizierungen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den Schweizer Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumstyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Behörden, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot (Zürich und übriges der Schweiz). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Zürich |

| Übriges der Schweiz |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Zürich | ||

| Übriges der Schweiz | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der erhöhten Bodenfläche segmentiert, die den Rechenzentrumseinrichtungen zugewiesen ist. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der IT-Last, die an potenzielle Kunden vermietet wird. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Leistungsaufnahme der in einem Rack untergebrachten Geräte und Server. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung sowie bei der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Raumluftkühlgerät (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zur Auslassöffnung des Raumluftkühlgeräts geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Ein Rechenzentrum mit einem PUE von 1,2–1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Raumluftkühlgeräte) hinzugefügt werden, damit IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Netzstromunterbrechung kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, gibt es die zusätzliche verfügbare Geräteausstattung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, um die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Rechenzentrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen