Österreich Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

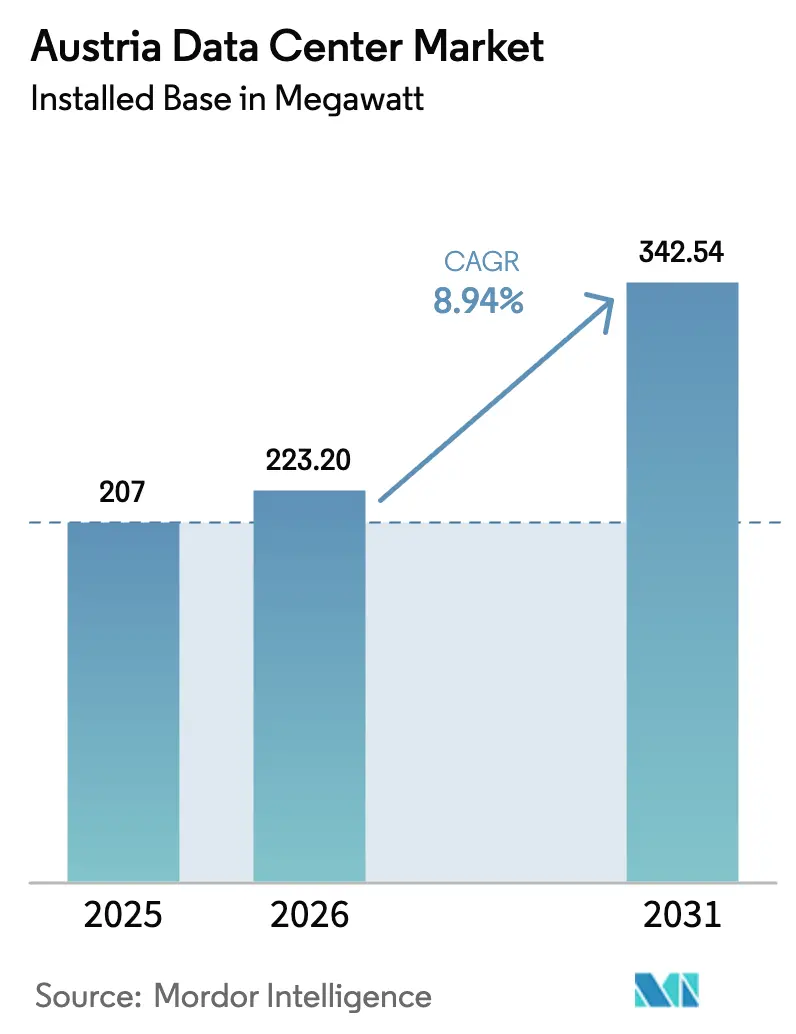

| Marktgröße im Basisjahr (2025) | 207 Megawatt |

| Marktvolumen (2026) | 223.20 Megawatt |

| Marktvolumen (2031) | 342.54 Megawatt |

| Wachstumsrate (2026 - 2031) | 8.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des österreichischen Rechenzentrum Marktes gemessen an der installierten Kapazität wird voraussichtlich von 207 Megawatt im Jahr 2025 und 223,20 Megawatt im Jahr 2026 auf 342,54 Megawatt bis 2031 anwachsen, was einer CAGR von 8,94 % zwischen 2026 und 2031 entspricht. Das Marktwachstum ist im Colocation-Kern Wiens verankert, während große Cloud-Anbieter den Ausbau von Hyperscale-Rechenzentren im angrenzenden Niederösterreich beschleunigen. Betreiber beeilen sich, durch erneuerbare Energien gedeckte Stromabnahmeverträge zu sichern, die Energieeffizienz zu verbessern und Abwärme in Fernwärmenetze zu integrieren. Netzengpässe auf dem West-Ost-Korridor, steigende Baukosten im Zusammenhang mit Österreichs Grünstahl-Transformation und ein Mangel an zusammenhängenden Grundstücken innerhalb Wiens dämpfen die ansonsten positive Entwicklung. Die Wettbewerbsdynamik bleibt moderat, da Digital Realty, NTT Global Data Centers und A1 Telekom Austria ihre carrier-neutralen Hochburgen verteidigen, während Microsofts selbst gebaute Azure Austria East Region und auf Edge-Computing ausgerichtete Neueinsteiger wie AtlasEdge die Nachfragestruktur neu gestalten.

Wichtigste Erkenntnisse des Berichts

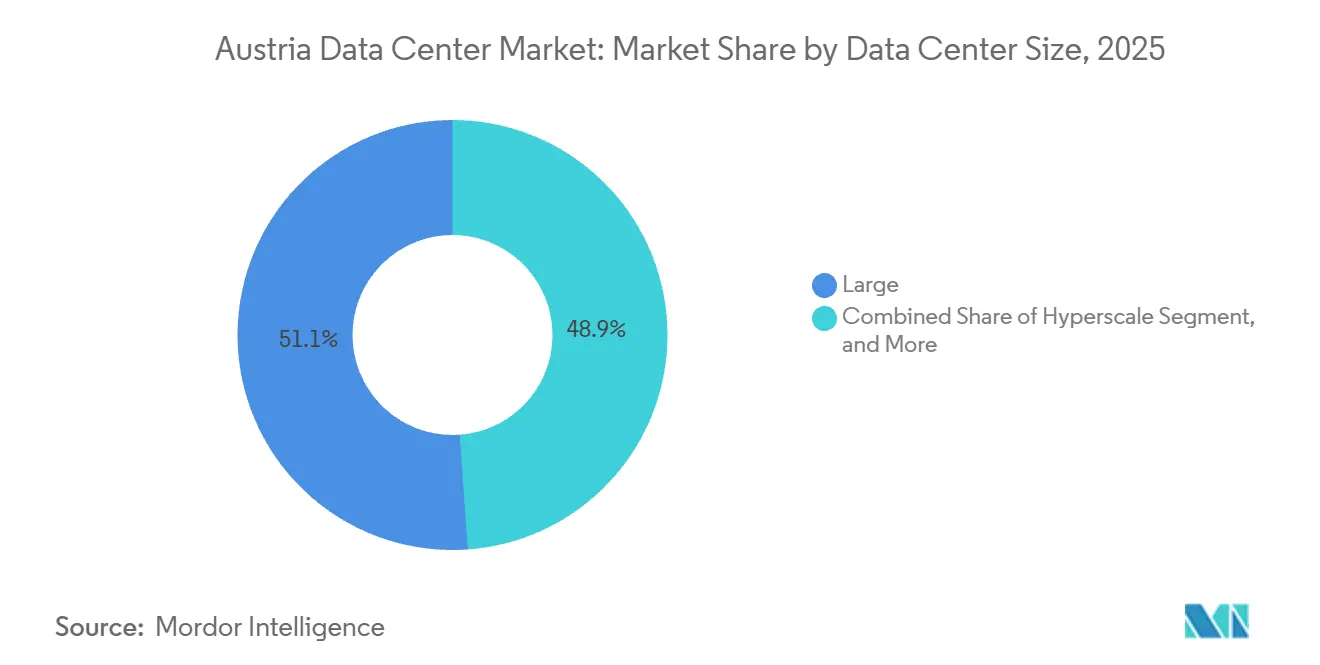

- Nach Rechenzentrumsgröße führten große Einrichtungen mit einem Anteil von 51,14 % am österreichischen Rechenzentrum Markt im Jahr 2025, während Hyperscale-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

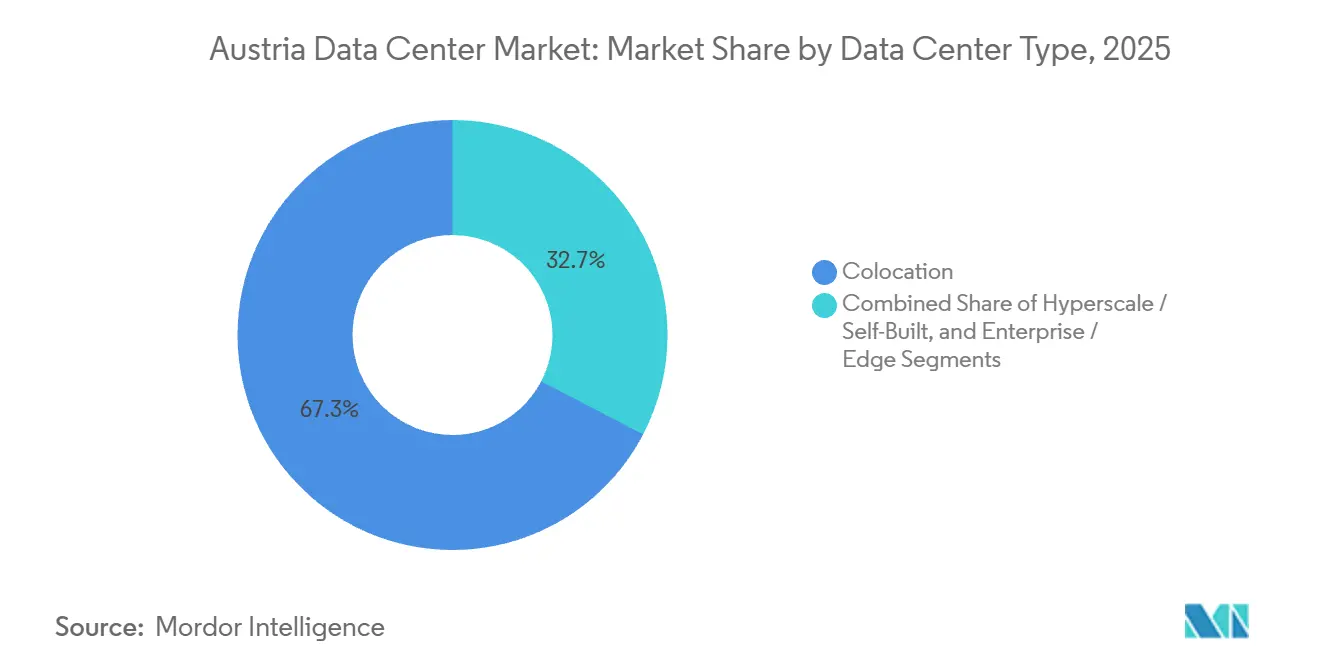

- Nach Rechenzentrumtyp entfiel im Jahr 2025 ein Anteil von 67,35 % des österreichischen Rechenzentrum Marktes auf Colocation, während Hyperscale- und Eigenbau-Projekte bis 2031 mit einer CAGR von 9,76 % wachsen sollen.

- Nach Tier-Typ entfielen im Jahr 2025 54,15 % der IT-Last auf Tier-3-Einrichtungen, während Tier-4-Installationen bis 2031 mit einer CAGR von 9,42 % voranschreiten.

- Nach Endnutzer hielt IT und ITES im Jahr 2025 einen Anteil von 44,06 % am österreichischen Rechenzentrum Markt, während BFSI aufgrund bevorstehender DORA-Compliance-Fristen mit einer CAGR von 10,16 % das am schnellsten wachsende Segment ist.

- Nach Hotspot dominierte Wien im Jahr 2025 mit 74,24 % der österreichischen Rechenzentrum Marktgröße, doch der Rest von Österreich wird voraussichtlich über 2026–2031 mit einer CAGR von 9,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Österreich Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscale-Investitionszusagen nach 2025 | +2.1% | Wien und Niederösterreich, Ausstrahlungseffekte auf Burgenland und Steiermark | Mittelfristig (2–4 Jahre) |

| Wachstum durch erneuerbare Energien gedeckter Stromabnahmeverträge | +1.5% | National, Schwerpunkt in Burgenlands Wind- und Niederösterreichs Wasserkraftkorridoren | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für digitale Infrastruktur | +1.2% | National, Wien und regionale Technologieparks priorisiert | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Edge-Knoten mit geringer Latenz aus Industrie-4.0-Fabriken | +1.8% | Oberösterreich, Steiermark, Wiener Smart-Manufacturing-Zonen | Mittelfristig (2–4 Jahre) |

| Unternehmens-Stromabnahmeverträge für standortgebundene Mikro-Rechenzentren in Logistikzentren | +0.9% | Wiener Logistikzonen, Grazer Güterkorridore, Salzburger Verteilzentren | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Kühlnachrüstungen zur Freisetzung ungenutzter Kapazitäten | +1.3% | Wiener Bestandsstandorte, Tier-3-Einrichtungen in Graz und Linz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale-Investitionszusagen nach 2025

Microsofts Azure Austria East Region im Wert von 1,13 Milliarden USD, die seit August 2025 in Betrieb ist, schuf Österreichs erste Drei-Zonen-Cloud-Region und zwang lokale Versorgungsunternehmen, innerhalb von 18 Monaten eine dedizierte 110-kV-Umspannstation bereitzustellen, was beweist, dass großes Kapital Genehmigungskomplexität überwinden kann. Digital Realty folgte im April 2025 mit einer 40-MW-Anlage in Wien, die Wholesale-Colocation-Suiten mit Azure ExpressRoute kombiniert und damit eine Hybrid-Cloud-Landnahme signalisiert. Wiens Bewerbung zur Ausrichtung einer EU-KI-Gigafabrik erfordert mehr als 100.000 KI-Prozessoren und bis zu 5,65 Milliarden USD an Investitionsausgaben, obwohl 76 Städte um den Zuschlag konkurrieren und die endgültige Auswahl bis 2026 läuft. Die Konzentration der Ankündigungen seit 2024 übertrifft das stetige, aber bescheidene jährliche Kapazitätswachstum von 10 % des vorangegangenen Jahrzehnts und deutet auf einen Wendepunkt hin, sofern die Netzanschlüsse Schritt halten.

Wachstum durch erneuerbare Energien gedeckter Stromabnahmeverträge

Österreich erzeugte im Jahr 2024 95 % seines Stroms aus erneuerbaren Energien, was innerhalb der EU nur von Norwegen übertroffen wird, und verschafft Betreibern einen inhärenten Dekarbonisierungsvorteil.[1] Europäische Kommission, "Politikprogramm für das digitale Jahrzehnt," europa.euBurgenland sicherte sich ein Darlehen der Europäischen Investitionsbank in Höhe von 282,5 Millionen USD für 2 GW neue Wind- und Solarenergie, eine Pipeline, die langfristige Stromabnahmeverträge für künftige Einrichtungen unterstützt.[2]Europäische Investitionsbank, "Finanzierung erneuerbarer Energien im Burgenland," eib.orgDigital Realty betreibt Wiener Standorte bereits mit 100 % Grünstrom, und Wien Energies Konzept für die geplante KI-Gigafabrik speist Server-Abwärme in die kommunale Fernwärme ein und monetarisiert damit eine frühere Verbindlichkeit. Allerdings werden voestalpines Grünstahl-Öfen im Wert von 1,7 Milliarden USD bis 2027 jährlich 24,9 TWh verbrauchen, was das Angebot an erneuerbarer Energie verknappt und den Großhandelspreis, den auch Rechenzentren zahlen müssen, nach oben treibt. Das 9-Milliarden-USD-Jahrzehntprogramm zur Modernisierung des Austrian Power Grid zielt darauf ab, Engpässe zu beseitigen, doch Genehmigungsstreitigkeiten über den Naturschutz verlangsamen den Bau neuer Hochspannungsleitungen.

Staatliche Anreize für digitale Infrastruktur

Die Roadmap für das digitale Jahrzehnt verpflichtet bis 2030 1,58 Milliarden USD für Breitband- und Dateninfrastruktur, während die PIA-2030-Initiative Projekten, die Nachhaltigkeitsschwellen erfüllen, beschleunigte Genehmigungen und Steuervergünstigungen bietet. Die Wirtschaftsagentur Wien koordinierte Absichtserklärungen von Technologiepartnern zur Stärkung der Bewerbung für eine KI-Gigafabrik und verdeutlicht damit die behördenübergreifende staatliche Ausrichtung. Allerdings sieht Österreichs Investitionskontrollgesetz eine Prüfung ausländischer Investitionen vor, was den Markteintritt von Hyperscalern aus Nicht-EU-Ländern verlangsamen kann, und die EU-Energieeffizienzrichtlinie schreibt 24 Umwelt-KPIs für jede Einrichtung mit einer IT-Last über 500 kW vor, was den Compliance-Aufwand erhöht, aber die Transparenz steigert.

Steigende Nachfrage nach Edge-Knoten mit geringer Latenz aus Industrie-4.0-Fabriken

Österreich beherbergte im Jahr 2024 nur 30 Edge-Knoten, gegenüber einem EU-weiten Ziel von 10.000 Knoten bis 2030, was auf einen enormen Weißraum für Mikro-Rechenzentren hindeutet. Eatons Smart Factory in Schrems und das Testbed smartfactory@tugraz sind beide auf lokale Rechenkapazität für vorausschauende Wartung und digitale Zwillinge angewiesen, was den industriellen Bedarf an einer Latenz unter 10 Millisekunden belegt. Automobil- und Maschinenbaucluster in Oberösterreich und der Steiermark erproben derzeit Computer-Vision-Qualitätskontrolle, die Edge-Computing-Kapazität in der Nähe von Montagelinien erfordert. Koordinierte Rollouts zwischen Telekommunikationsanbietern, Industriekonsortien und Immobilienentwicklern werden darüber entscheiden, ob Österreich das EU-Knotenziel termingerecht erreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit großer zusammenhängender Grundstücke rund um Wien | -1.4% | Wien und innere Vororte, Druck erstreckt sich auf Niederösterreich | Mittelfristig (2–4 Jahre) |

| Steigende Baukosten aufgrund der Grünstahl-Transformation | -0.8% | National, besonders ausgeprägt in den Hochkostenzonen Wien und Graz | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Netzanschlussqueue durch grenzüberschreitende Stromflüsse | -1.1% | Wien und Niederösterreich, Engpässe an deutschen und tschechischen Verbindungsleitungen | Langfristig (≥ 4 Jahre) |

| Zunehmende Kontrolle über Wassernutzungsrechte in Alpenregionen | -0.6% | Wien und Alpengemeinden, Schwerpunkt auf Grundwasserkühlung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit großer zusammenhängender Grundstücke rund um Wien

Vierundachtzig Prozent der österreichischen Kapazität befinden sich in Wien, wo geeignete Freiflächen über 10.000 Quadratmeter knapp und kostspielig sind und im Durchschnitt 11 Millionen USD pro MW kosten, was dem achthöchsten Wert in Europa entspricht.[3]Vienna.at Redaktion, "Steigende Nachfrage, zu wenige IT-Spezialisten und Rechenzentren in Wien," vienna.atDer Österreichische Rechenzentrumsverband warnte im Juli 2025, dass Projekte bereits nach Warschau und Mailand umgeleitet wurden, wo Grundstücke und Netzanschlüsse günstiger sind. Microsoft siedelte sein Azure Austria East Rechenzentrum in Niederösterreich an, um diese Einschränkungen zu umgehen und gleichzeitig eine Latenz von unter 2 Millisekunden zur Hauptstadt zu erhalten. Betreiber erkunden nun Graz, Linz und Salzburg, aber diese Sekundärstädte können Wiens dichtes Glasfasernetz noch nicht erreichen, was einen Kompromiss zwischen Kosten und Konnektivität erzwingt.

Steigende Baukosten aufgrund der Grünstahl-Transformation

voestalpines Elektrolichtbogenöfen werden die Grünstahlpreise in die Höhe treiben, da die Hersteller Prämien für erneuerbare Energie weitergeben, was die Baubudgets für Rechenzentren gemessen am Stand von 2023 um bis zu 6,5 % erhöht. Österreichs Erneuerbare-Wärme-Gesetz verbietet gleichzeitig fossile Heizkessel in Neubauten und erfordert elektrische Kältemaschinen oder Fernwärmeanschlüsse, die die anfänglichen Investitionsausgaben erhöhen. Die Lieferzeiten für Transformatoren und Kältemaschinen verlängerten sich im Jahr 2024, was die Bauzeiten verlängerte und die Umsatzrealisierung für neue Standorte verzögerte. Betreiber, die mit vorgefertigten Modulen und alternativen Materialien planen können, werden einige dieser Kostenbelastungen abfedern, aber bis zur Normalisierung des Angebots nach 2027 weiterhin mit erhöhten Stahlpreisen konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Implementierungen beschleunigen sich inmitten der Unternehmenskonsolidierung

Hyperscale-Einrichtungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,21 % wachsen und damit den österreichischen Rechenzentrum Markt übertreffen. Digital Realtys geplanter dritter Wiener Standort mit 40 MW stellt die größte Einzelstandorterweiterung dar und veranschaulicht den Schwenk hin zu KI-gerechter Dichte. Microsofts Drei-Gebäude-Cluster Azure Austria East, der 2025 in Betrieb genommen wurde, bestätigte Niederösterreich als tragfähige Alternative zur flächenbeschränkten Hauptstadt. Große Rechenzentren hielten im Jahr 2025 einen Anteil von 51,14 % am österreichischen Rechenzentrum Markt und unterstreichen damit Wiens gefestigte Unternehmens- und Retail-Colocation-Basis. Mittelgroße Hallen bleiben für regionale Unternehmen relevant, die lokale Datenhaltung benötigen, während kleine Edge-Knoten in der Nähe der Industrie-4.0-Korridore Oberösterreichs und der Steiermark florieren. Obwohl Edge-Knoten in absoluten Standorten zunehmen, dämpfen ihre Leistungshüllen unter 1 MW ihren Einfluss auf die gesamte österreichische Rechenzentrum Marktgröße.

Die Hyperscale-Welle verstärkt die Verhandlungsmacht gegenüber Versorgungsunternehmen und zwingt Colocation-Platzhirsche dazu, sich durch Verbindungsdichte und Hybrid-Cloud-Dienste zu differenzieren. Bestehende große und mittelgroße Einrichtungen versuchen Brownfield-Kapazitätserweiterungen, die die Flächenknappheit bei Neubauten umgehen, sehen sich aber mit Netzanschluss-Warteschlangen konfrontiert. Preisdruck entsteht, da Hyperscaler Wholesale- oder Powered-Shell-Konditionen in großem Maßstab anstreben, was die Margen von Betreibern herausfordert, die auf hochdichte Retail-Colocation optimiert sind.

Nach Tier-Typ: Tier 4 gewinnt an Bedeutung, da KI-Workloads höhere Verfügbarkeit erfordern

Tier-3-Standorte dominierten im Jahr 2025 mit 54,15 % der IT-Last, ein Erbe von Österreichs vorsichtiger Finanz- und Behördenkundschaft. Das Aufkommen von KI- und HPC-Workloads, die GPU-Cluster nutzen, hat Hyperscaler dazu veranlasst, Tier-4-Redundanz zu übernehmen, was die Tier-4-Kapazität mit einer prognostizierten CAGR von 9,42 % steigert. Microsofts Gebäude in Niederösterreich verwenden 2N-Stromversorgungen und gleichzeitig wartbare Kühlkreisläufe, um eine Verfügbarkeit von 99,995 % zu erreichen. Digital Realty positioniert seinen Wiener Campus an der Grenze zwischen Tier 3 und Tier 4 und bietet SLA-Garantien von 99,999 % sowie N+1-Kühlredundanz, was Hybrid-Cloud-Mieter anspricht. Tier-1- und Tier-2-Hallen gehen zurück, da Mieter, die einfaches Hosting benötigen, zur öffentlichen Cloud oder modernen Colocation wechseln, was den Anteil verringert, aber weiterhin kostenempfindliche Archivierungs- und Disaster-Recovery-Anwendungsfälle bedient.

Die Zertifizierung durch das Uptime Institute bleibt ein Qualitätsmerkmal für regulierte Branchen. Betreiber, die eine Aufrüstung von Tier 3 auf Tier 4 erwägen, müssen eine geschätzte Investitionsprämie von 25 % bis 40 % durch Preiserhöhungen oder langfristige Hyperscale-Ankerverträge rechtfertigen. Die neue EU-Nachhaltigkeitsberichterstattungsregel erhöht die Kontrolle der Energieeffizienz, was die Betriebskostenauswirkungen überdimensionierter Redundanz verstärkt, sofern diese nicht durch effiziente Kühlkonzepte ausgeglichen wird.

Nach Rechenzentrumtyp: Colocation-Dominanz steht vor Hyperscale-Disruption

Colocation behielt im Jahr 2025 einen Anteil von 67,35 % am österreichischen Rechenzentrum Markt, gefestigt durch Wiens carrier-neutrale Knotenpunkte. Hyperscale- und Eigenbau-Strategien sind jedoch auf eine CAGR von 9,76 % ausgerichtet. Microsofts Eigenbau in Niederösterreich unterstreicht die Präferenz großer Cloud-Anbieter, den gesamten Stack vom Stromtransformator bis zum Sicherheitszaun selbst zu besitzen. Retail-Colocation-Racks bleiben für KMU unverzichtbar, die verwaltete Dienste und Verbindungen zu Telekommunikations- und Inhaltspartnern benötigen. Wholesale-Colocation überbrückt die Lücke, indem es Cloud-Anbietern ermöglicht, große, zusammenhängende Flächen innerhalb eines Multi-Tenant-Campus zu mieten. Steigende Energiepreise haben die europäischen Rack-Preise bereits um bis zu 51 % über das Niveau von 2022 getrieben und preissensible Nutzer zurück zu Eigenbau- oder Cloud-Verbrauchsmodellen gedrängt.

Wiens dichtes Glasfasernetz und die 169 angeschlossenen Netzwerke des Vienna Internet Exchange untermauern die Beständigkeit der Colocation, doch das künftige Wachstum hängt von der Fähigkeit der Betreiber ab, direkte Cloud-Zugangspunkte bereitzustellen, erneuerbare Stromabnahmeverträge zu verlängern und Abwärme zu monetarisieren. Edge- und unternehmenseigene Vor-Ort-Bauten nehmen weiter zu, aber ihre Mikrogröße bedeutet, dass sie eher lokale Resilienz als nationale Kapazität hinzufügen.

Nach Endnutzer: BFSI führt das Wachstum an, da DORA-Compliance die Cloud-Migration vorantreibt

Das BFSI-Segment wird bis 2031 voraussichtlich mit einer CAGR von 10,16 % wachsen und damit den gesamten österreichischen Rechenzentrum Markt übertreffen. Österreichische Banken stehen vor den Anforderungen an die operative Resilienz gemäß DORA, die Multi-Verfügbarkeitszonenarchitekturen begünstigen. Die steigenden IT-Ausgaben der Erste Group unterstreichen diesen Wandel. IT und ITES behielten im Jahr 2025 44,06 % der Lastkapazität und spiegeln den Status als frühe Einsteiger in die Colocation zur Netzwerkoptimierung wider. Die Fertigungsnachfrage blüht rund um Linz und Graz auf, da Industrie-4.0-Projekte Edge-Analysen einsetzen, während staatliche Workloads weiterhin Tier-3-Sovereign-Einrichtungen für E-Government-Dienste belegen. Medien, E-Commerce und Telekommunikation expandieren jeweils stetig, aber die regulatorische Dringlichkeit des BFSI-Sektors sichert seine Position als am schnellsten aufsteigendes Segment.

Fortschritte im Gesundheitswesen, in der Logistik und in den Medien gestalten auch das Kapazitätsdesign neu. Krankenhäuser, die an landesweiten E-Health-Initiativen beteiligt sind, fordern zunehmend verschlüsselte, standortgebundene Disaster-Recovery-Knoten, die Patientendaten in Echtzeit auf Tier-3-Rechenzentren replizieren können, was Betreiber dazu veranlasst, HIPAA-konforme Zertifizierungen und latenzarme Metro-Verbindungen anzubieten. Globale Streaming-Plattformen setzen derweil Caching-Cluster in Wien ein, um die Video-Startzeiten für mitteleuropäische Zuschauer zu verkürzen, was eine stetige Nachfrage nach 20–30-kW-Racks erzeugt, obwohl diese Gruppe noch einen bescheidenen Anteil an der österreichischen Rechenzentrum Marktgröße hält. Logistikunternehmen, die Lagerhausbetriebe im Güterverkehrskorridor Graz–Salzburg digitalisieren, haben begonnen, Mikro-Rechenzentren für Hofmanagement-Analysen und automatisch geführte Fahrzeuge zu beauftragen, was die Relevanz von Edge-Knoten außerhalb Wiens unterstreicht. Schließlich lagern Telekommunikationsbetreiber, die eigenständige 5G-Kerne in eigenen Einrichtungen betreiben, unkritische Workloads in carrier-neutrale Standorte aus, ein Muster, das ihren österreichischen Rechenzentrum Marktanteil geringfügig reduziert, aber Kapital für landesweite Mobilfunkzugangs-Upgrades freisetzt.

Geografische Analyse

Wien entfiel im Jahr 2025 auf 74,24 % der installierten IT-Last, gestützt durch Digital Realtys 31.300 Quadratmeter großen Campus, NTTs 8.400 Quadratmeter großen Standort und das Portfolio von A1 Telekom Austria. Die Hauptstadt bietet unübertroffene Konnektivität mit einer Glasfaser-bis-zur-Wohnung-Durchdringung von 41 % und der Nähe zu Österreichs Finanz- und Regierungszentren. Baukosten von 11 Millionen USD pro MW und unzureichende zusammenhängende Grundstücke schränken jedoch weitere Hyperscale-Campusneubauten ein und veranlassen Betreiber, Brownfield-Umrüstungen und mehrstöckige Vertikaldesigns in Betracht zu ziehen.

Niederösterreich, im Wesentlichen Wiens Entlastungsventil für Strom und Fläche, beherbergt Microsofts Azure Austria East Region. Eine Latenz von unter 2 Millisekunden in die Hauptstadt erhält die Anwendungsleistung aufrecht und umgeht gleichzeitig innerstädtische Bebauungsplanungshürden. Burgenlands Windausbau und Niederösterreichs Wasserressourcen stärken die Möglichkeiten für erneuerbare Stromabnahmeverträge und erhöhen die regionale Attraktivität.

Der Rest von Österreich wächst mit einer CAGR von 9,68 % bis 2031 am schnellsten. Graz verbindet universitätsgeführte Forschung und Entwicklung mit Automobilzulieferern, die Edge-Knoten einsetzen. Linz' voestalpine-verankerter Stahlcluster stimuliert Echtzeit-Analyseanforderungen, die kleine regionale Colocation-Hallen erfüllen. Salzburg bietet KMU verwaltete Dienste an und profitiert von niedrigeren Grundstückspreisen. Diese Sekundärzonen verzichten auf etwas Netzwerkdichte, bieten aber einen ausgewogenen Kompromiss aus Stromverfügbarkeit, kommunalen Anreizen und niedrigeren Investitionsausgaben.

Wettbewerbslandschaft

Digital Realty, NTT Global Data Centers und A1 Telekom Austria bilden das etablierte Trio und betreiben Wiens größte carrier-neutrale Campusse. Digital Realtys Ankündigung vom April 2025 eines 40-MW-Neubaustandorts demonstriert das Engagement für KI-gerechte Dichte und Hybrid-Cloud-Zugangspunkte. NTT setzt auf seine Technology Experience Labs, um Unternehmen bei der Emulation von Multi-Cloud-Architekturen vor der Migration zu unterstützen. A1 Telekom Austria nutzt Netzwerktiefe und Sovereign-Hosting-Referenzen für öffentliche Ausschreibungen.

Microsofts 1,13 Milliarden USD teurer Eigenbau stört das Colocation-Paradigma, indem er Kapazität, Kontrolle und erneuerbare Energiebeschaffung internalisiert. AtlasEdges Übernahme des Siemens Campus bringt ein Edge-zentriertes Modell ein, das auf industrielles IoT und latenzempfindliche Workloads abzielt. Lokale Akteure wie Raiffeisen Rechenzentrum, conova communications und GRZ IT Center verteidigen ihre Position mit maßgeschneiderten verwalteten Diensten und Datensouveränitätsgarantien.

Differenzierungsmerkmale haben sich hin zu erneuerbarer Energieherkunft, Fernwärmeintegration und granularer Nachhaltigkeitsberichterstattung verschoben. Größere Betreiber können die durch die EU vorgeschriebenen KPI-Offenlegungskosten absorbieren und Mengenrabatte beim Einkauf von Grünstrom erzielen. Kleinere regionale Häuser betonen lokale Beziehungen und Agilität, riskieren aber Margendruck, da Stahl-, Arbeits- und Stromeinsatzkosten steigen.

Führende Unternehmen der österreichischen Rechenzentrum Branche

Digital Realty Trust Inc.

NTT Corporation

Exoscale

Raiffeisen Rechenzentrum GmbH

A1 Telekom Austria AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Advanced Computing Austria und das Österreichische Institut für Technologie werden in Wien einen physischen KI-Hub eröffnen, der bis zu 2.500 m² Coworking- und Beratungsfläche bietet und den Weg für einen KI-optimierten Supercomputer im Wert von 56,5 Millionen USD ebnet, der für 2027 geplant ist, und damit die Position der Stadt als regionales Zentrum für Hochleistungsrechnen stärkt.

- August 2025: Microsoft startete Azure Austria East, die erste Hyperscale-Cloud-Region des Landes, an drei Standorten in Niederösterreich.

- Juni 2025: Wien reichte seine formelle Bewerbung zur Ausrichtung einer EU-KI-Gigafabrik mit Abwärmeintegration in das städtische Fernwärmenetz ein.

- Juni 2025: Wiener Netze nahm eine dedizierte 110-kV-Umspannstation in Schwechat in Betrieb, um Microsofts Cloud-Region zu versorgen.

Berichtsumfang des Österreich Rechenzentrum Marktes

Der Rechenzentrum Markt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumsgrößen, Tier-Klassifizierungen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Österreich Rechenzentrum Marktbericht ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) und Hotspot (Wien und Rest von Österreich). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) bereitgestellt.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Wien |

| Rest von Österreich |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Wien | ||

| Rest von Österreich | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Leistungsfähigkeit der redundanten Geräte der Rechenzentrumsinfrastruktur in vier Tiers eingeteilt. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt anhand der Menge der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrum Markt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung sowie der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Raumklimaanlage geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Raumklimaanlage) hinzugefügt werden, damit IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Unterbrechung der Netzstromversorgung kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, gibt es die zusätzliche verfügbare Geräteausstattung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird das Rechenzentrum im Falle eines vollständigen Ausfalls eines Verteilungssystems weiterhin vom anderen System mit Strom versorgt. |

| In-Row-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das Warmluft aus dem Warmgang ansaugt und Kaltluft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Rechenzentrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landungspunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen