Marktgröße und Marktanteil italienischer Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

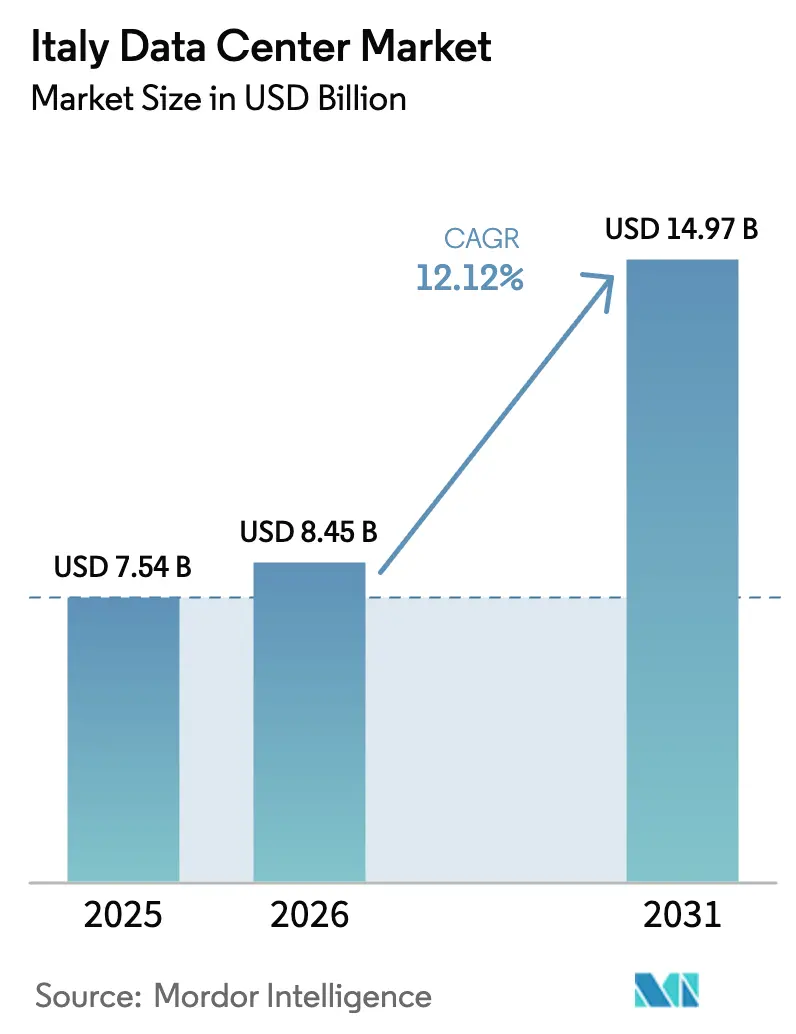

| Marktgröße im Basisjahr (2025) | 7.54 Milliarden US-Dollar |

| Marktgröße (2026) | 8.45 Milliarden US-Dollar |

| Marktgröße (2031) | 14.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Rechenzentrrumsmarktes durch Mordor Intelligence

Der italienische Rechenzentrumsmarkt wird voraussichtlich von 7,54 Milliarden USD im Jahr 2025 auf 8,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,12 % über den Zeitraum 2026–2031 einen Wert von 14,97 Milliarden USD erreichen. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 1,08 Tausend Megawatt im Jahr 2025 auf 4,09 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 30,49 % während des Prognosezeitraums (2025–2030). Die Marktanteilsschätzungen werden in MW berechnet und ausgewiesen. Der beschleunigte Ausbau der Hyperscaler-Cloud, aggressive Digitalisierungsprogramme des öffentlichen Sektors und der steigende KI-gestützte Rechenbedarf treiben die Nachfrage an. Die Nähe Mailands zu transeuropäischen Glasfaserstrecken, Verbesserungen bei der Energiebeschaffung und eine wachsende Pipeline an Seekabeln machen das Land für hochdichte Bauprojekte attraktiv. Internationale Investoren bevorzugen Italien auch deshalb, weil Grundstücke und Energie noch leichter zu sichern sind als in Frankfurt, London, Amsterdam, Paris und Dublin. Verstärkte Fusionsaktivitäten deuten darauf hin, dass der Markt in eine Konsolidierungsphase eintreten könnte, da Skaleneffekte entscheidend werden.

Wesentliche Berichtsergebnisse

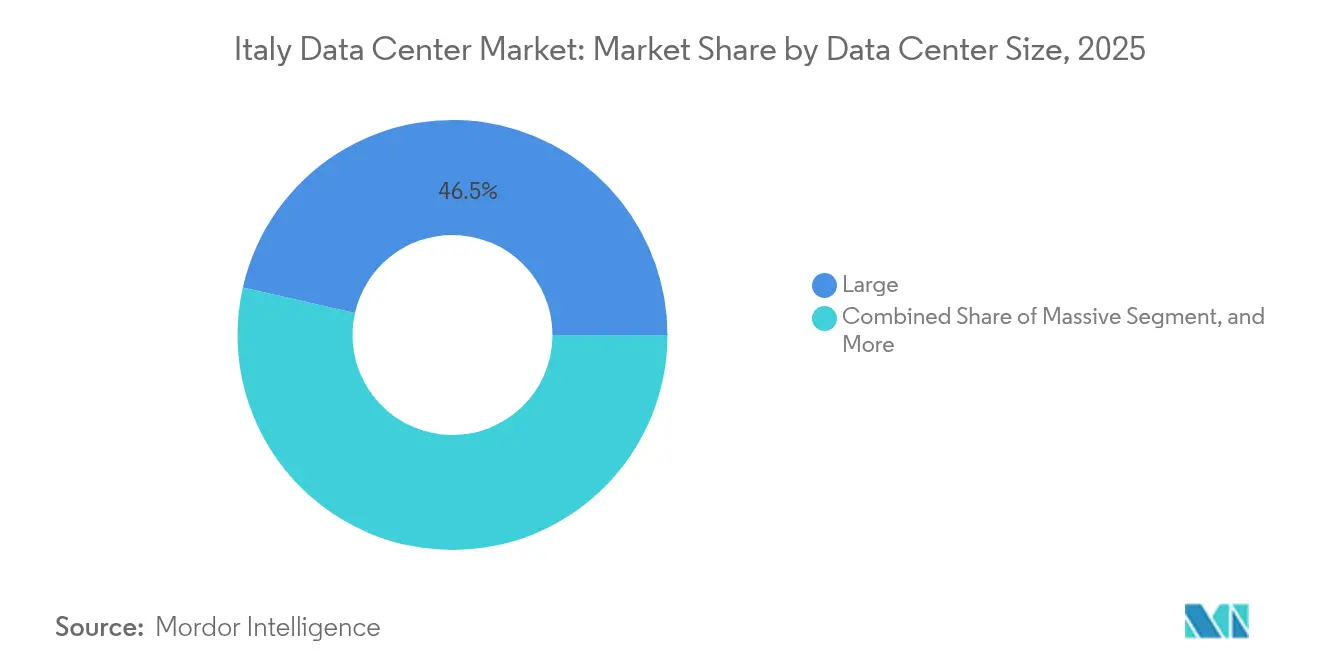

- Nach Rechenzentrumsgröße führten große Anlagen im Jahr 2025 mit einem Umsatzanteil von 46,45 %, während massive Standorte bis 2031 eine CAGR von 29,10 % anstreben.

- Nach Tier-Typ machten Tier-4-Anlagen im Jahr 2025 55,05 % des Marktanteils am italienischen Rechenzentrumsmarkt aus und werden voraussichtlich bis 2031 mit einer CAGR von 30,20 % expandieren.

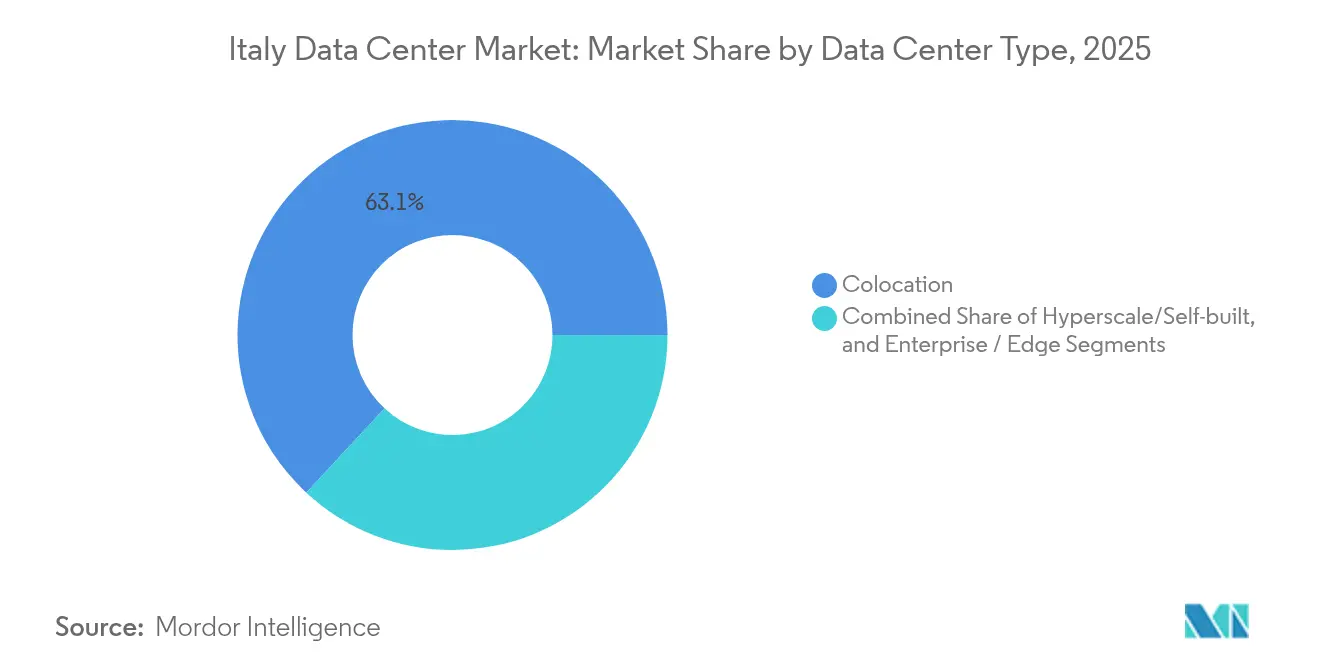

- Nach Anlagentyp entfiel auf Colocation im Jahr 2025 ein Anteil von 63,10 % an der Marktgröße des italienischen Rechenzentrrumsmarktes, während Hyperscale-Eigenbauten die schnellste CAGR von 34,10 % bis 2031 verzeichnen werden.

- Nach Endnutzer kontrollierten IT und Telekommunikation im Jahr 2025 55,10 % des Umsatzes; BFSI wird voraussichtlich bis 2031 mit einer CAGR von 29,92 % wachsen.

- Nach Hotspot kontrollierte Mailand im Jahr 2025 54,05 % des Umsatzes, während das Segment Rest von Italien voraussichtlich mit einer CAGR von 26,40 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Rechenzentrumsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Hyperscaler-Cloud-Ausbau | +8.5% | Mailand und Lombardei | Mittelfristig (2–4 Jahre) |

| Migration des öffentlichen Sektors in die Cloud im Rahmen des PNRR | +6.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| KI-gesteuerter Bedarf an hochdichtem Computing | +7.8% | Mailand, Turin, Rom | Kurzfristig (≤ 2 Jahre) |

| Strategische Aufrüstung der Seekabel- und terrestrischen Konnektivität | +4.3% | Küstenregionen, Sizilien, Genua | Langfristig (≥ 4 Jahre) |

| Einführung der Fernwärme-Abwärmerückgewinnung | +2.1% | Norditalien | Langfristig (≥ 4 Jahre) |

| Umnutzung von Bestandsflächen und unterirdischen Standorten | +1.6% | Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Hyperscaler-Cloud-Ausbau

Italien ist heute ein erstklassiges Ziel für globale Cloud-Anbieter, die Kapazitätsentlastung von überlasteten nordeuropäischen Knotenpunkten benötigen. Microsoft reservierte 4,3 Milliarden EUR (4,6 Milliarden USD) für neue Anlagen in der Lombardei, die bis 2027 mehrere Verfügbarkeitszonen in Betrieb nehmen werden. Google Cloud eröffnete Zwillingsregionen in Mailand und Turin, die sechs Gebäude umfassen, um lokale Datenschutzanforderungen zu erfüllen. [1]power2Cloud, „Zwei neue Google-Cloud-Regionen in Italien, in Mailand und Turin”, power2cloud.com Amazon Web Services prüft ehemalige Enel-Kraftwerksstandorte wie Montalto di Castro, um Genehmigungsfristen zu verkürzen und bestehende Übertragungsleitungen zu nutzen. Der Zufluss ausländischen Kapitals hebt Baustandards an, beschleunigt die Einführung der Flüssigkühlung und fördert die Vergabe von Großaufträgen an Terna, den nationalen Netzbetreiber.

Migration des öffentlichen Sektors in die Cloud im Rahmen des PNRR

Italiens Aufbau- und Resilienzplan über 191,5 Milliarden EUR beschleunigte die landesweite digitale Transformation. Der Nationale Strategische Hub (Polo Strategico Nazionale) vergab 2024 Aufträge im Wert von 520 Millionen EUR – ein Anstieg von 73 % gegenüber dem Vorjahr –, um ministerialbehördliche Arbeitslasten in souveräne Clouds zu migrieren. Die Initiative verpflichtet dazu, Daten auf inländischem Boden zu halten, was Tier-4-Standorte mit quantensicherer Verschlüsselung und einer Betriebszeit von 99,995 % begünstigt. TIM verpflichtete sich zu 130 Millionen EUR (141 Millionen USD) für eine 25-MW-Anlage in der Nähe von Rom, deren Fertigstellung für Ende 2026 geplant ist und die speziell für GPU-Cluster konzipiert ist. Da Kommunen Compliance anstreben, entsteht Nachfrage nach kleineren Edge-Knoten in öffentlichen Krankenhäusern und Schulen.

KI-gesteuerter Bedarf an hochdichtem Computing

Italien beherbergt Europas drittgrößten Supercomputer, Leonardo, am CINECA in Bologna. GPU-reiche Cluster für generative KI erfordern jetzt 40–50 kW pro Rack – ein fünffacher Anstieg gegenüber Legacy-Implementierungen. NTT DATAs 128-MW-Projekt in Mailand und Equinix' gemeinsames globales Joint-Venture über 15 Milliarden EUR reservieren beide italienische Kapazitäten speziell für KI-Trainingsarbeitslasten. Flüssig-Immersions- und Direktchip-Kühlung entwickeln sich von der Pilotphase zur Produktion, während Betreiber langfristige Stromabnahmeverträge (PPAs) für erneuerbare Energien aushandeln, um die Betriebskosten zu stabilisieren.

Strategische Aufrüstung der Seekabel- und terrestrischen Konnektivität

Vier neue Kabelsysteme – Blue-Raman, BlueMed, Medusa und Unitirreno – werden vor 2027 in Betrieb genommen und fügen mehr als 1 Pbit/s an Designkapazität hinzu. Blue-Raman umgeht den ägyptischen Engpass, indem es über Israel, Jordanien und Saudi-Arabien geleitet wird, und senkt die Latenz auf Asien-Europa-Routen um bis zu 30 Millisekunden. Genua und Sizilien dienen als offene Anlandestationen und bieten Mailänder Betreibern vielfältigen Backhaul und verbesserte Resilienz. Terrestrische Erweiterungen wie der Avalon-Campus von RETELIT schaffen dichte Interconnection-Fabrics, die es Hyperscalern ermöglichen, Multi-Regions-Architekturen innerhalb des italienischen Rechenzentrrumsmarktes einzusetzen.

Analyse der Hemmniswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Stromkosten und Netzkapazitätsbeschränkungen | -4.2% | Landesweit, Süden | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit und Genehmigungsverzögerungen | -3.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Wasserverfügbarkeit und Kühlungsbeschränkungen | -2.1% | Südliche Regionen | Mittelfristig (2–4 Jahre) |

| Begrenztes inländisches Kapital für Großbauprojekte | -1.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromkosten und Netzkapazitätsbeschränkungen

Der italienische Großhandelsstrompreis betrug im Jahr 2024 durchschnittlich 133 EUR/MWh (144 USD/MWh), was 30 % über dem Niveau Frankreichs und 40 % über dem Niveau Spaniens liegt und die Betriebsmargen schmälert. Terna erhielt bis März 2025 Netzanschlussanfragen in Höhe von 42 GW, was die aktuellen Erzeugungsreserven bei weitem übersteigt und Kapazitätsengpässe offenbart. Genehmigungen für erneuerbare Energien verlaufen schleppend: Die Regionen genehmigten 2022 lediglich 1 % der eingereichten Solaranträge. [2]ANSA, „Italiens Regionen genehmigten 2022 nur 1 % der Solarenergieprojekte”, ansa.it Für den italienischen Rechenzentrumsmarkt müssen Betreiber daher langfristige erneuerbare PPAs abschließen, in standorteigene Batteriespeicher investieren und den Bau schrittweise an Umspannwerkaufrüstungen anpassen.

Regulatorische Unsicherheit und Genehmigungsverzögerungen

Italien hat keine formale gesetzliche Definition für Rechenzentren. Kommunen passen industrielle Zonenvorschriften an, sodass die Genehmigungszeiten von einem Jahr in der Lombardei bis zu fünf Jahren in Rom variieren. Nationale Richtlinienentwürfe befinden sich im Parlament, könnten den Rückstau von Fällen aber möglicherweise erst bis 2026 abbauen. Ausländische Investoren beauftragen häufig lokale Ingenieurbüros, um durch den Denkmalschutz und Umweltstudien zu navigieren, was die Baukosten um 5 %–7 % erhöhen kann. Trotz jüngster Anreize, wie dem Gesetz über erneuerbare Quellen von 2024, das die Genehmigungszeiten in Beschleunigungszonen halbiert, schreckt die Unberechenbarkeit mittelgroße Marktteilnehmer noch immer ab und verlangsamt Greenfield-Megaprojekte. [3]DLA Piper, „Was ist neu im Gesetz über erneuerbare Quellen”, dlapiper.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Skalenökonomien gestalten Implementierungsentscheidungen neu

Das Tier großer Anlagen führte den italienischen Rechenzentrumsmarkt im Jahr 2025 mit 46,45 % Umsatz an. Betreiber wie Digital Realty und Aruba nutzen diese Standorte, um Wholesale-Colocation-Suiten und Multi-Tenant-Cloud-Knoten zu bündeln. Inzwischen sollen massive Campusse mit mehr als 60 MW bis 2031 eine CAGR von 29,10 % erzielen, da Hyperscaler-Clouds KI-Trainingsarbeitslasten ins eigene Haus verlagern. Der daraus resultierende Bauschwung ist rund um Mailands östliche Ringstraße sichtbar, wo drei Projekte mit einem Gesamtvolumen von 350 MW im Jahr 2025 den Grundstein legten. Anlagen im Versorgungsmaßstab rechtfertigen private 150-kV-Netzanschlüsse und standorteigene Umspannwerke, die volatile Übertragungstarife abmildern. Kleine Anlagen gehen kontinuierlich zurück, da Edge-Anwendungsfälle durch modulare Anbauten an Fabriken oder Telekommunikationsvermittlungsstellen bedient werden können.

Die Beschleunigung hin zu größeren Fußabdrücken senkt die Gesamtbetriebskosten. Die Verteilung der Energieinfrastruktur auf mehr Racks senkt die Investitionskosten pro kW um bis zu 25 % und verbessert den PUE durch zentralisierte Wärmerückgewinnungskreisläufe, die die Fernwärme in Städten wie Bergamo speisen. Gleichzeitig bevorzugen lokale Kommunen konsolidierte Zonenplanung, um Flächennutzungskonflikte zu minimieren. Die Dynamik hin zu massiven Campussen stärkt daher langfristige Grundstücksreservierungsstrategien, insbesondere in der Lombardei und im Piemont, wo Autobahnzugang und Dunkelglasfaserrouten bereits vorhanden sind. In diesem Kontext ist die Marktgröße des italienischen Rechenzentrrumsmarktes für massive Projekte so positioniert, dass sie sich innerhalb von fünf Jahren fast vervierfacht und mittlere Bereitstellungen beim Investitionsaufwand für Neubauten übertrifft.

Nach Tier-Typ: Zuverlässigkeitsprämie treibt Tier-4-Beschleunigung

Tier-4-Anlagen hielten im Jahr 2025 55,05 % des Umsatzes und werden mit einer CAGR von 30,20 % prognostiziert, was den Appetit der Unternehmen auf gleichzeitig wartbare Infrastruktur widerspiegelt. Finanzinstitute, Telekommunikationsbetreiber und Einrichtungen des öffentlichen Sektors schreiben alle 2N+1-Architekturen mit dualen 132-kV-Einspeisungen, Diesel-Tagesvorratstanks für 72 Stunden und vollständig fehlertoleranten Kühlungskreisläufen vor. Tier-3-Standorte, obwohl 15 % günstiger in den Baukosten, bleiben auf Disaster-Recovery-Rollen oder das Hosting von nicht kritischen Arbeitslasten durch Dritte beschränkt. Tier-1–2-Installationen füllen nischenmäßige Edge-Szenarien wie lokale Inhalts-Caches oder Fabrikdaten-Dumps aus.

Für 2026 erwartete regulatorische Reformen könnten Betriebszeitanforderungen für öffentliche Cloud-Anbieter, die Regierungsaufträge bedienen, kodifizieren und damit faktisch eine Tier-4-Zertifizierung vorschreiben. Diese Aussicht lenkt Investitionen weiter in das höchste Tier und soll den Marktanteil von Tier 4 am italienischen Rechenzentrumsmarkt bis 2027 auf etwa 60 % erhöhen. Die Nachfrageelastizität ist gering, da die meisten unternehmenskritischen Anwendungen nicht mehr als fünf Minuten jährlicher Ausfallzeit tolerieren können. Dementsprechend gewinnen Anbieter, die sich auf Tier-4-Bauten konzentrieren, Preissetzungsmacht, während Tier-3-Betreiber zusätzliche Einnahmequellen wie verwaltete Sicherheitsdienste erschließen müssen, um wettbewerbsfähig zu bleiben.

Nach Rechenzentrumtyp: Hyperscale-Eigenbauten fordern Colocation-Dominanz heraus

Colocation entfiel im Jahr 2025 auf 63,10 % der Marktgröße des italienischen Rechenzentrrumsmarktes, verankert durch carrierneutrale Knotenpunkte, an denen mehr als 165 Netze und Clouds Traffic austauschen. Retail-Colocation gewinnt weiterhin mittelständische Kunden, die OpEx gegenüber CapEx bevorzugen. Eigengebaute Hyperscale-Anlagen weisen jedoch die steilste CAGR von 34,10 % auf, da Microsoft, Google und AWS volle Kontrolle über Leistungsdichte, Sicherheit und den Einsatz von kundenspezifischen Siliziumlösungen anstreben. Wholesale-Colocation dient als Übergangsmodell; mehrere Betreiber vermieten ganze Rechenzentrumsräume von jeweils 6 MW vorab an Clouds, die später Kaufoptionen ausüben, sobald die regionale Nachfrage gefestigter ist.

Der Schwenk zu Hyperscale-Eigenbauten verändert die Lieferkettenstruktur. Auftragnehmer müssen sich zu mehreren Phasen von jeweils 100 MW verpflichten, korreliert mit GPU-Rollouts und Flüssigkühlungs-Nachrüstungen. Inzwischen setzen Colocation-Marktführer verstärkt auf differenzierte Interconnection-Fabrics und Multi-Cloud-Gateways, um Unternehmenskunden zu halten. Mit Blick auf die Zukunft werden hybride Campus-Designs – bei denen ein Wholesale-Anbieter gemeinsam mit einem Hyperscale-Ankeranbieter agiert – voraussichtlich bis 2028 zur dominanten Bauform im italienischen Rechenzentrumsmarkt werden und Kontrolle mit Ökosystemtiefe in Einklang bringen.

Nach Endnutzer: BFSI übertrifft traditionelle Technologiesektoren

IT- und Telekommunikationsnutzer bleiben das Rückgrat und machen im Jahr 2025 55,10 % der Nachfrage aus, während BFSI-Arbeitslasten mit einer CAGR von 29,92 % schneller skalieren. Italienische Bankengruppen setzen private Clouds ein, um den Leitlinien der Europäischen Bankenaufsichtsbehörde zur Datensouveränität zu entsprechen, und experimentieren gleichzeitig mit Echtzeitzahlungen und KI-basierter Betrugserkennung, die eine Latenz von unter 2 ms erfordern. Versicherer betreiben Katastrophenrisikomodelle, die Petaflop-Rechenleistung benötigen, und orientieren sich daher zu GPU-geeigneten Hallen hin. Die Nachfrage aus der öffentlichen Hand wird durch das PNRR-Mandat vorangetrieben, 75 % der öffentlichen Arbeitslasten bis 2026 in zertifizierte inländische Clouds zu verlagern. Fertigungs- und Automobilunternehmen in der Emilia-Romagna setzen mikro-modulare Einheiten in der Nähe ihrer Werke für Industrie 4.0 ein, archivieren Daten für Analysezwecke aber weiterhin in Mailand oder Turin.

Branchenübergreifende Synergien entstehen, da BFSI- und E-Commerce-Akteure zunehmend auf denselben Campussen zusammenarbeiten, um Handels-Roundtrip-Zeiten zu verkürzen und die Warenkorb-Checkout-Validierung zu erleichtern. Diese Konvergenz treibt höhere Rack-Dichten voran und veranlasst Anlagenbetreiber, jede neue Halle mit Flüssigkühlungsverteilern auszustatten. Der italienische Rechenzentrumsmarkt diversifiziert weiterhin seine Endnutzerbasis und schützt Betreiber vor zyklischen Abschwächungen in einzelnen Sektoren.

Geografische Analyse

Norditalien bleibt das Epizentrum für großflächige Serverfarmen. Die Lombardei allein beherbergt mehr als 70 % der aktiven Hyperscale-Kapazität, da sie duale 220-kV-Netzanschlüsse, die Nähe zu den Schweizer Wasserkraftanlagen und optimierte einjährige Genehmigungszyklen bietet. Im Jahr 2025 sicherten mehrere ausländische Betreiber Greenfield-Grundstücke in der Nähe von Lodi und Melegnano, um von niedrigem Erdbebenrisiko und schnellem Autobahnzugang zu profitieren. Die Behörden fördern diese Cluster, indem sie Beschleunigungszonen ausweisen, in denen Netzverstärkungen und Glasfaser-Querverbindungen vorrangig finanziert werden. Folglich orientiert sich der italienische Rechenzentrumsmarkt für Megaprojekte der ersten Welle weiterhin nach Norden.

Die Zentralregionen, verankert in Rom und Bologna, holen auf. Die Lazio-Regierung hat kürzlich die Konsultationen zu Kulturerbestätten für Rechenzentrumbauten vereinfacht und die Genehmigungszeit um vier Monate verkürzt. TIMs 25-MW-Projekt in Pomezia zielt auf Sovereign-Cloud-Verträge ab, während Digital Realtys 35,2-MW-Plan auf offene Meet-Me-Räume setzt, um Inhaltsanbieter auf dem Tyrrhenischen Korridor anzulocken. Die Präsenz des Leonardo-Supercomputers von CINECA in Bologna zieht KI-Forschung und Hochleistungsrechner-Mieter an, die nahe gelegene Colocation für Data-Staging benötigen. Während Netzengpässe bestehen bleiben, sind neue Hochspannungsleitungen von Terna für die Inbetriebnahme im Jahr 2028 geplant, was zusätzlichen Spielraum erschließt.

Süditalien und die Inseln entwickeln sich von einem Randgebiet zur Chance. Siziliens Rolle als Seekabel-Gateway unterstützt Content-Caching und Gaming-Dienste für Nordafrika und den Nahen Osten. Immobilienpreise liegen 40 % unter denen in Mailand, und die Sonnenenergieeinstrahlung ermöglicht es Betreibern, standorteigene Photovoltaikanlagen mit Batteriespeichern zu kombinieren und so Netzkosten zu mindern. Brindisis stillgelegtes Kohlekraftwerk wird für die Umrüstung zu einem 180-MW-Campus geprüft. Obwohl die lokale Unternehmernachfrage bescheiden ist, zieht die nationale Entwicklung hin zu verteilten Edge-Knoten und Datensouveränitätsverpflichtungen Interesse auf sich. In den nächsten fünf Jahren werden sekundäre Metropolen voraussichtlich einen größeren Anteil am italienischen Rechenzentrumsmarkt beanspruchen, die nationale Lastverteilung ausbalancieren und die Latenz für unterversorgte Gemeinschaften reduzieren.

Wettbewerbslandschaft

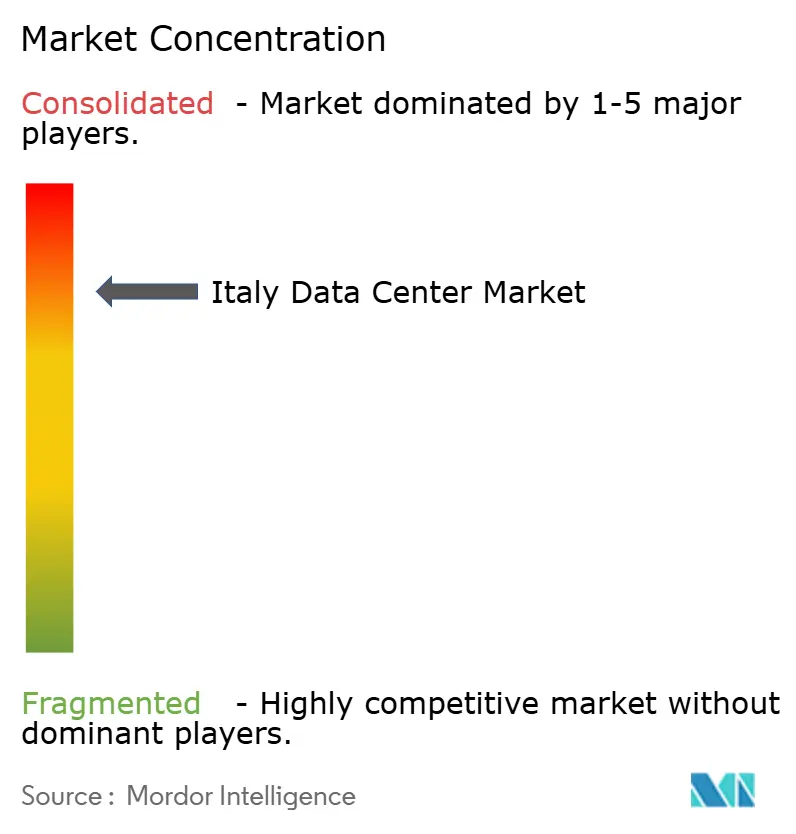

Der Wettbewerb weist ein mittleres Konzentrationsniveau auf. Die fünf größten Betreiber kontrollieren knapp unter 60 % der aktiven MW, was einem Marktkonzentrationsindex von 6 entspricht. Der inländische Carrierbetreiber TIM integriert Noovle-Cloud-Dienste mit den internationalen Backbones von Sparkle und bietet ein vertikal einheitliches Angebot vom Edge-Knoten bis zur transozeanischen Route. Digital Realty erweitert seinen globalen Fußabdruck mit einem regionalen Hub in Mailand und einem Greenfield-Standort in Rom, der auf die Stromverbindung wartet. VIRTUS Data Centres, unterstützt von ST Telemedia, hat den Grundstein für einen 70-MW-Campus gelegt, dessen erste Phase 2027 fertiggestellt werden soll, und nutzt dabei sein Londoner Betriebskonzept, um Wholesale-Mieter anzusprechen.

Strategische Manöver drehen sich um Kapitalintensität und regulatorische Positionierung. TIM verkaufte einen 70-prozentigen Anteil an Sparkle an die italienische Regierung und entlastete damit seine Bilanz, während es die operative Kontrolle über Seekabel behielt, die für die Cloud-Konnektivität entscheidend sind. Swisscom übernahm Vodafone Italy für 8 Milliarden EUR (8,7 Milliarden USD) und schuf damit einen zweiten nationalen Telekommunikationsanbieter mit integrierten Mobil-, Festnetz- und Rechenzentrumsanlagen. Ausländische Hyperscaler schließen Build-Operate-Transfer-Vereinbarungen ab, um Stromzuteilungen zu sichern, ohne Land direkt zu besitzen, und mindern damit das politische Risiko. Die technologische Differenzierung intensiviert sich, da Akteure Zweiphasen-Immersionskühlung, Wasserstoff-Brennstoffzellen und Abwärme-Wiederverwendungspartnerschaften mit Fernwärmeunternehmen in der Emilia-Romagna erproben.

Ökosystemeffekte treiben Partnerschaftsstrategien voran. Colocation-Anbieter betonen Carrierneutralität und richten Meet-Me-Räume mit bis zu 400 Cross-Connects pro Mieter ein. Hyperscaler umwerben indes Entwickler erneuerbarer Energien, um stündlich abgestimmte Solar- und Windverträge zu sichern, die für die Einhaltung bevorstehender europäischer CO₂-Offenlegungsvorschriften unerlässlich sind. Edge-Spezialisten kooperieren mit Telekommunikationsbetreibern, um Mikro-Rechenzentren in 5G-Türmen im Piemont und Venetien zu betreiben und so die Front-Haul-Latenz für autonome Fahrzeuge testbeds zu senken. Die Wettbewerbsdynamik hängt daher sowohl von Skaleneffekten als auch von der Fähigkeit ab, vertikal integrierte Wertschöpfungsketten innerhalb des italienischen Rechenzentrrumsmarktes zu koordinieren.

Marktführer im italienischen Rechenzentrumsmarkt

Aruba SpA

Equinix, Inc.

Irideos SpA

Vantage Data Centers LLC

Data4 Group S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Italien wurde von einem einzelnen Konsortium für ein Rechenzentrumsprojekt im Wert von 32,6 Milliarden USD ausgewählt, mit Netzanschlussanfragen, die bis Ende März 2025 42 GW erreichten.

- Februar 2025: Die italienische Regierung sicherte sich einen strategischen Anteil von 70 % an Sparkle, TIMs Seekabelsparte, die 600.000 km Glasfaser betreibt.

- Januar 2025: VIRTUS Data Centres gab einen 70-MW-Campus in Mailand bekannt, dessen Grundsteinlegung für Q2 2025 geplant ist.

- Dezember 2024: Das Gesetzesdekret 190 vereinfachte die Genehmigung erneuerbarer Energien und halbierte die Genehmigungsfristen in Beschleunigungszonen.

Berichtsumfang des italienischen Rechenzentrrumsmarktes

Groß-Mailand wird als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmen / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Mailand |

| Genua |

| Rest von Italien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmen / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Mailand | ||

| Genua | |||

| Rest von Italien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie gibt an, in welchem Umfang die Rechenzentrrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrrumsgeräten genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der dem Rechenzentrrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers (Stufen) eingeteilt, basierend auf den Leistungsfähigkeiten der redundanten Ausrüstung der Rechenzentrrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in drei Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Der Retail-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; der Wholesale-Colocation-Dienst hat eine vermietete Kapazität zwischen 251 kW und 4 MW; der Hyperscale-Colocation-Dienst hat eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrrumsmarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist dies die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrrumsplanung sowie der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie gibt an, wie viel der Rechenzentrrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrrumsgeräten genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Es wird in Quadratfuß/Meter gemessen. |

| Raumluftkühlgerät für Computerräume (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung der Temperatur, der Luftzirkulation und der Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Bereich ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks einströmen und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrrumsbetrieb entscheidend ist. |

| Energieeffizienzindex (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als sehr ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteversagens die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Unterbrechung der Netzstromversorgung kontinuierlich ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrrumsanlagen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Bezeichnet als „Bedarf plus eins” steht es für die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten im Falle eines Versagens zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre zur Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezeichnet ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Reihe-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrrumsanlage, den Rechenzentrrrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Leistungskomponenten (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus dem Netzstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmerückgewinnungsanlagen und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist gegen geplante (Wartung der Anlage) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen gesichert. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind dual gespeist, was sie im Falle von Störungen fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von 5.001–20.000 Quadratfuß oder einer installierbaren Rack-Anzahl von 201–800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von 20.001–75.000 Quadratfuß oder einer installierbaren Rack-Anzahl von 801–3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von 75.001–225.000 Quadratfuß oder einer installierbaren Rack-Anzahl von 3.001–9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezeichnet Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Carrier-Technologie ab. Die auf dem Markt verfügbaren Carrier-Technologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit liefert, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche sowie städtische Regionen mit Hochgeschwindigkeitsinternetverbindungen verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. In der Regel werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Seekabel | Ein Seekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß des Kohlendioxids, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle, Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu CO₂-Emissionen bei. Rechenzentrrrumsbetreiber integrieren erneuerbare Energiequellen, um den CO₂-Fußabdruck ihrer Anlagen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen