Größe und Marktanteil des europäischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

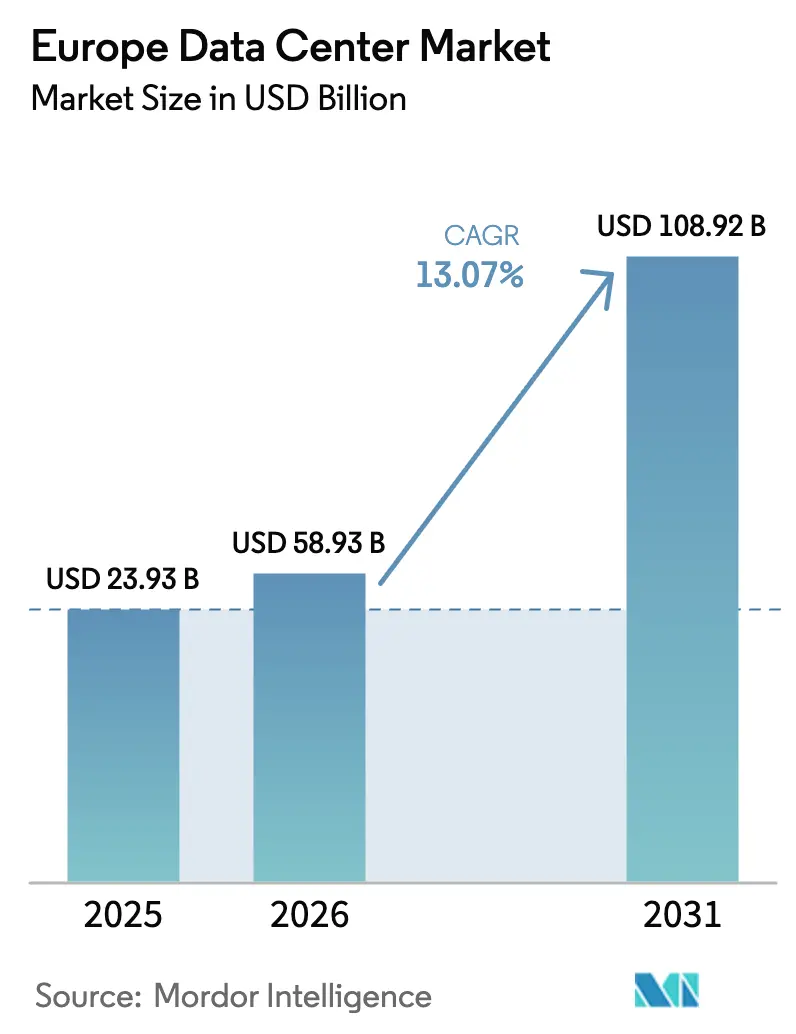

| Marktgröße im Basisjahr (2025) | 23.93 Milliarden US-Dollar |

| Marktgröße (2026) | 58.93 Milliarden US-Dollar |

| Marktgröße (2031) | 108.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des europäischen Rechenzentrummarkts wurde im Jahr 2025 auf 52,12 Milliarden USD geschätzt und soll von 58,93 Milliarden USD im Jahr 2026 auf 108,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,07 % während des Prognosezeitraums (2026–2031). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 23,93 Tausend Megawatt im Jahr 2025 auf 54,71 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 17,98 % während des Prognosezeitraums (2025–2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Die rasche Skalierung durch Hyperscale-Cloud-Anbieter, beschleunigte 5G-Rollouts und strenge regionale Datensouveränitätsvorschriften treiben gemeinsam Kapazitätserweiterungen sowohl in primären als auch in sekundären Knotenpunkten voran. Zunehmende Edge-Computing-Anforderungen zwingen Betreiber dazu, Mikro-Einrichtungen in der Nähe von Endnutzern zu verteilen, während Stromabnahmeverträge für erneuerbare Energien (PPAs) die Entscheidungen über die Gesamtbetriebskosten zunehmend beeinflussen. Netzüberlastungen in Frankfurt, London, Amsterdam, Paris und Dublin (FLAP-D) veranlassen Entwickler, weniger überfüllte Standorte zu erkunden, und das Zusammenspiel zwischen Kohlenstoffreduzierungsmandaten und der Strombeschaffung auf Campus-Ebene definiert nun den Wettbewerbsvorteil. Die anhaltende Nachfrage von Kunden aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) sowie von Telekommunikationsbetreibern unterstreicht die Widerstandsfähigkeit des Marktes über makroökonomische Zyklen hinweg.

Wichtigste Erkenntnisse des Berichts

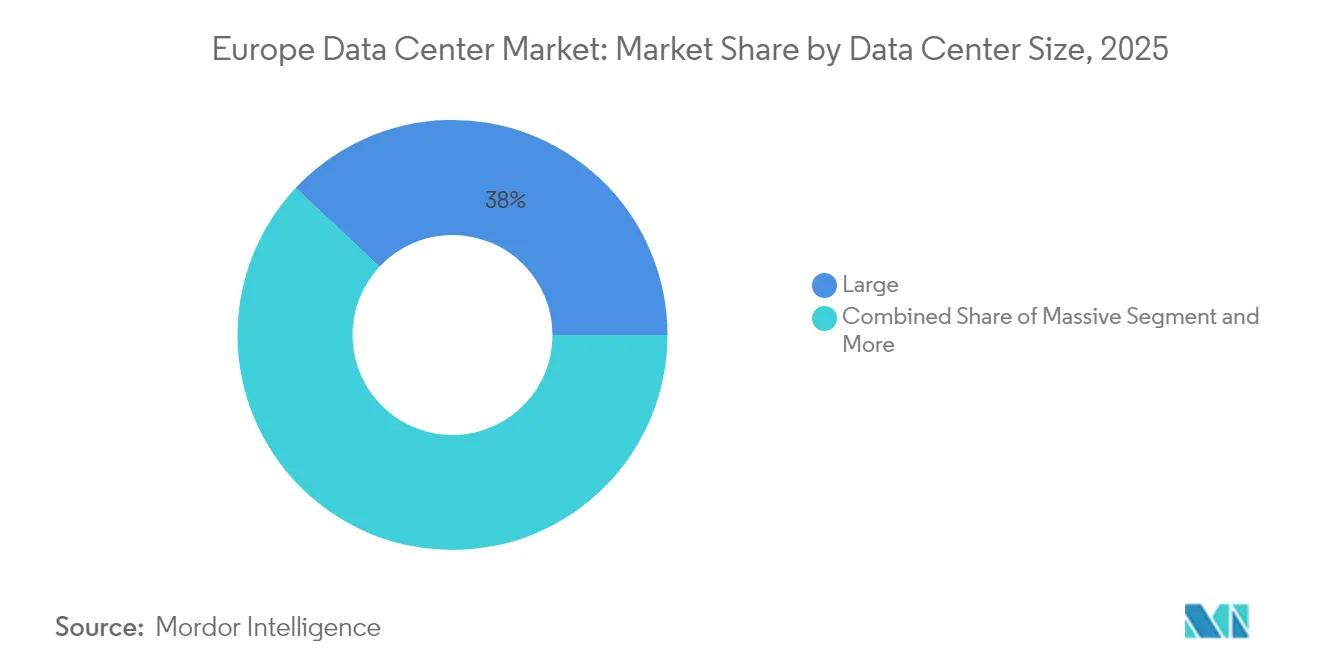

- Nach Rechenzentrumgröße hielten große Einrichtungen im Jahr 2025 einen Anteil von 38,02 % am europäischen Rechenzentrummarkt; massive Bereitstellungen werden bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen.

- Nach Tier-Typ dominierte Tier-3-Infrastruktur im Jahr 2025 mit einem Anteil von 60,62 % an der Größe des europäischen Rechenzentrummarkts, während Tier 4 mit einer CAGR von 17,86 % das stärkste Wachstum verzeichnen soll.

- Nach Rechenzentrumtyp entfielen im Jahr 2025 63,05 % der Größe des europäischen Rechenzentrummarkts auf Colocation-Dienste, während hyperscale Eigenbauten die stärkste CAGR von 19,21 % verzeichnen.

- Nach Endnutzer repräsentierten IT und Telekommunikation im Jahr 2025 55,21 % des Marktanteils am europäischen Rechenzentrummarkt; das BFSI-Segment wächst bis 2031 mit einer CAGR von 17,95 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 15,04 % am europäischen Rechenzentrummarkt, während das Vereinigte Königreich bis 2031 eine CAGR von 19,45 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Rechenzentrummarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der Hyperscale-Cloud-Investitionen in FLAP-D | +3.20% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Beschleunigte 5G-Rollouts treiben die Edge-Nachfrage an | +2.80% | Städtisches Europa | Kurzfristig (≤2 Jahre) |

| Datensouveränitätsvorschriften wie GAIA-X | +2.10% | Kern-EU, Schweiz, Norwegen | Langfristig (≥4 Jahre) |

| Stromabnahmeverträge für erneuerbare Energien senken die Gesamtbetriebskosten | +1.90% | Nordics, Spanien, Deutschland | Mittelfristig (2–4 Jahre) |

| Ausbau von Unterseekabeln in sekundäre Knotenpunkte | +1.60% | Mittelmeer- und Ostseeküsten | Langfristig (≥4 Jahre) |

| Steuerliche Anreize in den nordischen Ländern für modulare Bauten | +1.40% | Schweden, Norwegen, Dänemark, Finnland | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der Hyperscale-Cloud-Investitionen in FLAP-D-Märkten

Rekordkapitalzusagen von Amazon Web Services, Microsoft und Google unterstreichen eine umfangreiche Pipeline von Hyperscale-Kapazitätserweiterungen. AWS hat 8,8 Milliarden EUR (10,24 Milliarden USD) für Frankfurter Erweiterungen bis 2026 eingeplant, während Microsoft 3,2 Milliarden USD in schwedische Cloud-Infrastruktur investiert, um Nordeuropa zu bedienen.[1] Amazon Web Services, "AWS kündigt Investition von 8,8 Milliarden EUR in Deutschland an," aws.amazon.com Googles finnisches Bauprojekt im Wert von 1 Milliarde EUR verdeutlicht eine Verlagerung hin zu kälteren Klimazonen mit reichlich erneuerbaren Energien. Diese Projekte betonen Workloads der künstlichen Intelligenz, die höhere Leistungsdichten und Flüssigkühlsysteme erfordern. Europäische Betreiber wie Data4 reagieren mit milliardenschweren Campus-Plänen, die Blöcke von über 100 MW und eigene Umspannwerke umfassen. Insgesamt verkürzen diese Investitionen die Bauzeiten, erhöhen die Grundstückspreise in der Nähe wichtiger Peering-Austauschpunkte und beschleunigen die wettbewerbliche Differenzierung auf Basis von Nachhaltigkeitskennzahlen.

Beschleunigte 5G-Rollouts treiben die Nachfrage nach Edge-Rechenzentren an

Telekommunikationsanbieter, die private 5G-Dienste ausrollen, verlagern Rechenressourcen näher an Fabriken, Krankenhäuser und Stadtzentren, um eine Latenz von unter 10 Millisekunden zu erreichen. Nokia meldet einen starken Anstieg der Ausschreibungen für Mikro-Einrichtungen, die sich innerhalb von 20 Kilometern von Fertigungsclustern befinden, da Industrie 4.0 von der Pilot- in die Produktionsphase übergeht. [2]Nokia, "Private 5G-Netzwerke treiben die Edge-Nachfrage an," nokia.com BSOs DataOne-Standort in London im Wert von 100 Millionen EUR (116,36 Millionen USD), der speziell für den Hochfrequenzhandel gebaut wurde, veranschaulicht diese verteilte Strategie. Edge-Knoten verankern auch Plattformen für die Inhaltsbereitstellung und Testumgebungen für autonome Fahrzeuge, was die Kundenmischung für regionale Colocation-Anbieter erweitert. Spektrumbehörden beschleunigen 5G-Zuteilungen für private Unternehmensnetzwerke und verkürzen so die Beschaffungszyklen. Die daraus resultierende Verkehrslokalisierung verstärkt die Nachfrage nach gesichertem Raum und Strom außerhalb traditioneller Kernknotenpunkte.

Datensouveränitätsvorschriften wie GAIA-X fördern die regionale Datenspeicherung

Die GAIA-X-Initiative verpflichtet europäische Unternehmen, die vollständige operative Kontrolle über Datenverarbeitungsstandorte und -schnittstellen zu behalten. [3]GAIA-X, "Rahmenwerk für föderierte Cloud-Infrastruktur," gaia-x.eu Banken und Versicherer verlagern geschäftskritische Workloads in EU-verwaltete Regionen, um Aufsichtsrichtlinien und Kundenerwartungen zu erfüllen. OVHcloud nutzt seine europäischen Wurzeln, um Verträge zu gewinnen, die eine nicht-extraterritoriale Gerichtsbarkeit vorschreiben. Souveränitätsanforderungen gehen über den physischen Standort hinaus und umfassen die Verwaltung von Anmeldeinformationen, den Prüfzugang und den Aufenthaltsort von Verschlüsselungsschlüsseln, was die Anforderungen an Compliance-Prüfungen erhöht. Da nationale Regierungen ein obligatorisches inländisches Hosting für sensible Sektoren einführen, entsteht für Anbieter, die eine lückenlose europäische Aufsicht dokumentieren können, ein geschützter Einnahmestrom.

Rascher Ausbau von Stromabnahmeverträgen für erneuerbare Energien senkt die Gesamtbetriebskosten

Langfristige Stromabnahmeverträge mit Wind- und Solarstromerzeugern in Spanien und den nordischen Ländern mindern die Volatilität der Strompreise und senken gleichzeitig die Scope-2-Emissionen erheblich. Spaniens reichhaltiges Angebot an Solaranlagen im Versorgungsmaßstab hat zu einigen der niedrigsten Stückkosten für neue Megawatt geführt, die für den Rechenzentrumverbrauch bestimmt sind. [4]Spanischer Windenergieverband, "Erneuerbare Energien und Rechenzentren," aeeolica.org Nordische Wasserkraft und Onshore-Wind bieten nahezu kohlenstofffreie Grundlastversorgung, die mit den EU-Taxonomieregeln übereinstimmt, die institutionelles Kapital in Richtung grüner Vermögenswerte lenken. Microsofts durch schwedische Windparks gespeiste Rechenzentren veranschaulichen vertikal integrierte Strombeschaffungsmodelle. Intelligente Workload-Planungsplattformen verlagern Rechenaufgaben nun in Regionen mit unmittelbarem erneuerbarem Energieüberschuss und verbessern so die Möglichkeiten zur Energiekostenoptimierung weiter. Zusammen komprimieren diese Faktoren die Betriebsmargen für fossile Brennstoffe nutzende Einrichtungen und lenken Neubauten in Richtung Cluster mit grüner Energie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Einschränkungen der Stromverfügbarkeit | -1.8% | Frankfurt, London, Amsterdam, Dublin | Kurzfristig (≤2 Jahre) |

| Lange Genehmigungszeiten aufgrund von Umweltwiderstand | -1.2% | Deutschland, Niederlande, Vororte des Vereinigten Königreichs | Mittelfristig (2–4 Jahre) |

| Engpässe bei Hochspannungsanlagen (Hochspannungstransformatoren und Schaltanlagen) führen zu verzögerter Inbetriebnahme | -0.9% | Deutschland, Irland, nordische Länder; Knotenpunkte in Mittel- und Osteuropa (Polen, Tschechien) | Kurz- bis mittelfristig (1–3 Jahre) |

| Verfügbarkeit von Kühlwasser und Nachhaltigkeitsbeschränkungen (Dürre, Einleitungsgrenzwerte) erhöhen die Investitions- und Betriebskomplexität | -0.7% | Spanien, Portugal, Italien, Südfrankreich | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Einschränkungen der Stromverfügbarkeit in Tier-I-Märkten

Engpässe bei der Stromverteilung in FLAP-D entstehen, da bestehende Umspannwerke ihre Kapazitätsgrenzen erreichen, was zu Moratorien für neue Megawatt-Anschlüsse in Amsterdam und Dublin führt.[5]Gemeinde Amsterdam, "Moratorium für die Entwicklung von Rechenzentren," amsterdam.nl National Grid ESO stellt fest, dass London bis 2027 Aufrüstungen in Milliardenhöhe benötigt, um die prognostizierten Hyperscale-Lasten zu unterstützen. Infolgedessen weichen Betreiber auf sekundäre Ballungsräume aus oder konzipieren modulare Bereitstellungen unter 50 MW, die über mehrere Netzknoten verteilt sind. Investoren kalkulieren Vorlaufzeiten von 3 bis 5 Jahren für Netzausbaumaßnahmen ein, was die Erwartungen an die Kapitalrendite neu gestaltet. Einige Hyperscaler sichern sich dedizierte Erzeugungsanlagen, wie z. B. Gaskraftwerke in Kombination mit Batteriespeichern, um Warteschlangen bei Versorgungsunternehmen zu umgehen, wenn auch mit höherer anfänglicher Kapitalintensität.

Lange Genehmigungszeiten aufgrund von Umweltwiderstand

Bürgeraktivismus und strenge Umweltprüfungen verlängern die Projektzyklen in dicht besiedelten Regionen. Deutsche Bundesrichtlinien erfordern vollständige Lebenszyklusfolgenabschätzungen, die den traditionellen Zeitplänen 18 bis 24 Monate hinzufügen. Die Niederlande setzen Raumplanungsobergrenzen durch, die große Betonbauten in der Nähe von Wohngebieten verhindern und die Standortoptionen rund um den Großraum Amsterdam einschränken. Einwände beziehen sich häufig auf Lärm, Landnutzungsänderungen und Wärmeemissionen. Um eine Genehmigung zu erhalten, integrieren Entwickler die Abwärmenutzung in Fernwärmenetze und bieten Gemeinschaftsfonds an. Obwohl diese Schritte das lokale Wohlwollen stärken, erhöhen sie die Designkomplexität und die Kosten, was kurzfristige Kapazitätserweiterungen in erstklassigen Korridoren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Massive Einrichtungen führen das Wachstum an

Massive Standorte machten im Jahr 2025 einen Anteil von 38,02 % an der Größe des europäischen Rechenzentrummarkts aus und sind auf dem Weg, alle anderen Kategorien mit einer CAGR von 18,12 % bis 2031 zu übertreffen. Unternehmen mieten weiterhin erhebliche Flächen innerhalb dieser Campusse, um hyperscale-ähnliche Effizienz ohne Kapitalrisiko zu nutzen. Der europäische Rechenzentrummarkt profitiert von Brookfields 10-Milliarden-USD-Zentrum für künstliche Intelligenz in Schweden, das den Investorenappetit für Einzelgebäudelasten von über 100 MW verdeutlicht.

Mega-Campusse, von denen einige 500 MW über mehrere Hallen hinaus überschreiten, stellen die nächste Grenze dar. Solche Projekte erfordern dedizierte Umspannwerke und Multi-Gigabit-Glasfaserringe und konzentrieren sich daher auf industrielle Brachflächen, wo Land reichlich vorhanden ist. Fortschritte im modularen Design ermöglichen schnelle Erweiterungsphasen, sodass Betreiber Ausgaben aufschieben können, bis Vermietungsmeilensteine ausgelöst werden. Umgekehrt bedienen mittlere und kleine Einrichtungen latenzempfindliche oder regulatorisch eingeschränkte Workloads. Obwohl ihr Marktanteil im europäischen Rechenzentrummarkt schrittweise sinkt, bleiben sie bei Edge-Rollouts und souveränen Mikro-Cloud-Bereitstellungen unverzichtbar.

Nach Tier-Typ: Tier-4-Infrastruktur gewinnt Hyperscale-Zugkraft

Tier 3 dominierte im Jahr 2025 mit einem Anteil von 60,62 % an der Größe des europäischen Rechenzentrummarkts und bediente Mainstream-Workloads, die Redundanz und Kosten ausbalancieren. Hyperscaler fordern jedoch zunehmend Tier-4-Zertifizierungen, was eine CAGR von 17,86 % für diese Kategorie antreibt, da das Training von Modellen der künstlichen Intelligenz und die Abwicklung von Finanztransaktionen nahezu null Ausfallzeiten erfordern.

Investitionen in Designs mit gleichzeitiger Wartbarkeit, doppelten Stromversorgungssträngen und fehlertoleranter Kühlung erhöhen die Kapitalintensität, erschließen jedoch Premium-Preismodelle, die auf Verfügbarkeitsgarantien ausgerichtet sind. Niedrigere Tiers verlieren an Relevanz, außer in Test- oder Stapelverarbeitungsumgebungen. Regulatorische Anforderungen für kontinuierliche Datenschutzprüfungen gemäß der Datenschutz-Grundverordnung begünstigen weiterhin Bauten höherer Tiers und festigen den Aufstieg von Tier 4 in reifen und aufstrebenden Teilregionen.

Nach Rechenzentrumtyp: Hyperscale-Eigenbau beschleunigt sich mit Premium-Wachstum

Colocation blieb im Jahr 2025 mit 63,05 % des Marktanteils am europäischen Rechenzentrummarkt führend, aber selbst gebaute Hyperscale-Anlagen werden mit einer CAGR von 19,21 % voraneilen, da Cloud-Großanbieter maßgeschneiderte Dichten und Flüssigkühlbereitstellungen anstreben. Individuelle Campus-Baupläne ermöglichen es Betreibern, hochausgelastete GPUs und optische Verbindungen ohne Kompromisse beim Multi-Tenant-Design zu positionieren.

Retail-Colocation zieht weiterhin kleine und mittlere Unternehmen an, die von lokalen Serverräumen migrieren, während Wholesale-Suiten regionale Software-als-Dienst-Plattformen aufnehmen, die dedizierte Käfige anstreben. Edge-only-Einrichtungen erscheinen in Blöcken von 1 bis 5 MW und betonen lokales Peering statt großer Grundflächen. Zusammen bilden diese Archetypen ein Kontinuum, das es Kunden ermöglicht, zwischen Modellen zu wechseln, wenn sich die Roadmaps der digitalen Transformation weiterentwickeln.

Nach Endnutzer: Der BFSI-Sektor treibt Investitionen in die digitale Transformation voran

IT- und Telekommunikationsunternehmen generierten im Jahr 2025 55,21 % der Gesamtnachfrage, angetrieben durch 5G-Kernrollouts und Initiativen zur Virtualisierung von Netzwerkfunktionen. Das BFSI-Segment mit einer CAGR von 17,95 % ist der aggressivste Anwender von Hochklasse-Infrastruktur aufgrund strenger Verfügbarkeits- und Verschlüsselungspflichten.

E-Commerce-Spitzen veranlassen die saisonale Anmietung von Burst-Kapazitätskäfigen, während Medienunternehmen zusammenhängende Racks mit 100-Gbps-Ports benötigen, um 4K- und 8K-Inhalte zu streamen. Fertigungskunden installieren Edge-Knoten auf Fabrikgeländen, um Robotermontagelinien und Predictive-Maintenance-Analysen zu steuern. Regierungen integrieren sicherheitsüberprüfte Räume in akkreditierte Colocation-Standorte, um Cloud-First-Mandaten zu entsprechen und gleichzeitig die Protokolle zur Handhabung klassifizierter Daten einzuhalten.

Geografische Analyse

Deutschland hielt im Jahr 2025 eine Führungsposition von 15,04 %, gestützt durch Frankfurts Rolle als Herzstück von DE-CIX und das umfangreiche industrietaugliche Stromnetz des Landes. Erweiterungsprojekte, wie das Multi-Standort-Investitionsprogramm von Data4, schreiten trotz strenger Umweltprüfungen voran, die die Lieferzeiten verlängern. Die Nutzung erneuerbarer Energien, angetrieben durch die nationale Energiewende-Politik, veranlasst Betreiber, eigene Solaranlagen mit Stromabnahmeverträgen für Wasserkraft und Offshore-Wind zu kombinieren.

Das Vereinigte Königreich verzeichnet mit einer CAGR von 19,45 % die höchste Wachstumsdynamik, da Londons Liquiditätspools und Schottlands Korridore für erneuerbare Energien mit dem Investorenvertrauen nach der Post-Brexit-Klarheit zusammentreffen. Die Strategie der britischen Regierung für künstliche Intelligenz lenkt Zuschüsse und Steuergutschriften in rechenintensive Forschungs- und Entwicklungscluster und zieht sowohl inländisches als auch ausländisches Kapital an. Sekundäre Knotenpunkte in Manchester und Cardiff gewinnen an Dynamik, da Londons Stromnetz enger wird und die Raumprämien steigen.

Frankreich, die Niederlande, Spanien und die nordischen Länder besetzen jeweils spezifische Nischen. Frankreich verfolgt Souveränitätsziele, indem es inländische Anbieter im Rahmen von Cybersicherheitszertifizierungssystemen fördert. Amsterdam kämpft mit Netzmoratorien, behält aber seine strategische Anziehungskraft durch dichte Unterseekabellandungen. Spaniens sonniges Klima fördert kostengünstige Solar-Stromabnahmeverträge, die KI- und Blockchain-Betreiber anlocken. Nordische Staaten nutzen Freikühlungsklimata, geringe Kohlenstoffintensität und günstige Abschreibungspläne und positionieren Stockholm und Oslo als bevorzugte Ziele für GPU-reiche Cluster.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, da Hyperscale-Eigenbauprogramme Megawatt aus der Retail-Colocation-Pipeline entfernen und Marktführer dazu veranlassen, sich durch Verbindungsnetzwerke, verwaltete Sicherheit und Nachhaltigkeitsnachweise zu differenzieren. Digital Realty und Equinix nutzen ihre paneuropäischen Präsenzen und neutrale Carrier-Austauschpunkte, um die Kundenbindung aufrechtzuerhalten, während OVHcloud seine europäische Eigentumsstruktur gegenüber souveränitätsbewussten Kunden vermarktet. Regionale Spezialisten, darunter NorthC und AQ Compute, wachsen durch Akquisitionen, die Edge-orientierte Standorte in den Benelux- und DACH-Regionen zusammenführen.

Technologische Wettbewerbsvorteile konzentrieren sich nun auf Immersionskühlanlagen, KI-fähige Käfigdichten und Echtzeit-Kohlenstoff-Tracking-Dashboards, die mit den Offenlegungsanforderungen der EU-Taxonomie übereinstimmen. Strategische Allianzen entstehen zwischen Colocation-Vermietern und Chipherstellern, um Referenzcluster zu hosten, die Lieferketten für Cloud-Dienst-Rollouts verkürzen. Flüssigkühl-Nachrüstungen verbreiten sich, da Betreiber bestrebt sind, 100-kW-Racks zu unterstützen, ohne gesamte mechanische Anlagen zu überholen.

Private-Equity-Zuflüsse beschleunigen die Konsolidierung, wobei Bain Capitals Kauf von AQ Compute für 800 Millionen EUR (930,85 Millionen USD) den Appetit auf cashflow-stabile, aber wachstumsreiche Vermögenswerte verdeutlicht. Gleichzeitig erodieren auf Open-Compute-Prinzipien basierende Designs die Margen proprietärer Hardware und drängen Betreiber dazu, Differenzierungsmerkmale wie Dark-Fiber-Overlays, souveräne Cloud-Zonen und KI-Modell-Hosting-Plattformen zu monetarisieren. Insgesamt verlagert sich der Wettbewerbsfokus von Bruttoflächen-Kennzahlen hin zu Workload-Eignung, Umweltauswirkungen und grenzüberschreitenden Compliance-Rahmenwerken.

Marktführer der europäischen Rechenzentrumbranche

Amazon Web Services, Inc.

Microsoft Corporation

Digital Realty Trust Inc.

Equinix, Inc.

Google Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: OpenAI gab eine Partnerschaft mit norwegischen Rechenzentrumsbetreibern bekannt, um arktische Infrastruktur für Workloads zum Training künstlicher Intelligenz aufzubauen.

- Dezember 2024: Brookfield Asset Management verpflichtete sich zu 10 Milliarden USD für die Entwicklung schwedischer Infrastruktur für künstliche Intelligenz.

- November 2024: Microsoft erweiterte seine Investition in schwedische Cloud-Infrastruktur auf 3,2 Milliarden USD.

- Oktober 2024: Bain Capital schloss die Übernahme von AQ Compute für 800 Millionen EUR (930,85 Millionen USD) ab und erweiterte damit die europäische Edge-Reichweite.

Umfang des Berichts zum europäischen Rechenzentrummarkt

Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Auslastung abgedeckt. Frankreich, Deutschland, Irland, Niederlande, Norwegen, Spanien, Schweiz, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Russland |

| Belgien |

| Spanien |

| Norwegen |

| Österreich |

| Niederlande |

| Italien |

| Schweden |

| Schweiz |

| Dänemark |

| Übriges Europa |

| Nach Rechenzentrumgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Land | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Belgien | |||

| Spanien | |||

| Norwegen | |||

| Österreich | |||

| Niederlande | |||

| Italien | |||

| Schweden | |||

| Schweiz | |||

| Dänemark | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Welche Kapazitätserweiterungen sind für europäische Rechenzentren bis 2031 zu erwarten?

Die installierte IT-Last wird voraussichtlich von 23,93 Tausend MW im Jahr 2025 auf 28,16 Tausend MW im Jahr 2026 und 63,49 Tausend MW bis 2031 steigen, was einer CAGR von 17,65 % während des Prognosezeitraums (2026–2031) entspricht.

Welches europäische Land verzeichnet das stärkste Wachstum bei neuen Einrichtungen?

Es wird erwartet, dass das Vereinigte Königreich bis 2031 mit einer CAGR von 19,45 % wächst, angetrieben durch Investitionsanreize nach dem Brexit und die Nachfrage des Londoner Finanzsektors.

Warum sind Stromabnahmeverträge für erneuerbare Energien für Betreiber wichtig?

Langfristige Stromabnahmeverträge in Spanien und den nordischen Ländern senken die Stromkosten und helfen Einrichtungen, die EU-Kohlenstoffreduzierungsmandate einzuhalten, was die Standortentscheidungen direkt beeinflusst.

Wie gestalten 5G-Rollouts den Rechenzentrumfußabdruck um?

Private 5G-Netzwerke erfordern Mikro-Einrichtungen innerhalb von 10 bis 20 Kilometern von Nutzern, was Edge-Bereitstellungen in städtischen und industriellen Zonen stimuliert.

Was macht Tier-4-Standorte für Hyperscaler attraktiv?

Tier 4 bietet fehlertolerantes Design und nahezu null Ausfallzeiten, was für das Training von KI-Modellen und regulierte Finanz-Workloads unerlässlich ist, die keine Dienstunterbrechungen tolerieren können.

Wie wirken sich Datensouveränitätsgesetze auf die Anbieterwahl aus?

Vorschriften wie GAIA-X erfordern eine regionale Kontrolle über Infrastruktur und Daten, was Unternehmen dazu veranlasst, Anbieter zu bevorzugen, die eine europäische Gerichtsbarkeitsaufsicht garantieren können.

Seite zuletzt aktualisiert am: